Trabajos Científicos

¿Dónde me conviene comprar o vender las verduras? Análisis y comparación de precios de hortalizas comercializadas a través de circuitos convencionales y alternativos en el partido de La Plata

Where should I buy or sell vegetables? Analysis and comparison of prices of vegetables commercialized through conventional and alternative circuits in the city of La Plata

Martín Nicolás Sotiru msotiru@gmail.com

Lisandro Federico Fernández

Martín Nicolás Sotiru msotiru@gmail.com

Lisandro Federico Fernández

Revista de la Facultad de Agronomía

Universidad Nacional de La Plata, Argentina

ISSN: 0041-8676

ISSN-e: 1669-9513

Periodicidad: Frecuencia continua

vol. 124, 2025

Recepción: 16 septiembre 2024

Aprobación: 15 diciembre 2024

Publicación: 30 diciembre 2025

Resumen:

En el cinturón hortícola de La Plata la modalidad dominante de comercialización hortícola es a través de intermediarios que transportan la producción hacia mercados concentradores. Esta modalidad genera una asimetría de poder entre productores de la Agricultura Familiar Campesina e Indígena (AFCI) e intermediarios, en la cual los primeros quedan en un lugar subordinado de “tomadores de precios” y los segundos se apropian de una porción elevada del valor generado gracias a su capacidad de negociación. Frente a esto, en los últimos años, organizaciones de la AFCI e instituciones públicas han promovido la creación de Circuitos Alternativos de Comercialización (CAC). Estos circuitos buscan recortar la distancia entre productores y consumidores y generar una distribución del valor más equitativa a través de precios justos. Pese al crecimiento de los CAC, la evidencia que respalde dicha premisa con información empírica es parcial, por lo que nuestro objetivo es comparar los precios pagados a los productores de la AFCI y pagados por los consumidores para un conjunto de variedades en dos circuitos convencionales y en dos circuitos alternativos del partido de La Plata. La metodología incluyó la recolección primaria de datos, a partir de consultas periódicas de precios entre marzo de 2022 y febrero de 2023. Los resultados muestran que, en relación a los circuitos convencionales y para las variedades seleccionadas, los circuitos alternativos brindan mejores precios de venta para la agricultura familiar campesina e indígena, menores precios para los consumidores y, por ende, estos canales configuran precios justos para ambas partes.

Palabras clave: canales de comercialización, agricultura familiar, ferias, supermercados, verdulerías; Cinturón Hortícola Platense.

Abstract:

In the horticultural belt of La Plata, the dominant mode of horticultural commercialization is through intermediaries who transport the production to wholesale markets. This modality generates an asymmetry of power between producers of the Peasant and Indigenous Family Farming (AFCI) and intermediaries, in which the former remains in a subordinate position of “price takers” and the latter appropriate a high portion of the value generated thanks to their negotiation capacity. In response to this, in recent years, AFCI organizations and public institutions have promoted the creation of Alternative Market Circuits (CAC). These circuits seek to reduce the distance between producers and consumers and generate a more equitable distribution of value through fair prices. Despite the growth of CACs, the evidence supporting this premise with empirical information is partial, so our objective is to compare the prices paid to AFCI producers and paid by consumers for a set of varieties in two conventional circuits and in two alternative circuits in the La Plata district. The methodology included primary data collection, based on periodic price consultations between March 2022 and February 2023. The results show that, in relation to conventional circuits and for the selected varieties, the alternative circuits provide better sales prices for peasant and indigenous family farming, lower prices for consumers and, therefore, these channels set fair prices for both parties.

Keywords: commercialization channels, family agriculture, markets, supermarkets, greengrocers, Horticultural Belt of La Plata.

INTRODUCCIÓN

EL CIRCUITO CONVENCIONAL EN LA HORTICULTURA

El abastecimiento de hortalizas en Argentina se realiza principalmente a través de cadenas largas de comercialización, compuestas por múltiples eslabones entre productores y consumidores, comúnmente materializada en la modalidad de venta “vía consignación” en la cual los horticultores (sustancialmente atomizados) desconocen cuánto, cuándo y a qué precio se vende su verdura (García, 2021). Una vez que esta sale de las quintas son trasladadas a los mercados concentradores, donde son comercializadas en diferentes naves y puestos (Bruno et al., 2022). La mayor proporción del volumen de hortalizas frescas, aproximadamente el 80%, se comercializa en mercados mayoristas (Rocco y Ruiz Arregui, 2016), siendo el más significativo el Mercado Central de Buenos Aires (MCBA) (Barsky y Pérez Martín, 2021). Allí se encuentran la oferta y la demanda para la comercialización que, debido a la fragmentación de oferentes y demandantes, la forma de pactar el precio (venta al oído) y la información imperfecta y asimétrica, brinda al mayorista una posición ventajosa respecto a los otros actores (Giacobone et al., 2018). Posteriormente las verduras son distribuidas por otros mayoristas y/o adquiridas por verdulerías de cercanía, donde finalmente quedan accesibles para los consumidores.

Este esquema genera una asimetría de poder entre los productores de la Agricultura Familiar Campesina e Indígena (AFCI) e intermediarios, en la cual los primeros quedan en un lugar subordinado de “tomadores de precios” y los segundos, gracias a su gran capacidad de negociación, se apropian de una porción elevada del valor generado (Cieza, 2012; Giacobone et al., 2018; Viteri et al., 2019). Si bien no se cuenta con información empírica integral sobre la estructura de precios e ingresos de la comercialización del sector, las escasas estimaciones o aproximaciones señalan que los productores obtienen hasta cinco veces menos de lo que pagan los consumidores cuando venden por circuitos largos (Caracciolo, 2019), por lo que el precio de las verdulerías y supermercados queda muy lejos de los circuitos productivos (Fontanet, 2021). En ese sentido, recientes mediciones de la Confederación Argentina de la Mediana Empresa (CAME, s.f.), señalan que en julio de 2024 los precios de los alimentos del sector Frutihortícola se multiplicaron por 3,1 veces entre el origen y el destino (CAME, 2024). Por otro lado, el Centro de Estudios de Economía Política (CEPA, 2023) informa que la brecha entre el precio mayorista del MCBA y los precios minoristas relevados por el INDEC entre julio del 2020 y el mismo mes del 2023 osciló entre el 75,5% y el 135,3% con una mediana de 100,4%.

Esta modalidad de comercialización, que llamaremos circuito convencional, también es dominante en el Cinturón Hortícola de La Plata (CHLP), la zona de producción de hortalizas frescas más importante del país (García, 2012), donde el modelo de desarrollo territorial vigente combina un sistema de producción caracterizado por el invernáculo, y canales de distribución y comercialización largos e indirectos, ambos muy atomizados (Sotiru, 2023). Según los datos de Rocco y Ruiz Arregui (2016), el 85% del total de hortalizas producidas en el territorio platense para consumo fresco se comercializan a través de circuitos indirectos, y dentro de ese total, casi el 50% se canaliza vía mercados consignatarios.

Cabe destacar que los productores predominantes del CHLP son parte de la agricultura familiar campesina e indígena, en tanto la mayor fuente del valor generado deviene del trabajo de la familia en la producción (Mançano Fernandes, 2014). Según Cieza et al. (2015), estos productores familiares ocupan ⅔ de los establecimientos hortícolas y acceden a la tierra a través de arrendamientos informales. Siguiendo a García y Quaranta (2021), las quintas de estos productores van desde 0,5 hectáreas hasta 2 hectáreas, recurren inexorablemente a la tecnología del invernáculo para lograr un uso intensivo de la tierra y están expuestos a largas jornadas de trabajo. Además, cuentan con una elevada exposición a agrotóxicos (Sarandón et al., 2013) debido al uso indiscriminado de ellos y al no tomarse precauciones para su aplicación productiva (Blandi, 2016). En cuanto a la comercialización, García y Quaranta (2021) señalan que es entendible la total dependencia de intermediarios dado que solo el 6% de los productores posee vehículos aptos para el transporte de mercaderías. Esta cuestión redunda que estos pequeños productores tengan en un 98% de los casos a la consignación como la principal vía de comercialización.

LOS CIRCUITOS ALTERNATIVOS DE COMERCIALIZACIÓN

Ante este esquema con diversos eslabones entre productores y consumidores, que ensancha la brecha de precios que reciben los primeros y afrontan los segundos, en los años recientes organizaciones de la AFCI e instituciones del sector público han promovido el acortamiento de las cadenas de intermediación, proceso que se puede englobar en el término de Circuitos Alternativos de Comercialización (CAC). Estos circuitos apuntan al acortamiento de los eslabones entre productores y consumidores, una distribución del valor más equitativa, precios justos, la generación de vínculos basada en la sostenibilidad de la vida, el desarrollo local, e incluso buscan la soberanía alimentaria o la promoción de la Economía Social y Popular, entre otros aspectos (Alcoba y Dumrauf, 2011; Wahren y García Guerreiro, 2014; Caracciolo, 2017; 2019; Castro y Fernández, 2023). Los CAC contribuyen a reconstruir los vínculos entre productores y consumidores al mismo tiempo que promueven que los productores accedan a una mayor proporción del valor generado y permanezcan en actividad (Craviotti y Soleno Wilches, 2015).

Cendón et al. (2023), quienes recorren diversas aproximaciones al concepto de circuitos cortos, identifican cinco dimensiones a la que estos responden: proximidad comercial, proximidad geográfica, proximidad organizativa, calidad y gobernanza territorial. Estas dimensiones se pueden resumir en que los circuitos cortos acortan la distancia entre productores y consumidores, que promueven el consumo local de alimentos, y por ende, benefician a la producción local, que por los circuitos cortos circulan valores compartidos como la defensa de la economía popular, social y solidaria y la soberanía alimentaria, que los productos son valorados por una calidad diferencial en ciertos aspectos como puede ser su lugar o proceso de producción y que su funcionamiento articula a diversos actores públicos y privados que contribuyen y cooperan para su gestión y crecimiento.

En el partido de La Plata, los CAC fueron promovidos por diferentes organizaciones sociales e instituciones públicas como respuesta a las desventajas a las que exponen a los productores de la agricultura familiar campesina e indígena la comercialización convencional, y se materializan en múltiples mecanismos de distribución (Barros et al., 2015; Andrada et al., 2021; Fernández, 2021). Se puede ubicar el origen de los CAC en La Plata en el año 2008 aunque su despegue se dio más tarde, en el período 2015/2016, a partir del cual se multiplicaron e institucionalizaron por medio de diferentes trayectorias y pertenencias organizacionales, constituyendo dispositivos de acortamiento de las cadenas y de conformación de los precios sustentados en principios y objetivos diferentes al sistema convencional (Fernández y Craviotti, 2022).

Particularmente en La Plata, se destacan tres modalidades. Primero, se multiplicaron las ferias en diversos puntos de la ciudad, en las cuales los feriantes venden sus variedades sueltas, por kilo o por bulto, que en ciertos casos derivaron en la construcción de vínculos sólidos con consumidores. En segundo término, se consolidó la venta por medio del armado y reparto de bolsones de hortalizas, de fuerte protagonismo durante el aislamiento por COVID-19 (Urcola y Nogueira, 2020; Viteri et al., 2020). Y una tercera vía, más reciente, es la instalación de locales de venta minorista por parte de las organizaciones de la AFCI, como el Almacén de Ramos Generales de la Unión de Trabajadores de la Tierra (UTT) y el local de Pueblo a Pueblo de la Federación Rural para la Producción y el Arraigo en funcionamiento hasta mediados de 2024 (Castro y Fernández, 2023).

Estudios previos destacan tanto elementos de fortalecimiento de la AFCI en materia comercial, como dificultades propias de este tipo de circuitos (Cremaschi et al., 2013; Duré, 2013; Barros et al., 2015; Fingermann et al., 2023). Entre las primeras se mencionan el incremento de los ingresos de los productores, menores precios para los consumidores (Fingermann y Prividera, 2018), mejor calidad de los productos (cuando son agroecológicos), nuevos vínculos sociales, mayor autonomía en la forma de comercializar, entre otras. Entre las dificultades, pueden nombrarse las cuestiones logísticas (Fingermann et al., 2023), la falta de volumen y fuerte la dependencia de la estructura que brinda la organización (Cremaschi et al., 2013; Jurado et al., 2023).

ANTECEDENTES EN ESTUDIOS EMPÍRICOS SOBRE PRECIOS JUSTOS

Aunque uno de los propósitos centrales de los CAC es mejorar el poder de negociación de la agricultura familiar y así mejorar sus ingresos respecto al mercado convencional (García, 2021) y/o mejorar los precios para el sector consumidor, la evidencia que respalde dicha premisa con información empírica es parcial: como en el caso de las ferias en relación a las verdulerías de cercanía (Fingermann y Prividera, 2018), o los bolsones de una organización gremial comparado con los supermercados (Sotiru, 2022). Asimismo, trabajos previos afirman que, en los procesos de intermediación solidaria, la AFCI obtiene un piso de entre el 50% y el 60% del precio final de venta (Pastore et al., 2021).

En estudios de carácter cualitativo de experiencias de CAC a lo largo de Argentina, surge que las ferias configuran un espacio donde existe el mejor margen de ganancia para los productores, en tanto no existe intermediación entre estos y los consumidores (Andrieu y Brignardello, 2020; Feito, 2020; Ferrer et al., 2020; Paz y Infante, 2020; Ricca et al., 2021). De un estudio similar en la provincia de Entre Ríos, Perez (2020) señala las dificultades de las y los productores para fijar precios de verduras agroecológicas en los CAC, guiándose en parte por el precio en verdulerías y mayoristas de la región. Craviotti y Soleno Wilches (2015) alcanzan una conclusión similar al analizar un caso en San Pedro (Provincia de Buenos Aires) y en Crespo (Provincia de Entre Ríos). Céndon et al. (2021), tomando una experiencia del periurbano marplatense, y Castro (2022), quien caracteriza a los bolsones agroecológicos elaborados por la Colonia 20 de abril “Darío Santillán” en Jauregui (Luján, Provincia de Buenos Aires), destacan que en los CAC se buscaron establecer precios estables y por fuera de lógicas mercantiles, aunque no elaboraron comparaciones con respecto a precios de canales convencionales.

En muchas de las experiencias se destaca que en los CAC las verduras se comercializan a un “precio justo” (Cendón et al., 2021; Arnaiz et al., 2022; Castro, 2022), un precio que beneficia tanto a productores como a consumidores, y que forma una parte sobresaliente de la difusión de múltiples experiencias (Fernández y Cataldi, 2022). Este “precio justo” se encuentra en línea con los preceptos de la economía popular y/o la economía social y solidaria (Coraggio, 2018), y según las organizaciones de los CAC, este representa un mayor ingreso para los productores y un menor precio pagado por parte de los consumidores en comparación a los canales convencionales. Craviotti (2022) incluso señala que promover “precios justos” es parte de algunas políticas públicas a nivel nacional de abastecimiento local de alimentos.

No obstante, encontramos una vacancia en estudios que demuestren y comparen los “precios justos” de los CAC frente a los precios de canales convencionales, de forma simultánea (supermercados, verdulerías, ferias, locales de organizaciones). Castagnino et al. (2020; 2022) si bien señalan la existencia de ciertas preferencias por parte de los consumidores al momento de elegir un lugar para adquirir hortalizas, no indican cuestiones referidas a los precios de cada sitio. Estos autores, a partir de una encuesta a consumidores, señalan que el lugar de compra mayoritario para hortalizas y frutas son las verdulerías, seguidas por los supermercados, ferias, quintas y almacenes de barrio. Esto se encuentra en línea con los resultados de la Encuesta Nacional de Gastos de los Hogares 2017-2018 (INDEC, 2019), donde se consigna que los consumidores compran preferiblemente las verduras en tiendas especializadas (en este caso, verdulerías). Pérez Martin (2022b) explica que, debido a las estrategias de estructuración de precios de los supermercados, estos disponen mayores precios en las hortalizas con respecto a las verdulerías y así determinan el precio por la capacidad de incidir en el bolsillo del consumidor, pero también inciden en los ingresos de los productores (Fontanet, 2021), no obstante, queda vacante la comparación de los precios de estos sitios con respecto a canales alternativos. Asimismo, Marinelli et al. (2021) consignan que los productores periurbanos de la ciudad de Córdoba consiguen mejores precios cuando comercializan de forma directa a consumidores, en ferias o bolsones, pero queda sin responder si estos precios son mejores también para los consumidores.

Entendemos que para el caso del CHLP esta comparación entre circuitos convencionales y circuitos alternativos es de suma importancia.El CHLP, inserto en periurbano de la Región Metropolitana de Buenos Aires,cumple un rol fundamental en asegurar la soberanía alimentaria (Mosca, 2019) de una región donde habitan más de 16 millones de personas(INDEC, 2024). Según Cervilla et al. (2022), el precio es el principal factor que limita el consumo de hortalizas y frutas, por lo que, precios más bajos para consumidores redundarían en una mejora de la accesibilidad económica de alimentos frescos. En ese sentido, la promoción de circuitos cortos, cuyos precios sean mejores tanto para productores como para consumidores, contribuiría a mejorar la accesibilidad económica (Pérez Martín, 2022a) de los consumidores y permitiría (en principio) una mayor apropiación del valor generado para los productores (Craviotti y Soleno Wilches, 2015), contribuyendo a procesos de desarrollo de anclaje local y regional (Pastore, 2020).

Además,el estudio y comparación de la evolución de los precios en distintos canales simultáneamente también permite poner en valor si el esfuerzo de varias organizaciones (como la Unión de Trabajadores de la Tierra, la Federación Rural para la Producción y el Arraigo, Manos de la Tierra, ASOMA, Frente Agrario Evita, entre otras) por impulsar estos canales tiene un correlato en un “precio justo” para productores y consumidores. En otras palabras, y dado el rol que cumple el CHLP como productor de hortalizas frescas, valorizar tanto la evolución como las brechas de precios entre productores y consumidores en canales convencionales y alternativos permite contribuir a pensar a estos últimos como una vía para garantizar la soberanía alimentaria y posibilitar una mayor accesibilidad física y económica a hortalizas frescas.

Estas últimas apreciaciones sobre los CAC nos llevan a la discusión sobre que es un “precio justo”. La definición de “justo” posee un carácter más político que técnico (Fernández, 2021), en el que también intervienen valuaciones no monetarias, dificultad que involucra la pregunta ¿justo para quién? (García, 2021). Para el caso de los productores, según Castro et al. (2019), ese precio debe cubrir los costos de producción, garantizar estabilidad en los ingresos y representar un mayor precio con respecto a otros canales (Sabourin, 2018). Para el caso de los consumidores, postulamos que un precio justo (para el caso de CAC) debería ser menor con respecto a los canales convencionales y a la vez, encontrarse “cerca” del precio que reciben los productores. Como referencia podemos tomar el caso del Mercado Territorial, una comercializado solidaria surgida desde la Universidad Nacional de Quilmes, donde del valor de venta de sus bolsones agroecológicos aproximadamente el 50% se destina para los productores (Mercado Territorial, 2022), mientras que Fernández (2022) consigna que el para el caso de los bolsones de la UTT y Pueblo a Pueblo, “entre el 65% y el 70% del precio del bolsón se destina a pagar las verduras respectivamente, es decir, a los y las productoras” (Fernández, 2022).

De acuerdo con lo anterior es que sostenemos que el “precio justo” no es una cuestión absoluta o una propiedad de un canal de venta determinado, sino que su definición depende de la comparación de un canal o modalidad de venta con respecto a otro. En otras palabras, hay canales “más justos” (o equitativos) que otros, siendo la línea que divide a los canales “justos” de los “injustos” una cuestión difusa. Para materializar esta comparación entre canales, utilizamos las brechas de precios, que reflejan en términos porcentuales la distancia entre el precio que recibieron los productores y el precio que pagaron los consumidores. Entendemos que un “precio justo” debería reflejarse en una menor brecha, mientras que, a mayor brecha, más alejado se encuentra ese canal de representar un “precio justo”. A través del análisis comparativo de las brechas de precios mediante información sistemática, cotejamos los circuitos (alternativos y convencionales) para ampliar la perspectiva y enriquecer así el cuerpo de evidencias.

OBJETIVOS DEL TRABAJO

En base a las investigaciones previas, para llevar a cabo el presente trabajo partimos de la hipótesis de que los precios al consumidor en los circuitos alternativos son menores a los precios de los convencionales a lo largo del tiempo y que los circuitos alternativos generan una distribución del valor más equitativa entre productores y consumidores con relación a los convencionales, cuestión que se refleja en una menor brecha de precios. Por ende, el objetivo del presente trabajo es comparar los precios de un conjunto de variedades hortícolas en dos circuitos convencionales y dos alternativos de la ciudad de La Plata, diferenciando los precios recibidos por los productores y los precios pagados por los consumidores, y analizar la brecha de precios para el conjunto de las variedades a lo largo de un año.

Para llevar a cabo dicho objetivo, la metodología empleada se basó en un estudio de caso en el partido de La Plata, por ser representativo de la producción y venta de hortalizas a través de diferentes canales de comercialización. Allí se realizó un monitoreo quincenal de precios de hortalizas seleccionadas en diferentes instancias de cada circuito (convencional y alternativo). Se recolectó información primaria en base a una muestra intencional de informantes que sean representativos de cada eslabón de comercialización y del cinturón hortícola platense, relevando y sistematizando los precios de las hortalizas en los puntos de venta y distribución que componen los circuitos. El período de toma de datos abarcó doce meses entre marzo de 2022 y febrero de 2023.

De esta manera, el estudio provee información empírica acerca de la evolución de los precios de las verduras seleccionadas, y permite el cálculo de las brechas de precios entre diferentes tipos de circuitos de comercialización. Si bien se trata de una muestra realizada en un caso de estudio, el trabajo aporta evidencia sobre una de las mentadas ventajas de los CAC en pos de pensar y construir modelos de distribución más equitativos. Aclaramos que, durante el período relevado, existieron fluctuaciones en los precios, cuyas causas no son abordadas en el presente estudio.

El presente trabajo se organiza del siguiente modo. Luego de esta introducción, desarrollamos el apartado metodológico para describir los procedimientos utilizados en la recolección de la información y exponer su alcance. Posteriormente exponemos los resultados del estudio, presentando las evoluciones de precios y las estimaciones de las brechas de precios entre productores y consumidores para los casos del tomate, la lechuga y para un conjunto de variedades seleccionadas. Luego abrimos la discusión sobre los resultados y los precios justos de los CAC, y, por último, el artículo culmina con las reflexiones finales.

METODOLOGÍA

El presente artículo se sustenta en parte del trabajo de campo del proyecto ImpaCT.AR “Caracterización socioproductiva de la Agricultura Familiar Campesina e Indígena (AFCI) para la construcción de un plan integral de fortalecimiento y desarrollo de los territorios productivos del periurbano (TPP)”, siendo uno de sus objetivos el estudio de la comercialización de la AFCI, sus problemáticas, limitaciones y oportunidades, para la elaboración de propuestas de políticas públicas. Como parte de dicho objetivo se propuso realizar un monitoreo de precios a lo largo de doce meses, realizado entre marzo de 2022 y febrero de 2023 para un conjunto de hortalizas representativas del Cinturón Hortícola de La Plata (CHLP). El mismo se realizó seleccionando diferentes espacios de oferta, mercados concentradores y bocas de distribución que constituyen casos testigos, tanto de los circuitos convencionales, como de los alternativos. Para el relevamiento de los precios se tuvieron en cuenta los aspectos metodológicos que se desarrollan a continuación.

En primer lugar, debemos referirnos a la canasta de variedades relevadas. Para realizar este monitoreo de precios debimos capturar el precio por kilo recibido por productores y el precio pagado por consumidores, para diferentes canales de comercialización y para un conjunto de hortalizas. Para ello, empezamos por seleccionar siete hortalizas representativas del CHLP que producen los agricultores de la AFCI. Las hortalizas fueron seleccionadas a partir de la consulta a productores que participan del mencionado proyecto. Estas fueron: acelga, brócoli, lechuga, morrón, repollo, tomate y verdeo. Si bien la selección no es exhaustiva de la totalidad de hortalizas que se producen en el CHLP, la producción de estas variedades está extendida en el mismo y, por ende, es una muestra representativa del sector productivo. Con respecto a la pregunta sobre si son representativas del lado del consumo, la lechuga y tomate se encuentran entre las hortalizas de mayores niveles de consumo en el país (Giacobone et al., 2018). Además, para el periodo 2012-2016, cuatro de las siete variedades seleccionadas se ubicaron dentro de las 15 variedades que más ingresaron en términos de toneladas promedio al Mercado Central de Buenos Aires, siendo este el caso del tomate (2do lugar), el morrón (6to lugar), la lechuga (7mo lugar) y la acelga (12vo lugar) (Mercado Central de Buenos Aires, 2018).

En segundo término, nos referimos a la fuente y periodicidad de relevamiento. Para la captura de los datos de los precios se recurrió a fuentes primarias, es decir, se consultó a actores de cada sector y circuito sobre los precios por kilo, como mínimo, cada 15 días. El objetivo fue garantizar como mínimo dos referencias de precios por mes para cada variedad por circuito, por lo que algunos circuitos fueron relevados hasta 3 o 4 veces por mes por ser más sencilla su obtención (son los casos de supermercados, ferias y verdulerías).

En tercer lugar, debemos referir a la unidad de medida utilizada. Los precios de las variedades se tomaron por kilo, pero para los casos en los que el precio no estuviera expresado en kilos, situación que principalmente atañe a los productores, se tomó como referencia de medición a la unidad de medida usual que estos usan al momento de comercializar (por ejemplo, cajón, atado, bulto, etc.), y luego se calculó su equivalencia en kilos, a fin de obtener una unidad de análisis uniforme y plausible de comparación entre todas las variedades y circuitos. Para la medición del precio pagado por consumidores, se utilizó directamente el precio por kilo de las variedades seleccionadas informado o relevado en cada circuito.

En cuarto lugar, es preciso referirnos a los actores consultados. Por el lado de los productores, se revelaron los precios percibidos por dos familias pertenecientes al CHLP que comercializan tanto en circuitos convencionales como alternativos. Por las características del estudio, fue necesario consultar a las familias sobre los precios que perciben por sus verduras durante un año con una frecuencia semanal o quincenal. Ambas familias productoras pertenecen a una organización de productores y comercializan sus verduras tanto por canales convencionales (vía intermediarios) como por canales alternativos. A pesar de lo reducido de la muestra, cabe la aclaración de que, para el caso de las ventas a través de intermediarios, las familias se informan de los precios de referencia a partir de comunicarse con otros productores de la zona, por lo que los productores no comercializan “a ciegas” respecto al resto de las familias productoras. En otras palabras, pese a no poder negociar un precio con los intermediarios, conocen previamente el precio pagado por una determinada variedad en lugares cercanos.

Por el lado de los precios a los consumidores (en circuitos convencionales), se relevaron precios en supermercados y verdulerías. En cuanto a los primeros, se seleccionaron dos casos muy reconocidos y de extensión regional/nacional; los precios para estos casos fueron relevados a partir de lo que publicaba cada supermercado en su página web. En cuanto a las verdulerías, se seleccionaron tres casos a los que tuvimos acceso continuo, y a las que semanal o quincenalmente, durante un año, podíamos acceder a cada uno de los precios de cada una de las verduras seleccionadas de forma diferenciada (por medio de la pregunta o a través de la cartelería con los precios por kilo). Las tres verdulerías se encuentran en el partido de La Plata y presentan diferencias de tamaño y ubicación: una pequeña, sin empleados, atendida por una pareja, que cuenta con una camioneta para el aprovisionamiento y que está ubicada en un barrio periférico; una mediana, cercana a una zona comercial, atendida por una familia más uno o dos empleados según el turno y que cuenta con un pequeño camión para su aprovisionamiento; y una tercera, de gran tamaño, atendida principalmente por empleados, que se encuentra sobre una avenida con gran tránsito y que posee dos camiones para su aprovisionamiento.

Por el lado de los canales alternativos, se relevaron precios en ferias y en un local de venta directa a consumidores. En ambos casos, se consultaba tanto los precios que recibían los productores, así como los que pagaban los consumidores. Nuevamente el criterio de selección tuvo que ver como poder acceder de forma periódica a la información, con una frecuencia semanal o quincenal, un factor clave para el tipo de relevamiento propuesto. Las ferias directas al consumidor seleccionadas consistieron en la “Feria El Paseo de la Economía Social y Solidaria” de la Universidad Nacional de La Plata (UNLP), que se realiza de forma semanal, ubicada en el centro de la ciudad de La Plata y donde las familias que comercializan sus verduras acuerdan un precio común; y una segunda feria, ubicada en la periferia de la ciudad de La Plata, donde cada familia/feriante define un precio propio por la verdura (aquí se tomó un promedio de los precios relevados). En cuanto al local de venta directa a consumidores, optamos por relevar precios en el local de Pueblo a Pueblo (PaP), ubicado en el centro de la ciudad de La Plata. PaP comercializa verduras (convencionales y agroecológicas) provenientes de productores del CHLP de la Federación Rural para la Producción y el Arraigo, entre otros productos cooperativos.

Asimismo, y con vistas a tener una referencia de los precios al consumidor capturados, se recurrió a las mediciones que realiza el INDEC en su Índice de Precios al Consumidor (INDEC, s. f.), donde se puede obtener un desagregado de la evolución de los precios del tomate y la lechuga.

Por último, mencionamos algunas dificultades del relevamiento. En las semanas de registro en las cuales no fue posible sistematizar la información para una variedad, se tomó la decisión de considerar un promedio entre el dato inmediatamente anterior y el posterior. En cambio, cuando se obtuvo más de un dato para la misma semana y circuito, se decidió tomar el promedio entre ambos datos para expresar el valor del precio de la hortaliza correspondiente a esa semana de referencia. Particularmente para los análisis y el armado de gráficos, se tomaron los precios promedios mensuales para cada circuito con el objetivo de suavizar las series y presentar la información de forma agregada.

Cabe aquí señalar que también recolectamos los precios a productores y consumidores de los bolsones de verduras de organizaciones. Particularmente, relevamos los precios de las variedades seleccionadas del bolsón de verduras agroecológicas de Pueblo a Pueblo, pero su sistematización no fue posible debido a dos problemas: en primer lugar, no se pudo completar de forma exhaustiva el relevamiento debido a discontinuidades en la entrega de bolsones (a veces semanales, a veces quincenales), a lo que se suma la estacionalidad inherente del mismo, en el sentido de que las variedades seleccionadas no se entregan todo el año y quedaban varios periodos sin un precio relevado para cada variedad. En segundo lugar, la propia lógica del bolsón dificulta la comparación con respecto al resto de los canales, dado que en el bolsón se venden entre 7 y 10 variedades diferentes de hortalizas, y pese a que la organización retribuye cada hortaliza entregada a las familias de forma diferenciada según los costos de producción (Fernández y Cataldi, 2022), es dificultoso calcular cuánto pagan los consumidores por cada variedad, dado que la propia lógica del bolsón es la compra de todas las variedades de forma conjunta. Por estas razones, optamos por excluir al bolsón de verduras directos al consumidor del presente análisis.

Por último, y para mostrar y graficar la información recolectada de la forma más clara posible, presentamos los resultados individualmente para los casos del tomate y de la lechuga, a los cuales podemos adicionar la referencia de los precios al consumidor medidos por el INDEC. Luego, procedemos a mostrar todas las variedades relevadas (acelga, brócoli, lechuga, morrón, repollo, tomate y verdeo) de forma conjunta, sumando aritméticamente los precios relevados por kilo. Esto permite tener una mirada del comportamiento del conjunto de las variedades a lo largo del año, dada la similitud de los resultados obtenidos y sin multiplicar la cantidad de gráficos.

Si bien reconocemos que tanto el sector de la agricultura familiar del CHLP, como las bocas de comercialización (convencionales y alternativas) presentan una gran heterogeneidad en todo el país e incluso en la propia ciudad de La Plata, por lo que la generalización de los resultados no es aconsejable, estimamos que la recolección, sistematización y análisis realizados puede considerarse como casos de estudio que contribuyen al debate y constituyen un aporte analítico con información empírica sobre la evolución y brechas de precios entre canales convencionales y alternativos donde participa la agricultura familiar campesina e indígena.

RESULTADOS

TOMATE

A continuación, exponemos el seguimiento de los precios del tomate en distintos canales, a partir del precio recibido por los productores, y también su seguimiento a partir del precio pagado por consumidores.

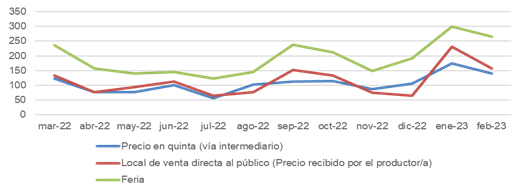

Seguimiento del precio (en pesos corrientes) recibido del tomate por los productores, en quinta, en feria y por el local de venta directa al público

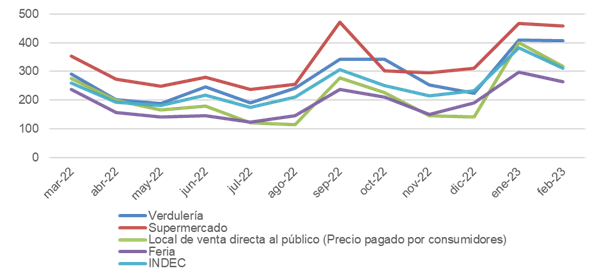

Seguimiento del precio (en pesos corrientes) pagado por consumidores, en feria, en el local de venta directa al público, en verdulerías y en supermercados

De la Figura 1, podemos observar que la feria, para el caso del tomate, proporciona un mayor ingreso para las familias productoras, mientras que el precio que reciben por medio del local de venta directa a consumidores se ubica levemente por encima del precio pagado en quinta por parte de los intermediarios. Cuando observamos las tendencias, observamos que el precio más estable tiende a ser el pagado en el circuito convencional, aunque es menor al precio que obtienen vía canal alternativo.

En la Figura 2, vemos que el canal con los precios más elevados para los consumidores son los supermercados, seguidos por las verdulerías. En tercer y cuarto lugar encontramos al local de venta directa al público y a la feria, configurando así estos dos los canales con menores precios para consumidores. La tendencia de los precios está en línea con el relevamiento de los precios por parte del INDEC, aunque los precios que relevamos de verdulerías y supermercados se encontraron sistemáticamente por encima de los que midió el ente público.

Por último, uno de los puntos centrales para el análisis y discusión de los circuitos alternativos es la brecha existente entre los precios que reciben productores y consumidores. A continuación, comparamos el precio recibido por los productores a culata de camión con el pagado por los consumidores en supermercados y verdulerías (circuitos convencionales), y el precio recibido por los productores en el local de venta minorista y el pagado por los consumidores en el mismo local (circuito alternativo). En los gráficos no se exhibe a la brecha en las ferias dado que su resultado es 0%, en función de que lo que reciben los productores por las variedades es lo mismo que lo que pagan los consumidores.

Brechas de precios entre precios recibidos por productores y pagados por consumidores según cada circuito, expresados en términos porcentuales, para el tomate.

De la Figura 3 podemos observar que las mayores brechas de precios, expresados en términos porcentuales, son el caso de los dos canales convencionales.

Las mayores brechas se dieron en los supermercados, llegando a un pico de 320% en julio de 2022 y de 319% en septiembre de 2022. En cambio, para el local la mayor brecha se dio en abril 2022 cuando alcanzó 163%, y la más baja fue de 48% en agosto del mismo año. Las dos únicas excepciones se registraron en los meses de abril y diciembre de 2022, en los cuales la brecha de precios en el circuito de local de la organización equiparo (y superó levemente) al de la registrada en el promedio de las verdulerías de cercanía.

LECHUGA

A continuación, exponemos el seguimiento de los precios de la lechuga en distintos canales, a partir del precio recibido por los productores, y también su seguimiento a partir del precio pagado por consumidores.

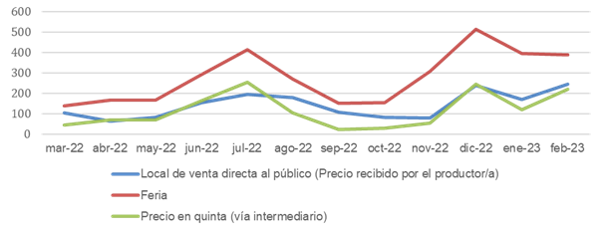

Seguimiento del precio (en pesos corrientes) recibido del tomate por los productores, en quinta, en feria y por el local de venta directa al público.

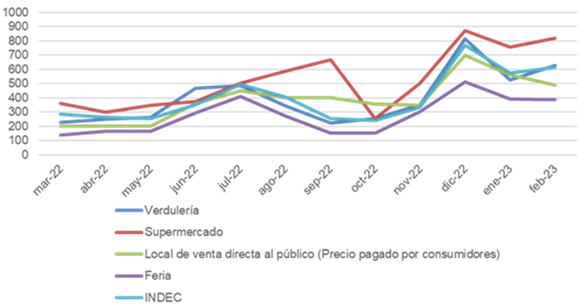

Seguimiento del precio (en pesos corrientes) pagado por consumidores, en feria, en el local de venta directa al público, en verdulerías y en supermercados.

Para el caso de la lechuga, la Figura 4 muestra como es la feria el lugar donde los productores reciben un mayor precio por su producción, seguido por el precio recibido por el local de venta directo al público, que supera levemente al precio pagado en quinta por intermediarios.

La Figura 5, en cambio, nos muestra cómo, nuevamente, supermercados en primer lugar, y verdulerías, en segundo lugar, exhiben los mayores precios para los consumidores, salvo por pocas excepciones. En tercer lugar, quedó el local de venta directa al público, seguido por las ferias, donde los consumidores pueden encontrar el menor precio para la lechuga. La tendencia de los precios para cada canal está en línea con los datos relevados por el INDEC, aunque, a diferencia del tomate, aquí solo el precio de venta en ferias se ubicó sistemáticamente por debajo del precio promedio que informó el organismo estatal.

En lo que refiere a las brechas de precios, para el caso de la lechuga, observamos en la Figura 6 una tendencia similar a lo que se observa con el tomate, en tanto verdulerías y supermercados poseen una brecha de precios mayor a la de los canales alternativos.

Brechas de precios entre precios recibidos por productores y pagados por consumidores según cada circuito, expresados en términos porcentuales, para la lechuga.

En el gráfico podemos observar que la menor diferencia se encuentra en el local de venta minorista, aunque el piso allí fue del 90% (marzo de 2022), con un pico del 339% (noviembre de 2022) y luego se ubicaron las verdulerías minoristas, con un piso de 90% (julio de 2022) pero un pico de 920% (septiembre de 2022). Mientras que el de mayor brecha sistemáticamente es el supermercado cuyo pico se dio en septiembre de 2022 alcanzando el 2911%, que se explica por una abrupta caída del precio de la lechuga en quinta y al mismo tiempo una subida del mismo en los supermercados.

CONJUNTO DE VARIEDADES

A continuación, y con el objetivo de mostrar la mayor cantidad de datos en la menor cantidad de gráficos posible, agrupamos todas las variedades relevadas (acelga, brócoli, lechuga, morrón, repollo, tomate y verdeo) de forma conjunta, sumando aritméticamente los precios relevados por kilo. Entendemos, que, pese a eliminar particularidades, de esta forma obtenemos una mirada del comportamiento del conjunto de las variedades a lo largo del año, aprovechando además la similitud de los resultados obtenidos exhibiéndolos de forma agregada.

Seguimiento del precio (en pesos corrientes) recibido por un conjunto de variedades por los productores, en quinta, en feria y por el local de venta directa al público.

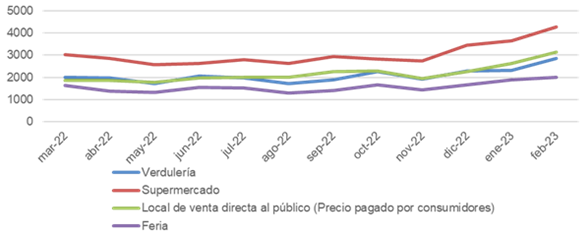

Seguimiento del precio (en pesos corrientes) pagado por consumidores, en feria, en el local de venta directa al público, en verdulerías y en supermercados.

De la Figura 7 podemos extraer la lectura de que los precios en las ferias son los que mejor remuneran a los productores, seguidos por los precios que reciben en el caso de los locales de venta directa al público. En tercer lugar, y tal como lo señala la bibliografía, se encuentran los precios que reciben los productores vía intermediarios.

En la Figura 8, observamos cómo los precios pagados por los consumidores en supermercados son los más elevados durante toda la serie, seguido por los precios del local de venta directa al público, que casi que se solapa con el precio de las verdulerías. En cuarto lugar, encontramos a las ferias, con los menores precios para el conjunto de variedades seleccionadas.

En último lugar, en la Figura 9 se presentan las brechas de precios si tomamos a todas las variedades de forma conjunta. Como era de esperar en base a los gráficos previos, las más amplias diferencias se dan entre lo que reciben los productores y lo que pagan los consumidores en los supermercados: en noviembre de 2022 alcanzaron una diferencia del 375% (la más alta) y en junio fue del 181% (la más baja de este circuito). En segundo lugar, en las verdulerías, la brecha más amplia fue del 267% (octubre) y la más reducida fue del 115% (julio).

Brechas de precios entre precios recibidos por productores y pagados por consumidores según cada circuito, expresados en términos porcentuales.

En el local de la organización las brechas de precios son las más reducidas a lo largo del año (excepto por febrero de 2023), teniendo pisos de del 82% en junio y alcanzado en febrero de 2023 una diferencia del 182%, donde incluso se superó a la brecha de las verdulerías. Más allá de eso, este canal representaría el que menos brecha presenta entre lo que reciben productores y lo que pagan los consumidores (con excepción de la feria, donde la brecha de los precios relevados fue del 0%).

DISCUSIÓN

¿HABLAR DE CANALES ALTERNATIVOS ES HABLAR DE PRECIOS JUSTOS?

El seguimiento y análisis de los precios del tomate, la lechuga y de un conjunto de variedades que se producen y comercializan en el partido de La Plata, pese a no ser generalizables, permiten poner “en números” los precios recibidos por los productores y los precios pagados por consumidores en determinados canales convencionales, así como también en alternativos, y estudiar las brechas de precios entre productores y consumidores. Estos resultados nos permiten problematizar las dinámicas de estructuración de precios y también discutir qué canales se acercan a un “precio justo”, en tanto cumplen con la condición de representar un mejor ingreso para productores y un menor costo para consumidores en términos comparativos. Por último, estudiar la evolución y las brechas nos permite debatir en qué medida los canales alternativos favorecen la accesibilidad económica a alimentos frescos, y, por ende, si es conveniente continuar favoreciendo su creación, impulso y sostenimiento por parte de pequeños agricultores, organizaciones de la agricultura familiar campesina e indígena, consumidores y/o políticas públicas.

Cabe recordar que las hipótesis de trabajo consistían en que los precios de venta en los circuitos alternativos eran menores a los precios en los convencionales durante el período relevado y en que los circuitos alternativos generan una distribución del valor más equitativa entre productores y consumidores con relación a los convencionales, cuestión que se refleja en una menor brecha de precios. De acuerdo con los resultados obtenidos, podemos confirmar ambas hipótesis, al menos para el periodo comprendido entre marzo de 2022 y febrero de 2023, para un conjunto de variedades producidas en el CHLP y comercializadas en el partido de La Plata. Cabe destacar, como valor diferencial del presente estudio, que, salvo excepciones, las hipótesis se confirman a lo largo de todo el año relevado. No obstante, es preciso problematizar cómo se explican estos resultados y si los precios relevados de los canales alternativos se corresponden con un “precio justo”.

Para entender estos resultados, es necesario pensar la dinámica de estructuración de precios de los canales relevados. Sobre los supermercados, Pérez Martín (2020) explica que estos, dado que no dominan la venta de verduras frescas, aplican para la mayoría de las variedades frutihortícolas una política de bajos volúmenes y márgenes altos, detectando precios un 45% más elevados en estos con respecto a verdulerías (entre los meses de marzo y mayo de 2017). En lo que respecta a las verdulerías, señala que estas sí dominan la venta de verduras frescas al consumidor y que, al contrario de los supermercados, su estrategia consiste en vender grandes volúmenes con márgenes pequeños, siendo el gran factor a controlar la maduración de las frutas y hortalizas.

Por otro lado, sobre las ferias Caracciolo (2019) explica cómo en muchas experiencias el precio de referencia para los productores es el mercado concentrador. En particular para la Feria Manos de la Tierra, Fingermann (2016) cuenta que los precios se fijan de común acuerdo entre los feriantes según los precios de verdulerías cercanas, del mercado concentrador y algunas otras variables. Lo mismo ocurre en la Feria El Paseo de la Economía Social y Solidaria, una de las ferias relevadas; mientras que en la otra feria relevada los feriantes/productores no realizan acuerdos de precios, pero aun así, las variaciones de precios entre ambas son mínimos. No obstante, ambas ferias relevadas comparten el criterio de fijar sus precios por debajo de las verdulerías cercanas, según surge del diálogo con feriantes/productores.

Por el lado del local de venta directa a consumidores, Caracciolo (2019) señala que en estos casos donde existe intermediación, se suele respetar el precio que pide el productor y se le aplica un margen variable. Del diálogo con los productores y la comercializadora solidaria, surge que los primeros fijan el valor de su producción levemente por encima del precio de la intermediación tradicional, mientras que los segundos efectivamente agregan un porcentaje sobre el precio al productor que cubre los costos logísticos e incluyen un margen excedente. De acuerdo con nuestros cálculos, en promedio y tomando al conjunto de variedades, los productores obtuvieron un 28,7% por encima del precio que hubieran recibido vía intermediación convencional; en cuanto a la comercializadora solidaria, del relevamiento surge que la brecha entre lo que reciben los productores y pagan los consumidores es del 119%, margen con el cual la comercializadora cubre desde la logística hasta el sostenimiento del local de venta. En otras palabras, los consumidores pagan por este conjunto de hortalizas en la comercializadora solidaria, en promedio, poco más del doble que lo que reciben los productores.

Los resultados alcanzados sobre el seguimiento de precios que pagan los consumidores para este conjunto de variedades producidas y comercializadas en el partido de La Plata están en línea con la lógica de estructuración de precios descripta. Si vemos tanto los gráficos n°2, n°5 y n°8 podemos observar como suele ubicarse el supermercado cómo la opción con mayores precios por variedad, seguida por verdulerías, el local de venta directa de una organización y las ferias en último término. Pero, en cuanto comparamos estos gráficos con el n°1, n°4 y n°7, respectivamente, encontramos que estos mayores precios no se reflejan necesariamente en que los productores reciban un precio mayor por su producción, sino todo lo contrario. Entonces, considerando el porcentaje retenido por los productores sobre el precio final pagado por consumidores tenemos que, tomando al conjunto de variedades y en promedio, en las ferias, los productores obtuvieron el 100% del precio pagado por los consumidores, en el local de venta directa a consumidores los productores retuvieron el 46% del valor, en las verdulerías un 38% y en los supermercados sólo el 27%. Esta cuestión se refleja también si analizamos la brecha de precios que puede verse en los gráficos n°3, n°6 y n°9.

Del análisis de la información de estos gráficos, surge que en la feria la brecha es del 0%, debido a que la venta es directa y sin intermediación entre productores y consumidores. Con respecto al local, la brecha asciende al 119%, en promedio y considerando a todas las variedades; en cambio, para las verdulerías la brecha promedio es del 166% y para supermercados la misma asciende a 287%. Como referencia de la brecha, según la serie histórica del IPOD frutihortícola de la CAME, para el mismo período de análisis (CAME, s.f.), la brecha entre lo que pagaron consumidores con respecto a lo que pagaron productores fue de 425%, significativamente por encima de lo relevado en nuestro estudio, pero hay que considerar que el dato de la CAME es a nivel nacional e incluye más variedades frutihortícolas. Dado esto, y salvaguardando algunas excepciones en momentos puntuales, podemos afirmar que para las variedades relevadas la brecha de precios es menor en los circuitos alternativos y mayor en los convencionales, por lo cual, en los primeros, los productores recibieron un mejor precio por su producción y, a la vez, los consumidores pagaron un precio menor, todo en comparación con canales convencionales. Que los supermercados sean la “peor opción” en términos comparativos tanto para consumidores como para productores, tiene que ver con sus propias lógicas de estructuraciones de precios (Pérez Martín, 2022b), donde los precios que ofrecen por este tipo de producto son mayores y con mayor variabilidad a los de las verdulerías (Pérez Martín, 2022a).

Dicho esto, nuestra pregunta se orienta a si podemos considerar como “precios justos” a los precios relevados de los canales alternativos. Por el lado de los productores, para el conjunto de variedades (7 en total) y en promedio, podemos señalar que los productores obtuvieron un precio un 25% mayor en el caso del local de venta directa y un precio casi un 100% mayor en el caso de la feria, en comparación con el precio que surge de la venta a culata de camión (canal convencional). Por el lado de los consumidores, en los supermercados (para el conjunto de variedades y en promedio) el precio es mayor con respecto al resto de los canales; en cambio, la feria presenta los menores precios de todos los canales relevados. Entre medio de estos dos canales, aparecen las verdulerías y el local de venta directa a consumidores, teniendo las verdulerías un precio promedio para el conjunto de las variedades un 4% menor con respecto a los precios del local de venta directa, por lo que se configura casi un punto de indiferencia entre ambas opciones para los consumidores, con una pequeña diferencia a favor de las verdulerías. No obstante, si consideramos cuánto reciben los productores de ese precio final, el local de venta directa es una mejor opción que el de las verdulerías.

En función de esto, podemos decir que la feria configura el espacio con precios más “justos”, dado que, considerando al precio promedio del conjunto de variedades, estos son los más elevados para los productores y menores para los consumidores, en comparación con los canales convencionales. Esto nos permite confirmar que las ferias, al eliminar la intermediación, permite que los feriantes vendan sus hortalizas en precios convenientes tanto para ellos como para los consumidores (Andrieu y Brignardello, 2020), siendo los precios, en promedio, un 100% mayores para los productores (en comparación a la culata de camión) y 25% menores, en promedio, para los consumidores (en comparación a las verdulerías). Tomando en consideración este aspecto de los precios, las ferias configuran un CAC que mejora la accesibilidad económica a alimentos frescos y, por ende, contribuye, bajo ese aspecto, en la lucha por la soberanía alimentaria.

Con respecto al local de venta directo de una organización de productores, pese a que el precio para los consumidores es muy similar al precio de las verdulerías relevadas, por lo que no necesariamente es “justo” para ese sector, consumir en estos locales si implica una mayor retribución para con los productores, si comparamos el precio que reciben vía este canal alternativo con respecto a la intermediación convencional. En ese sentido, jugará un rol importante la comercializadora en transparentar la construcción del precio de venta final de cada variedad (precio que incluye el reconocimiento y un mayor pago a los productores con respecto al canal convencional) y en (re)valorizar dicho acto de consumo como un intercambio solidario entre productores y consumidores (Laborda, 2018). La importancia de esto último radica en que este tipo de CAC a diferencia de las verdulerías permite, por un lado, que los productores resuelvan la problemática del “desconocimiento de la demanda” (Fontanet, 2021, p. 50), donde los productores desconocen el precio final de sus productos, y por ende, del valor de su trabajo, y, por otro lado, que dicho valor del trabajo es mejor retribuido dado el acortamiento de eslabones, pese a que el precio final termina siendo similar a la de las verdulerías. Más allá de esto, la comparación de precios denota las dificultades de este tipo de espacios con lógicas alternativas para sostenerse frente a una competencia que trabaja bajo esquemas de distribución tradicionales.

Dado el aumento del interés y de la demanda en los últimos años por productos “Km 0” (Castagnino et al., 2020; 2022), o sea, por verduras producidas y comercializadas en áreas menores a los 100 kilómetros, resalta la necesidad de que tanto ferias como locales de venta directa de organización de productores, así como otros CAC, comuniquen y destaquen tanto el origen de la producción, así como el acortamiento de los eslabones de comercialización que estos circuitos suponen y la forma en la que consumir en CAC retribuye de mejor forma a los productores y contribuye al desarrollo local y regional, en contraposición, a las verdulerías y supermercados, que responden a cadenas de comercialización con más intermediarios y donde los productores se apropian de un menor valor.

De esto surge que el esfuerzo de pequeños agricultores, organizaciones de la agricultura familiar campesina e indígena, consumidores y/o políticas públicas por impulsar y sostener CAC tiene su correlato en favorecer la accesibilidad económica a alimentos frescos para consumidores en el caso de las ferias, mientras que por el lado de los locales de venta a consumidores los beneficios alcanzan sólo a los productores, quienes reciben una mayor retribución por su trabajo pero que no se refleja en un mejor precio para los consumidores con respecto a las verdulerías de cercanía. Esto presenta el interrogante sobre la sostenibilidad de este tipo de espacios frente al canal hegemónico, dado que para atraer consumidores se deberá ahondar en estrategias que expliquen las características diferenciales de este tipo de CAC y de sus productos.

Un último comentario adicional que es preciso y necesario señalar: en todos los casos se analizó la evolución de los precios por kilo de distintas variedades, no así los volúmenes que se comercializan por cada canal. En otras palabras, por más convenientes que sean los circuitos alternativos en términos de precios para los productores y consumidores, parte de la dependencia de los primeros con respecto a la intermediación convencional continúa siendo la capacidad que tienen estos canales para absorber la producción hortícola del CHLP a diferencia de los canales alternativos (Alcoba y Dumrauf, 2011; Castro y Fernández, 2023). Además de sumar la cuestión de los volúmenes, entendemos que el presente estudio puede ser enriquecido si se adiciona el rol que cumplen los mercados concentradores en la estructuración de los precios dentro de los canales convencionales, así como también se puede pensar en ampliar la muestra seleccionada.

CONCLUSIÓN

El presente artículo se enmarca en la búsqueda por generar y aportar información cuantitativa sobre la temática de los precios en el sector hortícola, un ámbito en el cual la producción y sistematización de datos resulta escasa y dificultosa. En particular y en base a investigaciones previas, nuestro interés se detuvo en comparar los precios de un conjunto de variedades hortícolas producidas en el CHLP y que se comercializan tanto por canales convencionales como por canales alternativos en el partido de La Plata a lo largo de un periodo de tiempo.

Nuestras hipótesis sobre que los precios de los canales alternativos son menores a los precios de los canales convencionales y sobre que los circuitos alternativos generan una distribución del valor más equitativa entre productores y consumidores en relación a los convencionales, cuestión que se refleja en una menor brecha de precios, fueron confirmadas con la información empírica recolectada. Si bien los resultados no podrían ser generalizables dada la atomización de la oferta y la demanda en el sector, sí se pueden considerar como casos de estudio a considerar como referencias empíricas, las cuales deberán ser ampliadas, completadas y profundizadas en próximas investigaciones.

Como síntesis, los resultados muestran que, con relación a los circuitos convencionales y para las variedades seleccionadas, los circuitos alternativos brindan mejores precios de venta para la agricultura familiar campesina e indígena, menores precios para los consumidores y las brechas de precio que resultan de ellos son menores que las de los canales convencionales, excepto por momentos puntuales del relevamiento que no contradicen la tendencia.

Las ferias directas de productores a consumidores son el espacio alternativo con mejores resultados tanto para la agricultura familiar como para los consumidores, pero cabe la aclaración aquí de que es necesario continuar profundizando los estudios acerca de su aporte a la sostenibilidad económica de las familias, en tanto aquí no estudiamos los volúmenes comercializados a través de cada canal. Mientras que, los locales de venta directa a consumidores de una organización de productores, pese a tener precios similares e incluso levemente superiores a los de las verdulerías, si retribuyen a los productores con precios más elevados en comparación a los canales convencionales. Por el lado contrario, los precios de las variedades en supermercados para consumidores son los más elevados y, por ende, son el canal con mayor brecha entre el sector productor y consumidor.

Estos resultados nos remiten al debate sobre que los canales alternativos postulan “precios justos” frente a los canales convencionales. En ese sentido, consideramos que la feria cumple con los requisitos para un precio justo tanto para productores como para consumidores, en tanto los primeros reciben un precio sin intermediación, que es el más elevado en comparación con el resto de los canales, y los consumidores pagan el menor precio también en términos comparativos. El local de venta directa a consumidores, si retribuye de mejor forma a los productores en comparación con la intermediación convencional, pero por el lado de los consumidores, sus precios son similares o incluso los supera levemente; en ese sentido, entendemos que la comercializadora solidaria debe valer por una comunicación transparente de la construcción de sus precios y transformar la instancia de consumo en la oportunidad para un intercambio más equilibrado entre consumidores y productores de alimentos.

El presente trabajo se inscribe en el debate en torno a la distribución del valor en los circuitos de comercialización convencional y alternativa del sector hortícola platense, que deberá complementarse y enriquecerse con futuros aportes. Esperamos que la investigación constituya una contribución en la discusión sobre la potencialidad de los canales alternativos y sobre los debates acerca de los “precios justos”.

Referencias. 1-administración del proyecto, 2-adquisición de fondos, 3-análisis formal, 4-conceptualización, 5-curadoria de datos, 6-escritura, revisión y edición, 7-investigación, 8-metodología, 9-recursos, 10-redacción, borrador original, 11-software, 12-supervisión, 13-validación, 14-visualización.

REFERENCIAS

Alcoba, D. y Dumrauf, S. (2011). Agricultura familiar: del productor al consumidor apuntes para el análisis de las ferias y mercados de la agricultura familiar en Argentina. Ediciones INTA.

Andrada, N., Rial, S. y Adriani, H. L. (2021). Comercialización y Agricultura Familiar. El caso de El Paseo de la Economía Social y Solidaria de la Universidad Nacional de La Plata: impactos de la pandemia COVID 19 y el ASPO en su configuración territorial. Pampa, 24, e0040. https://doi.org/10.14409/pampa.2021.24.e0040

Andrieu, J. y Brignardello, M. (2020). Análisis de Circuitos Cortos de Comercialización en San Juan. RevIISE, 15(15), 25-40.

Arnaiz, C., Isola Zorrozua, F., Niño, L. y Jurado, E. (2022). Experiencias de intermediación solidaria con nodos de consumo en el partido de Quilmes y aledaños. Otra Economía, 15(28), 184-200.

Barros, M., Cieza, R. I., Dumrauf, S., Fontana, P., Servat, M., Alustiza, N., Bruno, C., Lavorato, V., Martín, L., Alday, J. M. y Mele, M. R. (2015). Banco Social y Feria Manos de la Tierra: 2005-2015. Balance y proyecciones a diez años de su creación. Revista de la Facultad de Agronomía, 114(3), 153-168. https://sedici.unlp.edu.ar/handle/10915/48743

Barsky, A. y Pérez Martín, J. (2021). El rol del Mercado Central de Buenos Aires como autoridad metropolitana de concentración frutihortícola. Implementación y trayectoria. En M. C. Feito (Comp.), Políticas públicas, agricultura familiar, producción y comercialización agroalimentaria en el periurbano bonaerense: el partido de La Matanza (pp. 175-197). RCL Río Cultura. https://repositoriocyt.unlam.edu.ar/handle/123456789/1418

Blandi, M. L. (2016). Tecnología del invernáculo en el Cinturón Hortícola Platense: análisis de la sustentabilidad y los factores que condicionan su adopción por parte de los productores [Tesis de doctorado, Universidad Nacional de La Plata]. https://doi.org/10.35537/10915/52015

Bruno, M., Radeljak, F., Cittadini, E. y Grenoville, S. (2022). Los mercados mayoristas frutihortícolas del Área Metropolitana de Buenos Aires: caracterización y análisis desde el concepto de soberanía alimentaria. Párrafos Geográficos, 21(1), 23-36. http://hdl.handle.net/11336/202623

Caracciolo, M. (2017). Procesos de acumulación solidaria en un contexto neoliberal. En M. Caracciolo (Coord.), Economía social y solidaria en un escenario neoliberal: algunos retos y perspectivas (pp. 6-19). CEUR CONICET.

Caracciolo, M. (2019). Espacios comerciales alternativos de la agricultura familiar: Criterios para su análisis y diferenciación. En M. L. Viteri, M. Moricz y S. Dumrauf (Comp.), Mercados: diversidad de prácticas comerciales y de consumo (pp. 133-159). INTA Ediciones. https://repositorio.inta.gob.ar/xmlui/handle/20.500.12123/6242

Castagnino, A. M., Díaz, K. E., Rogers, W. J., Rosini, M. B., González Ferrín, M. S., Berriolo, M. J., Zazzetta, M. L., Cendón, M. L., Fasciglione, G., Yommi, A. K., Díaz, H., García Franco, A., Marina, J. y Rubel, I. A. (2022). Tendencias del consumo argentino de hortalizas y frutas locales “Km 0”. Horticultura Argentina, 41(105), 61-109. http://id.caicyt.gov.ar/ark:/s18519342/wnra72ued

Castagnino, A. M., Marín Castro, M. A., Díaz, K. E., Bazán, P., Marina, J. A., Echeverría, M. S., Galizio, R., Martinoia, G. I., Rogers, W. J., Díaz, H., Reina, R. y Miranda Lasprilla, D. (2020). Realidad latinoamericana de la producción y consumo de hortalizas 2020, en tiempos del Covid-19. Horticultura Argentina, 39(100), 149-188. http://hdl.handle.net/11336/182209

Castro, A. S., Cataldi, V. I. y Baldini, C. (18-20 de setiembre de 2019). Una experiencia de construcción colectiva de precio justo en una organización de productores agroecológicos del Cinturón Hortícola de La Plata [Ponencia]. Primer Congreso Argentino de Agroecología. Ciudad de Mendoza, Mendoza.

Castro, A. S. y Fernández, L. (2023). Circuitos alternativos de comercialización de La Plata (Buenos Aires). Aportes para su caracterización y análisis. En S. Attademo, L. Fernández, y S. Lemmi (Comps.), Periurbano hortícola del Gran La Plata: Reconfiguraciones en las tramas socioculturales y productivas en el siglo XXI (pp. 115-150). Ediciones de la FaHCE.

Castro, G. D. (2022). Nodos y bolsones de verdura agroecológica. Un caso al oeste del AMBA. Huellas, 26(1), 161-177. https://doi.org/10.19137/huellas-2022-2610

Cendón, M. L., Castro, V. B., Kemelmajer, Y. y Galeotti, P. J. P. J. G. (2021). La intermediación solidaria en el abastecimiento de verduras agroecológicas en el contexto del Covid-19. Revista Brasileira de Agroecología, 15(4), 153-166. https://doi.org/10.33240/rba.v15i4.23315

Cendón, M. L., Bruno, M. P., Lacaze, M. V., Molpeceres, M. C. y Zulaica, M. L. (2023). La conceptualización de los canales cortos de comercialización. Debates en Sociología, 57, 273-296. https://doi.org/10.18800/debatesensociologia.202302.011

Centro de Economía Política Argentina. (10 de enero de 2024). Evolución de precios de hortalizas y frutas en el Mercado Central de Buenos Aires y en grandes cadenas de supermercados. CEPA. https://centrocepa.com.ar/informes/463-evolucion-de-precios-de-hortalizas-y-frutas-en-el-mercado-central-de-buenos-aires-y-en-grandes-cadenas-de-supermercados-analisis-correspondiente-a-diciembre-2023

Cervilla, N., Sánchez Salamanca, A., Calandri, E. y Albrecht, C. (2022). Análisis del consumo, utilización y aprovechamiento de frutas y verduras entre los años 2019 y 2021. DIAETA, 40, e22040001.

Cieza, R. I. (2012). Financiamiento y comercialización de la agricultura familiar en el Gran La Plata. Estudio en el marco de un proyecto de Desarrollo Territorial. Mundo Agrario, 12(24).

Cieza, R. I., Ferraris, G., Seibane, C., Larrañaga, G. y Mendicino, L. (2015). Aportes a la caracterización de la agricultura familiar en el Partido de La Plata. Revista de la Facultad de Agronomía, 114(3), 129-142. http://sedici.unlp.edu.ar/handle/10915/48739

¿Cómo se construye el precio del bolsón? (s.f.). Mercado Territorial. Recuperado el 15 de septiembre de 2024 de https://mercadoterritorial.com.ar/como-se-construye-el-precio-del-bolson/

Coraggio, J. L. (2018). ¿Qué hacer desde la economía popular ante la situación actual? Revista Idelcoop, (224), 13-26. https://www.idelcoop.org.ar/revista/224/que-hacer-economia-popular-situacion-actual

Craviotti, C. (2022). El fomento de los sistemas alimentarios locales. Implicaciones y controversias de las políticas de abastecimiento local de alimentos. Temas y Debates, (44), 137-157.

Craviotti, C. y Soleno Wilches, R. (2015). Circuitos cortos de comercialización agroalimentaria: Un acercamiento desde la agricultura familiar diversificada en Argentina. Mundo Agrario, 16(33).

Cremaschi, A., Bravo, M. L. y Scatturice, D. (2013). La Feria Manos de la tierra como canal alternativo, potencialidades y principales problemáticas. Estudio de caso de comercialización en el cinturón Hortícola platense. Departamento de Desarrollo Rural, Facultad de Ciencias Agrarias y Forestales, Universidad Nacional de La Plata. La Plata, Argentina.

Duré, S. (2013). Caracterización de estrategias comerciales de pequeños productores del cinturón hortícola del Gran La Plata. Análisis a partir de estudios de caso [Tesis de grado no publicada]. Universidad Nacional de La Plata.

Feito, M. C. (2020). Comercialización de la agricultura familiar para el desarrollo rural: Feria de la Universidad Nacional de La Matanza. Revista de Economia e Sociologia Rural, 58(1). https://doi.org/10.1590/1806-9479.2020.187384

Fernández, L. (2021). Caracterización de la comercialización de bolsones agroecológicos. Estudio de caso en La Plata, 2019-2020. Huellas, 25(1), 193-209. http://dx.doi.org/10.19137/huellas-2021-2511

Fernández, L. (2022). Dinámicas de valuación en circuitos alternativos de comercialización. Estudio de caso de los bolsones de hortalizas en La Plata (Buenos Aires, Argentina), 2015-2022. Mundo Agrario, 23(53), e193. https://doi.org/10.24215/15155994e193

Fernández, L. y Cataldi, V. I. (2022). Caracterización de un proceso de construcción colectiva de costos y precios en el Cinturón Hortícola Platense. Estudio de caso de bolsones de verduras agroecológicas. Cardinalis, 18, 8-31.

Fernández, L. y Craviotti, C. (2022). Circuitos alternativos de comercialización en pandemia. Actores, dispositivos y procesos de adaptación. El caso de La Plata (Argentina). Papeles de Trabajo. Centro de Estudios Interdisciplinarios en Etnolingüística y Antropología Socio-Cultural, 43, e210. https://doi.org/10.35305/revista.vi43.210

Ferrer, G., Saal, G. A., Barrientos, M. A. y Francavilla, G. (2020). Circuitos cortos de comercialización de la agricultura urbana y periurbana en la zona central de Córdoba, Argentina. Otra Economía, 13(23), 145-160.

Fingermann, L. (2016). Representaciones de los productores/feriantes de la Feria de Pequeños Productores Familiares Manos de la Tierra, del productor al consumidor, en torno a la construcción de mercados de la economía social y solidaria [Trabajo Final Integrador, Universidad Nacional de Quilmes]. http://ridaa.unq.edu.ar/handle/20.500.11807/258

Fingermann, L. y Prividera, G. (2018). Precios en circuitos cortos y canales largos: Productores y consumidores en la Feria Manos de la Tierra. Realidad Económica, 47(320), 129-150.

Fingermann, L., Sendin, B., Fontana, P., Mosse, L., Laya, F. y Dumrauf, S. (2023). Análisis de la dinámica de consumo en la intermediación solidaria: Relevamiento a personas ex consumidoras de la comercializadora La Justa. Otra Economía, 16(30), 65-80.

Fontanet, F. (2021). Diagnóstico de la producción y comercialización de alimentos en el marco de la Economía Solidaria, Social y Popular y de la agricultura familiar en Argentina. Programa EuroSocial+.

García, M. (2012). Análisis de las transformaciones de la estructura agraria hortícola platense en los últimos 20 años. El rol de los horticultores bolivianos [Tesis de doctorado, Universidad Nacional de La Plata]. http://sedici.unlp.edu.ar/handle/10915/18122

García, M. (29 de octubre de 2021). Los canales alternativos de comercialización y el desafío del eslabón más débil. Tricontinental Argentina. https://thetricontinental.org/es/argentina/despojocuaderno5-garcia/

García, M. y Quaranta, G. (2021). Nuevas características de la estructura socio-productiva de la pequeña horticultura platense. Razones para un reordenamiento territorial. Revista MDA, 2(3), 19-24. https://ri.conicet.gov.ar/handle/11336/164137

Giacobone, G., Castronuovo, L., Tiscornia, V. y Allemandi, L. (2018). Análisis de la cadena de suministro de frutas y verduras en Argentina. Fundación InterAmericana de Corazón-Argentina.

Indicador de Precios en Origen y Destino / IPOD (s.f.). Confederación Argentina de la Mediana Empresa. Recuperado el 16 de septiembre de 2024 de https://www.redcame.org.ar/estadisticas-pyme/94/ndice-de-precios-en-origen-y-destino--ipod

Índice de Precios en Origen y Destino / IPOD. (s.f.). Confederación Argentina de la Mediana Empresa. Recuperado el 15 de septiembre de 2025 de https://www.redcame.org.ar/estadisticas-pyme/94/ndice-de-precios-en-origen-y-destino--ipod

Índice de Precios en Origen y Destino. (s.f.). Estadísticas PYME. Recuperado el 16 de septiembre de 2025 de https://www.redcame.org.ar/estadisticas-pyme/94/ndice-de-precios-en-origen-y-destino--ipod

Instituto Nacional de Estadística y Censos. (2019). Encuesta Nacional de Gastos de los Hogares 2017-2018: Informe de gastos. INDEC.

Instituto Nacional de Estadística y Censos. (s. f.). Índice de precios al consumidor. INDEC. Recuperado 16 de septiembre de 2025 de https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-5-31

Instituto Nacional de Estadística y Censos. (2024). Censo Nacional de Población, Hogares y Viviendas 2022, Región Metropolitana Buenos Aires: Ciudad Autónoma de Buenos Aires y 39 partidos de la provincia de Buenos Aires. INDEC.

Jurado, E., Arnaiz, C., Isola, F. y Niño, L. (2023). Espacios reticulares bajo una trama solidaria. Circuitos cortos de alimentos de origen agrícola con mercados de cercanía en el Partido de Quilmes (Provincia de Buenos Aires, Argentina). Revista NERA, 26(67). https://doi.org/10.47946/rnera.v26i67.10054

Laborda, V. (2018). El precio como elemento de resistencia en las comercializadoras solidarias. En D. G. López y L. Lewkow (Comps.), El significado social de los precios (pp. 191-224). Teseo Press.

Mançano Fernandes, B. (2014). Cuando la agricultura familiar es campesina. En F. Hidalgo Flor, F. Houtart y P. Lizárraga Araníbar (Comps.), Agriculturas campesinas en Latinoamérica: propuestas y desafíos (pp. 19-34). Instituto de Altos Estudios Nacionales.

Marinelli, M. V., Argüello Caro, E. B., Giobellina, B. L., Kurina, F. G. y Scavuzzo, C. M. (5-8 de octubre de 2021). La diversificación productiva y de destinos de comercialización mejoran los precios finales de venta en horticultura periurbana [Póster]. 41° Congreso Argentino de Horticultura, Libro de resúmenes: V Simposio de Aromáticas, Medicinales y Condimenticias. La Plata, Argentina. http://hdl.handle.net/11336/200455

Mercado Central de Buenos Aires. (2018). Folleto de Estacionalidad de frutas y hortalizas. Corporación Mercado Central De Buenos Aires. https://mercadocentral.gob.ar/publicaciones/folleto-de-estacionalidad-de-frutas-y-hortalizas

Mosca, V. A. (2019). El periurbano de la Región Metropolitana de Buenos Aires: tensión entre soberanía alimentaria y derecho a la ciudad. Huellas, 23(1), 87-105.

Pastore, R. (2020). Circuitos socioeconómicos y emergencia alimentaria. Una agenda transformadora y democrática para el desarrollo popular y solidario. Revista de Ciencias Sociales, 11(37), 45-56. https://ridaa.unq.edu.ar/handle/20.500.11807/3548

Pastore, R., Niño, L. y Arnaiz, C. (2021). Intermediación solidaria y circuitos socioeconómicos frutihortícolas. Revista MDA, 2(1), 19-24.

Paz, G. R. y Infante, M. C. (2020). Circuitos cortos de comercialización: El juego entre lo disponible y lo posible en la agricultura familiar. Economía y Sociedad, 25(58). https://ri.conicet.gov.ar/handle/11336/146703

Pérez Martín, J. (2020). Abastecimiento de alimentos en el Área Metropolitana de Buenos Aires: Interacciones y configuración espacial de los entramados logísticos comerciales en los sectores lácteo y frutihortícola [Tesis de doctorado, Universitat Autònoma de Barcelona]. https://hdl.handle.net/10803/671572

Pérez Martín, J. (2022a). Elementos del abastecimiento de alimentos para garantizar la accesibilidad física y económica. En M. Barreto (Ed.), El Derecho Humano a la alimentación: Debates y praxis en un escenario de crisis (pp. 81-102). UNR Editora.

Pérez Martín, J. (2022b). Los supermercados en el centro de la escena: Estrategia de negocios y formación de precios en el abastecimiento urbano de alimentos. Realidad Económica, 52(350), 9-38.

Perez, D. (2020). Estrategias de comercialización alternativas de agricultores familiares en Entre Ríos. Revista Americana de Empreendedorismo e Inovação, 2(1), 360-370. https://doi.org/10.33871/26747170.2020.2.1.3357

Ricca, A., Feito, M. C. y Vera, N. (2021). Acortando los tiempos de la ciencia para actuar en emergencia. Comercialización de la agricultura familiar en contexto de pandemia como herramienta para el desarrollo territorial: “La feria con vos”. En M. C. Feito, Políticas públicas, agricultura familiar, producción y comercialización agroalimentaria en el periurbano bonaerense: el partido de La Matanza (pp. 201-221). RCL Río Cultura.

Rocco, R. B. y Ruiz Arregui, J. (2016). Logística del cinturón hortícola platense. [Informe] Unidad de Investigación y Desarrollo en Ingeniería Civil, Área Transporte, Universidad Nacional de La Plata.

Sabourin, E. (2018). Construcción social de circuitos cortos y de mercado justo: Articulación entre intercambio y reciprocidad. THEOMAI, 38, 150-167. https://hal.science/hal-02794683v1

Sarandón, S. J., Flores, C. C., Abbona, E., Iermanó, M. J., Blandi, M. L., Oyhamburu, M., Presutti, M., Kuzmanich, R., Sarandón, P. J., Baloriani, G., Ferraris, B. y Raimundi, G. (2013). Análisis del uso de agroquímicos asociado a las actividades agropecuarias de la provincia de Buenos Aires. [Reporte Técnico]. Defensoría del Pueblo de la Provincia de Buenos Aires, Universidad Nacional de La Plata. http://sedici.unlp.edu.ar/handle/10915/54451

Sotiru, M. N. (2022). Bolsones Agroecológicos: ¿posible estrategia territorial para combatir la tendencia alcista del precio de las hortalizas? Eutopía, Revista de Desarrollo Económico Territorial, (21), 124-142. https://doi.org/10.17141/eutopia.21.2022.5430