INCIDENCIA DEL CONTROL PREVIO EN EL COMPONENTE DE INFORMACIÓN Y COMUNICACIÓN DE LAS EMPRESAS PÚBLICAS EN PAN AMÁ: SU RELACIÓN CON LA CONTABILI DAD FINANCIERA Y AUDITORÍA

Incidence of Previous Control in the Component of Information and Communication of Public Companies in Panama: Its Relationship with Financial Accounting and Audit

Orbis Cognita

Universidad de Panamá, Panamá

ISSN-e: 2644-3813

Periodicidad: Semestral

vol. 2, núm. 2, 2018

Recepción: 25 Abril 2018

Aprobación: 27 Junio 2018

Publicación: 14 Julio 2018

Resumen: El Control Previo que ejerce la Contraloría General de la República sobre los actos de manejo de fondos y bienes de las empresas públicas en Panamá, al igual que el componente de Control Interno denominado Información y Comunicación, son aspectos técnicos que están relacionados con la Contabilidad Financiera y la Auditoría. No obstante, en el ámbito académico se adolece de investigaciones que relacionen estas áreas. Es por lo anterior, que se realiza esta investigación con el objetivo de determinar si el control previo incide positivamente en el cumplimiento y mejora de la información y comunicación de las empresas públicas, mediante la aplicación de un cuestionario de 6 preguntas, utilizando los aspectos del Committe of Sponsoring Organizations of the Treadway Commission (COSO). De igual forma, con los resultados del estudio se hace un breve análisis sobre la relación del Control Previo y la Información y Comunicación con la Contabilidad Financiera y la Auditoría.

Palabras clave: Control Previo, Control Interno, Información y Comunicación, Contabilidad Financiera, Auditoría.

Abstract: The Prior Control exercised by the Office of the Comptroller General of the Republic on the management of funds and assets of public companies in Panama, as well as the Internal Control component called Information and Communication, are technical aspects that are related to Financial Accounting and Auditing. However, in the academic field, research is lacking in these areas. It is for the above that an investigation is carried out with the objective of corroborating if the previous control has a positive impact on the compliance and improvement of the information and communication of the public companies, through the application of a questionnaire of 6 questions, using the aspects of the Committee of Sponsoring Organizations of the Treadway Commission (COSO). Similarly, with the results of the study, a brief analysis is made of the relationship between Prior Control and Information and Communication with Financial Accounting and Auditing.

Keywords: Prior Control, Information and Communication, Financial Accounting, Auditing.

INTRODUCCIÓN

a información y comunicación es uno de los componentes del control interno, que la

La información y comunicación es uno de los componentes del control interno, que la teoría en materia contable y en auditoría reconoce como fundamental en toda organización sea esta pública o privada, en virtud del informe del Committee of Sponsoring Organizations of the Treadway Commission conocido como Informe COSO, en el que se desarrolla dicho componente.

Este componente de control interno se refiere a la necesidad que tienen las entidades en la información para que se puedan llevar a cabo de manera responsable el control interno y soportar el logro de sus objetivos, así como la comunicación continua de los procesos de las empresas.

En relación a este componente, Rivas Márquez (2011) indica que se refiere a los empleados para identificar, reunir, clasificar, registrar e informar acerca de las operaciones de la entidad y para conservar la contabilidad de los activos relacionados.

Uno de los aspectos que académicamente no han sido abordados, referente a dicho componente del control interno, es si el Control Previo que ejerce la Contraloría General de la República, incide positivamente o no en el componente de control interno referente a la información y comunicación de las empresas públicas en Panamá.

De allí que, a través de los resultados de esta investigación, se concluirá si en efecto, incide o no el control previo positivamente en el cumplimiento y mejora de la información y comunicación. Adicionalmente se hace un breve análisis referente a si este componente está o no relacionado con la Contabilidad Financiera y la Auditoría.

Información y Comunicación

Para el modelo COSO 2013, el componente de información y comunicación es necesario para que la entidad pueda llevar a cabo sus responsabilidades de control interno y soportar el logro de sus objetivos. La dirección necesita información relevante y de calidad, tanto de fuentes internas como externas, para apoyar el funcionamiento de los otros componentes del control interno. La comunicación es el proceso continuo e iterativo de proporcionar, compartir y obtener la información necesaria.

Mantilla (2007) que efectuó la traducción del idioma inglés al español del Informe COSO, presenta en resumen el componente de información y comunicación, de la siguiente manera:

“Debe identificarse, capturarse y comunicarse información pertinente en una forma y oportunidad que facilite a la gente cumplir sus responsabilidades. El sistema de información produce documentos que contienen información operacional, financiera y relacionada con el cumplimiento, la cual hace posible operar y controlar el negocio. Ella se relaciona no solamente con los datos generados internamente, sino también con la información sobre sucesos, actividades y condiciones externas necesarios para la toma de decisiones y la información externa de negocios. También debe darse una comunicación efectiva en un sentido amplio, que fluya hacia abajo, a lo largo y hacia arriba de la organización.”

El personal de una entidad debe no sólo captar una información, sino también intercambiarla para desarrollar, gestionar y controlar sus operaciones. La clave del aprendizaje organizacional se encuentra en el nivel de eficacia de la transmisión del conocimiento de cada individuo que pertenece a ella. Viloria, N. (2005).

De acuerdo a Carmona González y Barrios Hernández (2007), actualmente no se concibe la gestión de una entidad sin sistemas de información, integrado por el sistema contable, el sistema estadístico, y la información para la gestión. Todo el personal, especialmente el que cumple importantes funciones operativas o financieras, debe recibir y entender el mensaje de la dirección de que las obligaciones en materia de control son esenciales. Así mismo conocer su papel en el sistema de control interno, así como sus actividades individuales se relacionan con el trabajo de los demás. Necesita saber cuál es su lugar en el sistema más amplio para reconocer un problema o determinar una causa, así como para desarrollar acciones correctivas.

Por tanto, el componente de control interno denominado información y comunicación es esencial en toda empresa, pues a través de dicho componente, se lleva un control de todos los datos e información que se requiere, entre otros, para generar los estados financieros. De igual forma, dicho componente plantea la estructura para comunicar esa información tanto a nivel interno como externo de las empresas, de manera tal, que la información financiera sea oportuna, correcta y completa, para la toma de decisiones. Sin ese componente de control interno, se podría afectar la razonabilidad y confiabilidad de los estados financieros aunado a que no habría un ordenamiento en la información y comunicación de todas las áreas de la empresa, es decir, no se podría trabajar con el nivel profesional y de sustentación probatoria que exige la Contabilidad del siglo XXI.

Control Previo

Ivanega, M. (2009), indica que el control previo es el practicado con anterioridad a la emisión del acto administrativo o a la realización de las operaciones financieras o administrativas, y se le suele distinguir del preventivo, el cual se ejerce sobre actos ya dictados pero aún pendientes de ejecución.

La Ley 22 de 1976, define el control previo que ejerce la Contraloría General de la República de Panamá, como la fiscalización y análisis de las actuaciones administrativas que afectan o puedan afectar un patrimonio público, antes de que tal afectación se produzca, a fin de lograr que se realicen con corrección y dentro de los marcos legales.

Por su parte, Naranjo, R. (2007) en su obra Eficacia del Control Fiscal en Colombia Derecho Comparado, Historia, Macro organizaciones e Instituciones, al referirse a la fiscalización de los recursos públicos en ese país, plantea que los cambios constitucionales de 1991, dieron un rechazo al Control Previo y a la coadministración, siendo más destacado en esa nación, un Control Fiscal más que todo de naturaleza posterior, puntualizando dicho autor al referirse al Control Interno, que el mismo es fundamento del control externo.

El Control Previo al igual que sucede con la Contabilidad, considera en su aplicación una serie de normativas, por lo que no podemos pasar por alto, las consideraciones expuestas por Cañibano y Gonzalo (1995), quienes, al referirse, entre otros, al Programa de Investigación Legalista destacan que, “Códigos y normas legales. La idea de plasmar en normas los criterios contables es casi tan antigua como la partida doble”, al extremo que, Tua Pereda (1988), señala que, La vinculación jurídica ha tenido también un notable predicamento, y se justifica especialmente por el carácter legalista, como medio de prueba, con el que desde temprana época se conciben los registros contables. (Citado por Cañibano y Gonzalo (1995).

La idea del control en las organizaciones difiere de la del control de las organizaciones. La primera tiene una connotación de balance y equilibrio entre los intereses de los diferentes agentes; la segunda sugiere manipulación, incluso explotación de algunos agentes por parte de otros. (Sunder, S. 2005)

El Control Previo presenta una serie de ventajas, siendo la más importante de todas, que es un mecanismo de control externo en las empresas públicas, a fin de impedir que se perfeccionen actos de manejo que afecten el patrimonio público y que infrinjan las disposiciones legales, contables y administrativas vigentes. Esta forma de control no es absoluta, pues como todo mecanismo de control puede ser burlado, sin que ello implique que la Contraloría y sus funcionarios fiscalizadores hayan actuado negligentemente o conozcan o hayan consentido dicha acción incorrecta, y esto se debe a que el control previo tiene como limitaciones que se ejerce considerando, además de los presupuestos legales y contables, el control interno que tenga la empresa y la presunción de integridad de sus contadores y administradores, entre otros. Si el control interno es deficiente aunado a la falta de integridad de sus contadores, administradores y demás personal operativo y de particulares que tengan relación con la empresa, esa concentración puede dar lugar a hechos irregulares que a través del control previo podrían no ser detectados.

MATERIALES Y MÉTODOS

La presente investigación corresponde a las áreas de Contabilidad Financiera y Auditoría, es de tipo cuantitativa, descriptiva y transversal, cuyo objetivo es determinar si el Control Previo incide positivamente en la mejora y cumplimiento del componente de control interno denominado “información y comunicación” en este caso de las Empresas Públicas en Panamá, tomando en cuenta la percepción de los auditores internos y ejecutivos de dichas empresas. Considerando los resultados, se efectúa un análisis de la relación de esta incidencia con la Contabilidad Financiera y la Auditoría.

Para la recolección de datos de esta investigación se realizaron entrevistas a expertos, y posteriormente se elaboró un instrumento (encuesta), utilizando con algunas variaciones los aspectos del Committee of Sponsoring Organizations of the Treadway Commission (COSO) y se hizo la validación correspondiente.

El estudio se realizó con 12 Empresas estatales que operan en la República de Panamá, seleccionando aquellas que se incluyen en la Ley de Presupuesto General del Estado (Ley 75 de 2013).

No obstante, solo se recibió la colaboración de 7 empresas públicas: Lotería Nacional de Beneficencia, ENA, EGESA, IMA, Aeropuerto de Tocumen, IDAAN y la Autoridad Marítima.

El instrumento aplicado tiene 6 preguntas relacionadas a la incidencia del Control Previo en el cumplimiento y mejora de la información y comunicación de las empresas públicas.

Debemos precisar, que se aplicó una escala de Likert, de cinco puntos, donde los participantes demostraron con el 1 su total desacuerdo; 2 desacuerdo; 3 indiferencia; 4 acuerdo y el 5 su total acuerdo, con lo señalado en los distintos ítems que conforman el cuestionario.

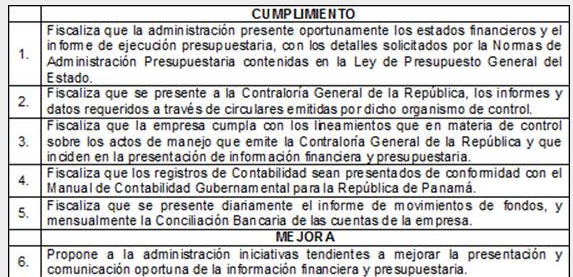

Seguidamente presentamos en la Tabla.1 las preguntas efectuadas en el cuestionario, que les fue aplicado a los participantes de este estudio:

Se entregaron 63 encuestas, y se recibieron 42 , entre ejecutivos de administración y finanzas y personal de auditoría, también se proporcionó 10 encuestas a los ejecutivos de administración y finanzas, de ellas se recibieron 7, distribuidos así: 2 Directores Administrativos, 1 Director de Finanzas y 4 Directores de Administración y Finanzas.

Al personal de auditoría, 53 encuestas; se recibieron 35 debidamente completas de la siguiente manera: 4 Jefes de Auditoría, 2 Supervisores de Auditoría y 29 Auditores.

Realizada la codificación de los resultados del cuestionario, se capturó y procesó en hojas de cálculo de MS Excel, procediendo al análisis en el programa SPSS1 v.20. Se presentaron tablas y gráficos con los resultados de la investigación.

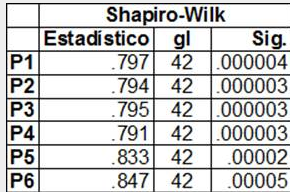

Se calculó el indicador Alfa de Cronbach para el componente de control interno denominado información y comunicación, dando como resultado para 6 elementos aplicados un indicador de 0.865, que es bueno y consecuentemente los componentes del instrumento son confiables para la recolección de los datos.

En este estudio se utilizó la prueba Kolmogorow-Smirnov (K-S) y la prueba Shapiro-Wilk (S- W). para evaluar el grado de normalidad de los datos para ello se formula la siguiente hipótesis:

Ho: Los datos de la muestra tiene una distribución normal

Ha: Los datos de la muestra no tienen una distribución normal

Para la toma de decisión en la Prueba de Hipótesis, se establece que si α > 0.05 se acepta el Ho. Al analizar los resultados, se puede observar en la Tabla 2 el rechazo del Ho, demostrando así que los datos no reflejan una distribución normal.

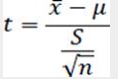

Para el desarrollo de las hipótesis se aplicará el cálculo del estadístico t de Student el cual estará dado por:

Esta prueba permitirá comprobar los niveles de desviación sobre el valor de la media de la muestra y será considerada como una distribución normal. La misma permite contrastar las hipótesis planteadas en la investigación y determinar el nivel de aceptación o no en relación al control previo que ejerce la Contraloría General de la República sobre el cumplimiento y mejora del componente de información y comunicación de las empresas públicas.

Para examinar los objetivos específicos con relación a la información contenida en la base de datos, se procede a comprobar la hipótesis sobre la percepción que tienen los Auditores y Directores o Gerentes de Administración y Finanzas con respecto al cumplimiento y mejora de la información y comunicación de las empresas públicas. Para ello se plantea la hipótesis de este estudio:

Ha: El control previo que ejerce la Contraloría General de la República, incide positivamente en el cumplimiento y mejora de la información y comunicación de las empresas públicas.

RESULTADOS

Análisis Descriptivo de los datos

La figura 1 muestra que el 76% de los Directores o Gerentes de Administración y Finanzas están de acuerdo sobre la incidencia que tiene el Control Previo de manera positiva en el cumplimiento y mejora del componente de información y comunicación, mientras que el nivel de desacuerdo equivale al 3% con una indiferencia del 21%.

El 68% del personal de Auditoría Interna se encuentran de acuerdo con el cumplimiento y mejora, aunque 11% no acepta y reconoce la importancia del componente y la rechazan.

Al comparar ambos grupos, es evidente que la mayoría concluye indicando que el control previo incide en el cumplimiento y mejora de la información y comunicación de las empresas públicas.

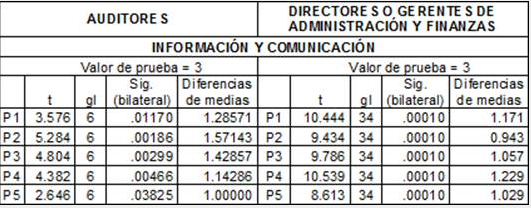

Con referencia a los datos obtenidos en la tabla anterior, se aplica el procedimiento de la Prueba t para una muestra asumiendo como parámetro poblacional un valor medio de 3, que es la que marca la condición de indiferencia o neutralidad. En esta, se exponen los resultados de esta prueba donde existe significancia (p ˂ 0.05).

Los resultados muestran que, en todos los ítems de cumplimiento, tanto los Auditores como los Directores y Gerentes de Administración y Finanzas están de acuerdo en que el control previo incide en el cumplimiento de la información y comunicación de las Empresas Públicas.

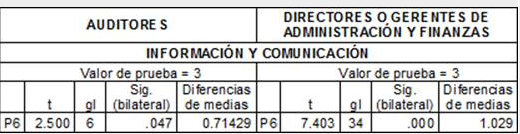

La Tabla 4 muestra los resultados de las pruebas de significancia y diferencias de medias correspondiente a las variables relacionadas a la incidencia del control previo en la mejora de la información y comunicación.

Tabla .4 Prueba de significancia y diferencia de medias sobre la incidencia del control previo en la mejora de la información y comunicación

Los resultados de la tabla anterior muestran que los Auditores y los Gerentes de Administración y Finanzas están de acuerdo en que el Control Previo incide positivamente en la mejora de la información y comunicación de las Empresas Públicas de Panamá.

Relación del Control Previo y la Información y Comunicación con la Contabilidad Financiera

Queda totalmente evidenciado con esta investigación que el control previo aplicado por la Contraloría General de la República, incide positivamente en el cumplimiento y mejora del componente de control interno denominado “información y comunicación”, en este caso de las empresas estatales en Panamá.

En virtud de lo antes expuesto, consideramos importante definir la contabilidad financiera para establecer la relación que tiene la información y comunicación con el control previo.

Para Paz Díaz (2016) es la técnica de recopilar, clasificar, registrar e informar los eventos económicos (transacciones), sobre la base de la evidencia documental la finalidad de la contabilidad financiera es registrar en forma histórica los hechos económicos de una entidad que le permita a la gerencia tomar decisiones que beneficien el desempeño actual y futuro para expresar los Estados Financieros como lo son: el Balance General o de Situación, Estado de Resultados, Estado de Patrimonios y Utilidades Retenidas y el Estado de Flujo de Efectivo, que son sujetos al análisis e interpretación. También se conoce como la Contabilidad Operativa y se identifica como el arte propio de la Contabilidad.

Tomando en consideración la definición dada por el autor respecto a lo que debemos entender por Contabilidad Financiera, debemos destacar, que a través del control previo se fiscaliza los actos de manejo de fondos y bienes públicos, por lo que las acciones que se adopten a través de dicho control, definitivamente tal como fue probado en esta investigación, inciden positivamente en la información y comunicación de las empresas estatales como también en la Contabilidad Financiera de las mismas, la Contabilidad trabaja con documentos fuentes que sustentan las transacciones que son registradas y finalmente presentadas en los estados financieros de la empresa.

Los documentos fuentes que se originan son parte de la información que es generada y reportada por la Contabilidad Financiera que se fiscaliza anticipadamente a través del control previo, incidiendo dicha fiscalización en el componente de control interno denominado Información y Comunicación y por ende, en la Contabilidad de las empresas públicas.

En vista de que hay incidencia del control previo en la información y comunicación, también podemos afirmar, que ambos (información y comunicación y control previo), están vinculados entre sí y a la contabilidad financiera.

CONCLUSIONES

De acuerdo a los resultados obtenidos en este estudio, se puede afirmar que, en todos los 6 ítems de cumplimiento y mejora, tanto los Auditores como los Directores y Gerentes de Administración y Finanzas están de acuerdo en que el control previo incide positivamente en el componente del control interno de información y comunicación de las empresas públicas de Panamá.

Para la Contabilidad Financiera y la auditoría, el control previo sirve como soporte para evaluar el componente de información y comunicación, debido a la función fiscalizadora independiente de dicho control; a pesar de que no es función del control previo hacer ese tipo de evaluaciones, su acción fiscalizadora incide en ese componente de control interno, por lo que permite basado en los resultados de la aplicación del control previo, que tanto el contador financiero como el

auditor, presenten recomendaciones tendientes a mejorar la información que debe brindar la entidad a las diversas direcciones o departamentos.

Referencias

Cañibano, L. Y Gonzalo J. (1995). Los Programas de Investigación en Contabilidad. Ponencia presentada en la 1° Jornada sobre Teoría de la Contabilidad. Jerez 3 de febrero. Recuperado de:http://www.uam.es/personal_pdi/economicas/lcanibano/articulos/LOS%20PROGRAMAS%2 0DE%20INVESTIGACION%20EN%20CONTABILIDAD.pdf

Carmona González, M. Y Barrios Hernández, Y. Nuevo paradigma del control interno y su impacto en la gestión pública. Revista Economía y Desarrollo, vol. 141, núm. 1, enero-junio, 2007, pp. 152-171. Universidad de La Habana La Habana, Cuba.

Committe of Sponsoring Organizations of the Treadway Commission (COSO) (2013) Control Interno – Marco Integrado. Resumen Ejecutivo.

Ivanega, M. (2009) Breves reflexiones en torno al control externo administrativo y sus consecuencias en la República Argentina. Red Revista Estudios Socio Jurídicos, Colombia, 17 páginas.

Mantilla, S. (2005) Auditoría. Ecoe Ediciones. Bogotá, 1067 páginas.

Mantilla, S. (2007) Control Interno Informe COSO. Cuarta edición. Editorial Ecoe. Bogotá, 342 páginas.

Naranjo Galves, R. (2007) Eficacia del Control Fiscal en Colombia Derecho Comparado, Historia, Macroorganizaciones e Instituciones. Editorial Universidad Del Rosario, Bogotá, 272 páginas.

Organización Internacional de Entidades Fiscalizadoras Superiores (1977) Declaración de Lima de 1977, pp.7. Recuperado de http://www.intosai.org/es/documentos/intosai/documentosbasicos/declaraciones-de-lima-y- mexico/declaracion-de-lima/i-generalidades.html.

Paz Díaz, N. (2016) Contabilidad. Panamá: Editorial Tecnológica. Universidad Tecnológica de Panamá.

República de Panamá. Decreto 214-DGA de 1999, que aprueba las Normas de Control Interno Gubernamental para la República de Panamá.

República de Panamá. Ley 22 de 1976, que regula el Control Previo.

República de Panamá. Ley 32 de 1984, Orgánica de la Contraloría General de la República.

República de Panamá. Ley 75 de 2013, que dicta el presupuesto general del Estado para la vigencia fiscal 2014.

Rivas Márquez, G. (2011) Modelos contemporáneos de control interno. Revista Fundamentos teóricos Observatorio Laboral. Vol. 4, núm. 8, julio-diciembre, 2011, pp. 115-136. Universidad de Carabobo Valencia, Venezuela.

Sunder, S. (2005) Teoría de la Contabilidad y Control. Universidad Nacional de Colombia. Sede Bogotá. Facultad de Ciencias Económicas. Doctorado en Ciencias Económicas, Editorial Unibiblos, Bogotá, 318 páginas.

Tua Pereda. J. (2004) Evolución y situación actual del pensamiento contable. Revista Internacional Legis de Contabilidad & Auditoría, octubre-diciembre, pp.43-82.

Viloria, N. (2005) Factores que inciden en el sistema de control interno de una organización. Actualidad Contable Faces, vol. 8, No.11. julio – diciembre, 2005, pp. 87-92. Recuperado en: Disponible en: http://www.redalyc.org/articulo.oa?id=25701111.