Artículos Científicos

MODELO DE AUTÓMATAS CELULARES PARA LA DINÁMICA DE UN MERCADO FINANCIERO: ESTRATEGIAS, IMITACIÓN Y ESTADOS DE ÁNIMO

MODELO DE AUTÓMATAS CELULARES PARA LA DINÁMICA DE UN MERCADO FINANCIERO: ESTRATEGIAS, IMITACIÓN Y ESTADOS DE ÁNIMO

Revista Económica La Plata, vol. 64, 2018

Universidad Nacional de La Plata

Resumen: Se presenta un modelo de mercado artificial generado por agentes heterogéneos para simular los hechos estilizados observados en mercados reales. Este modelo, desde un enfoque minimalista, pretende reproducir dichos fenómenos con el mínimo costo paramétrico y generar una heurística escalable en complejidad a partir de una microfundación estocástica y un mecanismo de precios que incluye racionalidad acotada, imitación, adaptación y “estados de ánimo” del mercado. Clasificación JEL: G140, D470, C63.

Palabras clave: Mercados Financieros, Hechos Estilizados, Modelos basados en agentes, Simulación.

Abstract: We present a model of artificial market generated by heterogeneous agents to simulate the stylized facts observed in real markets. This model, from the minimalist approach of a complex system, intended to reproduce these phenomena with minimum cost and generate a parametric heuristic scalable in complexity from a stochastic micro-foundation and a price mechanism that includes bounded rationality, imitation, adaptation and moods. JEL classification: G140; D470; C63.

Keywords: Financial Markets, Stylized facts, Agent-based models, Simulation.

I. Introducción

En el pasado reciente se han propuesto un número importante de modelos de mercados artificiales basados en agentes (sección 1.2.). Estos modelos reproducen, en distinta medida, algunos de los llamados hechos estilizados observados en todo tipo de mercados financieros (sección 1.1); los que, en su mayoría, entran en conflicto con el marco teórico de las finanzas.

En este trabajo (cuya motivación y objetivos se abordan con detalle en la sección 1.3) se plantea un modelo basado en agentes que genera varios hechos estilizados, en un marco de economı́a de parámetros y con una clara relación entre sus elementos constitutivos y un posible origen de aquellos.

El trabajo continúa de la siguiente manera. La sección 2 introduce el modelo basado en agentes desarrollado: estrategias (sección 2.1), funciones exceso de demanda (sección 2.2), mecanismo de precios (sección 2.3), algunas consideraciones estocásticas (sección 2.4) y estados de ánimo del mercado (sección 2.5). En la sección 3 se ejemplifica, con una serie de simulaciones, los aspectos sobresalientes del modelo y su conexión con los hechos estilizados: normalidad del mercado (3.1.1), cambio aleatorio versus imitación (3.1.2), sensibilidad y aleatoriedad (sección 3.1.3), tamaño de ventana y autocorrelación del retorno (sección 3.1.4), dinámica de estrategias y rendimiento (sección 3.1.5) y modelización del estado de ánimo del agente (sección 3.2). La sección 4, sintetiza los resultados obtenidos de las simulaciones y concluye sobre la bondad del modelo propuesto y sus posibles extensiones. Finalmente, dos apéndices (secciones 5.1 y 5.2) abordan aspectos formales del modelo basado en agentes utilizado.

I.1 Hechos Estilizados de Mercados Financieros

En los Mercados Financieros los precios de valores y productos fluctúa en el tiempo, con complejos procesos de oferta-demanda, produciendo las llamadas series de tiempo financieras.

El análisis de las fluctuaciones del mercado (volatilidad) es muy importante tanto para modelar la dinámica de dichos mercados como para sus potenciales aplicaciones (estimación de riesgos y optimización de carteras, por ejemplo).

El modelo más simple de series de tiempo para los precios es el Paseo Aleatorio introducido por Louis Bachelier (Bachelier 1900). A continuación, Itō, motivado por la obra de Bachelier, formuló lo que actualmente se conoce como fórmula de Itō (Itō 1951) y una variante llamada movimiento browniano geométrico. Más tarde, ésto se convirtió en un ingrediente importante de los modelos en economía (Osborne 1959, Samuelson 1965) y en la Teoría de la Valoración de Opciones (Black y Scholes 1973, Merton 1973). De hecho, el cálculo estocástico de los procesos de difusión, junto con las hipótesis clásicas de la economía, llevó al desarrollo de la Teoría de los Precios de Arbitraje (Duffie 1996, Föllmer y otros 2004).

Sin embargo, estas teorías están íntimamente ligadas a las hipótesis de la economía clásica; principalmente a la influyente Hipótesis de Mercado Eficiente (de aquí en más, HME) (Fama 1970), y no han sido totalmente fundamentadas con estudios empíricos de series de tiempo financieras (por ejemplo, la hipótesis de retornos gaussianos en los precios, utilizada en la fórmula de Black-Scholes, está en desacuerdo con la evidencia empírica).

La forma fuerte de la HME dice que los inversores tienen acceso a toda la información relevante y que ésta es totalmente reflejada por el precio actual en el mercado. El arribo aleatorio de nueva (independiente e idénticamente distribuida con distribución normal) información genera expectativas de cambio en los agentes. Estas son entonces transformadas en un movimiento Browniano (más precisamente en un proceso de Wiener) determinando así una distribución Gaussiana (normal) de los retornos de precios. Hay variaciones sobre el anterior razonamiento, por ejemplo, invocando arbitraje o inversores “informados” quienes rápidamente explotan cualquier ineficiencia debida a “ruidos” o inversores “desinformados” pero generando finalmente el mismo comportamiento del precio. Las distribuciones reales son suficientemente no gaussianas como para requerir una mejor explicación, sustentada por modelos matemáticos más realistas, que la provista por la HME.

Dos tipos de supuestos subyacen a la HME. En primer lugar, hay presunciones sobre la naturaleza de la información que entra al sistema (por ejemplo, la estacionalidad y la falta de correlaciones), la difusión de estos datos entre los participantes del mercado, y la capacidad para evaluar y reaccionar ante ella. Dado el enorme aumento en la velocidad de procesamiento de la información, y la extensión de la comunicación global casi instantánea, es factible suponer que algunas violaciones de este tipo a la HME se han vuelto menos importantes en las últimas décadas. El segundo conjunto de hipótesis se refiere a la racionalidad y las motivaciones de los propios agentes, ya sean individuos o instituciones financieras. Trabajos recientes de psicólogos y economistas experimentales1 han sugerido que las desviaciones de la maximización de la utilidad esperada son generales, aun cuando personas “inteligentes” estén jugando juegos “simples". En relación a ello y cercano al modelo que plantearemos más adelante se encuentra el “espíritu gregario” de imitación u oposición, que se sugiere, aparece en las decisiones de los agentes.

Por otro lado, hay características estructurales e institucionales que pueden deteriorar fuertemente a la HME. Los ejemplos incluyen la compensación, evaluación, criterios de bonificación, las leyes fiscales, las normas contables, los conflictos de interés dentro de una organización financiera y los problemas de riesgo moral.

Con tantas posibles limitaciones de la HME y la imposibilidad de llevar a cabo experimentos controlados con los mercados reales, es muy difícil sacar conclusiones con respecto a las cadenas de causa–efecto a partir del análisis estadístico. Sin embargo, estos análisis han identificado un conjunto de hechos estilizados2 (de aquí en más, HE) que parecen ser frecuentes en toda clase de activos, independientemente de cuál o de qué tipo de mercado (bursátil, de divisas o de derivados) se trate. Se pueden encontrar muchas y variadas listas de los HE en diferentes trabajos de revisión (Pagan, 1996; Guillaume y otros, 1997; Cont, 2001).

Entre ellos:

1. Distribución de los retornos no gaussiana: Colas que se pueden aproximar por una ley de potencia, exceso de curtosis y asimetrías.

Sea el precio de un activo financiero al momento “t”. Se define su retorno en un período de tiempo “” como:

(1)

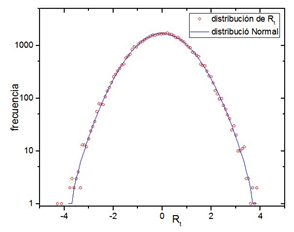

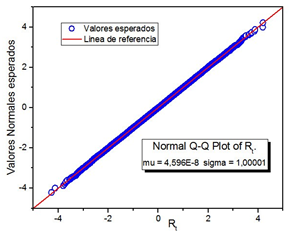

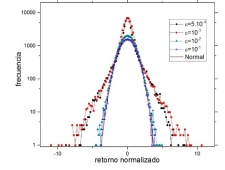

(1)Se ha observado extensamente (Mandelbrot, 1963; Gopikrishnan y otros, 1999) y es el hecho estilizado más evidente, que la distribución empírica de los retornos financiero son de “colas pesadas". Muchos estudios obtienen las mismas observaciones en diferentes conjuntos de datos: colas con una ley de potencias del tipo y valores de cercanos a 3, para las distribuciones de probabilidad acumulada de los retornos. Con , el segundo momento (la varianza) está bien definido, excluyendo así distribuciones estables con una variación infinita.

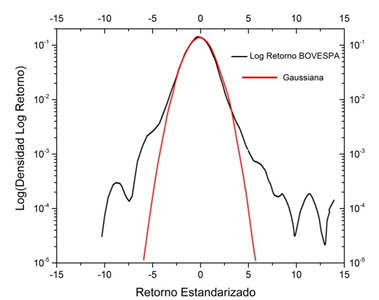

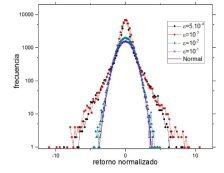

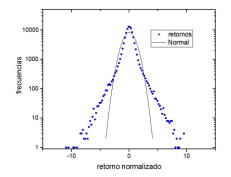

En la figura Nº1 se representa la función de densidad de probabilidad del retorno diario ( día), normalizado, para el índice IBOVESPA3 entre el 5 de julio de 1994 hasta el 30 de junio del 2009, con 3710 puntos (datos tomados de Suhadolnik y otros 2010).

El retorno normalizado diario está definido como , donde y denotan el promedio y la desviación estándar de . Se puede ver claramente que hay colas pesadas en las dos colas de la distribución, como así asimetrías de dichas colas4. Por comparación se incluye el gráfico de una distribución normal estándar.

Los datos empíricos sobre distribuciones del retorno muestran decaimiento en las colas que siguen una ley de potencias del tipo con o menor (Cont, 2001).

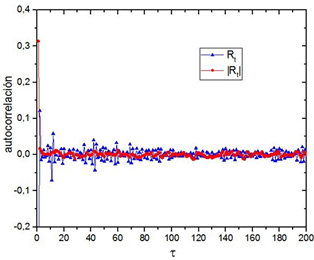

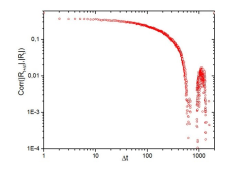

2. Eficiencia de arbitraje: El signo de la próxima variación de precios es, en promedio, impredecible. Autocorrelación del retorno nula.

Existe consenso de que no podemos predecir si el futuro precio va a subir o bajar, sobre la base de las tendencias de precios en el pasado o de otro tipo información actual. Esto puede observarse analíticamente estudiando la correlación de los retornos.

La función de autocorrelación se define como

(2)

(2)Donde es el valor esperado de la variable en función del número de periodos .

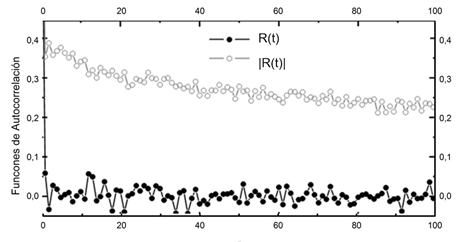

La Figura 2 muestra la autocorrelación del retorno en función de (número de periodos). Se observa que ésta cae rápidamente a valores que fluctúan alrededor de cero sin evidencia de correlación temporal.

3. Volatilidad Agrupada: Autocorrelación del valor absoluto del retorno no nula - heterocedasticidad condicional autoregresiva-.

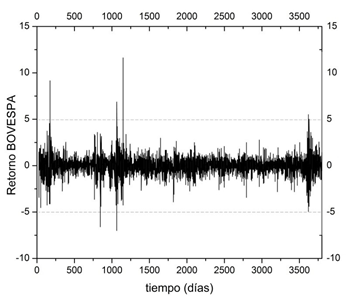

La volatilidad es una medida estadística de la desviación o dispersión de los retornos para una acción o índice de mercado. Su valor puede ser estimado usando alguna medida de desviación, como ser media de diferencias, desvío estándar o varianza. Normalmente, cuanto mayor sea la volatilidad mayor el riesgo. Hay varias formas de definir la volatilidad (Mantegna y otros, 1999)5 ; aquí, la volatilidad será estimada por la media de las diferencias absolutas entre retornos (Liu y otros 1999):

(3)

(3)Sobre una ventana de tiempo , donde es un entero positivo y es el intervalo de tiempo. En nuestra notación es un promedio de valores absolutos del retorno logarítmico, lo que puede ser pensado como un promedio simple para la escala . Si es pequeño, el promedio es más sensible a datos de alta frecuencia. La escala puede variar de al número máximo de observaciones en el tiempo. De aquí en más trataremos con , es decir:

(4)

(4)

En la figura 3 se representa la serie de retornos del Índice IBOVESPA en el periodo anteriormente señalado. Como bien dice Manderbrot (1997), los retornos no se distribuyen homogéneamente en el tiempo sino que “los grandes cambios tienden a ser seguidos por grandes cambios, de cualquier signo, y los pequeños cambios tienden a ser seguidos por los pequeños cambios”. Este hecho estilizado es conocido como volatilidad agrupada.

En series de tiempo financieras no es verdad que haya más fluctuaciones excepcionalmente grandes que procesos aleatorios puros pero si es cierto que estas fluctuaciones tienden a agruparse. Es sugerido frecuentemente que una forma de ver más cuantitativamente esta propiedad es analizando las autocorrelaciones de las series de retornos (Ding y otros, 1993).

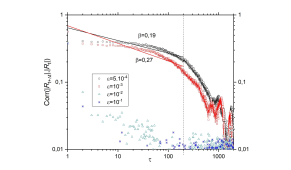

Las autocorrelaciones del valor absoluto, del cuadrado o de mayores potencias del retorno son generalmente conocidas como autocorrelaciones no lineales. De la figura 2 observamos que si bien la autocorrelación del retorno (correlación lineal) caía a un nivel de ruido para cercanos a 1; la función de autocorrelación del valor absoluto del retorno, es decir la correlación no lineal, exhibe un comportamiento de decaimiento exponencial mucho más lento. Los investigadores han asociado este decaimiento con una ley de potencia, pero no está claro si este decaimiento lento implica una memoria a largo plazo de las series de tiempo financieras (Cont, 2007). Sin embargo, también hay que tener en cuenta que si esto ocurre y la distribución es de colas pesadas, muchos de los procedimientos de estimación estándar (es decir, de examen de autocorrelaciones de la muestra) pueden dejar de ser correctos (Resnick, 1998; Cont, 2007).

Los datos empíricos sobre autocorrelación de la volatilidad, reflejan una ley con decaimiento potencial similar a con exponentes aproximadamente (Cont, 2001).

4 Burbujas y Desplomes: Mayor probabilidad de lo esperado a eventos extremos.

Una de las características importantes de las series de tiempo financieras es su alta variabilidad, como lo demuestran las distribuciones de colas pesadas de sus incrementos y la probabilidad no despreciable de que ocurran movimientos violentos en el mercado. Estos grandes movimientos del mercado, no son descartados como simples valores atípicos, sino que centran la atención de los participantes del mercado, ya que su magnitud puede ser tal que componen una fracción importante de la rentabilidad agregada durante un largo período. Los eventos extremos son tomados entonces como consecuencia de la no-normalidad del retorno y porque muestran, en cualquier escala de tiempo, un alto grado de variabilidad, cuantificada por la presencia de saltos irregulares de una amplia variedad de estimadores de volatilidad (ver Cont, 2001).

I.2 Modelos Basados en Agentes

Los HE descriptos en la sección anterior, como así muchos otros, son, en general, insuficientemente explicados por la teorías referidas. Muchos intentos se han hecho fuera de éstas para entender y reproducir los HE.

Pongamos el caso de la no-normalidad de los retornos. Mandelbrot (1960, 1963) fue uno de los primeros en observar una clara desviación de la conducta “normal” para estas fluctuaciones. Así Mandelbrot (1960, 1963), Fama (1995) y Mantegna y Stanley (1995), entre otros, han afirmado que las distribuciones de retorno pueden ser aproximadas por una ley simétrica estable de Lévy. Otros estudios también han analizado las series de retorno. Por ejemplo Cont y otros (1997) han propuesto el uso de distribuciones exponenciales truncadas. Eberlein y otros (1998) ensayan Gaussianas inversas con decaimientos asintóticos por leyes de potencias multiplicadas por una exponencial y Longin (1996) estudió las distribuciones de mínima y máxima con una distribución de Fréchet. Laherrere y Sornette (1999) sugieren exponenciales extendidas. Más recientemente, Queiros y otros (2005) proponen distribuciones q-gaussianas. Por último Podobnik y otros (2009) analizan aproximadamente 8000 acciones que componen el Nasdaq y el New York Stock Exchange (registradas anualmente). En este trabajo la distribución de densidad de probabilidad o el retorno acumulado son aproximadas por distribuciones de Laplace (exponenciales dobles), generalmente en la región central.

Como se ve, en un lapso de más de 40 años, se han desarrollado diversos modelos matemáticos cercanos a la teoría financiera para reproducir las distribuciones, pero no hay consenso sobre las causas que determinan el tipo de distribución de los retornos.

Los HE nombrados anteriormente junto a otros, como ser la autoorganización, no estacionalidad o multifractalidad, hacen pensar en los mercados financieros como típicos sistemas complejos (Gross, 2008). Estos sistemas se caracterizan por su capacidad de generar propiedades colectivas cuantitativamente distintas de las de sus partes (propiedades emergentes), presentar inestabilidades como así mecanismos de autorregulación y ser descriptos por fases caóticas, puramente aleatorias o determinísticas.

Muchos de los esfuerzos para explicar dichos comportamientos parten de la idea de que son consecuencia de sus elementos constitutivos: los agentes del mercado. Éstos no pueden ser pensados como “agentes representativos” ya que, en mercados reales, entre otras características (decisiones conductistas, por ejemplo), las estrategias usadas por ellos manifiestan correlaciones y se ve la necesidad de proponer una descripción del comportamiento adaptativo frente a situaciones cambiantes y complejas.

Por otro lado, un modelo basado en agentes (de aquí en más, MBA) es un tipo de modelo computacional que permite la simulación de acciones e interacciones de individuos autónomos dentro de un entorno, y permite determinar qué efectos producen en el conjunto del sistema. Los modelos simulan las operaciones simultáneas de entidades múltiples (agentes), en un intento de recrear y predecir las acciones de fenómenos complejos. Es un proceso de emergencia desde el nivel más elemental (micro) al más agregado (macro). Supuestamente los agentes individuales actúan según lo que perciben como sus intereses propios y con conocimiento limitado. Los agentes de un MBA pueden experimentar “aprendizaje”, adaptación y reproducción.

Desde los 2000 a la fecha, se han desarrollado diversos MBA que difieren en técnicas de construcción, con o sin microfundación, tipo y número de agentes, estrategias de los mismos, formación de precios, distintos grados de complejidad financiera, etcétera (ver por ejemplo los resúmenes de LeBaron, 2006; Samadou y otros, 2007; Heymann y otros, 2009). Entre sus objetivos algunos concideraban reproducir HE (basicamente retornos no gaussianos), otros los reproducen sin ser su objetivo y muchos de ellos no son consistentes con su aparición.

Pero un factor crucial en todos ellos es su relación realismo-tratabilididad. Es decir en qué medida reproducen comportamientos observados y qué nivel de complejidad estructural, algorítimica y paramétrica tiene el modelo como para su tratamiento (ver Cristelli, 2011 para la comparación de algunos de ellos).

I.3 Motivación y Objetivos

Una pregunta natural es si los hechos estilizados mencionados arriba están relacionados entre sí y si es así, si es posible entender su origen. Es decir, la cuestión de si existe una relación entre las colas pesadas de la distribución de retornos, el agrupamiento de la volatilidad y las funciones de autocorrelación, y si tienen un origen común.

Por ejemplo, Tseng y Li (2011) se hacen la siguiente pregunta: ¿Es necesario que se tenga una distribución de colas pesadas a fin de que la función de autocorrelación no lineal tenga un decaimiento lento? Estos autores, a partir de un análisis estadístico, sugieren que las colas pesadas en la distribución de retornos podrían no ser responsables por el comportamiento de decaimiento lento de las funciones de autocorrelación no lineal.

En vista de ello, resulta interesante plantear modelos que permitan reconocer el origen de cada HE e identificarlo, si es posible, con algún elemento constitutivo de los mismos; “factorizándolo”, en algún sentido. Entenderemos como causística la identificación de tal relación; que, si bien es deseable, no necesariamente implica una causalidad en los mercados reales6.

El objetivo planteado, se entiende, requiere un diseño minimalista donde el realismo se enfoque más en los HE y la tratabilidad en la identificación de factores.

El presente modelo sigue la línea de Cont y Bouchaud (2000) de interpretar los HE como patrones macroscópicos resultantes de la interacción de diferentes grupos de agentes especulativos, ubicados en una red o grilla7, que usan distintas reglas heurísticas de compraventa para determinar sus posiciones de inversión. En nuestro caso los que representan, a través de sus respectivas heurísticas y de forma aproximada, los llamados análisis técnico y fundamental8.

Además, y no es un tema menor, los modelos -de la línea seguida- no incorporan la llegada de novedades como un ingrediente a tener en cuenta en la decisiones de los agentes sino que enfatizan la dinámica endógena del sistema complejo. Ya Caldarelli y otros (1997) mostraron que los mecanismos endógenos son suficientes para obtener un mercado estable y auto-organizado. Aún así, está demostrado que el mercado puede responder de forma distorsionada o desproporcionada a las noticias exógenas9. Consideraremos en nuestro modelo, una forma sencilla de tomar las novedades como un factor más de contagio; disparador de cambios en el pesimismo-optimismo y “nerviosismo”de los agentes.

Finalmente y desde el punto de vista matemático-computacional, junto a una economía de parámetros causísticos, se ha pretendido desarrollar el modelo dentro de un Paradigma Orientado a Objetos para que resulte modular y escalable. Es decir, se puedan sustituir algoritmos como así agregar partes que reflejen factores no contemplados, sin comprometer ni tener que modificar al conjunto.

II. Modelo (estructura del mercado)

Se presenta aquí un modelo estocástico de autómatas celulares para estudiar la dinámica del precio de un mercado financiero.

Vease Suhadolnick y otros (2011) como antecedente al presente trabajo con enfoque en autómatas. Los autores definen un modelo sencillo pero, entre otras limitaciones, con una dinámica de precios artificiosa sin sustrato económico.

El funcionamiento general del mercado artificial planteado es el siguiente: una simulación transcurre durante un número determinado de intervalos de tiempo, conocidos como tick, operándose un instrumento financiero con riesgo. Los agentes pueden dividir su riqueza entre dicho instrumento con riesgo y otro sin riesgo “efectivo”10: a cada tick toman posturas de compra-venta sobre aquel, y se actualiza el precio según un mecanismo de ajuste o tatonnement que vacía el mercado y lleva a las órdenes definitivas con dicho precio.

Es importante recalcar que en este modelo la extensión temporal de cada tick no es necesariamente la misma: donde es el instante de comienzo del t-ésimo tick.

Por otro lado, se supone que el mercado es cerrado (no hay intercambio de capital con el exterior), pero no aislado (sí de información), y los agentes tienen dotaciones ilimitadas.

El autómata celular representa éste mercado de valores cuyo espacio de estados es una matriz bidimensional de , donde N es el número de agentes inversores (constante durante la simulación). Cada vértice de la grilla denota uno de estos agentes, delimitado a su vez por otros vértices-agentes que definen el conjunto de vecinos cercanos1112

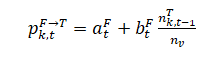

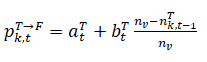

La variable de estado13 representa el comportamiento del agente en el sitio al t-ésimo tick. Dicho estado está definido por la estrategia elegida para tomar su posición, (en principio, técnica (T) o fundamentalista (F) con cantidades totales de agentes y ) y el volumen de acciones que decide negociar, ( compra, vende y no interviene); resultando $S_{k,t} \in \left\{T,F\right\}\times {\rm R}$.

Así, el estado de un agente en cada tick estará dado por la elección sincrónica de su estrategia y posición de compra-venta. La estrategia se determinará teniendo en cuenta la suya previa, las de sus vecinos y un conjunto de variables de control, , a través de un proceso estocástico ; mientras que su orden de compra-venta será una función de respuesta a la información I que dispone - dada la estrategia seleccionada- y del precio de la acción, , en el proceso de vaciado.

Finalmente, se supone la existencia de un market maker que interviene para acercar posiciones “ajustando” el precio y de esta manera eliminando el exceso de demanda14.

II.1 Estrategias de los agentes

A diferencia de otros procesos económicos, en los mercados financieros no hay equilibrio o estados estacionarios que los caractericen en su evolución temporal, sino más bien estados metaestables de duración irregular, de tal forma que el sistema evoluciona saltando de un estado metaestable a otro.

Kirman (1991) propone una formalización estocástica simple para la interacción de los agentes del mercado, inspirada en experimentos con colonias de hormigas, que lleva a tales patrones macroscópicos emergentes con fluctuaciones excesivas cuasi periódicas. Éste introduce un modelo estocástico de elección binaria (en nuestro caso, las dos estrategias posibles o estados) que resulta en un proceso de Markov15 sobre el número total de agentes que eligen un estado dado.

La dinámica resulta de dos tendencias. En primer lugar, los agentes tienden a imitarse entre sí, es decir, elegir la misma opción que algún otro agente ya eligió en el periodo anterior. Y en segundo lugar, con una pequeña probabilidad, la elección del agente cambia espontáneamente como representación de otros factores no especificados.

Además, en dicho modelo, no se supone estructura “social” alguna que determine vínculos entre los agentes. Cada agente puede ser influenciado por el resto de ellos con igual probabilidad. Por lo tanto, el estado del sistema se describe totalmente por la variable de estado (en nuestro caso o ) y su dinámica se rige por las probabilidades de transición en “t ”:

(5)

(5)

(6)

(6)Este formalismo ha sido posteriormente explotado en modelos de agentes, donde los estados pueden ser de estrategias (véase, por ejemplo, Westherhoff, 2010) o fases de ánimo (Rovira Kaltwasser, 2010).

En nuestro modelo se ha optado caracterizar dichos estados metaestables por la dinámica generada al moverse (o no) cada agente de una estrategia a otra por imitación de sus vecinos (en vez de sobre el total16 de ellos) y por cierta evaluación de su desempeño.

Este es un factor distintivo del modelo, ya que genera una heterogeneidad de los agentes ubicados en una red social17.

Así, en cada paso de la simulación, los agentes definirán su estrategia a partir de un proceso estocástico mínimo dado por

(7)

(7)

(8)

(8)Donde son las probabilidades de transición, de cada agente, de una estrategia a otra en el paso t-ésimo; dependiendo de un término constante, puramente aleatorio, y uno proporcional a la fracción de vecinos que ejercían la estrategia opuesta en el paso anterior. Formalmente se tiene que .

Así, los coeficientes darían la probabilidad de que el agente cambie de estrategia aún cuando ninguno de sus vecinos la ejerza. Mientras que indica tal probabilidad cuando todos sus vecinos la elijen.

Por lo tanto, en el presente modelo, las probabilidades de transición de los agentes no son independientes y permiten que, de un tick a otro, la fracción de agentes en una estrategia varíe libremente18.

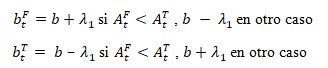

Los coeficientes se toman como indicadores del desempeño del agente en la estrategia, lo que lleva a que y no sean simétricas y dependan de la evolución de las rentabilidades. Siguiendo a Westerhoff y Dieci (2006), éstas se medirán por funciones de rendimiento y según:

(9)

(9)Con

(10)

(10)Los dos términos de (10) tienen en cuenta, respectivamente, el rendimiento en t-1, dado por las expectativas (cumplidas o no ) en t-2 y su memoria del rendimiento anterior (con , , como parámetro de ponderación de la memoria). A su vez, las funciones y , excesos de demanda unitarios, son definidas en la sección 2.2., ecuaciones (17) y (19) respectivamente.

El criterio elegido para medir la rentabilidad de seguir una estrategia se construye analizando si el precio varía según lo esperado por ella. El uso de otros criterios (como ser estudiar las ganancias sobre un porfolio de composición constante a lo largo del experimento19 ) requeriría dotaciones finitas para los agentes y ese no es nuestro caso.

II.2 Funciones exceso de demanda

En respuesta a un precio propuesto P en el t-ésimo tick y dependiendo de la información y evaluación de la misma que hace el agente, éste define su posición a través de una función exceso de demanda que supondremos cumple lo siguiente20:

1. Señal de referencia: Cada agente tiene un precio de referencia que es el valor esperado del precio que (según él) debería tener el activo en el t-ésimo tick.

Supondremos que los técnicos responden a la señal interna de la proyección de la tendencia con una memoria de ticks:

(11)

(11)donde es una función lineal convexa de los precios anteriores

(12)

(12)y las son variables aleatorias independiente e igualmente distribuidas con .

Esto corresponde a la idea de que los agentes técnicos, aun usando los mismos datos, pueden llegar a variadas conclusiones debido a las diferentes técnicas usadas. Tomaremos (12) como la técnica de proyección promedio; y desviaciones a ella, simuladas por los factores aleatorios no tendenciosos.

Así, los agentes técnicos “construyen” una estimación del precio , positivamente correlacionada con los cambios de los precios en .

Con respecto a los fundamentalistas, supondremos que existe y siguen una señal externa definida como precio fundamental, , relacionada al estado actual y la proyección futura de la compañía que ha emitido la acción o bono21.

(13)

(13)y como en el caso de los técnicos, son variables aleatorias independientes e igualmente distribuidas con . Aquí, la componente aleatoria se justifica bajo el supuesto de que los agentes no tienen conocimiento exacto del precio fundamental y actúan colectivamente como transductores de esa señal, “descubriéndola” e incorporándola al precio de mercado.

2. Posiciones de inversión: Tanto técnicos como fundamentalistas explotan la supuesta imperfección transitoria del mercado; si esperan que el precio suba a corto plazo (técnicos22) o que está subvaluado (fundamentalistas), compran, haciendo subir el precio, y viceversa:

(14)

(14)3. Sensibilidad: Supondremos, en primera aproximación, que la respuesta es proporcional al cambio relativo del precio según, e independiente, de t23:

(15)

(15)Las constantes y son parámetros de reacción y capturan cuan fuertemente los agentes reaccionan al cambio del precio.

Así, de 1º, 2º y 3º se tiene24:

(16)

(16)Y los excesos de demanda agregados de técnicos se puede escribir como

(17)

(17)donde es la fracción de agentes con estrategia técnica y

(18)

(18)De igual manera, para fundamentalistas,

(19)

(19)

(20)

(20)La similitud formal de las funciones exceso de demanda, tanto para fundamentalistas y como técnicos, permite una agregatividad de las variables aleatorias, propia de nuestro modelo, que permitirá una identificación clara del papel que la incertidumbre juega, comparativamente, en las dos estrategias sobre los HE (ver Sección 3.1.3).

II.3 Mecanismo de precios

Supongamos ahora un mecanismo de ajuste de precio walrasiano típico, es decir la existencia de un market maker que recoge todas las órdenes de compra-venta de los agentes y ajusta el precio continuamente, vaciando el mercado:

(21)

(21)siendo la velocidad de ajuste. A partir de (15), (17) y (19) se tiene

(22)

(22)Y asumiendo un vaciado instantáneo del mercado , se llega al precio de transacción -en - , , dado por

(23)

(23)donde

(24)

(24)es la reacción relativa de los técnicos respecto a los fundamentalistas frente a los cambios de precio, y

define una variable aleatoria crítica para el comportamiento del modelo y que será analizada en la sección 2.4.

Así, el precio siempre queda definido y su valor acotado entre y .

Se puede demostrar fácilmente (ver Apéndice 5.1 para un análisis detallado) que si la velocidad de vaciado es finita, el precio converge monótonamente a .

De (23) se obtiene cómo cambia el precio debido a pequeñas variaciones de la fracción de agentes con una dada estrategia

Tal que, cuando domina fuertemente una de ellas, la sensibilidad del precio al cambio de es

Se observa la dependencia sobre la sensibilidad relativa . En particular, si es independiente de y del “ruido”

Por otro lado, se define al retorno como

Considerando, en particular, el caso donde el precio fundamental es constante entre ticks consecutivos25, y variaciones de muy pequeñas

Así,

Por lo tanto, los periodos donde domina una estrategia el mercado son de alta o baja volatilidad dependiendo de k.

Por ejemplo, si consideramos a los técnicos más propensos a cambiar sus órdenes fuertemente cuando varía el precio26 se tendrá k>>1; y cuando ellos sean minoría en el mercado la volatilidad será alta (pequeñas cambios en su presencia generarán fuertes cambios del precio, ecuación (27), y por lo tanto del retorno). Ver figura 13 y comentarios de la sección 3.1.2.

En cambio, sí ,

Donde, si , es uniforme en respuesta a cambios de las fracciones presentes de cada estrategia.

Finalmente, y respecto a la modelización de y , lo habitual es que reflejen, por parte de los agentes, la incerteza en el conocimiento del valor de alguna variable de interés (imprecisión en cuanto al valor del fundamental), un espectro de situaciones no tendenciosas (como los distintos métodos de cálculo en los técnicos- o meramente un “ruido blanco”) una deriva del fundamental en forma de camino aleatorio, una componente estocástica en el precio del mercado o en la demanda, etc.

En éste modelo, se extiende su interés a la modelización del “sentimiento” del mercado. Los primeros momentos de estas variables aleatorias (en principio esperanza y varianza) pueden ser tomados, a su vez, como procesos estocásticos subyacentes. En la sección 2.5 se tratará el “optimismo-pesimismo” como un proceso sobre el valor esperado y la “inquietud” (por no llamarlo incertidumbre sobre el futuro inmediato) como otro proceso sobre la varianza.

II.4 Análisis de la variable estocástica

De las ecuaciones (18), (20) y (25) se llega a

donde las se han supuesto igualmente distribuidas e independientes en k y t.

Si además, y en primera aproximación, las proponemos normales, no sesgadas (de esperanza nula), igualmente distribuidas para todos los agentes e independientes del tiempo, resultan

Se tendrá entonces, para cada t:

En general, tiene entonces distribución normal con una varianza que depende de “t”, resultando un proceso no ergódico.

En particular, si resulta y recupera la normalidad igualmente distribuida e independiente en el tiempo; es decir, convirtiéndose en un ruido blanco.

Por ejemplo si los agentes con estrategia técnica tienen una incertidumbre mucho mayor que los fundamentalistas, digamos que difieren mucho entre ellos en cuanto a la proyección del precio y se vuelven muy cautos en cuanto a los cambios de los mismos , podría mantenerse el mercado en un estado de “normalidad” .

Si además,, de la ecuación (23):

Y, cuanto más cercano sea el proceso a un cambio azaroso, más cercano el precio a una distribución log normal.

Así, en un mercado donde los agentes eligen su estrategia ciegamente, tienen igual nivel de incerteza sobre sus valores de referencia y responden similarmente a los cambios en el precio (es decir, homogeneidad), podríamos hablar de un mercado “normal” y eficiente.

II.5 Modelización del “clima” del mercado

El comportamiento “psicológico” del mercado se ha demostrado que es un factor importante para entender su dinámica. La información “racional” no ha alcanzado para explicar las corridas, burbujas y crisis en general que han sufrido los mercados en los últimos años.

La modelización de conductas de racionalidad acotada es fundamental para el análisis del comportamiento y caracterización del estado de los mercados y como “toma” el mercado las novedades que le llegan puede ser un factor decisivo.

En nuestro modelo las noticias (económicas, políticas, sociales) las reflejaremos en el precio fundamental, , único factor exógeno que consideramos.

II.5.1 Optimismo-Pesimismo

Varios autores (Alfarano y otros, 2008; Rovira Kaltwasser, 2010) han introducido una idea de optimismo-pesimismo de parte de los agentes financieros (sobrevaloración o infravaloración subjetiva de un activo) como origen de las fluctuaciones en el precio alrededor de un fundamental. Dicho enfoque operativamente genera dos grupos de agentes con dinámica similar a otras donde los conforman las estrategias elegidas.

En nuestro caso, tomaremos la idea de las fluctuaciones de sentimiento como la propagación de un sesgo colectivo más allá de la estrategia elegida. Es decir, tendremos un proceso estocástico que simula la elección de estrategia con una cierta racionalidad (desempeño de la estrategia para predecir el precio a corto plazo) y otro proceso que simule la propagación del estado de ánimo o “rumores”.

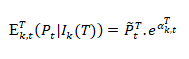

Para ello, la forma más sencilla es proponer un proceso estocástico sobre la esperanza de las funciones y . Sea ahora

Donde es una variable aleatoria que puede tomar los valores “-1” (pesimista) o “1” (optimista) según un proceso donde las probabilidades de transición de un estado a otro ( es el número de agentes optimistas en el paso anterior) son:

Y, por ejemplo,

Y ( o ) una media del sesgo en el valor esperado según (11) y (13).

Es decir, la probabilidad de contagio depende del estado global del mercado y de la llegada de “buenas” () o “malas” noticias ().

La elección del sencillo mecanismo (40) como heurística presupone independencia sobre la estrategia del agente –todos siguen la misma señal externa, tomada como información promedio- y persistencia del estado de ánimo hasta el próximo cambio

II.5.2 Incertidumbre exógena y nerviosismo del mercado

Otro forma de modelizar el efecto de las novedades es introducir una componente exógena a la incertidumbre de estrategias debido a la llegada de noticias de gran volatilidad. Nuevamente, la forma má sencilla es proponer un término complementario sobre los desvíos de las funciones y :

donde es el desvío estándar histórico del precio fundamental, sobre periodos27 y el factor de impacto.

Si las noticias exteriores sufren gran variabilidad, impactará notablemente sobre la evaluación que harán los agentes sobre el devenir del precio y por consiguiente del mercado.

Particularmente puede simularse también como un proceso que activa () o desactiva () un umbral de pánico. Sin entrar a la modelización en particular, en la sección 3.2. se hace una pequeña simulación al respecto.

III. Simulaciones

Como se señaló en la Sección 1.3, el propósito del trabajo es el diseño de un modelo, con economía de parámetros y heurística minimalista, que contemple la interacción de los agentes y el arribo de información como generadores del clima de mercado y su reflejo en los HE.

A grandes rasgos, podríamos decir que el modelo planteado es de dos niveles: una microfundación (asociada a las estrategias de los agentes) y un comportamiento agregado (demandas y consecuentemente precios). Cada uno de ellos con un conjunto de parámetros que los cuantifican. En el primero, dos factores: aleatoriedad-imitación () y aprendizaje según rendimiento (). En el segundo, funciones de demanda con incertidumbre ()28, sensibilidad de respuesta () y tendencia ().

Las simulaciones siguientes se dividen en relación a los grupos de parámetros anteriormente nombrados, analizando su efecto sobre los HE (sección 3.1), por un lado, y el impacto que puede tener la llegada de noticias sobre el "humor" de los agentes (sección 3.2).

III.1 Hechos estilizados, causística y parámetros

La sección 3.1.1 ejemplifica las condiciones de un mercado normal y a partir de la siguiente sección, desviándonos de la normalidad, la dependencia de los parámetros sobre los HE.

III.1.1 Un mercado “Normal”

De las consideraciones hechas en sección 2.4, es de esperar que agentes con semejante grado de certeza de “información” () e igual respuesta a los cambios de precios (), conformen un mercado bajo las predicciones de la Teoría de Mercados Eficientes; a saber, y en relación a los hechos estilizados, distribuciones normales de los retornos y ausencia de autocorrelación del retorno tanto como de la volatilidad.

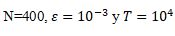

Estas condiciones sobre los agentes se ejemplifican en la siguiente simulación: Sobre un total de agentes y en una corrida de ticks –donde nos quedamos con los 50000 centrales- se toma un comportamiento simétrico y moderadamente aleatorio para los agentes: , ; semejante nivel de incerteza de información, , e igual respuesta, . Además, una ventana de tendencia .

En cuanto al precio fundamental, y salvo que se diga lo contrario de aquí en más, se tomará constante en el tiempo e igual a . En las figuras 4 a 7 se reproducen los resultados.

En las figuras 4 y 5 se observa el ajuste a la normalidad de la distribución de la serie de retornos; en la figura 6 la autocorrelación nula del retorno y del valor absoluto del mismo tomado como medida de la volatilidad.

;

; ;

, ;

; ;

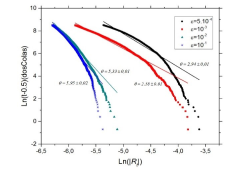

Finalmente, en la figura 7 se utiliza la técnica de análisis de rango re-escalado29 (Peters, 1994) para caracterizar la complejidad de la serie de precios. Se observa que en el orden de la serie sufre una transición (fin del ciclo de memoria) de un comportamiento altamente persistente () a uno cercano a una serie aleatoria y descorrelacionada ().

Esto es de esperar, dado que si el precio fundamental (referente de los fundamentalistas) permanece constante, la memoria del sistema es la ventana de tendencia de los técnicos.

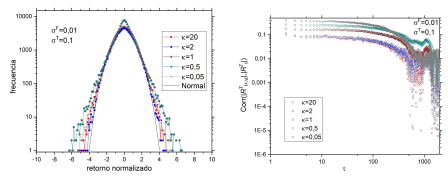

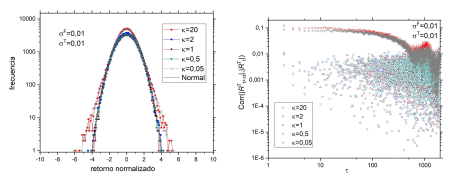

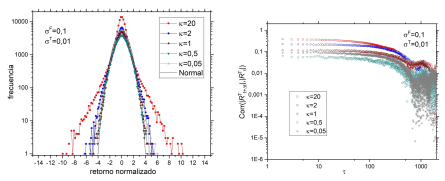

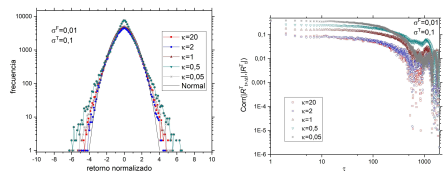

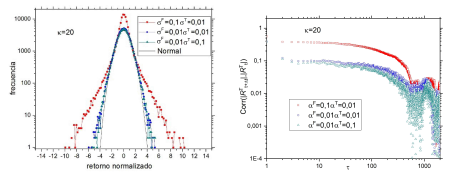

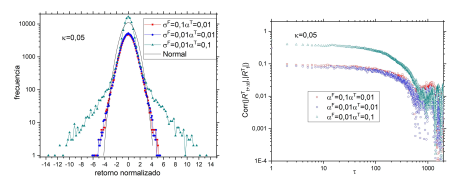

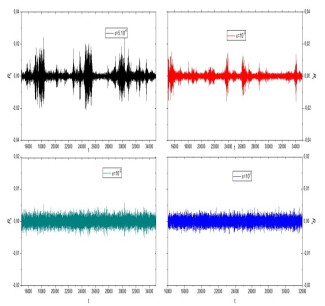

III.1.2 No-normalidad del mercado: sensibilidad y aleatoriedad

Como se ve en las ecuaciones (24) a (30), el precio, y en consecuencia el retorno, dependen fuertemente de la relación de respuestas entre estrategias -k- y el nivel de las componentes aleatorias ( y ).

Una primer pregunta es ¿basta que los agentes tengan diferente sensibilidad de respuesta a los cambios de precios () o diferente nivel de incertidumbre sobre la información () para que aparezca algún HE, es decir que el mercado salga de la normalidad? ¿O deben cumplirse ambas condiciones juntas? De la ecuación (36) es de esperar que baste con que solo una de dichas condiciones no se cumpla y las simulaciones lo confirman.

Las figuras 7 y 8 muestran distribución de retornos y autocorrelación de volatilidad para dos simulaciones donde se varía uno solo de los parámetros: en la primera variamos la relación de incertidumbres a igual respuesta () y en la segunda la respuesta a igual nivel de incertidumbre (). En ambos casos aparecen los HE.

Además, se observa, y responde una de las preguntas planteadas al motivar el modelo, que aún haciendo o se da la aparición de ambos HE: colas pesadas y volatilidad agrupada. Ambos HE tienen igual casuística en el modelo.

Estas simulaciones, como las que corresponden a las figuras 9 a 12, que muestran ejemplos con y , representan corridas con parámetros , , , y

según y para k=1. N = 400, ;

según k para . N = 400, ; ;

Las figuras 9 a 12 muestran cuatro escenarios donde para o k lejos de la igualdad se varía el otro. Estas simulaciones reproducen el comportamiento esperado por la ecuación (36): cuanto más difiera de la unidad, más acentuada es la magnitud de los HE.

Distribución de Retornos y Autocorrelación de la Volatilidad según k para y . N = 400, ;

Distribución de Retornos y Autocorrelación de la Volatilidad según k para y . N = 400, ;

Distribución de Retornos y Autocorrelación de la Volatilidad según para

N = 400, ; ;

Distribución de Retornos y Autocorrelación de la Volatilidad según para

N = 400, ;

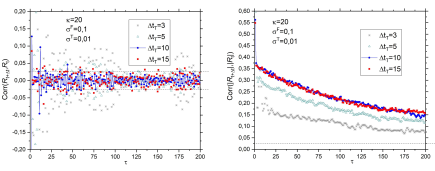

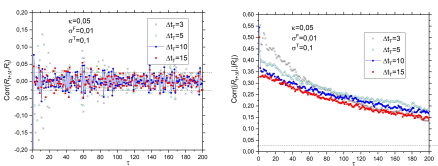

III.1.3 Tamaño de la ventana y autocorrelación del retorno

La ausencia de autocorrelación del retorno, hecho estilizado observado, equivale a pensar al proceso de los precios tal que con ; es decir, que la única información que interviene en la formación del precio es el mismo precio.

En el presente modelo, la estrategia técnica es la que toma al precio histórico del mercado como señal para sus decisiones. Cuando los agentes que siguen dicha estrategia responden más sensiblemente al cambio de los precios que los fundamentalistas (), la ventana sobre la cuál evalúan () afecta fuertemente al precio. De la ecuación (23)

donde está dominada también por la estrategia técnica (de (33)):

Autocorrelación del retorno y la volatilidad según para

N = 400, ;

Autocorrelación del retorno y la volatilidad según para

N = 400, ;

La figura 13, con , muestra lo dicho en los párrafos anteriores. La autocorrelación de la volatilidad aumenta (duplicando su valor cuando varía de 3 a 10).

Se observa en las simulaciones consideradas30 (figuras 13 y 14) que a medida que aumenta el tamaño de la ventana disminuye la autocorrelación del retorno.

Además, se puede ver que la autocorrelación de la volatilidad se comporta de forma opuesta según sea la sensibilidad relativa: Si la estrategia técnica tiene una respuesta más sensible al precio que la fundamentalista a medida que aumenta la ventana, aumenta la autocorrelación de la volatilidad y se estabiliza alrededor de En el caso opuesto, disminuye la autocorrelación frente al aumento de la ventana, estabilizándose de igual manera.

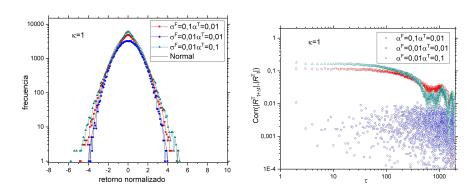

III.1.4 Cambio aleatorio vs imitación

Ya dentro de la no-normalidad () se observa el efecto, sobre los HE analizados, de la imitación (como elección racional) y la aleatoriedad (como sesgo individual no justificado por variables en estudio).

Supondremos, por ahora, que no hay cambios por desempeño; es decir: y también, lo cual es razonable, que la relación aleatoriedad-racionalidad no cambia cuando un agente varía su estrategia. Entonces, tendremos que y .

Así:

Se fija el resto de los parámetros en: número de agentes , ventana de tendencia , relación de sensibilidad , y distribuciones normales con media cero para y , con desvíos estándar y . En cuanto al número de pasos, se hicieron corridas de pasos tomándose, nuevamente, los 50000 centrales.

La relación entre los dos términos de las expresiones (45) y (46) da el balance entre aleatoriedad y contagio. A medida que aumenta la importancia del término de imitación los periodos de dominio de cada estrategia se hacen más definidos (figura 17), aumenta la autocorrelación de la volatilidad (figura 16) y se extienden las colas de la distribución del retorno (figura 15), lo que se refleja en mayor volatilidad agrupada (figura 19). Al contrario, si el término aleatorio se hace dominante (), los agentes se independizan (el factor de imitación local pierde peso), la elección de estrategia se homogeneiza () atenuándose el paso de períodos de dominancia de una estrategia sobre otra y dando lugar a comportamiento normal (retornos distribuidos normalmente y sin autocorrelaciones).

Distribución de retornos según . N=400, ; ; ;

Autocorrelación de la volatilidad según .

N = 400, ; ; ;

Fracción de según .

N = 400, y ; ;

Ley de potencias de dos colas según .

N = 400, y ; ;

Se observa (figura 18) que para los valores de parámetros elegidos un valor de reproduce los exponentes de las leyes de potencias mencionadas ( y ).

Además, tanto comparando las figuras 17 y 19, como con más detalle en la figura 20 se tiene que cuando una pequeña fracción de técnicos genera alta volatilidad y viseversa; como se mostró en la ecuación (35) y párrafos siguientes.

Serie del retorno según . , ; ;

Retornos y fracción de para . ; ; ;

Finalmente, observemos (dejando constante el resto de los parámetros) que al variar la relación de aleatoreidad (incertidumbre de los agentes) e imitación, tanto las colas pesadas como la autocorrelación de la volatilidad van juntas. No se desacoplan y se intensifican al aumentar la imitación.

III.1.5 Dinámica de estrategias y rendimiento

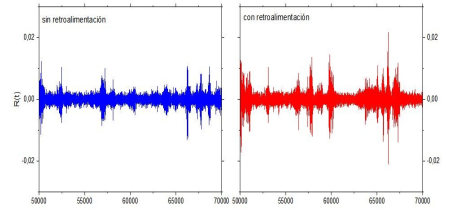

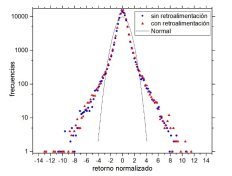

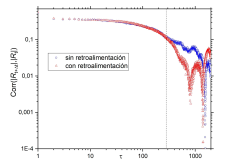

El mecanismo de retroalimentación en el proceso estocástico de elección de estrategia, ecuaciones (9) y (10), como proceso de aprendizaje rompe la simetría propuesta en la sección anterior volcando la preferencia hacia la más eficiente.

Las figuras 21, 22 y 23 evidencias muestran el resultado comparativo de dos simulaciones, una de ellas con retroalimentación con parámetros y 31.

En esta simulación, como en otras variando y (se realizaron simulaciones con y ) no se observan cambios cualitativos en la distribución del retorno y la autocorrelación de la volatilidad.

Es decir, la asimetría que se genera en las probabilidades de cambio de estrategia debidas al rendimiento no parecen pesar significativamente en la magnitud de los HE observados. Igualmente, no olvidemos que la ecuación (10) es de corto plazo; una evaluación de desempeño que abarque más periodos podría compensar fluctuaciones y dar lugar a otro resultado. En el trabajo ya nombrado de Westerhoff y Dieci (2006) este mecanismo actúa como único motivador de cambio de estrategia (además de una componente aleatoria); en nuestro modelo, actúa junto con un mecanismo de imitación.

, , , , , y

, , , , , y

, , , , , y

III.2 Modelización del estado de ánimo del agente

A diferencia de las simulaciones anteriores, donde se estudió la autoregulación del mercado solo con factores internos a él, ahora se estudia el efecto de la información entrante; que en este modelo se supone contenida en el Precio Fundamental, exógeno. Por lo tanto dejará de tomarse constante (, hasta aquí) y supondremos que sigue una serie temporal aleatoria, con variaciones significativas que son simuladas, como propuso Merton (1973), con un proceso de Poisson (ver Apéndice 5.2), tal que y con saltos distribuidos uniformemente entre -25 y 25, a modo de ejemplo.

Son entonces, dichos saltos (variaciones positivas y negativas) los que traen novedades. Su magnitud, signo y frecuencia serán interpretadas por los agentes del mercado (ecuaciones (37) a (40) o (41) a (42)) como señales del estado de las cosas.

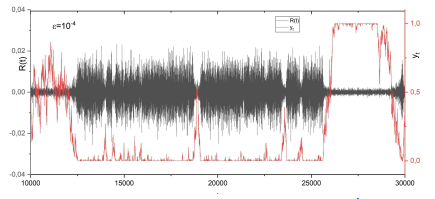

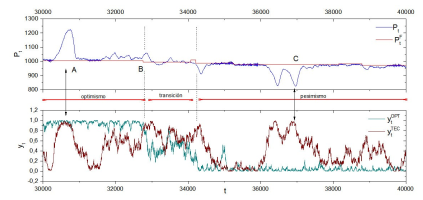

Para ejemplificar el efecto de considerar una componente psicológica en el comportamiento, con la heurística propuesta en la sección 2.5.1., se muestran los resultados de una simulación donde , , y 32.

En la figura 24 se grafica la evolución temporal del precio, comparándola con las fracciones de agentes con actitud optimistas y con estrategia técnica33 (obtenidas de las ecuaciones (37) a (40)). Se observa en ella que el precio es fuertemente sensible a la actitud pesimista-optimista cuando en el mercado prevalece la estrategia técnica (puntos A y C); lo que era de esperar dado que dicha estrategia potencia el comportamiento tendencioso. Por el contrario, cuando domina la estrategia fundamentalista el mercado sigue al fundamental insensible a tal comportamiento.

Además, en la misma figura, se distingue un periodo de optimismo seguido por la transición hacia el pesimismo disparada por una caída del precio fundamental (punto B).

Nótese que los cambios de humor no se dan, necesariamente, al momento de la llegada de una noticia, sino que se propagan entre los agentes y además, su efecto en el precio puede ser de una escala mucho mayor a la “magnitud” de la misma: . Esto, como se ha señalado antes, puede ser origen de burbujas o desplomes.

Precios y fracciones de técnicos y optimistas en una simulación con variable.

, , , , , , , , y

Las figuras 25 y 26 muestran la distribución de retornos y la autocorrelación de la volatilidad para la simulación planteada. Siguen observándose colas pesadas y una alta autocorrelación de la volatilidad. Es de destacar que Merton propuso este mecanismo de saltos como origen exógeno de las colas pesadas (Merton, 1973). En nuestro caso su efecto, por lo menos en esta simulación, es acentuar las colas y la kurtosis.

, , , , ,

, , y .

, , , , ,

, , y .

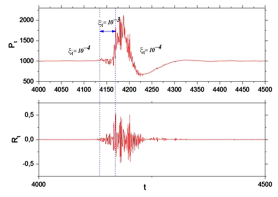

Con respecto a la posibilidad de modelizar un nerviosismo a través de una volatilidad, tomando la ecuación (41), en la figura 27 se ejemplifica un “shock” de volatilidad.

Impacto de la volatilidad de cuando se varía el nivel de “nerviosismo”.

, , , , ,

Se observa que variando en un intervalo de tiempo el nivel de impacto de la volatilidad del precio fundamental en la ecuación de incertidumbre de los agentes (41) se genera un periodo de alta volatilidad del mercado.

IV. Resultados y conclusiones

El modelo presentado se centra en la reproducción de algunos hechos estilizados y su conexión directa entre factores del mismo y características de las series de precios y retornos. Para ello se optó por una construcción híbrida de un modelo basado en agentes, con un abordaje de autómatas celulares para la microfundación y un enfoque funcional de equilibrio walrasiano para el proceso de formación del precio, con funciones de exceso de demanda.

Se ha podido mostrar que la incerteza del conjunto de agentes sobre el precio esperado del mercado junto con la sensibilidad de ellos al cambio del precio son determinantes en el comportamiento del mercado. Por ejemplo, un comportamiento homogéneo de todos los agentes, cualquiera sea su estrategia ( y ), se condice con un mercado normal cercano a las HME. En cambio, las diferencias de incerteza y/o respuesta, junto a un “intermitencia” en la elección mayoritaria de estrategia, genera los HE observados (colas gordas y volatilidad agrupada). Sobre ellos, podemos decir que su aparición se da conjuntamente; diferenciándonos de la sugerencia de Tseng y Li (2011).

Además de estos factores endógenos, la introducción de un sesgo "psicológico" producido por la propagación de noticias muestra la posibilidad de una respuesta distorsionada. La magnitud y duración de las mismas pueden llevar a los desplomes y burbujas observados en mercados reales.

Finalmente, dada la construcción modular del modelo propuesto se podría fácilmente modificarlo para intentar reproducir otros HE. Por ejemplo, incorporando limitaciones de liquidez en la ecuación de formación de precios, asimetrías en la respuesta a los cambios de precios, etc.

A. Apéndice

A.1 Mecanismo de precios con velocidad de ajuste finita

Si en la ecuación (22) es finita, podemos escribir:

Definiendo y resolviendo con la condición inicial , se obtiene

Donde es la solución de velocidad de ajuste infinita. Es decir, la solución temporal converge a la instantánea con vaciado asintótico del mercado si (lo que se cumple si ). El exceso de demanda a tiempo es

En tal caso, se podría pensar que el market maker cierra la operación después de un tiempo , a precio y absorbe el exceso remanente . Dada la monotonía de la solución, se tiene ; es decir, considerar vaciado instantáneo implica obtener el retorno de mayor magnitud.

A.2 Simulación de variaciones significativas en el precio fundamental

La hipótesis de que el proceso de retornos logarítmico sigue, en primera aproximación, un proceso estocástico de incrementos independientes, estacionarios y de trayectorias continuas es (como ya dijimos) insuficiente para explicar el comportamiento real de las series. Merton (1973) argumentó que la ocurrencia esporádica de movimientos extremos e inesperados en el rendimiento de los activos (origen de colas extendidas y apuntalamiento, no-gaussianas, en la distribución de los retornos) podía ser atribuida a la llegada de información significativa en instantes determinados (no correlacionada), además de los movimientos pequeños originados por el ruido browniano.

En el marco del presente trabajo se simula tales movimientos modelando el precio fundamental (información entrante) con el proceso de Poisson siguiente

Sea el precio fundamental, entonces

Véase Martínez (2011) para más detalle de un modelo con saltos en el precio fundamental y su relación con las hipótesis de Merton.

Referencias

Alfarano, S., Lux, T., Wagner, F. (2008). Time variation of higher moments in a finantial market with heterogeneous agents: An analytical approach. Journal of Economic Dynamics and Control, 32: 101–136.

Bachelier, L. (1900) “Théorie de la spéculation.” Annales Scientifiques de l’Ecole Normale Supérieure, III-17: 21–86.

Black, F. y Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of political economy 81 (3) 637.

Bouchaud, J.P., Potters, M. (2000). “Theory of Financial Risks: From Statistical Physics to Risk Management”. Cambridge University Press, Cambridge.

Caldarelli, G., Marsili, M. y Zhang, Y.-C.,(1997). “A prototype model of stock exchange”. Eurphys. Lett., 40 479.

Cont, R., Potters, M. y Bouchaud, J-P. (1997) “Scaling in stock market data: stable laws and beyond, Scale Invariance and Beyond ”. Proceedings of the CNRS Workshop on Scale Invariance, Les Houches.

Cont, R. y Bouchaud, J. P. (2000). “Herd behavior and aggregate fluctuations in financial markets”. Macroeconomic Dynamics 4 (02) 170–196.

Cont, R. (2001) “Empirical properties of assets returns: stylized facts and statistical issues”, Quant. Finance, 1: .223–236.

Cont, R. (2007). “Long Memory in Economics”. Springer, Berlin, Heidelberg, Heidelberg (Capítulo); Volatility clustering in financial markets: empirical facts and agent-based models, pp. 289–309.

Cristelli, M., Pietronelo, L. y Zaccaria, A. (2011) “Critical Overview of Agent-Based Models for Economics”.

Cristelli, M. (2014) “Complexity in financial markets. Modeling psychological behavior in agent-based models and order book models”. Springer Theses: pringer International Publishing Switzerland.

Ding, Z., Granger, C. y Engle, R.F. (1993). “A long memory property of stock market returns and new model”. J. Empirical Finance 1 85-106.

Donier, J. y Bouchaud, J-P. (2015) “From Walras’ auctioneer to continuous time double auctions. A general dynamic theory of supply and demand”, Disponible en web: http://arxiv.org/pdf/1506.03758v1.pdf.

Duffie, D. (1996). Dynamic asset pricing theory. Princeton University Press Princeton, NJ.

Eberlein, Keller, U., y Prause, K. (1998). “New inshights into smile, mispricing and value ar risk: The hyperbolic model”. Journal of Business 71 371-405.

Fama, E. F. (1965). “Problems with fitting to power-law distribution”. Journal of Business 38, 34-105.

Fama, E. F. (1970) “Eficient capital markets: A review of theory and empirical work”. The Journal of Finance, 25: 383–417.

Farmer, D.J. y Joshi, S. (2002) “The Price dynamics of common trading strategies”, Journal of Economic Behavior & Organization, 49: 149–171.

Föllmer, H. (1995) “Stock Price fluctuation as a diffusion in random environment” en: Howison, S.D., Kelly, F.P. y Wilmott, P. (eds.) Mathematical Models in Finance: Chapman & Hall, 21–33.

Föllmer, H., Schied, A. y Lyons, T. (2004). Stochastic finance. An introduction in discrete time. The Mathematical Intelligencer 26 (4): 67–68.

Friedman, D., Cassar, A. y otros.(2004) Economics Lab: An Introduction to Experimental Economics (Routledge Advances in Experimental & Computable Economics). Routledge.

Guillaume, D., Dacorogna, M., Dave, R., Muller, U., Olsen, R., Pictet, O. (1997). From the bird’s eye to the microscope: A survey of new stylized facts of the intra-daily foreign indices markets. Finance and Stochastics 1 (2) 95–129.

Gopikrishnan, P., Plerou, V., Nunes Amaral, L. A., Meyer, M., Stanley, H. E. (1999). “Scaling of the distribution of fluctuations of financial market indices”. Phys. Rev. E 60 (5) 5305 5316.

Gros, C. (2008). “Complex and Adaptive Dynamcial Systems ”. Springer Verlag, NewYork,

Handbook of Experimental Economics Results, Volume 1 (2008). Charles R. Plott, Vernon L. Smith editores. North Holland.

Heymann, D., Kawamura, E., Perazzo R. y Zimmermann, M. (2009). “Modelos de Múltiples Agentes”. En Chisari, O. O. (comp.) Progresos en Economía Computacional, Serie Progresos en Economía. (p. 145). Buenos Aires: A. A. E. P.

Itō, K. (1951) “On stochastic differential equations.” Memoirs, American Mathematical Society . 4, 1–51.

Kirman, A. (1991) “Epidemics of opinión and speculative bubbles in financial markets” en: Taylor, M. P. (ed.) Money and Financial Markets. Blackwell: Cambridge: 354–368.

Kirman, A. y Teyssière, G. (2002) “Microeconomic models for long-memory in the volatility of financial times series” CORE Discussion Paper 2002/56, Center for Operations Research and Econometrics, Université catholique de Louvain.

Laherre, J. y Sornette, D. (1999). “Stretched exponencial distributions in nature and economy: Fat tails with characteristic scales”. European Physical Journal B 2 525-539.

Lebaron B. (ed.) (2006) “Agent-based computational finance, Handbook of computational economics” Vol.2. North-Holland.

Liu, Y., Gopikrishnan, P., Cizeau, P., Meyer, M.y Stanley, H.E. (1999). “Statistical properties of the volatility of Price fructuations”. Physical Review E 60 1390 1400.

Longin, F.M. (1996). “The asyntotic distribution of extreme stock market returns”. Journal of Business 96 383-408.

Mandelbrot, B. (1960). “The Pareto-Levy law and the distribution of income”. International Economic Review 79–106.

Mandelbrot, B. (1963) “The variation of certain speculative prices ”. Journal of business 36 (4) 394.

Mandelbrot, B. (1997) “Fractals and Scaling in Finance”. Springer Verlag, NewYork.

Mantegna, R.N. y Stanley, H.E. (1995). “Scaling behaviour in the dynamic of economic index”. Nature 376 46-49.

Mantegna, R.N. y Stanley, H.E. (1999). “An Introduction to Econophysics: Correlations and Complexity in Finance”. Cambridge University Press, Cambridge.

Martinez, J.J.M. (2013) “Merton, Hipótesis de Mercado Eficiente y Hechos Estilizados en un modelo basado en agentes”, Anales de la XLVIII Reunión Anual de la Asociación Argentina de Economía Política,

Merton R. C. (1973). Theory of rational option pricing. The Bell Journal of Economics and Management Science: 141–183.

Osborne, M. F. M. (1959) “Brownian motion in the stock market”, Operations Research 7 145–173.

Pagan, A. (1996). The econometrics of financial markets. Journal of empirical finance 3 (1) 15–102.

Peters, E. E. (1994) “Fractal markets analysis”, John Wiley New York.

Poldolnik, B., Horvatic, D., Petersen, A.M. y HStanley. E. (2009). “Quantitative relations between risk, return and firm size”. Europhysics Letters 85 50003.

Queiros, S.M.D., Anteono, C. y Tsallis, C. (2005). “Power-law distributions in economics: A nonextensive statistical approach”. Proceedings of SPIE 5848 151.

Resnick, S.I. (1998). “A Practical Guide to Heavy Tails”. Birkhäuser, Boston, Boston, 1998, (Capítulo). Why non-linearities can ruin the heavy-tailed modeler’s day, pp. 219–239.

Rovira Kaltwasser, P. (2010) “Uncertainty aboud fundamentals and herding behavior in the FOREX market”, Physica A, 389: 1215–1222.

Samanidou, E., Zschischang, E., Stauffer, D. y Lux, T. (2007) “Agent-based Models of Financial Markets” Disponible en web: http://arxiv.org/PS_cache/physics/pdf/0701/0701140v1.pdf.

Samuelson, P. (1965). Proof that properly anticipated prices fluctuate randomly. Management Review 6 (2).

Shiller, R. J. (1981) “Do stock prices move too much to be justified by subsequent changes in dividends?”, The American Economic Review, June, 421–436.

Suhadolnik, N., Galimberti, J. y Da Silva, S. (2010) “Robot traders can prevent extreme events in complex stock markets”, Physica A, 389: 5182–5192.

Tseng, J-J., y Li, S-P. (2011). “Asset returns and volatility clustering in financial time series”. Physica A 390 1300-1314.

Westherhoff, F. (2010) “A Simple Agent-based Financial Market Model: Direct Interactions and Comparisons of Trading Profits” en: Bischi G.I. y otros (eds.) Nonlinear Dynamics in Economics, Finance and the Social Sciences. Springer-Verlag Berlin Heidelberg: 313–332.

Notas

En palabras de estos autores, en la escuela del primero el precio fundamental pre-existe exógeno al mercado –al que consideran ineficiente- y es, en cierta forma, “descubierto” por el conjunto de agentes racionales a través de la agregación de sus opiniones imparciales; mientras que el segundo, supone que los agentes, con racionalidad acotada, son propensos a diversos sesgos de opinión sobre la evolución del precio del mercado (dicho precio contendría toda la información necesaria), “formando” así el precio del mercado más allá del grado de corrección de tales apreciaciones.

(igual para j ). de doble circularidad.

(igual para j ). de doble circularidad. .

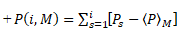

. .

. son la cantidad de efectivo y el número de acciones que posee el agente en el tick t-ésimo, en la estrategia de largo plazo de Buy & hold (“comprar y mantener”), si ,

son la cantidad de efectivo y el número de acciones que posee el agente en el tick t-ésimo, en la estrategia de largo plazo de Buy & hold (“comprar y mantener”), si ,  mide la rentabilidad de la estrategia.

mide la rentabilidad de la estrategia. ; es decir, el agente tendrá interés decreciente a mayores precios (lo considera más riesgoso) pero a precios más bajos más aumenta su interés.

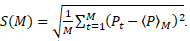

; es decir, el agente tendrá interés decreciente a mayores precios (lo considera más riesgoso) pero a precios más bajos más aumenta su interés. . La desviación del promedio sobre un horizonte de M pasos será a su vez

. La desviación del promedio sobre un horizonte de M pasos será a su vez  y el desvío estándar

y el desvío estándar  . El rango se define como

. El rango se define como  y finalmente el rango re-escalado como

y finalmente el rango re-escalado como  . Se puede demostrar finalmente que , donde es el exponente de Hurst.

. Se puede demostrar finalmente que , donde es el exponente de Hurst. .

. salvo que se aclare lo contrario.

salvo que se aclare lo contrario. .

.Notas de autor

Caseros 2241 B1650BOC San Martín - Buenos Aires - Argentina +54 011 4580-7250 int.- 141

han sido interpretadas anteriormente como demandas de liquidez (

han sido interpretadas anteriormente como demandas de liquidez (