Artículo científico

Detección de puntos de giro a partir de un método paramétrico: aplicación de un Markov Switching Model para el ciclo económico de Santa Fe

Detection of cycling points using a parametric method: application of a Markov switching model for the Santa Fe economic cycle

Francisco Leiva fleiva@bcsf.com.ar

Pedro Pablo Cohan pcohan@bcsf.com.ar

Agustin Rodriguez arodriguez@bcsf.com.ar

Francisco Leiva fleiva@bcsf.com.ar

Pedro Pablo Cohan pcohan@bcsf.com.ar

Agustin Rodriguez arodriguez@bcsf.com.ar

Económica

Universidad Nacional de La Plata, Argentina

ISSN: 0013-0419

ISSN-e: 1852-1649

Periodicidad: Frecuencia continua

vol. 71, 2025

Recepción: 16 enero 2025

Aprobación: 04 abril 2025

Publicación: 08 julio 2025

Resumen: El presente trabajo aplica un modelo de regímenes de Markov para identificar los cambios de estado en el índice compuesto coincidente de la provincia de Santa Fe, Argentina, constituyendo una herramienta complementaria y estadísticamente más robusta frente a los métodos empíricos tradicionales. Los resultados muestran que el modelo de dos regímenes presenta una alta correspondencia con las recesiones y expansiones clásicas previamente identificadas, lo que valida la solidez de la metodología de agregación utilizada para calcular dicho índice, al tiempo que confirma la cronología previamente establecida por métodos empíricos. Por último, se analiza el potencial predictivo de las probabilidades filtradas para anticipar los giros económicos.

Palabras clave: fluctuaciones económicas, ciclos, puntos de giro, modelo de cambios de régimen de Markov, actividad económica regional.

Abstract: This paper applies a Markov switching model to identify state changes in the coincident composite index for Santa Fe, Argentina, providing a complementary and statistically more robust tool compared to traditional empirical approaches. The results show that the two-regime model aligns closely with previously identified periods of classical recessions and expansions, supporting the robustness of the aggregation methodology used to construct the index and confirming the chronology established by empirical methods. Finally, the predictive potential of filtered probabilities is examined for anticipating economic turning points.

Keywords: Business fluctuations, cycles, turning points, Markov Switching Model, regional economic activity.

1-INTRODUCCIÓN

En el año 2007 el Centro de Estudios de la Bolsa de Comercio de Santa Fe (CES-BCSF, en adelante) comenzó un programa de análisis regular del ciclo económico de la provincia. La principal herramienta desarrollada en dicho proyecto es el Índice Coincidente de Actividad Económica de la Provincia de Santa Fe (ICA-SFE), un indicador de carácter mensual, estimado retrospectivamente desde enero de 1994, sobre cuya base se realizan publicaciones periódicas que persisten hasta la fecha.

En el contexto del análisis de indicadores coincidentes de actividad, la definición de un método de agregación que capture el comportamiento conjunto de los sectores económicos constituye un primer paso fundamental. Sin embargo, una cuestión central del proceso es la identificación de los meses en que la economía transita entre fases de expansión y recesión. Los momentos de cambio entre estas fases se conocen como “puntos de giro”. La determinación de los puntos de giro representa un tema central en la literatura especializada, ya que establece la cronología para comprender la dinámica de los ciclos económicos y proporciona información para la toma de decisiones en contextos de incertidumbre.

En primer lugar, monitorear el ciclo económico resulta fundamental a fin de que los gobiernos diseñen políticas económicas con mayor grado de efectividad, ya sea para mitigar los efectos de una recesión inminente o para aprovechar oportunidades durante períodos de expansión. En segundo lugar, para el sector privado, la anticipación de cambios de fase influye en decisiones de inversión, gestión de riesgos y planificación estratégica. Finalmente, desde una perspectiva académica, la detección precisa de puntos de giro mejora los modelos teóricos y empíricos que explican el comportamiento de variables bajo estudio, enriqueciendo así el entendimiento de los ciclos económicos y sus implicaciones socioeconómicas.

Los métodos para determinar puntos de giro se dividen en dos enfoques principales: paramétricos y no paramétricos, cada uno con características que ofrecen ventajas y desafíos.

La principal fortaleza de los métodos no paramétricos reside en su flexibilidad y aplicabilidad, particularmente en muestras pequeñas, aunque presentan menor potencia estadística. Su aplicación no requiere suposiciones específicas sobre la distribución de los datos, lo que los hace adecuados en escenarios con información limitada e irregular. Sin embargo, su aplicabilidad y sistematización se tornan complejas a medida que aumenta el volumen de datos. Su principal limitación radica en su incapacidad para reflejar fielmente la dinámica de la serie, lo que puede derivar en una identificación inexacta de los puntos de giro, basada exclusivamente en reglas algorítmicas fijas que no logran captar adecuadamente la estructura subyacente.

En contraste, los métodos paramétricos destacan por su capacidad para capturar la dinámica propia de la serie analizada. Al reconocer patrones inherentes, estos métodos permiten no solo identificar los puntos de giro con particular precisión, sino también predecir y modelar posibles giros futuros. Adicionalmente, proporcionan un marco teórico más robusto que permite vincular los cambios de fase con fundamentos económicos subyacentes, facilitando la toma de decisiones informadas. En cierto sentido, los métodos paramétricos constituyen una alternativa estructuralmente distinta, ya que, a diferencia de estos últimos, dependen de supuestos estadísticos como la normalidad y la homogeneidad de varianza (véase sección 2.5).

En la literatura económica, la identificación de puntos de giro en los ciclos económicos ha sido abordada mediante diversos enfoques empíricos, tanto paramétricos como no paramétricos, aplicados a diferentes contextos nacionales y subnacionales. A nivel internacional, estudios como el de Bello et al. (2010) han desarrollado indicadores adelantados para América Latina basados en la metodología del National Bureau of Economic Research (NBER), proporcionando señales tempranas de cambios de fase económica. En el caso de México, Carpio Fragoso (2020) utilizó una metodología similar a la del NBER, aplicando el algoritmo Bry-Boschan, en conjunto con el filtro de Kalman para analizar la relación entre el crédito bancario y el ciclo económico, demostrando la utilidad de estos métodos para la planificación económica. Asimismo, en Costa Rica, Chaverri Morales y Van Patten Rivera (2012) han diseñado indicadores adelantados utilizando una combinación de series temporales de distintos sectores económicos, lo que ha permitido anticipar con éxito fluctuaciones macroeconómicas. Un enfoque similar fue implementado por Cartaya et al. (2010) sobre diversos sectores de la economía venezolana relativos a actividades petroleras, manufactureras, electricidad, comercio y otras, logrando caracterizar la sincronía de dichas actividades sectoriales con el PIB nacional y su impacto en la formulación de políticas anticíclicas.

A nivel internacional, además de los ejemplos en América Latina, se han realizado análisis en otros contextos económicos. Por ejemplo, Anas y Ferrara (2004) evaluaron métodos paramétricos y no paramétricos para la identificación de puntos de giro en la economía de la Eurozona. Su análisis comparativo demostró que, aunque los métodos no paramétricos como el algoritmo de Bry y Boschan son útiles para una identificación inicial, los modelos de cambio de régimen ofrecen una mayor precisión al incorporar probabilidades ajustadas en tiempo real. En el caso de España, Camacho et al. (2017) caracterizaron los ciclos económicos regionales a través de modelos de Markov aplicados a las afiliaciones mensuales a la Seguridad Social, lo que permitió analizar la sincronización de los ciclos regionales y nacionales, así como las dinámicas de propagación entre regiones, particularmente durante la Gran Recesión. Por otro lado, Smirnov et al. (2017) determinan los puntos de giro de los ciclos económicos en Rusia desde 1980 hasta 2015, utilizando para ello el método de Bry y Boschan y comparando los resultados con los puntos de giros resultantes por la aplicación de un modelo de Markov.

A nivel local, Gómez Aguirre (2018) , en un documento elaborado por la Cámara Argentina de la Construcción, ha aplicado enfoques no paramétricos, como el algoritmo de Bry y Boschan, para identificar puntos de giro en la actividad del sector de la construcción, destacando la relevancia de estas herramientas para el seguimiento sectorial. Estos estudios evidencian una significativa popularidad de metodologías empíricas para la detección de puntos de giro, pero también resaltan los desafíos asociados con su implementación, como la dependencia de la calidad de los datos y la sensibilidad a los supuestos del modelado.

En el caso de Santa Fe, actualmente se aplican tres métodos de carácter no paramétrico –en correspondencia con el enfoque clásico, el enfoque de crecimiento y el enfoque de tasas de crecimiento– para llevar adelante la tarea. Si bien la literatura especializada no ha generado un consenso acerca de la supremacía de un enfoque sobre otro, la implementación de un modelo paramétrico puede brindar nuevas miradas sobre el indicador.

Por lo anteriormente señalado, el presente trabajo describe la aplicación de una alternativa paramétrica para la determinación de puntos de giro del ICA-SFE, utilizando para ello uno de los modelos más difundidos dentro de este enfoque: el modelo de Markov. Los resultados del ejercicio permiten verificar –entre otras cosas– que la metodología utilizada en Santa Fe hasta la fecha resulta robusta frente a un marco teórico referencial, y permiten sumar consideraciones y discusiones complementarias que enriquecen el proceso. Asimismo, el análisis y desarrollo expuestos en el documento permiten contrastar los resultados propios de un espacio subnacional, un hecho especialmente relevante dada la escasa disponibilidad de información subnacional en la mayoría de los países, en contraste con los hechos estilizados publicados por la bibliografía para el caso de espacios nacionales.

Estructura del trabajo: el documento se organiza en cuatro secciones principales. Luego de la presente introducción (Sección 1), la Sección 2 expone información descriptiva del Índice Coincidente de Actividad Económica de la Provincia de Santa Fe (ICA-SFE), detallando su alcance (Sección 2.1), las bases conceptuales sobre ciclos económicos y sus fases (Sección 2.2), y los métodos utilizados para la identificación de puntos de giro (Sección 2.3), finalizando con la exposición del enfoque paramétrico basado en cambios de régimen de Markov (Sección 2.4). La Sección 3 se centra en la aplicación del modelo paramétrico para determinar los puntos de giro del ICA-SFE, explorando dos configuraciones: la primera (Sección 3.1) con un modelo de dos regímenes y la segunda (Sección 3.2) con un modelo de tres regímenes. En la Sección 4, se presentan las conclusiones y recomendaciones derivadas del análisis realizado. El trabajo concluye con un anexo que presenta gráficos y tablas con los resultados obtenidos, junto con detalles metodológicos y cálculos complementarios.

2. ÍNDICE DE ACTIVIDAD COINCIDENTE PARA LA PROVINCIA DE SANTA FE Y SUS FASES CÍCLICAS

2.1. ALCANCE DEL INDICADOR

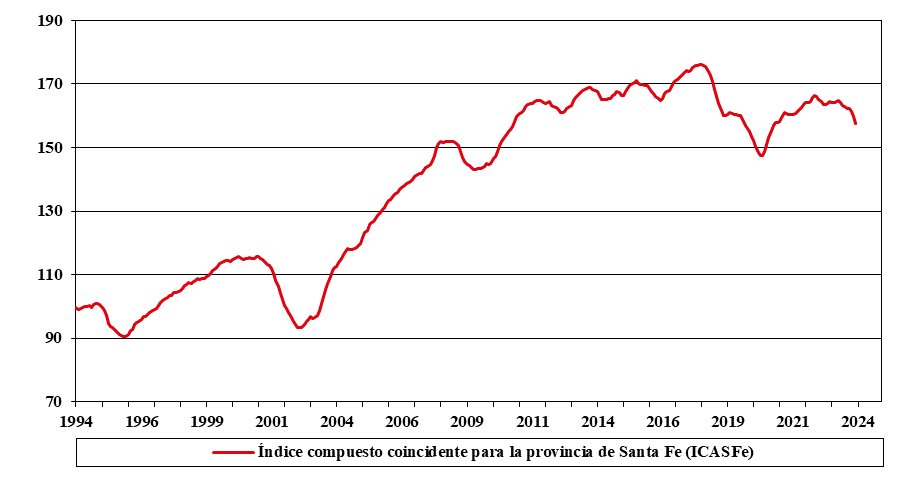

El índice de actividad elaborado por la Bolsa de Comercio de Santa Fe, ICA-SFE, se ha diseñado para monitorear los ciclos económicos de la provincia, brindando información oportuna para la toma de decisiones a agentes públicos y privados. Publicado de manera mensual con un rezago de dos meses, sintetiza información de un conjunto de ocho series componentes[2]representativas de los cuatro elementos centrales consensuados por la bibliografía: empleo, ingreso disponible, producción industrial y ventas minoristas (Achuthan y Banerji, 2004). Desde el punto de vista metodológico, se enmarca dentro del enfoque de leading indicators ampliamente reconocido y utilizado por distintos centros de investigación y análisis económico a nivel internacional. En el caso de Santa Fe, el índice comenzó a publicarse en 2007 y cuenta con información retrospectiva desde enero de 1994, tomando como base el año 1994 =100, véase[3]Gráfico 1.

Respecto al espacio geográfico vinculado con el indicador, la provincia de Santa Fe se ubica en la región del Litoral, en el centro-oeste del país, de manera paralela al curso del Río Paraná. Actualmente, la provincia cuenta con aproximadamente 3.500.000 habitantes [4], distribuidos el 53,8% en dos aglomerados urbanos: Gran Rosario con 1.346.673 habitantes y Gran Santa Fe con 547.171 habitantes (INDEC, 2023b).

Respecto de su peso relativo en la economía nacional, la provincia explicó aproximadamente el 8,7 % del producto nacional (a precios de mercado), para 2022. En dicho año, el Producto Bruto Geográfico (PBG) de Santa Fe alcanzó los USD 55.062 millones, mientras que el Producto Interno Bruto (PIB) de Argentina ascendió a USD 630.662 millones [5].

Con respecto a otros indicadores, Santa Fe genera el 6,6 % de la ocupación formal de las 24 jurisdicciones que componen el país (Agencia de Recaudación y Control Aduanero [ARCA], 2023) en base al Sistema Integrado Previsional Argentino, al tiempo que concentra aproximadamente el 20 % de las exportaciones del país (INDEC, 2024b).

Asimismo, constituye una de las regiones más importantes de Argentina en términos de producción agrícola e industrial. Su perfil productivo se encuentra caracterizado por empresas vinculadas al sector agroexportador y a la logística del transporte portuario.

En relación con los agronegocios, destacan los sectores vinculados a la molienda de granos y oleaginosas, lechería, cadenas cárnicas, producción de maquinaria agrícola, entre otros. En lo que respecta a rubros de servicios, existe gran proporción de actividades de menor intensidad tecnológica, donde destaca el comercio mayorista y minorista, y en menor medida, sectores de mayor productividad relativa, con presencia destacada de actividades vinculadas a investigación y desarrollo.

2.2. CICLOS ECONÓMICOS, FASES Y CONSIDERACIONES GENERALES SOBRE PUNTOS DE GIRO

El abordaje de los ciclos económicos contemporáneos comenzó a cobrar mayor relevancia a partir de la Gran Recesión de 1930, que afectó particularmente a la economía norteamericana y se extendió a países de Europa y otros continentes. Aunque la actividad cíclica fue haciéndose más evidente durante todo el siglo XIX, en el siglo XX la intensidad, la recurrencia y el impacto socioeconómico de las recesiones alcanzó niveles sin precedentes. Esto desencadenó una reevaluación de las teorías y prácticas preexistentes en el campo académico y despertó un interés creciente para los gobiernos y los formuladores de políticas económicas.

Uno de los aspectos fundamentales en el análisis de los ciclos económicos consiste en la identificación de las fases que componen cada ciclo. Al respecto, actualmente coexisten algunos enfoques distintos y, a su vez, ciertamente complementarios.

En un primer sentido, la convención adoptada es considerar que una economía siempre estará transitando una de dos fases: recesión (fase contractiva) o expansión (fase de crecimiento). Siguiendo esta lógica, un ciclo económico se define como la alternancia entre fases de expansión y recesión. Este enfoque sigue los lineamientos presentados originariamente por Burns y Mitchell (1946) y se denomina enfoque de ciclos clásicos (classical approach) desde el trabajo de Zarnowitz y Ozyildirim (2006).

Aceptada esta convención, los momentos a partir de los cuales una fase finaliza para dar comienzo a otra son de especial interés para quienes estudian ciclos económicos. En la literatura, estos momentos se denominan puntos de giro[6] –turning points–.

Antes de puntualizar sobre las estrategias seguidas para la detección de puntos de giro, es importante realizar algunas precisiones conceptuales. Existe una distinción entre los puntos de giro propiamente dichos y su detección (Anas y Ferrara, 2004). En la literatura especializada, dicha distinción se comprende mejor bajo la lengua inglesa: “dating and detecting turning points”, siendo una traducción provisoria “fechado y detección de puntos de giro”.

En efecto, a pesar de que –por definición– el pasado sea materia conocida, no resulta una tarea sencilla determinar los puntos de giro de períodos ya consolidados, lo que representa una tarea aún más desafiante cuando se busca predecir de forma contemporánea o bien anticiparse a un giro del futuro cercano. Asimismo, el conjunto de los puntos de giro fechados para períodos pasados no conforma necesariamente una efectiva cronología de la serie bajo estudio, siendo necesario para ello que se verifique con fundamentos de teoría económica; en palabras de Mazzi y Calès (2017):

An historical turning point dating is not necessarily an historical chronology (...) an historical dating is mainly based on statistical evidence while a dating chronology needs an economic validation which is not necessarily relevant for the purpose of this part. (p. 318)[8]

Nótese que plantear esta distinción entre ‘fechado’ y ‘detección’ de puntos de giro implica al mismo tiempo dos estrategias para la determinación de puntos de giro: la primera puede realizarse mediante visualizaciones gráficas o algoritmos de detección (determinación de los puntos de giro ex-post), mientras que la segunda implica la anticipación de los puntos de giro, involucrando estrategias de predicción (ex-ante). El primer conjunto de estrategias se corresponde con los métodos empiristas o no paramétricos, mientras que el segundo cae bajo la órbita de los métodos paramétricos o de detección de puntos de giro basados en modelos.

Los métodos empíricos consisten en la identificación de puntos de giro a partir de la “experiencia práctica acumulada” (Abad et al., 2000, p. 4) por quienes estudian ciclos. Dado que no incorporan modelos estadísticos-econométricos en su determinación, los puntos de giro resultantes no poseen ninguna propiedad inherente a la serie a la que pertenecen . Esta característica sí es captada con los puntos de giro resultantes de la aplicación de métodos paramétricos. En efecto, dado que incorporan la dinámica de la serie subyacente para su determinación, tienen la propiedad de ser elementos intrínsecos de la serie, permitiendo realizar inferencia sobre ellos y, en consecuencia, predicciones[9].

2.3 IDENTIFICACIÓN DE PUNTOS DE GIRO PARA LA ECONOMÍA DE SANTA FE

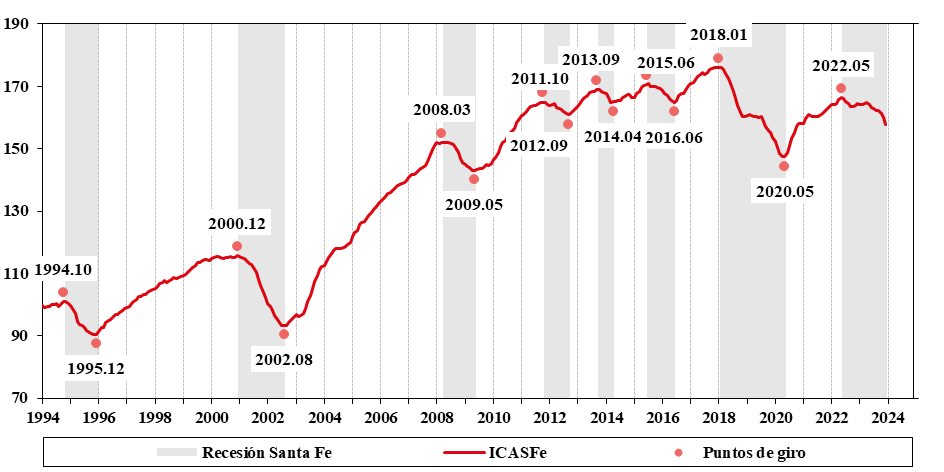

Tal como se mencionó previamente, existen distintos enfoques y métodos para determinar los puntos de giro. En el caso de Santa Fe, si bien no se observa un crecimiento tendencial significativo en el largo plazo, la actividad económica presenta una dinámica cíclica bien definida, con fases de marcada amplitud que favorecen la identificación clásica de los puntos de giro. El Gráfico 2 presenta las fases contractivas (recesiones) y fases expansivas (expansiones) resultantes de aplicar la metodología propuesta por Jorrat (2005) que, a su vez, replica los lineamientos del National Bureau of Economic Research (NBER).

Se trata de un método no paramétrico desarrollado, en su versión más extendida en la práctica, por Bry y Boschan (1971) . Dicho método se estructura en tres etapas: (i) identificación de valores extremos y sustitución de estos; (ii) determinación de los cambios cíclicos de la serie bajo análisis y delimitación de máximos y mínimos relativos; y (iii) especificación de los puntos de giro en fechas de calendario. Al interior de cada uno de estos pasos el algoritmo exige tomar algunas definiciones subjetivas, de acuerdo a los criterios del analista. En este sentido, para la determinación de los puntos de giro del ICA-SFE se sigue la particularidad de que cada fase debe tener un mínimo de seis meses y la distancia entre dos picos o dos valles, es decir la duración de un ciclo, debe tener al menos 18 meses –los puntos de giro identificados dentro de los últimos 6 meses son omitidos–.

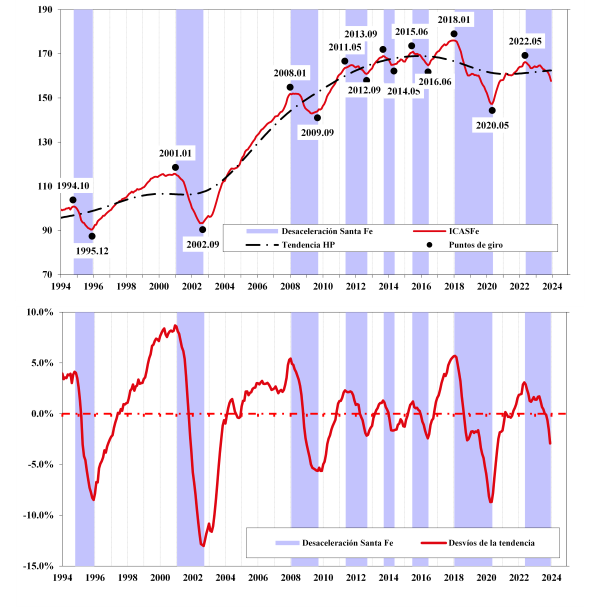

Una forma alternativa de determinar la ubicación de los puntos de giro pone el acento en considerar los desvíos del indicador coincidente respecto a su tendencia de largo plazo. Este abordaje surgió en la década de 1960 y, a partir del trabajo pionero de Mintz (1974), comenzaría a ser conocido en la literatura como “enfoque de crecimiento”. Dicho abordaje también se relaciona con otros trabajos de la época como el de Lucas (1972), luego complementados por Kydland y Prescott (1982) en el enfoque de Ciclos Económicos Reales (Real Business Cycles), aunque presenta matices diferentes (Perrotti, 2021). En resumidas palabras, el enfoque de crecimiento establece los puntos de giro de cada fase en los meses en que la distancia entre la serie en niveles del índice y su tendencia es máxima (dentro del entorno relativo a cada ciclo).

El Gráfico 3, en su cuadrante superior, presenta los giros resultantes en función de la tendencia calculada a partir del filtro de Hodrick-Prescott fijando como parámetro [10]. Nótese que si se ‘horizontaliza’ la tendencia (cuadrante inferior del Gráfico 3), el ejercicio propuesto por el enfoque de crecimiento es muy similar al clásico, pero los máximos y mínimos relativos considerados refieren al indicador coincidente sin tendencia.

Los ciclos de crecimiento (growth cycles), resultan particularmente útiles en economías que presentan períodos extendidos de crecimiento económico sin mostrar giros en términos absolutos, y por eso comenzaron a ganar terreno en la postguerra. A decir verdad, desde los inicios de 1970 y los primeros años de los ’90, los ciclos de crecimiento representaron una parte importante en las investigaciones a nivel internacional dado que numerosas economías estaban experimentando crecimientos sin recesiones clásicas (Achuthan y Banerji, 2004).

Dentro de un contexto similar al mencionado, el enfoque clásico pierde potencia, siendo el ritmo de crecimiento de la serie en cuestión un indicador más apropiado para monitorear la actividad económica. Bajo este enfoque, la fase identificada entre un valle y un pico se denomina “fase de aceleración” y la fase identificada entre un pico y un valle se denomina “fase de desaceleración[11]”. Para el caso de la provincia de Santa Fe en particular, y para Argentina en general, este enfoque resulta meramente complementario, dado que los ciclos económicos clásicos mantienen plena vigencia.

Adicionalmente, el enfoque de crecimiento resulta problemático en al menos dos aspectos relevantes. En primer lugar, como el método utilizado para calcular la tendencia es arbitrario, y distintas tendencias implican resultados disímiles, la identificación de los giros es más inestable que en la versión clásica. Por otro lado, la predicción de los puntos de giro en la coyuntura representa un desafío mayor, ya que implica considerar constantemente la posibilidad de cambios en la tendencia de crecimiento.

Estas limitaciones del enfoque de crecimiento –la arbitrariedad en la tendencia y la inestabilidad en los giros– se materializan al contrastar sus resultados con los del método clásico en el caso santafesino. Como evidencia la Tabla 1 , mientras ambos enfoques coinciden en valles como los de 2002 o 2016, exhiben divergencias significativas en otros períodos, particularmente en contextos de volatilidad extrema. La elección del filtro ( en este caso, aplicado al ICA-SFE) condiciona incluso la caracterización de ciclos históricos.

| Enfoque clásico | Enfoque de crecimiento | Diferencias en meses | |||||||

| Picos | Valles | Recesión (duración en meses) | Picos | Valles | Desaceleración (duración en meses) | Picos | Valles | ||

| 1994.11 | 1995.11 | 12 | 1994.10 | 1995.12 | 14 | -1 | 1 | ||

| 2001.01 | 2002.09 | 20 | 2001.01 | 2002.09 | 20 | 0 | 0 | ||

| 2008.07 | 2009.05 | 10 | 2008.01 | 2009.07 | 18 | -6 | 2 | ||

| 2011.09 | 2012.09 | 12 | 2011.05 | 2012.09 | 16 | -4 | 0 | ||

| 2013.10 | 2014.04 | 6 | 2013.10 | 2014.06 | 8 | 0 | 0 | ||

| 2015.07 | 2016.06 | 11 | 2015.07 | 2016.06 | 11 | 0 | 0 | ||

| 2017.11 | 2020.05 | 30 | 2018.08 | 2020.05 | 21 | 9 | 0 | ||

| 2022.05 | Aún no determinado | lleva 16 | 2022.05 | Aún no determinado | lleva 16 | 0 | - | ||

De los quince puntos de giro analizados (siete picos y ocho valles), nueve coinciden en ambos enfoques, lo que refuerza su validez complementaria para períodos de ciclos claramente definidos (ej. 2001-2002 o 2015-2016). Sin embargo, las seis discrepancias restantes –especialmente el pico de 2008 (con 6 meses de anticipación bajo el enfoque de crecimiento) y la duración de la recesión 2017-2020 (9 meses más corta que en el clásico)– confirman que el método de crecimiento es sensible a cambios estructurales o fases de alta inestabilidad. Estos resultados sugieren que, si bien ambos métodos aportan perspectivas válidas, su pertinencia depende críticamente de la naturaleza del ciclo analizado: el clásico para recesiones absolutas y el de crecimiento para desaceleraciones en economías con tendencias expansivas prolongadas.

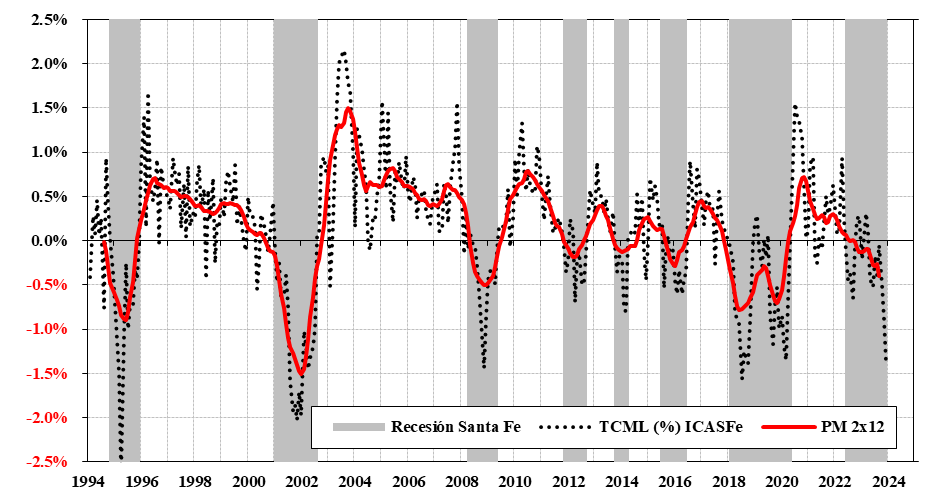

Existe un tercer enfoque no paramétrico[12] que se utiliza para monitorear el estado del ciclo económico llamado “enfoque de tasas de crecimiento”, también referido informalmente como “ciclo de las variaciones mensuales”.

En esta alternativa se identifican dos fases vinculadas al ritmo de crecimiento del índice coincidente: la fase a la baja se corresponde con el período donde la serie target sube a tasa decreciente y disminuye a tasa creciente, la fase al alza se corresponde con el período donde la serie target disminuye a tasa decreciente y crece a tasa creciente.

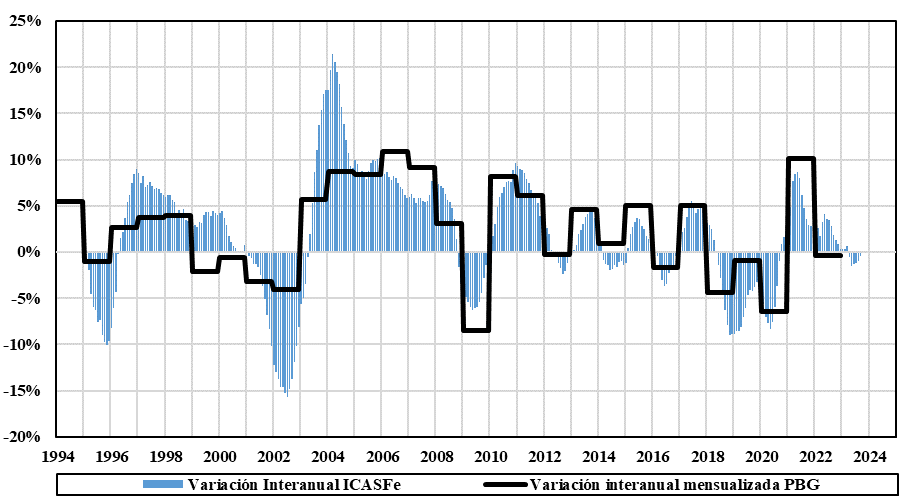

El Gráfico 4 muestra la variación mensual del ICA-SFE, calculada en logaritmos, junto con un suavizado de la serie mediante una media móvil centrada de 24 meses (2x12). Este procedimiento se aplica debido a la alta volatilidad de la Tasa de Cambio Mensual Logarítmica (TCML), que dificulta la identificación visual de los puntos de giro. Tanto la serie como el suavizado se superponen con las recesiones de la provincia, determinadas bajo el enfoque clásico. Los máximos y mínimos relativos de esta serie, en el entorno de cada ciclo, se corresponden con los puntos de giro determinados por este enfoque.

Como queda en evidencia, el enfoque de tasas de crecimiento no aporta un marco muy diferente al expuesto precedentemente, pero resulta práctico para realizar ejercicios de pronóstico. En Santa Fe, el indicador suavizado que se obtiene presenta con propiedades líderes respecto al ciclo económico –nótese que los giros del PM 2x12 en la Gráfica 4 ocurren con anticipación a los cambios de fase calculadas con el algoritmo clásico–. En este sentido, los giros identificados resultan significativamente diferentes a los que se obtienen por las dos vías tradicionales y por tal motivo no implican una alternativa viable para datar la cronología de base de las fases cíclicas.

2.4. CICLO DE REFERENCIA OFICIAL PARA SANTA FE

Cuando se trabaja con espacios geográficos de escala nacional, las distintas metodologías que se analizan para identificar el inicio y el fin de cada fase económica se contrastan en general con la cronología cíclica que deviene del PBI de Cuentas Nacionales. Al respecto, dicho indicador se publica regularmente de manera trimestral y su metodología de cálculo se encuentra armonizada a nivel global.

En el caso de los espacios subnacionales, muy pocos países tienen desagregadas sus Cuentas Nacionales a nivel regional. En Argentina, los cálculos de producto bruto provincial los realiza cada instituto de estadísticas local, pero su metodología no está sincronizada con los cálculos que realiza Instituto Nacional de Estadística y Censos (INDEC) para Argentina como agregado. En Santa Fe, el Instituto Provincial de Estadística y Censos (IPEC) elabora el Producto Bruto Geográfico (PBG). El problema es que el PBG se publica con datos anuales y con uno a tres años de rezago, lo que limita su utilidad para el análisis coyuntural y la toma de decisiones en tiempo real. Al respecto, los datos de frecuencia anual dificultan y hasta imposibilitan el fechado de algunas fases cíclicas –pensemos que existen fases que duran menos de un año–.

Por todos los motivos expuestos, las fases clásicas identificadas por el ICA-SFE, representan en sí mismas la cronología de los ciclos económicos de la provincia[13]. Constituyendo, en este sentido, el target (ciclo de referencia) para comparar los resultados obtenidos por nuevos abordajes y metodologías.

2.5. CAMBIOS DE RÉGIMEN CON CADENAS DE MARKOV: EL ENFOQUE PARAMÉTRICO

Frente a los enfoques empíricos utilizados hasta el momento, el presente trabajo propone un abordaje alternativo basado en modelos de cambio de régimen.

En efecto, los métodos no paramétricos (empiristas) mencionados previamente continúan utilizándose ampliamente para la identificación de puntos de giro, debido a su sencillez de implementación y a los resultados satisfactorios que ofrecen. Sin embargo, desde una perspectiva académica, los métodos paramétricos presentan algunas ventajas importantes. En primer lugar, ofrecen un mayor sustento teórico, dado que la identificación de las fases es endógena al modelo. En segundo lugar, permiten estimar puntos de giro en la coyuntura cercana con mayor oportunidad, al inferir probabilísticamente el pasaje de una fase expansiva (o recesiva) a su fase opuesta.

En este contexto, los modelos de cambio de régimen con cadenas de Markov se han consolidado como una de las herramientas paramétricas más utilizadas en el análisis empírico de los ciclos económicos. Según Johnson (2001), los modelos de cambio markoviano o Markov Switching Models refieren a la caracterización de la evolución de una variable a través de un desarrollo de media condicionada a un estado de la naturaleza específico (por ejemplo, expansión o recesión), con su consiguiente volatilidad, dando lugar a un proceso estocástico con cambios discretos en la dinámica de la variable[14].

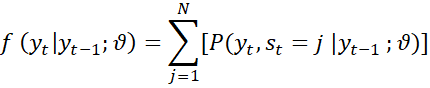

En otros términos, esta metodología permite calcular la probabilidad de que la variable bajo estudio se encuentre en una determinada fase del ciclo económico, así como estimar la probabilidad de transición entre regímenes. Analíticamente, el modelo puede expresarse de la siguiente manera[15]:

[1]

[1]Aquí es la función de densidad de la variable de referencia en el momento, con distribución normal asociada a una media igual a y varianza . La variable puede provenir de N estados de naturaleza definidos, cada uno representado por su propia distribución . es una estructura de comportamiento de la variable de referencia en el estado de la naturaleza definido ().

La variable aleatoria se genera por medio de alguna función de distribución donde la probabilidad no condicionada de que tome un valor se denota por siendo y sus elementos son no negativos.

[2]

[2]Utilizando el teorema de Bayes[16], se deriva que la probabilidad conjunta de que la variable , se realice bajo el estado de la naturaleza está dada por:

[3]

[3]Entonces, la función de distribución no condicional para está representada por:

[4]

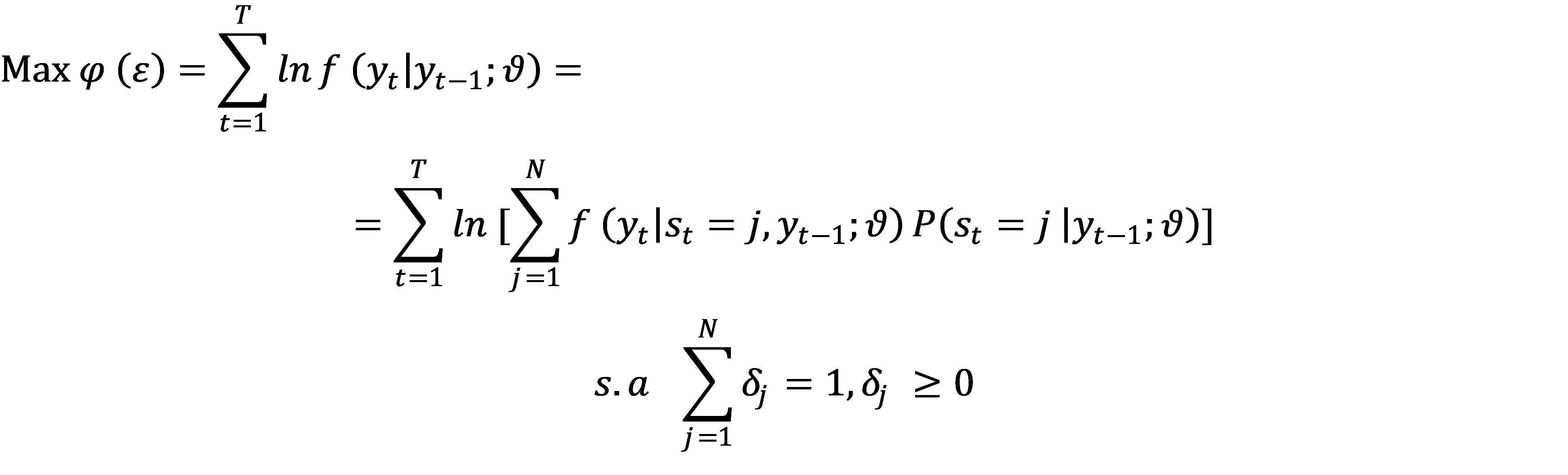

[4]Asumiendo que las observaciones son independientes e idénticamente distribuidas (iid) , la función a optimizar puede representarse mediante el Logaritmo natural de la función de Máxima Verosimilitud:

[5]

[5]La cuestión más interesante de esta metodología es que permite inferir, a partir de los parámetros estimados, cuál es la probabilidad de que en cada momento de tiempo t, la variable se sitúe en los N estados de la naturaleza alternativos.

Dentro del presente ámbito de investigación, la relevancia se hace manifiesta en estimar los cambios de fases (i.e. expansión y recesión, u otra parametrización asignada) del indicador mensual de actividad económica.

Para lo cual, la probabilidad requerida se obtiene de la siguiente manera:

[6]

[6]Uno de los métodos más utilizados para resolver este tipo de modelos es el algoritmo EM (Esperanza-Maximización) de Hamilton (1989). Sintéticamente, consiste en un procedimiento iterativo basado en dos etapas, estimando los momentos y probabilidades para cada función de distribución característica de cada estado de la naturaleza. La regla de detención se basa en un criterio de convergencia, que se cumple cuando la distancia entre los vectores de parámetros estimados en k iteraciones sucesivas,, , es suficientemente pequeña. En primera instancia, se forma la expectativa (E), asumiendo un vector de parámetros para la iteración k, mientras que en la segunda etapa maximiza (M) la función de máxima verosimilitud –definida en (5)– respecto a los parámetros del modelo, generándose . De esta manera, se obtiene la probabilidad () de que la variable de referencia se encuentre en el estado de naturaleza definido ().

Entre las principales aplicaciones empíricas se destacan, en primer lugar, el trabajo de Hamilton (1989) referente al estudio de la evolución del Producto Nacional Bruto (PNB) de Estados Unidos en la posguerra. Al respecto, concluye en que el cambio periódico de una tasa de crecimiento positiva a una negativa es una característica recurrente del ciclo económico estadounidense y, asimismo, sugiere que podría usarse como un criterio objetivo alternativo para definir y medir la magnitud de las recesiones económicas.

Por su parte, Johnson (2001) aplica este enfoque al análisis del IMACEC, el indicador mensual de actividad económica de Chile, durante el período enero de 1987 - octubre de 2000. A diferencia de Hamilton (1989), la parametrización del modelo sobre el IMACEC se basa en tres estados de la naturaleza alternativos: i) crecimiento con características de boom (economía sobrecalentada), insostenible en el tiempo y con recurrentes ajustes de la política monetaria para contener el gasto excesivo; ii) crecimiento sostenible sin riesgos inflacionarios evidentes; y iii) estancamiento o recesión, en la cual la política monetaria asume un rol activo brindando estímulos a la demanda agregada.

Entre casos aplicados a sectores económicos, resulta relevante mencionar un estudio de Lago (2019) sobre la probabilidad de ocurrencia de cambios de fase sobre la actividad de la construcción en Argentina, considerando como variable de referencia los puestos de trabajo registrados entre junio de 2007 y diciembre de 2017. Adicionalmente, incorpora un tercer estado, el de crecimiento nulo. Esto permite distinguir con mayor precisión las fases del ciclo económico, capturando ritmos diferenciados de evolución cíclica.

3. APLICACIÓN AL CASO DE SANTA FE: LAS FASES DEL ÍNDICE COINCIDENTE DETERMINADAS POR UN MODELO DE CAMBIOS DE REGÍMENES DE MARKOV

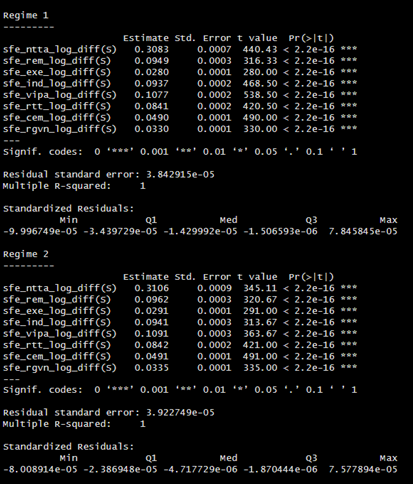

A continuación, se presenta el desarrollo seguido en la ejecución del modelo de Markov para el ICA-SFE. En primer lugar, los cálculos realizados se hicieron en R a partir del paquete de funciones especializadas “MSwM” desarrollado por Josep A. Sanchez Espigares y Alberto Lopez Moreno, en su versión 1.5 de 2021. Al respecto, como insumo de partida se realiza una regresión lineal múltiple del ICA-SFE, regresando el índice coincidente con sus ocho componentes sin incluir un término constante, a modo de forzar que el índice refleje únicamente las variaciones explicadas por sus componentes. En efecto, el modelo de regresión múltiple se resume en la siguiente expresión:

[7]

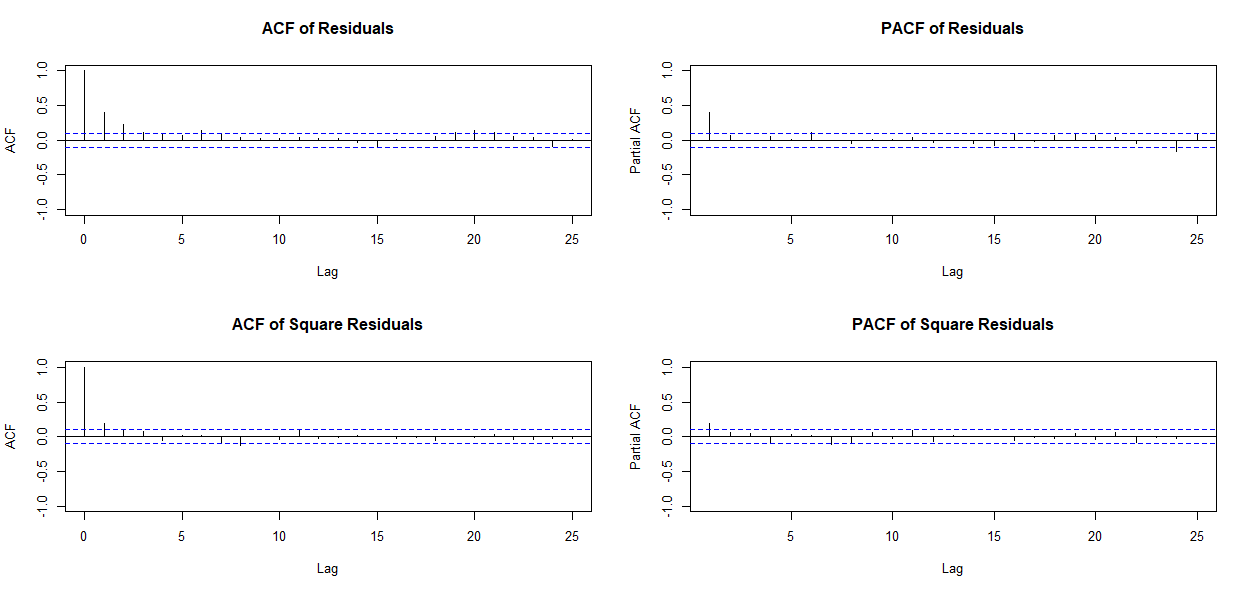

[7]Dicha regresión se generó con la primera diferencia de los logaritmos de cada serie, de tal forma de trabajar con un paquete de series estacionarias [17]. Durante el proceso, también se testeó un modelo con una media móvil de orden uno (MA(1)) sobre los residuos, para lograr eliminar por completo una mínima autocorrelación[18] y alcanzar el ruido blanco.

3.1. MODELO DE MARKOV CON DOS ESTADOS

Como primer ejercicio se generó un modelo de Markov con dos estados (regímenes), siguiendo la lógica de identificar dos tipos de fases potenciales: recesiones y expansiones.

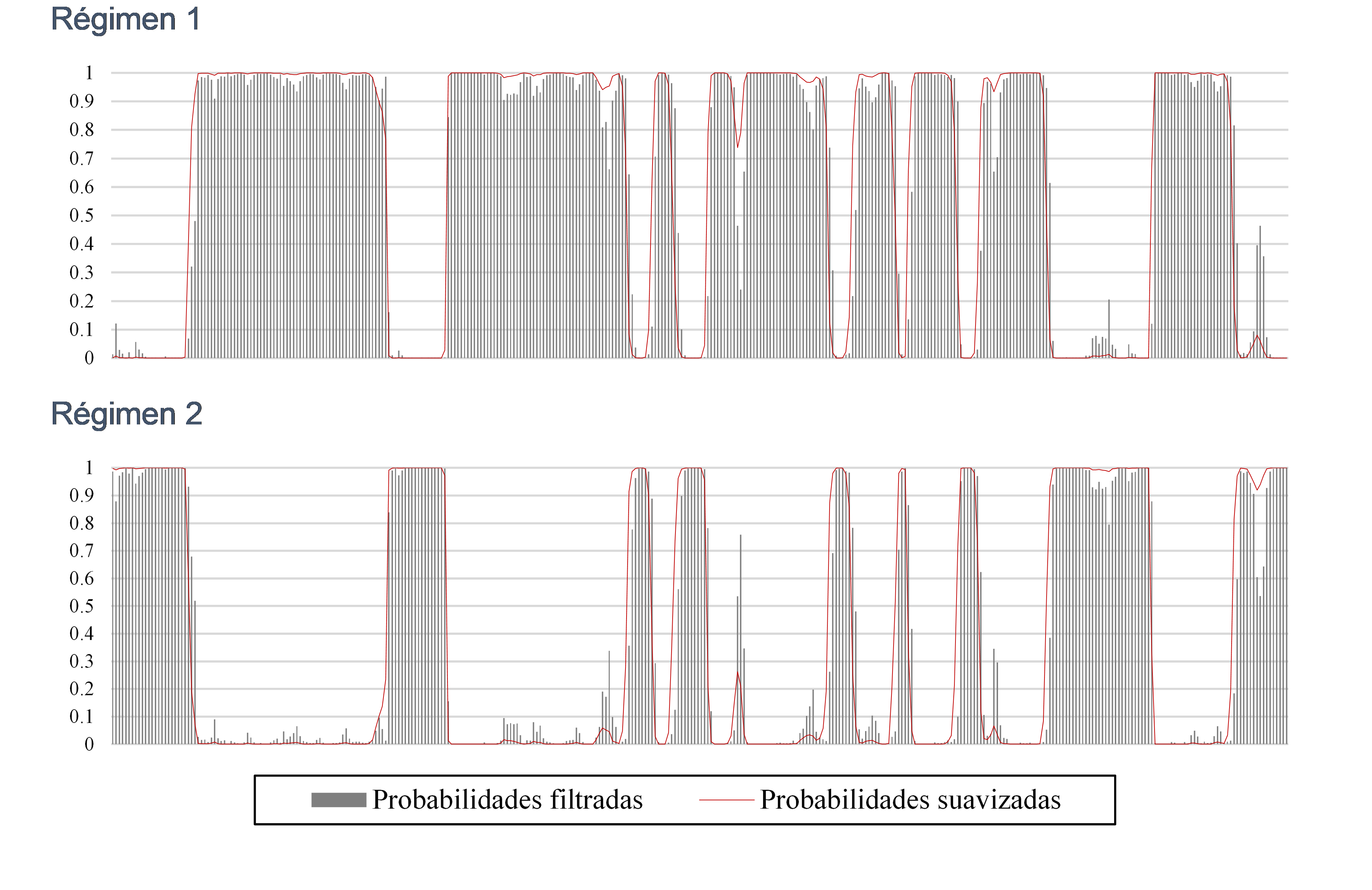

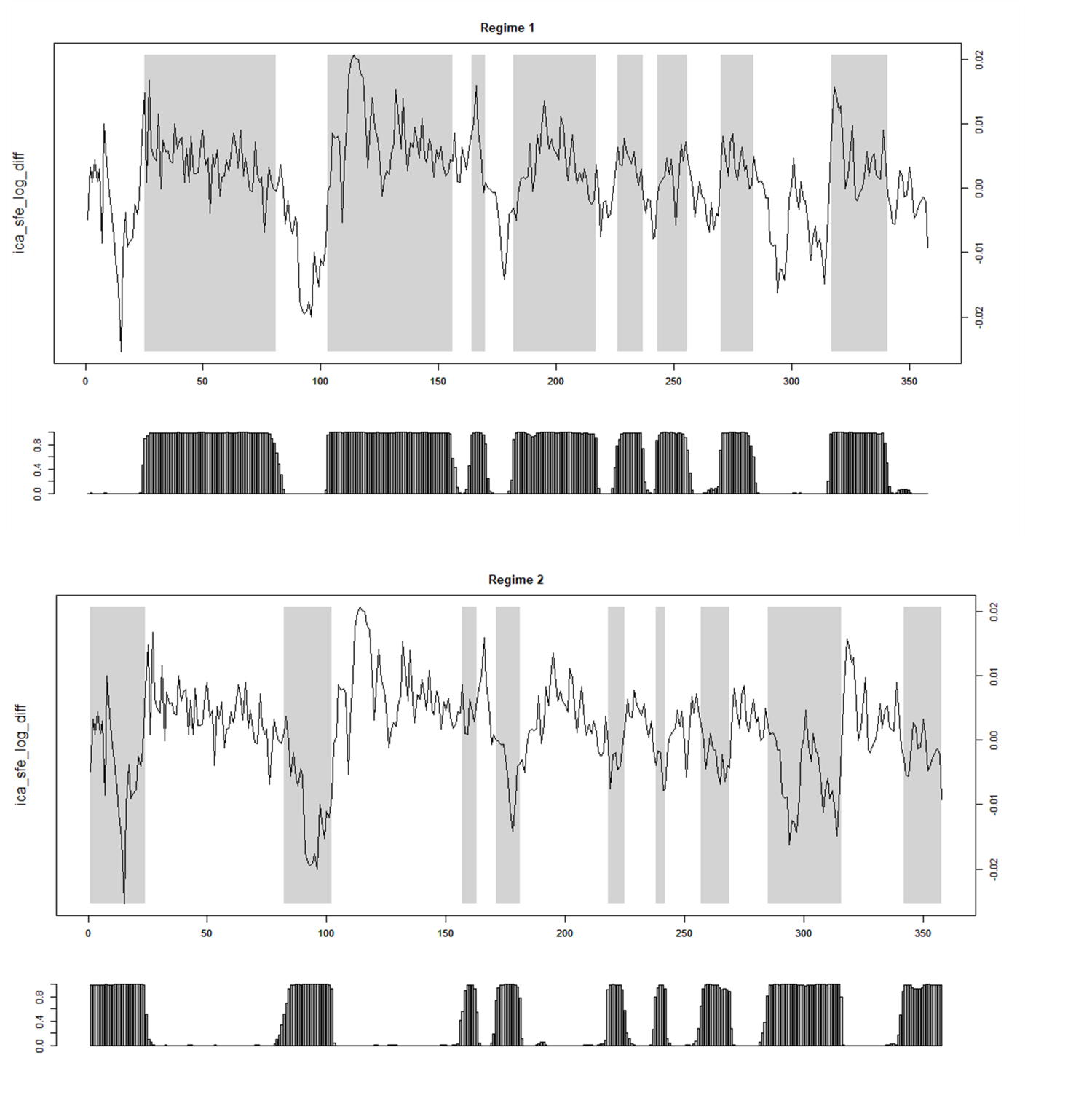

El Gráfico 5 presenta las probabilidades de los dos estados determinados por el modelo (el detalle completo de la estimación, así como los diagnósticos del modelo, se presentan en el Anexo 2). Al respecto, se muestran las probabilidades filtradas [19] para cada estado y las probabilidades suavizadas calculadas con todos los datos de la muestra.

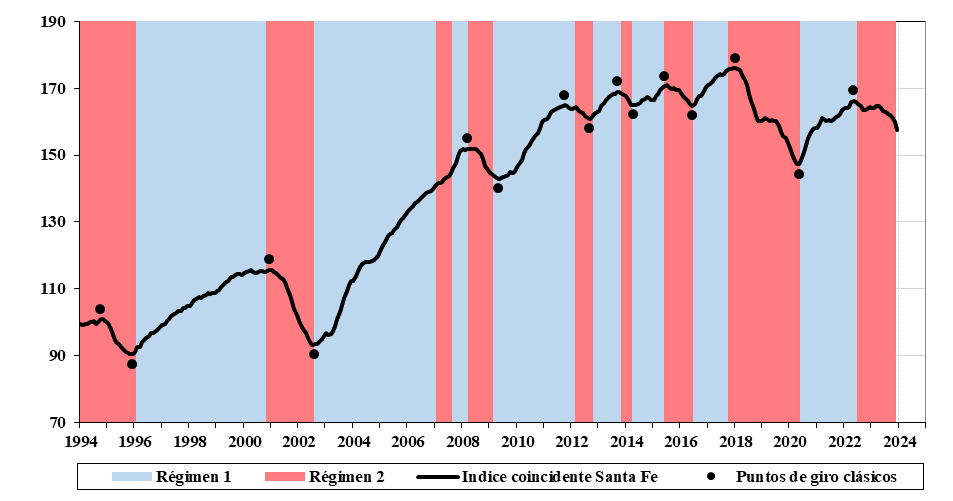

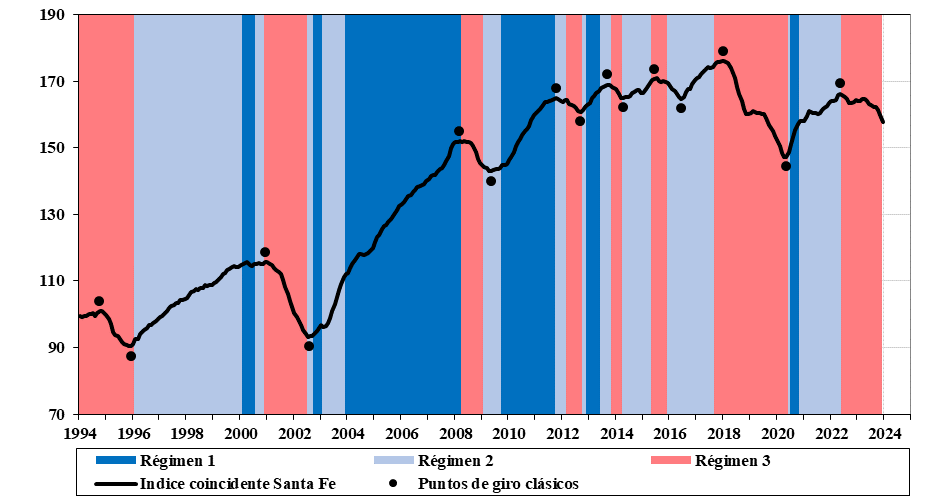

En contraste con la cronología clásica expuesta para Santa Fe en el apartado 2.3 del paper, el “Regime 1” parece corresponderse con la fase expansiva del ciclo económico, mientras que el “Regime 2” con la fase contractiva. En el Gráfico 6 se presentan los dos regímenes superpuestos a la serie del índice coincidente de Santa Fe junto a los puntos de giro determinados bajo el enfoque clásico[20].

Los resultados quedan a la vista. El abordaje paramétrico identifica prácticamente las mismas fases determinadas por el método empírico del enfoque clásico. Las únicas diferencias que pueden observarse son: (1) no se detecta la fase incompleta del inicio (dentro del período 1994); (2) aparece una fase contractiva en 2007 –que no es detectada por ninguno de los abordajes no paramétricos–; (3) En 2012 y 2018 el inicio de las fases difiere levemente por dos meses).

| Régimen 1 | Régimen 2 | |

| Régimen 1 | 0,964 | 0,062 |

| Régimen 2 | 0,039 | 0,937 |

En cuanto a las probabilidades de transición de un estado al otro, la probabilidad de permanecer en el régimen 1 estando en el régimen 1 es de 96,4 %, mientras que las probabilidades de pasar al régimen 2, estando en el régimen 1, son del 3,9 %. De forma análoga, estando en el régimen 2, las posibilidades de permanecer son del 93,7 % y de cambiar del 6,2 %. Estas estadísticas dan forma a una matriz de transición que indica que es poco frecuente pasar de un estado al otro. Lo que tiene sentido considerando que estamos analizando el ciclo económico. Asimismo, el resultado es consistente con los trabajos de Hamilton (1989) y el de Ana y Ferrera (2004). En particular, estas probabilidades implican una duración media esperada superior a 25 meses en cada régimen, lo que resulta coherente con la duración observada de las fases del ciclo económico en la provincia.

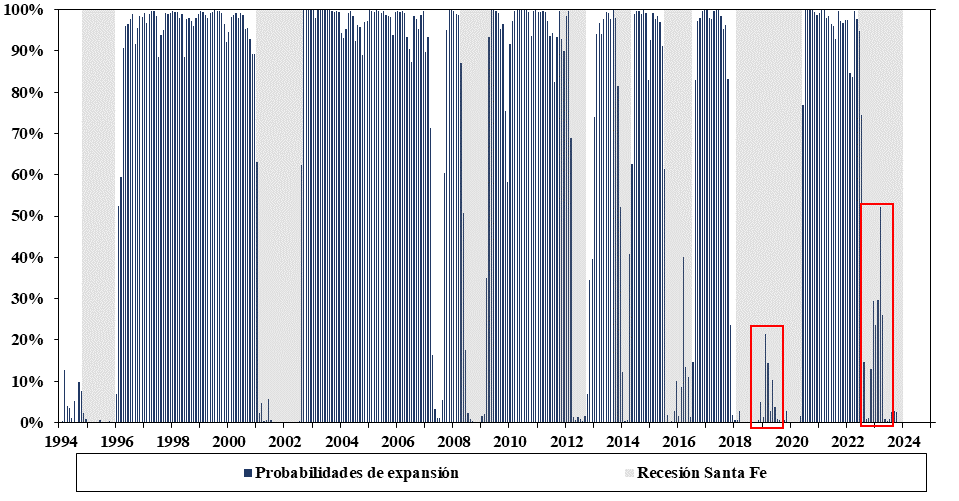

3.1.1. LAS PROBABILIDADES FILTRADAS PARA DETECTAR POTENCIALES GIROS

Las probabilidades filtradas, asignadas al régimen 1 (expansiones) en cada momento , podrían ser interpretadas como la probabilidad de que en el momento la economía se encuentre en una fase expansiva, pudiendo ser utilizadas como herramienta de análisis para identificar un giro potencial en el transcurso de una recesión [21]. Es decir, si las probabilidades filtradas de expansión se elevan, se presume que la provincia podría estar acercándose a una nueva fase de crecimiento (próximo valle).

El Gráfico 7 presenta las probabilidades de expansión superpuestas con las fases contractivas identificadas por el enfoque clásico para Santa Fe.

Adicionalmente, se enmarca con recuadros en rojo dos situaciones que vale la pena comentar. Durante la recesión que inició en Santa Fe en diciembre de 2017, hubo un período previo a la pandemia donde se observaron señales favorables en función de algunos indicadores económicos; dicha situación fue captada por las probabilidades filtradas de expansión. Las mejoras no se convalidaron, dado que los efectos de la pandemia se acoplaron a la contracción en curso, profundizando la recesión. El segundo caso se corresponde con la recesión actual. En su primera etapa, la actividad económica de Santa Fe estuvo estancada en línea con la incertidumbre preeleccionaria y la situación macro imperante. En este contexto resultaba muy difícil prever el rumbo que tomaría la economía y esto también se reflejó con probabilidades de expansión que se acercaron al 50,0 %. Luego, los efectos de una fuerte sequía que afectaron la región terminaron ganando la pulseada.

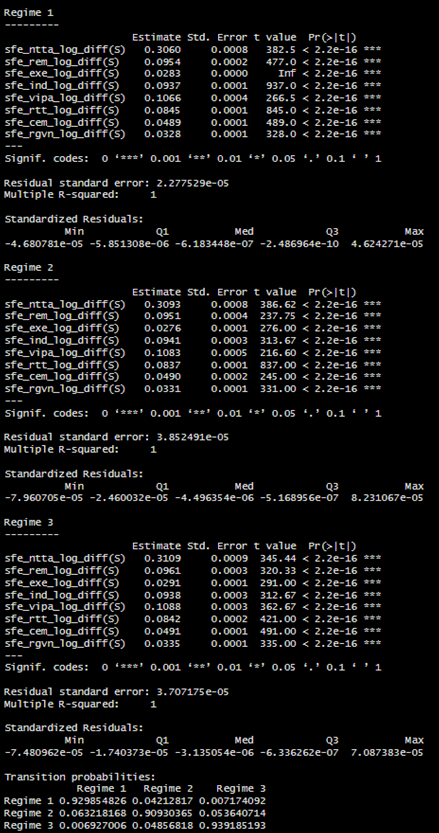

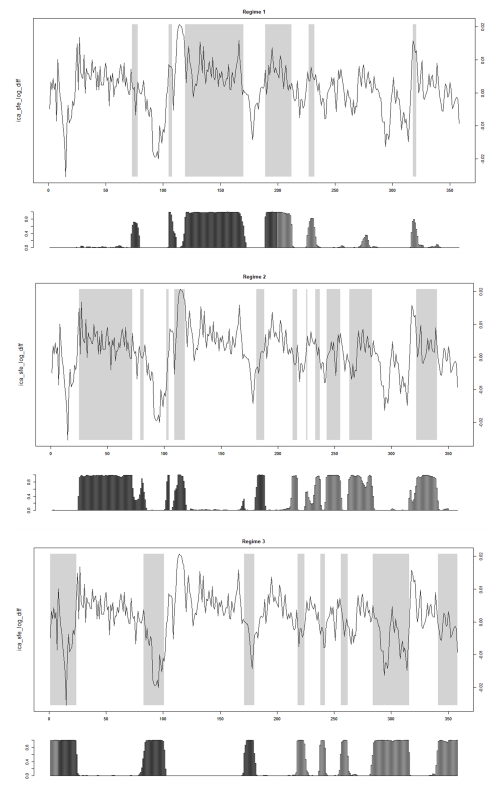

3.2. MODELO DE MARKOV CON TRES ESTADOS

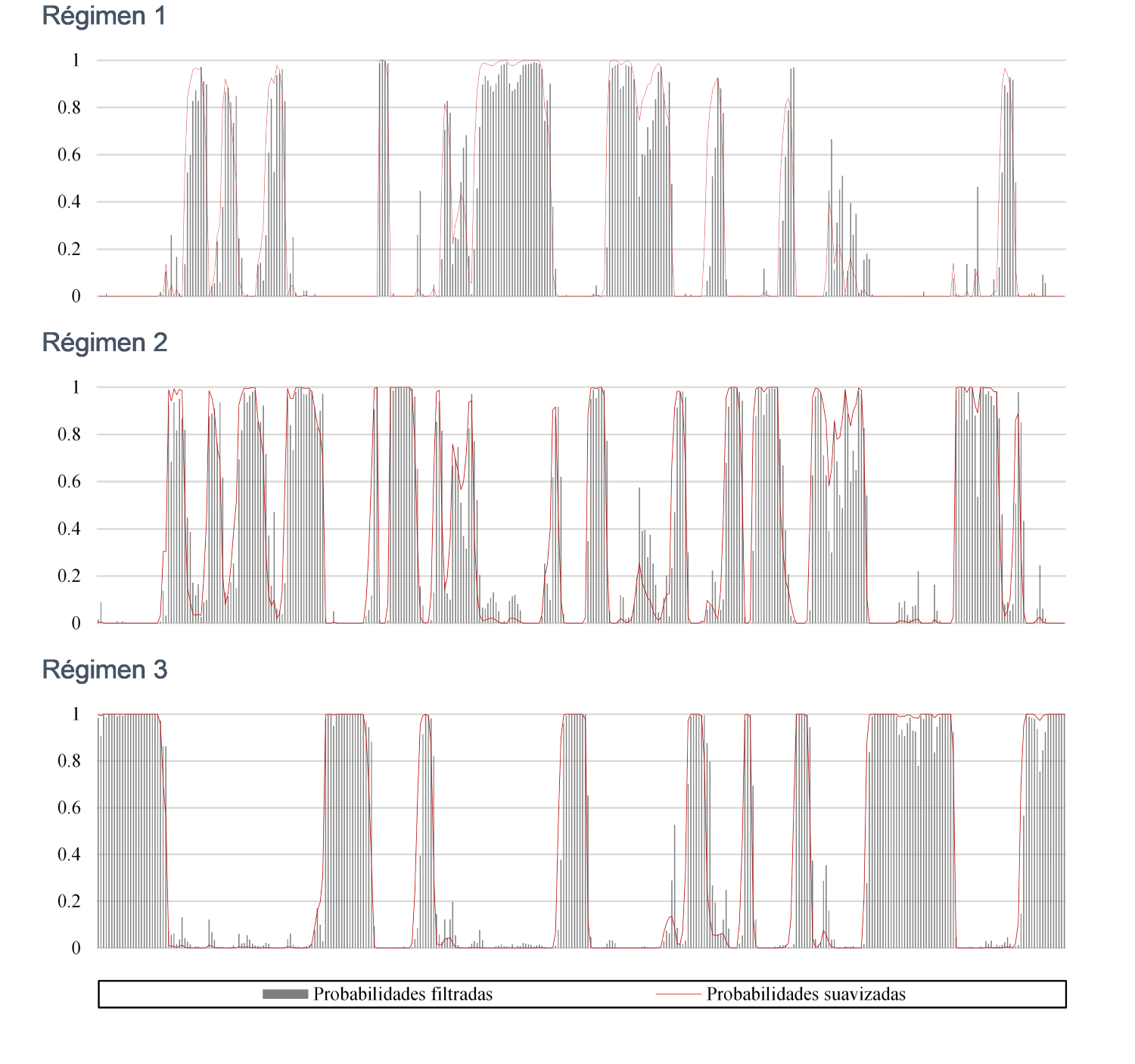

En un segundo momento, se realizó un ejercicio similar considerando tres estados de naturaleza. Los resultados se presentan en el Gráfico 8[22].

En este caso, la interpretación cíclica de cada uno de los tres estados determinados no resulta tan intuitiva como con el modelo de dos regímenes. En el Gráfico 9 se facilita el ejercicio dando un color a cada régimen y superponiéndolos al índice coincidente.

El “Regime 3” está particularmente vinculado con las fases contractivas. Salvo en las recesiones de 2012 y 2016, su duración resulta casi idéntica a la determinada en términos clásicos. El modelo tampoco capta la fase incompleta del inicio de la serie en 1994.

Respecto a los estados “Regime 1” y “Regime 2”, el primero parece corresponderse con períodos de la fase expansiva con crecimiento más intenso, mientras que el segundo con un período de crecimiento más moderado. Sin embargo, dicho comportamiento es inestable; no se respeta en el 2000 ni en la expansión 2003-08. Incluso, el “Regime 2” incorpora el tramo final de algunas recesiones (2009 y 2016).

A los fines prácticos, esta desagregación de la fase expansiva en dos subfases no promueve ningún beneficio. Además, recalculando el modelo con muestras acotadas del paquete de datos (quitando 12 meses, por ejemplo), se han obtenido resultados disímiles. En efecto, el uso de un modelo de tres regímenes se muestra muy volátil cuando se aplica al ciclo de Santa Fe. Esta inestabilidad puede explicarse, al menos en parte, por la menor cantidad de observaciones disponibles, lo cual dificulta estimar con precisión tres procesos distintos y puede inducir problemas de sobreajuste. Cabe la posibilidad de que esto sea diferente en economías con una regularidad cíclica más estable y/o con fases más suaves; pero se encuentra en línea con los resultados obtenidos por Lago (2019) para el sector de la construcción en Argentina.

4. CONCLUSIONES Y COMENTARIOS FINALES

El presente trabajo aplicó un modelo paramétrico de cambios de régimen con cadenas de Markov al Índice Coincidente de Actividad Económica de la provincia de Santa Fe (ICA-SFE), con el objetivo de identificar los puntos de giro del ciclo económico y contrastar los resultados con los enfoques no paramétricos tradicionalmente utilizados por el CES-BCSF. El análisis se desarrolló en dos etapas: primero, con un modelo de dos estados (expansión y recesión), y luego, con un modelo de tres regímenes.

La aplicación del enfoque paramétrico, en general, y del modelo de regímenes de Markov, en particular, al caso de la provincia de Santa Fe permite dar respuesta a varias de las consideraciones iniciales que motivaron este trabajo. En primer lugar, se observa una alta coincidencia en la determinación de los puntos de giro del indicador utilizando tanto el enfoque no paramétrico tradicional como el modelo de Markov con dos estados. Este hallazgo sugiere que el algoritmo de agregación utilizado para el cálculo del ICA-SFE es robusto, y que la metodología clásica aplicada para la identificación de las fases del ciclo resulta eficaz. Es importante remarcar que este resultado se inscribe en un contexto geográfico con alta recurrencia cíclica, baja o moderada tendencia de crecimiento, y fases de amplitud significativa que reflejan con claridad períodos de expansión y contracción en términos absolutos. En economías más dinámicas o con tendencias más marcadas, este tipo de coincidencia entre métodos podría no verificarse, y el enfoque de ciclos de crecimiento podría resultar más adecuado. En cualquier caso, el ejercicio realizado brinda respaldo teórico al abordaje empírico adoptado por el CES-BCSF, confirmando su adecuación dentro de un marco de referencia paramétrico.

En segundo lugar, el modelo de dos estados ofrece una herramienta adicional para el análisis contemporáneo a través de las probabilidades filtradas. Estas permiten monitorear la dinámica del ciclo en tiempo real e identificar posibles giros de fase. Sin embargo, su utilidad como indicador líder es, por el momento, limitada. La revisión constante de los datos y el ajuste estacional de las series pueden inducir correcciones sobre las señales tempranas. Por ello, aunque prometedor como mecanismo de validación o alerta, el enfoque no parece tener la potencia suficiente para considerarse un predictor adelantado robusto. Esta cuestión queda abierta para futuras investigaciones, incluyendo posibles extensiones como las propuestas por Filardo (1994) o Hamilton y Pérez-Quiros (1996), que incorporan información líder.

Respecto al modelo de Markov con tres regímenes, los resultados obtenidos para Santa Fe no arrojaron beneficios relevantes adicionales. Uno de los regímenes se asocia claramente con las fases recesivas clásicas, mientras que los otros dos se vinculan con diferentes momentos dentro de las fases expansivas. Aunque esta desagregación podría resultar teóricamente atractiva, los resultados no se muestran estables: varían ante cambios en la muestra y no permiten una interpretación consistente en términos de intensidad o duración del crecimiento. En este sentido, su aplicación en contextos subnacionales con estructuras productivas más complejas o mayor volumen de datos podría ofrecer mejores resultados.

Finalmente, la experiencia acumulada por el equipo del CES-BCSF y los trabajos previos realizados permiten concluir que los hechos estilizados y los enfoques predominantes para el estudio de los ciclos económicos a nivel nacional son plenamente aplicables a escalas subnacionales. Incluso en el contexto de un país con limitaciones estadísticas como Argentina, y dentro de una provincia con características particulares como Santa Fe, es posible adaptar con éxito marcos metodológicos internacionales. Los resultados aquí obtenidos aspiran a ser útiles para otros centros de investigación interesados en el monitoreo cíclico subnacional, bajo el entendimiento de que los distintos enfoques metodológicos, lejos de excluirse, pueden ser complementarios entre sí.

ANEXOS

Anexo 1

Comentarios: la metodología de estos indicadores impide una comparación estricta entre ambos. De hecho, la amplitud de los indicadores coincidentes no suele ser exactamente la misma que la amplitud de los indicadores de producto bruto y por tal motivo un análisis de correlación tradicional pierde sentido (además, recuérdese que los datos del PBG se publican en forma anual y han sido mensualizados). Sin embargo, las variaciones anuales dejan en evidencia que el ajuste entre ambos indicadores es robusto, y que las fases cíclicas coinciden en todos los casos a pesar de la dificultad que generan los datos anuales para fechar los giros.

Anexo 2

Comentarios: todos los coeficientes son altamente significativos y el R cuadrado es del 100 %. Esto por cuanto se regresa el índice compuesto por todos sus componentes explicativos.

elaboración propia

Anexo 3

Comentario: note que la serie de fondo es la primera diferencia del logaritmo del índice coincidente de Santa Fe; se corresponde con la corrida efectuada.

elaboración propia.Anexo 4

Comentarios: todos los coeficientes son altamente significativos y el R cuadrado es del 100 %. Esto por cuanto se regresa el índice compuesto por todos sus componentes explicativos.

elaboración propia.

Anexo 5

5. REFERENCIAS

Abad, A. M., Cristóbal, A. y Quilis, E. M. (2000). Fluctuaciones económicas, puntos de giro y clasificación cíclica. Instituto Nacional de Estadística.

Achuthan, L. y Banerji, A. (2004). Beating the business Cycle: how to predict and profit from turning points in the economy. Crown Business.

Agencia de Recaudación y Control Aduanero. (2023). Anexos estadísticos.https://www.afip.gob.ar/institucional/estudios/informe-de-recaudacion-anexos/2023.asp

Anas, J. y Ferrara, L. (2004). A comparative assessment of parametric and nonparametric turning points detection methods: the case of the Euro-zone economy. En G. L. Mazzi y G. Savio (Eds.), Monographs of official statistics. Papers and proceedings of the third Eurostat colloquium on modern tools for business cycle analysis (pp. 86-121). European communities.

Banco Central de la República Argentina. (2024). Tipos de cambio de Referencia Comunicación A 3500 (Mayorista) y Tipo de Cambio Nominal Promedio Mensual (TCNPM). BCRA. https://www.bcra.gob.ar/PublicacionesEstadisticas/Tipos_de_cambios.asp

Bello, O., Cantú, F. y Acevedo, A. (2010). Indicadores adelantados para América Latina. CEPAL. https://hdl.handle.net/11362/5335

Bry, G. y Boschan, C. (1971). Cyclical analysis of time series: selected procedures and computer programs. National Bureau of Economic Research. https://www.nber.org/books-and-chapters/cyclical-analysis-time-series-selected-procedures-and-computer-programs

Burns, A. F. y Mitchell, W. C. (1946). Measuring business cycles. National Bureau of Economic Research. https://www.nber.org/books-and-chapters/measuring-business-cycles

Camacho, M., Pacce, M. y Ulloa, C. (2017). Business cycle phases in Spain (Documento de Trabajo Nº17/20). BBVA Research. https://www.bbvaresearch.com/en/publicaciones/business-cycle-phases-in-spain/

Carpio Fragoso, R. I. (2020). Crédito bancario en el ciclo económico de México, 2003-2019: una aplicación del algoritmo Bry-Boschan y el filtro de Kalman [Tesis de Maestría, Centro de Investigación y Docencia Económicas].http://hdl.handle.net/11651/4293

Cartaya, V., Sáez, F. y Zavarce, H. (2010). Ciclos de actividad económica y comovimientos sectoriales (Serie documentos de trabajo 110). Banco Central de Venezuela.

Chaverri Morales, C. y Van Patten Rivera, D. (2012). Diseño de un indicador adelantado para la actividad económica de Costa Rica. Foro de Investigadores de Bancos Centrales Miembros del Consejo Monetario Centroamericano, (VII Foro de Investigadores: Santo Domingo, República Dominicana. 27 y 28 de Junio 2013).

de Jong, R. M. y Sakarya, N. (2016). The econometrics of the Hodrick-Prescott filter. Review of Economics and Statistics, 98(2), 310-317. https://doi.org/10.1162/REST_a_00523

D'Jorge, M. L. y Cohan, P. P. (2015). Índice compuesto coincidente de actividad económica para la provincia de Santa Fe (Argentina): indicador mensual de alcance sub-nacional. Centro de Estudios y Servicios de la Bolsa de Comercio de Santa Fe.

Eurostat, The Conference Board y UNO. (2017). Handbook on ciclical composite indicators for business cycle analysis – 2017 edition. European communities. https://doi.org/10.2785/962890

Filardo, A. J. (1994). Business-Cycle Phases and Their Transitional Dynamics. Journal of Business & Economic Statistics, 12(3), 299-308. https://doi.org/10.1080/07350015.1994.10524545

Gómez Aguirre, M. (2018). Determinación de los puntos de giro en la actividad a partir del índice sintético de actividad de la construcción (1ª ed.). Cámara Argentina de la Construcción. https://biblioteca.camarco.org.ar/libro/determinacion-de-los-puntos-de-giro-en-la-actividad-a-partir-del-indice-sintetico-de-actividad-de-la-construccion/

Hamilton, J. D. (1989). A new approach to the economic analysis of nonstationary time series and the business cycle. Econometrica, 57(2),357-384.

Hamilton, J. D. y Perez-Quiros, G. (1996). What do the Leading Indicators Lead? Journal of Business, 69(1), 27-49. https://doi.org/10.1086/209678

Hodrick, R. J. y Prescott, E. C. (1997). Postwar U.S. Business Cycles: An empirical Investigation. Journal of Money, Credit, and Banking, 29(1), 1-16. https://doi.org/10.2307/2953682

Instituto Nacional de Estadística y Censos. (2023a). Censo 2022. Síntesis de resultados. INDEC. https://www.indec.gob.ar/indec/web/Nivel4-Tema-2-41-165

Instituto Nacional de Estadística y Censos . (2023b). Mercado de trabajo. Tasas e indicadores socioeconómicos. Cuarto trimestre de 2022. Buenos Aires. INDEC. https://www.indec.gob.ar/indec/web/Institucional-Indec-InformesTecnicos-58

Instituto Nacional de Estadística y Censos . (2024a). Agregados macroeconómicos: Diciembre de 2023, Informe de avance del nivel de actividad. INDEC. https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-47

Instituto Nacional de Estadística y Censos. (2024b). Intercambio Comercial Argentino: Diciembre de 2023. INDEC. https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-2-40

Instituto Provincial de Estadística y Censos. (2024). Producto Bruto Geográfico. Informe de 2004-2023. IPEC. https://www.estadisticasantafe.gob.ar/contenido/informes-producto-bruto-geografico/

Johnson, C. A. (2001). Working Papers N°84: un modelo de switching para el crecimiento en Chile. Banco Central de Chile.https://www.bcentral.cl/en/detail-news-and-publications/-/asset_publisher/Exzd7l9NC3Y6/content/documento-de-trabajo-n-84

Jorrat, J. (2005). Construcción de índices compuestos mensuales coincidente y líder de Argentina. En M. Marchionni (Ed.), Avances en Econometría (pp. 43-100). Temas Grupo Editorial.

Kydland, F. E. y Prescott, E. C. (1982). Time to Build and Aggregate Fluctuations. Econometrica: Journal of the Econometric Society, 50(6), 1345-1370. https://doi.org/10.2307/1913386

Lago, F. (2019). Análisis de los puntos de giro en la actividad de la construcción. FODECO. https://biblioteca.camarco.org.ar/libro/analisis-de-los-puntos-de-giro-en-la-actividad-de-la-construccion/

Lucas, R. E. (1972). Expectations and the neutrality of money. Journal of Economic Theory, 4(2), 103-124. https://doi.org/10.1016/0022-0531(72)90142-1

Mazzi, G. y Calès, L. (2017). An overview of alternative turning points composite indicators. En Eurostat, The Conference Board y UNO (Eds.), Handbook on ciclical composite indicators for business cycle analysis: 2017 edition (pp. 315-348). European Union and the United Nations.

Mintz, I. (1974). Dating united states growth cycles. En National Bureau of Economic Research (Ed.), Explorations in Economic Research (Vol. 1, pp. 1-113). National Bureau of Economic Research, Inc.

Perrotti, D. E. (2021). Growth Cycles in Argentina: The recent Behavior. Económica, 67(1), 023. https://doi.org/10.24215/18521649e023

Ravn, M. O. y Uhlig, H. (2002). On Adjusting the Hodrick-Prescott Filter for the Frequency of Observations. The Review of Economics and Statistics, 84(2), 371-376. https://doi.org/10.1162/003465302317411604

Sakarya, N. y de Jong, R. M. (2022). The spectral analysis of the Hodrick-Prescott filter. Journal of Time Series Analysis, 43(3), 479-489. https://doi.org/10.1111/jtsa.12622

Silvia, J. (2011). Dynamic Economic Decision Making: Strategies for Financial Risk, Capital Markets, and Monetary Policy. Wiley Finance. https://doi.org/10.1002/9781118273197

Smirnov, S. V., Kondrashov, N. V. y Petronevich, A. V. (2017). Dating cyclical turning points for Russia: formal methods and informal choices. Journal of Business Cycle Research, 13, 53-73. https://10.1007/s41549-017-0014-9

Zarnowitz, V. y Ozyildirim, A. (2006). Time series decomposition and measurement of business cycles, trends and growth cycles. Journal of Monetary Economics, 53(7), 1717-1739. https://doi.org/10.1016/j.jmoneco.2005.03.015

Notas

Información adicional

Clasificacion JEL:: C22, E32, R11

Agradecimientos:: Agradecemos a la Bolsa de Comercio de Santa Fe por brindarnos los recursos y tiempos necesarios para la investigación .

Enlace alternativo

https://revistas.unlp.edu.ar/Economica/issue/view/1168 (html)