I.INTRODUCCIÓN

La teoría de los recursos y capacidades permite explicar el proceso de la innovación en la empresa, en Lesta teoría las empresas son heterogéneas y disponen de recursos y capacidades distintas, a través de los cuales obtienen los resultados empresariales (Penrose, 1959; Wernerfelt, 1984). Entre los distintos recursos y capacidades que las empresas utilizan para obtener sus resultados, el conocimiento es considerado como recurso importante para obtener la innovación (Grant, 1996; OECD, 2018).

Una de las principales fuentes donde la empresa obtiene nuevo conocimiento para la innovación es en la investigación y desarrollo interna o investigación al interior de la empresa (Amara & Landry, 2005; Rodríguez, Doloreux, & Shearmur, 2017), la producción sigue una secuencia lineal que parte de las especificaciones iniciales dadas para productos y la aplicación de tecnología en distintos procesos para elaborar los productos de acuerdo a las especificaciones iniciales, las oportunidades para mejorar productos y procesos son encontradas como resultados del conocimiento obtenido en la investigación interna que realiza la empresa. La I&D interna indica que la empresa se inserta en el trabajo creativo de incrementar su stock de conocimientos para desarrollar nuevos o mejorados productos y procesos, mientras que la I&D externa indica que la empresa se une a otros socios con el propósito de desarrollar actividades y lograr el conocimiento para la innovación (Pejić, Lojpur, Peković, & Stanovčić, 2015). La I&D interna proviene de la investigación experimental en la empresa mientras que la I&D externa puede provenir de la compra o adquisición de tecnología externa para productos (OECD, 2018). La I&D externa es también puede ser considerada como innovación abierta cuando se realiza la I&D fuera de la empresa (Chesbrough & Bogers, 2014).

Las actividades de I&D interna no siempre conduce a la innovación porque no siempre al interior de la empresa se obtienen todos los conocimientos necesarios que conducen a la innovación, la tendencia es que las empresas tienden a incrementar sus capacidades de I&D con socios de investigación externos (Amara & Landry, 2005). La innovación es resultado de un proceso sistémico (OECD, 2018), la innovación en la empresa es producto del conocimiento, para obtener la innovación el conocimiento existente en la empresa puede ser añadido o combinado con nuevo conocimiento externo o transformado para generar la innovación (Appio, Martini, Messeni Petruzzelli, Neirotti, Van Looy, 2017).

El conocimiento externo lo obtiene la empresa a través de su interacción con otros actores del mercado como clientes, proveedores, competidores (Laursen & Salter, 2006; Morgan, Obal, & Anokhin, 2018), sin embargo para aprovechar el conocimiento externo que llega a la empresa de estas fuentes externas se requiere capacidad de absorción y actividades de I&D internas fortalecidas (Laursen & Salter, 2014).

La capacidad de absorción de una empresa es la capacidad para asimilar, transformar, combinar e interiorizar el conocimiento externo que llega a la empresa (Cohen & Levinthal, 1990; Morgan, Obal, & Anokhin, 2018). La capacidad de absorción habilita a la empresa a aprovechar el conocimiento externo (Von Briel, Schneider, & Lowry, 2019). La inversión en I&D incrementa la capacidad de absorción de una empresa (Bayona-Saez, Cruz-Cázares, García-Marco, & Sánchez García, 2017).

Con la I&D Interna la empresa expande la base tecnológica y científica para desarrollar productos (Ruiz-Pava&Forero-Pineda, 2018). La I&D interna no sólo contribuye al incremento de conocimiento para la empresa, también sirve para incrementar su capacidad de aprendizaje (Amara & Landry, 2005) e incrementar su capacidad de absorción del conocimiento externo (Amara & Landry, 2005; Díaz-Díaz & de Saá Pérez,2014). De esta manera la I&D interna incrementa el potencial innovador de las empresas (Cassiman, & Veugelers, 2006; Gómez, Salazar, & Vargas, 2016; West & Bogers, 2014). Las empresas que utilizan I&D interna tienen un mayor desempeño innovador (Laursen & Salter, 2006). La empresa incrementa su potencial innovador al combinar la I&D interna con los flujos de conocimientos externos (Chen, Vanhaverbeke, & Du, 2016; Criscuolo, Laursen, Reichstein, & Salter, 2018).

Para la recombinación de los conocimientos en la empresa para producir innovación se requiere capital humano (Rupietta, & Backes-Gellner, 2019). El capital humano es considerado un recurso importante para lograr innovación (González, Miles-Touya, & Pazó,2016) y la ventaja competitiva en las empresas (Ma, Zhai, Zhong, & Zhang, 2019). El capital humano son las habilidades, conocimientos y competencias del personal en la empresa (OECD, 1998), es la capacidad de aprendizaje de la empresa (Aleknavičiūtė, Skvarciany, & Survilaitė, 2016) y las motivaciones (Cabrilo, Kianto, & Milic, 2018). El capital humano puede ser adquirido a través de la educación y capacitación (McGuirk, Lenihan, & Hart, 2015)

La capacitación juega un rol importante para incrementar el conocimiento interno en la empresa, mejorar la producción y aportar en la I&D que realiza la empresa (Cinnirella, & Streb,2017; Zulfiqar, & Thapa, 2018) y tiene un efecto mayor cuando los trabajadores participan voluntariamente (Sung, & Choi,2018). La capacitación es importante para incrementar los conocimientos internos para la innovación sobre todo en empresas que bajos niveles de conocimientos, pero en empresas de alto nivel de conocimiento interno la capacitación puede lograr rendimientos decrecientes (Caloghirou, Y., Giotopoulos, I., Korra, E., & Tsakanikas, A. (2018).

La innovación es una actividad riesgosa (Leiponen, & Helfat, 2010) y es un componente crítico de la industrialización (Zanello, Fu, Mohnen, & Ventresca, 2016), por los costos involucrados y los problemas de apropiabilidad los países en desarrollo tienden a adquirir tecnología en vez de desarrollarla al interior de la empresa, los países en desarrollo también tienen dificultades para generar innovación por los limitados recursos financieros y deficiencias en conocimientos técnicos del personal (Zanello et al., 2016).Entre la poca evidencia existente entre los países en desarrollo, en Brasil las empresas para innovar adquieren tecnologías externas y maquinaria externa combinado con la I&D interna, y desarrollo de recursos humanos (Goedhuys, & Veugelers, 2012).

El objetivo de la investigación es contribuir con evidencia sobre la innovación en los países en desarrollo donde la evidencia es escasa, para lo cual se utilizó la data de la última encuesta nacional de actividades de innovación del Ecuador, año 2015 (data del periodo 2012 al 2014) desarrollada por el INEC (Instituto Ecuatoriano de estadísticas y censos) siguiendo las directrices del manual de Oslo definidas por OECD (2005). La investigación tuvo como objetivo examinar la relación entre la I&D interna y externa, y el capital humano con el desempeño innovador de las empresas de manufacturas ecuatorianas.

En la investigación se definieron las siguientes hipótesis:

H1 = La I&D interna se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H2 = La I&D externa se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H3 = Los gastos de I&D interna se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H4 = Los gastos de I&D externa se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H5 = Los gastos de capacitación en actividades de innovación se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H6 = Los trabajadores con educación superior se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H7 = El número de trabajadores se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

Una de las principales fuentes donde la empresa obtiene nuevo conocimiento para la innovación es en la investigación y desarrollo interna o investigación al interior de la empresa (Amara & Landry, 2005; Rodríguez, Doloreux, & Shearmur, 2017), la producción sigue una secuencia lineal que parte de las especificaciones iniciales dadas para productos y la aplicación de tecnología en distintos procesos para elaborar los productos de acuerdo a las especificaciones iniciales, las oportunidades para mejorar productos y procesos son encontradas como resultados del conocimiento obtenido en la investigación interna que realiza la empresa. La I&D interna indica que la empresa se inserta en el trabajo creativo de incrementar su stock de conocimientos para desarrollar nuevos o mejorados productos y procesos, mientras que la I&D externa indica que la empresa se une a otros socios con el propósito de desarrollar actividades y lograr el conocimiento para la innovación (Pejić, Lojpur, Peković, & Stanovčić, 2015). La I&D interna proviene de la investigación experimental en la empresa mientras que la I&D externa puede provenir de la compra o adquisición de tecnología externa para productos (OECD, 2018). La I&D externa es también puede ser considerada como innovación abierta cuando se realiza la I&D fuera de la empresa (Chesbrough & Bogers, 2014).

Las actividades de I&D interna no siempre conduce a la innovación porque no siempre al interior de la empresa se obtienen todos los conocimientos necesarios que conducen a la innovación, la tendencia es que las empresas tienden a incrementar sus capacidades de I&D con socios de investigación externos (Amara & Landry, 2005). La innovación es resultado de un proceso sistémico (OECD, 2018), la innovación en la empresa es producto del conocimiento, para obtener la innovación el conocimiento existente en la empresa puede ser añadido o combinado con nuevo conocimiento externo o transformado para generar la innovación (Appio, Martini, Messeni Petruzzelli, Neirotti, Van Looy, 2017).

El conocimiento externo lo obtiene la empresa a través de su interacción con otros actores del mercado como clientes, proveedores, competidores (Laursen & Salter, 2006; Morgan, Obal, & Anokhin, 2018), sin embargo para aprovechar el conocimiento externo que llega a la empresa de estas fuentes externas se requiere capacidad de absorción y actividades de I&D internas fortalecidas (Laursen & Salter, 2014).

La capacidad de absorción de una empresa es la capacidad para asimilar, transformar, combinar e interiorizar el conocimiento externo que llega a la empresa (Cohen & Levinthal, 1990; Morgan, Obal, & Anokhin, 2018). La capacidad de absorción habilita a la empresa a aprovechar el conocimiento externo (Von Briel, Schneider, & Lowry, 2019). La inversión en I&D incrementa la capacidad de absorción de una empresa (Bayona-Saez, Cruz-Cázares, García-Marco, & Sánchez García, 2017).

Con la I&D Interna la empresa expande la base tecnológica y científica para desarrollar productos (Ruiz-Pava&Forero-Pineda, 2018). La I&D interna no sólo contribuye al incremento de conocimiento para la empresa, también sirve para incrementar su capacidad de aprendizaje (Amara & Landry, 2005) e incrementar su capacidad de absorción del conocimiento externo (Amara & Landry, 2005; Díaz-Díaz & de Saá Pérez,

La incidencia de la investigación y desarrollo y el capital humano en el desempeño innovador de las empresas 2014). De esta manera la I&D interna incrementa el potencial innovador de las empresas (Cassiman, & Veugelers, 2006; Gómez, Salazar, & Vargas, 2016; West & Bogers, 2014). Las empresas que utilizan I&D interna tienen un mayor desempeño innovador (Laursen & Salter, 2006). La empresa incrementa su potencial innovador al combinar la I&D interna con los flujos de conocimientos externos (Chen, Vanhaverbeke, & Du, 2016; Criscuolo, Laursen, Reichstein, & Salter, 2018).

Para la recombinación de los conocimientos en la empresa para producir innovación se requiere capital humano (Rupietta, & Backes-Gellner, 2019). El capital humano es considerado un recurso importante para lograr innovación (González, Miles-Touya, & Pazó,2016) y la ventaja competitiva en las empresas (Ma, Zhai, Zhong, & Zhang, 2019). El capital humano son las habilidades, conocimientos y competencias del personal en la empresa (OECD, 1998), es la capacidad de aprendizaje de la empresa (Aleknavičiūtė, Skvarciany, & Survilaitė, 2016) y las motivaciones (Cabrilo, Kianto, & Milic, 2018). El capital humano puede ser adquirido a través de la educación y capacitación (McGuirk, Lenihan, & Hart, 2015)

La capacitación juega un rol importante para incrementar el conocimiento interno en la empresa, mejorar la producción y aportar en la I&D que realiza la empresa (Cinnirella, & Streb,2017; Zulfiqar, & Thapa, 2018) y tiene un efecto mayor cuando los trabajadores participan voluntariamente (Sung, & Choi,2018). La capacitación es importante para incrementar los conocimientos internos para la innovación sobre todo en empresas que bajos niveles de conocimientos, pero en empresas de alto nivel de conocimiento interno la capacitación puede lograr rendimientos decrecientes (Caloghirou, Y., Giotopoulos, I., Korra, E., & Tsakanikas, A. (2018).

La innovación es una actividad riesgosa (Leiponen, & Helfat, 2010) y es un componente crítico de la industrialización (Zanello, Fu, Mohnen, & Ventresca, 2016), por los costos involucrados y los problemas de apropiabilidad los países en desarrollo tienden a adquirir tecnología en vez de desarrollarla al interior de la empresa, los países en desarrollo también tienen dificultades para generar innovación por los limitados recursos financieros y deficiencias en conocimientos técnicos del personal (Zanello et al., 2016).Entre la poca evidencia existente entre los países en desarrollo, en Brasil las empresas para innovar adquieren tecnologías externas y maquinaria externa combinado con la I&D interna, y desarrollo de recursos humanos (Goedhuys, & Veugelers, 2012).

El objetivo de la investigación es contribuir con evidencia sobre la innovación en los países en desarrollo donde la evidencia es escasa, para lo cual se utilizó la data de la última encuesta nacional de actividades de innovación del Ecuador, año 2015 (data del periodo 2012 al 2014) desarrollada por el INEC (Instituto Ecuatoriano de estadísticas y censos) siguiendo las directrices del manual de Oslo definidas por OECD (2005). La investigación tuvo como objetivo examinar la relación entre la I&D interna y externa, y el capital humano con el desempeño innovador de las empresas de manufacturas ecuatorianas.

En la investigación se definieron las siguientes hipótesis:

H1 = La I&D interna se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H2 = La I&D externa se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H3 = Los gastos de I&D interna se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H4 = Los gastos de I&D externa se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H5 = Los gastos de capacitación en actividades de innovación se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H6 = Los trabajadores con educación superior se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

H7 = El número de trabajadores se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas.

II.Metodología

El diseño seleccionado es el cuantitativo, transversal y no experimental, considerando los criterios de Newman (2013) para diseños cuantitativos. La investigación sigue un enfoque deductivo ya que parte de teorías existentes.

La Población del estudio son las empresas de manufacturas del Ecuador, para la población el INEC consideró el directorio de empresas 2014 del Ecuador, con un marco muestral de empresas con diez o más trabajadores. La muestra de la Encuesta nacional de actividades de innovación 2015 fue de 7,055 empresas de los sectores de minas y canteras, manufacturas, servicio y construcción. Para la presente investigación se extrajo 1613 empresas de manufacturas de dicha encuesta.

Medida de variables

Para el desempeño innovador se tomó dos medidas de variables: innovación de productos e innovación de procesos, ambas se consideraron como variables binarias que toman el valor de 1 si la empresa ha realizado innovación (Urgal, Quintás, & Tomé, 2011). Para las variables de I&D interna e I&D externa se consideró una variable binaria que toma el valor de 1 si la empresa ha realizado I&D interna o I&D externa respectivamente (OECD, 2005). Para los gastos I&D interna y gastos de I&D externa se consideró la medida gastos I&D/ventas siguiendo los criterios de Laursen y Salter (2006).

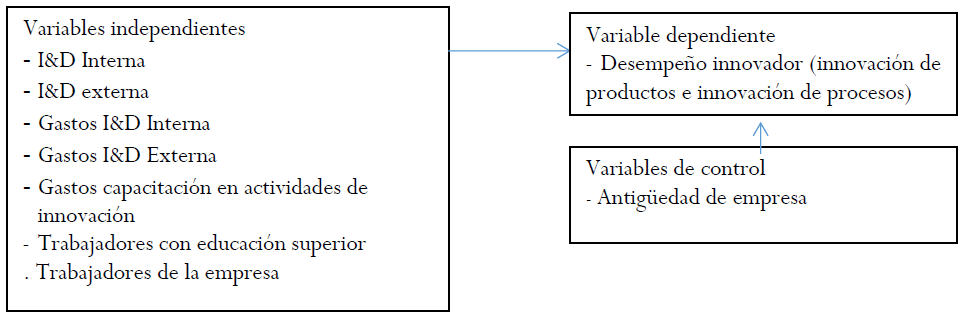

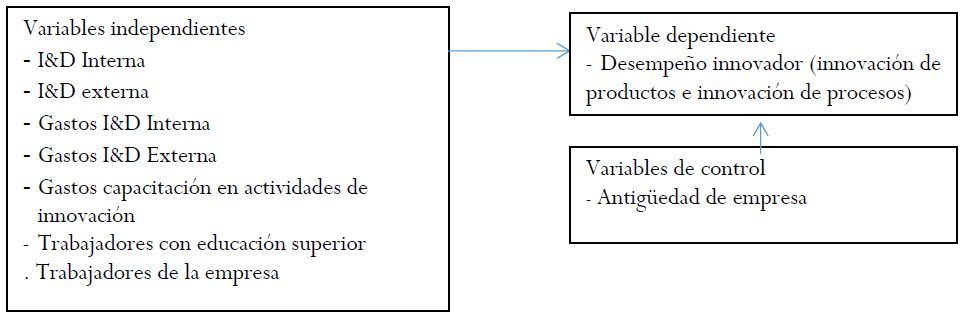

Como medidas del capital humano se consideró: (a) el stock de conocimientos del personal de la empresa representado por el número de trabajadores siguiendo los criterios de Agostini, Nosella, y Filippini (2017), y Sánchez, López, y Salazar (2014), (b) la capacitación de las actividades de innovación medida por los gastos capacitación en actividades innovación/Ventas siguiendo los criterios de Lin y Chen (2006) y (c) los trabajadores con educación superior medida por los trabajadores con educación superior/total de trabajadores siguiendo los criterios de Carter(1989). Se consideró los trabajadores con educación superior los trabajadores con universitaria concluida o los técnicos o tecnólogos superiores con educación concluida. Para la variable de control antigüedad de empresa se consideró los años que ha estado la empresa en el negocio siguiendo los criterios de Lefebvre, Sturgeon, y Gabriel (2015). En la Figura 1 se presenta la relación de las variables utilizadas en la investigación, estas relaciones han sido identificadas en la revisión de la literatura.

Figura 1

Relación de las variables

Figura 1

Relación de las variables

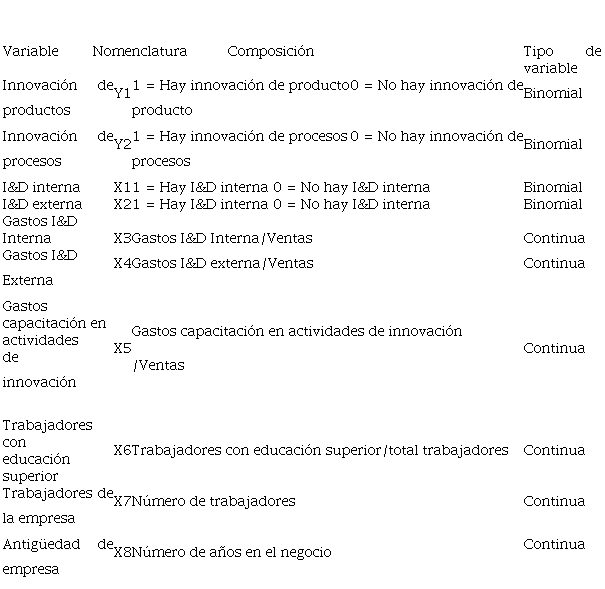

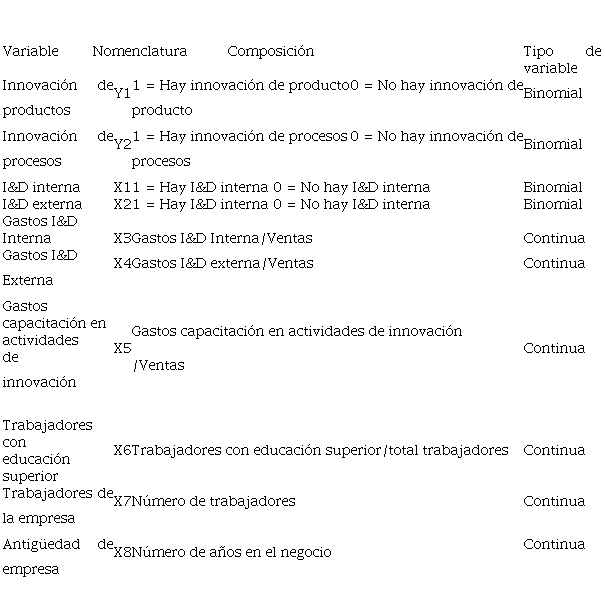

Tabla 1

Composición de variables

En la Tabla 1 se presenta la composición de cada variable del estudio y el tipo de variable.

En la Tabla 1 se presenta la composición de cada variable del estudio y el tipo de variable.

| Variable | Nomenclatura | Composición | | Tipo | de |

| | | | | | | variable | |

| Innovación | | de | Y1 | 1 = Hay innovación de producto | 0 = No hay innovación de | Binomial | |

| productos | | | producto | | | |

| | | | | | |

| Innovación | | de | Y2 | 1 = Hay innovación de procesos | 0 = No hay innovación de | Binomial | |

| procesos | | | procesos | | | |

| | | | | | |

| I&D interna | | | X1 | 1 = Hay I&D interna 0 = No hay I&D interna | Binomial | |

| I&D externa | | | X2 | 1 = Hay I&D interna 0 = No hay I&D interna | Binomial | |

| Gastos I&D | | | | | | | | |

| Interna | | | X3 | Gastos I&D Interna/Ventas | | Continua | |

| Gastos I&D | | | X4 | Gastos I&D externa/Ventas | | Continua | |

| Externa | | | | |

| | | | | | | |

| Gastos | | | | | | | | |

| capacitación en | | Gastos capacitación en actividades de innovación | | |

| actividades de | | X5 | Continua | |

| /Ventas | | | |

| innovación | | | | | | | |

| | | | | | | |

| | | | | | | | |

| Trabajadores | | | | | | | | |

| con educación | | X6 | Trabajadores con educación superior/total trabajadores | Continua | |

| superior | | | | | | | | |

| Trabajadores | | de | X7 | Número de trabajadores | | Continua | |

| la empresa | | | | |

| | | | | | | |

| Antigüedad | | de | X8 | Número de años en el negocio | | Continua | |

| empresa | | | | | |

| | | | | | | |

Modelo econométrico

El siguiente modelo econométrico se utiliza para la investigación:

Dó

Dónde:

Y1 = Innovación de productos

Y2 = Innovación de procesos.

La regresión Probit Bivariante se selecciónó debido a que las variables dependientes son binarias, y utilizar modelos MCO mínimos cuadrados no es recomendable y además porque ambas variables dependientes comparten las mismas variables independientes o variables explicativas, la literatura especializada muestra evidencia del modelo de Probit Bivariante en innovación al procesar dos variables binarias con las mismas variables independientes o explicativas ( e.g. Criscuolo et al., 2018; Ruiz-Pava & Forero-Pineda, 2018).

Medida de variables

Para el desempeño innovador se tomó dos medidas de variables: innovación de productos e innovación de procesos, ambas se consideraron como variables binarias que toman el valor de 1 si la empresa ha realizado innovación (Urgal, Quintás, & Tomé, 2011). Para las variables de I&D interna e I&D externa se consideró una variable binaria que toma el valor de 1 si la empresa ha realizado I&D interna o I&D externa respectivamente (OECD, 2005). Para los gastos I&D interna y gastos de I&D externa se consideró la medida gastos I&D/ventas siguiendo los criterios de Laursen y Salter (2006).

Como medidas del capital humano se consideró: (a) el stock de conocimientos del personal de la empresa representado por el número de trabajadores siguiendo los criterios de Agostini, Nosella, y Filippini (2017), y Sánchez, López, y Salazar (2014), (b) la capacitación de las actividades de innovación medida por los gastos capacitación en actividades innovación/Ventas siguiendo los criterios de Lin y Chen (2006) y (c) los trabajadores con educación superior medida por los trabajadores con educación superior/total de trabajadores siguiendo los criterios de Carter(1989). Se consideró los trabajadores con educación superior los trabajadores con universitaria concluida o los técnicos o tecnólogos superiores con educación concluida. Para la variable de control antigüedad de empresa se consideró los años que ha estado la empresa en el negocio siguiendo los criterios de Lefebvre, Sturgeon, y Gabriel (2015). En la Figura 1 se presenta la relación de las variables utilizadas en la investigación, estas relaciones han sido identificadas en la revisión de la literatura.

Figura 1

Relación de las variables

Figura 1

Relación de las variables

En la Tabla 1 se presenta la composición de cada variable del estudio y el tipo de variable.

Tabla 1:

Composición de variables

| Variable | Nomenclatura | Composición | | Tipo | de |

| | | | | | | variable | |

| Innovación | | de | Y1 | 1 = Hay innovación de producto | 0 = No hay innovación de | Binomial | |

| productos | | | producto | | | |

| | | | | | |

| Innovación | | de | Y2 | 1 = Hay innovación de procesos | 0 = No hay innovación de | Binomial | |

| procesos | | | procesos | | | |

| | | | | | |

| I&D interna | | | X1 | 1 = Hay I&D interna 0 = No hay I&D interna | Binomial | |

| I&D externa | | | X2 | 1 = Hay I&D interna 0 = No hay I&D interna | Binomial | |

| Gastos I&D | | | | | | | | |

| Interna | | | X3 | Gastos I&D Interna/Ventas | | Continua | |

| Gastos I&D | | | X4 | Gastos I&D externa/Ventas | | Continua | |

| Externa | | | | |

| | | | | | | |

| Gastos | | | | | | | | |

| capacitación en | | Gastos capacitación en actividades de innovación | | |

| actividades de | | X5 | Continua | |

| /Ventas | | | |

| innovación | | | | | | | |

| | | | | | | |

| | | | | | | | |

| Trabajadores | | | | | | | | |

| con educación | | X6 | Trabajadores con educación superior/total trabajadores | Continua | |

| superior | | | | | | | | |

| Trabajadores | | de | X7 | Número de trabajadores | | Continua | |

| la empresa | | | | |

| | | | | | | |

| Antigüedad | | de | X8 | Número de años en el negocio | | Continua | |

| empresa | | | | | |

| | | | | | | |

Modelo econométrico

El siguiente modelo econométrico se utiliza para la investigación:

Dónde:

Y1 = Innovación de productos

Y2 = Innovación de procesos.

La regresión Probit Bivariante se selecciónó debido a que las variables dependientes son binarias, y utilizar modelos MCO mínimos cuadrados no es recomendable y además porque ambas variables dependientes comparten las mismas variables independientes o variables explicativas, la literatura especializada muestra evidencia del modelo de Probit Bivariante en innovación al procesar dos variables binarias con las mismas variables independientes o explicativas ( e.g. Criscuolo et al., 2018; Ruiz-Pava & Forero-Pineda, 2018).

III.Resultados

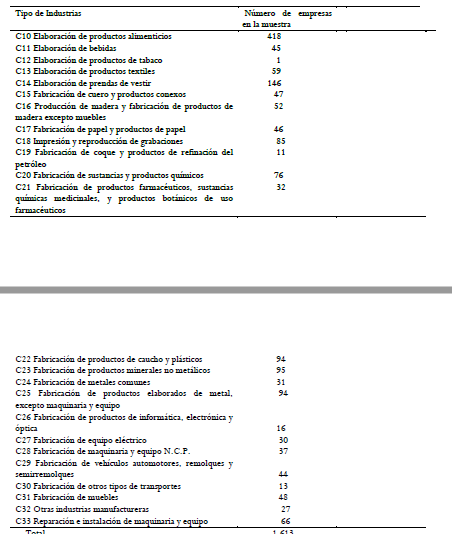

En la Tabla 2 se muestra la composición de empresas de la muestra por tipo de industria

Tabla 2:

Composición de la muestra de empresas de manufacturas

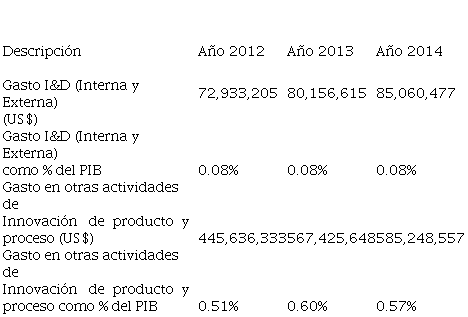

En la Tabla 3 se muestran los gastos en I&D interna y externa en dólares y en porcentaje del producto interno bruto (PIB) del país. Otras actividades de innovación corresponden a la adquisición de maquinaria y equipos, la adquisición de hardware y software, la adquisición de tecnología desincorporada o inmaterial, la consultoría, la capacitación y asistencia técnica (OECE, 2005). Se observa en esta tabla que los gastos en I&D interna y externa (0.08% del PIB) son muy pequeños comparados con los gastos en otras actividades de innovación (0.57% del PIB).

Tabla 3:

Gastos en I&D (Interna y Externa) y gastos de otras actividades de innovación de las empresas manufacturas

| Descripción | | | | Año 2012 | Año 2013 | Año 2014 |

| | | |

| Gasto I&D (Interna y Externa) | 72,933,205 | 80,156,615 | 85,060,477 |

| (US$) | | | | | | |

| Gasto I&D (Interna y Externa) | | | |

| como % del PIB | | | 0.08% | 0.08% | 0.08% |

| Gasto en otras actividades de | | | |

| Innovación | de | producto | y | | | |

| proceso (US$) | | | 445,636,333 | 567,425,648 | 585,248,557 |

| Gasto en otras actividades de | | | |

| Innovación | de | producto | y | | | |

| proceso como % del PIB | | 0.51% | 0.60% | 0.57% |

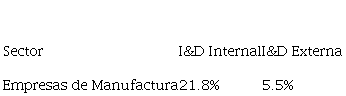

En la Tabla 4 se muestra el porcentaje de empresas de manufactura que han realizado I&D interna e I&D externa en el periodo analizado (2012 al 2014). Se observa que en las empresas de manufacturas ecuatorianas es un porcentaje pequeño (21.8%) las empresas que realizan I&D interna y (5.5%) empresas que realizan I&D externa.

Tabla 4

Empresas de manufacturas que realizaron I&D como porcentaje del total de las empresas de manufacturas de la muestra (periodo 2012

a 2014)

| Sector | I&D Internal | I&D Externa |

| | |

| Empresas de Manufactura | 21.8% | 5.5% |

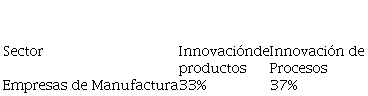

En la Tabla 5 se muestra el porcentaje de empresas de manufacturas innovadoras de productos y procesos

Tabla 5

Empresas de manufacturas innovadoras como porcentaje del total de las empresas de manufacturas de la muestra (periodo 2012 a

2014)

Nota Innovación de productos: empresas con productos nuevos (para la empresa o para el mercado nacional o mercado internacional), o productos significativamente mejorados (OECD, 2005).

Nota Innovación de productos: empresas con productos nuevos (para la empresa o para el mercado nacional o mercado internacional), o productos significativamente mejorados (OECD, 2005).Innovación de procesos: empresas con procesos nuevos o procesos significativamente mejorados (OECD, 2005)

| Sector | Innovación | de | Innovación de |

| productos | | Procesos |

| Empresas de Manufactura | 33% | | 37% |

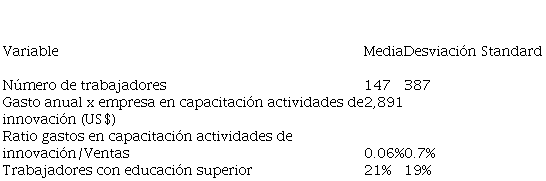

La Tabla 6 se muestran resultados descriptivos de las variables número de trabajadores, gastos en actividades de innovación y trabajadores con educación superior.

Tabla 6

Resultados descriptivos de variables de empresas de manufacturas (periodo 2012 a 2014)

| Variable | Media | Desviación Standard |

| | |

| Número de trabajadores | 147 | 387 |

| Gasto anual x empresa en capacitación actividades de | 2,891 | |

| innovación (US$) | | |

| Ratio gastos en capacitación actividades de | | |

| innovación/Ventas | 0.06% | 0.7% |

| Trabajadores con educación superior | 21% | 19% |

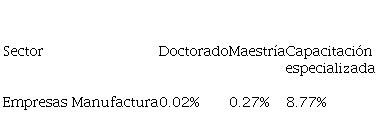

En la Tabla 7 se muestra el personal de las empresas que ha recibido formación y capacitación especializada. Y en la Tabla 8 las empresas que apoyaron la formación y capacitación

Tabla 7

Personal que recibió apoyo de la empresa en formación y capacitación especializada, como % del total del personal

promedio de las empresas innovadoras (periodo 2012 a 2014)

| Sector | Doctorado | Maestría | Capacitación |

| | | especializada |

| | | |

| Empresas Manufactura | 0.02% | 0.27% | 8.77% |

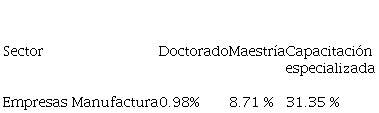

Tabla 8

Empresas que apoyaron la formación y capacitación especializada del personal, como % del total de las empresas

innovadoras (periodo 2012 a 2014)

| Sector | Doctorado | Maestría | Capacitación |

| | | especializada |

| | | |

| Empresas Manufactura | 0.98% | 8.71 % | 31.35 % |

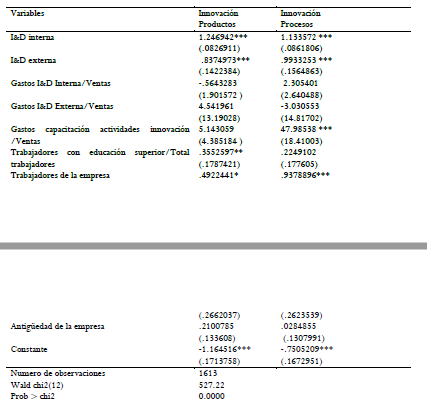

En la Tabla 9 se muestran resultados de la regresión Probit Bivariante realizada, en la cual se observa que la I&D interna e I&D externa se relaciona positivamente en forma significativa con la innovación de producto, mientras que la relación de los trabajadores con educación superior y el número de trabajadores con la innovación de producto, es positiva pero menos significativa que la I&D interna e I&D externa. Así mismo los gastos en actividades de capacitación de actividades de innovación y el número de trabajadores se relacionan positivamente con la innovación de procesos en forma significativa.

La diferencia de porque las variables del capital humano no impactan en forma igual en la innovación de productos e innovación de procesos es porque la innovación de productos requiere de conocimientos específicos y capacidades especificas (Ruiz-Pava & Forero-Pineda, 2018). En el caso de empresas de manufacturas los conocimientos de los trabajadores con educación superior inciden en la innovación de productos no así la capacitación en actividades de innovación que no es significativa para la innovación de productos pero si para la innovación de procesos.

Tabla 9

Resultados regresión Probit Bivariante

Nota: *p⩽0.1; **p ⩽ 0.05; *** p ⩽ 0.01

Nota: *p⩽0.1; **p ⩽ 0.05; *** p ⩽ 0.01

IV. DISCUSIÓN DE RESULTADOS

Los resultados muestran que las empresas de manufacturas ecuatorianas siguen el siguiente comportamiento: Un porcentaje bajo de empresas con actividades de I&D interna (21.8%) e I&D externo (5.5%) y con nivel bajo de gastos en I&D interna y externa (0,08%) del PIB apoyados principalmente por gastos en otras actividades de innovación como la adquisición de maquinarias y equipos y otras actividades (0,57%) del PIB, yapoyados por el capital humano (21 % en trabajadores con educación superior y 0,06 gastos en capacitación en actividades de innovación/ventas).

Este comportamiento es acorde a lo descrito por Zanello et al. (2016) que mencionó que las empresas de los países en desarrollo tiene mayor tendencia a la adquisición de tecnología externa y gastar en otras actividades de innovación como la adquisición de maquinarias y equipos, en vez de realizar I&D interna debido a los costos que demanda la innovación, lo riesgosa que es la innovación y los problemas de apropiabilidad, además Zanello et al. (2016) reveló deficiencias en los conocimientos técnicos del personal en las empresas de los países en desarrollo. Similar comportamiento ha sido descrito por Goedhuys y Veugelers (2012) sobre Brasil en que las compañías se apoyan para alcanzar la innovación tanto en I&D interna como en adquisición de tecnología externa y principalmente en otras actividades de innovación como la adquisición de maquinaria y equipos.

Los resultados de la investigación demuestran que las actividades de I&D interna e I&D externa de las empresas de manufacturas ecuatorianas se relacionan positivamente en forma significativa con la innovación de productos y procesos que estas empresas alcanzan, acorde a la teoría existente la I&D interna e I&D externa es la fuente principal de la innovación (Amara & Landry, 2005; Rodríguez et al., 2017) en base a esta relación significativa encontrada se menciona que la baja cantidad de empresas de manufactura con I&D interna (21.8%) e I&D (5.5%) incide en los bajas cantidades de empresas de manufacturas innovadoras de productos (33%) e innovadoras de procesos (37%) que existe.

Por otro lado la baja inversión en gastos de I&D (interna y externa) en las empresas de manufactura (0.08 % del PIB) las limita a estas empresas al desarrollo de tecnologías y conocimientos y a mejorar su capacidad de absorción, y las limita en su potencial innovador. De acuerdo a datos del INEC (2016) todas las empresas ecuatorianas (las de manufacturas y otras) alcanzan al 0.19% del PIB en gastos de I&D interna y externa, estos porcentajes son más bajos si los comparamos los valores de I&D como porcentaje del PIB del Banco Mundial (2019) que muestra valores de gastos I&D en Chile (0,36% del PIB), Brasil (1.27% del PIB), Colombia (0.24% del PIB), Costa Rica (0.46 % del PIB). La literatura especializada muestra que los incrementos en gastos en I&D contribuyen a la innovación de productos y servicios (Laursen & salter, 2006) las empresas con fuertes gastos en I&D adquieren fuertes capacidades internas para absorber el conocimiento externo e incrementar el potencial innovador (Chen, Guo, Huang, & Zhu, 2011), los gastos en I&D representan la intensidad de Investigación y desarrollo constituyen nuevas capacidades y conocimiento tecnológico (Lin & Chen, 2006). Al existir bajos niveles de gastos en I&D las empresas de manufacturas del Ecuador se ven limitadas en adquirir nuevas capacidades, conocimiento tecnológico y mejorar su capacidad de absorción lo cual influye en su potencial innovador.

En relación a las variables del capital humano, los resultados encontrados muestran que la variable total de trabajadores de la empresa que representa el stock de conocimientos de la empresa, muestra resultados similares a los encontrados por Sánchez et al. (2014) en España, mientras que la variable trabajadores con educación superior tiene relación significativa con la innovación de productos lo que es similar a lo encontrado por Sánchez et al. (2014) en España, McGuirk et al.(2015) en Irlanda y Van Uden, Knoben, y Vermeulen (2014) en Kenya. Por otra parte la variable Capacitación en actividades de innovación en las empresas de manufacturas del Ecuador no es significativa para la innovación de productos pero si significativa para la innovación de procesos, en la literatura se muestra que esta variable muestra resultados contradictorios Koroglu y Eceral. (2015) en Turkia no encontraron relación entre la capacitación y el desempeño innovador mientras que Sánchez et al (2014) en España y Van Uden (2014) en Kenia si encuentran una relación positiva entre la capacitación y el desempeño innovador.

Por las relaciones encontradas se menciona que las empresas de manufactura con una media del 21% de trabajadores con educación superior (universitaria y técnica/tecnológica completa) incide en la innovación de productos, mientras que los gastos de capacitación/ventas son muy bajos y no inciden en la innovación de productos pero si en la innovación de procesos.

Los resultados muestran que las empresas de manufacturas ecuatorianas siguen el siguiente comportamiento: Un porcentaje bajo de empresas con actividades de I&D interna (21.8%) e I&D externo (5.5%) y con nivel bajo de gastos en I&D interna y externa (0,08%) del PIB apoyados principalmente por gastos en otras actividades de innovación como la adquisición de maquinarias y equipos y otras actividades (0,57%) del PIB,

yapoyados por el capital humano (21 % en trabajadores con educación superior y 0,06 gastos en capacitación en actividades de innovación/ventas).

V.CONCLUSIONES

Las siguientes conclusiones se obtienen de la Investigación:

(1)La I&D interna y externa se relaciona positivamente con la innovación de productos y procesos en las empresas de manufacturas del Ecuador, mientras que los gastos I&D interna y gastos I&D externa no se relaciona con la innovación de productos y procesos en las empresas de manufacturas del Ecuador

(2)Referente al Capital humano se concluye que los trabajadores con educación superior se relacionan positivamente con la innovación de productos y los gastos de capacitación en actividades de innovación se relacionan positivamente con la innovación de procesos. El número de trabajadores de la empresa que representa el stock de conocimientos existente en la empresa, se relaciona positivamente con la innovación de productos y procesos.

Las siguientes implicaciones prácticas se derivan de estos resultados obtenidos:

(1)Los Gerentes y Administradores de las empresas de manufactura ecuatoriana pueden incrementar el potencial innovador de sus empresas implementando la I&D interna o externa las empresas que no realizan estas actividades e incrementando la I&D interna e I&D externas las empresas que la realizan.

(2)Los Gerentes y Administradores de las empresas de manufactura ecuatoriana pueden incrementar el potencial innovador de sus empresas incrementando los gastos en I&D, los cuales están muy bajos con relación al PIB y limitan al desempeño innovador de las empresas.

(3)Los Gerentes y Administradores de las empresas de manufacturas pueden incrementar el potencial innovador de sus empresas incrementando el capital humano de su personal a través de incrementar la capacitación en actividades de innovación e incrementar el personal con educación superior

Los resultados de la presente investigación deben considerarse limitados debido a que aunque los datos de la última encuesta nacional del Ecuador del año 2015 contiene datos del periodo 2012 al 2014, los resultados de la innovación deben observarse a través del tiempo por lo que serán necesarios estudios futuros longitudinales para observar las diferentes relaciones examinadas en este estudio.

Dentro de las implicaciones prácticas algunas recomendaciones de políticas nacionales sobre innovación se mencionan:

(1)Que Ecuador realice la encuesta nacional de actividades de innovación en forma periódica cada dos a tres años como lo realizan algunos países de América. Las últimas encuestas nacionales realizadas son del año 2013 y año 2015. Las encuestas nacionales de innovación constituyen un instrumento adecuado para examinar el potencial innovador de las empresas de un país y la capacidad de analizar las principales variables que inciden en ese potencial innovador de las empresas.

(2)Que los gastos de Investigación y desarrollo (I&D) que realizan las empresas y los gastos de capacitación en actividades de innovación esté relacionada a las ventas de las empresas, así las industrias que más ventas producen y contribuyen al PIB aportaran con mayores niveles de gastos de I&D y gastos en capacitación lo que incrementará el potencial innovador de las empresas.

Agradecimientos

El autor agradece a la Universidad Católica de Santiago de Guayaquil por el apoyo a sus investigaciones

REFERENCIAS

Agostini, L., Nosella, A., & Filippini, R. (2017). Does intellectual capital allow improving innovation performance? A quantitative analysis in the SME context. Journal of Intellectual Capital, 18(2), 400-418.

Aleknavičiūtė, R., Skvarciany, V., & Survilaitė, S. (2016). The Role of Human Capital for National Innovation Capability in Eu Countries. Economics and Culture, 13(1), 114-125.

Amara, N., & Landry, R. (2005). Sources of information as determinants of novelty of innovation in manufacturing firms: evidence from the 1999 statistics Canada innovation survey. Technovation, 25245- 259.doi:10.1016/S0166-4972(03)00113-5.

Appio, F.P., Martini, A., Messeni Petruzzelli, A., Neirotti, P., Van Looy, B. (2017). Search mechanisms and innovation: an analysis across multiple perspectives. Technol. Forecast. Soc. Chang. 120, 103– 116.

Banco Mundial (2019). Gasto en Investigación y desarrollo (I&D) como porcentaje del PIB. Descargado de https://datos.bancomundial.org/indicador/GB.XPD.RSDV.GD.ZS?view=chart

Bayona-Saez, C., Cruz-Cázares, C., García-Marco, T., & Sánchez García, M. (2017). Open innovation in the food and beverage industry. Management Decision, 55(3), 526-546.

Carter, A. P. (1989). “Knowhow Trading as Economic Exchange.” Research Policy 18: 1-9

Caloghirou, Y., Giotopoulos, I., Korra, E., & Tsakanikas, A. (2018). How do employee training and knowledge stocks affect product innovation?. Economics of Innovation and New Technology, 27(4), 343-360.

Cabrilo, S., Kianto, A., & Milic, B. (2018). The effect of IC components on innovation performance in Serbian companies. VINE Journal of Information and Knowledge Management Systems, 48(3), 448-466.

Cassiman, B., & R. Veugelers (2006). In Search of complementarity in innovation strategy: Internal R&D and external knowledge acquisition, Management Science, 52(1), 68–82.

Cohen, W. M., & Levinthal, D. A. (1990). Absorptive capacity: A new perspective on learning and innovation. Administrative science quarterly, 128-152.

Chesbrough, H. & Bogers M (2014). “Explicating Open Innovation: Clarifying an Emerging Paradigm for Understanding Innovation.” In New Frontiers in Open Innovation, edited by H. Chesbrough, W. Vanhaverbeke, and J. West, 3–28. Oxford: Oxford University Press.

Chen, J., Guo, Y., Huang, S., Zhu, H. (2011). The determinants of the choice of innovation source for Chinese firms. Int. J. Technol. Manage. 53 (1), 44–68.

Chen, Y., Vanhaverbeke, W., & Du, J. (2016). The interaction between internal R & D and different types of external knowledge sourcing: an empirical study of C hinese innovative firms. R&D Management, 46(S3), 1006-1023.

Cinnirella, F., & Streb, J. (2017). The role of human capital and innovation in economic development: evidence from post-Malthusian Prussia. Journal of economic growth, 22(2), 193-227.

Criscuolo, P., Laursen, K., Reichstein, T., & Salter, A. (2018). Winning combinations: search strategies and innovativeness in the UK. Industry and Innovation, 25(2), 115-143

Díaz-Díaz, N. L., & de Saá Pérez, P. (2014). The interaction between external and internal knowledge sources: an open innovation view. Journal of Knowledge Management, 18(2), 430-446.

Koroglu, B. A., & Eceral, T. O. (2015). Human capital and innovation capacity of firms in defense and aviation industry in Ankara. Procedia-Social and Behavioral Sciences, 195, 1583-1592.

González, X., Miles-Touya, D., & Pazó, C. (2016). R&D, worker training and innovation: firm-level evidence. Industry and Innovation, 23(8), 694-712.

Gómez, J., Salazar, I., & Vargas, P. (2016). Sources of Information as Determinants of Product and Process Innovation. PloS one, 11(4), e0152743.

Goedhuys, M., & Veugelers, R. (2012). Innovation strategies, process and product innovations and growth: Firm-level evidence from Brazil. Structural change and economic dynamics, 23(4), 516-529.

INEC (2016). Encuesta nacional de actividades de innovación: 2012-2014. Metodología. Descargado de: http://www.ecuadorencifras.gob.ec/documentos/web- inec/Estadisticas_Economicas/Ciencia_Tecnologia-ACTI/2012- 2014/Innovacion/MetodologIa%20INN%202015.pdf

Laursen, K., & Salter, A. (2006). Open for innovation: The role of openness in explaining innovation performance among U.K. manufacturing firms. Strategic Management Journal, 27(2), 131-150

Laursen, K., & Salter, A. J. (2014). The paradox of openness: Appropriability, external search and collaboration. Research Policy, 43(5), 867-878

Leiponen, A., & Helfat, C. E. (2010).Innovation objectives, knowledge sources, and the benefits of breadth.Strategic Management Journal, 31(2), 224.

Lefebvre, V. M., De Steur, H., & Gellynck, X. (2015). External sources for innovation in food SMEs. British Food Journal, 117(1), 412-430.

Lin, B.W. y Chen, C.J. (2006). Fostering product innovation in industry networks: the mediating role of knowledge integration. International Journal of Human Resource Management, 17(1), 155-173.

Ma, L., Zhai, X., Zhong, W., & Zhang, Z. X. (2019). Deploying human capital for innovation: A study of multi-country manufacturing firms. International Journal of Production Economics, 208, 241-253.

McGuirk, H., Lenihan, H., & Hart, M. (2015). Measuring the impact of innovative human capital on small firms’ propensity to innovate. Research Policy, 44(4), 965-976.

OECD. (1998). Human Capital Investment An international Comparison: An international Comparison. OECD

Publishing, 116p. Available from http://www.oecd-ilibrary.org/education/human- capitalinvestment_9789264162891-en

OECD (2005): Oslo Manual: Guideliness for Collecting and Interpreting Innovation Data, 3d. ed., OECD/EC

OECD. (2018). Oslo Manual: Guideliness for Collecting and Interpreting Innovation Data, 4d. ed., OECD/EC

Pejić Bach, M., Lojpur, A., Peković, S., and Stanovčić, T. (2015). The Influence Of Different Information Sources On Innovation Performance: Evidence From France, The Netherlands And Croatia. South East European Journal of Economics and Business 10(2):89-101.

Penrose, E. T. (1959). The theory of the growth ofthe firm. New York: Sharpe.

Rodriguez, M., Doloreux, D., & Shearmur, R. (2017). Variety in external knowledge sourcing and innovation novelty: Evidence from the KIBS sector in Spain. Technovation, 68, 35-43.

Rupietta, C., & Backes-Gellner, U. (2019). Combining knowledge stock and knowledge flow to generate superior incremental innovation performance—Evidence from Swiss manufacturing. Journal of Business Research, 94, 209-222.

Ruiz-Pava, G., & Forero-Pineda, C. (2018). Internal and external search strategies of innovative firms: the role of the target market. Journal of Knowledge Management.

Sánchez Muñoz, P., López López, A., & Salazar Elena, J. C. (2014). Management of intellectual capital and innovative performance. Results for Spain from PITEC. Spanish foundation for science and technology (FECYT).

Sung, S. Y., & Choi, J. N.(2018). Effects of training and development on employee outcomes and firm innovative performance: Moderating roles of voluntary participation and evaluation. Human Resource Management.

Grant, R. M. (1996). Toward a knowledge‐ based theory of the firm. Strategic management journal, 17(S2), 109-122.

Referencias

Urgal, B., Quintás, M. Á., & Tomé, R. A. (2011). Conocimiento tecnológico, capacidad de innovación y desempeño innovador: el rol moderador del ambiente interno de la empresa. Cuadernos de Economía y Dirección de la Empresa, 14(1), 53-66.

Referencias

Van Uden, A., Knoben, J., & Vermeulen, P. (2014). Human capital and innovation in developing countries: A firm level study. Institute for Management Research, Nijmegen Institute for Management Research. Radboud University. The Netherlands.

Referencias

Von Briel, F., Schneider, C., & Lowry, P. B. (2019). Absorbing Knowledge from and with External Partners The Role of Social Integration Mechanisms. Decision Sciences, 50(1), 7-45

Referencias

Wernerfelt, B. (1984). A resource‐ based view of the firm. Strategic management journal, 5(2), 171-180.

Referencias

Zanello, G., Fu, X., Mohnen, P., & Ventresca, M. (2016). The creation and diffusion of innovation in developing countries: A systematic literature review. Journal of Economic Surveys, 30(5), 884-912

West, J., & Bogers, M. (2014). Leveraging external sources of innovation: a review of research on open innovation. Journal of Product Innovation Management, 31(4), 814- 831.

Zulfiqar, F., & Thapa, G. B. (2018). Determinants and intensity of adoption of “better cotton” as an innovative cleaner production alternative. Journal of Cleaner Production, 172, 3468-3478.

Morgan, T., Obal, M., & Anokhin, S. (2018). Customer participation and new product performance: Towards the understanding of the mechanisms and key contingencies. Research Policy, 47(2), 498-510.

Neuman, W. L. (2013). Social research methods: Qualitative and quantitative approaches. Pearson education.

(1)

(1) (2)

(2) [1]

[1] [2]

[2]