Resumen: Ecuador posee actualmente uno de los sectores bancarios más sólidos y mejor regulados de la región. Sin embargo, no es posible una efectiva comparación de la información financiera debido a diferencias entre la normativa impuesta localmente y la normativa aceptada a nivel internacional. El objetivo de esta investigación es ilustrar el impacto que puede generar la aplicación de la normativa internacional diseñada para instrumentos financieros (NIIF 9). El enfoque del estudio es determinar la pérdida crediticia esperada (PCE) en una cartera de créditos simulada de los segmentos de crédito comercial prioritario y crédito productivo. Los resultados obtenidos indican variaciones significativas en los principales indicadores financieros de la institución como la rentabilidad por activos (ROA) y rentabilidad por patrimonio (ROE). Se concluye que, contar con mejor información financiera permitiría un mejor análisis del sector para usuarios nacionales e internacionales de los estados financieros, resultando en nuevas estrategias de innovación y mayor inversión privada.

Palabras clave: Banca, Crédito, Instrumentos financieros, Provisiones, Inversión privada, Pérdidas crediticias esperadas.

Abstract: Currently, Ecuador has one of the strongest and well-regulated banking sectors in the region. However, an effective comparison of financial information is not possible due to differences between locally imposed regulations and internationally accepted regulations. The objective of this research is to illustrate the impact of the application of international standards for financial instruments (IFRS 9). The focus of the study is to determine the expected credit loss (PCE) in a loan based simulated portfolio for the priority commercial credit and productive credit segments. Results indicate variations in the main financial ratios of the institution, such as return on assets (ROA) and return on equity (ROE). In conclusion, better financial information would allow a better analysis of the sector for national and international users of the financial statements, resulting in new strategies, innovation and greater private investment.

Keywords: Banking, Loan, Financial instruments, Provisions, Private investment, Expected credit loss.

Impacto Contable, Financiero y Tributario de la NIIF 9 en la Cartera de Créditos de una Institución Financiera del Ecuador

Accounting, Financial and Tax Impact of IFRS 9 in the Loan Portfolio of a Financial Institution of Ecuador

Recepción: 26 Septiembre 2018

Aprobación: 26 Noviembre 2018

Como resultado de la crisis bancaria de 1999, Ecuador atravesó un proceso de desaceleración económica que afectó a la población. El principal afectado: el sector financiero. Debido a esto, fue necesaria una reestructuración de la moneda en uso, cambiando así el sucre por el dólar estadounidense. La dolarización devolvió la estabilidad económica al país, en conjunto con una política de administración monetaria de mayor solidez.

Para evitar que se repitiera el descontrol financiero, con el pasar de la siguiente década, la política monetaria fue regida por el Banco Central del Ecuador y por la Ley General de Instituciones del Sistema Financiero; permitiendo al público en general recuperar la confianza en nuestro sistema financiero en el largo plazo.

El 2 de septiembre de 2014, la Asamblea Nacional aprueba el Código Orgánico Monetario y Financiero (COMF), con la creación de la Junta de Política y Regulación Monetaria y Financiera (JPRMF). A partir de este momento, la regulación del sistema financiero pasa a manos del ente regulador antes mencionado, encargado de emitir resoluciones a través de las cuales se ha regido el sistema financiero los últimos años. Las mencionadas resoluciones son consolidadas y actualizadas constantemente en la “Codificación de Resoluciones Monetarias, Financieras, de Valores y de Seguros”.1

Como tal, si bien es cierto poseemos hoy en día un sistema financiero sólido, basado en una economía real. Sin embargo, es necesario recalcar que la Superintendencia de Bancos (SB) exige a las instituciones del sistema financiero la aplicación de la normativa expedida por la JPRMF por encima de las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Contabilidad (NIC).

El resultado se traduce en que los estados financieros presentados por los bancos en el Ecuador difieran significativamente con aquellos presentados bajo las NIIF. Esto es, una afectación directa a las características cualitativas de mejora como comparabilidad y comprensibilidad.

Por un lado, la mejora de la presentación de la información financiera a través de la aplicación de la normativa internacional permitiría a los inversionistas (usuarios de los estados financieros) realizar un mejor análisis para medir la viabilidad y el rendimiento de la cartera comercial en las instituciones financieras a nivel nacional. Al permitir la comparabilidad, como atributo de mejora, se puede llegar a conocer tendencias del mercado de créditos a nivel nacional y compararlo con instituciones de otros países.

Inversionistas institucionales del exterior podrían obtener información suficiente que capte su interés para decidir qué tan rentable sería el incursionar en el mercado ecuatoriano con nuevos productos y/o servicios, fomentando el crecimiento y la innovación del sistema financiero nacional.

Es preciso mencionar que los bancos tienen un límite para colocar recursos en el mercado debido a los requerimientos de los indicadores de liquidez establecidos por las buenas prácticas internacionales y regulaciones locales. La aplicación de la NIIF 9 podría permitir a los bancos incrementar sus líneas de crédito bajo conservadoras consideraciones, diferentes a la normativa local.

Debido a que en Ecuador no se aplica las NIIFs para la contabilización de la información financiera de los bancos y se fundamenta en: el libro 1, título XI, capítulo IV, artículo 1 de la Codificación de Normas de la Superintendencia de Bancos (SB) indica que «Las entidades bajo el control de la Superintendencia de Bancos se someterán y aplicarán las normas contables dispuestas por el organismo de control, contenidas en los Catálogos de Cuentas y en la Codificación de Resoluciones de la Superintendencia de Bancos; en lo no previsto por dichos catálogos, ni por la citada codificación, se aplicarán las Normas Internacionales de Información Financiera “NIIF’s”».

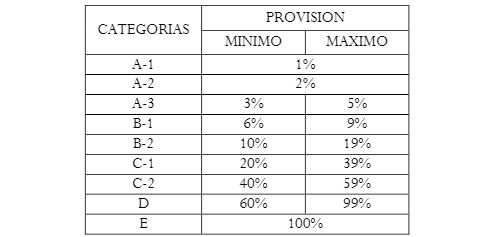

En Ecuador, en lugar de aplicar NIIF 9, la constitución de provisiones se basa en la Codificación de Resoluciones establecida por la Junta, Sistema Monetario y Financiero, capitulo XVIII: Calificación de activos de riesgo y constitución de provisiones por parte de las entidades de los Sectores Financiero Público y Privado bajo el control de la Superintendencia de Bancos; en el que también se menciona como identificar los tipos de segmento de crédito, el tratamiento contable y las provisiones que deben hacerse a cada uno dependiendo de la calificación que ameriten tener. A continuación, se detalla la tabla de provisiones de la “Sección III: Constitución de Provisiones”:

Porcentaje para la Constitución de Provisiones

Fuente: Codificación Resoluciones JPRMF Elaboración: Los autores.

La normativa tributaria local aplicada en el presente estudio es la siguiente.

-

Código Tributario2

-

Ley de régimen tributario Interno3

-

Reglamento de aplicación a la ley de régimen tributario interno4

-

Resoluciones expedidas por la administración tributaria

-

Resoluciones expedidas por la JPRMF

-

Ley reformatoria para la equidad tributaria

Dentro del análisis de los resultados, se ejemplificará la conciliación tributaria desde la perspectiva actual comparada con la perspectiva de la aplicación de la NIIF 9, la cual se basa en el artículo 46 del Reglamento de LORTI, donde se indica cómo obtener la base imponible.

Otro concepto que formará parte del análisis es el de los gastos deducibles y no deducibles, según la LORTI. La particularidad del sistema financiero, es que ciertos gastos serán deducibles (art. 28 #3 del Reglamento LORTI) según lo que indica las resoluciones de la JPRMF. Un ejemplo claro es la deducibilidad de las provisiones.

Las provisiones de cartera de créditos es un tema que se ha venido discutiendo desde hace varios años por diferentes investigadores y organismos, en el cual se requiere que la información financiera cumpla con dos objetivos: para los reguladores, que brinde seguridad y estabilidad; y para los emisores de las normas contables, que estas estimaciones sean confiables y comparables. Se espera que en el futuro se puedan conciliar las diferencias entre estos dos objetivos, aunque algunos sugieren que deberían informarse las dos estimaciones, según NIIF y según reguladores, con el fin de evitar la distorsión de los Estados Financieros. Mientras que otros investigadores indican que es mejor que los reguladores reemplacen sus modelos de provisión y se adapten al modelo de pérdidas crediticias esperadas de las normas y que, por consiguiente, se eliminaría la necesidad de informar las dos estimaciones (Peterson & Outa, 2017; Gaston & Song, 2014; Balla, Rose, & Romero, 2012).

Dado que la normativa local y la normativa internacional es similar para el reconocimiento inicial y la medición posterior, el impacto principal resultante del presente estudio analiza la variación del deterioro de valor del activo financiero principal (cartera de créditos).

La NIIF 9 (IASB, 2014) indica que el enfoque del deterioro de valor, ya no es necesario que ocurra un suceso relacionado con el crédito antes de que se reconozcan las pérdidas crediticias. En su lugar, una entidad contabilizará siempre las pérdidas crediticias esperadas, así como los cambios en dichas pérdidas crediticias esperadas. El importe de las pérdidas crediticias esperadas se actualiza en cada fecha de presentación para reflejar cambios en el riesgo crediticio desde el reconocimiento inicial y, por consiguiente, se proporciona información más oportuna sobre las pérdidas crediticias esperadas. Establece que, en cada fecha de presentación, una entidad deberá medir la corrección de valor de las pérdidas de un instrumento financiero por un importe igual a las pérdidas crediticias esperadas durante el tiempo de vida del activo, si el riesgo crediticio del instrumento se ha incrementado de manera significativa desde su reconocimiento inicial.

Si el riesgo de crédito de un instrumento no ha incrementado significativamente desde su reconocimiento inicial, la entidad deberá medir la corrección de valor siendo esta el importe por pérdidas crediticias esperadas para los próximos 12 meses.

La metodología de investigación utilizada es de tipo cuantitativo (Rodríguez & Valldeoriola, 2009) porque se revisan teorías existentes y se utilizan objetos observables con el propósito de conocer y explicar la realidad, en este caso, de la aplicación de la normativa internacional en el sistema financiero ecuatoriano, para efectuar predicciones. Se utilizan herramientas estadísticas y matemáticas para obtener los resultados.

La hipótesis que se plantea es ¿Qué impacto financiero, contable y tributario tendría, en el sistema financiero, introducir la NIIF 9: Instrumentos financieros en Ecuador? Para probar la hipótesis, se realiza una comparación de cálculo de provisión de cartera según la normativa vigente con la normativa internacional.

El Comité Global de Políticas Públicas (2016) de representantes de las seis grandes firmas de contabilidad propone formas de implementación de los requerimientos de deterioro de la NIIF 9 en los bancos. El mismo, establece un enfoque sofisticado para la metodología de las pérdidas de crédito esperadas, en base a las mejores prácticas regulatorias de la industria, basando la medición de PCE en cuatro componentes:

- 1. Probabilidad de no pago [Probability of Default (“PD”)]

- 2. Exposición ante el no pago [Exposure at Default (“EAD”)]

- 3. Pérdida dada el no pago [Loss Given Default (“LGD”)]

- 4. Tasa de Descuento (aplicada en LGD)

El periodo de estimación del PCE se basa en el supuesto del incremento significativo de riesgo de crédito (RC), desde su reconocimiento inicial o desde la última presentación de estados financieros. De acuerdo a lo establecido la NIIF 9 (2014) y Basilea (2015), hemos considerado el reconocimiento de los siguientes 12 meses (Fase 1: sin incremento significativo del RC) para aquellas operaciones sin mora o con una mora menor a 30 días, y el resto de la vida útil del activo (Fase 2: incremento significativo del RC) para aquellas con una mora entre 31 y 90 días. Aunque es poco común en los segmentos de crédito concedidos de nuestro enfoque, se considerará también una pérdida esperada al 100% (Fase 3: eventos de deterioro severos) para operaciones con mora mayor a 90 días.

Adicional, en nuestro análisis tomamos como referencia una importante institución financiera de Chile cuyas políticas contables establecen que, aunque no exista deterioro alguno, el PCE debe ser 0.5%, indistinto del caso. Consideramos esto una buena práctica a implementar en nuestro modelo. Para acoplar el mencionado porcentaje en nuestro entorno económico, comparamos el riesgo país promedio para el año 2017 de Chile y Ecuador, concluyendo que Ecuador poseía 4.77 veces más riesgo. Por tanto, el porcentaje de LGD mínimo considerado como adecuado para nuestro modelo resultó en 2.39% para mantener una postura conservadora en cuanto a parámetros de solvencia.

En base a las consideraciones y componentes antes mencionados hemos creado un modelo integrando las variables que intervienen en el proceso de concesión de un crédito, la determinación de sus riesgos y su posible deterioro como activo financiero.

Para nuestro análisis, se identificaron los datos generales del crédito concedido, como: monto, tasa de interés efectiva, saldo al corte, periodicidad de pago y vencimiento; obtuvimos un listado financiero que incluía: monto de garantías constituidas por operación y/o cliente, y calificación de riesgo del cliente. Para estimar los gastos legales del proceso se utilizaron valores razonables, o de mercado, de acuerdo a la gestión legal pertinente para cada caso individual.

La obtención del monto a provisionar por operación de crédito, se basa en la combinación propuesta por el GPPC (2016) en su metodología cálculo del PCE, ilustrada en la fórmula 2.1, resultado de la multiplicación de los tres componentes principales antes mencionados. La forma de cálculo de los tres componentes de la ecuación (1) se detalla a continuación.

(1)

(1)La NIIF 9 indica que para el cálculo de este componente se debe usar una metodología reconocida a nivel global, refiriéndose a un método estadístico robusto y usado estudios previos.

Basados en lo requerido por la normativa aplicaremos el análisis de las probabilidades de cambio de una calificación de riesgo a otra. Esto se logra con matrices de transición también conocidas como “matrices de migración de crédito” que, como lo señala la calificadora de riesgos Pacific Credit Ratings (PCR) en su estudio “Matrices de transición de crédito / incumplimiento (2016), son una herramienta clave al momento de realizar un análisis del riesgo crediticio”.

PCR (2016) menciona además que: “En el campo regulatorio, el nuevo Acuerdo de Basilea requiere estimaciones de capital de acuerdo con el comportamiento de la migración de calificación. Respecto a las inversiones, estas matrices permiten la comparación y el pronóstico del nivel de exposición a pérdidas causadas por incumplimiento y devaluación debido a movimientos de difusión crediticia. Consecuentemente, son puntos cardinales para aplicaciones financieras tales como la administración de riesgo de portafolio o la valuación de bonos e instrumentos derivados”.

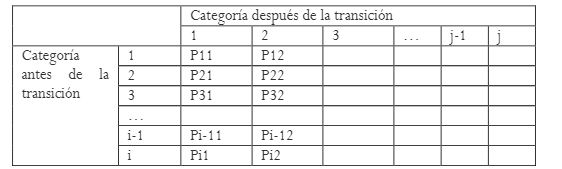

La modelación de una matriz de transición se detalle a continuación.

Matriz de Transición

Fuente: Superintendencia de Bancos Elaboración: Los autores

- 1. La primera columna de lado izquierdo se detalla las calificaciones de riesgo al inicio del periodo, basados en los créditos otorgados en número de operaciones.

- 2.

En primera fila se detallará las calificaciones de riesgo al final del periodo.

En primera fila se detallará las calificaciones de riesgo al final del periodo

- 3. La intersección son las calificaciones de riesgo que se mantuvieron.

- 4. Las probabilidades debajo de la intersección significan la probabilidad de que las calificaciones mejoren.

- 5. Las probabilidades por encima de la intersección significan la probabilidad de que las calificaciones empeoren.

Las matrices de transición tienen ciertas condiciones para su desarrollo:

-

No puede haber elementos negativos, es decir, Pij > 0

-

La suma de cada fila debe ser igual a 1.

-

Pij representa la fracción de créditos que después de un periodo tendrá calificación j.

-

Para obtener Pij se dividirá el número de créditos que se movieron a la categoría ij para el número de créditos que iniciaron en la categoría i. 𝑃𝑖𝑗 = 𝑁𝑖𝑗𝑁𝑖 . Es decir, es la probabilidad de que un deudor con la calificación crediticia i pueda moverse a otra calificación crediticia j en un periodo de tiempo dado.

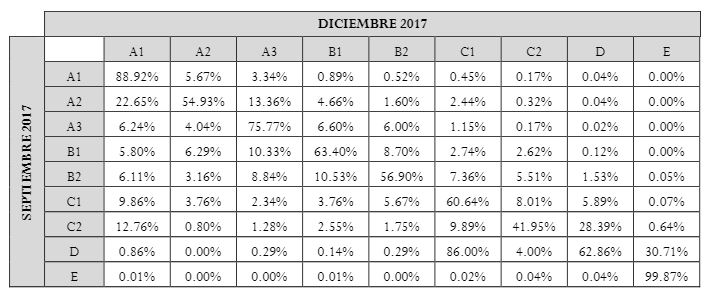

En este caso, usamos la información histórica procesada y consolidada por la Superintendencia de Bancos. En un informe trimestral de riesgo de cartera, se indica un histórico de cambios en las calificaciones de riesgo para cada segmento de cartera para todo el sistema financiero bancario nacional. Dado nuestro enfoque, nos concentramos en las transiciones de créditos comerciales prioritarios y productivos al 31 de diciembre del 2017. En la tabla 3.1.1 se detalla el consolidado de valores usados el modelo propuesto.

Matriz de Transición a diciembre 2017

Fuente: Superintendencia de Bancos. Elaborado por: Los autores.

Al realizar los pasos descritos en el procedimiento, consideramos la suma de las probabilidades de que una calificación baje. Por ejemplo, si es una calificación A3, debería sumarse por arriba de la intersección las probabilidades de que exista una transición de A3 hacia B1, B2, C1, C2, D o E.

Para este ejemplo, la PD resultaría en 13.94% sumando desde la intersección hacia el resto de calificaciones menores.

Conocida como la exposición en riesgo, es uno de los componentes necesarios en el cálculo para encontrar la pérdida esperada y un posible requerimiento de capital / liquidez por parte de la institución financiera. Es definida por la NIIF 9 como la deuda pendiente de pago al momento de darse el incumplimiento del cliente. Casi siempre la exposición de una operación coincide con el saldo de la misma. Mide la exposición actual y las futuras durante la vida de la operación.

En nuestro análisis, se toman los flujos de efectivo contractuales que la institución espera recibir durante el resto de la vida útil del activo financiero. Es decir, la exposición vendría a ser la totalidad de los dividendos (capital más intereses) pendientes que tiene la institución financiera por cobrar a sus clientes a la fecha de corte establecida.

Según la NIIF 9 (2014), el LGD es la pérdida esperada de los flujos pendientes de cobro. Se calcula el valor presente de los flujos esperados netos para el periodo sobre el que se estima. Los flujos esperados netos se refieren a los flujos contractuales menos los gastos que pudieren ocasionarse para la recuperación de los mismos. El LGD se considera como una razón de los flujos no recuperados sobre la exposición al momento del incumplimiento (EAD).

Como gastos de recuperación, consideramos el cálculo de los gastos legales por exposición analizada, dependiendo el tipo de garantía y operación. Para empezar, se verifica que los valores de las garantías se encuentren avaladas por un perito autorizado. Si la garantía cubre gastos legales y valor presente de los flujos esperados a perder, no se considera una pérdida en caso de materializarse el riesgo de incumplimiento. Caso contrario, la proporción del valor no cubierto con relación al saldo remanente (EAD) se considera como porcentaje de LGD a la fecha de corte.

Por ejemplo, si mantengo un crédito cuyo saldo pendiente de cobro bordea las 60,000 U.M.; el valor presente de los flujos esperados a perder resulta en 50,000 U.M.; los gastos legales y de recuperación estimados en 7,000 U.M.; y, mantengo una garantía a favor de la institución financiera valorada razonablemente en 42,000 U.M., mi pérdida efectiva real sería de apenas 15,000 U.M. a considerar para la proporción entre el saldo remanente. Esto resulta en una razón del 25% de LGD.

Este componente es un factor determinante para el LGD por cálculo del valor presente de los flujos perdidos. En tanto que la normativa NIIF (2014) establece que en la mayoría de casos la tasa de descuento más adecuada es la tasa de interés efectiva (EIR) utilizada para el cálculo de los intereses en el préstamo. En ocasiones suele variar el porcentaje para obtener una ganancia adicional. Otras consideraciones son hechas para instrumentos financieros más avanzados; sin embargo, para nuestro modelo consideramos el EIR dada la simplicidad de los activos financieros a ser analizados.

A nivel local, después del Art. 28 del Reglamento de la LORTI, la normativa tributaria indica casos se puede aplicar los impuestos diferidos, concepto que se origina de la NIC 12 (IASB, 2010).

La normativa local tributaria es muy específica en cuando a qué casos se permite la aplicación de impuestos diferidos a diferencia de la normativa internacional que es necesario registrarlos, sin importar su validez en el país. Para que las instituciones financieras apliquen NIIF tendrían que registrar los impuestos diferidos sin importar la recuperación o no cuando el gasto sea efectuado.

Entre los casos que permite la normativa y que aplican para las entidades bancarias, que permite la normativa tributaria se encuentran:

- 1. El valor del deterioro de propiedades, planta y equipo que sean utilizados en el proceso productivo del contribuyente.

- 2. Las provisiones diferentes a las de cuentas incobrables, desmantelamiento, desahucio y pensiones jubilares patronal.

- 3. Las ganancias o pérdidas que surjan de la medición de activos no corrientes mantenidos para la venta.

- 4. Las pérdidas esperadas luego de la conciliación tributaria, de ejercicios anteriores, en los términos y condiciones establecidos en la ley y en este Reglamento.

- 5. Los créditos tributarios no utilizados, generados en períodos anteriores, en los términos y condiciones establecidos en la ley y este Reglamento.

Un punto a considerar en el análisis, es que la normativa tributaria no permite muchos pasivos por impuestos diferidos, como por ejemplo la revaluación de propiedad, planta y equipo; que, para el caso de los bancos, puede verse afectada por los bienes adjudicados y demás.

La data sometida a nuestro análisis fue una simulación de los segmentos seleccionados de la cartera de la institución financiera. Los resultados presentados son la suma total de la aplicación a cada una de las operaciones vigentes al 31 de diciembre del 2017. Los valores analizados guardaron relación con la cartera original, por tanto, las comparaciones hechas a partir de los resultados obtenidos son consideradas válidas.

Como resultado de la aplicación de modelo de pérdidas crediticias esperadas (PCE) a las operaciones vigentes a la fecha de corte, a través de la fórmula 2.1, nos encontramos con dos escenarios negativamente correlacionados, presentados a continuación.

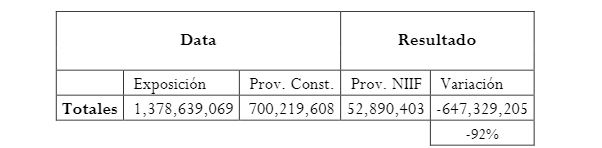

Existió un escenario de aplicación no viable, utilizando valores de provisiones y garantías totales por cliente en cada operación. Los resultados indicaron una variación negativa del 92%, significando un incremento del nivel de provisión requerido, al comparar la provisión constituida bajo normativa vs una provisión requerida por NIIF 9. Este fue considerado el escenario de aplicación válido.

Resultados escenario no viable.

Elaboración: Los autores.

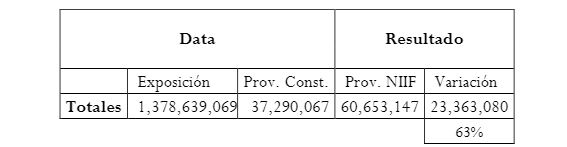

Por otro lado, también existió escenario de aplicación viable, utilizando valores de provisiones y garantías proporcionales a las operaciones, en lugar de tomar valores totales por cliente para cada operación. Los resultados indicaron una variación positiva del 63%, significando un incremento del nivel de provisión requerido, al comparar la provisión constituida bajo normativa vs una provisión requerida por NIIF 9. Este fue considerado el escenario de aplicación válido.

Resultados escenario viable 2.

Elaboración: Los autores.

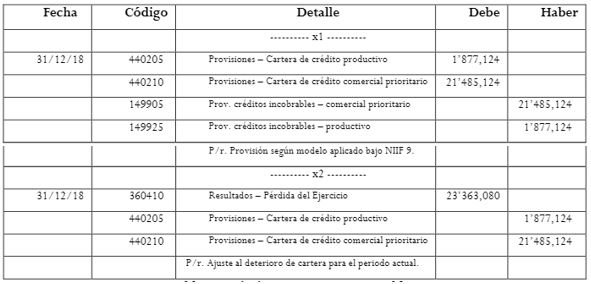

Habiéndose analizado a la fecha de corte, se presentaron las siguientes variaciones por cuenta contable, donde 1401 es comercial prioritario y 1405 es productivo.

Variaciones en cuentas contables.

Elaboración: Los autores.

Variaciones en cuentas contables.

Elaboración: Los autores.

Se consideraron los principales indicadores financieros de cartera antes y después del análisis bajo las NIIF, enfocados en la suma de las carteras comerciales prioritarias y productivas.

Indicadores Financieros

Elaboración: Los autores.

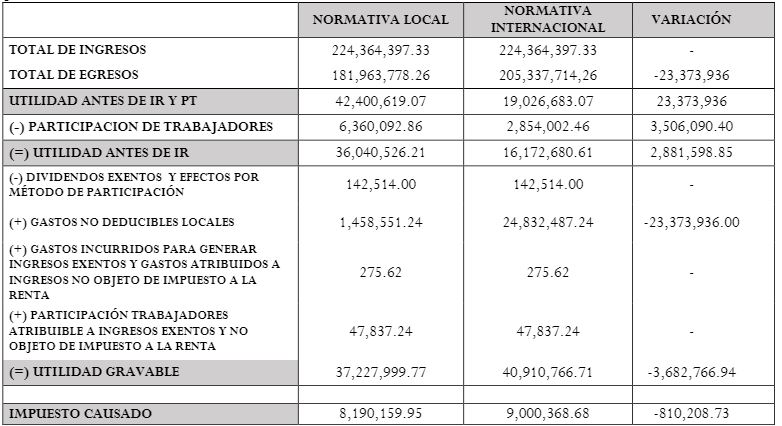

A continuación, se presenta la comparación entre una conciliación tributaria según normativa local y una aplicando NIIF.

Conciliación tributaria comparativa.

Elaboración: Los autores.

Los cálculos de la provisión de cartera según NIIF dieron como resultado un aumento de la provisión, es por ello, que los efectos tributarios son significativos debido a que, la normativa tributaria sólo permite la deducibilidad del gasto de provisión según los parámetros establecidos por la junta política monetaria y financiera, quienes son los que definen los porcentajes de provisión según el riesgo del cliente. Por lo tanto, cualquier incremento en la provisión de cartera, será considerado un gasto no deducible, y, como consecuencia de ello, se verá incrementado el impuesto a la renta causado.

Según el ejemplo indicado, el gasto aumenta 13%. Como consecuencia disminuye la utilidad a repartir a los trabajadores, aumenta el gasto no deducible en un 1702% y el impuesto causado aumenta en un 10%.

Estas implicaciones se dan debido a las normas actuales que no contemplan provisiones según NIIF, pero si en el Ecuador aceptaran las normas internacionales en el cálculo de los tributos, podrían considerar aceptar la totalidad del gasto de provisión según NIIF debido a que toma más variables reales con respecto a los préstamos que ha realizado a sus clientes.

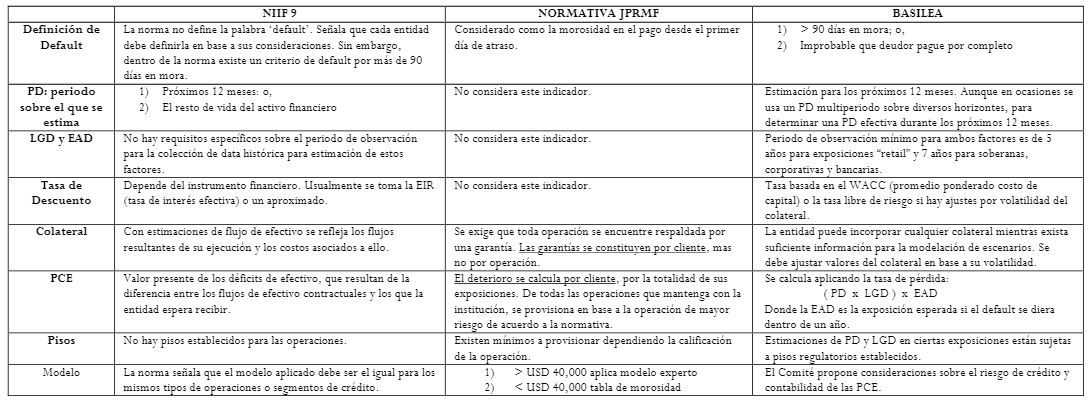

Comparación entre Normativas Bancarias

Fuente: NIIF 9, Codificación Resoluciones JPRMF, Comité de Basilea Elaboración: Los autores.

-

Sin considerar la proporcionalidad de los valores constituidos (garantías y provisiones por deterioro según normativa local), el impacto resulta en la disminución de la provisión en un 92%. Esto se debe a que la normativa local contempla garantías y provisiones constituidas por cliente, más no por operación de crédito concedida.

-

Considerando la proporcionalidad de los valores constituidos (garantías y provisiones por deterioro según normativa local), se obtiene un aumento de la provisión constituida en un 63%. Esto se traduce en un incremento de USD$ 23.3 millones de dólares en las provisiones constituidas.

-

La utilidad del ejercicio se ve directamente afectada dado el incremento del gasto por provisiones, afectando directamente los indicadores de rentabilidad de la institución.

-

Los valores proporcionales son considerados los parámetros correctos, debido a que los componentes para el cálculo de la pérdida de crédito esperada se analizan por operación.

-

En comparación con la totalidad de activos ponderados por riesgo, la variación es ínfima, por lo que el indicador del patrimonio técnico constituido (solvencia) se mantiene.

-

Las provisiones constituidas bajo NIIF 9 exceden el nivel de deducibilidad para provisiones según la normativa tributaria local.

-

A continuación, se presenta un cuadro resumen comparativo del Score de crédito realizado actualmente en las instituciones financieras versus el modelo aplicado en el presente proyecto.

La administración tributaria podría autorizad la creación de un activo por impuesto diferido para el exceso de provisiones por incobrabilidad de cartera que favorezca a las instituciones financieras. Este incentivo podría incorporarse al artículo enumerado después del art. 28 del Reglamento de la LORTI, indicando que “las provisiones de las cuentas incobrables de las instituciones financieras, que excedan al límite establecido por la junta de política monetaria y financiera, serán consideradas no deducibles en el periodo en el que se registren contablemente; sin embargo, se reconocerá un impuesto diferido por este concepto, el cual podrá ser utilizado en el momento en que el contribuyente se desprenda efectivamente de recursos para cancelar la obligación por la cual efectuó la provisión”. De esta manera, la institución podría declarar esta diferencia como un gasto no deducible en el periodo en el respectivo periodo, pero beneficiarse de la misma a futuro en caso de que el riesgo nunca se materialice y, por supuesto, cuando se haya recuperado la totalidad de los flujos contractuales.

Consideramos que este incentivo fomentaría la responsabilidad y transparencia al momento de evaluar el nivel de provisión requerido individualmente por cada una de las operaciones de la institución.

Para la institución, sería necesaria la creación de una política contable para estandarizar de manera óptima el uso de los componentes para determinar el PCE. Como en otras instituciones que aplican NIIF 9, sus políticas contables establecen cuál sería el mejor porcentaje para el PD y el LGD en base a la calificación de la operación.

Cabe recalcar que, para lograr estandarizar estos niveles de información será necesaria la aplicación de un modelo robusto para la determinación de los mencionados componentes en base a la información histórica; y para esto, la información utilizada deberá ser razonable y sustentable según lo menciona la NIIF 9.

-

Modificar las políticas de concesión de créditos de manera que sea un requisito la constitución de garantías por operación concedida. En caso de constituirse por cliente, debería considerarse un proporcional de las garantías totales para el cálculo de la pérdida crediticia esperada (PCE) de cada operación. Esto reflejará una cobertura real en cuanto a la pérdida en caso de default.

-

De aplicarse esta nueva modalidad, será necesario que se solicite autorización a la Superintendencia de Bancos para amortizar la pérdida resultante del impacto en varios periodos, de manera que los indicadores financieros no se vean gravemente afectados.

-

Evaluar los niveles de liquidez y solvencia de la institución en el corto y mediano plazo, dependiendo de la estrategia aplicada para minimizar el impacto.

Porcentaje para la Constitución de Provisiones

Fuente: Codificación Resoluciones JPRMF Elaboración: Los autores.

Matriz de Transición

Fuente: Superintendencia de Bancos Elaboración: Los autores

Matriz de Transición a diciembre 2017

Fuente: Superintendencia de Bancos. Elaborado por: Los autores.

Resultados escenario no viable.

Elaboración: Los autores.

Resultados escenario viable 2.

Elaboración: Los autores.

Variaciones en cuentas contables.

Elaboración: Los autores.

Variaciones en cuentas contables.

Elaboración: Los autores.

Indicadores Financieros

Elaboración: Los autores.

Conciliación tributaria comparativa.

Elaboración: Los autores.

Comparación entre Normativas Bancarias

Fuente: NIIF 9, Codificación Resoluciones JPRMF, Comité de Basilea Elaboración: Los autores.