Resumen: Esta investigación se centra en determinar el efecto de la gestión del capital de trabajo en la rentabilidad económica (ROA) de las empresas constructoras del Ecuador, específicamente del sector CIIU-F41 construcción de edificios durante el periodo 2012-2016. La muestra se constituye con información financiera de 312 empresas constructoras ecuatorianas organizada como datos de panel; se realiza un análisis descriptivo, de correlación de datos y se aplica un modelo econométrico de efectos fijos. Los resultados determinaron que el periodo de rotación del inventario (PRI), periodo medio de cobranzas (PMC), periodo medio de pagos (PMP), prueba ácida (PA) y el endeudamiento del activo (LEV) tienen relación negativa significativa con el ROA. Es indiscutible que la administración del capital de trabajo es una parte integral de la gestión financiera de las empresas constructoras estudiadas, por ello, la continuidad de las operaciones diarias de este tipo de empresas depende de cuán eficiente y efectivamente se gestionan sus activos y pasivos a corto plazo y para ello se recomienda que las empresas que desean mejorar su rentabilidad deberían prestar especial atención al capital de trabajo.

Palabras clave: Tasa de rendimiento, financiamiento, razones financieras, gestión financiera.

Abstract: This research focuses to determine the effect of the working capital management on the construction companies of Ecuador profitability (ROA), specifically CIIU-F41 construction of buildings sector during 2012-2016 period. The sample is constituted with financial information this is organized as panel data of 312 Ecuadorian construction companies; a descriptive, data correlation analysis and fixed effects econometric model was applied. The results determined that the period of inventory rotation (PRI), average collection period (PMC), average payment period (PMP), acid test (PA) and asset indebtedness (LEV) has a significant negative relationship with the ROA. It’s indisputable that working capital management is an integral part of the financial management of the construction companies studied, therefore, the continuity of the daily operations of this type of companies depends on how efficiently and effectively their short term assets and liabilities are managed and for this it’s recommended that companies wishing to improve their profitability should pay special attention to working capital.

Keywords: Rate of return, financing, financial ratios, financial management.

La Gestión del Capital de Trabajo y su efecto en la Rentabilidad de las Empresas Constructoras del Ecuador

Recepción: 02 Mayo 2018

Aprobación: 20 Junio 2018

Autor de correspondencia: dmrojas10@utpl.edu.ec

La industria de la construcción es uno de los sectores de mayor importancia dentro de la economía nacional ya que es un eje transversal para el crecimiento y desarrollo económico del país porque sus productos inciden en el progreso de la sociedad. (Revista Mundo Constructor, 2016)

Para una visión panorámica de la situación del sector, la Corporación Financiera Nacional en la ficha sectorial de la construcción explica que la balanza comercial (exportaciones netas) históricamente ha sido negativa, es decir, en el año 2016 fue de $ -2,601.77 millones y en el 2017 de $ -1,792.04 millones[5]. Con relación al nivel de ventas del sector F41- Construcción de edificios en el año 2016 fue de $1,561.94 millones y la utilidad obtenida fue de $ 212.97 millones en el mismo año. Los activos totales del sector F41 representaron $5,736.60 millones para el periodo 2016 es decir ha tenido una tendencia decreciente en relación a los años anteriores por ello el ROA en el año 2014 estuvo en el 5.69% y en el 2016 fue de 3.71%, siendo así que se analiza una línea decreciente en la rentabilidad sobre los activos. (Corporación Financiera Nacional, 2017)[6]

Al mismo tiempo el apalancamiento que mantuvo el sector F41, desde el 2013 a mayo 2017 ha sido del 84% en los bancos privados nacionales, el 11% en instituciones financieras públicas y el 5% en mutualistas y sociedades financieras. En cuanto al pago de impuesto a la renta este sector en el año 2016 representó el 36%, sin embargo, el sector F42-obras de ingeniería civil pagó impuestos mayores que representaron el 57%; quedando en última línea el sector F43 actividades especializadas de construcción porque solo aportaron en un 7% al fisco. Con este análisis específico se destaca que la tendencia del sector construcción de edificios tiene un alto potencial de mercado y sensibilidad a los cambios en las tasas de interés. (Corporación Financiera Nacional, 2017)

El Banco Central del Ecuador, realizó un pronóstico a diciembre de 2017 en el cual esperaba un crecimiento del PIB para el 2017 del 1.42%, en tanto que la Comisión Económica para América Latina y el Caribe (CEPAL) estimó que sería de 0.3%. No obstante, los organismos internacionales como el Fondo Monetario Internacional (FMI) y Banco Mundial (BM), pronosticaron una disminución del PIB -2.7% y -2.9% respectivamente, para 2017.[7]

A pesar de ello, un estudio mensual de opinión empresarial del mes de septiembre 2017 del BCE indica que el índice de confianza empresarial registró una variación mensual negativa de 31.9 puntos y el ciclo se ubicó en 0.1% por debajo de la tendencia de crecimiento de largo plazo. El volumen de la construcción disminuyó en 4.8% entre agosto y septiembre del mismo año; aun así, los precios de insumos se han mantenido casi sin variación aproximadamente en diez meses, la situación del negocio se caracteriza porque el mayor número de empresas de la construcción mencionaron estar en una mala situación (-51%) con una posibilidad de que la situación del negocio para el mes de octubre del 2017 sería positiva del 11%. (Banco Central del Ecuador,2017)[8]

Con estos antecedentes macroeconómicos se demuestra que la tendencia del sector de la construcción ha tenido un decrecimiento a partir del año 2012 que tiene una relación directa con la disminución en la inversión en obras públicas, la oferta y demanda de vivienda, al segundo trimestre de 2016 el sector se contrajo en un -10.7%. (Revista Mundo Constructor, 2016)[9]. Por tanto, es evidente que los problemas de liquidez en este sector hacen que tengan dificultades para cumplir con sus obligaciones lo cual dificulta el crecimiento operativo y económico de las empresas; valores que son reflejados en la rentabilidad.

De ahí que nace la importancia de una adecuada gestión del capital de trabajo, porque permite determinar la liquidez necesaria para la supervivencia en el mercado, es decir las empresas que lo administran apropiadamente tienen la disponibilidad de convertir los activos fácilmente en efectivo con la capacidad para cubrir en forma oportuna las obligaciones a corto plazo.

En consecuencia, de lo expuesto se realiza el estudio que permite comprobar el efecto que tiene el capital de trabajo en la rentabilidad de las empresas constructoras del Ecuador del sector F41, considerando que un buen diseño de gestión del capital de trabajo tiene una contribución significativa para mantener la liquidez a corto y largo plazo. El artículo se organiza en las secciones: introducción, fundamento teórico, metodología, resultados y finalmente se detallan las conclusiones y referencias bibliográficas.

El capital de trabajo, es el margen de seguridad que tienen las empresas para financiar su giro habitual del negocio, es por ello, que la falta del capital de trabajo hace que las empresas no puedan desarrollar sus actividades normales, ni buscar nuevos negocios para aumentar su valor. ( Rizzo, 2007)

Hamid.M, Ahmad.S, Haider.Z, y Rehman.S. (2017) describen que la administración del capital de trabajo juega un papel vital para llevar a cabo las operaciones diarias de las empresas y que básicamente se toman tres decisiones en el área de la finanzas corporativas (decisiones de estructura de capital, decisiones de presupuesto de capital y decisiones de gestión de capital de trabajo), teniendo más importancia la administración del capital de trabajo porque afecta a la liquidez y rentabilidad de las empresas. Y que además toda organización, ya sea con fines de lucro o no, independientemente del tamaño y la naturaleza del negocio, requiere una cantidad necesaria de capital de trabajo ya que es un factor determinante para mantener la existencia, la liquidez, la solvencia y la rentabilidad.

Ha y Tai, (2017) explican que las finanzas corporativas tradicionalmente se han centrado en estudios de decisiones financieras a largo plazo como inversiones, estructura de capital pero también destacan la importancia que tienen las finanzas a corto plazo y a consecuencia de ello el capital de trabajo afecta directamente a la rentabilidad y la liquidez de la empresa ya que se ocupa de la gestión de los activos y pasivos actuales. Determinan que el aumento de la liquidez reducirá la rentabilidad de la empresa y viceversa y que de ahí nace el dilema en la administración del capital de trabajo para lograr la compensación deseada entre liquidez y rentabilidad.

Es importante destacar que varios autores han analizado la gestión del capital de trabajo desde diferentes perspectivas en varios ámbitos económicos, algunos de los cuales son interesantes y útiles para el estudio actual. Cada uno de los investigadores que llevaron a cabo estudios de casos en varios países obtuvieron diferentes hallazgos que se presentan a continuación:

Ha y Tai, (2017) tomaron una muestra 98 empresas manufactureras que cotizan en la Bolsa de la Ciudad de Ho Chi Minh en el periodo comprendido del 2009 a 2014. Encontraron relaciones negativas significativas entre el ciclo de conversión del efectivo (CCE), PMC, PRI, PMP y el ROA, de modo que reduciendo el ciclo puede mejorar la rentabilidad. Con respecto a las variables de control tamaño de los activos y el crecimiento en ventas (CCV) tienen un efecto positivo a diferencia del riesgo (LEV) que tiene un efecto negativo significativo. Es decir, adoptar una política crediticia más restrictiva, mantener un nivel de inventario más bajo y realizar pagos anticipados a los proveedores puede generar una mayor rentabilidad.

Toan, Van, Nguyen y Quang (2017) seleccionaron una muestra de 34 empresas de construcción que cotizan en la bolsa de valores de Vietnam durante el periodo 2007-2015. El CCE, el PMP, el PMC y el PRI tienen una relación negativa significativa y por otra parte el CCV tiene una relación positiva con la rentabilidad.

Tran, Abbott y Jin (2017) analizaron una muestra de PYMES vietnamitas. Los resultados sugieren que los gerentes pueden aumentar la rentabilidad de su empresa reduciendo el PMC, PRI y PMP a un nivel óptimo. Además, una verificación de robustez de este estudio indica que se logrará una alta rentabilidad, con un nivel óptimo de inversión de capital de trabajo en inventarios, cuentas por cobrar y cuentas por pagar.

Mbakara (2017) examinó una muestra de empresas de construcción que cotizan en la Bolsa de Nairobi. La mayoría estas empresas de construcción de Kenya tienen grandes cantidades de efectivo invertido en capital de trabajo por lo tanto la forma en la que se administra el capital de trabajo tiene un impacto significativo en la rentabilidad de esas empresas. El estudio estableció que existe una correlación positiva entre el ROA y el PRI, PMP, PMC y el CCE.

Makori y Jagongo (2013) investigaron el efecto de la administración del capital de trabajo en la rentabilidad de las empresas en Kenya para el período 2003-2012. El estudio encuentra una relación negativa entre el ROA y el PMC y el CCE; pero una relación positiva con el PRI y el PMP. Además, el CCV, el LEV y el LACT también tienen efectos significativos en la rentabilidad de la empresa. Los resultados sugieren que los gerentes pueden crear valor para sus accionistas reduciendo el número de días de cuentas por cobrar e incrementando el período medio de pagos y los inventarios a un máximo razonable.

Un estudio realizado a una muestra de 18 industrias según la clasificación industrial global con una muestra final de 5,194 observaciones que recopila datos de varias empresas de Dinamarca, Noruega y Suecia durante el periodo 2003-2015, determina que existe un impacto negativo del PRI, PMC, PMP y el CCE en la rentabilidad de las empresas medida por el ROA. La variable de control LEV también tiene un impacto negativo, lo que significa que las empresas de alto apalancamiento tienen que pagar una gran cantidad de dinero en términos de gastos por intereses, lo que reduce la rentabilidad. La edad de la empresa (EF) tiene una relación positiva significativa. En conclusión estos resultados especifican que los extensos periodos de recuperación del efectivo afectan la disponibilidad de fondos y al suministro de material, lo que posteriormente altera las operaciones y la rentabilidad de la empresa. ( Usman, Shaikh y Khan, 2017).

Evci y Şak (2017) tomaron una muestra de 41 empresas industriales de Turquía, del periodo 2005-2016. Sus resultados muestran que el ROA tiene una relación negativa significativa con el CCE, PMP y una relación positiva significativa con el PRI y el CCV. En resumen, las empresas deberían reducir el período de diferimiento de las cuentas por pagar, lo que ayudará a aumentar la rentabilidad de la empresa. Además, las empresas industriales pueden contribuir a elevar la rentabilidad al aumentar el PMI y las ventas.

Şamiloğlu y Akgün, (2016) seleccionaron una muestra de 120 empresas manufactureras turcas por el periodo comprendido entre 2003-2012. El PMC, PRI, PMP y el CCE son factores concluyentes del capital de trabajo, las variables de control son el logaritmo del tamaño de las ventas y el LEV. Los resultados muestran una relación significativa y negativa entre el PMC, PMP, PRI y el ROA de la industria manufacturera. Se evidencia una relación significativa y positiva entre CCE y el ROA. Además, una relación negativa y significativa con el LEV y una relación positiva significativa con el logaritmo del tamaño de las ventas. En conclusión, los gerentes pueden crear valor para los accionistas al reducir el PMC, el PMP y el CCE.

Baker, Colombage y Singh (2017) recopilaron una muestra de 110 datos de gerentes financieros de empresas indias que cotizan en la Bolsa Nacional de Valores y analizaron si tienden a utilizar un enfoque informal del capital de trabajo y considerar que la administración del PMC es el componente más importante del capital de trabajo. Las empresas Indias, tienden a utilizar la gestión de efectivo de forma centralizada y dependen en gran medida de la planificación de necesidades de material y la planificación de recursos empresariales para una gestión de inventario adecuada.

Naskar y Prasanta (2017) estudiaron una muestra de 53 compañías de la India durante el periodo 2011-2015. Encontraron un impacto significativo positivo con el PMP, un impacto significativo negativo con el PMC, PRI y una relación insignificante con el CCV en relación al ROA.

Bhatia y Barwal (2015) analizaron seis firmas inmobiliarias en la India durante el periodo 2009-2013. Sus resultados indican que el ROA tiene una relación positiva significa con la PA, es decir, las empresas que son mejores en manejar su liquidez son más capaces de optimizar el uso de sus activos y generar más ganancias. Esto tiene sentido ya que las empresas que hacen un uso eficiente de sus activos líquidos tienen más probabilidades de ser rentables.

Rojas, Cueva, Armas y Matailo (2017) estudiaron una muestra de 8763 PYMES ecuatorianas registradas en la Superintendencia de Compañías Valores y Seguros del Ecuador para determinar el efecto de la administración del capital de trabajo sobre el ROA. Las variables independientes están representadas por el PMC, el PRI, el PMP, el CCE y las variables de control utilizadas fueron el LEV y el logaritmo del total de activos (LACT). El resultado trasciende en que existe una relación significativa entre el ROA y las variables independientes.

Sarwat et al. (2017) recopilaron datos de 18 empresas del sector cementero de Pakistán de 2007 al 2011. Los resultados reflejan que el tamaño de las ventas tiene una afiliación positiva y significativa. Por otro lado, el PRI, PMC y PMP, que son los elementos más importantes del capital de trabajo fueron encontrados insignificantes. Se puede deducir de esta investigación que la eficiencia de la administración del capital de trabajo no juega ningún papel significativo en la mejora de la rentabilidad de las empresas ya que básicamente es la eficiencia general de los activos fijos, como maquinaria o planta, así como la de los activos circulantes, desde el efectivo al inventario los factores fundamentales para generar rentabilidad en la empresa.

Mbawuni J., Mbawuni M., y Nimako (2016) examinaron el impacto de la gestión del capital de trabajo en la rentabilidad de las empresas minoristas de petróleo en Ghana del 2008 al 2013 y determinaron que el CCE, PMP, PA, LEV, y el LACT tienen una relación significativa con el ROA, pero el PRI, PMC no tienen una relación significativa con la rentabilidad y que además la práctica de su gestión respalda una estrategia conservadora.

Afrifa y Padachi (2016) investigaron la influencia del nivel de capital de trabajo sobre la rentabilidad de una muestra de 160 PYMES incluidas en el Mercado Alternativo de Inversiones (AIM) para el periodo de 2005-2010. Emplearon un análisis de regresión de datos panel. La variable de la rentabilidad es el ROA y la variable de la gestión del capital de trabajo se determina por el CCE, que tiene una relación negativa significativa. Las variables de control apalancamiento patrimonial, tamaño de las ventas tienen una relación negativa insignificante. La EF (edad de la firma) que tiene una relación positiva lo que indica que cuanto más tiempo lleva una PYME en el mercado AIM más alto es el ROA. Esto justifica la premisa de que las empresas más antiguas tienen más experiencia porque han disfrutado el beneficio de aprender y, por lo tanto, pueden mejorar el ROA.

Hailu y Venkateswarlu (2016) analizaron una muestra de 30 empresas manufactureras de Etiopia en el periodo 2010-2014. Los resultados proyectan que el CCE, el PMC, el PMP y el LEV se asocian negativamente y significativamente con el ROA. El PRI, tamaño de los activos y el CCV se relacionan positivamente con la rentabilidad. Es por ello, que como conclusión determinan que todos los componentes del capital de trabajo pueden dar valor a la empresa y a los accionistas siempre y cuando se manejen en niveles óptimos de capital de trabajo.

Kartikasari y Merianti (2016) examinaron una muestra de 100 empresas de fabricación calificadas que cotizan en la Bolsa de Valores de Indonesia en el periodo 2009-2014. Encontraron que el tamaño de los activos influye en la rentabilidad (efecto negativo significativo) y el tamaño de las ventas totales que tienen un efecto insignificante en la rentabilidad.

Nijam (2016) estudió una muestra de 26 empresas seleccionadas al azar que cotizan en la Bolsa de Valores de Sri Lanka en el sector hotelero durante el periodo 2011-2013. Concluye que el CCE y el PMC están relacionados de manera positiva y significativa con el ROA. El PMP no es significativo y el PRI se relaciona de manera significativa y negativa, lo que implica que las compañías hoteleras con mayor retorno de activos tienen un período de conversión de inventarios más bajo. Este sector tiende a percibir una mayor rentabilidad al permitir más días pendientes de crédito a sus clientes y al tener un periodo de rotación bajo en inventarios.

Ahmed et al.(2016) tomaron los datos financieros de 7 empresas de Pakistán del 2005 al 2012. La información viene recogida en los informes anuales publicados por compañías farmacéuticas y como resultado se obtuvo que el CCE tiene una relación negativa significativa, es decir, los gerentes pueden aumentar la rentabilidad de la empresa al mantener el ciclo de conversión de efectivo en un nivel óptimo.

Shahzad, Fareed y Zulfiqar (2015), con el objeto de conocer la conexión entre la gestión efectiva del capital de trabajo y la productividad del sector cementero de Pakistán tomaron una muestra de 12 empresas durante el periodo 2007-2013 y analizaron la relación entre el ROA y el PRI teniendo como resultado que existe una relación positiva insignificante. En consecuencia, la administración puede mejorar la rentabilidad de las organizaciones al minimizar el índice de rotación de inventario.

Iqbal y Zhuquan (2015) examinaron la relación entre la administración del capital de trabajo y rentabilidad de las empresas paquistaníes que cotizan en la Bolsa de Karachi durante el periodo 2008-2013 y encontraron una relación negativa significativa entre el ROA y el PMP, PMC, PRI, CCE; mientras que se encontró una relación positiva con el tamaño de los activos, CCV y el LEV. Sus resultados sugieren que, si estas empresas manejan adecuadamente su efectivo, cuentas por cobrar e inventarios, impulsará su rentabilidad; y, que al considerar niveles óptimos del capital de trabajo la compañía puede disminuir el riesgo y prepararse para la incertidumbre.

Lee et al. (2015) examinaron una muestra de 164 empresas cotizadas del sector manufacturero registradas en Bursa Malasia en el periodo 2007-2011 y determinaron que existe una relación positiva significativa entre las variables exógenas (PMC, PRI y el tamaño medido por las ventas) y la variable endógena ROA, también los resultados muestran una relación negativa significativa entre el LEV y el ROA, y que el CCE no tiene impacto en la rentabilidad de la empresa.

Lee, et al. (2015) comprobaron el efecto de la gestión del capital de trabajo en el rendimiento de la industria inmobiliaria de Malasia utilizando la medida de rentabilidad ROA para medir el valor de mercado de la empresa. La muestra comprende 124 PYMES y 80 empresas de la industria inmobiliaria. El tamaño de los activos tiene un impacto positivo y el CCV no tienen un impacto significativo en las empresas inmobiliarias.

Pais y Gama (2015) analizaron una muestra de 6063 PYMES portuguesas durante el periodo 2002-2009 para determinar la relación entre el ROA y gestión del capital de trabajo. El PRI, el PMP, el PMC y el CCE tienen una relación negativa con la rentabilidad. Así mismo, las variables de control definidas por el LACT, que representa el tamaño de los activos de la empresa y el CCV tienen relación positiva significativa con la rentabilidad. En resumen, se supone que la rentabilidad aumenta con el crecimiento de las ventas y una política financiera agresiva.

Zawaira y Mutenheri (2014) emplearon el análisis de regresión para una muestra de 32 empresas no financieras que cotizan en la Bolsa de Zimbabwe. Los resultados muestran que el PMC, el PRI, el CCE, la PA y la EF no influyen en el ROA de estas empresas, sin embargo, el PMP y el tamaño de las ventas están relacionados significativamente con el ROA.

Jaramillo (2016) analizó 48 empresas del sector distribuidor de químicos en Colombia durante el periodo 2008-2014 y como resultado obtuvo que el PMC tiene una relación positiva pero no significativa es decir al incrementar días de cobro tienen como consecuencia generar más clientes y por ende mayor rentabilidad (ROA). El PMP tiene un impacto significativo negativo, esto va de la mano del hecho de que las pequeñas empresas del sector cuentan con mayor dificultad para acceder a créditos, por lo cual pueden hacer uso de las cuentas por pagar como créditos atractivos a corto plazo. El PRI no es significativo; el LEV demuestra una relación significativa negativa, es decir, entre más alto sea el nivel de endeudamiento la rentabilidad se ve afectada; finalmente el CCV tiene una relación positiva y significativa con la rentabilidad.

Para estudiar la gestión del capital de trabajo y su efecto en la rentabilidad de las empresas constructoras del Ecuador se tomaron los indicadores financieros de la actividad económica CIIU F41 -Construcción de edificios- del periodo 2012-2016 publicados en el portal de información Web de la Superintendencia de Compañías Valores y Seguros. Después se realizan los cálculos para determinar las variables como periodo de rotación del inventario (PRI), edad firme (EF) y crecimiento de ventas (CCV).

Se realiza una depuración a la base original considerando los criterios siguientes: empresas que tienen un periodo medio de cobranzas y periodo medio de pagos mayor que cero y menor o igual a 365 días, periodo de rotación del inventario entre 1 y 365 días (Rojas et al., 2017) y un tamaño de activos mayor a $100.000.00. La muestra final es de 312 medianas y grandes empresas constructoras se incluyen los subsectores de construcción de edificios residenciales (CIIU-F4100.1), edificios no residenciales (CIIU-F4100.2), montaje y levantamiento de construcciones prefabricadas en el lugar (CIIU-F4100.3).

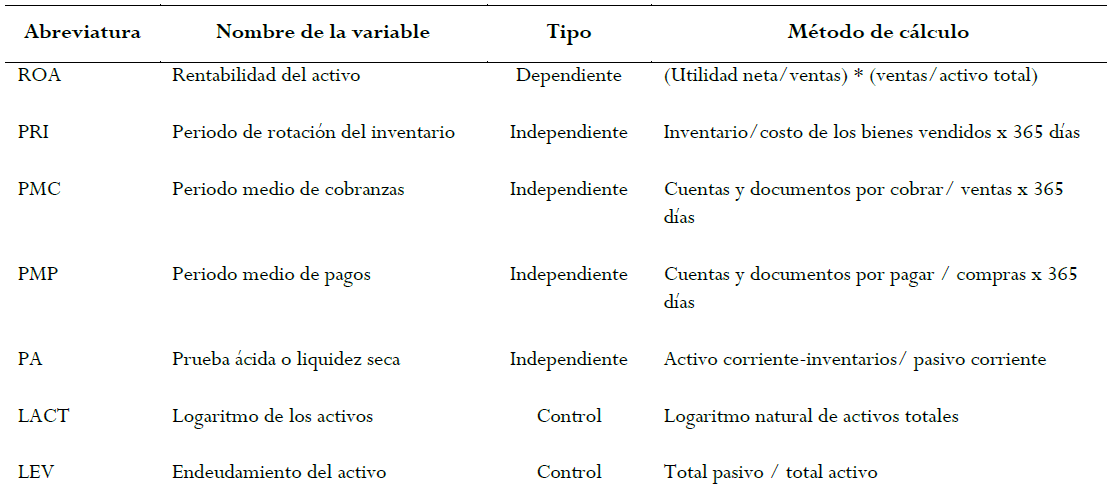

Las variables aplicadas al estudio son: variable dependiente representada por la rentabilidad del activo (ROA) y como variables independientes se considera el periodo de rotación del inventario (PRI), periodo medio de cobranzas (PMC), periodo medio de pagos (PMP) y prueba ácida o liquidez seca (PA). Para la definición de las variables de estudio se considera a Usman et al. (2017), Mbawuni et al. (2016), Şamiloğlu y Akgün, (2016), Hailu y Venkateswarlu (2016), Öner (2016) y Lee et. al (2015).

En la Tabla 1, se presenta las variables: dependiente e independientes y su cálculo; mismas que están validadas con estudios relacionados. El cálculo de la variable dependiente se sustenta en investigación efectuada por Zawaira y Mutenheri (2014). Mientras que las independientes lo se sustentan en las investigaciones de Iqbal y Zhuquan (2015), Zawaira y Mutenheri (2014), Mbawuni et al. (2016), Rojas et al. (2017).

Las variables de control en este estudio son tamaño de los activos convertido a logaritmos (LACT), endeudamiento del activo (LEV), crecimiento de ventas (CCV), y edad de la firma (EF). El cálculo de las variables de control se sustentan en las investigaciones efectuadas por Öner (2016), Şamiloğlu & Akgün (2016), Rojas et al. (2017), Hailu y Venkateswarlu (2016) y Usman et al. (2017).

Variables de estudio

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

Variables de estudio (continua)

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

Las investigaciones en su mayoría utilizan la metodología de datos panel es decir tienen observaciones de una misma sección cruzada de n individuos a través del tiempo. Como referencia Olawale, Ilo y Lawal (2017), Pais y Gama (2015), Afrifa y Padachi (2016), en sus estudios aplicaron la metodología antes mencionada.

Además, el modelo econométrico está diseñado con efectos fijos y efectos aleatorios y según (Labra y Torrecillas, 2014). El primero se emplea cuando el efecto individual se correlaciona con las variables explicativas y el segundo cuando no tienen correlación con las variables explicativas o independientes. La presencia de efectos fijos o aleatorios implica que hay diferencias entre las empresas que pueden ser persistentes o aleatorias y los coeficientes de las variables no pueden ser estimados por mínimos cuadrados ordinarios Labra y Torrecillas, (2014).

El modelo aplicado para estudiar la gestión del capital de trabajo y su efecto en la rentabilidad de las empresas constructoras del Ecuador está basado en los siguientes estudios: Pais y Gama (2015), Nijam (2016), Olawale et. al (2017), y Mbakara (2017).

Con lo expuesto anteriormente se fundamenta el modelo aplicado para este estudio que se representa mediante una regresión múltiple de datos de la siguiente manera:

(1)

-

PRI: periodo de rotación del inventario.

-

: periodo medio de cobranzas.

: periodo medio de cobranzas. -

PMP: periodo medio de pagos.

-

PA: prueba ácida.

-

LACT: tamaño de la empresa.

-

LEV: endeudamiento del activo.

-

CCV: crecimiento de ventas.

-

EF: edad firma.

-

:

término de error.

:

término de error.

Una gestión de capital de trabajo ineficiente conduce a inmovilizar fondos activos en inactivos y reduce la liquidez y la rentabilidad de una empresa, por esta razón la administración del capital de trabajo debe ser considerada como como una herramienta de gestión en la empresa. En este aspecto, se presentan las hipótesis de estudio con base en Pais y Gama (2015) para alcanzar los objetivos que se encuentran expresados de la siguiente manera:

H1:- Existe una relación significativa entre el periodo de rotación del inventario y la rentabilidad de la empresa. La literatura al respecto indica una relación negativa, aunque hay referencias que han encontrado evidencias de una relación positiva.

H2:- Existe una relación significativa entre el periodo medio de cobranzas y la rentabilidad de la empresa. La literatura al respecto indica una relación negativa, aunque hay referencias que han encontrado evidencias de una relación positiva.

H3:- Existe una relación significativa entre el periodo medio de pagos y la rentabilidad de la empresa. La literatura al respecto indica una relación negativa, aunque hay referencias que han encontrado evidencias de una relación positiva.

H4:- Existe una relación significativa entre la prueba ácida y la rentabilidad de la empresa. La literatura al respecto indica una relación negativa, por la presencia de recursos ociosos en la empresa.

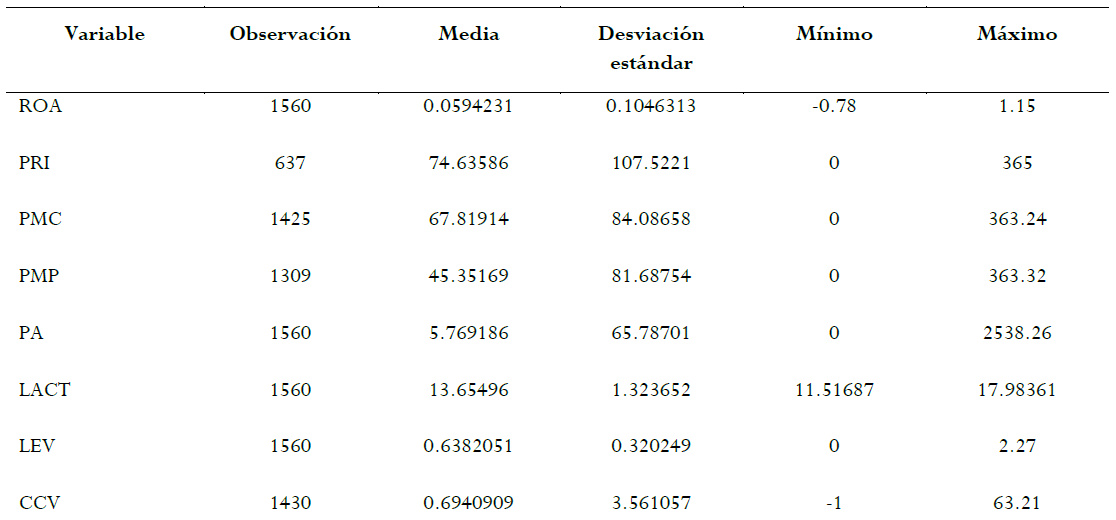

La Tabla 2 que se presenta a continuación proporciona información estadística descriptiva de las variables dependientes, independientes y de control, como el número de observaciones, la media, la desviación típica y el mínimo y máximo de las variables de empresas constructoras del Ecuador estudiadas, durante el periodo 2012-2016.

Descriptivos de las variables de estudio

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

Descriptivos de las variables de estudio (continua)

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

La rentabilidad del activo (ROA) determina la relación entre la utilidad neta y los activos totales el mismo que tiene un promedio de 0.06, es decir, mientras sea mayor esta razón significa que el activo tiene la capacidad de generar utilidades independientemente de la forma que haya sido financiado. El periodo de rotación promedio del inventario (PRI) es de 75 días, es decir, es el tiempo que las empresas tardaron en convertir sus inventarios en ventas. El periodo medio de cobranzas (PMC) es de 68 días en promedio, aproximadamente cada dos meses reciben pagos de sus clientes. El periodo medio de pagos promedio a proveedores (PMP) es de 45 días y la prueba ácida o retorno de liquidez (PA) promedio es de 5.76, siendo un indicador que determina la capacidad que tiene la empresa para cancelar sus obligaciones corrientes sin depender de la venta de sus inventarios. Por ello, por cada dólar que debe la empresa tiene en promedio 5.76 para cumplir con las obligaciones a corto plazo. Cabe indicar que cada sector tiene un comportamiento diferente en cuanto a la liquidez y que lo ideal siempre seria tener una relación 1:1, es decir, por cada $1de deuda la empresa debería tener como mínimo el mismo valor para realizar los pagos.

El promedio del tamaño de las empresas expresado mediante el logaritmo de los activos (LACT) es de 13.65 con un máximo de 17.98 y un mínimo de 11.51. Con respecto al endeudamiento del activo (LEV), que mide la relación entre el pasivo total y activo total, tiene un promedio es 0.64. Si este índice es elevado significa que las empresas tienen mucha dependencia de acreedores y que su capacidad de endeudamiento disminuye. El crecimiento de ventas (CCV) promedio es de 0.69, hasta un máximo de crecimiento de 63.21 y finalmente la edad de la firma (EF) promedio de las empresas constructoras es de 12.5 años.

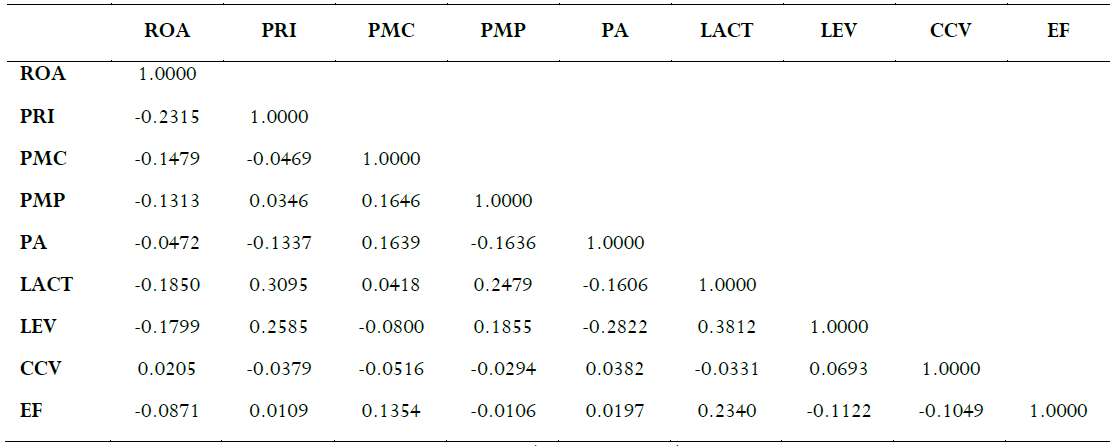

El coeficiente de correlación se usa para medir la fuerza de la asociación entre dos variables. Para este estudio se lleva a cabo para determinar la asociatividad entre las variables empleadas, Tabla 3.

Análisis de correlación

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

Los valores del coeficiente de correlación varían de -1.00 a + 1.00, es así que un coeficiente de correlación positivo significa que cuando una variable aumenta la otra variable aumenta, y un coeficiente de correlación negativo indica que a medida que la variable aumenta la otra disminuye. Se observa en general que casi todas las variables tienen cierto grado de asociación o correlación y los resultados indican que existe correlación negativa baja, entre el periodo de rotación del inventario (PRI) con un -0.2315 y una correlación negativa muy baja con el logaritmo de los activos (LACT) con un -0.1850, y con el endeudamiento del activo (LEV) con un -0.1799, con respecto al ROA.

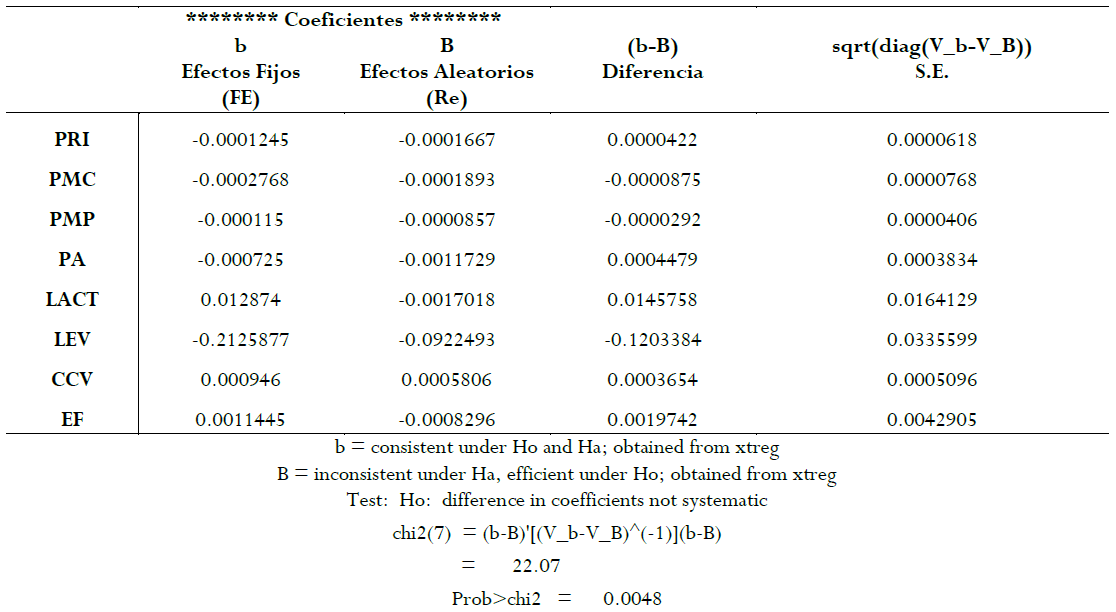

Para decidir cuál es el modelo óptimo, se realizó el Test de Hausman para determinar si se toma el modelo econométrico es con efectos fijos o aleatorios (tabla 4)

Test de Hausman- Efectos Fijos vs. Efectos aleatorios

Superintendencia de Compañías, Valores y Seguros(SCVS). Elaborado por autores

Se realiza la prueba de Hausman para decidir si usar el modelo de efectos fijos (FE) o de efectos aleatorios (RE) para el análisis de los datos panel. Hausman sugiere que la hipótesis nula para la prueba es un modelo apropiado de efectos aleatorios, y la hipótesis alternativa indica que el modelo apropiado es el modelo de efectos fijos, Labra y Torrecillas (2014). El resultado de Prob > chi2 en el Test de Hausman es menor a 0.05, lo que significa que se debe tomar el modelo con efectos fijos.

El Test de Hausman ha sido aplicado por Pais y Gama(2015), Lee et al.(2015), Kartikasari y Merianti (2016) o Evci y Şak(2017) para determinar qué modelo emplear en la relación entre rentabilidad y gestión del capital de trabajo.

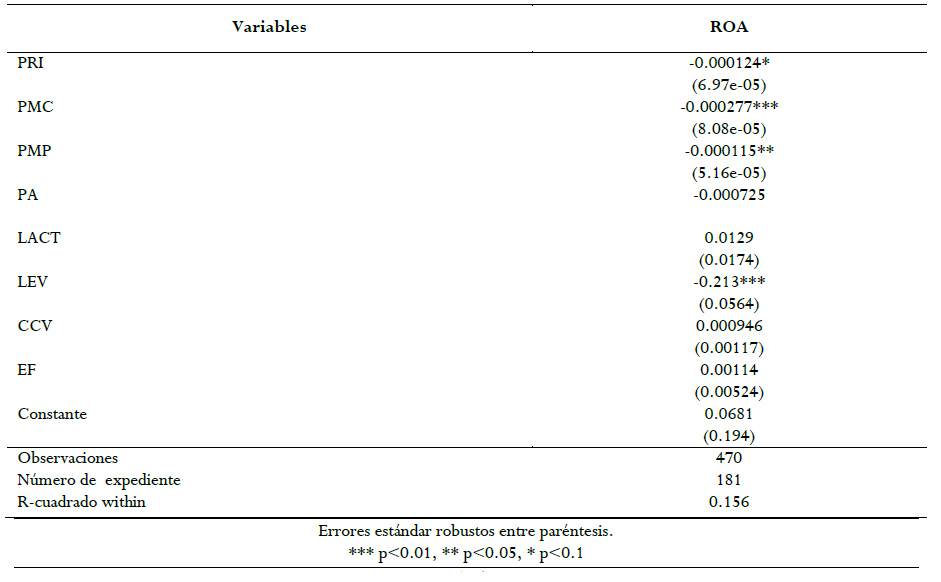

Análisis de regresión de datos de panel con efectos fijos

Superintendencia de Compañías, Valores y Seguros(SCVS). Elaborado por autores

El modelo presentado es significativo porque el estadístico chi-cuadrado es menor a 0.05, razón por la cual se acepta el modelo estimado para datos panel con efectos aleatorios, la muestra final analizada es de 181 empresas (470 observaciones) según lo muestra la Tabla 4. La muestra inicial era de 312 empresas, pero debido a los valores perdidos dentro de las variables, la estimación final incluye 181 empresas.

Los resultados presentados en la Tabla 5 evidencian, que el periodo de rotación del inventario (PRI) periodo medio de cobranzas (PMC), periodo medio de pagos (PMP), prueba ácida (PA) y el endeudamiento del activo (LEV) tienen una relación negativa significativa con el ROA Resultados que son coherentes con Makori y Jagongo (2013), Jaramillo (2016), Iqbal y Zhuquan (2015), Hailu y Venkateswarlu (2016), Nijam (2016), Afrifa y Padachi (2016), Mbawuni et al. (2016), Mbakara (2017), Evci y Şak (2017), Ha y Tai (2017), Toan et al. (2017) y Tran et al. (2017), entre otros.

Como consecuencia de ello, no se rechaza H1, H2, H3, H4, que hacen referencia a que existe una relación entre el periodo de rotación del inventario, periodo medio de cobranzas, periodo medio de pagos y prueba ácida con la rentabilidad medida por el ROA.

Estos resultados son similares a los encontrados en otros estudios sobre empresas constructoras Mbakara, (2017); Makori y Jagongo, (2013) y Toan et al. (2017), en donde el PRI, PMP, LEV son significativos a la hora de explicar el ROA. En el sector manufacturero y el sector industrial, las variables PRI, PMC, PMP, LEV, y PA son significativas en la explicación del ROA Hailu y Venkateswarlu (2016), Afrifa y Padachi (2016), Şamiloğlu y Akgün (2016), Ha y Tai (2017), Evci y Şak(2017) y Tran et al. (2017).

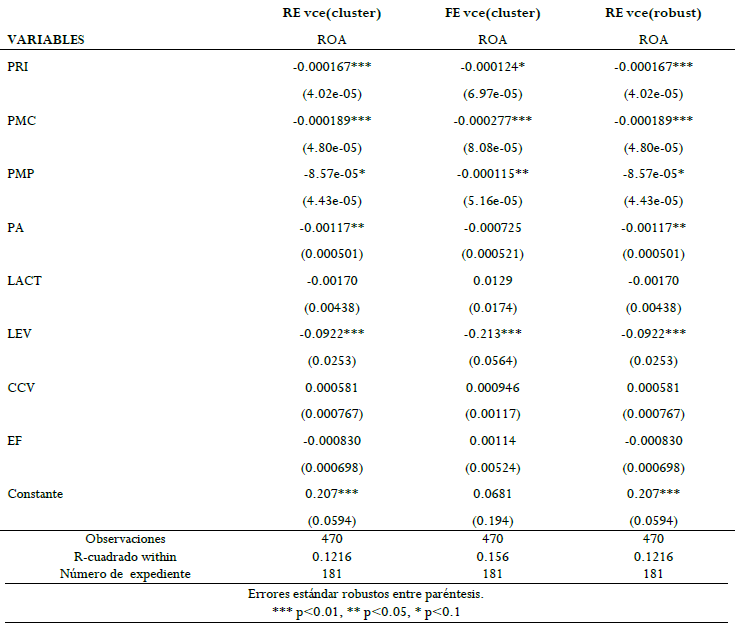

La tabla 6 recoge diversas especificaciones del modelo para comprobar la robustez de este con distintas configuraciones para la estimación del error estándar de los parámetros a determinar. Como se puede observar los valores de los coeficientes no varían significativamente. Los modelos empleados para la comprobación son el de efectos aleatorios con estimación robusta clúster (re vce cluster), el de efectos fijos con estimación robusta clúster (fe vce cluster) y el modelo de efectos aleatorios con estimación robusta (re vce robust).

Análisis de regresión de datos de panel con efectos fijos

Superintendencia de Compañías, Valores y Seguros ( SCVS). Elaborado por autores

Se encuentra evidencia estadística suficiente para determinar una relación significativa negativa entre el ROA y el PRI, PMC, PMP, PA y LEV. Los resultados obtenidos sugieren que una disminución del periodo de rotación del inventario, el periodo medio de cobranzas, periodo medio de pagos, el indicador de la prueba ácida y el índice de endeudamiento del activo para que la rentabilidad se incremente en las empresas constructoras del Ecuador. Todo esto lo puede lograr mediante la implementación de políticas apropiadas en las cuentas por cobrar, cuentas por pagar, inventarios, liquidez y endeudamiento. Los resultados obtenidos en el estudio sugieren que, independientemente del sector, existe una relación significativa entre el capital de trabajo y la rentabilidad para el caso de empresas constructoras ecuatorianas. Para corroborarlo futuros estudios se deben centrar en analizar nuevos sectores para el caso ecuatoriano.

En concordancia con la literatura existente, las relaciones de significancia encontradas en esta investigación están en línea con otras investigaciones en cuanto a las variables PRI, PMP, PA, LEV y la rentabilidad empresarial medida por el ROA. Estos resultados son similares en empresas tanto del sector de la construcción, manufacturero e industrial. Sin embargo, debe reconocerse que esta condición no se puede generalizar a empresas de todas los sectores y tamaños. Dada la existencia de evidencia que se contrapone a estos resultados es necesario continuar investigando el tema, incorporando nuevas variables y métodos de análisis.

Estudiar la situación del sector de la construcción con respecto a la gestión financiera de corto plazo, deja sentada la necesidad de investigar cuáles son los determinantes de la eficiencia en las operaciones de inversión y financiamiento de este tipo de capital, tanto para el sector de la construcción como para los demás sectores de la economía ecuatoriana.

La administración del capital de trabajo es una parte integral de la gestión financiera de las empresas constructoras, por ello que la continuidad de las operaciones diarias de una empresa depende de cuán eficiente y efectivamente gestiona sus activos y pasivos a corto plazo y para ello se recomienda que las empresas que desean mejorar su rentabilidad deben prestar especial atención al capital de trabajo.

Es necesario también que se regule la calidad de la información financiera de las empresas del sector de la construcción a través de política pública, para garantizar la generación de reportes financieros de calidad y una correcta gestión de sus recursos especialmente los de corto plazo, que les permita potenciar sus capacidades financieras para alcanzar un mejor desempeño.

Este estudio es el primero que se realiza del sector constructor ecuatoriano, de ahí su carácter innovador. No obstante, se puede expandir al considerar los niveles óptimos de las variables empleadas para determinar el ROA y formular modelos dinámicos que amplíen el campo de estudio.

dmrojas10@utpl.edu.ec (Error 49: El correo no tiene un formato correcto)

Variables de estudio

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

Variables de estudio (continua)

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

(1)

Descriptivos de las variables de estudio

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

Descriptivos de las variables de estudio (continua)

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

Análisis de correlación

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores

Test de Hausman- Efectos Fijos vs. Efectos aleatorios

Superintendencia de Compañías, Valores y Seguros(SCVS). Elaborado por autores

Análisis de regresión de datos de panel con efectos fijos

Superintendencia de Compañías, Valores y Seguros(SCVS). Elaborado por autores

Análisis de regresión de datos de panel con efectos fijos

Superintendencia de Compañías, Valores y Seguros ( SCVS). Elaborado por autores