INTRODUCCIÓN

Se habla mucho sobre las tomas de decisiones a partir de información histórica (registros de contabilidad) y el impacto que esta información puede causar en forma positiva o negativa para la entidad comercial o financiera, todo dependerá de un buen manejo de conocimientos contables en políticas, registros y normas para generar dicha información.

Tener un excelente control de la información que fluye en todos los niveles de la empresa es de vital importancia, para conocer la situación financiera de la empresa de manera oportuna, razonable y fiable. Para que haya buenas tomas de decisiones debe existir información financiera fiable y que esté a disponible en cualquier momento con el menor margen de error posible.

Los estados financieros constituyen la base central de todas las empresas para la toma de decisiones, ya que allí se muestra los resultados obtenidos, la gestión de los accionista y cada una de las decisiones tomadas con los recursos de la empresa para generar efectivo necesarios para toma de decisiones en un futuro. Por eso es de vital importancia que tanto la persona encargada de presentar la información financiera tenga conocimiento contable y la capacidad de análisis e interpretación.

Con este ensayo, se pretende dar un enfoque acerca de la importancia de la interpretación, análisis de la información financiera que se espera como resultado toma de decisiones para un negocio en marcha, tomando como inicio normas, conceptos, políticas contables necesarias y básicas para luego implementarlas en el tratamiento de la información (análisis, clasificación, registros, resultados) que conforman los estados financieros.

Este ensayo cuenta con algunos apartados que se van a ir adaptado de acuerdo a la necesidad de la investigación de cohorte cualitativa, se pretende plantear objetivos generales y específicos para tener un propósito y posterior uso de esta investigación previo a esto un planteamiento del problemas, hipótesis a comprobar, la manera en cómo vamos desarrollando cada apartado, también dejaremos plasmado todas las técnicas y procedimientos para recopilar información, y sobre todo demostrar la importancia e impacto que pueden causar los estados financieros para la toma de decisiones.

El problema

El impacto de los estados financieros sobre la toma de decisiones, cada vez buscamos mejores indicadores que vayan en beneficio de la empresa, desde los inicios el comerciante ha buscado la manera de tomar las mejores decisiones en compra , venta , inversión sobre su negocio, contar con la herramientas al alcance para analizar y tomar mejores decisiones acertadas, utilizando la información en papel hasta gráficos de ratios y mediciones digitales.

Siempre, los estados financieros toman ese rol de mostrar toda la información necesaria para las tomas de dediciones a través de los rubros que integran los estados financieros, es por eso que en este trabajamos queremos demostrar con datos, hechos y registros la importancia que tiene la elaboración de estados financieros y el impacto que estos pueden causar a la empresa. Todo esto nos lleva a formularnos la siguiente pregunta: ¿En qué medida los Estados Financieros inciden en la toma de decisiones de la empresa?

Justificación:

El desempeño de un negocio se conoce a través del análisis de sus estados financieros y esa información a ayuda a la toma de decisiones ya que estos comprenden todos los datos financieros, económicos y contables sobre las actividades pasadas y permiten proyectar con mayor certeza el futuro de la organización.

Queremos expresar por medio de nuestra investigación como realizar un correcto análisis financiero el cual creemos que será para un adecuado desempeño económico, mediante la utilización de algunos principios que permiten la elaboración presentación de los estados financieros.

Adicional con este trabajo deseamos que las pequeñas y hasta mediana empresas que existan en el mercado de nuestro país y que lleven un registro de su información financiera de manera desordenada y como consecuencia de esto desconocen su situación financiera y como resultado final no puedan tomar las mejores decisiones para el negocio , para ellos va enfocado esta investigación seria lamentable que por mala administración, desorden ,tenga como consecuencia erróneas en la toma de dediciones y cierre del negocio por no tener un correcto registro de la información financiera.

CONTENIDO

Tradicionalmente, la valoración de empresas no ha tenido la

credibilidad suficiente para reportarle un conocimiento amplio tanto a nivel académico como profesional. Sin embargo, la valoración que aplica una metodología ha ido

variando con el transcurso del

tiempo, desde procedimientos elementales basados en la situación patrimonial hasta aquellos cada vez más

actualizados sobre la base de diferentes escenarios.

La perspectiva histórica ofrece un marco apropiado para situar la valoración de empresas bajo una óptica adecuada. En sus inicios, el análisis financiero se diferencia muy poco de las técnicas contables, siendo el beneficio la piedra angular de todo planteamiento. La evolución de las finanzas empieza a volver más sofisticada la técnica de análisis, introduciendo factores correctivos de la propia contabilidad y realizando provisiones sobre el futuro.

Los estados contables podrían denominarse como una muestra resumen de los recursos con los que cuenta la empresa, de acuerdo a los registros en la contabilidad y de los medios de financiamiento que se utilizan. Estas cantidades expresan una existencia o el saldo en un momento determinado. (Fornero, 2011).

Por otro lado, Llanes (2010) aducen que los estados financieros son para el analista de los mismos, las raíces al momento de hacer su trabajo, en este caso los más utilizados son: Balance general, estado de resultados o de pérdidas y ganancias y estado de flujo de efectivo.

Adicional, Ackermann (2008) señala que la contabilidad y la información que

proporciona es muy importante en cualquier empresa, pero este grado de importancia se otorga dependiendo de los beneficios que le da a la empresa con las opciones de decisiones que se deben de tomar. La información ayuda a detectar cuáles fueron las consecuencias que influyeron en el proceso que se llevó a cabo en la producción. Mide la cantidad de inversión que se generó para poder iniciar la producción, todo lo que se requirió para transformar la materia prima y los gastos que se generaron para poder poner al alcance de los clientes dichos productos, registrando los precios que se manejaron para que los adquiriera el público.

Para tomar decisiones teniendo como base la raíz de la información financiera y mejorar su uso así como también su administración, debe existir un análisis de estados financieros, el cual se contextualizará en el proceso de toma de decisiones, traduciendo información expresada en cantidades numéricas a información útil para la medición de la situación de la entidad, esto a través de diferentes técnicas analíticas, lo cual es muy importante en el proceso de gestión racional actual y futura, siendo esto de fundamental importancia, ya que se intenta asegurar o tener la menor incertidumbre posible pata que la empresa tenga un desarrollo comercial y se pueda mantener en el mercado.

También Zager (2006) dice que la meta principal del este elemento ya mencionado, es ser conscientes de las características positivas de la entidad para que se puedan aprovechar al máximo de su rendimiento, no sin reconocer también las debilidades o puntos sensibles, para, de esta manera tomar las correctas decisiones, por eso se puede decir que en la gestión de la empresa el usuario más significativo es el análisis de estados financieros.

En cualquier caso, el tema del valor de la empresa está adquiriendo cada día mayor importancia, debido a la evolución de los mercados financieros que ha llevado a una situación que exige prestar una atención creciente a lo que se podría llamar la gestión del valor.

“El objetivo fundamental de la contabilidad de una empresa es suministrar información sobre la misma a un amplio conjunto de posibles usuarios o destinatarios de dicha información para ayudarles a tomar decisiones. Para cumplir con esta finalidad, el sistema contable genera unos documentos conocidos como estados financieros o estados contables. Estos documentos, elaborados conforme a unas reglas predefinidas, proporcionan información sobre la situación económico- financiera de una empresa y sobre los distintos flujos que han modificado dicha

situación a lo largo del tiempo”. (Ortega, 2006)

Por lo que el análisis financiero busca proporcionar los datos más sobresalientes de forma concreta del estado financiera tanto actual como de años anteriores para obtener de ser necesaria una comparación, así poder tomar de decisiones que resulten benéficas para la empresa.

La presentación “análisis e interpretación de estados financieros” de (Meigs, 2011) éste considera como propósitos los siguientes:

-

· Satisfacer las necesidades de información de aquellas personas que tengan menos posibilidad de obtener información y que dependen de los estados financieros como principal fuente de esta acerca de las actividades económicas de la empresa.

· Proporcionar a los inversionistas y acreedores información útil que les permita predecir, comparar y evaluar los flujos potenciales de efectivo en cuanto concierne al monto de dichos flujos, su oportunidad o fechas en que se hallan de obtener incertidumbre con respecto a su obtención.

· Proporcionar información útil para evaluar la capacidad de administración para utilizar con eficacia los recursos de la empresa, alcanzando así la meta primordial de la empresa

· Proporcionar información sobre las transacciones y demás eventos.

· Presentar un estado de la posición financiera de la empresa.

· Presentar un estado de la utilidad del periodo

· Proporcionar información útil para el proceso de predicción.

Una vez realizado el análisis de los estados financieros será necesario presentar un informe a los accionistas y personas interesadas en el mismo como el gerente de la empresa, los acreedores o inversionistas, este informe normalmente se maneja de forma anual y debe proporcionar documentación de las actividades financieras de la empresa e incluir una carta escrita de manera objetiva acompañada de los estados financieros – balance general, estado de pérdidas y ganancias, estado de patrimonio y estado de flujo de efectivo.

Instrumentos para el análisis financiero

Cualquier profesionista o empresario que desee realizar un análisis de estados financieros debe contar por lo menos con los estados financieros básicos, identificar los métodos de análisis, el conocimiento de las razones financieras y el uso de la tendencia de porcentajes.

Por otro lado, Vergara (2019) manifiesta que los estados financieros son un conjunto de informes cuya finalidad principal es suministrar la información contable de un ente económico a todos los terceros interesados, como son los accionistas, socios, Estado, clientes, proveedores, etc., los cuales sirven como herramientas que permiten a los empresarios o dueños de negocios tener una comprensión clara de la situación financiera de una empresa por un período determinado para evaluar su rendimiento, con el fin de entender y definir de dónde se obtienen y aplican los recursos de una empresa para la toma de decisiones.

La vida de una empresa está sujeta a la habilidad con que se administren sus finanzas. Aun cuando una empresa esté bien dirigida en sus aspectos de producción, ventas y utilidades, estas características solamente no son indicadores completos de su administración financiera, de tal forma: “El valor de los métodos de análisis radica en la información que suministren para ayudar a hacer correctas y definidas decisiones, así como de la orientación hacia la determinación de las causas o de las relaciones de dependencia de los hechos y tendencias.”

Relación de la contabilidad y las finanzas

Las finanzas y la contabilidad guardan una relación muy estrecha. El analista

financiero utiliza la información contable para una adecuada toma de decisiones. Hemos observado con anterioridad que el personal externo a la empresa/institución que deben tomar las decisiones financieras supervisa la contabilidad financiera y el producto final, los estados financieros. Sin embargo, el personal de la compañía revisa la información contable para verificar si la gestión ha sido verídica y adecuada y de la misma manera ver si no. Para su toma de decisiones financieras analiza la contabilidad financiera (Nakasone, 2005, p.314).

La formulación de una estrategia empresarial se hace patente a partir de la concepción de un conjunto de objetivos y líneas de acción orientada hacia el futuro, como expresión de una voluntad de la empresa frente a los muchos factores que condicionan su evolución. Para llevar a cabo este análisis existen diferentes técnicas o procedimientos que comúnmente se emplean en el estudio de la situación financiera empresarial (Soto, 2007)

Un pequeño avance que pueden lograr las empresas hacia el camino y la práctica del gobierno corporativo, se lleva a cabo por ejemplo en “las buenas prácticas de auditoria”, estas deben ser objetivas de cumplimiento con los parámetros normativos y fijando los procesos, para así mismo obligar a la organización a que se lleve un control interno y una mayor facilidad para la toma de decisiones por parte de la administración, lo accionistas y el público en general. “Las personas que conformen la función de auditoría interna deberán de contar con la capacidad técnica, proactividad, innovación, enfoque en riesgos y orientación a resultados”. (Aguiñaga, 2014).

Para Amat (2003:11) el análisis de estados financieros es un conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa con el fin de poder tomar decisiones adecuadas, de esta forma desde una perspectiva interna la dirección de la empresa puede ir tomando las decisiones que corrijan los puntos débiles que pueden amenazar su futuro, al mismo tiempo que saca provecho de los puntos fuertes para que la empresa alcance sus objetivos. Desde una perspectiva externa esta técnica también es de gran utilidad para todas las personas interesadas en conocer la situación y evolución previsible de la empresa.

El análisis de estados financieros es el proceso crítico dirigido a evaluar la posición financiera presente y pasada y los resultados de las operaciones de una empresa.

Con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros.

El análisis de estados financieros descansa en 2 bases principales de conocimiento: el conocimiento profundo del modelo contable y el dominio de las herramientas de análisis financiero que permiten identificar y analizar las relaciones y factores financieros y operativos.

Los datos cuantitativos más importantes utilizados por los analistas son los datos financieros que se obtiene del sistema contable de la empresa, que ayudan a la toma de decisiones. Su importancia radica en que son objetivos y concretos, y poseen un atributo de mensurabilidad.

METODOLOGÍA

Durante el desarrollo de esta investigación utilizaremos una investigación cualitativa ya que la esencia del trabajo así lo determina, la recopilación de información se basa en analizar todas las cualidades que cumplen un individuo y la empresa para presentar dicha información financiera.

Empezamos con analizar las normas, leyes, decretos, legislación nacional, local empresarial (políticas internas) que se rigen para la creación de la información

financiera, una vez que tengamos esta información se procede a interpretar y llevarla al campo de la empresa donde se desea aplicar.

Ya en la empresa que vamos a desarrollar y aplicar la información recopiladas se pretende analizar los procedimientos de registros contables que se realizan dentro de la empresa, principios contables que se manejan, conocimientos que manejan cada uno de los colaboradores del departamento encargado y responsable de brindar la información financiera razonable y oportuna, manual de procedimiento y control interno relacionado con el tratamiento de la información.

Para todas las evaluaciones nos apegaremos a lo que nos indican las normas y para la evaluación de conocimientos en base a las normas realizaremos un banco de preguntas orientadas al conocimiento de registros contables. Esperamos que esta metodología nos dé como resultado un porcentaje de al menos el 95 % de lo que esperamos así al final poder tener una conclusión y recomendación más efectiva.

Las personas que toman las decisiones no tienen capacidad de análisis financiero ni tampoco dominan la materia de finanzas cosas que podría ser muy catastrófica para el futuro de la compañía.

Si los registros contables son realizados por un personal empírico y no está preparado para llevar a cabo el proceso de análisis, segregación y registro podría ser otra de las razones de que la empresa no se tome las decisiones correctas.

Por otro lado, si se tiene un personal idóneo, capaz de realizar análisis e interpretaciones de las normas y una directiva con buenos conocimientos la empresa no tendría problemas en toma de decisiones por factores internos.

Ya tenemos claro que con estos factores dependerá las tomas de decisiones dentro de la empresa y que estas son de importancia significativa siempre y cuando los estados financieros se presenten de manera razonable y oportuna.

Importancia de los Estados Financieros para la toma de decisiones en la empresa

Las empresas son organizaciones que se constituyen de acuerdo con una actividad económica, bien sea para la Producción que, partiendo de una materia prima, la misma se transforma a través de una serie de procesos donde se añade valor y al final se obtiene un producto terminado, como por ejemplo una fábrica de cauchos.

Seguidamente, otro tipo de empresas son las que prestan un determinado Servicio y satisfacen una necesidad específica, como por ejemplo una compañía seguradora. Y, por último, pero, no menos importante se encuentran los Establecimientos Comerciales que se dedican a la compra y venta de un bien o artículo en la cual no existe un proceso de transformación, solo una intermediación entre vendedor y cliente, como por ejemplo una tienda de venta de ropa para niños.

Ahora bien, en cualquier empresa indistintamente del objeto para el cual fue constituida, se necesita tomar decisiones que marcarán su impacto financiero y permanencia en el mercado. Estas decisiones vienen dadas por cifras que se extraen de Los Estados Financieros los cuales, se elaboran compilando datos o información generada en los departamentos o secciones de contabilidad de la organización.

Posteriormente, el proceso contable establece una serie de etapas para poder elaborar los Estados Financieros, los cuales servirán de insumo para acertadas tomas de decisiones empresariales.

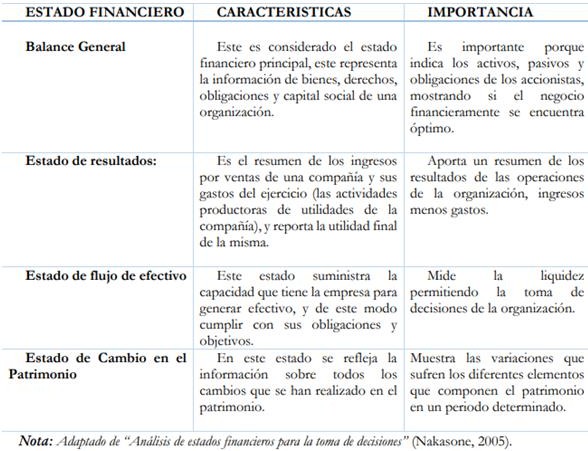

1. Estado de Resultados: Comprenden las cuentas nominales de la empresa, es decir, las de ingresos y gastos. Este informe permite medir el resultado de todas las operaciones en el ejercicio económico que se refiere generalmente a un año en la determinación de una utilidad o pérdida.

2. Estado de Situación o Balance General: Preparado con las cuentas reales de activo, pasivo y capital, mide los bienes que posee la compañía, las deudas que tiene con terceros, el aporte y gestión de sus propietarios.

3. Estado de Flujo del Efectivo: Evalúa el proceso de comportamiento de los recursos de efectivo de la empresa de acuerdo con sus actividades operativas, de inversión y de financiamiento.

4. Estado de Cambios en el Patrimonio: Establece las variaciones de los elementos constitutivos del patrimonio.

Consecutivamente, es de vital importancia que el proceso contable sea llevado por expertos en el área para que, de esta manera los informes financieros como lo son

los Estados Financieros sean confiables, razonables, objetivos, representativos y de acuerdo con la realidad económica y financiera de la empresa. Todo esto permitirá a las Direcciones Ejecutivas y Accionistas de la compañía tomar las decisiones más apropiadas para la gestión empresarial y que ubicarán a la organización en la cúspide del éxito.

Así mismo, para tomar decisiones partiendo de los Estados Financieros Básicos deben aplicarse unas razones o índices financieros que permiten evaluar e interpretar sus elementos para realizar proyecciones y establecer comparaciones de varios ejercicios económicos.

Las razones financieras que intervienen en el proceso de toma

de decisiones dentro de la empresa son las siguientes:

-

· Razones de liquidez son las que permiten definir la capacidad de pago que posee la compañía a corto plazo, en relación con el dinero en efectivo del cual dispone para cumplir con sus obligaciones.

· Razones de endeudamiento estos son indicadores que interpretan la realidad de la deuda relativa de la compañía.

· Razones de rentabilidad permiten establecer la destreza financiera que posee la organización para producir utilidades.

· Razones de actividad definen la eficiencia de la empresa para la operatividad y aprovechamiento en la administración de sus activos.

Para toda organización los Estados Financieros representan una herramienta estratégica de avanzada para tomar decisiones basadas en información confiable, que ofrezcan seguridad y confianza a todos los colaboradores y les permitan discernir sobre las mejores alternativas en pro del éxito empresarial.

Algunas ventajas y desventajas:

Los estados financieros son documentos de datos financieros de una empresa pública en forma anual, con periodicidad semestral, trimestral o

mensual. Estos documentos incluyen el

patrimonio neto de la empresa sobre la base de los activos y pasivos, así como los gastos de la

empresa, los ingresos y el presupuesto operativo. Los planificadores financieros y contables pueden usar los

estados financieros para tomar

decisiones respecto a futuras ampliaciones, planificación y lanzamiento de productos, pero hay desventajas en el uso de este método.

- 1.

1. Una desventaja del uso de estados financieros para la toma de decisiones es que los datos y las cifras se basan en el mercado en ese momento. Dependiendo del mercado, que puede cambiar rápidamente los ejecutivos no deben suponer que las cifras de un estado financiero anterior se mantendrán igual o aumentarán.

2. Los estados financieros revelan hasta qué punto una empresa gana por año en ventas. Las ventas pueden fluctuar, pero los planificadores financieros deben ser capaces de identificar un patrón a lo largo de años de cifras de ventas. Otra desventaja es que un solo estado financiero sólo muestra lo que una empresa está haciendo en una sola vez. El estado financiero no muestra si la empresa está haciendo mejor o peor que el año anterior

3. Los presupuestos revelan cuánto margen de maniobra de la empresa tiene que gastar en el lanzamiento de productos, en el desarrollo de campañas de marketing o para ampliar el tamaño de la oficina actual. Saber cuánto dinero hay disponible para la planificación y la toma de decisiones garantiza que la empresa no gaste más de lo esperado.

4. Mientras que los estados financieros son buenos para los datos necesarios para llevar a cabo un análisis de relaciones de manera profunda, éstos se basan en el sistema de contabilidad de valores devengados, que no se basan en el mercado.

5. Por desgracia, ya que los estados financieros son fáciles de entender para todos, también es muy fácil ocultar información para la gente.

6. Se dice en todas las empresas que los estados financieros son la base importante para saber cómo está la compañía a una fecha y a partir de allí tomar decisiones que generen beneficios a estas

7. Es necesario considerar que los estados financieros no suministran toda la información que dichos usuarios necesitan para tomar sus decisiones económicas, puesto que tales estados reflejan principalmente los efectos financieros de sucesos pasados y no contienen necesariamente información más allá del contexto financiero.

Con el fin de cumplir sus objetivos los estados financieros se preparan sobre la base de la acumulación o del devengo contable (momento en el que nace la obligación de un pago). Los estados financieros se preparan normalmente bajo el supuesto de que la empresa está funcionando y que continuará su actividad dentro de un futuro previsible. Para elaborar los estados financieros la gerencia deberá evaluar la capacidad que tiene la entidad para continuar en funcionamiento.

Los estados financieros se elaborarán bajo el principio de negocio en marcha, a menos que la gerencia pretenda liquidar la entidad o cesar en su actividad o bien no exista otra alternativa más realista que proceder de una de estas formas.

Cuando la gerencia, al realizar esta evaluación, esté consciente de la existencia de incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas significativas sobre la posibilidad de que la entidad siga funcionando normalmente deberá revelar en los estados financieros.

Las características cualitativas son los atributos que hacen útil, para los usuarios, la información suministrada en los estados financieros. Las cuatro principales características cualitativas son comprensibilidad, relevancia, confiabilidad y comparabilidad. En la práctica, a menudo es necesario un equilibrio o contrapeso entre estas características.

Los estados financieros deben reflejar razonablemente la posición financiera, el desempeño financiero y los flujos de efectivo de la empresa; y están compuestos principalmente por el Balance General, al Estado de Resultados y al Estado de Flujo de Efectivo.

CONCLUSIONES

Una vez hemos terminado nuestro trabajo de investigación los estados financieros tienen un impacto significativo en la toma de decisiones, estas decisiones pueden ser positivas o también muy malas para la estructura de la compañía a nivel de departamento o de manera global.

Además que la toma de decisiones es una cadena que viene amarrada desde el asistente de contabilidad, pasado por el jefe de departamento, hasta llegar a la directiva de la empresa y que todo el personal en la cadena debe tener los conocimientos contables, analíticos, políticas y normas que ayuden a un mejor registro, presentación y toma de decisiones.

Esperamos que este trabajo haya sido de su total agrado y compresibilidad sobre la importancia de los estados financieros y sobre todos sus principios de registros para que el final la empresa siga con su negocio en marcha.

REFERENCIAS BIBLIOGRAFICAS

Ackermann (2008) Ackermann, D. P. (2008). Sistema de bibliotecas. Recuperado de:

http://sisbib.unmsm.edu.pe/bibvirtual/publicaciones/quipukamayoc/1999/primer/sumario.htm

Aguiñaga, D.

(2014). Buenas prácticas de Gobierno Corporativo versus practicas ineficientes.

México: Deloitte.

Alarcón Armenteros, A. D., & Ulloa Paz, E. I. (2012). El Análisis De Los Estados Financieros: Papel En La Toma

De Decisiones Gerenciales. Observatorio Latinoamericano de La Economía

Amat O., (2003). Análisis de estados financieros, Editorial Gestión 2000, Barcelona, España.

Fornero, R. (2011). Análisis

financiero en condiciones de inflación. Cuyo: Universidad de Cuyo. Recuperado de: https://www.academia.edu/35162347/Fundamentos_de_an%C3%A1lisis_financiero

Gitman, L. J., y Zutter, C. J. (2012). Principios de administración

financiera (12 ed.) Naucalpan de Juárez, Estado de México: Pearson.

Instituto Americano

de Contadores Públicos Certificados (AICPA).

Los Estados Financieros (2012). Luna Jesús y Mejía Ciro.

Reporte Financiero La Toma de Decisiones con Información Oportuna. KPMG.

Llanes M. (2010). El análisis de los estados contables en un entorno dinámico y gerencial de la empresa Revista Universo Contábil, vol. 6, núm. 2010, pp. 121-140 Universidade Regional de Blumenau Blumenau, Brasil. Recuperado de: https://www.redalyc.org/pdf/1170/117015183008.pdf

Meigs (2011). Contabilidad. La base de decisiones gerenciales, Undécima edición, editorial

McGraw-Hill, México.

Recuperado de: https://www.freelibros.me/administracion/contabilidad-11va-edicion-robert-f-meigs

Medina, D. M. (s.f.). Informacion Financiera, base para el analisis de estados Financieros. Sonora: Departamento

de Contaduría y Finanzas del Instituto Tecnológico de Sonora.

Moncayo, C. (23 de septiembre de 2015). Analisis dinanciero mediante indicadores para la toma de decisiones.

Obtenido

de incp: http://www.incp.org.co/analisis-financiero-medianteindicadores-para-la-toma-de- decisiones/

Nakasone, G. T. (2005). Analsiis de estados financieros para la toma de decisiones.

Perú: fondo editorial.

Ortega, J. (2006). Análisis de estados financieros. Teoría y aplicaciones. Sevilla, España: Desclée de Brouwer.

Recuperado:https://www.researchgate.net/publication/327193736_Analisis_financiero_enfoques_en_su_e volucion/link/5b84450a4585151fd1360822/download

Soto G. et al. (2017). Análisis de estados financieros “La clave del equilibrio gerencial” (Primera Ed). Guayaquil: Grupo Compas

Soto, C. (2007). Gestión financiera empresarial, editorial UTMACH, Universidad de Machala, Ecuador.

Recuperado de: http://repositorio.utmachala.edu.ec/bitstream/48000/14356/1/Cap.4%20An%C3%A1lisis%20de%20estado s%20financieros.pdf

Teruel, S. (27 de febrero de 2017). Captio. Obtenido de Las ocho etapas en el proceso de toma

de decisiones de la empresa: https://www.captio.net/blog/las-ocho-etapas-en-el-proceso-detoma-de-decisiones-de-la- empresa

Vergara,

J. et al. (2019). Análisis financiero: enfoques en su evolución. Revista

Criterio Libre, Vol 16 No.28, Bogotá, Colombia pp 85-104. Recuperado

de: https://www.researchgate.net/publication/327193736_Analisis_financiero_enfoques_en_su_evolucion

Zager (2006) Katarina Zager, L. Z. (01 de 09

de 2006). “The Role of Financial Information

in Decision Making Process”.

Recuperado el 03 de 05 de 2020, de Special Edition on Consumer Satisfaction – Global Perspective: https://mailattachment.googleusercontent.com/attachment/u/0/?ui=2&ik=44f3654695&attid=0.1&p