Introducción:

La Universidad de Panamá estableció a través de su Reglamento de Estudios de Postgrados la investigación aplicada para las maestrías profesionales a través de la elaboración de un Proyecto de Intervención en reemplazo del examen final, donde se establecen las pautas a seguir desde el planteamiento del problema o situación problema hasta las conclusiones. (Protocolo Maestría en Contabilidad, 2009).

La Maestría en Contabilidad ofrece el Postgrado en Contraloría, con especialización en ocho áreas: Financiera, Auditoría, Auditoría Forense, Costos, Administrativa, Tributaria, Gubernamental, Sistema de Información, donde hemos observado que los participantes carecen de técnicas investigativas científicas y aplicadas para el planteamiento del problema y la recopilación de la información necesarias en el desarrollo del protocolo del proyecto de intervención I.

Hemos citado a varios autores, para aclarar el manejo de la investigación aplicada y el conocimiento contable científico en Panamá, ya que está siendo desarrollado ampliamente, producto de las aportaciones o investigaciones publicadas por egresados y profesores de los programas de Maestría y Doctorado en Contabilidad de la Universidad de Panamá, pero en forma muy escaza. Todavía falta mucho por hacer por lo complejo que resulta para la gran mayoría.

El objetivo del ensayo es utilizar nuestra experiencia en el área para consolidar toda la información para proporcionar un documento guía que sirva de base al docente y a los estudiantes al momento de organizar sus ideas a través de la investigación aplicada en busca de las posibles soluciones a los problemas identificados en las instituciones, corporaciones o empresas donde se desarrollará el proyecto.

Finalmente se presentan las conclusiones sobre la investigación aplicada y el proyecto de intervención como un requisito de investigación para optar por el título de Magíster en Contabilidad.

Descripción del espacio

institucional u organizacional:

Los Programas de Maestrías de la Universidad de Panamá corresponden al tercer nivel del Sistema de Postgrado. Se conciben desde una perspectiva multi, inter y transdisciplinaria que se manifiesta en la articulación e integración de diferentes unidades académicas participantes.

Según el reglamento de Post grado de la Universidad de Panamá (2009). Estos programas constan de dos (2) modalidades: a) Académica: orientada hacia la formación de investigadores, en los campos científicos o disciplinarios y en el énfasis seleccionado y b) Profesional: orientada a generar competencias de alto nivel para la aplicación de conocimientos, habilidades, destrezas y actitudes en el ejercicio de la profesión y para la innovación e intervención en el área del programa.

La Maestría en Contabilidad que ofrece la Facultad de Administración de Empresas y Contabilidad (FAECO) es en modalidad profesional y se caracteriza por su vinculación con los sectores económicos, social, público y privado, a través del desempeño laboral y profesional de sus graduandos y de prácticas profesionales, pasantías, asesorías y consultorías. Se otorga un mínimo de cincuenta (50) créditos distribuidos en actividades teórico-prácticas, formación para la investigación, desarrollo e innovación, práctica profesional o proyecto de intervención. (Protocolo Maestría en Contabilidad, 2009).

En este programa se ofrecen los énfasis en: Administrativa, Auditoría, Costos,

Financiera, Sistema de Información, Tributaria, Gubernamental y Auditoria Forense, conforme a lo establecido en el Reglamento General de Postgrado de la

Universidad de Panamá vigente, contempla la realización de un proyecto de intervención que reemplaza el examen de grado. (Protocolo Maestría en Contabilidad, 2009).

Adicional a lo indicado en el protocolo de la Maestría en Contabilidad, el Reglamento de Estudio de Postgrados de la Universidad de Panamá estableció para las maestrías profesionales la investigación práctica aplicada para el trabajo de graduación o proyecto final.

Desarrollo:

Un proyecto de intervención es un plan para lograr llevar a cabo mejoras en los procesos donde se hayan detectado fallas, procedimientos que deben cambiarse o algunos indicadores de posibles problemáticas. Un primer acercamiento es identificar las situaciones conflictivas mediante la investigación. Una vez que se ha identificado el problema, es posible involucrarse en el diseño de un proyecto orientado para resolver las situaciones encontradas.

Padrón (2006) al definir la investigación aplicada, hace referencia a aquel estudio científico orientado a resolver problemas de la vida cotidiana o a controlar situaciones prácticas, haciendo referencia a dos aspectos: a) La que incluye esfuerzo sistemático y socializado por resolver problemas o intervenir en situaciones y b) La que considera los estudios que explotan teorías científicas previamente validadas para la solución de problemas prácticos y el control de situaciones de la vida cotidiana. (p.1)

Para Rodríguez Espinar & Col (1990) un plan o proyecto de intervención consiste en un conjunto de acciones sistemáticas, planificadas, basadas en necesidades

identificadas y orientada a unas metas, como respuesta a esas necesidades, con una teoría que lo sustente.

El Proyecto de Intervención de la Universidad de Panamá, tiene carácter individual o grupal con un número no mayor de tres (3) estudiantes según la complejidad de cada caso que será evaluado por la Comisión Académica. En todo caso cada uno de los alumnos estará obligado a presentar su respectivo informe para el caso del Proyecto de Intervención I y Proyecto de Intervención II.

La Comisión Académica de FAECO del programa de Maestría en Contabilidad está integrada por los cinco (5) Directores de Departamentos de la Escuela de Contabilidad, Magíster Edilsa Castillo (Departamento de Contabilidad Financiera), Magíster Félix Argote (Departamento de Sistema de Información Contable), Magíster AbdielYuil (Departamento de Contabilidad Administrativa), Magíster Nelda de Roseman (Departamento de Auditoría), Magíster Oreida Arrocha (Departamento de Contabilidades Especiales), Magíster Alejandro Rodríguez (Coordinador de la Maestría en Contabilidad, Magíster Horacio Charres (Director de Investigación y Postgrados de la Facultad) y un representante de la Vicerrectoría de Investigación Postgrados.

Para la designación del Profesor que se encargará del desarrollo de los Proyectos de Intervención I y II se procura que la nominación recaiga en un profesional que tenga el título de Magíster o Doctorado en Contabilidad; además, de su capacitación en Metodología de la Investigación por tratarse de intervenir sobre una realidad que contempla aspectos técnicos contables.

El Proyecto de Intervención pasa por diferentes etapas, iniciando con la formulación del Proyecto de Intervención, realización y ejecución, procesamiento y análisis de la información, redacción del informe final y sustentación del informe.

El Protocolo o Proyecto de Intervención I consiste básicamente en el diseño de la investigación, se efectúa un diagnóstico y propuesta de solución de los problemas que la lograría la intervención en el caso de ser aplicada.

La Fase de realización y ejecución del proyecto de Intervención, es decir Proyecto de Intervención II, corresponde a la participación del alumno en la experiencia de intervención en la empresa o institución principalmente donde labora. Durante esta fase el alumno deberá poner en práctica las alternativas de solución de problemas mediante la aplicación de técnicas y metodologías específicas propuestas en su anteproyecto de intervención.

La estructura de los proyectos I y II las describimos a continuación:

Proyecto I

Título del Proyecto de Intervención: Un buen título debe definir el contenido de la investigación con el menor número de palabras. Debe ser atractivo para los lectores y tener relación con el problema y objetivo general.

Planteamiento el Problema: Es la redacción de una situación actual en la que se perciba la existencia de elementos causantes de malestares dentro de un grupo, proceso o institución. Se refiere a la descripción de los efectos que tiene el problema planteado en los factores contables, sociales o económicos.

El autor del proyecto también debe indicar aquellas posibles soluciones que considere factibles para disminuir o eliminar el problema y todas las instancias juzgue convenientes para la solución.

Antecedentes: Es el respaldo organizado de argumentos teóricos y referenciales que se le da a la solución del problema del proyecto. Es la una evaluación,

presentación y pertinencia de enfoques y resultados de teorías e investigaciones en diversas áreas del conocimiento, las cuales han abordado una problemática similar a nuestro proyecto. Implica la opinión y puntos de vistas de la base de donde se va iniciar, según el fundamento teórico y la concepción filosófica.

Justificación e importancia: Es aquel plan crítico y reflexivo sobre la relación que existe entre el problema a resolver y su repercusión en los diversos ámbitos internos y externos a la institución. Debe expresar lo que pretender cambiar.

El autor explicará con argumentos la importancia, relevancia y viabilidad de la investigación y su problema. Enunciará los beneficios y los beneficiados con el proyecto.

Objetivos Generales: Deben estar relacionados con el título y el problema, responden claramente a la descripción del problema. Vincula la acción global que se pretende lograr con la aplicación de una serie de acciones.

Objetivos Específicos: Son los planteamientos que indican que se logró el proyecto de intervención y responden a la pregunta. ¿Para qué se realizó la intervención?. Dan respuesta a los objetivos generales.

Metodología:

- 1.

1. Método Deductivo: Parte de conceptos generales para identificar casos particulares. Ejemplo: Si definimos a los activos como todos los bienes que posee una persona natural o jurídica, los inventarios serían una parte de todos los activos.

2. Método Inductivo: Parte de situaciones particulares para llegar conceptos generales. Ejemplo: El mayor auxiliar de cuentas por cobrar y el mayor general de las cuentas por cobrar.

3. Método Analítico: Descompone los elementos de una unidad en partes para conocer su relación. Ejemplo: Las razones financieras aplicadas a los estados financieros para medir, liquidez, endeudamiento, solvencia, estabilidad económica.

4. Método Sintético: Considera las partes de un todo como el universo o unidad. Ejemplo: En el estado de resultados observamos el costo de la mercancía vendida y la ganancia bruta en ventas, sino tendríamos que sumar muchas facturas para saber la ganancia bruta.

5. Método Analógico: Se visualiza parcialmente las características del todo, se asume que todas partes participan igualmente. Ejemplo: Los departamento de la Dirección de Finanzas.

Cronograma de actividades: Utilizamos el Diagrama de Gantt para describir los tiempos requeridos

para cada una de las 11 etapas que forman el proyecto de intervención.

- 1.

1. Revisión y análisis de la bibliografía

2. Establecimiento de la hipótesis de trabajo (si la hubiese)

3. Definición y desarrollo de la metodología de trabajo

4. Inicio del trabajo (laboratorio o campo)

5. Búsqueda de datos

6. Análisis de datos

7. Interpretación de la información, discusión de los resultados y conclusiones.

8. Preparación del manuscrito

9. Revisión del manuscrito

10. Sustentación

11. Encuadernación

Recursos: Es una lista de materiales, equipos, laboratorios, etc. Debemos clasificarlos en recursos humanos, recursos físicos o infraestructura, recursos financieros y otros.

Presupuesto: Listado de gastos que se efectuaron (papelería, equipos, viajes, asistencia a congresos, matrículas, viáticos, y otros.)

Conclusiones: Representa el argumento lógico y fundamentado dando a conocer los beneficios o alcances del proyecto de intervención.

Bibliografía consultada y de referencia: Cumpliendo con las normas APA, detallamos en orden alfabético el listado de libros, documentos, reportes de investigación, gráficos, tablas, etc.

Debe ser seleccionada cuidadosamente y redactarse con precisión sólo aquellas citas bibliográficas que hayan sido consultadas personalmente.

Se incluyen fuentes que apoyaron metodológicamente la investigación.

Proyecto II

El Proyecto de Intervención II corresponde al énfasis de la Maestría que el

estudiante escoge. Consiste en la profundización del estudio y aplicación de lo aprobado en el Proyecto de Intervención I, luego de finalizado su especialización en Contraloría.

El estudiante o participante debe desarrollar sus expectativas relacionadas a los aprendizajes que espera lograr, ya que todos los profesores que imparten clases en los énfasis son especialistas en las diferentes disciplinas, tales como: Financiera, Auditoría, Costos, Gubernamental, Administrativa, Tributaria, Auditoría Forense y Sistemas de Información.

Se realiza bajo la supervisión y evaluación del profesor asignado al curso: Proyecto de Intervención II y seguimiento por parte del Coordinador del Programa (Magíster Alejandro Rodríguez).

Los costos de formulación y ejecución del proyecto de intervención son cubiertos por el o los estudiantes. Existen fuentes de financiamiento como la empresa o institución donde se desea hacer la intervención, IFARHU (Instituto para la Formación y Aprovechamiento de los Recursos Humanos) y otros.

Presentamos la estructura que debemos desarrollar para completar el Proyecto de Intervención II.

Marco histórico contextual: Reseña histórica de donde se desarrolló o se desarrollará el estudio.

Marco legal: Fundamentos legales del tema de estudio con base en Contabilidad o Auditoría.

Definición de términos básicos: Delimitar con precisión los alcances de la

investigación.

Contenido: Desarrollo del planteamiento del problema, es decir la implementación, cambios o mejoras que presentará el estudiante con medio de solución.

Mapa de ubicación: Se presentan los datos de ubicación geográfica de la empresa o institución.

Presentación de resultados: Se dan a conocer los resultados de algún tipo de instrumentos utilizado, argumentada con claridad, su base científica, cumpliendo con los objetivos del proyecto.

El estudiante tendrá la tarea de identificar un problema contable existente en alguna empresa y poniendo en práctica las labores que realiza un contador diariamente, redactará el título de su investigación aplicada para iniciar con el desarrollo del proyecto.

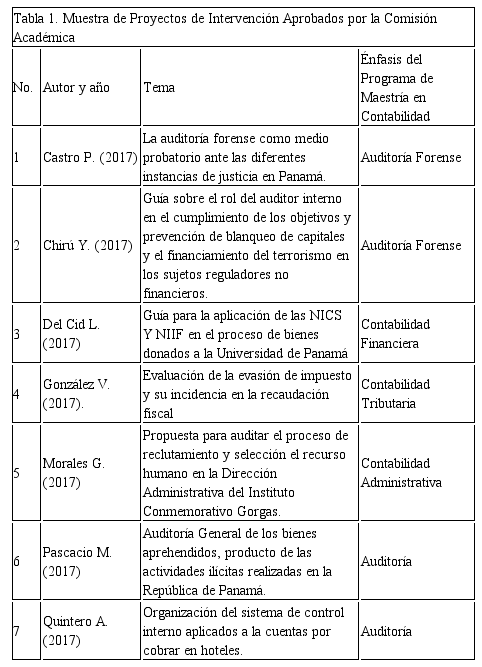

Con base a los criterios señalados en los párrafos anteriores, se revisaron materiales elaborados por los estudiantes en cada uno de los énfasis de la Maestría en Contabilidad y se seleccionaron algunos que a criterio de la Comisión Académica cumplen con los requisitos del Reglamento de Proyecto de Intervención. Ver tabla 1.

Tabla 1

|

Tabla 1. Muestra de

Proyectos de Intervención Aprobados por la Comisión Académica

|

|

No.

|

Autor

y año

|

Tema

|

Énfasis

del Programa de Maestría en Contabilidad

|

|

1

|

Castro P. (2017)

|

La auditoría forense como medio probatorio ante

las diferentes instancias de justicia en Panamá.

|

Auditoría Forense

|

|

2

|

Chirú Y. (2017)

|

Guía sobre el rol del auditor interno en el

cumplimiento de los objetivos y prevención de blanqueo de capitales y el

financiamiento del terrorismo en los sujetos

reguladores no financieros.

|

Auditoría Forense

|

|

3

|

Del Cid L. (2017)

|

Guía para la aplicación de

las NICS Y NIIF en el proceso de bienes donados a la Universidad de Panamá

|

Contabilidad Financiera

|

|

4

|

González

V. (2017).

|

Evaluación

de la evasión de impuesto y su incidencia en la recaudación fiscal

|

Contabilidad Tributaria

|

|

5

|

Morales G. (2017)

|

Propuesta

para auditar el proceso de reclutamiento y selección el recurso humano en la

Dirección

Administrativa del Instituto Conmemorativo

Gorgas.

|

Contabilidad Administrativa

|

|

6

|

Pascacio

M. (2017)

|

Auditoría

General de los bienes aprehendidos, producto de las actividades ilícitas

realizadas en la República de

Panamá.

|

Auditoría

|

|

7

|

Quintero A. (2017)

|

Organización del sistema de control interno

aplicados a la cuentas por cobrar en hoteles.

|

Auditoría

|

Recordemos que el Contador tiene la responsabilidad de proporcionar la situación financiera y resultados de las operaciones de las empresas, mediante el análisis e interpretación de la información, basándose en las Normas Internacionales de Información Financiera, los Principios de Contabilidad Generalmente Aceptados y las Leyes vigentes en el país.

Paralelamente contamos con auditores que ayudan a analizar, verificar y certificar la razonabilidad de la información financiera suministrada, a través de la tres (3) etapas de la auditoría: Planificación, Ejecución y Presentación de resultados.

Cada año se emiten más normas internacionales de información financiera y se modifican las existentes. Como por ejemplo, actualmente se ha emitido una nueva norma de reconocimiento de ingreso, cuya vigencia es a partir del 1 de enero de 2018. Todo esto conduce a que los usuarios de los estados financieros demandan más y mejor calidad de la información financiera, ya que la cantidad de divulgaciones es más compleja, voluminosa y difícil.

Los contadores tienen la responsabilidad de mantenerse actualizados sobre todas las publicaciones que se hacen nacional o internacionalmente, ya que existen mercados más avanzados que Panamá. Estas publicaciones son importantes, ya que su incidencia en el balance general o un estado de resultados y son necesarias y esperadas por los usuarios de los estados financieros.

El contador no sólo tiene la responsabilidad de generar información numérica, sino de colaborar en el mantenimiento de buenos controles internos dentro de la organización, lo cual es parte del buen gobierno corporativo, también se requieren revelaciones sobre valores razonables de los instrumentos financieros, clasificados por grado de subjetividad.

Es por ello que resulta importante el desarrollo de los proyectos de intervención que permita al profesional de la Contabilidad que se está formando en la Maestría realizar investigaciones científicas que permitan encontrar soluciones a los problemas contables que se encuentran en las empresas e instituciones.

En los últimos años el conocimiento contable científico en Panamá está siendo desarrollado más ampliamente, producto de las aportaciones o investigaciones publicadas por egresados y profesores de los programas de Maestría y Doctorado en Contabilidad de la Universidad de Panamá. Estudios como por ejemplo: Valencia (2015): Los factores cualitativos de la materialidad, Valencia y Montoya (2015): Diferencias en la aplicación de la materialidad en el sector público y privado; Berbey (2014): El control previo de la Contraloría General de la República y su impacto en el cumplimiento y mejora del control interno de las empresas públicas en Panamá, entre otros. No obstante, consideramos que aún los mismos son escasos.

El conocimiento contable de divulgación representa la transmisión del conocimiento contable científico a través de investigaciones a partir de una crítica a la investigación original y publiquen las fuentes de información consultada. Un libro, un artículo de revista, un ensayo o una investigación de carácter documental donde se plasmas apreciaciones de diferentes contadores son ejemplos del conocimiento contable de divulgación.

Por otro lado, las teorías científicas surgen como culminación del proceso científico (problema, hipótesis, prueba de hipótesis y teoría). Una teoría científica describe, explica, controla, generaliza y predice un fenómeno. Sin embargo la teoría contable no sigue esos lineamientos pues sus elementos no constituyen el resultado de un proceso científico. En la mayoría de los casos se establecen guías de acción sin seguir un planeamiento estricto que garantice su completa validez.

Si por alguna situación se desarrolla el método científico en alguna investigación contable, sería la descripción, explicación y control de los fenómenos que estudia, pero no hacia las generalizaciones o predicciones. Las conclusiones del estudio se aplican más a situaciones específicas que corresponden al campo social, por lo que los resultados se orientan hacia otras disciplinas.

Elizondo (2000), define a la Teoría Contable como el conjunto de proposiciones lógicamente articuladas que norman el estudio y ejercicio de la Contabilidad para describir, explicar y controlar fenómenos sociales sujetos a información financiera.

Se entiende entonces que las proposiciones se encuentran formadas por principios, reglas, criterios, postulados, pronunciamientos, procedimientos, métodos, técnicas, instrumentos de valuación, terminologías, NIIF, boletines, códigos, guías, leyes, que regulan la profesión.

Entonces, el Proyecto de Intervención es una propuesta factible, creativa, innovadora y detallada para realizar un plan de mejora o resolver una problemática grupal, social, institucional y empresarial, sobre cualquier aspecto contable que afecte a su buen desempeño.

Al construirlo debemos tener en cuenta que incluye una serie de actividades concretas que deben llevarse a cabo con la intención de precisar lo que se desea intervenir y la manera de realizarla. A la vez con las propuestas ofrecidas en los proyectos, se incrementa el conocimiento contable lo que constituye un aporte valioso a la ciencia de la Contabilidad.

Debemos ser conscientes que existen problemas en cuanto a la metodología de la investigación en los estudiantes de Maestría. Desconocen cómo deben identificar y redactar correctamente el planteamiento el problema que es la base de la

investigación lo que representa un verdadero reto para el programa de Maestría en Contabilidad, puesto que el objetivo de realizar los proyectos de Intervención es

que el estudiante mediante el estudio de los problemas contables proponga mejoras que aseguren la eficiencia y eficacia de las empresas o instituciones donde laboran.

Al culminar el Proyecto de Intervención II se presenta a la Comisión Académica para la formación del Tribunal Evaluador para la sustentación. Este tribunal estará integrado por tres (3) miembros principales y dos (2) suplentes quienes examinarán el trabajo escrito, con diez días previos a la sustentación. La Vicerrectoría de Investigación y Postgrados designará un miembro para que esté presente junto a los integrantes del tribunal.

Luego de finalizar la sustentación, se procede a levantar el Acta de Sustentación, donde cada miembro dará su valoración con base a 100 puntos, desglosados en 70 puntos para el trabajo escrito y 30 puntos para la disertación o defensa, cuya sumatoria será la nota final. La calificación mínima es “B” (81-90 puntos).

Conclusiones

Se ha observado en las actividades diarias que los estudiantes de maestría adolecen de técnicas y metodología de la investigación apropiadas. Los contadores deben inclinarse un poco más hacia la formación investigativa, ya que carecemos de investigadores en esta disciplina.

La investigación aplicada sirve de enlace entre el contador y su entorno, ya que con sus conocimientos, experiencias y las nuevas prácticas pueden devolver a la sociedad aportes que ayudan a solventar problemas, a mitigar riesgos y guiar a los que tienen dudas.

Se desarrollaron los diferentes puntos que contiene el protocolo del proyecto de intervención I y el proyecto de intervención II, siguiendo los lineamientos del Reglamento de Estudios de Postgrado de la Universidad de Panamá, Reglamento de la Elaboración de los Proyectos de Intervención.

Se debe fomentar la publicación en revistas científicas con miras a establecer una cultura de divulgación de información para los nuevos profesionales, considerando todas nuestra práctica contables como objeto de estudio y análisis, reflexión e intervención. Si nos apoyamos en bibliografías y teorías encontraremos aspectos aplicables a los problemas a resolver.