Resumen: El Control Previo que ejerce la Contraloría General de la República sobre los actos de manejo de fondos y bienes de las empresas públicas en Panamá, al igual que el componente de Control Interno denominado actividades de monitoreo, son aspectos técnicos que están relacionados con la Contabilidad Financiera y la Auditoría. No obstante, en el ámbito académico de la Contabilidad Financiera y la Auditoría, se adolece de investigaciones orientadas a corroborar si el control previo incide positivamente en el cumplimiento y mejora de las actividades de monitoreo de las empresas públicas. Es por lo anterior, que presentamos los resultados de una investigación que realizamos sobre esta temática en las empresas públicas en Panamá. De igual forma, se hace un breve análisis sobre la relación del Control Previo y las actividades de monitoreo con la Contabilidad Financiera y la Auditoría.

Palabras clave: Control Previo, Control Interno, Actividades de Monitoreo, Contabilidad Financiera, Auditoría.

Abstract: The Prior Control exercised by the Office of the Comptroller General of the Republic on the management of funds and assets of public companies in Panama, as well as the Internal Control component called monitoring activities, are technical aspects that are related to Financial Accounting and the Audit. However, in the academic field of Financial Accounting and Auditing, research is lacking to corroborate whether prior control has a positive impact on the compliance and improvement of monitoring activities of public companies. It is for the foregoing that we present the results of an investigation that we conducted on this subject in public companies in Panama. Likewise, a brief analysis is made of the relationship between Prior Control and monitoring activities with Financial Accounting and Auditing.

Keywords: Prior Control, Monitoring Activities, Financial Accounting, Auditing.

Incidencia del control previo en el componente de actividades de monitoreo de las empresas públicas en Panamá: su relación con la contabilidad financiera y la auditoría

Incidence of prior control in the component of monitoring activities of public enterprises in Panama: its relationship with financial accounting and auditing

Recepción: 08 Mayo 2018

Aprobación: 29 Mayo 2018

Uno de los componentes del control interno, que la teoría en materia contable y en auditoría reconoce como necesario en toda organización sea esta pública o privada, son las Actividades de Monitoreo, en virtud del Informe del Committee of Sponsoring Organizations of the Treadway Commission conocido como Informe COSO, en el que se desarrolla dicho componente.

Este componente de control interno se refiere a la necesidad que tienen las entidades de que el desempeño de sus controles sea evaluado períódicamente, a fin de determinar si existen o no situaciones por las cuales deba mejorarse o reemplazarse dichos controles. Es la seguridad que las operaciones de la empresa estén sustentadas en un sistema de control interno de calidad, técnicamente lo suficientemente robusto para minimizar la comisión de errores y actos irregulares tanto en la Contabilidad Financiera de la empresa pública, como en los procedimientos administrativos que tendrán consecuencias económicas. Esa labor de evaluación periódica lleva implícito el reporte de las deficiencias encontradas.

Ahora bien, uno de los aspectos que académicamente no han sido abordados, referente a dicho componente del control interno, es si el Control Previo que ejerce la Contraloría General de la República, incide positivamente o no en el cumplimiento y mejora de las Actividades de Monitoreo de las empresas públicas en Panamá.

De allí que, a través de los resultados de esta investigación, se concluirá si en efecto, incide o no el control previo positivamente en las Actividades de Monitoreo. Adicionalmente se hace un breve análisis referente a si ese componente al igual que el Control Previo está o no relacionado con la Contabilidad Financiera y la Auditoría.

Control previo es el practicado con anterioridad a la emisión del acto administrativo o a la realización de las operaciones financieras o administrativas, y se le suele distinguir del preventivo, el cual se ejerce sobre actos ya dictados pero aún pendientes de ejecución (Ivanega, M., 2009).

En ese mismo sentido, en una publicación efectuada por la Contraloría General de la República (1971), al referirse a este control indicó que, su denominación deriva de que el mismo se ejerce antes de que el Estado adquiera la obligación económica o de que se produzca el desembolso de fondos públicos.

Para Torres L. y Brusca I. (1995), la diferencia entre el control previo o preventivo y control a posteriori radica en el momento en que se ejerce el control.

Al hacer referencia a la clasificación convencional del control, y considerando la oportunidad en que se realiza, Mantilla (2003), indica que es “Previo o el que guía”. El autor reconoce de manera paralela, dentro de la clasificación según la oportunidad de realización, la existencia de un control concurrente o de inspección, además del control posterior.

En Panamá, la Ley 22 de 1976, entiende por Control Previo la fiscalización y análisis de las actuaciones administrativas que afectan o puedan afectar un patrimonio público, antes de que tal afectación se produzca, a fin de lograr que se realicen con corrección y dentro de los marcos legales.

Esa legislación como el Artículo 280 de la Constitución Política de la República, entre otras disposiciones, atribuye esa función a la Contraloría General de la República.

En el caso panameño, el Control Previo es un control externo, directo, de carácter previo como su nombre, es un control técnico, de legalidad y económico, pero no constituye una auditoría, recae sobre las personas que administran o custodian fondos o recursos públicos.

Los actos de manejo que se fiscalizan a través del Control Previo, se materializan mediante actos administrativos (órdenes de compra, contratos, gestiones de cobro o cuentas, cheques, transferencias bancarias, entre otros), que tienen consecuencias económicas, en este caso para las empresas públicas, actos estos que son revisados y finalmente refrendados, o en caso contrario, objetados por la Contraloría General de la República por razones legales e inclusive económicas. La objeción o reparo de la Contraloría en ejercicio del Control Previo, impide que el acto de manejo se haga efectivo.

No obstante, al igual que sucede con el Control Interno, no ofrece una seguridad absoluta, ya que podría ser burlado1, además de que presenta limitaciones derivadas de la fase o momento en que se realiza, pues al ser previo, no cuenta con la información que sí se tiene en una auditoría, aunado a las disposiciones legales y criterios jurisdiccionales que en algunas materias han limitado su ejercicio y las deficiencias en el Control Interno de las entidades fiscalizadas (que no es responsabilidad del Control Previo evaluar), pueden dar lugar a que no se detecten mediante ese control, errores o actos irregulares.

Finalmente otro factor que puede incidir en el ejercicio del Control Previo, pero que pasa desapercibido, inclusive académicamente, es la presión que hagan grupos de la sociedad, para que dicho control se ejerza de manera más rápida a lo habitual, por ejemplo, que se requiera la adquisición de medicamentos o equipos médicos de manera urgente porque pueden fallecer los pacientes y se presiona a la Contraloría

1 En el Informe del Contralor General de la República de Panamá de 1993, se indica que existen formas de utilizar inadecuadamente los recursos públicos y burlar la acción fiscalizadora del Control Previo.

para que fiscalice y refrende rápidamente dichos actos de manejo; esto podría trastocar el proceso de fiscalización y dar lugar a que se refrende un acto con errores si la Contraloría no toma las medidas que le permitan atender de manera oportuna ese clamor o necesidad social, sin que ello menoscabe la calidad de su fiscalización. O en todo caso se exceptúe del Control Previo en estas situaciones tan delicadas.

Al referirse a las actividades de supervisión o monitoreo concordante con el Informe COSO 2013, Vasquez, Montoya (2017) señala que, las actividades de supervisión y monitoreo representan el quinto componente del Control Interno el cual consiste en una serie de evaluaciones permanentes para determinar si cada uno de los componentes del Control Interno se cumplen y si los objetivos fijados por la alta gerencia se están alcanzando en todo momento. Sostiene la misma autora, que los posibles hallazgos se evalúan y las deficiencias se comunican en forma oportuna a la alta dirección, al mismo tiempo que se debe monitorear las acciones correctivas.

Todo el proceso ha de ser monitoreado, con el fin de incorporar el concepto de mejoramiento continuo; así mismo, el sistema de control interno debe ser flexible para reaccionar ágilmente y adaptarse a las circunstancias. De acuerdo a la periodicidad de la supervisión, se puede clasificar en permanente o periódica. La supervisión es permanente cuando la acción se hace de forma continua, y en muchos casos es jerarquizada, es decir, el trabajo se va revisando desde los niveles inferiores (los que ejecutan la acción) hasta los niveles superiores, que son los responsables de la misma. La supervisión será periódica cuando se establecen plazos para su realización, tales como las revisiones que realizan los auditores externos o los comisarios (Viloria, 2005).

Y es que el monitoreo al sistema de control interno, no solo comprende los procedimientos administrativos, sino también el sistema contable de la empresa pública, pues de lo contrario, el monitoreo que se haga sería incompleto y por tanto, en nuestro concepto ineficaz, y no tendría razón de ser. De allí pues que sea esa una de las relaciones principales que tiene el monitoreo con la Contabilidad Financiera, pues su sistema, así como la información que genera, están inmersos dentro de los aspectos que comprenden los componentes de control interno que serán monitoreados.

Según Mejía, Montilla y Montes (2010) los sistemas de contabilidad se crean tomando como base la contabilidad general, estos sistemas de información se diseñan con la principal finalidad de hacer más sencillo el proceso de seguimiento y control de todas las actividades de la organización. Por lo tanto, los emisores de la información contable deben saber para qué se requiere la información que se realiza. Álvarez (1987) señala que, la información de un sistema contable va dirigida a los siguientes destinos: a) para el exterior: la información es usada para la toma de decisiones de los agentes externos;

b) para la propia gestión de la entidad: la información es usada por los accionistas, junta directiva, gerentes, administradores para la toma de decisiones a nivel interno administrativo; y c) para la proyección y control de la entidad: elaboración de metas y objetivos, selección de estrategias y monitoreo de las operaciones para mejorar el control interno. (Citados por Morales Morales, O., 2017).

La presente investigación es de tipo cuantitativa – cualitativa, descriptiva y documental, habida cuenta que su propósito es establecer si el Control Previo incide en el componente de Actividades de Monitoreo, en este caso de las Empresas Públicas en Panamá, tomando en consideración la percepción de los auditores internos y ejecutivos de dichas empresas.

Luego de entrevistas efectuadas a expertos se elaboró el instrumento utilizando los aspectos de COSO con modificaciones mínimas para adaptar la pregunta al lector de manera concordante con el Control Previo, y se hizo la validación correspondiente.

No obsta

Se escogieron para este estudio que se realizó en el año 2014, un total de 12 Empresas Públicas del Estado que operan en la República de Panamá. En lo atinente a la escogencia de las empresas, se tomó como base las que se incluyen en la Ley de Presupuesto General del Estado (Ley 75 de 2013).

No obstante, solo recibimos la colaboración de 7 empresas públicas: Lotería Nacional de Beneficencia, Empresa Nacional de Autopistas, S.A. (ENA), Empresa de Generación Eléctrica, S.A. (EGESA), Instituto de Mercadeo Agropecuario (IMA), Tocumen, S.A., Instituto de Acueductos y Alcantarillados Nacionales (IDAAN) y la Autoridad Marítima aplicando el cuestionario al 100% de la población.

En el instrumento o cuestionario aplicado realizamos 3 preguntas relacionadas a la incidencia del Control Previo en el cumplimiento y mejora de las Actividades de Monitoreo de las empresas públicas.

Debemos precisar, que para medir el grado de acuerdo por parte de los encuestados se aplicó una escala de Likert, de cinco puntos, donde los participantes demostraron con el 1 su total desacuerdo; 2 desacuerdo; 3 indiferencia; 4 acuerdo y el 5 su total acuerdo, con lo señalado en los distintos ítems que conforman el cuestionario.

Seguidamente presentamos en la Tabla Núm.1, las preguntas efectuadas en el cuestionario, que les fue aplicado a los participantes de este estudio:

Se aplicaron 63 encuestas de las cuales se recibieron un total de 42 entre ejecutivos de administración y finanzas y personal de auditoría, por lo que de las 10 encuestas aplicadas en el segmento de los ejecutivos de administración y finanzas, se recibieron un total de 7 así: 2 Directores Administrativos, 1 Director de Finanzas y 4 Directores de Administración y Finanzas, lo que equivale al 70% de la población, lo que se considera adecuado para llevar a cabo el análisis de los datos.

En lo que respecta al personal de auditoría interna, de las 53 encuestas aplicadas, se recibieron un total de 35 debidamente completadas, desglosada esta información de la siguiente manera: 4 Jefes de Auditoría, 2 Supervisores de Auditoría y 29 Auditores, lo que equivale al 66% de la población, un porcentaje de respuesta adecuado para llevar a cabo el análisis de los datos.

Al terminar de recolectar los cuestionarios, procedimos a realizar la construcción de la base de datos, mediante la codificación de los resultados del cuestionario, capturarlos y

procesarlos en hojas de cálculo de MS Excel, y se procedió a las diferentes corridas analíticas en el programa SPSS11v.20. 2

Para la investigación, se calculó el indicador Alfa de Cronbach para el componente de Actividades de Monitoreo, dando como resultado para 3 elementos aplicados un indicador de 0.952, por lo que al ser el coeficiente alfa > 0.9 es excelente y consecuentemente los componentes del instrumento son confiables para la recolección de los datos.

Un 86% de los Directores y Gerentes de Administración y Finanzas, estuvieron de acuerdo en que el Control Previo incide en el cumplimiento y mejora de las Actividades de Monitoreo de las empresas públicas, ya que el 14% restante es indiferente ante este tipo de control, lo cual se muestra en el Gráfico 1.

2 SPSS: Statistical Package for Social Sciences.

Sin embargo, en el Gráfico 2, la postura adoptada por los Auditores Internos muestra que el 80% se encuentra de acuerdo en que el Control Previo incide en el cumplimiento y mejora de las Actividades de Control de las empresas públicas, quedando un 20% de indiferentes por parte de este grupo de encuestad

Gráfico 2

Porcentaje que muestra la postura del personal de auditoría interna respecto a si el control previo incide en el cumplimiento y mejora de las actividades de monitoreo de las empresas públicas.

Indiferente

20%

Totalmente de acuerdo 50%

De acuerdo

30%

Al comparar ambos grupos, es evidente que la mayoría concluye indicando que el Control Previo incide en el cumplimiento y mejora de las Actividades de Monitoreo de las empresas públicas.

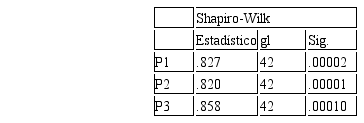

Para realizar este estudio utilizamos para evaluar el grado de normalidad de los datos la prueba Kolmogorow-Smirnov (K-S) y la prueba Shapiro-Wilk (S-W). Dado que la muestra utilizada para la evaluación posee un tamaño de 42 individuos, se utilizará la prueba Shapiro-Wilk para probar la normalidad, dado que esta se aplica a tamaño de muestra igual o menor a 50 observaciones (S-W ≤ 50).

Para examinar la normalidad de los datos, se formula la siguiente hipótesis: Ho: Los datos de la muestra tiene una distribución normal

Ha: Los datos de la muestra no tienen una distribución normal

Para la toma de decisión en la Prueba de Hipótesis, se establece que si α > 0.05 se acepta la Ho. Al analizar los resultados, se puede observar en la Tabla 2 el rechazo de la Ho, demostrando así que los datos no reflejan una distribución normal.

Para el desarrollo de las hipótesis se aplicará el cálculo del estadístico t de Student el cual estará dado por:

Esta prueba permitirá comprobar los niveles de desviación sobre el valor de la media de la muestra y será considerada como una distribución normal. La misma permite contrastar las hipótesis planteadas en la investigación y determinar el nivel de aceptación o no en relación al Control Previo que ejerce la Contraloría General de la República sobre el cumplimiento y mejora de las Actividades de Monitoreo de las empresas públicas.

Para examinar los objetivos específicos con relación a la información contenida en la base de datos, se procede a comprobar la hipótesis por lo que se inicia realizando el análisis sobre la percepción que tienen los Auditores y Directores o Gerentes de Administración y Finanzas con respecto a la incidencia del Control Previo en el cumplimiento y mejora de las Actividades de Monitoreo de las empresas públicas. Para ello se plantea la hipótesis de este estudio:

Ha: El Control Previo que ejerce la Contraloría General de la República, incide positivamente en el cumplimiento y mejora de las Actividades de Monitoreo de las empresas públicas.

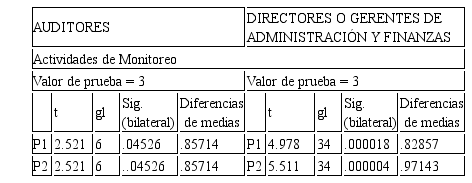

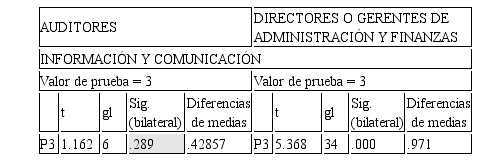

La Tabla 3 presenta resultados de las pruebas de significancia y de diferencias de medias para comprobar la hipótesis.

Prueba de significancia y diferencia de medias sobre la incidencia del Control Previo en el cumplimiento de las Actividades de Monitoreo de las empresas públicas

Con referencia a los datos obtenidos en la tabla anterior, se aplica el procedimiento de la Prueba t para una muestra asumiendo como parámetro poblacional un valor medio de 3, que es la que marca la condición de indiferencia o neutralidad. En esta, se

exponen los resultados de esta prueba donde existe una plena significancia (p ˂ 0.05).

Los resultados muestran que, en todos los ítems de cumplimiento, tanto los Auditores como los Directores y Gerentes de Administración y Finanzas están de acuerdo en que el Control Previo incide positivamente en el cumplimiento de las Actividades de Monitoreo de las empresas públicas.

La Tabla 4 muestra los resultados de las pruebas de significancia y diferencias de medias correspondiente a la variable relacionada a la incidencia del Control Previo en la mejora de las Actividades de Monitoreo de las empresas públicas.

Prueba de significancia y diferencia de medias sobre la incidencia del Control Previo en la mejora de las Actividades de Monitoreo de las empresas públicas

Los resultados de la tabla anterior muestran que los Auditores y los Directores y Gerentes de Administración y Finanzas no están de acuerdo en que el Control Previo incide en la mejora de las Actividades de Monitoreo de las Empresas Públicas de Panamá.

Queda totalmente evidenciado con esta investigación que el control previo aplicado por la Contraloría General de la República, incide en el cumplimiento del componente de control interno denominado “actividades de monitoreo”, en este caso de las empresas públicas en Panamá.

Hay que destacar, que el monitoreo de conformidad con el Informe COSO 2013, señala que las evaluaciones continuas, las evaluaciones independientes o una combinación de ambas se utiliza para determinar si cada uno los cinco componentes del control interno, incluidos los controles para cumplir los principios de cada componente, están presentes y funcionan adecuadamente. Esto quiere decir, que todos los procesos dentro de las empresas públicas, deben ser debidamente evaluados de manera periódica y reportados los resultados obtenidos, con la recomendación de mejora cuando proceda. El incumplimiento de esa evaluación constante o periódica, conlleva fallas de control interno, por falta de monitoreo.

En virtud de lo antes expuesto, consideramos importante definir que entendemos por contabilidad financiera para establecer la relación que tiene el monitoreo con el control previo.

Para Romero (2010) La contabilidad financiera es una técnica para elaborar y presentar la información financiera de las transacciones (operaciones) comerciales, financieras, económicas y sus efectos derivados, efectuadas por entidades comerciales, financieras, económicas y sus efectos derivados, efectuadas por entidades comerciales, industriales, de servicios, públicas y privadas; y cuando se utiliza en la toma de decisiones, se convierte en una rama muy importante, si no es que en la de mayor importancia, de la profesión de la contaduría pública.

Tomando en consideración la definición anterior de la Contabilidad Financiera debemos destacar, que a través del Control Previo se fiscaliza los actos de manejo de fondos y bienes públicos, por lo que las acciones que se adopten a través de dicho control, definitivamente tal como fue probado en esta investigación, inciden en el cumplimiento de las Actividades de Monitoreo de las empresas públicas como también en la contabilidad financiera de las mismas.

Y es que desde el momento en que se produce el incumplimiento de procesos administrativos que impliquen autorizaciones o la manera en que se deben recaudar los ingresos o realizar desembolsos entre otros, ese incumplimiento tiene repercusiones directas en los registros de la contabilidad financiera y puede ser perfectamente objetado en el ejercicio del Control Previo. Inclusive la inobservancia de las NIC – NIIF o las NICS SP para el sector público, en los registros de contabilidad, afectan las actividades de control contable, por lo que es importante que paralelamente a las acciones del Control Previo, la administración y los auditores internos de las empresas públicas, realicen supervisión y monitoreo periódico para tratar de detectar y advertir oportunamente dichos incumplimientos, a fin de evitar en la medida de lo posible, que se vea afectada patrimonialmente la empresa.

Con respecto a la auditoría el Control Previo le sirve como soporte al evaluar el componente de Actividades de Monitoreo, puesto que debido a su función fiscalizadora independiente, el mismo le da respaldo al auditor y previene alguna debilidad que podría afectar principalmente los aspectos financieros de la entidad.

Esta función hace posible que mediante el ejercicio del Control Previo de manera concordante con las Actividades de Monitoreo, las empresas públicas cumplan con realizar actividades tendientes a supervisar y mejorar el flujo de información que afecta el funcionamiento de la entidad, tales como la comunicación y divulgación de actualizaciones jurídicas administrativas y fiscales, manuales de procedimiento o cambio de leyes como las de contratación pública por ejemplo, con el objetivo de

obtener procesos más confiables y una correcta aplicación de la información en concordancia con las leyes y reglamentos, garantizando operaciones más eficientes y eficaces.

El auditor de la Contraloría General de la República o privado, (ya que en algunas de estas empresas se contratan firmas de auditorías privadas), podrá con el soporte del Control Previo y las Actividades de Monitoreo efectuadas por la administración y los auditores internos, sobre los procesos y la contabilidad financiera de la empresa, realizar evaluaciones que le permitan presentar recomendaciones que mejoren las operaciones de la entidad logrando un mejor uso de los fondos y bienes de estas empresas públicas.

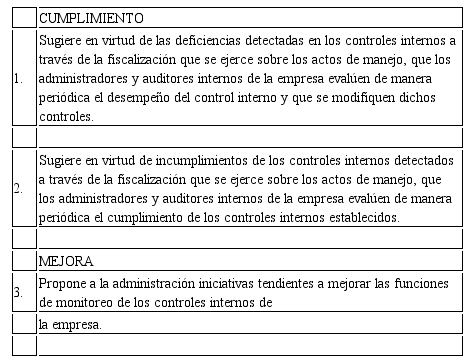

De acuerdo a los resultados obtenidos en este estudio, se puede afirmar que el Control Previo incide positivamente en el cumplimiento de las Actividades de Monitoreo de las empresas públicas de Panamá, toda vez que:

· Sugiere en virtud de las deficiencias detectadas en los controles internos a través de la fiscalización que se ejerce sobre los actos de manejo, que los administradores y auditores internos de la empresa evalúen de manera periódica el desempeño del control interno y que se modifiquen dichos controles.

· Sugiere en virtud de incumplimientos de los controles internos detectados a través de la fiscalización que se ejerce sobre los actos de manejo, que los administradores y auditores internos de la empresa evalúen de manera periódica el cumplimiento de los controles internos establecidos.

El estudio también dio como resultado, que el Control Previo no incide en las mejoras de las Actividades de Monitoreo de las empresas públicas, ya que no propone a la administración iniciativas tendientes a mejorar las funciones de monitoreo de los controles internos.

Para la auditoría el Control Previo le sirve como soporte al evaluar el componente de Actividades de Monitoreo, debido a su función fiscalizadora independiente, lo que le permite producto de sus auditorías presentar recomendaciones tendientes a mejorar la supervisión y evaluaciones que debe efectuar la administración y los auditores internos.

El monitoreo al sistema de control interno, no solo comprende los procedimientos administrativos, sino también el sistema contable de la empresa pública, pues de lo contrario, el monitoreo que se haga sería incompleto y por tanto, en nuestro concepto ineficaz, y no tendría razón de ser. De allí pues que sea esa una de las relaciones principales que tiene el monitoreo con la Contabilidad Financiera, pues su sistema, así como la información que genera, están inmersos dentro de los aspectos que comprenden los componentes de control interno que serán monitoreados.

Gráfico 2

Porcentaje que muestra la postura del personal de auditoría interna respecto a si el control previo incide en el cumplimiento y mejora de las actividades de monitoreo de las empresas públicas.

Indiferente

Prueba de significancia y diferencia de medias sobre la incidencia del Control Previo en el cumplimiento de las Actividades de Monitoreo de las empresas públicas

Prueba de significancia y diferencia de medias sobre la incidencia del Control Previo en la mejora de las Actividades de Monitoreo de las empresas públicas

Los resultados de la tabla anterior muestran que los Auditores y los Directores y Gerentes de Administración y Finanzas no están de acuerdo en que el Control Previo incide en la mejora de las Actividades de Monitoreo de las Empresas Públicas de Panamá.