INTRODUCCIÓN

El presupuesto y su elaboración desempeñan un papel importante en la toma de decisiones en las organizaciones privadas y con mucha mayor razón en las entidades públicas, es así que en todos los países del mundo se tiene normada y reglamentada la elaboración de la proforma presupuestaria. En cada organismo estatal previo al cierre del período fiscal se establece como prioridad elaborar, socializar, con la ciudadanía el presupuesto general del Estado con la proyección de gastos e inversiones que se programan para ser ejecutados en el sector público, lo que permite definir estrategias adecuadas para la captación de recursos, así sustentar las partidas para las obras planeadas en cada circunscripción territorial (Iglesias, Barcia & Holguín, 2017).

En el Ecuador, es el Ministerio de Economía y Finanzas el organismo rector de los recursos públicos, por lo que dirige y controla la elaboración de la proforma presupuestaria, la misma que distribuye las partidas de gastos corrientes y de inversión para todo el país, entre esto los recursos para cada uno de los Gobiernos Autónomos Descentralizados (GAD’S). En este marco de acción, el Código Orgánico de Planificación y Finanzas Públicas (COPFP), delinea claramente las acciones y directrices que deben realizarse para que se cumplan los fines y objetivos del Plan Nacional de Desarrollo, que responde a la estrategia central del Estado, hacia cada uno de los gobiernos seccionales, con políticas claras que se determinan en la Secretaria Nacional de Planificación y Desarrollo (SENPLADES), con estos aportes se elabora la proforma, que una vez aprobada por la Asamblea Nacional se transforma en el presupuesto general del Estado (Ministerio de Finanzas, 2019).

También es pertinente señalar que las entidades del sector público deben regirse a la normativa que regula la elaboración del presupuesto en cada uno de estos organismos; en el caso particular de los GAD’S cantonales están sujetos a una serie de condicionamientos que se irán señalando en el desarrollo de esta investigación y que tienen que ver con el Plan de Desarrollo y Ordenamientos Territorial (PDOT), Plan Nacional de Desarrollo Toda una Vida, presupuestos participativos y leyes conexas a la Ley Orgánica de Ordenamiento Territorial, Usos y Gestión de Suelos (LOOTUGS), Código Orgánico de Organización y Autonomía Territorial (COOTAD) y otras normativas que direccionan la formulación del presupuesto de acuerdo a los requerimientos de sus circunscripciones territoriales, los mismos que deben estar en coordinación con el plan de desarrollo del gobierno central, con la finalidad de cumplir los objetivos y metas nacionales durante el año fiscal.

A pesar de este amplio marco normativo que rige a las entidades públicas, se evidencia diferencias entre la formulación y la ejecución presupuestaria en distintos GAD’S municipales del Ecuador, por consiguiente, se plantea en la presente investigación diseñar un sistema de control de gestión y evaluación presupuestaria con la finalidad de contribuir a la eficiente asignación de los recursos públicos a los distintos programas y proyectos establecidos por los GADS Municipales.

Referencial teórico

El presupuesto en el sector público;

dimensión y componentes

En este sentido, (Burbano, 2015) define al presupuesto como la herramienta para cuantificar el capital que requieren las inversiones, gastos y deuda de los organismos que forman parte del sector público, tiene como fin contemplar, presupuestar, gastos de inversión y corrientes, tales como: remuneraciones, funcionamiento de las instituciones, proyectos de las empresas privadas, realización de obras de interés social, amortización de compromisos contraídos con la banca internacional entre otros. El autor considera además que el presupuesto de gastos debe ser equivalente al de ingresos y los dos deben cumplir con las leyes establecidas para su aprobación, ejecución y control.

A nivel de los países de Latinoamérica los presupuestos públicos se estructuran bajo un marco legal de carácter nacional que norma la correcta asignación, distribución y desembolso de los recursos a las entidades adscritas al sistema público, por lo que existen marcadas diferencias en lo referente a la formulación del presupuesto entre un país y otro, siendo las principales variantes: el grado de centralización de las decisiones del Ejecutivo; la capacidad del Legislativo para modificar la propuesta enviada por el Ejecutivo; los procedimientos y tiempos que se dan en cuanto a la discusión del presupuesto en el Congreso o la Asamblea según sea el caso; la potestad y la flexibilidad que puede tener el Ejecutivo sobre el presupuesto aprobado; la autonomía del órgano de control externo y sus procedimientos para fiscalizar; y, la rendición de cuentas (Marcel, Guzmán & Sanguines, 2014).

Al respecto, (Bermúdez & Samaniego, 2015), manifiestan que las finanzas públicas de un país, se las puede entender como el campo de la economía que maneja los recursos económicos y sus fuentes de financiamiento. En el caso del Ecuador los recursos provienen de impuestos y gravámenes aplicados a los ciudadanos, de divisas generadas por las exportaciones, de remesas enviadas por los migrantes y de préstamos que se obtienen en la banca internacional, como consecuencia de ello, es el Estado el ente encargado del manejo eficiente de estos fondos.

Con referencia a lo expuesto, la Constitución de la República del Ecuador en su artículo 3 señala que uno de los deberes primordiales del Estado es la planificación del desarrollo nacional y la distribución equitativa de los recursos y la riqueza para alcanzar el buen vivir, por lo que es indispensable la correcta formulación del presupuesto general del Estado, para lograr una justa distribución a los organismos estatales y a los Gobiernos Autónomos Descentralizados (GAD’S).

El presupuesto general del Estado puede estudiarse desde diferentes enfoques, o conceptos; según el (Ministerio de Finanzas, 2018), es el cálculo financiero anticipado debidamente equilibrado que expone los ingresos que posee el Estado y a su vez los gastos del mismo, en síntesis, es una estimación financiera anticipada de los ingresos y gastos del sector público debidamente equilibrado, su finalidad es el uso adecuado de los recursos captados dentro del territorio nacional.

En este orden de ideas, la normativa ecuatoriana determina que una vez elaborada la proforma presupuestaria por parte del Ejecutivo, la misma debe ser analizada y aprobada por la Asamblea Nacional, pudiendo realizar observaciones y proponer una nueva distribución de los recursos en caso de desacuerdos, sin que estos alteren el valor total de la proforma presupuestaria (Córdova, Narváez & Erazo, 2020).

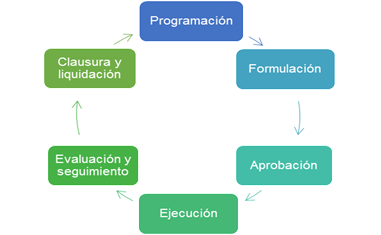

Por su parte, (De la Guerra, 2016), menciona que el Poder Ejecutivo y el Poder Legislativo deben encontrar puntos de conexión que permitan evidenciar que dicho instrumento contiene una planificación sujeta a ajustes y cambios, por su naturaleza legal; tiene efectos financieros, que deben ser medidos, controlados. En consecuencia, los Gobiernos Autónomos Descentralizados, para acceder a los recursos y asignaciones definidas en la proforma presupuestaria del gobierno central, deben elaborar sus planes de Desarrollo y Ordenamiento Territorial, interrelacionando todas las propuestas al Plan Nacional de Desarrollo. Esta dinámica deja en evidencia que el presupuesto general del Estado es un instrumento financiero y como tal está formado por varias etapas, las mismas que se presentan en la figura1.

Según señala el Ministerio de Finanzas, la programación, es la primera fase del ciclo presupuestario, donde los organismos del sector público definen las actividades, metas, objetivos alcanzables, programas, proyectos y actividades a incorporar en la calendarización, así como también los beneficiarios, y los ejecutores. En el Ecuador la Subsecretaría de Presupuesto del Ministerio de Finanzas, es la encargada de elaborar las directrices presupuestarias y establecer las condiciones en las cuales se analizan y se toman las decisiones sobre los límites de ingresos y gastos a ejecutar.

La segunda fase del ciclo presupuestario es la formulación, la misma que consiste en receptar todos los requerimientos y necesidades de las instituciones públicas que forman parte del presupuesto general del Estado, de esta forma se apoya al cumplimiento de la planificación del gobierno central. De manera particular en el Ecuador, es el Ministerio de Finanzas el organismo responsable de consolidar las proformas presupuestarias institucionales y generar la proforma del presupuesto general del Estado, bajó los estándares establecidos en catálogos y clasificadores.

El poder ejecutivo, por intermedio del Presidente de la República, envía la proforma presupuestaria a la Asamblea Nacional para su posterior aprobación. La legislatura podrá, de ser necesario, hacer observaciones y proponer alternativas en la distribución de los recursos de ingresos y gastos; una vez que la proforma presupuestaria es aprobada se convierte en el presupuesto general del Estado y entra en vigencia a partir del 1 de enero del año posterior (Ministerio de Finanzas, 2018).

Posterior a la aprobación de la proforma presupuestaria son las entidades que forman parte del sector público las encargadas de elaborar la programación financiera anual, con el objetivo de utilizar los recursos aprobados y cumplir con las metas establecidas que les fueron asignadas (Calán & Moreira, 2018).

Según sostienen (Calán & Moreira, 2018), luego de haberse ejecutado el presupuesto, el Ministerio de Finanzas realiza la medición de resultados físicos y financieros en relación a los efectos que se han producido; así como el análisis de variaciones financieras, dichas evaluaciones son aplicadas a las instituciones comprendidas en el presupuesto general del Estado, las que a su vez internamente realizan el mismo proceso, con las empresas u organizaciones contratadas para brindar bienes y servicios.

El Ministerio de Finanzas, ha creado la clasificación presupuestaria como un instrumento fundamental del sistema de gestión presupuestaria nacional, el mismo que permiten organizar y presentar la información relacionada con las actividades ejecutadas por las distintas entidades púbicas, generando un impacto directo en la transparencia y coherencia del presupuesto. En la figura dos se observa la estructura del sistema de clasificación presupuestaria del Ecuador, la misma que permite extraer información significativa y fiable, está focalizada en los ingresos, gastos, políticas, administración presupuestaria y contabilidad.

Control y

transparencia del presupuesto público

Según la (Constitución de la Republica del

Ecuador, 2008), el sector público se encuentra integrado en primera instancia por

organismos y dependencias de las funciones: Ejecutiva (Presidencia Vicepresidencia

y Ministros de Estado entre otros que dan cumplimiento a su función),

Legislativa (Asamblea Nacional) y, Judicial (representadas por órganos de la

misma, así también forma parte la función Electoral y de Transparencia y

Control Social). En segunda instancia están las entidades que integran el

régimen autónomo descentralizado, denominados Gobiernos Descentralizados

Autónomos (GAD’S), su función principal recae en la regulación de los

territorios o circunscripciones que se les asigna. En tercera instancia están

los organismos y entidades creados para la prestación de servicios públicos o a

su vez para desarrollar actividades económicas asumidas por el Estado, como

última instancia están las personas jurídicas quienes han sido creadas por acto

normativo de los GAD’S, para la prestación de servicios públicos, quienes están

sujetos a una serie de controles y requisitos dictados por los diferentes

organismos de control (Registro Oficial

Suplemento 395 de 04-ago.-2008). Estos

organismos de cuarta instancia han sido creados con la finalidad de:

-

Promover el control de

los organismos pertenecientes al sector público, así como de las personas

naturales o jurídicas cuyas actividades sean de prestación de servicios

dentro del sector público con el fin de fomentar la transparencia.Promover el control de

los organismos pertenecientes al sector público, así como de las personas

naturales o jurídicas cuyas actividades sean de prestación de servicios

dentro del sector público con el fin de fomentar la transparencia.

-

Impulsar la

participación ciudadana de manera responsable.

-

Prevenir y combatir la

corrupción.

-

Ejecutar los principios

de equidad, responsabilidad, integridad y rendición de cuentas con el fin de

asegurar un Estado democrático.

-

Evitar que se generen

arbitrariedades, improvisación y dispendio clientelar de los recursos públicos

que deben ser administrados cuidadosamente.

En este contexto, la (Función de Transparencia y Control Social, 2019), destaca que dentro del Ecuador, al igual que en varios países de Latinoamérica y el mundo, se puede determinar una marcada crisis de valores, la misma que se ve manifestada en las diferentes circunstancias de la vida diaria, no obstante, esos conflictos son más comunes en la administración pública dado que es en donde se ejecuta la gestión administrativa con recursos del Estado.

Es necesario entonces que los presupuestos se transparenten en cada una de las instancias en el sector público, partiendo del gobierno central, y en concordancia con los gobiernos locales, y en cada organismo adscrito que dependen del sector público, y que deben alinearse a las políticas de transparencia y ordenamiento de la ley, desterrando las malas prácticas de corrupción existentes en los organismos públicos, a nivel de todos los colectivos sociales del mundo.

Al respecto, el numeral 2 del artículo 5, de la Convención de las Naciones Unidas Contra la Corrupción, determina como una de las políticas anticorrupción que cada Estado Parte procurará instaurar y fomentar sus prácticas eficaces en virtud de la prevención y control de la corrupción, mientras que, en el artículo 6 de la Convención establece que cada Estado Parte de acuerdo con los principios fundamentales de su ordenamiento jurídico, garantizará la existencia de un órgano u órganos independientes, según sea el caso, que desempeñen funciones de manera eficaz y eficientes sin ninguna influencia indebida, encargados de prevenir la corrupción (Ibídem). Por su parte, (Jiménez Sánchez, 2016), afirma que la transparencia es la cualidad que posee de un gobierno, organización o persona al exponer de manera abierta sus normas, procesos y acciones. De igual manera la (Naser & Ramírez Alujas, 2014), afirma que la transparencia consiste en llevar a cabo prácticas y métodos que permitan poner a disposición pública sus acciones, resultados u omisiones, sin que nada sea oculto a la ciudadanía.

Hablar de transparencia no sólo implica establecer una barrera contra la corrupción y los abusos de poder, sino también es el derecho de todo ciudadano a recibir información sobre lo que hacen los gobiernos con el dinero de sus impuestos. La transparencia busca por sobre todo mejorar la relación del gobierno con la ciudadanía y crear un ambiente de confianza (Figueroa, Narváez & Erazo, 2019).

Bajo estos antecedentes, para garantizar que en las instituciones públicas se pueda manejar los recursos públicos de una manera diligente, ordenada y honesta, fue creada la Contraloría General del Estado en Ecuador, organismo encargado de realizar exámenes especiales de auditoría en todos las entidades que pertenecen al sector público, está llamado a detectar las inconsistencias que puedan presentarse en el manejo de los fondos del Estado, y establecer responsabilidades civiles o penales por las irregularidades que se puedan encontrar en las unidades auditadas que sea sujeto del examen a través de un control externo realizado con técnicos calificados.

Por otra parte, cada una de las entidades públicas poseen un control interno de sus ejercicios económicos durante el ciclo presupuestario, en virtud a ello, ciertas instituciones cuentan con un departamento de auditoría interna que si bien depende técnicamente y es asignado o removido por el Contralor General del Estado, económicamente depende de la institución. El control interno tiene una alta relevancia, cuando se trata de establecer mecanismos y las estrategias idóneas, a fin de minimizar riesgos.

Control

interno en el sector público ecuatoriano

El control interno dentro del sector público es calificado como un instrumento de revisión, siendo su objetivo primordial amparar los recursos públicos certificando la veracidad de la información mediante la aplicación de normas y técnicas, impulsando de esta manera la eficiencia de todas las operaciones que se dan en el sector público, de tal forma que, la información receptada genere confianza a la sociedad sobre la transparencia del manejo de los recurso que resultan del aporte de sus impuestos (Cuevas, 2019).

De acuerdo con (Gamboa Poveda, Puente Tituaña, & Vera Franco, 2016), con el transcurso de los tiempos la utilidad del control interno se ha vinculado a guiar las operaciones para integrarse en los procesos y en la cultura de las entidades del sector público siempre considerando los cambios y progresos que se dan en las ciencias de la economía y la administración, de esta forma se ha estableciendo la aplicación de prácticas modernas, logrado incorporar elementos innovadores en la gestión pública.

Como parte del proceso de control están las normas de control interno aplicadas al sector público las cuales constituyen guías generales, dichas normas son emitidas por la Contraloría General del Estado, su finalidad es producir la correcta administración de los recursos públicos a su vez también determinan el funcionamiento adecuado de las instituciones que forman parte del sector público que tiene como fundamento regular las distintas fases del presupuesto, se deben realizar con efectividad, eficiencia y economía en la gestión institucional. Estas actividades son implementadas mediante procedimientos direccionados a proporcionar una seguridad razonable, a las entidades públicas, con el fin de alcanzar los objetivos y metas institucionales.

En lo que respecta a las normas de control interno, en esta investigación, se resaltan aquellas que están relacionadas con el presupuesto, las mismas que se presentan con códigos normados:

-

402-01

Responsabilidad del control. En las instituciones del sector público la máxima autoridad

y los servidores que forman parte de ella son los responsables de definir

políticas y procedimientos de control interno, con el fin de manejar los

riesgos en la consecución de los objetivos institucionales y salvaguardar los

bienes y recursos de las mismas.

-

402-02

Control previo al compromiso. En este apartado se encuentran un conjunto de procedimientos

y acciones que adoptan las autoridades de las distintas entidades antes de

tomar decisiones, para precautelar la correcta administración tanto del talento

humano así como de los recursos financieros y materiales.

-

402-02

Control previo al compromiso. En este apartado se encuentran un conjunto de procedimientos

y acciones que adoptan las autoridades de las distintas entidades antes de

tomar decisiones, para precautelar la correcta administración tanto del talento

humano así como de los recursos financieros y materiales.

-

402-03

Control previo al devengado. Previo al reconocimiento de un derecho u obligación, ya sea

en la recepción de bienes, servicios u obras, así como en la venta de bienes

o ingresos, los encargados del control verificarán que las transacciones

económicas sean veraces y cuenten con los respectivos respaldos.

-

402-04

Control de la evaluación en la ejecución. La evaluación presupuestaria esta

entre las herramientas más importante para la gestión de las entidades, por

cuanto de esta manera se determina sus resultados mediante el análisis y

medición de los avances físicos y financieros, dentro de la misma se analiza el

comportamiento de los ingresos y egresos, así como la medición del grado de

cumplimiento de lo programado. Las distintas entidades deberán determinar el

grado de cumplimiento de los techos establecidos en la programación financiera

y las causas de las variaciones registradas mediante aplicadores de eficiencia

y eficacia, el propósito de la evaluación presupuestaria es brindar información

a los responsables de las diferentes actividades dentro del presupuesto (Contraloria General del Estado,

2019).

Para que las actividades de control sean eficaces, deberán ser aplicadas apropiadamente, siguiendo un plan organizado, estructurado y previamente establecido. De acuerdo a los objetivos de la entidad pública se debe realizar un análisis anterior de todos los factores estructurales más relevantes, para implementar cualquier actividad de control considerando las normas legales correspondientes. En este contexto, menciona la Contraloría General del Estado (2019), que para la ejecución de cualquier actividad o procedimiento de control, es preciso considerar y realizar un análisis de todos los factores que intervienen en el proceso y así determinar su viabilidad con el alcance de los objetivos de la institución previamente establecidos, así se asegurara su efectividad.

METODOLOGÍA

La investigación fue de tipo descriptivo con un diseño no experimental por cuanto no se construyó ningún escenario con las variables de estudio, en su defecto se analizó el presupuesto público y los sistemas de control interno en su estado natural, por su parte, el enfoque metodológico fue de carácter mixto (Hernández, Fernández, & Baptista, 2014); cualitativo en el sentido que se realizó una revisión exhaustiva de la literatura especializada para la estructuración del componente teórico, cuantitativo por cuanto se realizó un análisis de las variables sustentado en elementos estadísticos y en el análisis de cumplimiento de la ejecución presupuestaria (Ruiz, Narváez & Erazo, 2019).

El universo de estudio lo conformaron los directores departamentales del Gobierno Autónomo Descentralizado Intercultural el Tambo de la provincia de Cañar (Directora Financiera, Contador, Directora de Planificación y Director de Obras Públicas). Las técnicas empleadas fueron la encuesta, observación y revisión documental. En cuanto a los instrumentos, se elaboró un cuestionario de preguntas con opciones de respuesta en escala de Likert, una guía de preguntas abiertas y una guía de revisión documental, estas herramientas permitieron levantar información sobre la gestión presupuestaria y los mecanismos de control que se aplican en la unidad de análisis. En la investigación además se recopiló información bibliográfica relacionada con los presupuestos públicos que en lo posterior se vinculó con la investigación de campo que se realizó en el GADMIET

RESULTADOS

Programación

presupuestaria. La investigación de este indicador determinó lo siguiente:

-

El GAD

del cantón el Tambo elaboró el POA en conjunto con la máxima autoridad, jefes

departamentales y la participación de la ciudadanía, fijando de esta manera las

necesidades de la población, sin embargo, en el año 2019 no se ejecutaron en su

totalidad los proyectos planificados.

-

El POA

contiene la descripción de los objetivos y metas así como el costo de cada

proyecto, no obstante, la entidad no ha establecido mecanismos de evaluación

para determinar su grado de cumplimiento.

-

Se

fijaron los objetivos generales y específicos en cuanto a los ingresos y gastos

dentro de las asignaciones aprobadas.

-

Se

identificaron metas, recursos y resultados que espera tener la institución, así

como los plazos para su ejecución.

Formulación

presupuestaria. Con respecto a este indicador, se identificó que:

-

Se

elaboraron las proformas presupuestarias según la legislación aplicable, esto

es, bajo la estandarización establecida en los catálogos y clasificadores

presupuestarios públicos.

-

El GAD

cumplió con los principios presupuestarios señalados por el Ministerio de

Economía y Finanzas.

-

Se

asignaron fondos para las diferentes actividades, programas y proyectos a

desarrollarse.

Aprobación

presupuestaria. En este indicador se reveló que los Concejales aprobaron el

presupuesto para el período 2019, según lo establecido en el COTAD y en Código

Orgánico de Planificación y Finanzas Públicas.

Ejecución

presupuestaria. Para el análisis de este indicador se utilizaron

varias técnicas de investigación, tales como: encuestas, entrevistas y análisis

de los estados financieros del año 2019, de esta evaluación se determinó lo

siguiente:

-

En cuanto

a los ingresos se presupuestó recaudar la cantidad de $ 6.252.475,58

durante el ejercicio 2019, sin embargo, el GADMIET sólo percibió ingresos por $

5.106.222,94; lo que corresponde al 82% de ejecución en el periodo, de acuerdo

a las cedulas de ingresos se pudo evidenciar que el déficit de mayor porcentaje

se encuentra en las cuentas por cobrar de la institución, según lo manifestado

por los Directores Departamentales esto se dio

por cuanto no cuentan con personal para recuperación de cartera. En cuanto

a los ingresos se presupuestó recaudar la cantidad de $ 6.252.475,58

durante el ejercicio 2019, sin embargo, el GADMIET sólo percibió ingresos por $

5.106.222,94; lo que corresponde al 82% de ejecución en el periodo, de acuerdo

a las cedulas de ingresos se pudo evidenciar que el déficit de mayor porcentaje

se encuentra en las cuentas por cobrar de la institución, según lo manifestado

por los Directores Departamentales esto se dio

por cuanto no cuentan con personal para recuperación de cartera.

-

En lo correspondiente a gastos, para el mismo año en análisis se presupuestó $ 6.252.475,58; de lo cual se devengo la cantidad de $ 4.229.152,89, lo que corresponde al 68 % de ejecución, la investigación deriva que esta situación se debió a que el 2019 fue un año atípico, por cuanto se dio el cambio de administración, en virtud de ello el GAD manejó un prepuesto prorrogado afectando directamente a su ejecución.

Se evidenció además, que los departamentos no realizaron cronogramas para la ejecución de sus proyectos planificados, lo que afecto directamente en la no adjudicación de contratos para la realización de obras.

-

En lo referente a la ejecución de proyectos, al término del año se estableció

que 19 proyectos planificados no fueron ejecutados, lo que dejó en evidencia la

carencia de mecanismos de control que permitan dar seguimiento a la ejecución

de cada uno de ellos.

Seguimiento

y evaluación de la ejecución presupuestaria. El análisis de este indicador

demostró la falta de control de la gestión operativa del GAD y por consiguiente

de su ejecución presupuestaria.

Clausura y liquidación presupuestaria. La clausura y liquidación del presupuesto del año 2019 del GAD se realizó en las fechas señaladas en la normativa.

Las deficiencias expuestas se han traducido en serias dificultades para el Alcalde y Jefes Departamentales a la hora de tomar decisiones, por lo que resulta imperioso establecer iniciativas de mejoramiento de la gestión pública a efectos de mejorar y transparentar el análisis, formulación y ejecución del prepuesto.

Por consiguiente, en la presente investigación se plantea el diseño de un sistema de control de gestión y evaluación presupuestaria con la finalidad de contribuir a la eficiente asignación de los recursos públicos a los distintos programas y proyectos establecidos por el GADMIET.

Figura 3

Sistema

de control de gestión y evaluación presupuestaria

Figura 3

Sistema

de control de gestión y evaluación presupuestaria

PROPUESTA

Posterior a

los resultados obtenidos en la aplicación de las técnicas de investigación en

las fases del ciclo presupuestario del GADMIET se propone el diseño de un

sistema de control de gestión y evaluación presupuestaria con la finalidad de

contribuir a la eficiente asignación de los recursos públicos a los distintos

programas y proyectos establecidos por el GADMIET.

Componente

1: Planificación estratégica del presupuesto

Importancia: Un plan estratégico adecuado constituye una herramienta relevante que provee una visión de cómo alcanzar las metas y objetivos establecidos en un periodo de tiempo determinado, partiendo desde un panorama general hasta uno más detallado, dentro del cual se establecen las actividades de los departamentos .

Propósitos: En virtud de lo manifestado, la perspectiva principal es una adecuada planificación del presupuesto que cuente con información relevante, con el fin de mejorar las operaciones del mismo para la consecución de metas planteadas y a su vez servirá para seguimiento a sus actividades durante el plan operativo anual.

Normativa: La normativa bajo la cual se regulara la planificación es el Código Orgánico de Organización Territorial Autonomía y Descentralización, Ley Orgánica de Transparencia y Acceso a la Información Pública y el Código Orgánico de Planificación y Finanzas Públicas y el ente regulador de este componente es la Secretaría Nacional de Planificación y Desarrollo.

Acciones: Dentro de las actividades propuestas se exponen las siguientes:

-

Establecer

un proceso de mejoramiento de la recaudación de los impuestos municipales

prediales, aplicando una tarifa progresiva en función del avalúo de los predios

municipales registrados. Establecer

un proceso de mejoramiento de la recaudación de los impuestos municipales

prediales, aplicando una tarifa progresiva en función del avalúo de los predios

municipales registrados.

-

Implementar

un sistema para los Gobiernos Autónomos Descentralizados, mediante un software

en línea que obtenga información para el cálculo del porcentaje de cumplimiento

de los objetivos planteados.

-

Crear una mesa de

servicios tecnológicos con la finalidad de mejorar la atención de soporte técnico para realizar la entrega de un servicio oportuno y de calidad

-

Crear una mesa de

servicios tecnológicos con la finalidad de mejorar la atención de soporte técnico para realizar la entrega de un servicio oportuno y de calidad

-

Elaborar un cronograma que contenga los plazos

establecidos para la ejecución de las distintas etapas del ciclo presupuestario

según la normativa aplicable.

-

Trabajar en equipo con el fin de lograr el intercambio de

opiniones y necesidades de los diferentes actores para garantizar el accionar

dentro de la institución.

-

Fomentar el pensamiento estratégico en la parte operativa de la

institución a fin de que no realicen acciones dispersas, sino que estas se

alineen con los objetivos de la planificación estratégica.

Actores: Máxima Autoridad, Directores Departamentales, Jefes Operativos.

Resultados Esperados: Los resultados esperados de la aplicación de este componente son los siguientes:

-

Coordinación interinstitucional.

-

Transparentar el presupuesto.

-

Garantizar información estandarizada y relevante para la

planificación del presupuesto.

Componente

2: Control interno y de gestión del presupuesto

Importancia: El sistema de control interno y de gestión constituye una práctica eficaz para el sector público, por cuanto permite alinear y controlar los recursos asignados para proporcionar una seguridad razonable en cuanto al cumplimiento de sus objetivos y metas

Propósitos: Implementar mecanismos de control permanentes, con el fin de garantizar que las distintas actividades del presupuesto se efectúen de manera eficiente y eficaz dentro de los plazos previamente establecidos para su ejecución.

Normativa: El control interno del sector público esta normado por la Ley Orgánica de la Contraloría General del Estado y las Normas de Control Interno.

Acciones: Dentro de las actividades propuestas se encuentran las siguientes:

-

Efectuar

un cuestionario de autoevaluación mensual, estructurado con los lineamientos

normados por la Contraloría General del Estado con el fin de verificar el

cumplimiento de plazos del presupuesto.

-

Realizar

reuniones periódicas con la Máxima Autoridad y Jefes Departamentales

-

Adoptar

procedimientos y acciones antes de tomar decisiones en cuanto a las

asignaciones del presupuesto.

-

Implementar

procedimientos de control interno que generen registros adecuados con el fin de

establecer mecanismos de transparencia y rendición de cuentas de los

componentes del sistema de administración financiera.

-

Desarrollar un sistema informático automático que verifique que los procesos de contratación se efectúen bajo los cronogramas del plan anual de contratación.

-

Evaluar

periódicamente el desempeño de los servidores en las diferentes áreas de

trabajo.

Responsable: Máxima Autoridad y Directores Departamentales según sus competencias.

Resultados Esperados: Posterior a aplicación de las actividades se esperan alcanzar los siguientes resultados:

-

Garantizar la ejecución eficaz y eficiente del presupuesto.

-

Maximizar el cumplimiento de los lineamientos establecidos por los

distintos órganos reguladores.

-

Mejorar el manejo de control interno de la institución.

Componente 3: Identificación de

riesgos

Importancia: La identificación de riesgos dentro de una institución se establece para controlar circunstancias inesperadas, que pueden afectar el desarrollo y funcionamiento de la misma.

Propósitos: Implementar una guía metodológica de análisis de riesgos basada en las buenas prácticas que permita una gestión integral de riesgos, con el fin garantizar la ejecución presupuestaria de una manera eficiente y eficaz dentro de los tiempos previstos.

Normativa: La normativa que regula este apartado es el Código Orgánico de Planificación y Finanzas Públicas y el ente regulador la Secretaría Nacional de Planificación y Desarrollo.

Acciones: Para ejecutar esta fase se delegara personal de áreas específicas que estén previamente capacitados y posean dominio del tema, entre los puntos a desarrollar se encuentran los siguientes:

-

Identificar

los riesgos potenciales que enfrenta una entidad mediante la aplicación de

herramientas de recolección de información.

-

Realizar

pruebas cuantitativas y/o cualitativas con el fin de medir los riesgos de mayor

impacto.

-

Plantear

medidas de mitigación de riesgos mediante acciones regulatorias de los mismos.

-

Ejecutar

el control y seguimiento a las medidas de mitigación ya mencionadas.

-

Elaborar

una tabla que permita visualizar los riesgos con su impacto dentro de la

entidad.

Responsable: La Máxima Autoridad, será el encargado de establecer los lineamientos y asignar actividades a los Directores Departamentales según sus competencias.

Resultados Esperados: Los resultados dentro de esto componente son los siguientes:

Componente

4: Indicadores de desempeño y gestión

Componente

5: Evaluación y priorización de proyectos

Componente 6: Plan de mejora institucional

Importancia: Los indicadores de desempeño son herramientas que evalúan, evidencian y miden en porcentaje el nivel de cumplimiento de objetivos establecidos.

Propósitos: Detectar amenazas dentro de la institución así como verificar cuales son las áreas en donde se evidencian problemas de gestión con en el fin de garantizar la eficiencia, eficacia y transparencia del uso de recursos públicos.

Normativa: La normativa que regulara este apartado es el Código Orgánico De Planificación y Finanzas Públicas en tanto que el ente regulador es el Ministerio de Finanzas.

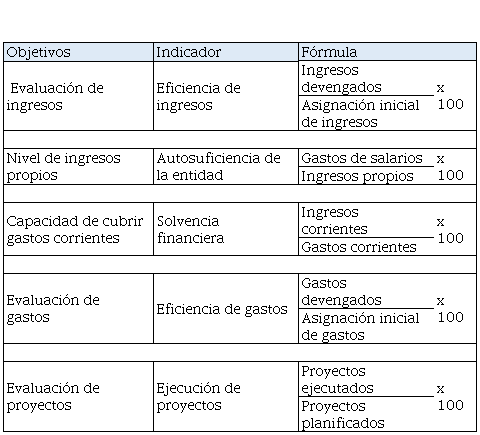

Acciones: Dentro de las actividades propuestas se plantea la aplicación de indicadores que midan el porcentaje de los objetivos, los mismos que se presentan en la tabla 1:

Tabla 1

Indicadores presupuestarios

|

Objetivos

|

Indicador

|

Fórmula

|

|

Evaluación de

ingresos

|

Eficiencia de

ingresos

|

Ingresos devengados

|

x 100

|

|

Asignación inicial

de ingresos

|

| | | |

|

Nivel de ingresos

propios

|

Autosuficiencia de

la entidad

|

Gastos de salarios

|

x 100

|

|

Ingresos propios

|

| | | |

|

Capacidad de cubrir

gastos corrientes

|

Solvencia

financiera

|

Ingresos corrientes

|

x 100

|

|

Gastos corrientes

|

| | | |

|

Evaluación de

gastos

|

Eficiencia de

gastos

|

Gastos devengados

|

x 100

|

|

Asignación inicial

de gastos

|

| | | |

|

Evaluación de

proyectos

|

Ejecución de

proyectos

|

Proyectos

ejecutados

|

x 100

|

|

Proyectos

planificados

|

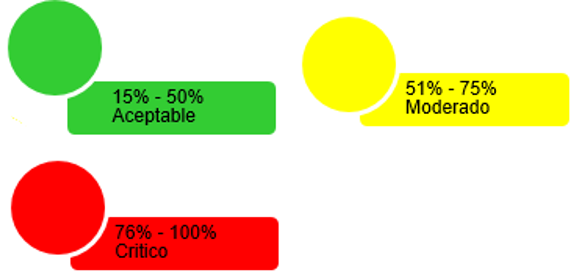

Para

establecer el nivel de confianza de los indicadores presentados, en la figura 4 se considera la técnica de semaforización.

Figura 4

Medidor

de confianza del presupuesto

Figura 4

Medidor

de confianza del presupuesto

Actores: Máxima Autoridad, Directores Departamentales, Jefes Operativos.

Resultados Esperados: De los resultados que se pretende alcanzar con lo propuesto se exponen los siguientes:

Componente

5: Evaluación y priorización de proyectos

Importancia: La evaluación de los proyectos planificados comprueba el cumplimiento de sus lineamientos.

Propósitos: Fortalecer una gestión pública más eficiente priorizando proyectos para un sector específico, a través de criterios múltiples de impacto en el desarrollo de los territorios y de la creación de lineamientos y políticas para la evaluación periódica de los programas a ejecutar.

Normativa: La normativa aplicable para este componente son las normas técnicas del presupuesto y el ente regulador es la Subsecretaría de Inversión.

Acciones: Como primera acción para realizar la evaluación de los proyectos se establece determinar un equipo de trabajo para realizar las actividades expuestas a continuación:

-

Elaborar pruebas de cumplimiento dirigida a los

Directores Departamentales de la entidad con fin de verificar el estado de

ejecución de sus proyectos a cargo.

-

Socializar

los instrumentos para la evaluación.

-

Posterior

a la realización de las pruebas, analizar y entregar la información al equipo

de trabajo previamente establecido.

-

Revisar,

analizar y dotar las observaciones a los departamentos.

-

Emitir

un informe de evaluación correspondiente, en el cual se verificara el

cumplimiento y a su vez se detectaran las dificultades presentadas, así también

logros obtenidos y medidas correctivas sugeridas por cada unidad de análisis.

-

Implementar una metodología multicriterio que consiste en segregar criterios

específicos de cada sector y categorizarlos por tipo de proyecto, con el fin de priorizar la inversión

pública hacia intervenciones de mayor y mejor impacto.

Actores: La Máxima Autoridad supervisará y será el encargado de establecer los equipos de trabajo.

Resultados Esperados: Entre los principales resultados se exponen los siguientes:

-

Ejecutar con excelencia los programas.

-

Establecer mecanismos correctores sobre los hallazgos

encontrados.

-

Localizar el departamento o proyecto con problemas.

-

Priorizar asignaciones para proyectos.

Componente 6: Plan de mejora institucional

Importancia: La importancia de un plan de mejora radica en que establece medidas correctivas a falencias encontradas en este caso al ciclo presupuestario.

Propósitos: Identificar falencias y crear un plan de mejora institucional, fruto del seguimiento y control mediante la aplicación de control interno

Para ello, se ha diseñado una matriz con los aspectos a implantar que se presenta en la tabla 2:

Tabla 2

Matriz plan de mejora

|

Matriz plan de mejora

| |

|

Problema

|

Normativa

|

Acciones

|

Responsable

|

Resultados

|

Tiempos

| |

|

|

Deficiencia en

ejecución de los de proyectos planificados

|

Normas de

control interno y COOTAD

|

Implementar

calendarios digitales con fechas límite para asignación de recursos para cada

departamento de la entidad

|

Máxima

Autoridad Jefes Departamentales

|

Cumplir la

ejecución de los proyectos

|

Con

la elaboración del POA

| |

|

Carencia de

mecanismos de control a lo largo de las fases del presupuesto

|

Normas de Control

Interno y Ley Orgánica de la Contraloría General del Estado

|

Implementar

mecanismos de control mediante el uso de las tecnologías de la información

en las fases del presupuesto

|

Máxima

Autoridad Departamento Financiero y Departamento de Sistemas

|

Mantener un

control permanente del presupuesto

|

Permanente

| |

|

Ejecución

ineficiente del presupuesto

|

Normas de

control interno Indicadores de eficiencia y eficacia

|

Aplicar

indicadores de gestión del presupuesto

|

Departamento

Financiero

|

Establecer

grado de cumplimiento del presupuesto

|

Posterior

a la ejecución del presupuesto

| |

|

Procesos de

contratación pública fuera de tiempo

|

Ley del sistema

de contratación pública

|

Determinar el

cumplimiento del Plan Anual de Contratación

|

Máxima

Autoridad y Departamento Administrativo

|

Cumplir con lo

establecido en el Plan Anual de Contratación

|

Al

finalizar el primer cuatrimestre

| |

DISCUSIÓN

El presupuesto público constituye un instrumento para cumplir el plan de la nación, es por ello que debe formularse y ejecutarse de manera eficiente con el fin de garantizar el adecuado uso de los recursos públicos, de tal forma que asegure el logro de los objetivos planteados, en este sentido, son importantes los mecanismos y procesos de evaluación como la capacidad de gestión que posea la institución, y a partir de ellos los sistemas de control.

El control del ciclo presupuestario es un procedimiento importante para el desarrollo de las instituciones del sector público no financiero del Ecuador, ya que compone un mecanismo fundamental para velar los recursos materiales y financieros asignados en el presupuesto, junto con ello se requiere una correcta distribución de recursos y una adecuada coordinación estratégica para la administración con el fin de garantizar las prioridades y necesidades de la ciudadanía y de esta manera la productividad y la eficiencia de los recursos públicos.

Bajo este contexto, el diagnóstico de la investigación aplicada al GADMIET determino que no disponen de mecanismos de control y de evaluación constante a las fases del ciclo presupuestario, en torno a ello la ineficiencia en la ejecución del presupuesto asignado en el periodo evaluado, siendo los montos por devengar más relevantes los relacionados con la gestión operativa de la entidad como lo es la ejecución de grandes proyectos.

Como aporte a la investigación, se presenta como propuesta un sistema de control de gestión y evaluación al presupuesto, mediante la aplicación de una serie de componentes los mismos que servirán como un instrumento evaluador del control y la gestión en cada una de sus fases, y aportaran a la toma de acciones correctivas con respecto los resultados encontrados por los servidores de la institución.

Así también, se sugiere un control presupuestario constante como lo exponen las Normas de Control Interno de la Contraloría General Del Estado en su apartado 402 Administración del presupuesto, esto hace referencia a los tiempos de control identificados como previo, continuo y posterior, de esta manera se garantizara la eficiencia del mismo siempre y cuando se apliquen de manera adecuada, bajo estas condiciones, se evidencia también la relevancia de la aplicación de indicadores de desempeño con el fin de medir la eficiencia de la ejecución y el control de proyectos establecidos.

Es importante recalcar la relevancia que tienen los sistemas informáticos en la actualidad ya que facilitan en gran medida el control y avance en varios sectores económicos, es por ello que se considera necesario que las instituciones del sector público no financiero implementen el uso de plataformas tecnologías que permitan una evaluación de forma permanente tanto en la parte operativa como en la ejecución presupuestaria.

Agradecimientos

A los

Directores Departamentales y personal de planta, responsables de los procesos

administrativos y financieros del Gobierno Autónomo Descentralizado

Intercultural de El Tambo (GADMIET).

REFERENCIAS CONSULTADAS

Bermúdez, M., & Samaniego, C. (2015). Analisis del

presupuesto general del Estado Ecuatoriano respecto del precio del petroleo en

el periodo 2012-2015. [Analysis of the general budget of the Ecuadorian State

regarding the price of oil in the period 2012-2015]. Recuperado de https://n9.cl/95kr

Burbano, J. (2015). Presupuestos Enfoque de gestión,

planeación y control de recursos. [Budgets Management approach, planning and control of

resources]. Recuperado de https://n9.cl/ek9x

Calán, T., & Moreira, G. (2018). Análisis de las etapas del ciclo

presupuestario en la Administración Pública del Ecuador con el enfoque de

resultados. [Analysis

of the stages of the budget cycle in the Public Administration of Ecuador with

the focus on results]. Revista Científica

UISRAEL 5(1). 9-22. https://doi.org/10.35290/rcui.v5n1.2018.61

Naser, A, & Ramírez Alujas, A.

(2014). Plan de gobierno abierto Una hoja de ruta para los gobiernos de la

región. [Open government plan. A roadmap for the

governments of the region]. Recuperado de https://n9.cl/zzx8

Contraloria General del Estado. (2019). Normas

de control interno de la contraloria. [Standards for Internal control of the

comptroller]. Recuperado de https://n9.cl/oz71k

Córdova, E. L., Narváez, C., & Erazo,

J. C. (2020). Análisis de la recaudación de patentes municipales y plan de

mejora para el GAD Intercultural del Cantón Cañar. [Analysis of the

collection of municipal patents and improvement plan for the DAG Intercultural of the Cañar Canton]. Dominio de las Ciencias, 224-251. doi:http://dx.doi.org/10.23857/dc.v6i1.1147

Cuevas, L. (2019). Control interno en el Sector

Publico. [Internal

control in the Public Sector].Recuperado

de https://n9.cl/lod4

De la Guerra Zúñiga, E. (2017).

Presupuesto, gasto público y compra pública responsable en Ecuador. [Budget, public spending and responsible public

purchasing in Ecuador. ]. Foro,

Revista De Derecho, (25), 57-84. Recuperado de https://n9.cl/o23j

Figueroa Hurtado, D. P., Narváez Zurita,

C. I., & Erazo Álvarez, J. C. (2019). El examen especial como proceso de

control: fases y aplicación práctica en el sector público. [The special exam as a

control process: phases and practical application in the public sector]. Revista Arbitrada Interdisciplinaria

Koinonía, 84-113. http://dx.doi.org/10.35381/r.k.v4i2.468

Ecuador. Constitución

de la República del Ecuador. [Constitution

of the Republic of Ecuador] Registro Oficial 449,

20 de octubre de 2008

Función de Transparencia y Control Social. (2019). Plan

Nacional de Integridad Publica y lucha contra la corrupción. [National Public Integrity

and Anti- corruption Plan]. Recuperado

de https://n9.cl/41vn

Gamboa Poveda, J.,

Puente Tituaña, S. & Vera Franco, P. (2016). Importancia del control

interno en el sector público. [Importance

of internal control in the public sector]. Revista Publicando, 3 (8), 487-502. Recuperado de https://n9.cl/tml3

Hernández, R., Fernández, C., Baptista,

P. (2014). Metodología de

la Investigación. [Investigation methodology]. México: Editorial Mc – Graw – Hill Interamericana. Sexta edición.

Jiménez Sánchez, F. (2016). La integridad de los

gobernantes como problema de acción colectiva. [The integrity of the rulers as a

problem of collective action]. Revista Internacional Transparencia e Integridad. (2). 1-13. Recuperado de https://n9.cl/eo3b

Marcel , M., Guzman, M, & Sanguines, M. (2014). Presupuestos

para el desarrollo en América Latina. [Budgets for development in Latin America]. Recuperado de https://n9.cl/3pebj

Iglesias, L., Barcia, F., & Holguín, A. (2017).

Evolución del presupuesto general del Estado ecuatoriano, período 2010 – 2015. [Evolution of the general

budget of the Ecuadorian State, period 2010 - 2015]. Revista Cientifica Dominio de las Ciencias, 3(3), 5.

Ministerio de Finanzas. (2018). El ciclo

presupuestario. [The budget cycle]. Recuperado de https://n9.cl/blrb

Ministerio de Finanzas. (2019). Directrices para la elaboración de la

proforma del presupuesto general del Estado 2020 y programación presupuestaria

cuatrienal 2020-2023. [Guidelines for State planning and budgeting proforma

drafting 2020 and quadrennial budget programming 2020-2023]. Recuperado de https://n9.cl/tfqb

Registro Oficial Suplemento 395 de

04-ago.-2008. Ley Orgánica del Sistema

Nacional de Contratación Publica. [Organic Law of the National Public Procurement

System]. Recuperado de https://n9.cl/uy3t

Ruiz, A. J., Narváez, C. I., & Erazo,

J. C. (2019). Tratamiento del impuesto diferido a partir de la valuación de

activos biológicos bajo NIIF en la industria camaronera del Ecuador. [Deferred tax treatment

based on the valuation of biological assets under IFRS in the shrimp industry

of Ecuador]. Revista

Arbitrada Interdisciplinaria Koinonía, 299-320. http://dx.doi.org/10.35381/r.k.v4i2.476