Artículos

Incidencia de la guerra comercial entre China y Estados Unidos en el mercado de capitales latinoamericano

Incidence of the trade war between China and the United States in the Latin American capital market

Incidência da guerra comercial entre China e Estados Unidos no mercado de capitais latino-americano

Ciencias Económicas

Universidad Nacional del Litoral, Argentina

ISSN: 1666-8359

ISSN-e: 2362-552X

Periodicidad: Semestral

vol. 1, núm. 19, 2022

Recepción: 22 Marzo 2021

Aprobación: 10 Febrero 2022

Resumen: La guerra comercial entre China y Estados Unidos como potencias mundiales ha conllevado a que la hegemonía mundial se encuentre en vilo y a que diversas economías se adapten a los requerimientos económicos generados desde este conflicto, pues el desarrollo de la guerra arancelaria entre estos dos gigantes ha afectado la estabilidad económica de varios países en el mundo. Desde una perspectiva reflexiva, sustentada en un enfoque descriptivo y desde una revisión de literatura se identificaron elementos del mercado de capitales Latinoamericano impactados con la guerra comercial entre estos países. Las tasas de variación de liquidez regional, el acervo de deuda del sector corporativo no financiero en el mercado internacional de bonos de América Latina y los indicadores de flujos de capital hacia la región son elementos que sustentan que la guerra comercial entre China y Estados Unidos ha impactado negativamente al mercado de capitales Latinoamericano.

Palabras clave: Mercado de capitales, guerra comercial, América Latina, relaciones comerciales.

Abstract: The trade war between China and the United States as world powers has led the world hegemony to be in suspense and as various economies adapt to the economic requirements generated since this conflict, since the development of the tariff war between these two giants has affected the economic stability of several countries in the world. From a reflective perspective, supported by a descriptive approach and from a literature review, elements of the Latin American capital market impacted by the trade war between these countries were identified. The regional liquidity variation rates, the debt stock of the non-financial corporate sector in the international bond market in Latin America and the indicators of capital flows to the region are elements that sustain that the trade war between China and the United States has negatively impacted the Latin American capital market.

Keywords: Capital market, trade war, Latin America, trade relations.

Resumo: A guerra comercial entre a China e os Estados Unidos como potências mundiais fez com que a hegemonia mundial ficasse em suspenso à medida que várias economias se adaptavam às necessidades econômicas geradas a partir deste conflito, pois o desenvolvimento da guerra tarifária entre esses dois gigantes afetou a estabilidade econômica vários países do mundo. Em uma perspectiva reflexiva, apoiada em uma abordagem descritiva e em uma revisão da literatura, elementos do mercado de capitais latino-americano foram identificados como impactados pela guerra comercial entre esses países. As taxas de variação da liquidez regional, o estoque da dívida do setor corporativo não financeiro no mercado internacional de títulos da América Latina e os indicadores de fluxos de capitais para a região são elementos que sustentam que a guerra comercial entre China e Estados Unidos tem negativamente impactou o mercado de capitais latino-americano.

Palavras-chave: Mercado de capitais, guerra comercial, América Latina, relações comerciais.

1. Introducción

En la actualidad, China y Estados Unidos enfrentan una guerra comercial que los ha llevado a generar una escala de imposiciones arancelarias para los diferentes productos y servicios que son negociados de un país a otro. Para América Latina, la guerra comercial ha generado presión por parte de las dos potencias, por un lado, se exporta soja, minerales, petróleo, vidrio, entre otros, y por otra parte se importa la tecnología, bienes industriales y de capital, a partir de lo anterior se puede impulsar sectores económicos muy importantes, se impacta la balanza de pagos y la ocupación laboral en varios sectores productivos (Jenkins, 2009).

Para América Latina la influencia de estos conflictos ha generado diversas problemáticas económicas y hasta sociales que tienen la región, generando como consecuencia una recesión económica que se vislumbra como un efecto domino, partiendo desde el sur del continente y que poco a poco se desplaza con pasos de gigante hacia el centro del mismo (Leal-Villegas, 2016), pues la estrecha relación de la región como aliado permanente de los Estados Unidos y la creciente presión por los países latinoamericanos que cuentan con el apoyo de Rusia y de China, generan un riesgo político y económico que aún no llega a su punto máximo.

Es relevante resaltar que, la guerra comercial surgida entre Estados Unidos y China puede generar un escenario prometedor para los países de América Latina, ya que esta región se puede beneficiar del intercambio de diversos bienes y servicios a estos países, pero como consecuencia negativa, se ha generado la caída de las bolsas de valores de los países de la región (Leal-Villegas, 2016) y la pérdida de poder adquisitivo de las diferentes monedas de estos frente al dólar americano.

SyP Global, que es un índice bursátil de valores globales, manifiesta que, en el tercer trimestre del 2019, las bolsas de valores en Latinoamérica presentaron una tendencia negativa con una caída de 6.3% (SyP Global, s.f.), y aunque esta realidad obedece a factores internos de la región como la disminución en el nivel de exportaciones y al débil desempeño del sector secundario de sus economías, a nivel externo la principal razón es la incertidumbre política y económica dada por la guerra comercial entre Estados Unidos y China (Canosa y Viani, 2019).

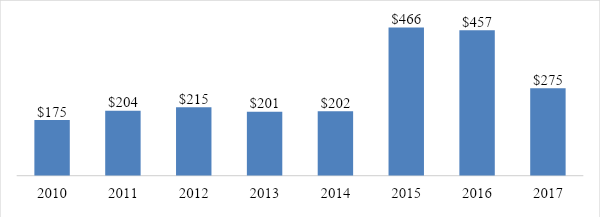

Desde principios de siglo XX las relaciones entre Estados Unidos y América Latina habían estado marcadas por la desconfianza. La agresiva política estadounidense en la región y la fuerte acción económica había marcado desfavorablemente la imagen del país del norte para los latinoamericanos; y aún más, la relación con los países vecinos adquirió rasgos más complejos a partir de la década de 1920, haciendo que la integración tradicional de los países latinos en los mercados mundiales a través de la exportación de bienes primarios empezara a verse cuestionada (Lowenthal, 2006). En la década de 1920, los términos de intercambio en Latinoamérica se volvieron inestables, haciendo que Estados Unidos se convirtiera en el principal socio comercial de la región, con una participación del 34% de las exportaciones y del 38% de las importaciones en 1929 (Sánchez y Rodríguez, 2015). Actualmente, la presencia en términos de inversión extranjera directa de Estados Unidad en Latinoamérica presenta un descenso a partir del año 2015, que reflejan el impacto de la crisis hipotecaria estadounidense (Rodríguez-Benavides y Perrotini-Hernández, 2019), lo anterior se visualiza en la figura 1.

China, otro de los grandes aliados comerciales de Latinoamérica, es el cuarto productor, segundo procesador y consumidor, y el mayor importador de soja del mundo, sus importaciones provienen esencialmente de Argentina y Brasil (Moreno, 2019). Argentina es el primer proveedor de aceite crudo de soja de China; por ello, la Earth Policy Institute, liderado por su presidente, Lester Brown, afirma que cerca del 60% de toda la soja que se comercializa internacionalmente acaba en China, convirtiéndolo en el mayor importador del producto del mundo (BBC, 2013). Así mismo, y pese a que China representa para América Latina y el Caribe un importante mercado para sus exportaciones de bienes, y especialmente de sus productos primarios, es también un competidor en terceros mercados, especialmente en los Estados Unidos y la Unión Europea (Hernández, 2019).

En la última década China como potencia económica ha tenido un avance tecnológico y un crecimiento continuo; el desarrollo de su tecnología 5G lo posiciona a la vanguardia de las comunicaciones, los avances en innovación tecnológica verde, la cual está enfocada en el tratamiento del desperdicio del agua, energía solar fotovoltaica, aprovechamiento de químicos farmacéuticos, entre otros (Xie et al, 2019); además, la incorporación de la tecnología en la medicina tradicional China han constituido campos de avance tecnológico (Zhou et al, 2019).

Las principales exportaciones latinoamericanas a China se concentran en una gama muy estrecha de productos. Más del 75% de las importaciones chinas procedentes de Argentina y de Chile son de soja y de cobre, respectivamente, las dos terceras partes de las importaciones procedentes de Brasil son de soja, hierro y acero, mientras que un porcentaje similar de las importaciones procedentes del Perú son de cobre y de harina de pescado (Ramírez et al, 2019).

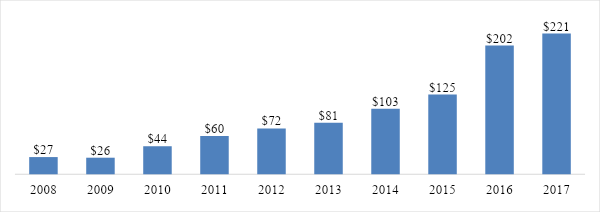

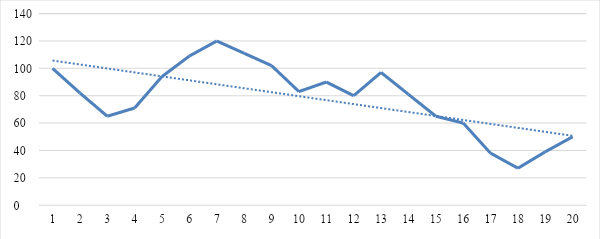

En términos de inversión extranjera de China en la región, la figura 2 plasma la manera en la cual, las tendencias de estas cifras están en continuo ascenso.

Estados Unidos y China, dos países de distintos continentes, con disímiles relaciones, considerados como potencias comerciales en el mundo, iniciaron una confrontación comercial desde el primer trimestre del año 2018, momento en el cual el presidente de los Estados Unidos propuso fijar aranceles de 50.000 millones de dólares a los productos provenientes de China, debido a supuestas prácticas desleales de comercio y a inconvenientes en temas de propiedad intelectual que afectaban a organizaciones americanas (Merino, 2019).

Como respuesta a la anterior postura americana, China fijó aranceles a más de 128 productos estadounidenses, y posteriormente acudió a la Organización Mundial de Comercio para establecer medidas legales respecto la decisión de incrementar los aranceles de productos de su país que tenían como mercado a los Estados Unidos (Aguilar et al, 2019). Esta declaración de guerra ha impactado de manera negativa la economía de varias naciones alrededor del mundo. Inestabilidad económica que además afecta las comunidades en lo social y política, ya que principalmente Estados Unidos funge como representante del mundo desarrollado (Ortiz et al, 2019).

Por ello, la presente investigación desea dar respuesta al siguiente interrogante: ¿Cuál es la incidencia de la guerra comercial entre China y Estados Unidos el mercado de capitales de América Latina? Al respecto se hace necesario comprender la naturaleza conceptual de los mercados de capitales y su relación con la estabilidad económica de las naciones, determinar los principales elementos del mercado de capitales de América Latina que han sido impactados a partir de la guerra comercial entre China y Estados Unidos, y finalmente establecer las consecuencias que genera esta guerra comercial entre las dos potencias en el mercado de capitales de Latinoamérica.

2. Referentes teóricos

El sistema financiero internacional, está compuesto por diversas instituciones y herramientas que logran desarrollar diversos mecanismos de financiación, inversión y productos estructurados de cobertura y disminución de riesgos (Bueno y Arias, 2017; Salman, 2019); muchos de estos, canalizados a través del mercado de capitales. Pulido y Martínez (2013) señalan que las fortalezas del mercado de capitales radican en que ofrece una opción de financiamiento más directa y de menor costo, en el cual se puede compartir y diversificar el riesgo, permitiendo a las empresas obtener financiamiento para proyectos más riesgosos y de un plazo más largo, pero también de un mayor grado de innovación y rentabilidad (López-Rodríguez et al, 2019). El mercado de capitales es en este sentido un compendio de soluciones para la financiación y para la inversión que facilitan el desarrollo empresarial a través del valor y eficiencia de las organizaciones (Xu y Gong, 2017).

En este sentido, Salman (2019) menciona que los mercados financieros internacionales generalmente se componen de imágenes e informaciones que establecen precios de los activos financieros, los cuales, cuando existe una información completa y simétrica, facilitan que en los mercados de capitales se materialicen precios y productos, que benefician a todos los agentes de mercado (López–Rodríguez y Arévalo, 2019). Es por ello que el mercado de capitales permite diversificar el riesgo y compartirlo con nuevos inversionistas, los que a su vez pueden diversificarlo también a través del propio mercado (Siri y Serur, 2018). En este caso, el dueño de los fondos se encarga de diversificar sus inversiones a través de la conformación de un portafolio integrado por acciones con distinto riesgo y rendimiento (Pulido y Martínez, 2013).

García y Rosso (2016) identifican que en el mercado de capitales un aumento en los montos de inversión, se traduce en una disminución de riesgos para los agentes y en menores tasas de interés que pueden ofrecerse por parte de los intermediarios. Así mismo, se debe comprender que la teoría de selección de portafolios de Harry Markowitz establece que los riesgos asociados a un activo y a un portafolio, es igual al riesgo de cada valor en conjunto y no de forma aislada (Kristoufek y Vosyrda, 2013). En este sentido, “la diversificación de portafolios internacionales brinda confianza a los inversionistas nacionales y extranjeros con apetito de rentabilidad, pero adversos al riesgo y ha sido uno de los principales temas investigados en el ámbito mundial” (López, 2016, pp. 6).

Como resultado de estas interpretaciones, se debe comprender al sistema financiero internacional y el mercado de capitales como un universo estrechamente relacionado, que es utilizado para invertir y disminuir los riesgos a partir de la elección de diversos activos financieros (Bueno y Arias, 2017; Salman, 2019), es posible inferir que las decisiones de inversión son difíciles de tomar, al considerar un contexto de mercado y económico, tan variable y en continua construcción (Siri y Serur, 2018). En el mercado de capitales la volatilidad de los precios de las acciones es fuertemente alterada por condiciones macroeconómicas generalmente asociadas a alteraciones en tipos de cambio y de tasa de interés (Kristoufek y Vosyrda, 2013).

Salman (2019) expresa que paradójicamente, la idea de un mercado de capitales eficiente no debe contener especulación y, por lo tanto, no debe existir desconfianza entre los inversionistas o economías en el mundo. Ahora bien, el mercado de capitales facilita la intermediación y la regulación ofreciendo diversas alternativas de inversión y apalancamiento (Ruffo y Costa, 2019), suponiendo un riesgo en cada toma de decisiones; esta situación ha evolucionado con consecuencias positivas y negativas, a causa de las integraciones financieras y económicas entre Estados (Figliuolo, 2019).

En este sentido, Miyazawa, Okawa y Tamai (2019) establecen que la integración financiera global juega un importante papel en el crecimiento económico, siempre y cuando se acepten los desafíos y los cambios en las políticas económicas que se generan por las continuas integraciones de los mercados de capitales y sus respectivas interacciones (López-Rodríguez et al, 2019). Herrera y Calisto (2017) señalan que la debe existir una mayor correlación y profundidad entre la cantidad de inversionistas a nivel internacional y las empresas públicas y privadas, desarrollando y estandarizando de mejor manera el mercado en conjunto. Los mercados financieros y bursátiles deben aumentar esta interacción para no solo aumentar las opciones de inversión, sino también, para favorecer el desarrollo y apalancamiento de todo sector industrial o empresarial (de Molina, 2017).

Ahora bien, en el mercado de capitales y básicamente en toda operación comercial o financiera, siempre existirán dos posiciones contrarias (Rincón, 2018), en las cuales, como mencionan Raposo y Lehmann (2019), existirán un agente del mercado en posición deficitaria (financieramente hablando) y otro en posición superavitaria, que al integrarlo con un sinfín de agentes del mercado internacional, pueden generar relaciones de dependencia y efectos escalonados o de contagio, que pueden tener incidencias negativas a todos los mercados de capitales y agentes del mercado. Xu y Gong (2017) también relacionan que, en un contexto de integración de mercados de capitales y mercados financieros, no es posible garantizar precios y una plena seguridad, debido a la asimetría de información y la vulnerabilidad de los mercados ante decisiones políticas o naturales, entre otras.

Pese a esto, la integración financiera de los mercados de capitales ha facilitado nuevas oportunidades de negocios y nuevas estrategias financieras para los Estados y los agentes del mercado (Baig, 2017). Esta situación ha favorecido no solo la evolución de instrumentos y mecanismos de participación en el mercado, sino también, ha desarrollado la política económica a nivel internacional (Miyazawa, Ogawa y Tamai 2019); Chisari, Romero y Vila (2016) evidencian que existen “diferencias entre las estacionalidades de las plazas bursátiles de los países de la Alianza del Pacífico y, en particular, del MILA” (pp. 10).

Romero, Ramírez y Guzmán (2013), mencionan que en el MILA existe una integración de bolsas de valores que, en la última década, han resultado en una mayor cantidad de emisores, debido a la integración de diversos mercados y países, facilitando la creación de grupos económicos que han logrado un mejor desarrollo a nivel financiero y tecnológico. López (2016), explica que en Latinoamérica históricamente se han realizado diversos esfuerzos para lograr un mayor grado de integración económico a través de convenios y acuerdos de transferencias de flujos de capital y de bienes (López-Rodríguez y Gil-Muñoz, 2020). Es por ello que cuando se mencionan los casos asiáticos, se vislumbra un crecimiento acelerado de la intención de trabajar en conjunto, bajo mecanismos de cooperación, lo que, desde diversos ángulos, puede generar una mayor incertidumbre, frente a las variaciones e interdependencia de los mercados de capitales (Pulido y Martínez, 2013).

Rangvid, Santa y Schmeling (2016) referencian que un desarrollo del mercado se fundamenta cuando se involucran iniciativas del sector privado y público por igual, en especial en mercados emergentes, en la cual debe existir una coordinación entre los intereses de cada uno de los participantes y de las operaciones realizadas. Se debe comprender que, a mayor grado de interacción entre los agentes económicos, se logrará un mayor desarrollo, al satisfacer diversas necesidades de consumo de la sociedad (Román, 2018). De forma similar de Molina (2017) relaciona que hace décadas, los mercados de capitales han continuado una tendencia de integración internamente en cada país, para luego pasar a una integración regional e internacional.

En concordancia con estos postulados, se debe identificar el grado de correlación entre los mercados de capitales internacionales y los mercados de capitales de Latinoamérica, donde se visualiza que “aunque los países de América Latina han sido objeto de múltiples programas de reforma a sus sistemas e instituciones financieras, frecuentemente promovidos por organismos internacionales, sus resultados han sido modestos” (Rongvid, Santa y Schmeling, 2016, pp. 6). Por ejemplo, Román (2018) establece que el mayor contratiempo de los inversionistas, al momento de tomar decisiones en un mercado integrado como el MILA, suele estar asociado al tipo de cambio; situación que difícilmente se puede controlar con las tendencias y variaciones que existen entre divisas, en tiempo de cambios políticos y confrontaciones diplomáticas (Miyazawa, Ogawa y Tamai, 2019).

También es de recalcar que la variación de precios y valores en el mercado, es probablemente la variable que los hacedores de políticas y los inversionistas, toman más en consideración al momento de tomar decisiones (Figliuolo, 2019); y claramente, como lo señala Garcés (2017), las volatilidades y riesgos de cada activo financiero transado en el mercado de capitales contiene un riesgo inherente entre sus comportamientos y sus afectaciones por los movimientos y valoraciones realizados en los mercados de capitales, aun cuando éstos no son nacionales (Rodríguez, et al, 2020). Es posible establecer la integración económica y financiera como un paso hacia adelante para mejorar y evolucionar los mercados de capitales y las opciones para los agentes del mercado (Raposo y Lehmann, 2019); sin embargo, se debe considerar que esta estrecha relación es también determinante de un alto riego y volatilidades, cuando un mercado de capitales se ve afectado por cualquier tipo de decisión política o coyuntural, que sin duda alguna afecta a otros mercados de capitales (Corsetti, Lipinska y Lombardo 2019). Baig (2017) propone que el riesgo de consumos en el mercado de capitales (para activos financieros) está completamente relacionado con las tasas de interés y flexibilidad de los tipos de cambio; lo cual se modifica constantemente, en el mercado de capitales.

3. Metodología

El alcance metodológico con el cual se dio respuesta a la problemática planteada es el descriptivo, que tiene como propósito describir fenómenos, situaciones, contextos y sucesos entorno a personas, grupos, comunidades, organizaciones, sectores o cualquier sujeto que sea sometido para ser analizado (Hernández, Fernández y Baptista, 2014). La técnica utilizada fue la revisión de la literatura, que para Dulzaides y Molina (2004) es un conjunto de operaciones intelectuales, que poseen como principal objetivo el describir los documentos de forma unificada sistemática para facilitar su recuperación.

La ventana de observación de esta revisión se distribuyó desde 1997 hasta 2020, combinando así literatura de la primera década del siglo XXI hasta los referentes bibliográficos actuales. Se llevó a cabo la búsqueda bibliográfica en bases de datos académicas suscritas al Sistema Nacional de Bibliotecas Rafael García-Herreros (http://biblioteca.uniminuto.edu/). Estas bases de datos fueron las siguientes: Scopus, ScienceDirect y EbscoHost. Así mismo, se utilizaron bases de datos de libre acceso como la de Google y se revisaron informes institucionales y gubernamentales que tuvieran información pertinente al alcance de los objetivos propuestos en el presente estudio.

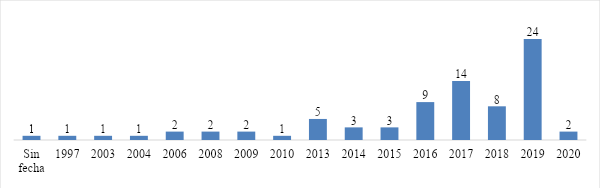

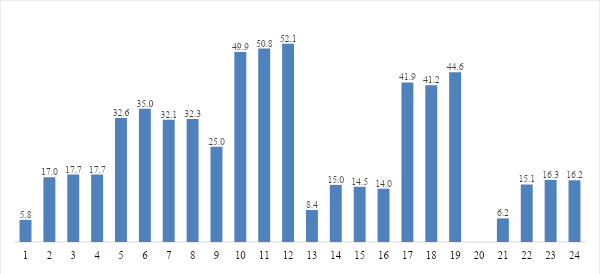

Para el desarrollo de la estrategia de búsqueda de información, los conceptos claves que se utilizaron fueron los siguientes: mercado de capitales, guerra comercial, economía China y economía estadounidense, generando diversas combinaciones boolenas, principalmente AND, OR y NOT. De esta manera, se optimizó la investigación bibliográfica de estos conceptos. Una vez obtenidos los documentos, se determinó la temporalidad y la validación académica como principales criterios de selección, iniciando la revisión de la literatura. La distribución del número de fuentes por año de publicación se puede observar en la figura 3.

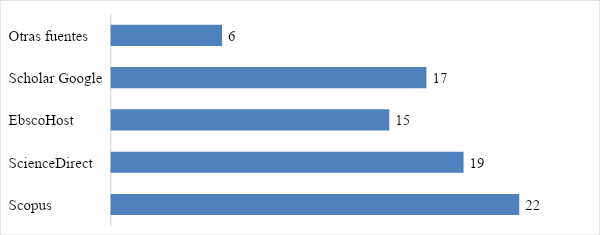

De igual manera, en la figura 4 representa la participación de cada una de las fuentes de información respecto al número de documentos que aportaron a la consolidación de la revisión de la literatura.

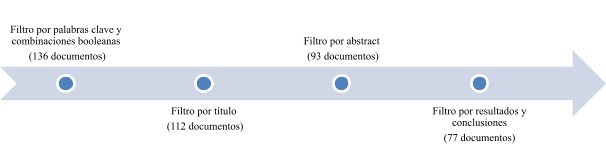

En la revisión de la literatura se desarrolló una búsqueda que tuvo como primer filtro el uso de los conceptos clave y combinaciones booleanas, estrategia en la que se obtuvieron 136 documentos. En el segundo filtro se tuvo en cuenta la pertinencia del título del documento, determinando 112 textos efectivos. En tercera instancia, después de revisar el abstract de los documentos se escogieron 93 potenciales textos para la revisión; finalmente, desde la relevancia de los resultados y las conclusiones de acuerdo con el tema de investigación, se obtuvieron 77 documentos totales, los cuales se tuvieron en cuenta para la estructura general de la investigación, lo anterior sustentado en la figura 5.

4. Resultados

La figura 6 plasma cómo la liquidez global evidenció una disminución en su tasa de crecimiento pasando del 8.8% en diciembre de 2017 al 5.3% en diciembre de 2018; esto debido principalmente a la disminución de la tasa de variación de la emisión de bonos, así como también desde la desaceleración del crédito bancario transfronterizo (CEPAL, 2019).

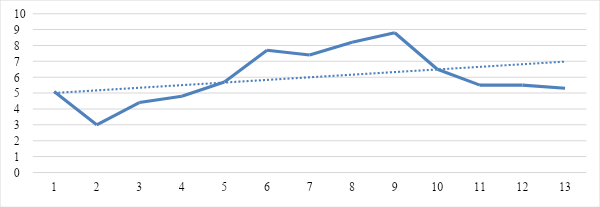

En América Latina se observó una desaceleración en su liquidez por medio del crédito internacional, pues su tasa pasó del 6.8% en 2017 al 6.4% en 2018 (CEPAL, 2019), esto debido al comportamiento particular de cuatro de sus principales mercados, como lo son Argentina, Brasil, Chile y México, tal como se observa en la figura 7.

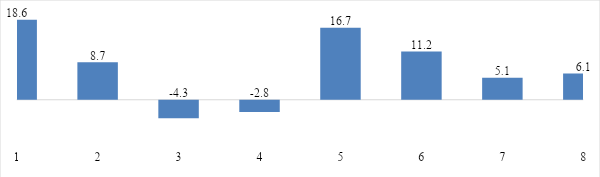

La deuda del sector corporativo no financiero en América Latina se incrementó de 76.000 millones de dólares en 2009 a 229.000 millones de dólares en 2014, y se ubicó finalmente en el 2019 con 317.000 millones de dólares (CEPAL, 2019). Los mercados de México y Chile, representan los mayores niveles de deuda del sector corporativo no financiero en el mercado internacional, esto plasmado en la figura 8.

Los flujos de capitales hacia América Latina han tenido una tendencia a la baja durante los últimos tres años, tal como se observa en la figura 8; sin embargo, presentan un leve crecimiento en el primer trimestre de 2019, situación semejante a la mayoría de países emergentes, los cuales deben responder a esta realidad utilizando medidas destinadas a garantizar su liquidez y a fortalecer sus sistemas financieros, esto acompañado de políticas fiscales de tal manera que se pueda disminuir el impacto de la crisis en el sector real (Díaz y Navarrete, 2017).

5. Conclusiones

La guerra comercial entre China y Estados Unidos ha tenido una importante influencia en factores como el incremento de la tasa representativa del mercado (TRM) en países de América Latina; por ello, la devaluación de las monedas locales y el desempleo como producto de la recesión mundial, han afectado el ingreso per cápita de la región, y aunque esta realidad no ha generado una desestabilidad total las economías en mención, si ha tenido repercusiones en las tasas de variación de la liquidez, en el acervo de deuda del sector corporativo no financiero en el mercado internacional de bonos y en los flujos de capital hacia la región.

El desarrollo de las políticas proteccionistas afecta las relaciones comerciales tanto de los países e instituciones que las imponen como de los terceros que interactúan como intermediarios o proveedores en las cadenas de valor que no están directamente involucrados en los conflictos (Huerta-González, 2017; Girón, 2018; Roldan, 2017). Como resultado de ello, las empresas y países que fomentan la inversión extranjera inician procesos de relocalización a otros mercados en los cuales dichas políticas proteccionistas no tergiversen las relaciones comerciales ni de mercado (Kunhardt, 2016), ni afecten de forma representativa las diversas cadenas globales de valor, especialmente desde las barreras arancelarias (Olea-Miranda et al, 2016; Álvarez, 2016).

Para el caso de los países de Centroamérica, las exportaciones que van hacia los Estados Unidos representan el 45% de la cartera exportadora, esto lo registrado entre los años 2014 al 2017 (CEPAL, 2019); y aunque estos países latinos están exonerados de las medidas proteccionistas estadounidenses, podrían verse afectados de forma indirecta desde la incidencia de las cadenas de valor en su desarrollo comercial internacional. Desde la perspectiva suramericana, Chile, Colombia y el Perú para el total de importaciones estadounidenses representa entre el 5% y el 10% del PIB de estos países, y para Argentina y el Brasil, solamente representa el 2% (CEPAL, 2019).

Teniendo en cuenta lo anterior, la crisis que esta presentado el mundo a causa de la guerra comercial de los dos grandes aliados estratégicos comerciales de la región, puede generar oportunidades para América Latina a partir de la creación de lazos y alianzas con mercados asiáticos y europeos. Las soluciones frente a esta crisis de capital generada por esta guerra comercial deben soportarse desde la consolidación de las regiones-estado, sustituyendo de esta manera el estado-nación (Ohmae, 2008), puesto que el crecimiento enmarcado en la economía de mercado globalizada, en la que actualmente se rige el escenario global, elimina barreas comerciales, aduaneras, arancelarias, y hasta físicas, otorgando a las tecnologías de la información y la comunicación y a cualquier plataforma de libre comercio el protagonismo del desarrollo económico contemporáneo.

La región atraviesa momentos coyunturales a nivel político y social y los efectos de la crisis económica mundial han impacto a los agentes de consumo, por tal razón la comunicación y la diplomacia entre países se ha venido deteriorando, provocando cambios sociales que han afectado las alianzas, como lo es el caso de Argentina, Chile, Perú, Venezuela entre otros. De ahí que se resalte que “el potencial efectivo del mercado regional radica en la posibilidad de construir encadenamientos productivos o clusters subregionales en torno a nuestras ventajas comparativas, estrechando el vínculo entre los recursos naturales y las manufacturas y servicios asociados a la cadena de dichos recursos (Bodemer, 2019, pp. 201).

Referencias bibliográficas

Aguilar, G., Hernández, J. y Fonseca, G. (2019). Política Comercial de Estados Unidos: Una revisión de los alcances de la administración Trump. Relaciones Internacionales, 92(2), 1-39.

Álvarez, A. (2016). Retos de América Latina: Agenda para el Desarrollo Sostenible y Negociaciones del siglo xxi. Problemas del desarrollo, 47(186), 9-30.

Baig, M. A. (2017). Book Review: Sourajit Aiyer, Capital Market Integration in South Asia: Realizing the SAARC Opportunity, Elsevier Asian Studies Series.

BBC (2013). China sacia su hambre de soja en América. Recuperado de: https://www.bbc.com/mundo/noticias/2013/01/130118_china_sacia_hambre_soja_occidente

Bian, J., y Gaudet, G. (1997). Anti-dumping Laws and Oligopolistic Trade. Journal of Economic Integration, 12(1), 62-86.

Bodemer, K. (2019). Las relaciones entre México y Estados Unidos bajo el gobierno de Trump. Anuario Latinoamericano–Ciencias Políticas y Relaciones Internacionales, 6, 187-212.

Bueno, J. A. y Arias, O. P. C. (2017). Comparación de dos portafolios óptimos de renta variable: caso Colombia y Latinoamérica. Puente, 8(2), 27-41.

Canosa, N. y Viani, G. F. (2019). China vs. Estados Unidos: Huawei y el núcleo de la disputa. BORDES, (13), 179-187.

Corsetti, G., Lipinska, A., y Lombardo, G. (2019, February). Asset Prices and Risk Sharing. The Valuation Effects of Capital Market Integration. In 2019 Meeting Papers (No. 679). Society for Economic Dynamics.

CEPAL (2019). Estudio Económico de América Latina y el Caribe. Recuperado de https://repositorio.cepal.org/bitstream/handle/11362/44674/221/S1900414_es.pdf

CEPAL (2018). Estudio Económico de América Latina y el Caribe. Recuperado de https://repositorio.cepal.org/bitstream/handle/11362/43964/141/S1800837_es.pdf

Chisari, O. O., Romero, C., y Vila Martínez, J. P. (2016). Efectos sobre la economía de mejorar el acceso de las pequeñas y medianas empresas al mercado de capitales: Una evaluación en equilibrio general computado. Revista de análisis económico, 31(1), 15-35.

De Molina, J. (2017). El futuro del proyecto europeo después del brexit. ICE, Revista de Economía, (896).

Díaz, H. y Navarrete, R. (2017). Crecimiento, competitividad y restricción externa en América Latina. Investigación económica, 76(300), 53-80.

Dulzaides, M. y Molina, M. (2004). Análisis documental y de información: dos componentes de un mismo proceso. Acimed, 12(2), 5-10.

Figliuolo, S. (2019). Integración de los mercados de capitales del Mercosur. Recuperado de https://rephip.unr.edu.ar/handle/2133/15854

Garcés, J. P. y Ungar, E. M. (2017). Elementos para alcanzar el mercado de capitales que Colombia necesita: hoja de ruta y desafíos estructurales (No. 015984). Universidad de los Andes-CEDE.

García, D. y Rosso, J. (2016). Efectos estacionales en los mercados de capitales de la Alianza del Pacífico. Estudios Gerenciales, 32(141), 358-368.

Girón, A. (2018). OMC, APEC y TLCAN: Multilateralismo y Proteccionismo. Problemas del desarrollo, 49(192), 3-7.

Hernández, E. (2019). China-Latin America and the Caribbean Relationships: History, Aspects and Implications. Sinología hispánica. China Studies Review, 7(2), 65-88.

Hernández, R., Fernández, C. y Baptista, P. (2014). Metodología de la investigación. Ciudad de México: McGraw Hill.

Herrera, F. L., Calisto, E. O., y Gutiérrez, R. D. J. (2017). Integración fraccionaria y valor en riesgo. Estocástica: Finanzas y Riesgo, 1(1), 29-53.

Huerta González, A. (2017). Impacto de la política proteccionista de Estados Unidos en la economía mexicana. Economía UNAM, 14(42), 118-135.

Jenkins, R. (2009). El impacto de China en América Latina. Revista CIDOB D'Afers Internacionals. 21(86), 251-272.

Kristoufek, L., y Vosvrda, M. (2013). Measuring capital market efficiency: Global and local correlations structure. Physica A: Statistical Mechanics and its Applications, 392(1), 184-193.

Kunhardt, J. (2016). IED de las empresas multinacionales mexicanas y estrategias de “catch up” tecnológico. Economía Informa, 399, 3-15.

Leal-Villegas, P. (2016). Latinoamérica ante las transformaciones del orden monetario y financiero mundial. Economía Informa, 396, 67-83.

López, B. (2016). Análisis comparativo de los mercados bursátiles que integran el MILA. Contexto, 5, 53-62.

López-Rodríguez, C. E., Cardozo, C. E., Monroy, L., y González, E. G. (2019). El impacto del valor económico agregado (EVA) en la valoración accionaria de las empresas colombianas entre los años 2015 al 2018. Revista ESPACIOS, 40(43).

López–Rodríguez, C. E., & Arévalo, L. A. (2019). Del marketing ecológico al greenwashing: una mirada en escenarios comerciales colombianos e internacionales. Ciencias económicas, 9-37.

López-Rodríguez, C. E., y Gil-Muñoz, M. D. (2020). Finanzas corporativas en las Empresas de Servicios Públicos de Subachoque y El Rosal Cundinamarca. Semestre Económico, 23(55), 25-46.

Lowenthal, A. (2006). De la hegemonía regional a las relaciones bilaterales complejas: Estados Unidos y América Latina a principios del siglo XXI. Nueva Sociedad, 206,

Merino, G. (2019). Guerra comercial y América Latina. Revista de Relaciones Internacionales de la UNAM, (134), 67-98.

Miyazawa, K., Ogawa, H., y Tamai, T. (2019). Capital market integration and fiscal sustainability. European Economic Review, 120, 103305.

Moreno, H. (2019). Iniciativa para la Integración Regional Sudamericana: neoextractivismo y emergencia de Brasil y China en América Latina. Revista de la Solcha, 9(1), 77-113.

Olea-Miranda, J., Contreras, O. F., y Barcelo-Valenzuela, M. (2016). Las capacidades de absorción del conocimiento como ventajas competitivas para la inserción de pymes en cadenas globales de valor. Estudios gerenciales, 32(139), 127-136.

Ohmae, K. (2008). El próximo escenario global. Bogotá: Norma.

Ortiz, C., Jimenez D., y Jaramillo M. (2019). Diversificación productiva y cambio estructural en economías cerradas y abiertas. Lecturas de Economía. 91, 11-39.

Pulido, W. V., y Martínez, J. B. (2013). El MILA. Colombia mercado de integración entre Chile, Perú y Colombia. Revista de Relaciones Internacionales, Estrategia y Seguridad, 8(1), 113-133.

Rangvid, J., Santa-Clara, P., y Schmeling, M. (2016). Capital market integration and consumption risk sharing over the long run. Journal of International Economics, 103, 27-43.

Raposo, I. G., y Lehmann, A. (2019). Equity finance and capital market integration in Europe (No. 2019/3). Bruegel Policy Contribution.

Ramírez, J., García, D. y Peñafiel, J. (2019). Influencia de las importaciones chinas en los emprendimientos en Ecuador. Revista de Investigación Formativa: Innovación y Aplicaciones Técnico-Tecnológicas, 1(2), 63-72.

Ratzinger, J. (2019). Economía de mercado y ética. Cultura Económica, 29(80), 65-68.

Rincón, L. (2018). El mercado de capitales y su relación con el desarrollo sostenible. Perspectivas, (10), 10-18.

Rodríguez, C. E. L., Suarez, L. M. P., Quiroga, F. J. A., y Areiza, Y. C. (2020). Indicadores de rentabilidad, endeudamiento y ebitda en el entorno de la inversión en las plataformas tecnológicas. Un estudio en administradoras de fondos de pensiones. FACE: Revista de la Facultad de Ciencias Económicas y Empresariales, 20(1), 61-75.

Rodríguez-Benavides, D. y Perrotini-Hernández, I. (2019). Las correlaciones dinámicas de contagio financiero: Estados Unidos y América Latina. Revista mexicana de economía y finanzas, 14(2), 151-168.

Roldan, A. (2017). Costes y beneficios de la no entrada de España en el patrón oro (1874-1914): una revisión. Investigaciones de Historia Económica-Economic History Research, 13(2), 69-80.

Román Cisneros, C. A. (2018). Perspectiva del Ecuador para unirse al proyecto (MILA) Mercado Integrado Latinoamericano para lograr la integración de sus mercados capitales y valores (Bachelor's thesis, Quito: Universidad de las Américas, 2018).

Romero-Álvarez, Y. P., Ramírez-Atehortúa, F. H., y Guzmán-Aguilar, D. S. (2013). Mercado Integrado Latinoamericano (MILA): análisis de correlación y diversificación de los portafolios de acciones de los tres países miembros en el período 2007-2012. Cuadernos de Contabilidad, 14(34).

Ruffo, A., y Costa, J. M. (2019). Volatilidad e inestabilidad financiera en los mercados de capitales latinoamericanos. Una ilustración del efecto contagio durante la crisis de hipotecas sub-prime. Revista de Investigación en Modelos Financieros, 1, 1-22.

Sánchez R. y Rodríguez, F. (2015). Seguridad nacional: el realismo y sus contradictores. Desafíos. 15, 120-177.

Salman, K. R. (2019). Mapping of mandatory and voluntary disclosures with capital market variables and future research opportunities: Market based accounting research study period 2006-2015.

Siri, J. R., y Serur, J. A. (2018). Trading algorítmico: Una revolución en los mercados de capitales. Integración y comercio, (44), 204-215.

SyP Global (s.f.). Acerca de SyP Global Platts. Recuperado de https://www.spglobal.com/platts/es/about

Xie, X., Huo, J., y Zou, H. (2019). Green process innovation, green product innovation, and corporate financial performance: A content analysis method. Journal of Business Research, 101, 697-706.

Xu, A., y Gong, Z. W. (2017). Business group internal capital market excess value measure research. In 2016 2nd International Conference on Economics, Management Engineering and Education Technology (ICEMEET 2016). Atlantis Press.

Zhou, X., Li, C. G., Chang, D., y Bensoussan, A. (2019). Current status and major challenges to the safety and efficacy presented by chinese herbal medicine. Medicines, 6(1), 14.

Notas de autor