Artículos

Perspectivas 2021 del Comercio Internacional en el marco de la crisis sanitaria por la COVID–19

2021 perspectives for International Trade in the framework of the health crisis caused by COVID–19

Alma de los Ángeles Ríos Ruiz alma_rios_r@hotmail.com

Alma de los Ángeles Ríos Ruiz alma_rios_r@hotmail.com

Ius Comitiãlis

Universidad Autónoma del Estado de México, México

ISSN: 2594-1356

Periodicidad: Semanal

vol. 4, núm. 8, 2021

Recepción: 22 Abril 2021

Aprobación: 02 Octubre 2021

Resumen: Como consecuencia de la pandemia, las actividades humanas han tenido que modificarse vertiginosamente debido a las medidas adoptadas por los gobiernos para impedir la propagación del virus entre la población mundial; esto ha provocado la afectación del comercio internacional, motivo por el cuál en el presente manuscrito se analiza, a través del método empírico-analítico, lo ocurrido durante el año 2020, a efecto de identificar las estrategias implementadas en dicho periodo y las consecuencias que trajeron las mismas, así como las principales afectaciones en este terreno, lo cual permite discernir entre éstas y los nichos de oportunidad comercial, así como las estrategias exitosas que se presentaron, con este panorama y mediante el empleo de los métodos deductivo, documental y analítico; se presenta una propuesta de ruta confiable que permitirá en un corto, mediano y largo plazo alcanzar una recuperación económica a nivel nacional e internacional.

Palabras clave: Comercio internacional, COVID–19, neoliberalismo, efectos comerciales, perspectivas comerciales.

Abstract: Due to the pandemic, human activities have had to change dramatically because of the measures taken by governments to prevent the spread of the virus among the world population; This has resulted in the impact of international trade, this is why this research analyzes through the empirical-analytical method, what happened in this matter during 2020, in order to identify the strategies implemented in that period and the consequences that they brought, as well as the main affectations in this field, which allows to discern between these and the commercial opportunities, in addition to the successful strategies that were presented with this panorama and through the use of deductive, documentary and analytical methods, a reliable route proposal is presented that It will allow in the short, medium and long term to achieve an economic recovery at the national and international level.

Keywords: International trade, COVID - 19, neoliberalism, trade effects, trading prospects.

INTRODUCCIÓN

Distintos son los factores y eventos que afectan el equilibrio del comercio mundial, sobre todo cuando se trata de crisis pandémicas[2] como la de la enfermedad ocasionada por el virus del SARS - Cov2, que el mundo ha enfrentado desde finales del año 2019, del 2020 y lo que va del 2021, situación que ha tenido un drástico impacto negativo en la cadena de suministro internacional, generando múltiples preocupaciones e incertidumbre en la mayoría de los mercados.

Esta situación resulta de particular interés si se analiza desde la óptica de una creciente expansión del neoliberalismo[3] a nivel global, pues el factor principal de la gravedad de la emergencia sanitaria se halla en la aplicación de políticas distintivas de esta teoría político-económica que antepone los intereses generales a los intereses privados, como la desregulación de los mercados, la privatización de los servicios de salud, los recortes del gasto público sanitario y la austeridad social en general, que impactan directamente en aspectos claves como la salud; de ahí que surge la intención de plasmar en este documento las actuaciones de distintos estados como respuesta ante la emergencia sanitaria actual a efecto de identificar las implicaciones de la política económica neoliberal y las estrategias de recuperación que se han implementado. Lo anterior a la luz del empleo de los métodos empírico, deductivo, documental y analítico que permitirán plantear las directrices de una propuesta de política, a través de la cual se pueda alcanzar una recuperación económica a nivel nacional e internacional, a partir del reconocimiento de la importancia de la actuación estatal y la internacionalización de la respuesta–solución de los problemas presentes.

Cabe destacar que esta no es la primera pandemia a la que la humanidad se enfrenta, es la octava, pues en el pasado (los últimos 100 años), el orbe ha enfrentado siete más, a saber:

1. Gripe española (1918-1920), se trató de un virus que se cebó especialmente entre la gente con edades entre 20 y 40 años, su origen no está claro, aunque la mayor parte de los investigadores cree que comenzó en la base militar de Fort Riley, Kansas (EE.UU.), de allí llegó a Europa con el desplazamiento de soldados para participar en la I Guerra Mundial; debido a la contienda, los estados ejercían la censura sobre la prensa, que no hablaba de la enfermedad, pero España era un país neutral y aquí sí se publicó información sobre la pandemia, de ahí que se la denominase “gripe española”, se calcula que murieron al menos 50 millones de personas en todo el mundo, en España hubo 8 millones de personas infectadas y 300.000 muertos. En 1920 el virus perdió letalidad y el brote desapareció (Borondo, 7 de abril de 2020, párrs. 9 y 13).

2. Gripe asiática. De acuerdo con Borondo, la Gripe asiática (1957-1958) surgió en Yunán (China) y se extendió a Singapur en 1957, se cree que se originó por una combinación de cepas de la gripe aviar (procedente de patos silvestres) y la humana, con mediación de la raza porcina, llegó a Hong Kong en abril y se extendió en dos meses a Singapur, Taiwán y Japón, para luego saltar a Estados Unidos, India y Australia. En España infectó a un tercio de los habitantes, la primera ola afectó sobre todo a niños, adolescentes y jóvenes y la segunda afectó más a los adultos, se resolvió con la rápida creación de una vacuna y los antibióticos para combatir las infecciones secundarias lo mantuvieron controlado, dejó alrededor de dos millones de muertos (10000 de ellos en España, donde enfermaron más de cuatro millones de personas), su letalidad era baja, pero se extendió muy rápidamente, acabó desapareciendo poco a poco y no se incluye en la vacuna contra la gripe desde 1968. (7 de abril de 2020, párrs. 15 y 16).

3. Gripe de Hong Kong. De acuerdo con Borondo, la gripe de Hong Kong (1968) surgió como un subtipo de la gripe asiática, el brote comenzó en Hong Kong en julio de 1968 y se cree que llegó a Europa a través de viajeros ingleses que habían estado en la región asiática, entonces colonia británica, a Estados Unidos llegó con los soldados que volvían de la guerra de Vietnam, fue una gripe altamente contagiosa, este virus sigue activo pero ya forma parte de las cepas de gripes estacionales, se calcula que murió más de un millón de personas; en España se contagiaron 3,5 millones de personas y murieron 8400, en 1969 se logró la vacuna (7 de abril de 2020, párrs. 17 y 18).

4. Influenza H1N1. Según Borondo, Gripe A, gripe H1N1 o gripe porcina (2009), fue la última vez que la OMS calificó un brote como pandemia antes de la del COVID-19 y, vistas las consecuencias, se criticó a la Organización por alarmista y se consideró que los países que compraron grandes cantidades de vacunas habían exagerado la importancia del brote. Comenzó en Veracruz (México) pero fue Estados Unidos quien identificó, en abril de 2009, un nuevo tipo de gripe que se propagó rápidamente por todo el mundo, la OMS admite que murieron entre 150000 y 500000 personas directa o indirectamente por el brote, en España hubo 271 muertos por gripe A en 2009. Las indicaciones para atajarla fueron similares a las actuales, aunque sin llegar a confinar a la población mundial. La vacuna estuvo preparada en tiempo récord el primer año del virus, que no se ha extinguido, sino que se ha quedado como gripe estacional (7 de abril de 2020, párrs. 37 y 38).

5. Virus del SARS. Para Borondo el SARS (2002 - 2003) tuvo su origen en Guandong (China), asociado a un mercado de animales vivos y pasó de gatos a humanos, con el murciélago como huésped. Uno de los factores que influyó en que se convirtiera en pandemia fue la rapidez de su propagación: en 24 horas se había extendido a cinco países y fue el primer aviso de lo que podía suceder en un mundo globalizado. Las medidas que se adoptaron para frenarla fue aislamiento de los enfermos, cuarentena de los que habían estado expuestos al virus, protección individual de los sanitarios, medidas de bioseguridad en los laboratorios, precauciones para viajeros e información puntual sobre la evolución de la epidemia, hubo 774 muertes oficiales y 8098 infecciones en 29 países de todo el mundo. Según el Centro Nacional de Daños Genómicos de China (NGDC por sus siglas en inglés). El COVID-19 es un 80% similar al que provocó la pandemia del SARS, aunque el contagio de este último era muy inferior ya que se replicaba en los pulmones (7 de abril de 2020, párrs. 33 y 34).

6. Virus MERS. De acuerdo con Borondo, el MERS es una enfermedad respiratoria vírica causada por un coronavirus (el MERS-CoV) que se identificó por vez primera en Arabia Saudita en 2012, la misma pueden causar enfermedades humanas que van desde el resfriado común hasta el síndrome respiratorio agudo severo; el cuadro típico consiste en fiebre, tos y/o disnea. La neumonía es frecuente. Sin embargo, también hay algunos casos asintomáticos de infección por MERS-CoV. Asimismo, se han descrito síntomas gastrointestinales, como la diarrea. Desde el 2012 se han notificado casos en 27 países, el 80% de ellos en Arabia Saudita, no hay vacunas ni tratamientos específicos para esta enfermedad, solo se puede administrar un tratamiento de apoyo basado en el estado del paciente (7 de abril de 2020, párrs. 39 - 42).

7. Ébola (desde 1976). Este virus existe desde hace 100 años, pero cuando afectaba a los humanos era a poblaciones aisladas, sin embargo entre 2014 y 2016 se produjo la epidemia más extensa desde que se descubrió el virus en 1976, con dos brotes simultáneos en el sur de Sudán y en la República Democrática del Congo, este último a orillas del río Ébola, esta zona es la intersección de tres países con bastante circulación de personas, por lo que se propagó a Guinea, Sierra Leona y Liberia, es una enfermedad más grave y menos contagiosa que la producida por el COVID-19, según la OMS, la letalidad de los últimos brotes es de aproximadamente el 50% y en brotes anteriores fueron de entre el 25 y el 90%, debido a ello la OMS recomienda controlar y prevenir la infección, la vigilancia y el rastreo de los casos, los entierros en condiciones de seguridad y la movilización social. No hay cura todavía y el tratamiento que se sigue es la rehidratación y el tratamiento sintomático, que mejoran la supervivencia. Están en fase de desarrollo diversas formas de hemoterapia, inmunoterapia y farmacoterapia y hay una vacuna experimental (Borondo, 7 de abril de 2020, párrs. 29-31).

Esas pandemias, si bien han traído aparejados efectos adversos, tales como reducción de la demanda comercial, pérdida significativa de la fuerza laboral, reducción del gasto y tendencia al ahorro, contagio y pérdida de consumidores, restricciones en cuando a la movilidad, cadenas de suministro y consecuencias negativas en la oferta de productos y servicios, entre otros más, también lo es que, en mayor o menor medida, el impacto de las mismas ha sido moderado, porque el contagio se logró contener y, además, salvo la gripe española, las otras afectaron mayormente a países con un rol menos importante en la economía global.

En esta ocasión, la situación es diferente, pues se tiene previsto que la presente crisis sanitaria supere sobradamente los efectos económicos adversos que trajo consigo la gripe española de 1918, misma que, como en esta ocasión, afectó a las principales economías del mundo, lo que significó una reducción estimada de 10% del comercio mundial y cerca del 20% de los intercambios regionales; esto se afirma ya que actualmente existe una gran conectividad, tanto humana como comercial, resultado de la Gran Liberalización de la posguerra, lo que ha implicado menores costos de transporte, comunicación, así como el desarrollo de las cadenas globales de valor, lo cual da cuenta de la magnitud en las implicaciones que puede traer un cambio estructural de este tipo, el ejemplo más reciente que se usa como referente similar es lo que ocurrió con la disminución del comercio en la Gran Recesión de 2008-2009 y la crisis financiera mundial padecida, que llevó a una caída histórica anual de 20% en el comercio mundial y latinoamericano; no obstante, se debe reconocer que el contexto económico, político y social actual es distinto (Opertti y Mesquita, 24 de marzo de 2020, párr. 5). Lo cierto es que, desde esa recesión, el comercio exterior dejó de ser un motor de crecimiento de las economías.

La importancia de este último suceso radica en que, a partir del mismo, el sistema económico dominante cambió, pues se optimizaron intereses particulares al centrarse tanto en la producción como en la distribución de bienes y servicios regida por leyes del mercado que priorizan sistemáticamente a aquellos individuos y sectores de la población que tienen mayor capacidad adquisitiva, a costa de todos los demás, lo cual ha traído como consecuencia que el beneficio se concentre en las minorías propietarias y gestoras de los medios de producción y distribución, en anteposición a los intereses del bien común de la población en general que adquiere sus rentas a través del trabajo y ocupación en tales medios mediante salarios.

Empero, lo que ocurre actualmente con la pandemia, es que se han demostrado plenamente las consecuencias del sistema de economía keynesiana,[4] develando que los niveles de vida y la protección social de la sociedad en general, están peor que antes de que se iniciaran las políticas neoliberales y el Estado de Bienestar.[5] De forma usual, las crisis sanitarias pandémicas y otros acontecimientos, como los ataques del 11 de septiembre de 2001,[6] el mencionado SARS originario de China en 2003 (que le costó a la economía mundial alrededor de 40 mil millones de dólares), el Huracán Katrina en 2005[7] y el colapso en la central nuclear de Fukushima en 2011,[8] han dado cuenta de los efectos adversos que estas circunstancias tienen en relación a la cadena de suministro global, motivo por el cuál halla sustento la idea de que, en esta ocasión, los efectos del coronavirus puedan ser similares, pero de largo alcance, pues es muy probable que varios factores potencien sus impactos negativos en el marco de la economía global (Méndez y Cantero, 11 de octubre de 2021).

En retrospectiva, a poco más de un año de la aparición del virus SARS–Cov2, se tiene la certeza de que la presente crisis sanitaria ha significado un freno para la globalización. Por un lado, la restricción de la movilidad, así como los bloqueos, limitaron la oferta de las economías a nivel nacional, lo cual redujo sus niveles de producción y, a su vez, se tradujo en una contracción respecto a los sectores de contacto intensivo y una disminución en la intensidad de las manufacturas que en situaciones como esta se contraen de forma significativa cuando llega el punto en que tanto la demanda de capital como los bienes de consumo duraderos se derrumban. Actualmente las balanzas comerciales de la mayoría de los países se han reducido, hecho que afecta significativamente la evolución del comercio internacional. En lo que va de la pandemia, el comercio internacional ha pasado por diferentes etapas, en un primer momento la opción fue atacar el problema con medidas defensivas que, con el pasar de los meses, se fueron levantando y, a la vez, las operaciones se simplificaron (Origlia, 27 de enero de 2021, párr. 1); ante esta situación, la Organización Mundial del Comercio (OMC) previó una disminución de 9.2% en el volumen del comercio mundial para el año 2020 y estimó que el deterioro del crecimiento mundial para las economías se vería reflejado en un retroceso del PIB del 4.8% para el mismo año (Fortuño, 30 de octubre de 2020, párr. 1).

Para poder comprender la situación actual, es necesario partir del fondo del asunto, se debe reconocer que a nivel internacional se encuentran debilitadas las políticas de protección tanto del trabajador como del consumidor, lo cual impera una desregulación de los mercados laborales y que, en términos generales, existe una reducción de servicios fundamentales que garanticen el bienestar de la población en materia de servicios sanitarios y salud pública, debido a que las políticas económicas actuales, estimuladas por organismos como el Fondo Monetario Internacional y el Banco mundial, que han aplicado la mayoría de los países del orbe recortando el gasto público social y reformando las reglas del mercado laboral en demérito de los trabajadores, dejó sin protección a amplios sectores de la población y debilitó el sistema de protección social, pieza clave en la respuesta a la pandemia en tales países.

Con este panorama, se da cuenta de la compleja situación que ha enfrentado y enfrentará en el año 2021 el comercio internacional; por ello, es necesario realizar una retrospectiva de lo ocurrido para contar con elementos e indicadores que permitan realizar la correcta proyección de un posible escenario para este año, toda vez que, si bien es cierto, la ausencia de un liderazgo mundial en materia comercial complicó los intercambios de este tipo, también lo es que se dio el surgimiento de macrotendencias que han llegado para quedarse, como la digitalización del comercio o el empleo de un sistema de trazabilidad más rígido. En este sentido, la recuperación dependerá no solo de las políticas internas de cada país en materia de salud, monetaria y fiscal, sino también de las políticas, tanto comerciales como de integración que asumen los gobiernos de cada país, el falso optimismo que indica una recuperación rápida basada en la denominada recuperación en “V” que ha ocurrido en el pasado se vislumbra cada vez más lejana.

EL IMPACTO COMERCIAL DE LA PANDEMIA

El brote del coronavirus ha jugado un papel fundamental en las tensiones de la guerra comercial entre Estados Unidos y China, desde los primeros meses del año 2020 ambas potencias padecieron los efectos de la pandemia; por un lado, China, que es el epicentro de la pandemia y de las cadenas globales de valor, vio caer las exportaciones en un 17% y las importaciones un 4% en el primer bimestre de ese año, en comparación con ese mismo período en 2019. Por su parte, en Estados Unidos, las importaciones totales y las provenientes de América Latina y el Caribe (ALC) también cayeron en enero del 2020, cuando apenas comenzaba la pandemia, en un 4% y 2% en términos anuales, respectivamente, cifras que resultaron alarmantes desde un primer momento, y tomando en cuenta que el comercio mundial atravesaba una desaceleración, en el año 2019, creció apenas 1%, comparado con un promedio de 5% que había alcanzado en las últimas dos décadas (Opertti y Mesquita, 24 de marzo de 2020, párr. 9).

Desde el comienzo de la pandemia se previó una crisis que afectaría a todos los países sin importar los niveles de especialización que tuvieran, debido a que de forma general los bienes, producto de las manufacturas, son altamente vulnerables a un paro súbito de producción debido a la dependencia de las cadenas de valor[9] y la alta probabilidad de que, ante la incertidumbre, los consumidores eviten la realización de la compra de productos de este sector industrial. Además, servicios como el turístico ya vislumbraban una afectación directa ante las políticas de contención, como cancelación y disminución de vuelos, cierre parcial o total obligatorio de hoteles e incluso la propagación de la enfermedad entre los prestadores de este servicio,[10] lo que se traduciría en una disminución de la fuerza laboral por una parte y, por otra, que la oferta de la mano de obra, al igual que otros sectores de las economías nacionales como la restaurantera y comercio minorista y mayorista no esencial,[11] se vieran directamente afectados.

En abril de 2020 la OMC, a través de su director general Roberto Azevedo, indicó que existía la posibilidad de que el comercio mundial se contrajera entre un 13% y un 32% ese año, debido tanto a la pandemia, como a las tensiones comerciales entre China y Estados Unidos, así como la incertidumbre en torno al Brexit, alertando que se trataba de la recesión más profunda que se haya vivido, dado que millones de personas en el mundo hasta ese momento habían perdido ya su empleo y fuente de ingresos, por lo cual se indicó que debían ser utilizados todos los motores potenciales de un crecimiento duradero para revertir la situación, particularmente para evitar la amenaza severa que se avecinaba en América del Norte y Asia, donde se indicó que las exportaciones podrían desplomarse más de un 40% y 36% respectivamente, ello de acuerdo con la hipótesis más pesimista de los economistas de dicha organización, quienes también vislumbraron que América Latina y Europa también sufrirían caídas superiores al 30% (S. A., 8 de abril de 2020, párr. 6).

Así, la estimación de la OMC indica que el comercio mundial de servicios se mantuvo deprimido hasta noviembre del 2020, lo cual generó una contracción anual de 16%, esto según datos de 39 economías que representan más de dos tercios del comercio mundial de servicios; en contraste, los datos apuntan que el valor del comercio de bienes recobró fuerza entre octubre y noviembre, con incrementos anuales de 3% y 6%, respectivamente, por lo que la organización prevé que la recuperación será incompleta, porque el valor total del comercio mundial de mercancías entre enero y noviembre de 2020 fue 8% inferior al del mismo período de 2019 (Balderas Serrato, 27 de enero de 2021, párr. 10). En términos generales, se vivió en la primera parte del 2020, enero a mayo, con tendencias comerciales negativas, posteriormente en los meses de junio y julio hubo una leve recuperación que trajo consigo optimismo, empero, con el arribo de la denominada segunda ola de la pandemia,[12] en distintos países se endurecieron las medidas restrictivas, por lo que se pusieron en riesgo las estimaciones de contracción.

El resultado de este panorama pandémico, de acuerdo con la Comisión Económica para América Latina y el Caribe (CEPAL), fue la contracción del comercio exterior, sobre todo en América Latina, donde las exportaciones regionales en 2020 cayeron 13% con respecto a 2019. Esta región registró los peores índices de comercio desde crisis económica de 2008, citada en líneas anteriores, todo ello lo indicó este organismo de las Naciones Unidas a través de su informe anual “Perspectivas del Comercio Internacional de América Latina y el Caribe 2020", en donde también señaló que las importaciones se redujeron en un 20% respecto al año anterior; por su parte, de acuerdo al informe, Centroamérica exhibió la menor caída de sus exportaciones, con un 2% debido al comercio de productos esenciales como agroalimentarios y farmacéuticos, que suponen un 25% de las exportaciones de dicha zona; en tanto, América del Sur y México presentaron una contracción similar de un 13% y el Caribe un 16% (AP News, 22 de enero de 2021, párr. 5).

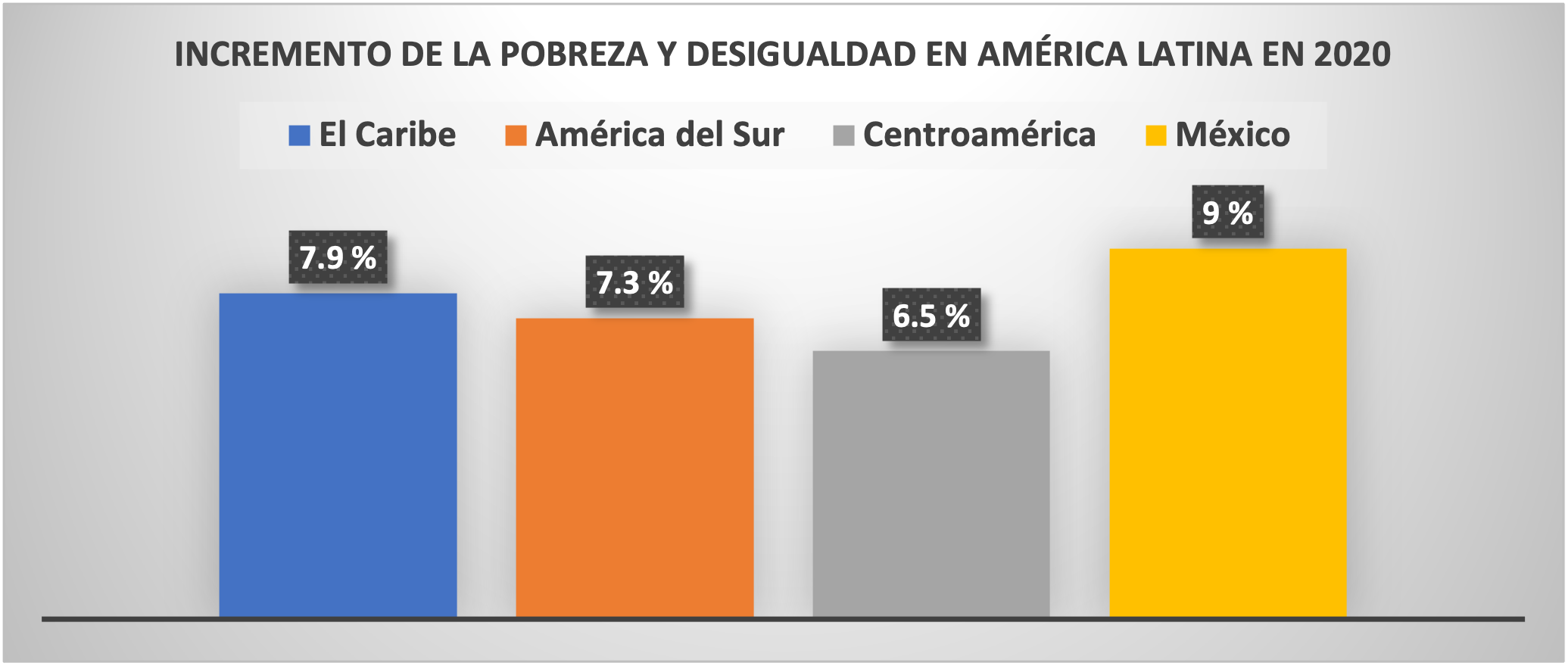

Empero, se debe saber que la situación actual de esta región también corresponde a factores adversos que se dieron antes de la llegada de la crisis sanitaria, así como a problemas estructurales históricos como la desigualdad, baja recaudación fiscal, niveles altos de actividad informal, y la fragmentación de los sistemas tanto de salud como de protección social que se han agravado recientemente; por ejemplo, de 2014 a 2019, la región avanzó de forma mínima alcanzando una media de 0.3%, cifra que para el 2020 descendió a 0.1% debido a las medidas de aislamiento voluntario que se dieron en la mayoría de los países, además del cierre prolongado de las actividades no esenciales, lo que ocasionó la caída del comercio y, por ende, de la recaudación fiscal que ya era deficiente. Este panorama ha sido denominado por la CEPAL como la peor crisis económica y social ocurrida en América Latina y el Caribe, ya que las consecuencias han sido inmediatas, tal es el caso del desempleo cuyo índice ha alcanzó el 10.7% en 2020, lo que ha incrementado la pobreza y desigualdad. El Caribe es la subregión más afectada, con una contracción de 7.9%, seguida por América del Sur con 7.3% y Centroamérica con 6.5%. México, por su parte, retrocedería 9% (Noticias ONU, 22 de enero de 2021, párr. 1).

Debido a lo anterior ese organismo ha calculado que Latinoamérica y el Caribe no alcanzarán los niveles de actividad de antes de la pandemia sino hasta 2024. A excepción del comercio de bienes como alimentos y medicamentos, el resto se encuentran en crisis, gracias a los primeros es que las tendencias comercial y económica no han ido peor; a nivel global la producción de bienes en general se detuvo, lo mismo que el consumo, paralizando así la demanda global. Profundizando en el caso de América Latina y el Caribe, la fragmentación regional, el nacionalismo económico y el proteccionismo son tendencias que ya se hallaban presente con anterioridad, pero que tomaron fuerza en esta región y otros países del mundo. Por su parte, las tensiones comerciales y tecnológicas entre Estados Unidos y China se intensificaron a la par que continuó el debilitamiento de la cooperación multilateral y la digitalización de la producción y el comercio. Así, las tensiones geopolíticas y la reconfiguración de las cadenas globales incentivan la regionalización, situación que afecta a América Latina toda vez que, por ejemplo, la globalización regionalizada a la par que fortalece los bloques regionales también implica costos altos para los países en vías de desarrollo, porque requiere infraestructura logística interna y niveles tanto de coordinación como de integración entre los países para que las regiones se vuelvan más competitivas (Vértigo Político, 22 de enero de 2021, párr. 10).

Es cierto que la situación no se ha vivido de la misma forma en todos los países, debido a que existen marcadas diferencias en términos sectoriales y por estado, sin embargo, de acuerdo con la Conferencia de Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) los efectos de esta pandemia han sido negativos para el orbe en aspectos básicos como el crecimiento económico, empleo y comercio internacional; por ejemplo, con respecto al comercio de productos básicos, las estimaciones apuntan que las importaciones mundiales en valor de un número de productos básicos han sido fuertemente afectadas por reducciones de precio, cantidad u ambos (Origlia, 27 de enero de 2021, párr. 2). La misma UNCTAD indicó que, durante los once primeros meses del 2020, su índice de precios de productos básicos marcó una baja del 8.9% interanual, el menor valor fue en abril con un 39.2%; los combustibles fueron los más afectados en precios, en paralelo con las restricciones mundiales al movimiento y la reducción en el volumen de transporte. Los afectados en menor medida fueron los alimentos, que registraron un aumento de 3.6% en promedio, comparado con las cifras de 2019, también los minerales y metales no preciosos, incrementaron un 14.1%, al igual que el precio del oro se incrementó por su demanda como activo seguro (Origlia, 27 de enero de 2021, párr. 3).

Otro aspecto ocasionado por la pandemia que puede provocar un efecto colateral adverso a largo plazo para el crecimiento comercial y económico es la elevación de la deuda pública[13] en muchos países que han tenido que implementar acciones para evitar el desplome de la actividad económica, apoyando tanto a empresas como personas, lo que ha implicado un alto gasto, a la par que la renta pública ha disminuido considerablemente. Esta situación si bien no afectará significativamente a los países altamente desarrollados y económicamente fuertes, sí lo hará en un futuro próximo con los países menos desarrollados debido al debilitamiento de sus monedas y a la incertidumbre respecto al pago de la deuda; además, el gasto deficitario también podría afectar la balanza comercial de los países al reducir el ahorro nacional y aumentar el déficit comercial. Un aspecto más que manifiesta el impacto e incertidumbre generados es la aceleración de los tratados internacionales, toda vez que, ante el temor de quedarse afuera del mercado, algunos países se apuraron tanto en convenios de creación de comercio como de desviación. En el primer caso se generan más oportunidades para comerciar entre los firmantes mientras que, en el segundo, países que lo hacían con terceros ahora eligen a alguno de los socios (Origlia, 27 de enero de 2021, párr. 5).

En las últimas dos décadas la firma de Tratados de Libre Comercio (TLC), aunque no siempre ratificados, se ha incrementado considerablemente (sextuplicado) en la economía mundial. Pero en ninguna otra región del mundo ha sido tan preponderante como en América Latina (AL), donde 33 de 39 países pertenecen al menos a un TLC, conformando una enmarañada red de acuerdos comerciales de la cual una gran parte ha sido encabezada por Estados Unidos (US). Hasta la fecha, US ha completado acuerdos comerciales (no siempre ratificados) con México, Colombia, Costa Rica, Chile, Perú, República Dominicana, El Salvador, Ecuador, Guatemala, Honduras, Nicaragua y Panamá. Diversas discusiones se han suscitado entre los países de AL para conformar Áreas Regionales de Comercio: Asociación Latinoamericana de Integración (ALADI, 1960); Comunidad Andina (CAN, 1969); Comunidad del Caribe (1973); Mercado Común Centroamericano (CACM, 1991); Mercado Común del Sur (Mercosur, 1991), y Área de Libre Comercio para las Américas (ALCA, 1993). Con excepción de ALADI y ALCA que pretendieron incluir a un número importante de países de la región, los demás organismos comerciales que han tenido carácter subregional. Los acuerdos comerciales entre países de AL y US se han firmado siguiendo teorías ortodoxas que afirman la necesidad de liberalizar sectores donde una nación tiene ventajas comparativas en el presente (Solorza, 2013, pp. 1-3).

Como ejemplo de lo anterior, se puede renunciar al Tratado de Libre Comercio Asociación Económica Integral Regional (RCEP), concebido como el acuerdo comercial más grande, al contar con la participación de 15 países firmantes, tanto de Asia como de Oceanía;[14] este acuerdo fue firmado en el mes de noviembre del 2020, su importancia radica en que incorpora el 28% del comercio mundial, así como el 30% del Producto Interno Bruto (PIB) en todos los continentes. Además, dadas las circunstancias sanitarias y las tensiones generadas, tanto Reino Unido como la Unión Europea se vieron en la necesidad llegar a un acuerdo con relación al Brexit, lo cual ayudó a disminuir la incertidumbre global, a la par que permitió que las importaciones y exportaciones entre países europeos se elevaran. En cuanto al impacto del Brexit en el comercio, se prevé que, gracias al acuerdo a que llegaron Reino Unido y la Unión Europea (UE), no haya tanta incertidumbre global, debido a que las iniciativas gubernamentales continuarán apoyando los cambios hacia la producción nacional de bienes críticos como productos farmacéuticos, alimentos y tecnología, a través de medidas de apoyo y punitivas, como aranceles y barreras no arancelarias (Semana, 20 de octubre de 2021, párr. 10).

Este panorama general sobre lo ocurrido en el 2020 nos ayuda a identificar las tendencias principales y acontecimientos que habrán de impactar el 2021, en el que debemos ser conscientes de la situación y contexto real, toda vez que el inicio de las campañas de vacunación[15] en la mayoría de los países no es sinónimo de que la pandemia ha sido controlada y menos superada; todas las estimaciones apuntan a que, en materia tanto de salud como económica, se tratan de crisis que serán prolongadas y cuyo vínculo es indisoluble, ya que la recuperación económica dependerá, en definitiva, de la prevención, tratamiento y freno que se dé a la enfermedad; no obstante, es importante que analicemos a la luz de estos acontecimientos lo que se tiene previsto para este año, pero antes llama la atención el caso de China que, a pesar de haber sido el epicentro de la pandemia, logró sobreponerse, recuperarse y superarse, motivo por el cual es un ejemplo de éxito digno de análisis por la ruta crítica que se trazó para hacer frente a la crisis imperante en el orbe.

EL CASO DE CHINA Y OTROS

Como es bien sabido, China es un factor importante e incluso determinante para el comercio mundial, este país no deja de sorprender a la comunidad internacional, sobre todo en el aspecto comercial y económico; ahora quedó demostrado que ni los efectos de la crisis sanitaria han logrado frenar su desarrollo, esto se afirma debido a que el país logró reponerse del hundimiento que presentaban sus exportaciones con una tendencia a la baja durante los primeros meses del año 2020;[16] su estrategia se basó en una reanudación relativamente temprana de las actividades económicas en donde se vieron favorecidos algunos sectores específicos que tuvieron una fuerte demanda externa, como las manufacturas e industrias de equipo médico y el sector tecnológico, que se hizo necesario durante la migración a aulas virtuales y home office, lo cual les ha permitido ganar terreno en el mercado, toda vez que los exportadores le han quitado participación en el mercado a sus competidores extranjeros cuya producción está detenida o disminuida debido a la pandemia.

Con esta estrategia el país aumentó sus exportaciones en 2020, a pesar de las vicisitudes ocasionadas por el coronavirus y la guerra de aranceles mantenida con Washington; así impulsó su superávit comercial a 535000 millones de dólares, que es una de las cifras récord más altas jamás reportadas, también las ventas al exterior subieron 3.6%, en comparación con 2019, a 2.6 billones de dólares, una mejoría con respecto al incremento de 0.5% en ese año; por su parte, las importaciones descendieron 1.1%, a poco más de 2 billones de dólares, en el mes de septiembre se reportó un crecimiento interanual del 9.9% en sus exportaciones y, para diciembre, las ventas al exterior habían aumentado un 18.1% con respecto al año previo, a 281900 millones de dólares; las importaciones también se elevaron 6.5% a 203700 millones de dólares (AP News, 22 de enero de 2021, párr. 4).

Los datos anteriores demuestran que China sacó provecho de la situación, pues ha continuado su actuación al marco de una agenda multilateral, lo cual demuestra que esta potencia está reformulando su modelo de desarrollo, mientras que Europa se fortalece en su búsqueda por sustituir sus importaciones; es decir, en alcanzar una autonomía estratégica. Con este ejemplo que nos ofrece el gigante asiático, se pueden explicar los cambios que han sufrido las cadenas de valor al redefinirse, demostrando que la oportunidad de crecimiento se halla en la estrategia de no depender de un solo mercado de abastecimiento o proveedor, aun cuando el costo sea más elevado en algunas ocasiones. México lo ha vivido y se apropió de este beneficio cuando Estados Unidos de América, cuya meta es lograr que el continente norteamericano funja como eje del comercio internacional, modificó el valor de contenido regional en autos.

Por estas razones, China es un importante socio comercial para México; sin embargo, recordemos que el Tratado de Libre Comercio entre México, Estados Unidos y Canadá (T- MEC), en su cláusula 32.10, obliga a nuestro país a someterse a la autorización de los otros dos socios en caso de que se decida firmar un acuerdo con algún país cuyas operaciones comerciales no sean regidas bajo el sistema de libre mercado, disposición que a todas luces va dirigida al gigante asiático, y aunque actualmente México ya realiza transacciones comerciales importantes con este país, lo cierto es que en este sentido el T-MEC ha significado una acotación o limitante para ampliar la posibilidad de intercambios comerciales tanto de productos como de servicios que permitan un desarrollo nacional integral.

Son conocidas las compras de equipos de transporte urbano y de vacunas que México ha adquirido de China; no obstante, el creciente intercambio comercial entre ambos países tiene diferentes facetas, sobre todo porque las políticas y prioridades de aquel país no coinciden con las del nuestro, tal es el caso de la desordenada importación de ciertos artículos chinos como llantas, ropa, calzado deportivo y aparatos varios que por sus bajos precios perjudican a los productores mexicanos. En este sentido, se hace necesario un diálogo franco con las autoridades de Beijín para fijar normas claras y regular aspectos importantes, sobre todo porque, como se ha podido constatar con datos duros, ese país crece. Por ejemplo, el pasado 15 de noviembre de 2020 creó la gigantesca RCEP, a la que ya se hizo referencia en líneas anteriores, la cual al abarca el 50% de la producción mundial, resulta de interés para los empresarios mexicanos, no por la simple comercialización o distribución de sus mercancías de bajo costo, sino también para estar en posibilidad de recibir tanto inversiones como tecnología, lo cual permitiría montar nuevas manufacturas en nuestro país (Faesler, 2020, párr. 11).

Actualmente, la presencia de China en Latinoamérica está en sus acuerdos con Perú y Chile, además de las inversiones que realiza en proyectos de infraestructura energética y de transporte en Brasil, Ecuador, Chile y Bolivia, donde se han anunciado más propuestas; así, nuestro continente, Asia y Europa, son parte fundamental de la tarea para impulsar la evolución socioeconómica de México con todo el mundo, todo este panorama enuncia la ruta a seguir para estar en posibilidad de situarnos como miembros de pleno derecho y así poder participar en las decisiones económicas mundiales (Faesler, 2020, párr. 12). Un aspecto importante que se debe considerar a la luz de lo anterior es que, si bien Estados Unidos es la potencia más importante, ya no ocupa la posición que tenía hace algunos años,[17] pues su participación en el comercio mundial ha dado paso a China, toda vez que los logros y perspectivas importantes de aquel país van en aumento; así, este 2021 será un año de grandes disyuntivas a nivel global en materia tanto comercial como de salud, por lo que las acciones implementadas definirán la personalidad económica de cada país frente al mundo, la etapa que se vive pondrá a prueba la capacidad de los gobiernos para lograr el bienestar integral de sus respectivas poblaciones.

Además, un punto clave que explica la situación exitosa de este país en la presente crisis sanitaria es, precisamente, el manejo exitoso que le ha dado junto con otros países como Japón, Hong-Kong, Singapur y Corea del Sur, en donde, debido a que su política económica no se basa en la austeridad social, no se han presentado déficits de camas, médicos tratantes, enfermeras y demás personal de salud, ni tampoco de insumos como mascarillas, ventiladores, oxígeno, entre otros tantos más que son vitales para la atención de la población, situación que lamentablemente no ha ocurrido en países como Italia, España, Estados Unidos de América e incluso México. Gracias a sus políticas, los citados países han podido detectar con mayor facilidad a las personas infectadas, así como atender a los que desarrollan la enfermedad, ya que la capacidad de su sistema sanitario es óptima; es decir, cuentan con la infraestructura y los recursos profesionales han sido suficientes para atender a su población en los servicios públicos altamente populares que han controlado la extensión de la enfermedad. La situación económica, en cambio, para los gobiernos de otros países que han seguido las políticas neoliberales de austeridad en materia de salud, es totalmente distinta y se traduce en un impacto negativo ante la falta de la disponibilidad y calidad de los servicios sanitarios y sociales, con notables reducciones del número de camas hospitalarias, personal de salud e insumos médicos.

PERSPECTIVA COMERCIAL PARA EL 2021

Como queda claro, el 2020 significó un reto para la mayor parte del sector empresarial en la mayoría de los países del mundo que no han tenido el mismo éxito que China ante la crisis económica ocasionada por la COVID–19; debido a ello, diversos organismos internacionales, así como empresas e instituciones privadas a nivel internacional, se han preocupado y ocupado en hacer estimaciones serias sobre el futuro próximo del comercio internacional en el 2021, tomando en consideración aspectos clave de la economía global, como el crecimiento del comercio, los flujos financieros, la mundialización de la producción, entre otros. Un ejemplo de lo anterior lo representa la calificadora de riesgo internacional Moody’s Investors Service,[18] quien publicó un documento a través del cuál indicó que, de acuerdo con sus proyecciones, el comercio mundial crecerá 7.2% en el presente año, lo cual se traduciría como una recuperación parcial en relación con la caída del 9.2% que se dio en 2020 (Semana, 10 de octubre de 2021, párr. 1), que, afortunadamente, no fue mayor debido a las políticas implementadas en varios países, entre ellos México, que permitieron la reapertura de la mayoría de los sectores de la actividad comercial, permitiendo así una reactivación económica gradual.

Al margen de este dato hasta cierto punto alentador, la misma calificadora ha señalado que, tanto las nuevas cepas del coronavirus que se han presentado como la implementación de las medidas de aislamiento, cierres y restricciones en lo que va del año, son un potencial riesgo para el comercio mundial y la actividad manufacturera, mismas que, de continuar, podrían ocasionar una reducción de hasta 4.0% en el crecimiento del comercio internacional de mercancías; por ello, se ha exhortado a los países para que trabajen en la solución de las problemáticas comerciales actuales, como la política fiscal incierta y los temas laborales presentes en algunos países a efecto de fortalecer las relaciones comerciales internacionales y garantizar la recuperación económica.

· Autos (exporta Alemania, importa EU)

· Petróleo refinado (exporta e importa EU)

· Circuitos integrados (exporta Hong Kong, importa China)

· Autopartes (exporta Alemania, importa EU)

· Productos farmacéuticos (exporta Alemania, importa EU)

· Computadoras (exporta China, importa EU)

· Petróleo crudo (exporta Rusia, importa China)

· Oro (exporta e importa Suiza)

· Teléfonos (exporta China, importa EU)

· Equipos de televisión y radio (exporta China, importa EU)

· Camiones de reparto (exporta México, importa EU) (Velázquez, 8 de enero de 2021, párr. 7).

Por su parte, la OMC ha hecho su propia estimación, indicando que, aún con la amenaza que representa el COVID–19, el comercio mundial crecerá 8.0% en 2021; asimismo, indicó que, durante el primer trimestre que estamos viviendo la recuperación será lenta debido a la segunda ola de contagios padecida por muchos países, motivo por el cual es imprescindible el diseño e implementación oportuna de políticas en materia de comercio, inversión extranjera, migración y datos, pues son claves para la construcción de un panorama futuro sólido y prometedor que alcance por lo menos para lograr el incremento previsto del PIB mundial en un 5.0% (Velázquez, 8 de enero de 2021, párr. 8).

De acuerdo con la organización mencionada, el comercio de servicios[19] es y será el más afectado, pues los gastos no realizados en este sector que incluye a los viajes, turismo, recreación, entre otros, podrían llevar a los consumidores a optar por la adquisición de bienes, debido a que existe una alta probabilidad de que, a pesar de la demanda reprimida existente, muchas de las pérdidas de ingresos por la cancelación de vuelos, vacaciones nacionales o en el extranjero, el cierre de restaurantes, o la restricción de actividades culturales o recreativas sean permanentes.

En lo que respecta al Fondo Monetario Internacional (FMI), indicó que, de acuerdo con sus cálculos, el comercio mundial crecerá 8.1% este año 2021, luego de haber caído 9.6% en 2020; este organismo recortó su estimado de crecimiento del comercio de bienes y servicios a nivel global para el presente año, desde una expectativa previa de 8.3% realizada en octubre pasado debido a que el comercio de servicios se recuperará más lentamente que los volúmenes de mercancías, lo cual es consistente con la moderación transfronteriza del turismo y viajes de negocios, hasta que la propagación del virus disminuya en la mayoría de los países; además, señaló que la actividad comercial no se recuperará por completo este 2021, más bien, moderará su crecimiento a 6.3% anual para 2022 (Balderas Serrato, 27 de enero de 2021, párr. 3). También la CEPAL, en su Balance Preliminar de las Economías de América Latina y el Caribe 2020, ha previsto un crecimiento de 3.7% en este año 2021, el cual no será suficiente para recuperar los niveles de actividad previos a la pandemia, aun cuando la región crecía muy poco; respecto al comportamiento del comercio regional en el presente año, de acuerdo con sus estimaciones, las exportaciones podrían crecer entre un 10% y un 15%, dependiendo del comportamiento de la pandemia, las medidas de mitigación del virus que se impongan y el avance de las campañas de vacunación (Noticias ONU, 22 de enero de 2021, párr. 1).

Finalmente, un elemento principal del cual depende la perspectiva comercial del 2021, es la actuación de los gobiernos de cada Estado, ya que le corresponde a este ente crear empleos y expandir los servicios que deben cubrir un verdadero Estado del Bienestar, entre los que se incluyen los de sanidad y sociales, como educación o vivienda; por ello, se debe tomar en cuenta que la crisis económica está causada por la necesidad de salvar a la población al evitar que personas de todas las edades enfermen y mueran, particularmente el sector productivo del mundo del trabajo, pues sin ellos no hay ni producción ni distribución de los bienes y servicios consumidos por la población.

PANORAMA DE MÉXICO ANTE LA CRISIS COMERCIAL

A lo largo del 2020, la economía de nuestro país atravesó diferentes facetas y altibajos, derivados del recrudecimiento de la crisis sanitaria; se trató de un año que, desde sus inicios, impactó de forma negativa el comercio exterior, en principio, como ya se enunció, al ser China uno de los principales países de donde México[20] importa mercancías, las medidas tomadas por aquel país para mitigar la propagación de la COVID–19 tuvieron consecuencias en la disminución de las transacciones comerciales bilaterales. No obstante, pese a que casi de forma generalizada después del primer trimestre se detuvieron las operaciones comerciales debido al cierre de plantas, fábricas y negocios en general, también se vivió un aumento significativo en la importación de cubrebocas y gel antibacterial a partir de la confirmación de los primeros casos de contagio del virus Sars-Cov2, lo cual generó una fuerte demanda que agotó los inventarios de los fabricantes nacionales, ello implicó la generación de importaciones inesperadas para los negocios cuyo giro corresponde a ese tipo de productos.

En el segundo trimestre, la entrada en vigor del T-MEC que se dio el 01 de julio de 2020, generó un clima de incertidumbre respecto a los cambios que traería, las posibles complicaciones y beneficios; no obstante, a la luz de este acuerdo comercial, serán posibles las importaciones de productos contra cualquier tipo de enfermedades virales, así como de diversas protecciones que se están creando y van de la mano con la tecnología; por ejemplo las mascarillas digitales, así como las vacunas generadas en otros países, porque llegará el momento en que los importadores las implementen como un producto más comercial (Zetina, 17 de diciembre de 2020, párr. 3). Ahora bien, en términos generales, la balanza comercial de México reportó un saldo a favor de 34476.4 millones de dólares en 2020, lo cual representa el mayor superávit del que hay registro, la causa principal de esto, de acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), fue que las importaciones nacionales cayeron en todos los rubros con una proporción mayor que las exportaciones, salvo los casos de las agropecuarias que rebasaron a las petroleras y la minería; así, las ventas del país al exterior sumaron 417670.3 millones de dólares en ese mismo año, 9.3% menos que lo reportado en 2019; por otra parte, ingresaron al país 383193.9 millones de dólares en mercancías durante 2020, 15.8 % menos que el año previo (Villanueva, 1 de diciembre de 2021, párr. 3).

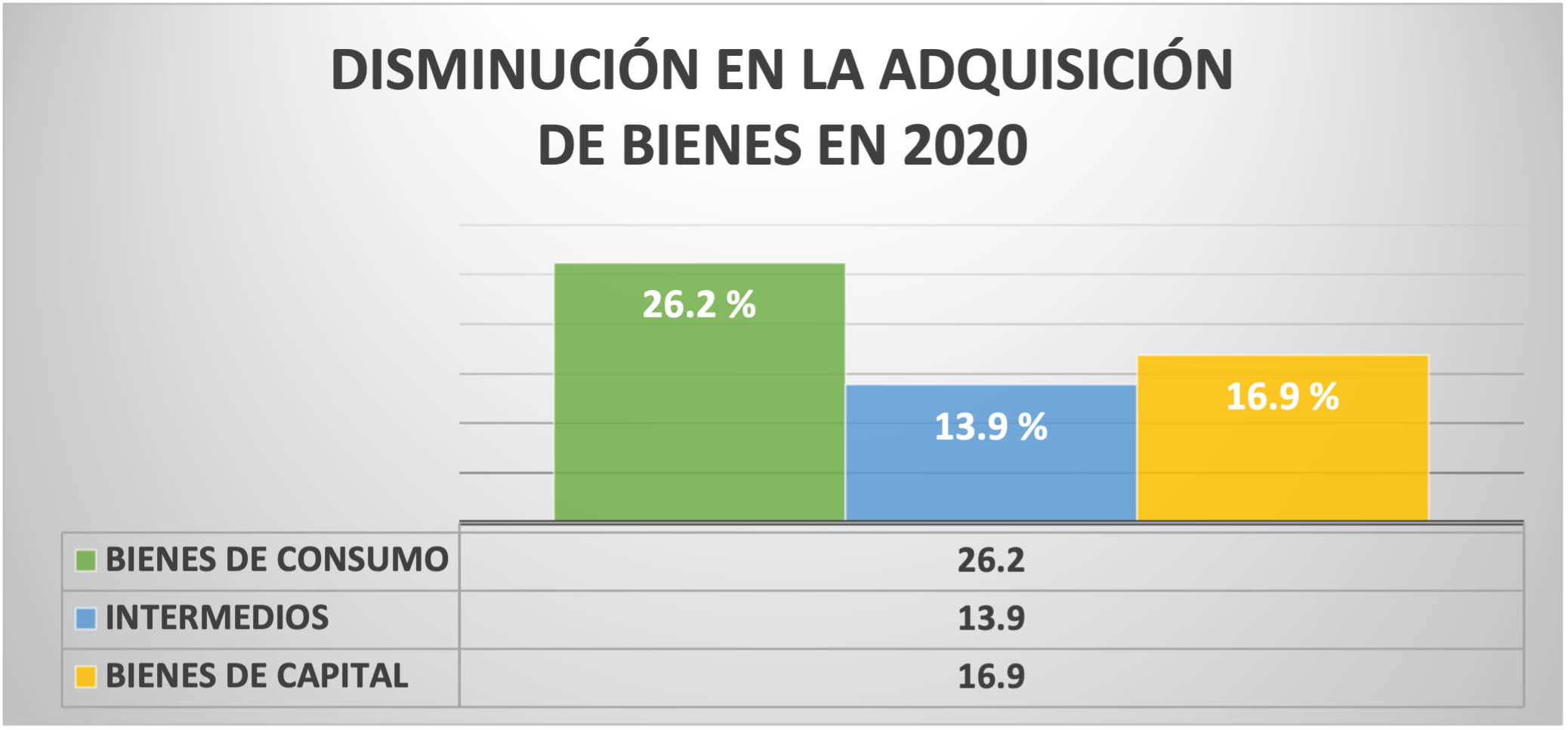

El INEGI detalló que las exportaciones petroleras fueron por 17413.4 millones de dólares, 32.6% menos que el año anterior; en tanto, las mercancías agropecuarias se vendieron por 18682.5 millones de dólares, 4.7% más. Por su parte, las extractivas como la minería alcanzaron los 7407.5 millones, lo que significó un repunte de 19.7%; sin embrago, las ventas de estos sectores no compensaron la caída de 8.9% en la manufactura, ya que, si bien los 374166 millones de dólares que comercializó la maquila equivalen a 92% de las ventas al exterior, lo cierto es que tanto los productos generales como automotores reportaron caídas del 4.5 y 16.8%, respectivamente (Villanueva, 1 de diciembre de 2021, párr. 8). Por su parte, las importaciones petroleras representaron 31 mil 408 millones de dólares, 33.5% menos que en 2019; las no petroleras, 351 mil 785 millones, 13.8% menos, donde la adquisición de bienes de consumo se redujo 26.2%; la de intermedios cayó 13.9%, los bienes de capital, donde se incluye la compra de maquinaria y equipo duradero para promover la actividad productiva, disminuyeron en un 16.9% (Villanueva, 1 de diciembre de 2021, párr. 9).

Los datos proporcionados por dicho instituto sorprenden, pues demuestran la resistencia en la actividad económica que presentó México, a pesar de los múltiples factores que golpearon a la misma, como los cierres fronterizos, de fábricas, empresas y negocios, las medidas de aislamiento que redujeron la movilidad, la pérdida de empleo y, por ende, de ingresos. Ante esta situación, tanto el Fondo Monetario Internacional como diversos analistas financieros, han indicado que este fenómeno de recuperación económica se debe principalmente al comercio exterior. Lo anterior tiene sustento debido a que el sector externo se ha destacado en los últimos meses a pesar de la caída en la actividad económica en torno a un 8.5%; por ejemplo, tan solo en diciembre, las exportaciones sumaron 43163.4 millones de dólares, monto que es 11.5% mayor que en 2019, y el máximo registro para cualquier mes en 30 años; por su parte, las importaciones fueron por 36901.4 millones de dólares, 3.7% o más que el año pasado; incluso se estima que la balanza comercial del país mantendrá un superávit de 6 mil millones de dólares debido a la firme expansión de las exportaciones en comparación con la lenta recuperación de las importaciones, por lo que se prevé que podría regresar al saldo tradicionalmente deficitario hasta el próximo año 2022 e incluso después (Villanueva, 1 de diciembre de 2021, párr. 10). En relación con las cifras anteriores, la CEPAL ha indicado que estas se encuentran alineadas con la región en donde hubo reducciones de 13% en las exportaciones y 20% en las importaciones.

Otro aspecto que ha jugado a favor es la transición política ordenada que se dio el pasado 20 de enero del presente año en Estados Unidos de América, pues este hecho ha traído tanto estabilidad económica como certidumbre comercial para los miembros del T–MEC, porque beneficiará el fomento a las transacciones comerciales e inversión. En el caso de México, la Subsecretaría de Comercio Exterior de la Secretaría de Economía ha realizado una gran labor de capacitación y preparación entre quienes son los destinatarios de las reglas del acuerdo, así como en lo relativo a la implementación de este, lo cual no es fortuito, pues, como se ha mencionado, este tratado concentra nuestra principal fuente de transacciones comerciales.

Con motivo de lo anterior, resulta benéfico el anuncio que ha hecho Joe Biden, actual presidente de los EUA, indicando que habrá para su país un paquete de estímulos por la cantidad de 1.9 billones de dólares,[21] lo cual impactará positivamente en las exportaciones mexicanas, debido a que, en el marco del T–MEC, el 80% de las mismas se dirigen al mercado de aquel país. En este orden de ideas, se ha pronunciado Alicia Bárcena, la secretaria ejecutiva de la CEPAL, quien indica que la recuperación de Estados Unidos de América dará un impulso a sus cadenas de valor con México y Canadá, motivo por el cual se estima que las exportaciones en México repunten hasta en un 25% durante 2021, un ritmo más acelerado que el promedio de la región de América Latina, donde el promedio para el repunte es de entre 10 y 15%, ello sin duda depende, además, del despliegue eficaz de la vacuna (Hernández y Usla, 25 de enero de 2021, párr. 1).

Otro aspecto fundamental que jugará un rol muy importante para completar el panorama de lo que se avecina este año para México es el relacionado con la coyuntura internacional que implica la guerra comercial entre EUA y China, acompañada de la nueva política comercial de Joe Biden que, como se vislumbra de acuerdo con las proyecciones anteriores, jugarán en favor del Estado mexicano. Aunado a lo anterior, es necesario reconocer que se necesita capitalizar la relocalización, tanto de las grandes cadenas globales de valor como de Inversión Extranjera Directa (IED); por parte de los cinco principales inversionistas internacionales en nuestro país, los cuáles, de acuerdo con la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) en el 2019, eran Japón, Estados Unidos, Países Bajos, China y Alemania, aun cuando se contempla para el presente año una contracción en los flujos comerciales y de inversión en el mundo, también se tienen previstas oportunidades, acompañadas de la ventaja competitiva y comparativa, así como la geolocalización, que podrían poner a México al frente en comparación con otros países (Laborde, 2021, párr. 5).

2. Incentivar la inversión extranjera directa en sectores estratégicos.

3. Impulsar el comercio internacional y evitar el deterioro en las cadenas de valor.

4. Promover la participación económica de las mujeres.

5. Revertir el debilitamiento de la proveeduría regional en sectores no exportadores.

6. Acelerar la reactivación del mercado interno y disminuir la informalidad.

Dicho plan, de acuerdo con la secretaria, se sustenta sobre cuatro ejes: mercado interno, empleo y empresa, fomento y facilitación de la inversión, comercio internacional, así como regionalización y sectores; además, propuso la creación de un grupo de trabajo con la participación de la Cámara de Diputados para dar seguimiento y difusión al contenido de los tratados comerciales en los que el Estado mexicano sea parte (Damián, 29 de enero de 2021, párr. 5). Al respecto, se puede indicar que, por muy ambicioso que pueda parecer el referido plan, lo cierto es que no basta con listar y enunciar los problemas y las posibles soluciones, falta planeación y análisis del terreno fáctico, aún queda pendiente que se indique la fuente de la que saldrán los recursos para materializar las propuestas y la forma en la que se dará impulso y dinamismo a un mercado interno cuya población se halla carente de ingresos, la respuesta a cómo se llevará a cabo todo lo propuesto sigue sin ser respondida, por lo que no resta más que esperar la implementación para poder hacer una valoración integral acerca del éxito o fracaso del plan. En tanto, es importante que conozcamos y sigamos las directrices de acción internacional, así como la opinión y orientación de los sectores involucrados en los temas comerciales de todos los niveles.

LA RUTA POR SEGUIR EN 2021

La propuesta de ruta que se desarrolla a continuación parte del reconocimiento de que la presente es una crisis inmediata, que no es resultado de ningún proceso económico o político anterior, pues no se debe al colapso del capital financiero, como en la Gran Recesión ni a la necesidad de corregir la elevada inflación, como ocurrió en la recesión provocada en 1981 o en 1993, ni a una falta de demanda como en la Gran Depresión. La presente ruta parte más bien de la idea de que hay recursos para contener o resolver la pandemia y sus efectos económicos, por lo que la idea central corresponde a la forma en que debe atenderse el tema de las desigualdades en la disponibilidad de recursos a través de una perspectiva económico-política. Por ello, para dar luz sobre el enfoque que deberá prevalecer en todas las acciones y políticas en materia comercial para reducir los efectos de la crisis actual ocasionada por la pandemia, que continúa restando vidas y recursos al orbe, a continuación se analizan algunas de las directrices que deben asumir los gobiernos para reducir sus efectos; se debe tomar en cuenta que las decisiones adoptadas en 2020 y las que se determinarán el 2021 marcarán las perspectivas de crecimiento internacional y, sobre todo, de recuperación, motivo por el cual se hace necesario sentar las bases de para que esta última sea lo más fuerte, sostenible, rápida, vigorosa y socialmente inclusiva posible.

Es cierto que cualquier estimación posible adolece de una alta incertidumbre, pues todo dependerá del factor tiempo, en relación con la duración de la pandemia, las medidas adoptadas y, de forma más reciente, de la producción y distribución de vacunas, e incluso la estrategia de vacunación de cada país, así como la capacidad de los países para mantener los estímulos fiscales y monetarios. En este sentido, organismos como la CEPAL, han afirmado que el camino para superar la crisis e impulsar la recuperación en esta región, se halla en la integración de la misma, toda vez que, desde mediados de la década pasada, la región se ha desintegrado tanto comercial como productivamente, lo cual ha coincidido, sin ser un tema fortuito, con su menor crecimiento en siete décadas, dato que resulta preocupante, pues el comercio intrarregional es el más conducente a la diversificación productiva, la internacionalización de empresas, principalmente las Pymes,[22] e incluso la igualdad de género; por ello, para revertir dicha desintegración, es necesaria la implementación de una agenda compartida en materia de facilitación del comercio, infraestructura de transporte, logística, y cooperación digital para generar sinergias regionales en sectores que son clave, esto con la finalidad de establecer mecanismos para superar la fragmentación del mercado regional y apoyar un repunte sostenible e inclusivo, así como una recuperación viable (Noticias ONU, 22 de enero de 2021, párr. 10).

Para poder remontar esta coyuntura, las economías de América Latina y el Caribe requieren de una mejor distribución de la liquidez mundial, aun cuando algunos países de la región han podido obtener liquidez con la emisión de bonos soberanos, esto no ha sido posible para todos porque algunos no tienen acceso a ese mercado; por ello, para impulsar la actividad económica en la región, se debe trabajar en la implementación de políticas fiscales que eviten la evasión fiscal y fortalezcan los ingresos públicos, políticas monetarias convencionales y no convencionales, así como expansivas, a efecto de que la inflación se mantenga baja, se amplíe el acceso a la liquidez y sea posible sostener los precios de las materias primas, pero, sobre todo, es necesario seguir apoyando a la población a través de ayudas financieras para apuntalar la crisis, realizar inversiones públicas en sectores dinámicos y ambientalmente sostenibles que permitan la generación de empleos (Noticias ONU, 16 de diciembre de 2020, párr. 16). Otra alternativa ante la crisis consiste en la búsqueda y atracción de empresas extranjeras; los países deben aprovechar lo que develó esta crisis para el caso de las multinacionales que sufrieron graves afectaciones por tener gran parte de sus activos y realizar la mayoría de sus operaciones en países asiáticos, donde interactuaban, atendían y despachaban al mercado global, mismas que después de esta desagradable experiencia, con certeza buscarán desarrollar sus procesos productivos más cerca de los mercados en los que se encuentran presentes.

En términos generales, la ruta a seguir consiste en continuar apoyando la liberalización comercial, en este momento los gobiernos no deben incurrir en políticas comerciales nacionalistas, más bien se debe optar por dar un impulso a la integración, aumentando la coordinación con y entre los países, a efecto de facilitar, en la medida de lo posible, una recuperación a corto y mediano plazo basada en el impulso del comercio y la IED. Se beben evitar acciones como las que adoptaron países en Europa y Asia al restringir la exportación de equipos médicos, medicinas y demás insumos de este ramo que continuarán siendo necesarios en todo el mundo; estas medidas, a la par que aumentan la oferta local a corto plazo, también crean desincentivos de medio y largo plazo a la producción interna por la incertidumbre de poder acceder a los mercados externos, ello sin dejar de lado la creación de riesgos de retaliación que ponen en peligro los esfuerzos de cooperación regional y multilateral (Opertti y Mesquita, 24 de marzo de 2020, párr. 16).

En este sentido, también se debe optar por eliminar o reducir significativamente los aranceles y las barreras no arancelarias (BNA) a los equipos, suministros y desinfectantes médicos, sobre todo en la región de América Latina y el Caribe, en donde los BNA estuvieron en un inicio muy por encima del promedio mundial, variando de 5% a 15%, incluso llegaron a alcanzar 90% en estos rubros (Opertti y Mesquita, 24 de marzo de 2020, párr. 17). La adopción de esta medida permite la reducción de los costos en estos productos, los cuales continúan siendo fundamentales para el manejo de la crisis sanitaria. Se debe recordar que la pandemia no ha terminado y aún se está a tiempo de que las aduanas y entidades gubernamentales de cada país que se encargan del control fronterizo implementen un procedimiento simplificado y ágil para el despacho de mercancías críticas, como a las que se han hecho referencia.

Como se anotó, es necesario optar por la consolidación y creación de acuerdos comerciales regionales, pero sin dejar de lado los multilaterales;[23] esto permitirá, por un lado, alcanzar una coordinación con respecto a las medidas para mitigar y prevenir los contagios, evitando que las mismas, al ser adoptadas de forma unilateral, puedan dar cabida a conflictos comerciales o diplomáticos, y, por otro, desacelerará la recuperación y esperanza de crecimiento a largo plazo. También se debe desincentivar la alta protección que se ha dado en algunos países y regiones al sector agrícola, pues un choque de oferta en la cadena de suministro de alimentos nacionales puede tener consecuencias fatales en las poblaciones (Opertti y Mesquita, 24 de marzo de 2020, párr. 21).

Además, estas directrices y la ruta a seguir deben tener como foco central la idea de que lo más importante ahora es preservar la calidad de vida y el bienestar de la sociedad y la población, ninguna acción surtirá efectos si la crisis sanitaria no cesa; por ello es importante reconocer la importancia de la actuación gubernamental y estatal en su contención. Por ejemplo, los países que han podido controlar la pandemia han sido aquellos donde el Estado ha ofrecido un liderazgo, priorizando las intervenciones públicas sobre las privadas y supeditando las segundas a las primeras, enfrentándose a través de presiones económicas y financieras a particulares. A mayor abundamiento, la experiencia internacional ha indicado que los Estados con un rol más activo han liderado contundentemente, y su respuesta a la crisis sanitaria ha sido más exitosa que aquellos en los que el Estado sostiene un rol pasivo, demostrando que no basta con la simple adopción de medidas como el cierre de escuelas, migración de empleos a home office y, en general, todas las tendentes al distanciamiento social, que si bien son necesarias, han demostrado no ser suficientes; es necesario interponer los intereses particulares ante los generales, pues se deben cambiar las prioridades de la recuperación, expandiendo la inversión social generando empleo, ahora se requiere que la principal inversión estatal se destine al sector social para alcanzar un verdadero Estado del Bienestar, ya que asegurar el bienestar debe ser el pilar de la política pública social y económica. Finalmente, es necesario recordar que vivimos en un mundo globalizado y esa es la manera en la que se debe hacer frente a la crisis sanitaria, de forma conjunta y coordinada, actuando con planes estratégicos que vayan en concordancia con las disposiciones de los organismos internacionales en materia comercial y de salud, ninguna política o medida adoptada a nivel nacional o internacional puede ni debe atentar contra los derechos humanos de ninguna persona del mundo, si las acciones se encaminan en estos pilares, la recuperación integral en todas las áreas será más rápida, en términos generales, para todos los países.

REFLEXIONES FINALES

La crisis sanitaria ocasionada por la pandemia de la COVID–19 afectó en 2020 en mayor o menor medida la economía y transacciones comerciales, tanto de países altamente desarrollados como en vías de desarrollo, así lo demuestran los datos estadísticos de distintos organismos internacionales, se trata de una situación que continuará impactando el resto del 2021 y, posiblemente los años venideros, en donde será necesario aprender a convivir con el coronavirus, porque la enfermedad no ha sido controlada y menos erradicada; a pesar de ello, en términos generales, la mayor parte de las economías presentan una recuperación más rápida de la que se tenía prevista, por ello, es fundamental que, para continuar con esta tendencia alentadora, se brinde el apoyo necesario a las personas y sectores productivos más afectados por la crisis.

Los gobiernos de cada país están obligados, a través de una política de Estado de Bienestar, a sentar las bases para una recuperación integral, inclusiva y ágil, en la medida de lo posible. Si se actúa de manera coordinada y colaborativa, la recuperación se dará en un plazo menor que si se opta por la actuación individualista; en este sentido, las medidas adoptadas por los gobiernos requieren del financiamiento y la cooperación internacional para que los planes de recuperación universalicen aspectos claves como la salud, educación, desempleo, economía, entre otros.

El modelo neoliberal actual que impera en el mundo ha demostrado su ineficacia y la necesidad de cambio al interior de las políticas sociales y económicas de cada Estado, en general, y de la comunidad internacional de naciones. Si bien este no es el final de esta teoría político-económica, lo cierto es que sufrirá una transformación importante, tendente a disminuir la influencia de intereses particulares en el desarrollo de la labor social que caracteriza a un Estado de Bienestar, incluso la globalización, como se comprende actualmente, debe transformar su control de mercado que descansa en unos cuántos y abrirse hacia las necesidades de una colectividad de Estados.

La política económica estatal y global será una antes y después de la pandemia, pues la actividad económica ya no podrá descansar en la austeridad del gasto público social, no puede haber más recortes presupuestales en los servicios sociales, ya que el costo de ello impacta en la calidad de vida de la población; al contrario, ahora la inversión social debe ser un eje de actuación para incentivar la economía mediante el aumento de la demanda y la productividad económica, el viraje debe encaminarse a las bases de un Estado del Bienestar que permita el desarrollo humano, social y económico de cualquier país.

En medio de las dificultades económicas y comerciales, se dio el surgimiento de macrotendencias llegaron para quedarse, como la digitalización del comercio, la demanda de servicios como el software, los insumos y equipo médico, la economía digital, las telecomunicaciones, el uso de tecnologías de la información, así como el empleo de un sistema de trazabilidad más rígido.

China ha demostrado su capacidad de resiliencia económica, se ha empeñado en ganar ventaja ante las situaciones que le ha presentado la crisis pandémica, a pesar de haber sido la cuna de la problemática sanitaria; además, con su actuación, ha demostrado que actualmente se encuentra en un proceso de reformulación respecto a su modelo de desarrollo.

En el caso particular de México, el T-MEC será un factor determinante para lograr que los tres países firmantes colaboren de forma conjunta para superar la situación económica, sumándose a las cadenas globales de valor, lo cual permitirá que nuestro país continúe su proceso de consolidación en el comercio exterior, motivo por el cual se debe aprovechar la coyuntura para profundizar las relaciones comerciales también con el resto de los países en el marco de los acuerdos de los que se es parte para lograr una diversificación comercial. La oportunidad se ha presentado, pero requiere de una elevada inteligencia comercial estratégica.

Dadas las limitantes del plan de reactivación nacional, la esperanza de recuperación para México recae en la fortaleza que pueda mostrar Estados Unidos de América; sin embargo, se deben explotar elementos como la oferta y demanda exportable, pero, sobre todo, se tiene que trabajar para identificar oportunidades y nichos para que la IED incremente la capacidad productiva nacional, esto es imprescindible para la implementación y continuación de los planes de política económica, social y sanitaria nacionales; de lo contrario, al caer la IED, el impacto se reflejará en los índices de pobreza.

REFERENCIAS

AP News (14 de enero de 2021) China eleva su comercio exterior en 2020 pese al coronavirus. Disponible en https://apnews.com/article/finanzas-35c014dab5074db8536b32166adff79b

Balderas Serrato, N. (27 de enero de 2011). El Comercio mundial crecería 8% en 2021, bajo la amenaza del COVID-19. Revista transportes y Turismo. Recuperado de https://www.tyt.com.mx/nota/el-comercio-mundial-crecera-8-en-2021-bajo-la-amenaza-del-COVID-19

Bassets, M. (27 de agosto de 2018). Las secuelas que el huracán Katrina dejó en Nueva Orleans. El País. Disponible en: https://elpais.com/elpais/2018/08/24/actualidad/1535105692_609421.html#:~:text=El%20hurac%C3%A1n%20Katrina%20toc%C3%B3%20tierra%20en%20Estados%20Unidos%2C%20un%20d%C3%ADa,Nueva%20Orleans%20abandon%C3%B3%20sus%20casas

Borondo, S. (7 de abril de 2020). Las 10 mayores pandemias de la Humanidad (y cómo se resolvieron). El Correo. Disponible en: https://www.elcorreo.com/tecnologia/investigacion/mayores-pandemias-humanidad-20200403132555-nt.html

Damián, F. (29 de enero de 2021). Empleo, inversión y mujeres: Tatiana Clouthier define los retos económicos de 2021. Milenio. Disponible en: https://www.milenio.com/politica/tatiana-clouthier-define-retos-economicos-2021-mexico

Faesler, J. (2020). 2021: perspectivas de comercio exterior. Excélsior. Recuperado de https://www.excelsior.com.mx/opinion/julio-faesler/2021-perspectivas-de-comercio-exterior/1423096

Fortuño, M. (30 de octubre de 2020). El comercio internacional también es una víctima del coronavirus. El Blog Salmón. Recuperado de https://www.elblogsalmon.com/economia/comercio-internacional-tambien-victima-coronavirus

Galindo, M. y Ríos, V. (2015) “Deuda Pública” en Serie de Estudios Económicos, Vol. 1, México DF: México ¿cómo vamos? Recuperado de https://scholar.harvard.edu/files/vrios/files/201508_mexicodebt.pdf?m=1453513186,%20recuperado%20el%2016/02/2021

Green Facts (12 de septiembre de 2016). Las consecuencias del accidente nuclear de Fukushima–Informe del OIEA de 2015. Recuperado de https://www.greenfacts.org/es/fukushima-consecuencias/index.htm

Hernández, L. y Usla, H. (25 de enero de 2021). Exportaciones mexicanas rebotarían 25% en 2021: Cepal. El Financiero. Disponible en: https://www.elfinanciero.com.mx/economia/exportaciones-mexicanas-rebotarian-25-en-2021-cepal

Instituto Nacional de la Economía Social (2019). Conoce las cadenas de valor. Gobierno de México. Recuperado de https://www.gob.mx/inaes/es/articulos/conoce-las-cadenas-de-valor?idiom=es

Laborde, A. (18 de enero de 2021). Escenarios comerciales de México para el 2021. Forbes. Recuperado de https://www.forbes.com.mx/red-forbes-escenarios-comerciales-de-mexico-para-el-2021/

Méndez, P. y Cantero, P. (11 de octubre de 2021). El Coronavirus y el comercio mundial. Murcia Economía Disponible en: https://murciaeconomia.com/art/67439/el-coronavirus-y-el-comercio-mundial

Moody’s. (s.f.). ¿Qué es Moody´s?, EFXTO. Recuperado de https://efxto.com/diccionario/moodys

Noticias ONU (16 de diciembre de 2020) América Latina: En 2021 el crecimiento dependerá del control del COVID-19, no debemos relajar las medidas de protección. Recuperado de https://news.un.org/es/story/2020/12/1485722

Noticias ONU (22 de enero de 2021) El comercio exterior de América Latina registró en 2020 su peor año desde la crisis financiera debido al COVID-19. Recuperado de https://news.un.org/es/story/2021/01/1486992

Opertti, F. y Mesquita Moreira, M. (24 de marzo de 2020). Impacto del coronavirus en el comercio y la integración: ¿qué hacer? Buenos Aires, Argentina: ICBC I Fundación. Recuperado de https://www.biblioteca.fundacionicbc.edu.ar/index.php/Impacto_del_coronavirus_en_el_comercio_y_la_integraci%C3%B3n:_%C2%BFqu%C3%A9_hacer%3F

Organización Mundial del Comercio (23 de octubre de 2020) El comercio de servicios cae un 30% en el segundo trimestre mientras la COVID-19 hace estragos en el sector de los viajes internacionales. Recuperado de https://www.wto.org/spanish/news_s/news20_s/serv_22oct20_s.htm

Origlia, G. (27 de enero de 2021) A un año de la pandemia, qué pasó en el comercio internacional. LA NACIÓN. Recuperado de https://www.lanacion.com.ar/economia/comercio-exterior/a-ano-pandemia-que-paso-comercio-internacional-nid2584577

Redacción (16 de abril de 2020). La economía de China se contrae 6.8% en el primer trimestre de 2020 ante pandemia de COVID-19. El economista. Recuperado de https://www.eleconomista.com.mx/economia/La-economia-de-China-se-contrae-6.8-en-el-primer-trimestre-de-2020-ante-pandemia-de-COVID-19-20200416-0155.html

Redacción Nacional Conecta (20 de octubre de 2021) Vacunas contra COVID: características y diferencias. El sitio de noticias del Tecnológico de Monterrey. Recuperado de https://tec.mx/es/noticias/nacional/salud/vacunas-contra-covid-caracteristicas-y-diferencias

S. A. (8 de abril de 2020) El comercio mundial podría caer una tercera parte debido al coronavirus. Agenda. Recuperado de https://www.revistaagenda.net/blog/el-comercio-mundial-podria-caer-una-tercera-parte-debido-al-coronavirus/

Semana (10 de octubre de 2021) Comercio mundial crecería 7,2% en 2021, según Moody’s. en Sección Macroeconomía. Recuperado de https://www.araujoibarra.com/articulos-destacados/comercio-mundial-creceria-72-en-2021-segun-moodys/

Solorza Luna, M. (2013). Consecuencias económicas de los tratados comerciales entre América Latina y Estados Unidos. Ola financiera, 6 (4). Recuperado de https://www.researchgate.net/publication/330717867_Consecuencias_economicas_de_los_tratados_comerciales_entre_America_Latina_y_Estados_Unidos

Trade Markets (2021) Cifras del comercio exterior en los Estados Unidos. Santander. Recuperado de https://santandertrade.com/es/portal/analizar-mercados/estados-unidos/cifras-comercio-exterior?url_de_la_page=%2Fes%2Fportal%2Fanalizar-mercados%2Festados-unidos%2Fcifras-comercio- exterior&&actualiser_id_banque=oui&id_banque=0&memoriser_choix=memoriser

UNCTAD (9 de diciembre de 2020) COVID-19 conduce a grandes disminuciones en el comercio internacional en el 2020. Comunicado de prensa. Recuperado de https://unctad.org/es/press-material/COVID-19-conduce-grandes-disminuciones-en-el-comercio-internacional-en-el-2020

Velázquez, F. (8 de enero de 2021). Prevén crecimiento del comercio mundial a un 7% en 2021. The Logistics World. Recuperado de https://thelogisticsworld.com/comercio-internacional/preven-crecimiento-del-comercio-mundial-a-un-7-en-2021/

Vértigo Político (22 de enero de 2021) Se contrae comercio exterior de AL en 2020 por pandemia: CEPAL. Recuperado de https://www.vertigopolitico.com/finanzas/mundo/notas/se-contrae-comercio-exterior-de-al-en-2020-por-pandemia-cepal

Villanueva, D. (1 de septiembre de 2021) México cierra 2020 con superávit récord en comercio exterior. La Jornada. Recuperado de https://www.jornada.com.mx/notas/2021/01/29/economia/mexico-cierra-2020-con-superavit-record-en-comercio-exterior

Zetina, N. (17 de diciembre de 2020) ¿Qué nos espera del comercio exterior en 2021? SierraS Corp, (en línea). Recuperado de https://sierrascorp.com/2020/12/que-nos-espera-del-comercio-exterior-en-2021/

Notas