Artículos

Modificación e inconvencionalidad del sistema de pensiones de la ley del seguro social

Modification and unconventionality of the pension system of the social security law

Verónica Lidia Martínez Martínez vero_nichecap@hotmail.com

Verónica Lidia Martínez Martínez vero_nichecap@hotmail.com

Ius Comitiãlis

Universidad Autónoma del Estado de México, México

ISSN: 2594-1356

Periodicidad: Semanal

vol. 4, núm. 8, 2021

Recepción: 15 Mayo 2021

Aprobación: 27 Julio 2021

Resumen: A partir de la conceptualización de la cesantía en edad avanzada y de la vejez, así como de los requisitos que se exigen en la actual Ley del Seguro Social para acceder a las prestaciones que se confieren en ambos seguros, en este trabajo se analizan las modificaciones que introduce la iniciativa con proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro, aprobada y publicada en el Diario Oficial de la Federación del 16 de diciembre de 2020, y su inconvencionalidad al amparo del Convenio (número 102) sobre la seguridad social (norma mínima).

Palabras clave: cesantía en edad avanzada, vejez, renta vitalicia, retiros programados, Ley del Seguro Social.

Abstract: Based on the conceptualization of unemployment in advanced age and old age, as well as the requirements that are demanded in the current Social Security Law to access the benefits that are conferred in both insurances, in this work the modifications introduced by the initiative with a draft Decree by which various provisions of the Social Security Law and the Retirement Savings Systems Law, approved and published in the Official Gazette of the Federation are amended, added and repealed. December 16, 2020, and its unconventionality under the Convention (number 102) on social security (minimum standard).

Keywords: unemployment in old age, old age, life annuity, programmed withdrawals, Social Security Law.

INTRODUCCIÓN

El objetivo de este trabajo es dar a conocer las principales modificaciones que se introducen en la Ley del Seguro Social y en la Ley de los Sistemas de Ahorro para el Retiro, la reforma del 16 de diciembre de 2020 y la inconvencionalidad de la misma, a la luz del Convenio (número 102) sobre la seguridad social (norma mínima). Bajo este tenor, en primer lugar, se hace uso del método analítico, para realizar un breve análisis de los requisitos con el objetivo de acceder a las prestaciones en dinero y en especie de los seguros de cesantía en edad avanzada y vejez. Un aspecto fundamental que se aborda en este trabajo es la modificación del régimen financiero de los seguros de cesantía en edad avanzada y vejez, que permite la recaudación de los recursos que posibilitan el otorgamiento y pago de las prestaciones en especie y en dinero previstas para cada uno de estos seguros. Al ser parte toral de la reforma publicada en el Diario Oficial de la Federación del 16 de diciembre de 2020, también es motivo de análisis lo referente a la modificación realizada a la Ley de los Sistemas de Ahorro para el Retiro en lo referente a las comisiones que cobran las Administradoras de Fondos para el Retiro y las acciones encaminadas a cumplimentar tal mutación.

LOS SEGUROS DE CESANTÍA EN EDAD AVANZADA Y VEJEZ

El ejecutivo Federal presentó el 25 septiembre de 2020 en la Cámara de Diputados la iniciativa con proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro, cuya finalidad es mejorar la calidad de vida de los trabajadores sujetos al régimen pensionario de la Ley del Seguro Social, mediante el aumento de sus pensiones de retiro (Gaceta Parlamentaria de la Cámara de Diputados, 2020). El citado decreto se aprobó y publicó en el Diario Oficial de la Federación del 16 de diciembre de 2020, aunque entró en vigor el 1º de enero de 2021. La reforma de 16 de diciembre de 2020 modificó los seguros de cesantía en edad avanzada y vejez de la actual Ley del Seguro Social (LSS); por ello, es aplicable a los derechohabientes del Instituto Mexicano del Seguro Social (IMSS) amparados por este ordenamiento. De acuerdo con el artículo 154 de la LSS, existe cesantía en edad avanzada cuando el asegurado queda privado de trabajos remunerados a partir de los sesenta años. Aun cuando la LSS no proporciona una definición del término vejez, de forma análoga con la cesantía, para efectos de este artículo, se conceptualiza como aquélla que se presenta cuando el asegurado queda privado de trabajos remunerados a partir de los sesenta y cinco años.

Ante la inexistencia de la jubilación en la LSS (con excepción de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado), por lo general, tiene un carácter de prestación extralegal por estar normada en los contratos colectivos de trabajo y sus reglamentos incorporados a los mismos, como ocurre en el caso del IMSS y Petróleos Mexicanos con el Régimen de Jubilaciones y Pensiones y el Reglamento de Jubilaciones y Retiro, respectivamente, por citar algunos ejemplos. Los seguros de cesantía en edad avanzada o vejez, si bien constituyen una prerrogativa constitucional y legal establecida en favor de los asegurados, son incompatibles entre sí; esto es, que el titular del derecho al concluir su vida activa laboral tenga una vida digna y decorosa, afrontando la contingencia social del retiro voluntario o de la desocupación a la que se ve sometido a partir de los sesenta años en adelante, debido a su edad o al desgaste normal del organismo por los efectos naturales del envejecimiento, provoca que el titular del derecho pueda optar entre pensionarse por cesantía en edad avanzada o por vejez. Para que el asegurado tenga derecho a las prestaciones (en especie y en dinero) de los seguros de cesantía en edad avanzada y vejez, debe cumplir con los siguientes requisitos:

a) Las pensiones de cesantía en edad avanzada o vejez se otorgan al asegurado que ha cumplido sesenta o sesenta y cinco años, respectivamente. El asegurado podrá pensionarse antes de cumplir las edades establecidas en los seguros de cesantía en edad avanzada o vejez, siempre y cuando la pensión que se determine por renta vitalicia sea superior en más de 30% respecto a la pensión garantizada, una vez cubierta la prima del seguro de sobrevivencia para sus beneficiarios (retiro anticipado).

b) La reforma de 16 de diciembre de 2020 reduce el número de semanas cotizadas para tener derecho a una pensión por cesantía en edad avanzada o por vejez, mediante un ajuste gradual que inicia con 750 semanas para 2021. Las semanas de cotización se incrementan de manera gradual en 25 semanas por año hasta llegar a mil semanas en 2031, como a continuación se muestra en la tabla siguiente:

Tabla 1. Semanas requeridas en los seguros de cesantía en edad avanzada y vejez

| Año | Semanas requeridas en los seguros de cesantía en edad avanzada y vejez |

| 2021 | 750 |

| 2022 | 775 |

| 2023 | 800 |

| 2024 | 825 |

| 2025 | 850 |

| 2026 | 875 |

| 2027 | 900 |

| 2028 | 925 |

| 2029 | 950 |

| 2030 | 975 |

| 2031 | 1000 |

Lo anterior obedece a que el diseño de la Ley del Seguro Social, vigente a partir del 1º de julio de 1997, estableció un umbral (1,250 semanas de cotización) que dejaba sin acceso al derecho a una pensión a la mayoría de los trabajadores (Gaceta Parlamentaria de la Cámara de Diputados, 2020). De acuerdo con la Base de Datos Nacional del Sistema de Ahorro para el Retiro (BDSAR),[2] solo el 56% de los afiliados al Sistema de Ahorro para el Retiro (SAR) alcanzarían una pensión vitalicia (22% autofinanciada con los recursos de su cuenta individual y 34% con una pensión garantizada), mientras que el 44% recibiría en una sola exhibición su ahorro (Gaceta Parlamentaria de la Cámara de Diputados, 2020) como resultado de una resolución de negativa de pensión de cesantía en edad avanzada o vejez expedida por el IMSS. De existir controversia sobre el número de semanas cotizadas en los ramos de aseguramiento y la vigencia de los derechos, la carga de la prueba recae de manera directa en el IMSS al contar con más y mejores elementos de prueba que el derechohabiente, pues en su calidad de organismo asegurador, es a quien le corresponde conservar los comprobantes e información idónea para acreditar el tiempo de cotización por tener a su cargo el registro e inscripción de los trabajadores para efectos del seguro social obligatorio, altas y bajas de éstos, así como el registro de los salarios y sus modificaciones.[3]

c) Que el asegurado cause baja del Régimen Obligatorio del Seguro Social y esté privado de trabajos remunerados de forma involuntaria (Tesis 2a./J.178/2006, diciembre de 2006). No obstante, que el asegurado goza de la presunción de que se encuentra privado de trabajo remunerado debido a la situación precaria de tales personas, que puede resumirse en el desgaste normal del organismo por los efectos naturales del envejecimiento, lo cual genera una disminución considerable de la capacidad productiva y, con ello, una desventaja frente a los trabajadores jóvenes para emplearse, así como limitación para conseguir trabajo, realidad biológica y social que parece común cuando se llega a la edad de sesenta años (Tesis 2a./J. 32/2010, marzo de 2010). Este requisito también puede acreditarse, de manera presuncional, con el aviso de baja o con otro documento expedido por el IMSS, siempre y cuando no se contraponga con otra prueba ofertada (Tesis I.3o.T. J/23, abril de 2010).

d) Solicitar las pensiones de cesantía en edad avanzada o vejez ante el IMSS. Ante la negativa de otorgamiento de la pensión solicitada, es posible que su otorgamiento y pago deriven de un laudo dictado por la Junta Federal de Conciliación y Arbitraje, o de una sentencia en los estados de la República Mexicana en que se ha cumplimentado la refoma laboral.[4] De no reunir los anteriores requisitos al cumplir sesenta años, el asegurado podrá retirar en una sola exhibición el saldo de su cuenta individual, o cumplimentarlos en su totalidad para la procedencia de las prestaciones derivadas de los seguros de cesantía en edad avanzada o vejez, de cuyo estudio nos ocupamos en el siguiente apartado.

LAS PRESTACIONES DE LOS SEGUROS DE CESANTÍA EN EDAD AVANZADA Y VEJEZ

En los seguros de cesantía en edad avanzada y vejez, los pensionados del IMSS tienen derecho a las prestaciones en especie y a las prestaciones en dinero que establece la Ley del Seguro Social de 1997. El primer tipo de prestación se trata de bienes y servicios no pecuniarios, de carácter preponderantemente médico, consistentes en la asistencia médica, quirúrgica, farmacéutica y hospitalaria. Las prestaciones en dinero, de naturaleza económica, tienen como finalidad proveer de recursos económicos al pensionado por cesantía en edad avanzada o vejez, para que pueda susbsistir; por ello, son los paliativos para contrarrestar los efectos negativos de la desocupación por falta de oportunidades para desempeñar un trabajo remunerado por su edad avanzada o las limitaciones que ésta provoca. Su falta de pago transgrede la dignidad humana y los derechos de propiedad[5] y a la seguridad social, cuya principal expresión es el sistema de seguros sociales.

Ante la contingencia de la cesantía en edad avanzada o la vejez, y previo cumplimiento de todos los requisitos analizados en el apartado que antecede, se pagará al pensionado la pensión de cesantía en edad avanzada o vejez, según sea el caso. El monto de la pensión de cesantía o de vejez dependerá del saldo acumulado en la cuenta individual, el cual se cubrirá bajo las siguientes modalidades: i. Renta vitalicia,[6] ii. Retiro programado[7] o iii. Renta vitalicia y retiro programado.

Cuadro 1. Diferencias entre la renta vitalicia y el retiro programado

| Renta Vitalicia | Retiro Programado |

| Se contrata con una aseguradora. Las aseguradoras reguladas y supervisadas por la Comisión Nacional de Seguros y Fianzas que tienen convenio en el IMSS son: Profuturo GNP Pensiones, Pensiones Banorte, Pensiones BBVA Bancomer y Pensiones SURA. | Se contrata con una Administradora de Fondos para el Retiro (AFORE). |

| La pensión de cesantía en edad avanzada o vejez queda garantizada de forma vitalicia. La renta vitalicia se sujetará a las modalidades de contratación que elija el asegurado, pero depende de dos variables: la tasa de interés que indica los rendimientos que la aseguradora supone que obtendrá por los recursos del asegurado y la tabla de mortalidad que señala el horizonte durante el cual se pagará la pensión. A mayor tasa de interés y mayor edad del beneficiario, mayor renta vitalicia. | La pensión de cesantía en edad avanzada o vejez se cubre mientras existan recursos en la cuenta individual. |

| La renta vitalicia se sujetará a las modalidades de contratación que elija el asegurado de entre las opciones que estén registradas ante la Comisión Nacional de Seguros y Fianzas. El monto de la pensión, aunque no es variable, se actualiza de manera anual en el mes de febrero conforme al índice nacional de precios al consumidor. | Es la modalidad de obtener una pensión fraccionando el monto total o parte de los recursos de la cuenta individual, para lo cual se tomará en cuenta la esperanza de vida de los pensionados, así como los rendimientos previsibles de los saldos. El monto de la pensión es variable y se otorga fraccionando el monto parcial o total de los recursos de la cuenta individual, considerando la esperanza de vida del asegurado. Para efectos de su cálculo se tomará en cuenta la tabla correspondiente a la pensión garantizada para efectos del retiro programado, con la cual se calculará cada año una anualidad que será igual al resultado de dividir el saldo de la cuenta individual del asegurado entre el capital necesario para financiar una unidad de renta vitalicia para el asegurado y sus beneficiarios que sea, por lo menos, igual al valor correspondiente a la pensión garantizada que le corresponda. |

| Los recursos no se mantienen en la cuenta individual del asegurado. | Los recursos y los rendimientos generados se mantienen en la cuenta individual del asegurado y se efectúan con cargo a éste retiros programados. |

| En caso de fallecimiento del pensionado por cesantía o vejez, los beneficiarios no pueden retirar los recursos acumulados en la cuenta individual. | En caso de fallecimiento del pensionado por cesantía o vejez, los beneficiarios pueden retirar los recursos acumulados en la cuenta individual que no se usaron para el pago de la correspondiente pensión. |

De optar por la modalidad de retiros programados, en cualquier momento el pensionado podrá contratar una renta vitalicia. El pensionado no podrá efectuar el cambio de modalidad si la renta mensual vitalicia a convenirse es inferior al promedio de las pensiones garantizadas, que corresponda a un salario mínimo y sesenta años conforme a la tabla establecida para el cálculo de la pensión garantizada. Independientemente de la opción seleccionada, los pensionados por cesantía en edad avanzada o vejez deberán contratar, con cargo a los recursos de la suma asegurada, un seguro de sobrevivencia, el cual tiene como finalidad otorgarles la pensión, ayudas asistenciales y demás prestaciones en dinero a sus beneficiarios a partir de su fallecimiento y hasta la extinción legal de las pensiones que se decreten en su favor. A la pensión por cesantía en edad avanzada o vejez se adicionarán las prestaciones en dinero denominadas asignaciones familiares, o ayudas asistenciales, cuya procedencia tiene lugar en los casos siguientes:

Cuadro 2. Asignaciones familiares y ayudas asistenciales.

| Prestación | Beneficiarios | Requisitos | Monto de la cuantía de la pensión de invalidez |

| Asignación familiar por esposa o concubina | Esposa Concubina | Acta de matrimonio. Vivir con el pensionado durante los cinco años que precedieron inmediatamente a su muerte. La existencia de este requisito no opera en caso de existir un descendiente. Que el pensionado y la concubina hubieran permanecido libres de matrimonio durante el concubinato. | 15% |

| Asignación familiar por hijos | Hijos | Acta de nacimiento. Menores de dieciséis años. De dieciséis a veinticinco años, cuando se encuentren estudiando en planteles del sistema educativo nacional, tomando en consideración las condiciones económicas, familiares y personales del beneficiario, siempre que no sea sujeto del régimen obligatorio. No pueda mantenerse por su propio trabajo, debido a una enfermedad crónica, defecto físico o psíquico, en tanto no desaparezca la incapacidad. | 10% para cada hijo |

| Asignación familiar por padres | Madre y padre | Dependencia económica. No tener esposa o concubina, ni hijos menores de dieciséis años. | 10% para cada padre |

| Ayuda asistencial por soledad | Pensionado | No tener esposa o concubina, ni hijos, ni ascendientes que dependan económicamente del pensionado. | 15% |

| Ayuda asistencial | Ascendiente | Tener un solo ascendiente (media ayuda asistencial). | 10% |

| Ayuda asistencial | Pensionado | Estado físico que requiera ineludiblemente que lo asista otra persona de manera permanente o continúa. Dictamen médico que certifique el estado físico del pensionado. Cuando el pensionado no perciba una ayuda asistencial por soledad. | 20% |

Las asignaciones familiares y ayudas asistenciales son financiadas con la cuota social que aporta el Gobierno Federal, y las aportaciones patronales depositadas en la subcuenta de retiro, cesantía en edad avanzada y vejez. Cuando los asegurados no perciban la cuota social en sus cuentas individuales, las asignaciones familiares y las ayudas asistenciales se financiarán únicamente con las aportaciones patronales y las del Gobierno Federal depositadas en la subcuenta de retiro, cesantía en edad avanzada y vejez. En cualquier caso, las asignaciones familiares y las ayudas asistenciales se extinguen con la muerte del familiar que las originó y se entregarán de preferencia al pensionado, pero la correspondiente a los hijos podrá entregarse a la persona o institución que los tenga bajo su cargo directo, en caso de no vivir con el pensionado.

LA PENSIÓN GARANTIZADA

La pensión garantizada (PG) es aquella que cubre el Gobierno Federal, conforme a la actual LSS, cuando los ahorros de la cuenta individual son insuficientes para contratar con una asguradora una renta vitalicia y un seguro sobrevivencia; o bien, que la AFORE cubra las parcialidades de manera mensual bajo la modalidad de retiros programados. La PG se cubrirá si se reúnen los siguientes requisitos:

a) Que el asegurado tenga sesenta años o más.

b) Que el asegurado cause baja del régimen obligatorio del seguro social y quede privado de trabajos remunerados de forma involuntaria. En este tenor, el IMSS suspenderá el pago de la PG cuando el pensionado reingrese a un trabajo sujeto al régimen obligatorio del seguro social.

c) La reforma del 16 de diciembre de 2020 reduce el número de semanas cotizadas para tener derecho a una PG, mediante un ajuste gradual que inicia con 750 semanas para 2021. Las semanas de cotización se incrementan en 25 semanas por año hasta llegar a mil semanas en el año 2031.

d) Que el asegurado solicite la PG.

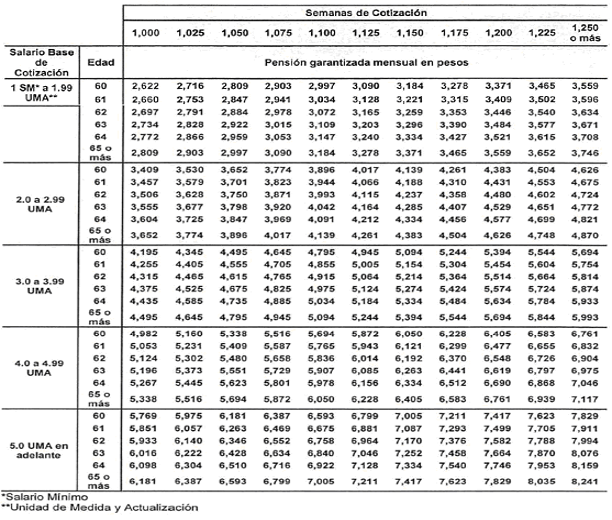

El monto de la PG oscila entre $2,622 y $8,241. Para determinar el monto de la PG se considerará el rango en que se encuentre el promedio del salario base de cotización (SBC) percibido por el asegurado, el cual se actualizará conforme al Índice Nacional de Precios al Consumidor (INPC) a la fecha en que se decrete el pago de la pensión, el total de las semanas cotizadas y la edad del retiro a partir de los sesenta años, en los siguientes términos:[8]

Tabla 2. Pensión Garantizada

El Gobierno Federal, con recursos propios complementarios a los acumulados en la cuenta individual, cubrirá la PG por medio del IMSS. De agotarse los recursos de la cuenta individual, la Administradora de Fondos para el Retiro notificará este hecho al IMSS con la finalidad de que éste continúe cubriendo la PG con cargo al Gobierno Federal por conducto de la Tesorería de la Federación. No obstante, el monto de la PG se actualizará de anualmente en el mes de febrero conforme al INPC para garantizar su poder adquisitivo; los montos de las pensiones garantizadas, al ser inferiores al salario mínimo general de 2020, no aseguran que sus titulares, al concluir su vida activa laboral, tengan una vida digna y decorosa.

EL RÉGIMEN FINANCIERO DE LOS SEGUROS DE RETIRO, CESANTÍA EN EDAD AVANZADA Y VEJEZ

La actual Ley del Seguro Social norma el seguro de retiro, cesantía en edad avanzada y vejez (RCV) bajo el sistema capitalización de cuentas individuales, operado por las Administradoras de Fondos de Retiro (AFORES) y el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), en sustitución del modelo de reparto que era administrado por el IMSS en el seguro de invalidez, vejez, cesantía en edad avanzada y muerte (IVCM) al amparo de la Ley del Seguro Social de 1973.[9] El depósito de las cuotas obrero-patronales y la estatal, por concepto del seguro de retiro, cesantía en edad avanzada y vejez, así como los rendimientos, se realizan en la cuenta individual que se apertura para cada asegurado.[10] La cuenta individual, que es propiedad del asegurado, se integra por las siguientes subcuentas:

a. Retiro. En esta subcuenta las aportaciones las realiza el patrón y corresponden al 2% del SBC del asegurado.

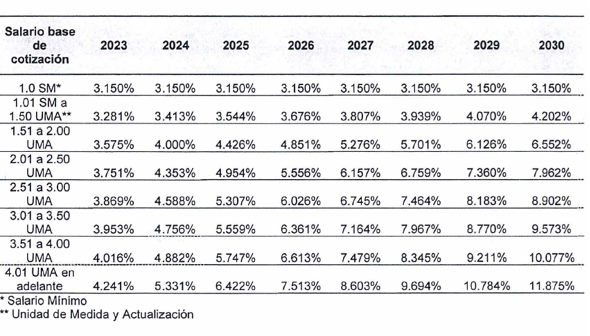

b. Cesantía en edad avanzada y vejez (tripartita). Las aportaciones de los asegurados a los seguros de cesantía en edad avanzada y vejez se mantienen sin incremento en el actual 1.125% de su SBC. Del 1º de enero de 2021 al 31 de diciembre de 2022, los patrones continuarán aportando por concepto de cesantía en edad avanzada y vejez el 3.150% sobre el SBC de todos sus trabajadores. Esta cuota se modificará de manera gradual en función del SBC del asegurado y él mismo, en veces de la Unidad de Medida y Actualización (UMA), a partir del 1º de enero de 2023, en conformidad con la siguiente tabla:

Tabla 3. Aportación patronal en los seguros de cesantía en edad avanzada y vejez

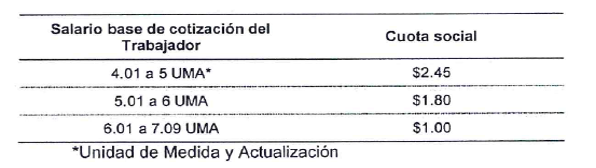

La cuota a cargo del Gobierno Federal en los seguros de cesantía en edad avanzada y vejez se mantendrá hasta el 31 de diciembre de 2022 en 7.143% del total de las cuotas patronales. Asimismo, el Gobierno Federal cubrirá, por concepto de cuota social en los ramos de cesantía en edad avanzada y vejez, una cantidad por cada día de salario cotizado del período comprendido del 1º de enero al 31 de diciembre de 2023. Este pago, que se realizará de manera mensual y temporal, solo operará en favor de los asegurados que perciban de 4.01 hasta 7.09 veces la UMA, conforme a la tabla siguiente:

Tabla 4. Cuota social del período comprendido del 1º de enero al 31 de diciembre de 2023

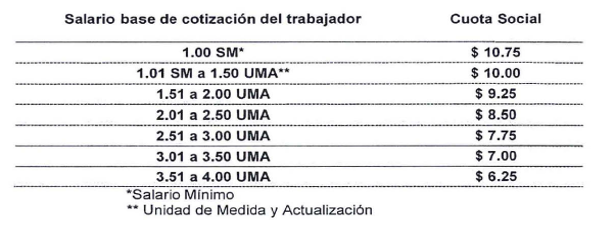

En los meses de marzo, junio, septiembre y diciembre de 2023 (trimestral) se actualizarán los valores del importe de la cuota social de conformidad con el INPC. A partir del 1º de enero de 2023, la cuota social que aportará el Gobierno Federal se aplicará de manera progresiva y mensual en favor de los asegurados con ingresos de hasta cuatro veces la UMA, en los términos siguientes:

Tabla 5. Cuota social a partir del 1º de enero de 2023

Aquellos que se sujeten a la modalidad de continuación voluntaria, respecto del seguro de retiro, cesantía en edad avanzada y vejez, recibirán la aportación gubernamental correspondiente a la cuota social. Cuando en el estado de la cuenta individual aportado al juicio no se desglosen las cantidades que conforman cada una de las subcuentas referentes al retiro, cesantía en edad avanzada y vejez, cuota social y estatal, sino únicamente el monto total de todas ellas; aun así, la autoridad laboral debe decretar la condena correspondiente, ya que esa circunstancia, no es una cuestión imputable al asegurado, sino a la AFORE demandada que administra los recursos de las referidas subcuentas. De ahí que la autoridad laboral ante la incertidumbre para determinar la cantidad correspondiente a la subcuenta de retiro que habrá de entregarse al actor, con fundamento en el artículo 843 de la Ley Federal del Trabajo, deberá ordenar por excepción, la apertura del incidente de liquidación para que las partes aporten las pruebas que permitan fijar cuál es el quántum de la subcuenta de retiro que será devuelto y el de la subcuenta de cesantía en edad avanzada y vejez que no es procedente su devolución por estar destinado a financiar la pensión decretada por el IMSS (Tesis VII.2o.T. J/21, agosto de 2017).

c) Aportaciones voluntarias. Con la finalidad de incrementar el ahorro para el retiro, el patrón y el asegurado pueden realizar en la cuenta individual las aportaciones voluntarias a través de la domiciliación electrónica en la institución que labora, en el portal de la AFORE,[11] en las sucursales de Bansefi, la plataforma Transfer, las tiendas 7-eleven, Chedraui, Walmart, las sucursales Telecomm, Círculo K y tiendas Extra, así como en las farmacias del Ahorro. La aportación mínima es de cincuenta pesos y es necesario proporcionar la clave única de registro de población (CURP), además del monto que se desea aportar.

El titular de la cuenta individual podrá hacer retiros de la subcuenta de aportaciones voluntarias, en cualquier momento, conforme al procedimiento que establezca la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR). Por su parte, el pensionado tendrá derecho a recibir el excedente de los recursos acumulados en su cuenta individual, en una o varias exhibiciones, cuando la pensión que se otorgue sea superior en más del 30% de la PG que le corresponda, en conformidad con las semanas de cotización y el SBC, una vez cubierta la prima del seguro de sobrevivencia. Las cuentas individuales administradas a diciembre de 2020 eran las siguientes:

Tabla 6. Cuentas administradas por las AFORE a diciembre de 2020.

| Asegurados asignados | |||||

| AFORE | Asegurados registrados | Con recursos depositados en SIEFORES | Con recursos depositados en Banxico | Total de cuentas administradas | Participación de mercado (%)[12] |

| Azteca | 5,913,471 | 96,370 | 8,852,885 | 14,862,726 | 10.22 |

| Citibanamex | 9,047,936 | 1,221,926 | -- | 10,269,862 | 17.46 |

| Coppel | 11,568,926 | 1,142,903 | -- | 12,711,829 | 21.62 |

| Inbursa | 1,048,982 | 115,376 | -- | 1,164,358 | 1.98 |

| Invercap | 1,854,447 | 135,638 | -- | 1,990,085 | 3.38 |

| PensionISSSTE | 1,718,987 | 1,642,911 | -- | 3,361,898 | 5.72 |

| Principal | 2,435,858 | 155,376 | -- | 2,591,234 | 4.41 |

| Profuturo | 3,195,855 | 2,328,054 | -- | 5,523,909 | 9.39 |

| SURA | 4,401,404 | 2,396,155 | -- | 6,797,559 | 11.56 |

| XXI-Banorte | 8,018,050 | 365,695 | -- | 8,383,745 | 14.26 |

| TOTAL | 49,203,916 | 9,600,404 | 8,852,885 | 67,657,205 | 100.00 |

| % del Total | 72.73 | 14.19 | 13.08 | 100.00 | |

d) Vivienda. Por disposición constitucional, los patrones están obligados a realizar las aportaciones al fondo nacional de la vivienda. De acuerdo con el Decreto por el que se reforman los artículos 43, 44 y 47 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, y el octavo transitorio del Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, publicado el 6 de enero de 1997.[13] Es procedente que en una sola exhibición se devuelvan los fondos depositados a partir de julio de 1997 en la subcuenta de vivienda cuando se expida por el IMSS un dictamen de pensión con fecha posterior al 1° de julio de 1997 y no exista un crédito del INFONAVIT vigente.

A pesar de operar la imprescriptibilidad del derecho del titular de la cuenta individual o de sus beneficiarios para recibir los recursos de la subcuenta de retiro, cesantía en edad avanzada y vejez, el IMSS podrá disponer de los recursos a los diez años de que sean exigibles sin necesidad de resolución judicial, siempre que se constituya una reserva suficiente para atender las solicitudes de devolución de los asegurados, pensionados o sus beneficiarios. Para lo anterior, el IMSS deberá enviar a la Secretaría de Hacienda y Crédito Público la metodología para determinar el monto de la reserva que tendrá que constituir para atender las solicitudes de devolución de los recursos de la subcuenta de retiro, cesantía en edad avanzada y vejez dentro de los seis meses siguientes a la fecha de entrada en vigor. Se reconoce como beneficiarios del titular de una cuenta individual del seguro de retiro, cesantía en edad avanzada y vejez, a los designados de manera expresa en los contratos suscritos con la AFORE, quienes tendrán derecho a recibir los recursos de la cuenta individual en una sola exhibición. En cualquier momento, el titular de la cuenta individual podrá sustituir a los beneficiarios de la misma o modificar la proporción que de ella se asignó.

No obstante, se adiciona la competencia de los Tribunales para resolver las controversias que deriven de la asignación de beneficiarios, en conformidad con la Ley Orgánica del Poder Judicial de la Federación, sustituyendo las Juntas Federales de Conciliación y Arbitraje, los procedimientos de designación de beneficiarios que se encuentren en trámite se resolverán por las autoridades que los radicaron y substanciaron. Independientemente de lo anterior, solo es posible retirar la totalidad de los recursos acumulados en la cuenta individual cuando el IMSS emite la Resolución de Negativa de Pensión de cesantía en edad avanzada o vejez. Los retiros parciales que se pueden realizar de los recursos de la cuenta individual son por concepto de las ayudas por desempleo y para gastos de matrimonio. La ayuda para gastos de matrimonio se fija en la cantidad equivalente a treinta UMAS ($2,688.60),[14] proveniente de la cuota social que aporte el Estado para los asegurados que la reciban. Los derechohabientes del IMSS que se encuentren desempleados podrán disponer de los recursos de la subcuenta de retiro, cesantía en edad avanzada y vejez cuando reúnan los siguientes requisitos: i. Tengan al menos cuarenta y seis días en situación de desempleo; ii. Hayan cotizado dos años o más; iii. Tengan una cuenta individual registrada en una AFORE; iv. No hayan ejercido este derecho durante los cinco años anteriores al trámite, y v. Tengan un expediente actualizado de identificación del trabajador que será generado por la AFORE. Las dos modalidades para retirar la ayuda por desempleo son las que se muestran en el siguiente cuadrocomparativo:

Cuadro 3. Modalidades de retiro de los recursos de la subcuenta de RCV por desempleo

| Modalidades de retiro de los recursos de la subcuenta de RCV por desempleo | |

| Modalidad A | Modalidad B |

| Tener una cuenta individual con al menos tres años de haber sido abierta y un mínimo de doce bimestres de cotización acreditados en dicha cuenta. | Tener una cuenta individual con cinco años o más de haber sido aperturada. |

| Se entrega en una sola exhibición el equivalente a treinta días del último salario SBC con un límite de diez veces el salario mínimo mensual que rija en el Distrito Federal. | Se entrega, hasta en un máximo de seis mensualidades, lo que resulte menor entre el equivalente a noventa días del SBC en las últimas doscientas cincuenta semanas cotizadas (o las que tuviese) o el 11.5% de los recursos acumulados en la subcuenta de RCV. A petición del asegurado, podrá recibir el pago en seis mensualidades iguales o la primera de las mensualidades podrá ser por un monto de treinta días del último SBC. Cuando el monto remanente a pagar sea menor o igual al 20% por ciento del pago total, la AFORE podrá pagar todo el remanente en una segunda exhibición, siempre que así lo manifieste el asegurado. El pago de las mensualidades subsecuentes será suspendido ante el reingreso al Régimen Obligatorio del Seguro Social o cuando el asegurado traspase su cuenta a otra AFORE antes de cumplirse los pagos. |

| Para que el asegurado pueda recibir los pagos subsecuentes debe acudir a la AFORE dentro de los cinco días previos o posteriores a la fecha de pago para manifestar, bajo protesta de decir verdad, que aún se encuentra desempleado En caso de que tenga descargada la aplicación AFORE Móvil, podrá manifestarlo sin la necesidad de acudir a alguna sucursal. | |

La disposición de los recursos de la subcuenta de RCV por situación de desempleo presenta dos inconvenientes. El primero es la disminución de los recursos acumulados en la subcuenta de RCV, lo que afectará el monto de la pensión de cesantía en edad avanzada o vejez. El segundo es que dará lugar a un descuento de las semanas cotizadas por el asegurado. De acuerdo con el artículo 198 de la LSS, la disminución que será proporcional al monto de los recursos retirados se calcula dividiendo el saldo de la subcuenta de RCV entre el número de semanas cotizadas hasta el momento de realizarse la disposición de recursos. El monto retirado se dividirá entre el cociente resultante de la anterior operación, al resultado se le restará las semanas cotizadas. Lo anterior se expresa de la siguiente manera:

Saldo de la subcuenta de RCV / Número de semanas a la fecha del retiro = cociente

Monto de la ayuda de desempleo / cociente = número de semanas a descontar

Las semanas cotizadas pueden ser recuperadas cuando se reintegran los recursos retirados de la cuenta individual. La Administradora de Fondos para el Retiro determinará la cantidad actualizada que deberá reembolsarse de forma parcial o total. De acuerdo con la Comisión Nacional de Ahorro para el Retiro (CONSAR, 2020), los retiros parciales realizados a las cuentas individuales de 2000 a 2020 por concepto de las ayudas por desempleo y para gastos de matrimonio fueron los siguientes:

Tabla 7. Retiros parciales por concepto de las ayudas por desempleo y para gastos de matrimonio

| DESEMPLEO | MATRIMONIO | |||||

| AÑO | Eventos (miles) | Monto (mdp)| | Variación Anual% | Eventos (miles) | Monto (mdp)| | Variación Anual% |

| 2000 | 15.2 | 16.1 | -- | 54.2 | 57.8 | -- |

| 2001 | 36.1 | 60.5 | 275.0 | 52.0 | 60.0 | 3.8 |

| 2002 | 108.2 | 226.4 | 274.3 | 56.4 | 68.8 | 14.6 |

| 2003 | 212.6 | 499.1 | 120.4 | 58.7 | 74.2 | 7.8 |

| 2004 | 2761.6 | 720.4 | 44.3 | 55.3 | 72.5 | - 2.2 |

| 2005 | 355.0 | 1,023.6 | 42.1 | 55.5 | 75.3 | 3.8 |

| 2006 | 477.9 | 1,525.7 | 49.1 | 56.2 | 78.4 | 4.2 |

| 2007 | 527.5 | 1,963.2 | 28.7 | 57.6 | 83.4 | 6.4 |

| 2008 | 607.4 | 2,342.1 | 19.3 | 57.9 | 86.8 | 4.0 |

| 2009 | 1,197.3 | 6,418.8 | 174.1 | 66.2 | 221.7 | 155.4 |

| 2010 | 974.2 | 6,500.9 | 1.3 | 73.7 | 118.6 | - 46.5 |

| 2011 | 959.7 | 6,460.1 | -0.6 | 81.6 | 136.5 | 15.1 |

| 2012 | 975.6 | 7,237.9 | 12.0 | 84.3 | 145.9 | 6.9 |

| 2013 | 1,058.3 | 8,455.8 | 16.8 | 88.1 | 158.7 | 8.7 |

| 2014 | 1,203.7 | 9,863.6 | 16.6 | 91.5 | 171.6 | 8.2 |

| 2015 | 1,407.3 | 8,433.7 | -14.5 | 73.3 | 144.3 | -15.9 |

| 2016 | 2,144.6 | 8,678.7 | 2.9 | 64.8 | 134.1 | -7.1 |

| 2017 | 1,961.3 | 8,247.6 | -5.0 | 58.9 | 128.0 | -4.5 |

| 2018 | 2,155.5 | 9,493.1 | 15.1 | 61.5 | 141.0 | 10.1 |

| 2019 | 2,523.0 | 12,030.8 | 26.7 | 68.8 | 164.9 | 17.0 |

| 2020 | 2,458.8 | 20,060.4 | 66.7 | 63.1 | 155.9 | - 5.5 |

REGULACIÓN DE LAS COMISIONES AL AMPARO DE LA REFORMA DE 2020

En la elección de una AFORE deben considerarse tres aspectos fundamentales: a) el cobro de las comisiones que realizan las Administradoras de Fondos para el Retiro por administrar los recursos de las cuentas individuales, b) los rendimientos netos obtenidos y c) los servicios que proporciona la AFORE. Con base en los estándares del mercado internacional en materia de comisiones en los sistemas de contribución definida, en el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro, se adicionó un párrafo octavo al artículo 37 de este último ordenamiento, con el objeto de establecer que las comisiones que cobren las Administradoras de Fondos para el Retiro (AFORES) estén sujetas a un máximo que resultará del promedio aritmético de las comisiones cobradas en los sistemas de contribución definida de los Estados Unidos de América, Colombia y Chile, esto es, el 0.54%, en conformidad con las políticas y criterios que al efecto emita la Junta de Gobierno de la CONSAR (Diario Oficial de la Federación, 2020). Bajo esta directriz, se encomendó a la Junta de Gobierno de la CONSAR, dentro de un plazo de treinta días hábiles a partir de la entrada en vigor del citado Decreto, realizar las modificaciones necesarias para cumplimentar la aprobada reforma de 16 de diciembre de 2020.

En la sesión extraordinaria celebrada el 12 de febrero de 2021, se expidió el formulario de Análisis de Impacto Regulatorio (AIR) y el anteproyecto denominado Acuerdo de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, en el cual se dictan políticas y criterios en materia de comisiones, cuyo objeto es pronunciarse respecto a las solicitudes de autorización de las comisiones que presenten las AFORES, cada año dentro de los primeros diez días hábiles del mes de noviembre, para ser aplicadas en el año calendario siguiente, y establecer la metodología para determinar el límite máximo a las comisiones con base en el análisis realizado de las características de los sistemas de contribución definida en Estados Unidos de América, Colombia y Chile, especialmente en lo relativo a los esquemas de comisión por administración y la evolución de dichos sistemas. Ambos instrumentos fueron remitidos por la Secretaría de Hacienda y Crédito Público (SHCP) a la Comisión Nacional de Mejora Regulatoria (CONAMER), quien, a través del dictamen preliminar emitido el 16 de marzo de 2021, observó que la SHCP manifestó la opción de no emitir regulación alguna respecto del AIR; no obstante, descartó dicha alternativa al mencionar que el Acuerdo de la Junta de Gobierno de la CONSAR, no es suficiente para atender al mandato establecido en la Ley; por ello, resulta necesario efectuar ajustes y emitir un nuevo acuerdo (CONAMER, 2021).

Asimismo, la CONAMER observó que la Junta de Gobierno de la CONSAR, en el anteproyecto de Acuerdo por el que dicta políticas y criterios en materia de comisiones, deja sin efectos las obligaciones regulatorias de presentar la trayectoria de disminución de comisiones y la inclusión de los niveles de servicio en los Manuales de Políticas y Procedimientos a cargo de las AFORES, además de no incorporar nuevas obligaciones a cargo de estas entidades financieras. La supresión de ambas obligaciones reporta un ahorro de $5,151.66, el cual supera el costo del cumplimiento del anteproyecto valuado en $3,302.80, incluyendo la elaboración de solicitudes de autorización de las comisiones por parte de las AFORES, más los gastos de papelería. Además, los trabajadores afiliados al SAR se verán beneficiados al experimentar una disminución en las comisiones que les cobran las AFORE, lo cual permitirá que su ahorro para el retiro se incremente y cuente con una mejor pensión. Esto último reporta un beneficio directo de aproximadamente $480 millones de pesos para los trabajadores, por cada punto base en el cobro de sus comisiones que se disminuya de la aplicación del máximo de comisiones y de las propuestas que presenten y, en su caso, sean autorizadas. A la luz de lo expuesto con antelación, la CONAMER observa que los beneficios de la propuesta de regulación son mayores a los costos de cumplimiento (CONAMER, 2021). Respecto de la metodología contenida en el Acuerdo de la Junta de Gobierno de la CONSAR, la Asociación Mexicana de Afores (AMAFORE) formuló los siguientes comentarios (AMAFORE, 2021):

a) No se observa de forma adecuada el promedio de las comisiones que se cobran en Colombia, porque la comisión de referencia no incluye la totalidad de costos.[15] En particular, también se omiten considerar los costos asociados a la administración de recursos de los cesantes por la administración de la pensión por retiro programado y por traslado de afiliados, además de existir dudas respecto de la metodología para la obtención de la comisión sobre flujo.

b) Se omite considerar los costos adicionales que, en su caso, pudieran existir en Chile, además de las dudas respecto a la metodología para la obtención de la comisión sobre flujo en este país.

c) Tampoco se consideran los costos adicionales que, en su caso, pudieran existir en Estados Unidos de América. En el caso de la comisión promedio que se deberá considerar en este país, se sugiere especificar el listado de los 2,500 fondos que refiere la metodología, así como los managers o sponsors, y demás información relevante para el cálculo de las comisiones en ese país.

d) Se desconoce el promedio y la metodología de cálculo empleados en el salario de cotización y en el saldo inicial de la cuenta individual.

e) La metodología para proyectar saldos con el cobro de la comisión sobre saldo, no contiene la referencia de cómo obtener los valores de la tasa de incremento real anual salarial, la densidad de cotización, el saldo inicial de la cuenta individual y las aportaciones o cómo estos elementos deben considerarse para efectos de la proyección. Al no estar definida la totalidad de supuestos y variables a considerar, se pueden obtener diversos resultados al intentar replicar la metodología.

f) Se requiere corregir la metodología y fórmulas de la comisión bimestral sobre el saldo, la densidad de cotización, la equivalencia entre la comisión sobre flujo y la comisión sobre saldo.

g) Se sugiere la revisión de los supuestos, variables y fórmulas que se presentan en la metodología contenida en el Acuerdo de la Junta de Gobierno de la CONSAR.

De aprobarse las anteriores políticas y criterios contenidos en el Acuerdo emitido por la Junta de Gobierno de la CONSAR, que abrogaría el acuerdo[16] publicado el 22 de agosto de 2019 en el Diario Oficial de la Federación, serán aplicables a partir del proceso de autorización de comisiones que se lleve a cabo en los meses de noviembre y diciembre de 2021, pero su cobro tendrá lugar a partir del ejercicio fiscal 2022, una vez que el 21 de diciembre de 2020, la Junta de Gobierno de la CONSAR autorizó que, del período comprendido del 1° de enero al 31 de diciembre de 2021, las Administradoras de Fondos para el Retiro retengan las siguientes comisiones (CONSAR, 2020):

Tabla 8. Comisiones de las AFORES en 2020 y 2021

| AFORE | COMISIÓN 2020 | COMISIÓN 2021 |

| PENSIONISSSTE | 0.79% | 0.53% |

| CITIBANAMEX | 0.88% | 0.80% |

| XX1-BANORTE | 0.88% | 0.80% |

| PROFUTURO | 0.92% | 0.83% |

| SURA | 0.92% | 0.83% |

| COPPEL | 0.98% | 0.85% |

| PRINCIPAL | 0.97% | 0.85% |

| AZTECA | 0.98% | 0.86% |

| INBURSA | 0.92% | 0.86% |

| INVERCAP | 0.98% | 0.87% |

| PROMEDIO | 0.922 | 0.808 |

LA INCLUSIÓN DE LA PENSIÓN REDUCIDA EN LA LEY DEL SEGURO SOCIAL

El Convenio (número 102) sobre la seguridad social (norma mínima), adoptado en la 35 reunión de la Conferencia Internacional del Trabajo (28 de junio de 1952), consta de quince partes. Las partes II a la X contienen disposiciones para cada una de las nueve ramas principales de la seguridad social; es decir, la asistencia médica, la enfermedad, el desempleo, la vejez, los accidentes de trabajo y enfermedades profesionales, la familia, la maternidad, la invalidez y las prestaciones de sobrevivientes. Para cada rama existen disposiciones sobre la conceptualización de la contingencia que protege (cobertura), el campo de aplicación, el nivel de las prestaciones que se otorgan y las condiciones o requisitos para acceder a las mismas. Las partes restantes (I y XI a XV) contienen disposiciones comunes a todas las ramas. Ese Convenio 102 puede ser ratificado cuando se acepten tres de las nueve ramas, que comprendan por lo menos una de las contingencias siguientes: prestaciones de desempleo, vejez, invalidez, sobrevivencia, riesgos de trabajo (accidente de trabajo y enfermedad profesional). La totalidad de los objetivos fijados en el Convenio 102 pueden alcanzarse de manera progresiva porque los Estados miembros pueden asumir de manera ulterior las obligaciones que derivan de otras ramas.

En el artículo 29, párrafo 2, del Convenio 102, se prevé el otorgamiento y pago de una prestación de vejez reducida cuando el sujeto de aseguramiento cumplió, antes de la contingencia, un período de calificación de quince años de cotizaciones o de empleo. La actual Ley del Seguro Social dispone que el asegurado que tenga sesenta y cinco años o más y no reúna las semanas de cotización, podrá retirar el saldo de su cuenta individual en una sola exhibición o seguir cotizando hasta cubrir las semanas necesarias para que opere su pensión. Si el asegurado tiene cotizadas un mínimo de 750 semanas tendrá derecho a las prestaciones en especie del seguro de enfermedades y maternidad. De acuerdo con la Comisión de Expertos en Aplicación de Convenios y Recomendaciones de la Organización Internacional del Trabajo (CEACR, 2001 y 2008), la opción de retirar el saldo de su cuenta individual en una sola exhibición, ante la falta de cumplimiento de los requisitos para optar por la pensión de vejez, el seguir cotizando hasta cubrir las semanas necesarias para que opere este tipo de pensión y el otorgamiento de las prestaciones en especie del seguro de enfermedades y maternidad al asegurado que hubiese cotizado 750 semanas, no son suficientes para garantizar la aplicación del artículo 29, párrafo 2, del Convenio 102. Bajo este tenor, la CEACR recomienda al Gobierno mexicano que realice las acciones pertinentes para garantizar el otorgamiento de la prestación reducida a los sujetos de aseguramiento que cumplan con los requisitos exigidos para ello.

Si bien es cierto que la reforma del 16 de diciembre de 2020 a la Ley del Seguro Social suprime el requisito de las 1,250 semanas de cotización para acceder al seguro de vejez para requerir 750 y 775 semanas de cotización, este requisito del número de semanas requeridas tendrá un carácter temporal al imperar, respectivamente, para 2021 y 2022; también su ámbito de aplicación será limitado al estar en posibilidad de ser cubierto por el menor número de sujetos de aseguramiento inscritos en el régimen obligatorio del seguro social, regulado conforme a la Ley del Seguro Social de 1997. La exigencia de las 800 semanas de cotización en 2023 hasta el tope de mil semanas de cotización en 2031, que serán exigibles a la mayoría de los asegurados pertenecientes al sistema de capitalización individual, resultarán difícil de cumplimentar ante el debilitamiento de la economía mexicana, el freno al crecimiento y el decremento de asegurados ante el IMSS, como una de las principales consecuencias del cierre de los centros de trabajo y los despidos que derivan de la pandemia del SARS CoV2 (COVID-19), aunada a la indecencia y la precariedad del trabajo, así como la constante y creciente informalidad laboral, sumado al fraude a la legislación social (Ley Federal del Trabajo y a la Ley del Seguro Social) al normar las relaciones laborales como contratos de prestación de servicios profesionales sujetos al derecho privado. Ante estos obstáculos que soslayan el aseguramiento de los trabajadores al régimen obligatorio del seguro social, se vislumbra que los sujetos de aseguramiento al amparo de la actual LSS, con dificultad podrán acceder a una pensión de cesantía en edad avanzada o vejez y en el caso de no lograrlo, la opción de retirar los recursos de la cuenta individual en una sola exhibición, conforme al párrafo segundo del artículo 162 de la LSS, es inconvencional con el contenido del artículo 29, párrafo 2, del Convenio 102 que consagra el derecho a una pensión de vejez reducida al reunir 750 semanas de cotización.

Al estar ratificado por el Senado de la República, el Convenio 102 [17] forma parte del sistema jurídico mexicano por disposición del artículo 1º de la Constitución Política de los Estados Unidos Mexicanos, lo que posibilita que los derechos consagrados en el derecho internacional de los derechos humanos se transformen en derechos humanos nacionales de fuente internacional con todas sus consecuencias (Fix-Zamudio, 2016). En palabras de Ferrer Mac-Gregor (2011), se trata de una constitucionalización del derecho internacional que provoca la complementariedad de la supremacía constitucional y la primacia del derecho internacional, evitando la competencia, controversia y jerarquía entre el derecho nacional y el internacional. De esta manera, en materia de derechos humanos, el ordenamiento jurídico mexicano, al tener dos fuentes primigenias: a) los derechos fundamentales reconocidos en la Constitución Política de los Estados Unidos Mexicanos, y b) todos aquellos derechos humanos establecidos en tratados internacionales de los que el Estado mexicano es parte, el reconocimiento de la pensión de vejez reducida prevista en el párrafo 2 del artículo 29 del Convenio 102, que es jerárquicamente superior a la LSS, constituye un derecho que está ubicado al mismo nivel del texto constitucional y es complementario de éste; por ello, debe ser cubierto a los asegurados que cotizaron un mínimo de 750 semanas, siendo procedente y necesaria la reforma a la LSS para regular que su otorgamiento y pago sea proporcional al SBC, a la edad de retiro y a las aportaciones efectuadas en la subcuenta de cesantía en edad avanzada y vejez.

REFLEXIONES FINALES

Una parte fundamental del sistema de seguros sociales es la rama de retiro, cesantía en edad avanzada y vejez porque, de reunirse los requisitos que exige la Ley del Seguro Social, es posible el retiro de la vida laboral con el otorgamiento y pago de las prestaciones en dinero y especie que el mismo ordenamiento contempla, evitando poner en peligro la existencia y sobrevivencia del ser humano. La reforma de 16 de diciembre de 2020 que se realiza a la Ley del Seguro Social y a la Ley de los Sistemas de Ahorro para el Retiro, a pesar de que reduce las semanas de cotización para acceder a las pensiones de cesantía en edad avanzada y vejez, no es una medida que garantice su otorgamiento y pago a la mayoría de los sujetos de aseguramiento; ante la indecencia y precariedad laboral que se vive en México, a las que se adicionan los efectos negativos de la pandemia de COVID-19 en el ámbito laboral, y de los seguros sociales por la disminución del número de asegurados inscritos en el IMSS, principalmente, como resultado del cierre de los centros de trabajos y de los despidos injustificados. La citada reforma favorece la extinción del financiamiento público de la rama de cesantía en edad avanzada, pero, como contrapartida, incrementa las aportaciones patronales. Ante el actual panorama económico y financiero, la medida pondrá en serios predicamentos al sector patronal para cumplir con la carga tributaria del sistema de seguros sociales y esperemos no propicie la falta de aseguramiento o estimule el fraude a la ley, de sujetar verdaderas relaciones laborales bajo el ámbito del contrato de prestación de servicios profesionales, como una de las formas de evadir el cumplimiento de las obligaciones patronales previstas en el artículo 15 de la Ley del Seguro Social. De nueva cuenta, estamos ante una reforma al sistema de pensiones que no reivindica el carácter social y solidario de los seguros sociales, ni tampoco aborda los principales problemas que éstos presentan, como son su falta de sostenibilidad y la del IMSS, el financiamiento y sostenibilidad de las pensiones y jubilaciones que se cubren, la desactualización de la tabla de enfermedades y el baremo para valuar los riesgos de trabajo, por citar algunos casos; por el contrario, es una modificación que fortalece el sistema de capitalización individual y veda el acceso a un auténtico derecho: la pensión de vejez reducida.

REFERENCIAS

1. Amezcua Ornelas, Norahenid (1996). Las AFORES paso a paso, México, SICCO.

2. Asociación Mexicana de Administradoras de Fondos para el Retiro (12 de marzo de 2021). Comentarios al Acuerdo de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, por el que dicta políticas y criterios en materia de comisiones. Recuperado de http://www.cofemersimir.gob.mx/expediente/25673/recibido/65692/B000210867

3. Comisión Nacional de Mejora Regulatoria (16 de marzo de 2021), Dictamen preliminar respecto del anteproyecto denominado “Acuerdo de la junta de gobierno de la Comisión Nacional del sistema de Ahorro para el Retiro, por el que dicta políticas y criterios de comisiones”, Ciudad de México. Recuperado de http://www.cofemersimir.gob.mx/expediente/25673/emitido/56841/CONAMER_21_1276

4. Comisión Nacional del Sistema de Ahorro para el Retiro (2020). Informe al Congreso, Secretaría de Haciencoa y Crédito Público. https://www.gob.mx/cms/uploads/attachment/file/616410/Informe_Trimestral_4T20.pdf

5. Constitución Política de los Estados Unidos Mexicanos (CPEUM). Diario Oficial de la Federación, Ciudad de México, 5 de febrero de 2017. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/1_240217.pdf

6. Convenio sobre la Seguridad social (norma mínima) (1952). CEACR, Solicitud directa, Adopción 2007. Publicación 97ª reunión CIT (2008). Recuperado de https://www.ilo.org/dyn/normlex/es/f?p=NORMLEXPUB:13101:0::NO::P13101_COMMENT_ID:3150375

7. Convenio sobre la Seguridad social (norma mínima) (1952). Observación (CEACR) Observación, Adopción 2000, Publicación 89ª reunión CIT (2001). Recuperado de http://www.ilo.org/dyn/normlex/es/f?p=1000:13101:0::NO:13101:P13101_COMMENT_ID:3150375

8. Convenio sobre la seguridad social (norma mínima) (1952). Organización Internacional del Trabajo, Ginebra. Recuperado de http://www.ilo.org/dyn/normlex/es/f?p=NORMLEXPUB:12100:0::NO::P12100_ILO_CODE:C102

9. Diario Oficial de la Federación (16 de diciembre de 2020). Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro. Recuperado de https://dof.gob.mx/nota_detalle.php?codigo=5607729&fecha=16/12/2020

10. Diario Oficial de la Federación (22 de agosto de 2019). Acuerdo de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, por el que dicta políticas y criterios en materia de comisiones. Recuperado de https://dof.gob.mx/nota_detalle.php?codigo=5570106&fecha=22/08/2019

11. Diario Oficial de la Federación (6 de enero de 1997). Decreto por el que se reforman los artículos 43, 44 y 47 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y el octavo transitorio del "Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. Recuperado de https://www.dof.gob.mx/nota_detalle.php?codigo=5229065&fecha=12/01/2012

12. Ferrer Mac-Gregor, Eduardo (2011). “Interpretación conforme y control difuso de convencionalidad. El nuevo paradigma para el juez mexicano’’, Estudios Constitucionales, Año 9, No. 2.

13. Fix-Zamudio, Héctor (2016). “Las repercusiones en los ámbitos interno e internacional de la reforma constitucional mexicana sobre derechos humanos del 10 de junio de 2011”, en Serna de la Garza, José Ma. (coord.), Contribuciones al derecho constitucional, México, UNAM-Instituto de Investigaciones Jurídicas.

14. Gaceta Parlamentaria de la Cámara de Diputados (29 de septiembre de 2020). Iniciativas del titular del Poder Ejecutivo Federal, Palacio Legislativo de San Lázaro, Año XXIII, núm. 5619-II. Recuperado de http://gaceta.diputados.gob.mx/PDF/64/2020/sep/20200929-II.pdf

15. Ley de los Sistemas de Ahorro para el Retiro (LSAR) Diario Oficial de la Federación. 23 de mayo de 1996. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/52_161220.pdf

16. Ley del Seguro Social (LSS). Diario Oficial de la Federación, 21 de diciembre de 1995. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/92_161220.pdf

17. Ley Federal del Trabajo (LFT). Diario Oficial de la Federación, 1 de abril de 1970. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/125_300321.pdf

18. Secretaría de Economía (12 de marzo del 2021). Acuerdo de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, por el que dicta Políticas y Criterios en materia de comisiones, México. Recuperado de http://www.cofemersimir.gob.mx/portales/resumen/51181

Notas