Resumen: El artículo tiene como objetivo establecer qué variables de la informalidad laboral se relacionan con el tipo de cambio del Cantón Tulcán en la Provincia del Carchi (Ecuador) y del Municipio de Ipiales en el Departamento de Nariño (Colombia). El enfoque utilizado fue el cuantitativo de tipo descriptivo correlacional y de corte transversal. Se procedió a trabajar con datos secundarios de varias fuentes oficiales y con estimaciones derivadas de un estudio de campo en los sectores de investigación. Entre las fuentes utilizadas están las publicaciones del Banco Central de Ecuador, Banco de la República en Colombia, el Banco Mundial e informes de rendiciones de cuentas del Gobierno Municipal de Tulcán, entre otros. Se llegó a determinar que la informalidad laboral en el sector comercial de Tulcán, no se relaciona con el tipo de cambio promedio Peso colombiano – Dólar americano (COP-USD), así como tampoco con el gasto de inversión del GAD municipal ni tampoco con el Valor Agregado Bruto (VAB) comercial. También se encontró una relación positiva entre el tipo de cambio COP-USD y el VAB comercial de Ipiales, por lo cual las apreciaciones del dólar americano reflejarían un aumento del aporte económico del VAB.

Palabras clave: Informalidad laboral, sector comercial, tipo de cambio, valor agregado bruto.

Abstract: The article aims to establish which variables of labour informality relate to the exchange rate of the Tulcán Canton in the Province of Carchi (Ecuador) and the Municipality of Ipiales in the Department of Nariño (Colombia). The approach used was the correlational descriptive and cross-sectional quantitative type. Work was carried out on secondary data from various official sources and with estimates derived from a field study in the research sectors. Among the sources used are publications of the Central Bank of Ecuador, Bank of the Republic of Colombia, the World Bank and reports of accountability of the Municipal Government of Tulcán, among others. It was determined that labour informality in Tulcán's commercial sector does not relate to the average exchange rate of the Colombian Peso and the US Dollar (COP-USD), nor to the investment expense of the municipal GAD or to commercial Gross Value Added (VAB). A positive relationship between the COP-USD exchange rate and Ipiales' commercial VAB was also found, so, appreciations of the US dollar would reflect an increase in the economic contribution of the VAB.

Keywords: Labour informality, commercial sector, exchange rate, gross value added.

Resumo: O artigo tem como objetivo estabelecer quais variáveis da informalidade laboral estão relacionadas com o tipo de câmbio do Cantón de Tulcán na província de Carchi (Equador) e do município de Ipiales no departamento de Nariño (Colômbia). A abordagem utilizada foi a quantitativa, de tipo descritivo correlacional e corte transversal. Se procedeu a trabalhar com dados secundários de várias fontes oficiais e com estimativas derivadas de um estudo de campo nos setores de pesquisa. Entre as fontes utilizadas estão as publicações do Banco Central do Equador, Banco da República da República na Colômbia, Banco Mundial e relatórios de prestação de contas do Governo Municipal de Tulcán, entre outros. Foi determinado que a informalidade laboral no setor comercial de Tulcán não está relacionada com a taxa de câmbio média do peso colombiano - dólar americano (COP-USD), nem com as despesas de investimento do GAD municipal nem com o Valor acrescentado Bruto Comercial (VAB). Também foi encontrada uma relação positiva entre a taxa de câmbio COP-USD e o VAB comercial de Ipiales, para o qual a valorização do dólar americano refletiria um aumento da contribuição econômica do VAB.

Palavras-chave: Informalidade laboral, setor comercial, taxa de câmbio, valor acrescentado bruto.

Artículo de investigación

Tipo de cambio y relación con la informalidad laboral en zona fronteriza: Tulcán – Ipiales

EXCHANGE RATE AND RELATIONSHIP WITH LABOUR INFORMALITY IN THE BORDER AREA: TULCAN - IPIALES

TIPO DE CÂMBIO E RELAÇÃO COM A INFORMALIDADE LABORAL NA FRONTEIRA: TULCÁN-IPIALES

Recepción: 01 Septiembre 2020

Revisado: 26 Noviembre 2020

Aprobación: 01 Diciembre 2020

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

El tipo de cambio se entiende como un factor de riesgo para las operaciones comerciales de los países; Liao, Wang y Guo (2019) plantean que los países que han manejado un régimen tipo de cambio flotante, se encuentran correlacionados con los tipos de cambio de otros países, por lo cual son más vulnerables y los efectos de choques financieros externos o cualquier factor que provoque fluctuaciones del tipo de cambio, afectarán de un manera directa las operaciones de comercio internacional y la cooperación económica. Esto se refleja claramente en la frontera, cuando las políticas de los gobiernos tienden a favorecer sus exportaciones por medio de políticas de devaluación; en estas condiciones, el trabajo investigativo de Missio, Jayme, Britto y Oreiro (2015), considera que las economías pueden utilizar el tipo de cambio competitivo (tipo de cambio real) para impulsar el crecimiento económico; sin embargo, se detecta que, a pesar de existir trabajos adicionales como el de Rodrik (2008), que respaldan estas afirmaciones, Seixas, Jaime y Missio (2018) plantean que no existen suficientes evidencias que expliquen cómo se podría devaluar el tipo de cambio real; estas afirmaciones determinan la necesidad de estudiar el comportamiento del tipo de cambio en contraste con otras variables; de este modo, se podría entender cómo el tipo de cambio puede afectar las relaciones comerciales en frontera, al ser analizado desde una perspectiva de relación con otras variables y, así mismo, cómo las acciones de otros actores pueden beneficiar a los sectores económicos para que aprovechen las oportunidades de su entorno.

El trabajo de Seixas, Jaime y Missio (2018) expone que los países asiáticos lograron mejorar su crecimiento económico por medio de un tipo de cambio infravalorado, pero al compararlo con las estrategias de los países latinoamericanos, se observa que la estrategia fue diferente con bajas tasas de crecimiento; por lo cual estos autores recomiendan la imposición de controles de capital restrictivos, la intervención en los mercados de tipo de cambio y el aumento de las reservas internacionales bajando las tasas de interés. En el caso de la frontera Ecuador – Colombia, los efectos derivados de la flotación cambiaria se observan directamente sobre la actividad comercial (López & Vallejo, 2019), la libre flotación favorece los precios según la posición del péndulo; estos últimos cinco años han sido de bonanza para Ipiales y de recesión para Tulcán. En estas condiciones, es interesante conocer las correlaciones entre diversas variables como la inversión pública, el crecimiento económico y la informalidad laboral con el tipo de cambio, como una aproximación inicial para medir los efectos del régimen de flotación cambiaria en una frontera latinoamericana.

Para Jiménez (2012), el sector informal en América Latina representa el 50% de los trabajadores, es un sector que tiene bajas remuneraciones, poca productividad y precarias condiciones laborales. Según Chase (2017), los ingresos que genera la informalidad laboral, pueden llegar a dificultar el crecimiento económico de un país, lo que genera una inestabilidad económica y desencadena un ciclo de pobreza. Por otro lado, el estudio de Canelas (2019) expone la relación entre la informalidad laboral y la pobreza, desde diferentes manifestaciones de informalidad en el mercado nacional ecuatoriano. En cuanto a la realidad colombiana, el trabajo de Berrio-Calle y Bran-Piedrahita (2019), muestra que la informalidad tiene una relación directa con el desempleo.

Al revisar perspectivas de los actores en frontera, como lo exponen los planes de desarrollo territorial, se observa la existencia de vulnerabilidad social en el sector fronterizo entre Tulcán e Ipiales; aquí se necesita de trabajo articulado de autoridades y de instituciones públicas y privadas, que permita mejorar las condiciones de vida mediante la preparación del capital humano, acceder a fuentes de financiamiento con intereses bajos y organizar asociaciones, entre otros, para buscar alternativas de trabajo que mejore el sector comercial en la frontera.

En este contexto, la investigación se enfocó principalmente en establecer si la variable de informalidad laboral se relaciona con el tipo de cambio del cantón Tulcán de la Provincia del Carchi en Ecuador y del Municipio de Ipiales del Departamento de Nariño en Colombia. En complemento, se consideró las variables de inversión pública y desarrollo económico, expresadas como valor agregado bruto, y sus respectivas relaciones. Por lo cual el objetivo fue determinar si el tipo de cambio se relaciona con el Valor Agregado Bruto (VAB), la inversión y la informalidad laboral de forma directa o inversa, para la generación de una línea base para futuras investigaciones, según los resultados obtenidos.

Además de lo ya expuesto, los antecedentes investigativos sobre informalidad laboral, se basaron en información secundaria de diferentes fuentes, como publicaciones del Banco Central de Ecuador y del Banco de la República de Colombia, autores como Quejada y Duque e Instituciones como el Departamento Administrativos Nacional de Estadística de Colombia (DANE) y el Instituto Nacional de Estadísticas y Censos del Ecuador (INEC). El artículo también presenta un análisis de evidencias obtenidas en el sector comercial mediante encuestas que, complementado con los datos secundarios, favorece el estudio de la relación entre la informalidad laboral en el sector comercial, el tipo de cambio y el novel de desarrollo económico de la zona fronteriza Tulcán - Ipiales.

El estudio contempló un diseño cuantitativo, de tipo descriptivo correlacional y de corte transversal (periodo 2014 – 2019). Conforme a lo expuesto, se procedió a revisar datos secundarios de varias fuentes oficiales en línea, del Cantón Tulcán de la Provincia del Carchi (Ecuador) y del Municipio de Ipiales del Departamento de Nariño (Colombia). Se trabajó con datos estadísticos sobre el Valor Agregado Bruto de la actividad comercial en la Provincia de Carchi y en el Departamento de Nariño, obtenidos de las publicaciones del Banco Central de Ecuador y del Banco de la república de Colombia. Los datos sobre el Tipo de Cambio promedio Pesos Colombiano – Dólar Americano (COP – USD), se consultaron de la base de datos del Banco Mundial para los años respectivos; adicionalmente, se consultó los valores de inversión pública del Gobierno Municipal de Tulcán (Informes de rendición de cuentas anuales) y de la Alcaldía de Ipiales (Informes financieros anuales).

En cuanto a la data sobre informalidad laboral, se trabajó con estimaciones derivadas de un estudio de campo sobre este tema en las ciudades de Ipiales y Tulcán; para este caso, los instrumentos de recolección de información fueron dos: el primero consistió en una entrevista estructurada que se aplicó a los representantes de las cámaras de comercio de Tulcán e Ipiales, respectivamente, con la finalidad de identificar los principales sectores comerciales de cada ciudad en términos de mayor nivel de operación; el segundo instrumento fue un cuestionario constituido de cuatro bloques, el primero de datos informativos, el segundo determinó el giro del negocio y el personal ocupado, el tercero estuvo enfocado en recopilar información respecto al nivel de ingresos, el cuarto bloque recolectó información sobre informalidad laboral, los efectos del tipo de cambio y las políticas que percibieron los locales comerciales (Viveros, 2020). Así mismo, la población de estudio fue el sector comercial de ambas ciudades, el muestreo fue no probabilístico, la muestra fue determinada por conglomerados y conveniencia, obteniendo un total de 160 participantes (50% en cada ciudad) pertenecientes a los sectores comerciales de venta de víveres, calzado, ferreterías, ropa, fertilizantes, confección de textiles, artículos tecnológicos, cacharrería y repuestos para vehículos[4].

En complemento, los datos secundarios anuales fueron analizados, en primer lugar, por medio de una revisión de su tendencia a través del tiempo, para luego determinar si corresponden a una distribución normal; luego se analizó su correlación por medio del coeficiente r de Pearson, con el objetivo de establecer qué variables se relacionan con el tipo de cambio.

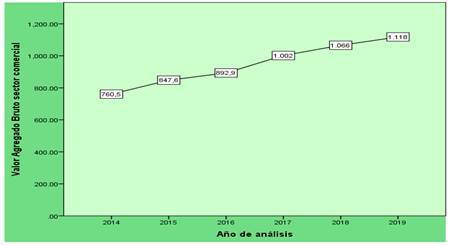

En primera instancia se muestra la tendencia del VAB Comercial de la Provincia del Carchi entre los años 2014 y 2019; cómo se puede observar en la figura 1, se denota un decrecimiento en el tiempo, al considerar que existió una recuperación leve en el 2017, después se observa una tendencia decreciente leve hasta el último año; si comparamos esto con la información provincial, es claro que el comercio es una de sus principales actividades económicas (Viveros, 2017); por lo cual en el Cantón Tulcán, esta presenta una importancia más evidente al caracterizarse por ser una ciudad fronteriza. De este contexto, es posible comparar las variaciones de la tendencia con las variaciones del tipo de cambio; así mismo, la relativa presencia de comercios y su supervivencia se ven afectados por la coyuntura no solo debida a las variaciones del tipo de cambio peso – dólar sino, también, por otros factores adicionales como la atención y la variedad de productos (Viveros, 2018). En la siguiente figura se expone la tendencia del VAB comercial de la ciudad de Tulcán.

Figura 1.

Tendencia del VAB Comercial de Tulcán.

Banco Central de Ecuador – VAB Cantonal, 2019.

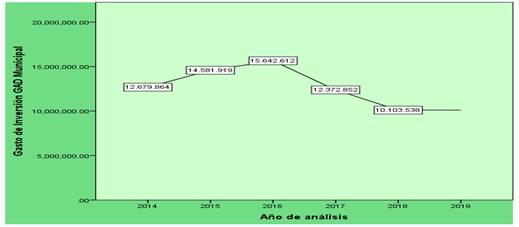

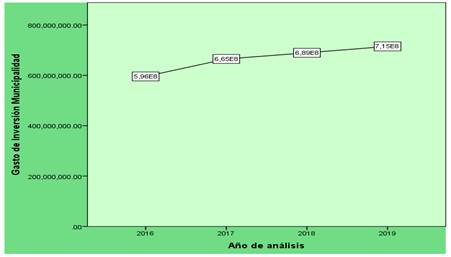

En el mismo contexto, se observa la tendencia de la inversión pública del Gobierno Autónomo Descentralizado del Cantón Tulcán, como un esfuerzo para atender las necesidades de la población local; estos valores se los entiende como gasto de inversión y corresponden a los proyectos realmente ejecutados en términos de montos financieros. Se ha considerado este rubro por la necesidad de entender si existe o no un aumento, disminución o mantenimiento de la política pública como uno de los mecanismos con que cuentan los gobiernos descentralizados para incentivar el empleo y procurar el mejoramiento de la calidad de vida de la población. Para este caso, se observa una disminución gradual a partir del 2017, siendo mayores los rubros entre 2015 y 2016; el 2019 se consideró como gasto prorrogado, debido a tratarse de un año electoral de gobiernos seccionales (véase figura 2).

Figura 2

Tendencia de la Inversión Pública del GAD Municipal de Tulcán. Adaptado de “Informes de Rendición de Cuentas 2014 al 2019”, por Gobierno Autónomo Descentralizado del Cantón Tulcán, 2019.

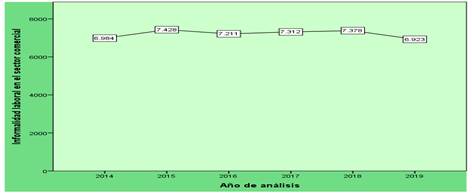

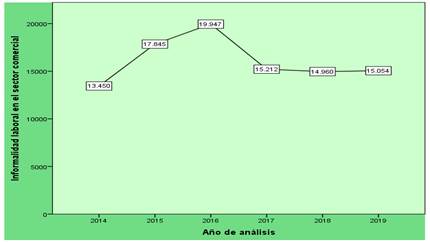

La informalidad laboral en el sector comercial se ha obtenido por medio de la realización de un estudio del tema en las ciudades de Tulcán e Ipiales, en el cual los resultados han mostrado que existe cierto nivel de constancia en la presencia de informalidad en este sector. Conforme a lo que muestra la figura 3, se puede observar que esta variable se ha mantenido en un rango entre 6.000 y 8.000 personas en esta condición.

Figura 3

Tendencia de la Inversión Pública del GAD Municipal de Tulcán. Fuente: Investigación de campo (PIDFEC).

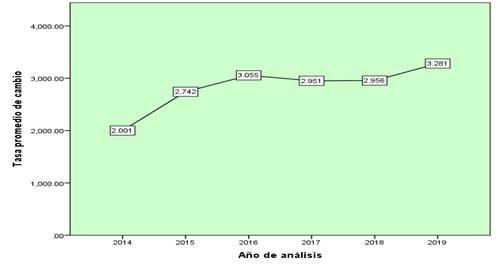

En lo que tiene que ver con el tipo de cambio, se ha revisado que éste ha variado en sentido positivo para el dólar americano versus el peso colombiano, al considerar que esta variación positiva se ha ligado a la depreciación del peso y la apreciación de dólar; en cuestión de tendencia, esta es positiva, por lo cual los valores promedio que se muestran en la figura 4, reflejan su alza a través del tiempo.

Figura 4.

Tendencia del tipo de cambio COP-USD promedio anual. Adaptado de “Tipo de cambio promedio anual COP-USD” por Banco Mundial, 2019.

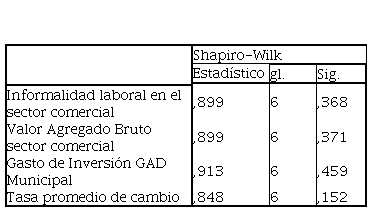

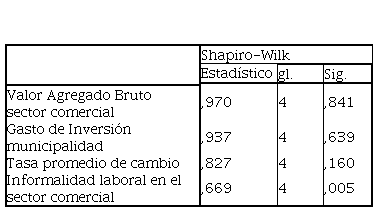

Para realizar la contrastación de la normalidad del conjunto de datos, se aplicó el Test de Shapiro-Wilk; para este caso, se entiende que la hipótesis nula plantea que la población se encuentra distribuida normalmente, por lo cual si el p-valor es menor que el nivel de significancia se rechaza esta hipótesis, por el contrario, si el p-valor es mayor que el nivel de significancia se concluye que no se puede rechazar la hipótesis nula.

Test de Shapiro-Wilk para data de Tulcán

Los valores de la tabla 1 muestran que el p-valor, en cualquiera de los casos, es mayor que el nivel de significancia, por lo cual la data de la informalidad laboral con un p-valor de .368, para el valor agregado bruto de .371, para el gasto de inversión .459 y para los valores de la tasa promedio de cambio .152; ante lo cual, si el nivel de significancia de .05 se compara con un p-valor mayor, no se rechaza la hipótesis nula y se establece que los datos son normales para todo el conjunto de datos de las variables en estudio. Se aplicó esta prueba debido a que se trabajó con un conjunto de datos menor a 50 observaciones.

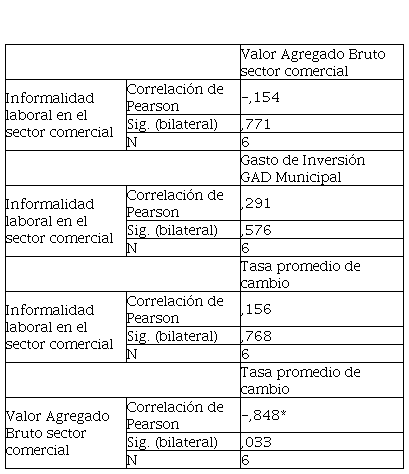

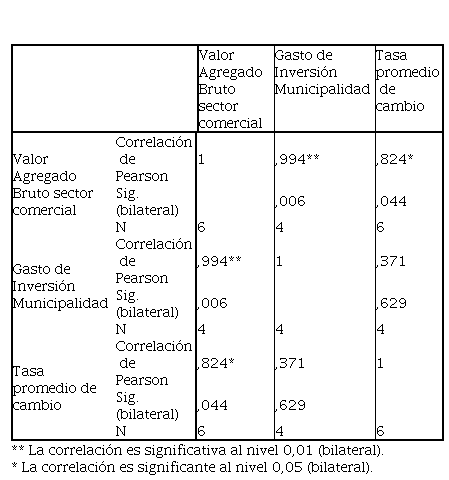

Correlaciones

Para el primer caso, se encuentra que el VAB comercial mantiene una correlación baja con la Informalidad laboral, el coeficiente de correlación r de Pearson muestra un valor negativo de .154, que da a entender una relación inversa entre las variables, pero muy baja; esto se corrobora con el p-valor que es mayor que el nivel de significancia aceptado .05, en este caso se entiende que las variables no se correlacionan entre sí (véase tabla 2).

Correlación entre las variables – Tulcán

Para el segundo caso, se observa que los gastos de inversión tampoco se correlacionan con la informalidad laboral, el p-valor es mayor que .05, en complemento el coeficiente de correlación r es de .291, un valor bajo. Para el tercer caso, la tasa promedio de cambio tampoco se correlaciona con la informalidad laboral, el p-valor es mayor que el nivel de significancia de .05, así mismo, el valor de r también es muy bajo de .156.

Al continuar con el análisis, se encuentra que las variables VAB comercial y Tasa promedio de cambio tienen una correlación negativa (inversa), con un p-valor menor a .05 y un coeficiente r de -.848; este aspecto es relevante ya que denota que la relación inversa explicaría que a medida que aumenta la tasa de cambio se reduce el VAB comercial. Se podría entender, también, que existe una relación directa entre estas variables, porque se correlacionan en un alto porcentaje, pero es necesario introducir una variable adicional para complementar el análisis con un R2 ajustado.

Ipiales

Hasta el año 2019, la realidad de la municipalidad de Ipiales y, específicamente, de la ciudad como tal, es totalmente diferente al lado ecuatoriano. En esta primera parte, se encuentra que el valor agregado bruto del sector comercial, mantiene una tendencia creciente en los años 2014 al 2019, se observa la creciente alza de este rubro y su importante contribución a la VAB total del Municipio; así mismo, este crecimiento sostenido de los últimos seis años, refleja una importante revalorización de este sector en la frontera. Esto concuerda con la tendencia creciente de la economía de Nariño en los mismos años (Viveros, 2017) (véase figura 5).

Figura 5.

VAB Comercial en Ipiales. Adaptado de “Cuentas Nacionales Departamentales”, por Departamento Administrativo Nacional de Estadística, 2019.

Debido a dificultades en la búsqueda de información de gastos de inversión en la municipalidad de Ipiales entre los años 2014 y 2015, se trabajó con la información disponible para los siguientes años; a pesar de eso, se observa que existe una tendencia creciente de la inversión de la municipalidad en el tema de apoyo al desarrollo de su economía; este contexto también muestra un adecuado apego de la política pública hacia el fomento de la economía local.

Figura 6.

Gastos de Inversión en Ipiales. Adaptado de “Estados financieros de la Municipalidad de Ipiales”, por Municipalidad de Ipiales, 2019.

En complemento a las observaciones anteriores, se muestra en la figura 7, la tendencia de la informalidad laboral en Ipiales; en este caso el número de personas en condición de informalidad en el sector comercial se incrementó entre 2014 y 2016, para luego mostrar una tendencia constante en los años 2017 al 2019; en este caso, las variaciones para estos últimos años son bajas, para denotar un posible mantenimiento de esta condición; pero esto sería sujeto de otros análisis, debido a factores externos.

Figura 7.

Informalidad laboral en Ipiales.

Al igual que en el caso anterior, se ha procedido a analizar la data por medio del Test de Shapiro-Wilk, al considerar un valor de los datos menor a 50; en estas condiciones, se observa que las variables VAB, Gasto de inversión y Tasa promedio de cambio cumplen con el criterio de normalidad; pero los datos de informalidad laboral no cumplen con esta hipótesis; en tales condiciones esta variable no muestra normalidad, por lo cual no entrará en el análisis de correlaciones posteriores (véase tabla 3).

Test de Shapiro-Wilk para datos de Ipiales

Correlaciones

Una vez que se han comparado las variables, se encuentra que existen algunas relaciones entre las mismas, así el VAB comercial de Ipiales se relaciona positivamente con el gasto de inversión realizado por la municipalidad, al considerar que es una relación directa con un r de Pearson de .994 y un nivel de significancia de 0.006, mucho menor que el valor aceptado de 0.05; pero en este caso hay que tener cuidado por la comparación, debido a que solamente se contaba con datos de los último cuatro años versus los datos de los seis años del VAB; ameritaría, entonces, un estudio más profundo. En complemento, el valor agregado bruto comercial se relaciona positivamente con el tipo de cambio promedio anual con un r de Pearson de .824 y un nivel de significancia de 0.044, también menor al definido por la regla. Al final también se muestra que no existe correlación entre el gasto de inversión con la tasa promedio de cambio, algo predecible en términos de intuir que no existen conexiones entre las variables (véase tabla 4).

Correlaciones entre las variables – Ipiales

Los primeros acercamientos se tornan interesantes por la necesidad de profundizar en los análisis en términos posteriores de correlaciones múltiples y modelos de regresión; así mismo, la limitación de la falta de normalidad de la data sobre informalidad de la data, induce a la necesidad adicional de verificarla y, al mismo tiempo, de optar por otro tipo de análisis estadístico. Las limitaciones del estudio permiten entender que existen relaciones entre variables que necesitan ser estudiadas con mayor profundidad; en este contexto, al tipo de cambio se relaciona directamente con el VAB comercial en el lado colombiano, es decir, a mayor apreciación del dólar americano, mayor aumento del VAB comercial de Ipiales; pero, por el contrario, en Tulcán a mayor apreciación del USD se va dando una disminución del valor del VAB comercial; por otro lado, en Tulcán, al parecer, ninguna de las otras variables se relaciona con el tipo de cambio, en tanto en Ipiales existe una relación directa entre la Inversión para el desarrollo económico con el VAB comercial; a mayor nivel de inversión pareciera existir un aumento de la actividad comercial en Ipiales.

Los anteriores resultados permitirían en lo posterior, exponer un modelo de trabajo del sector público enfocado al fomento de la economía local por medio de su gasto de inversión, así como también, los beneficios de las variaciones del tipo de cambio COP-USD para el aumento de la actividad comercial en el Municipio; aspectos que contrastan con la realidad del lado ecuatoriano.

Estos resultados pueden ser afianzados y proyectados hacia otras áreas, basándose en las propuestas teóricas de Elgin y Ertuk (2019), quienes plantean teorías que pueden explicar los determinantes y efectos de la informalidad, así como también exponen diferentes metodologías sobre cómo se puede medir la informalidad en sus diferentes manifestaciones.

Se evidencia que la informalidad laboral en el sector comercial de Tulcán, no se relaciona con el tipo de cambio COP-USD, así como tampoco con el gasto de inversión del GAD municipal y la generación de VAB; este resultado podría suponer que las variables no se verán afectadas por variaciones del tipo de cambio y, más bien, se podría extender el estudio hacia otras actividades económicas como la agricultura, ganadería y el transporte, que son las más importantes del cantón.

Existe una relación inversa y negativa entre el Tipo de cambio COP-USD y el Valor Agregado Bruto comercial en Tulcán, por lo cual, ante un aumento de la apreciación del dólar americano se da una disminución en el VAB comercial; este resultado, aunque pareciera obvio, corrobora los posibles efectos negativos de la variación del tipo de cambio sobre la actividad comercial en el lado ecuatoriano.

Se ha encontrado una relación positiva entre el Tipo de cambio COP-USD y el Valor Agregado Bruto Comercial de Ipiales, por lo cual las apreciaciones del dólar americano reflejarían un aumento del aporte económico del VAB, cuestión derivada del efecto péndulo del tipo de cambio, que favorece a un lado de la frontera y perjudica al otro.

La misma condición de relación directa se tiene entre el Gasto de inversión de la municipalidad con respecto a la generación de VAB del sector comercial en Ipiales, teniendo al parecer, resultados positivos la política pública de fomento a la economía en Ipiales; por lo cual se expone la necesidad de realizar estudios longitudinales que favorezcan la comprensión del fenómeno y, de este modo, apuntalar el ejercicio de dicha política en el futuro.

Existen vacíos y limitaciones en el estudio en cuanto la informalidad laboral en el sector comercial en Ipiales y Tulcán, por lo cual se requiere profundizar con futuras investigaciones y verificar la data para procesos posteriores.

Se muestra un aspecto importante en la necesidad de estudiar más a fondo el enfoque del gasto de inversión de la municipalidad de Ipiales para el fomento de la economía local, ya que al parecer este rubro está propiciando un crecimiento del Valor agregado bruto de la municipalidad, aspecto que discrepa de la realidad de Tulcán.

Figura 1.

Tendencia del VAB Comercial de Tulcán.

Banco Central de Ecuador – VAB Cantonal, 2019.

Figura 2

Tendencia de la Inversión Pública del GAD Municipal de Tulcán. Adaptado de “Informes de Rendición de Cuentas 2014 al 2019”, por Gobierno Autónomo Descentralizado del Cantón Tulcán, 2019.

Figura 3

Tendencia de la Inversión Pública del GAD Municipal de Tulcán. Fuente: Investigación de campo (PIDFEC).

Figura 4.

Tendencia del tipo de cambio COP-USD promedio anual. Adaptado de “Tipo de cambio promedio anual COP-USD” por Banco Mundial, 2019.

Test de Shapiro-Wilk para data de Tulcán

Correlación entre las variables – Tulcán

Figura 5.

VAB Comercial en Ipiales. Adaptado de “Cuentas Nacionales Departamentales”, por Departamento Administrativo Nacional de Estadística, 2019.

Figura 6.

Gastos de Inversión en Ipiales. Adaptado de “Estados financieros de la Municipalidad de Ipiales”, por Municipalidad de Ipiales, 2019.

Figura 7.

Informalidad laboral en Ipiales.

Test de Shapiro-Wilk para datos de Ipiales

Correlaciones entre las variables – Ipiales