Resumen: Durante décadas han surgido diversas teorías que han influido en las decisiones de las empresas respecto a la decisión del pago de dividendos, como la teoría de la preferencia fiscal derivada del efecto clientela, que indica que los pagos de dividendos elevados reducen el valor de la empresa porque generan una clientela que prefiere disminuir su carga impositiva cuando existen tasas que gravan más severamente el pago de dividendos (Elton & Gruber, 1970). Con la entrada en vigor de la Reforma Fiscal del año 2014 en México, se introdujeron cambios sustanciales a la tributación por la distribución de dividendos que grava de manera adicional con un 10% en forma de retención directa y con carácter de pago definitivo a los accionistas personas físicas. Con un enfoque mixto considerando como variable los dividendos pagados por acción de las empresas que conforman el IPC durante el periodo 2012-2016 mediante un panel de datos que parten de 125 observaciones, se tomaron como muestra 25 empresas, este estudio logra incorporar la información cualitativa de la primera etapa con los resultados cuantitativos de la segunda, permitiendo un mejor análisis y explicación de los resultados con respecto a la reforma fiscal del 2014.

Palabras clave: Reforma Fiscal, Efecto Clientela, Preferencia Fiscal.

Abstract: For decades, various theories have emerged that have influenced the decisions of companies regarding the decision to pay dividends, such as the Theory of tax preference derived from the customer effect, which indicates that high dividend payments reduce the value of the company because they generate a clientele that prefers to reduce their tax burden when there are rates that tax the payment of dividends more severely (Elton & Gruber, 1970). With the entry into force of the Tax Reform of 2014 in Mexico, substantial changes were introduced to the taxation for the distribution of dividends that is additionally taxed with 10% in the form of direct withholding and as a definitive payment to shareholders. Physical persons. With a mixed approach considering as a variable the dividends paid per share of the companies that make up the CPI during the period 2012 - 2016 through a panel of data based on 125 observations, 25 companies were taken as a sample, this study manages to incorporate qualitative information of the first stage with the quantitative results of the second, allowing a better analysis and explanation of the results with respect to the 2014 tax reform.

Keywords: Tax Reform, Client Effect, Tax Preference.

Reforma fiscal del 2014: análisis de los cambios a la tasa efectiva aplicada a la distribución de dividendos en México

Tax reform of 2014: Analysis of the changes to the effective rate applied to the distribution of dividends in Mexico

Recepción: 02 Febrero 2020

Revisado: 02 Febrero 2021

Aprobación: 08 Abril 2021

Publicación: 14 Mayo 2021

Este artículo es el resultado de investigación en la que se analiza cómo los impuestos corporativos afectan a las empresas de determinado país, el documento muestra cómo reaccionan las organizaciones en distintos países donde se han aplicado cambios a las tasas impositivas, la principal motivación por realizar este trabajo se fundamenta en el hecho de que en el 2013 se anuncia una reforma fiscal en la que se incorpora un impuesto del 10% a los dividendos, por lo que se considera de gran importancia explorar la ley mexicana antes y después de dicha reforma para ver de qué forma reaccionaron estas empresas. Se realiza una investigación documental donde comparamos los dados de los informes anuales de las emisoras de la Bolsa Mexicana de Valores. Los impuestos aplicados a los dividendos siempre han sido tema de análisis en todo el mundo ya que de ello depende el diseño de la política de dividendos y la elaboración de estrategias de inversión, por lo que es importantes saber qué sucedió en el Estado mexicano, y de qué forma reaccionaron las empresas a dicha imposición. Lo anterior no ayuda a aportar evidencia sobre la discusión de si las los impuestos corporativos influyen en el desempeño de las mismas, comparando los resultados de otros investigadores.

Pese a que existe una gran cantidad de investigaciones teóricas y empíricas alrededor del tema, no se ha logrado un consenso general. Empleando palabras de Fischer Black (1996), cuanto más fijamente miramos el cuadro de los dividendos, más nos parece igual que un rompecabezas cuyas piezas no encajan perfectamente entre sí. Después de varias décadas este rompecabezas aún no ha sido resuelto. De acuerdo con el modelo de Merton H. Miller y Franco Modigliani (1961), la política de dividendos es irrelevante bajo el supuesto de mercados perfectos, sin costes de transacción, sesgos impositivos, información asimétrica y donde los inversores actúan de forma racional. No obstante, la carga impositiva no es neutral, en diversos sistemas impositivos alrededor del mundo los dividendos presentan una clara desventaja fiscal para los accionistas (personas físicas) que los reciben, en comparación a la retribución mediante ganancias de capital. De acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE) se tiene registro de siete regímenes de impuestos a los dividendos; sistema clásico, sistema clásico modificado, imputación total o parcial, inclusión parcial, tasa de división, donde no se grava a nivel de accionistas o como deducción empresarial. Y de al menos cuatro regímenes básicos de impuestos a las ganancias de capital: gravadas a un determinado impuesto, con tasas marginales de ISR o descuento a estas tasas, tasas de impuestos a los dividendos o descuento a estas tasas o que están exentos de impuestos. Como lo menciona Richard Herron (2017): en México por muchos años se tributaba a través de un sistema de imputación total, donde se gravaba a una tasa del 30% a nivel corporativo y los accionistas ya no pagaban impuesto adicional al recibir el dividendo o utilidad. Pero esto cambió a partir del 2014, con las modificaciones introducidas en la reforma de este año. Este estudio tiene por objeto identificar los cambios impositivos producto de la Reforma Fiscal del 2014 y dar a conocer la influencia de los impuestos en relación con las políticas de dividendos.

En este documento se realiza una revisión literaria sobre el tema iniciando con los principales teóricos, dando a conocer las posturas al respecto y sus características para poder visualizar la forma en que este tema ha sido abordado a largo del tiempo, En 1956 John Lintner dio a conocer su investigación titulada Distribution of incomes of corporations among dividends, retained earnings, and taxes, con el objetivo de establecer un modelo teórico del comportamiento directivo respecto al pago de dividendos. En su investigación encontró que en su mayoría las empresas utilizan políticas de pago generalmente conservadoras, evitan hacer cambios en sus tasas de dividendos ya que podrían tener que revertirlas dentro de un año más o menos. El autor comenta que políticas de adaptación parcial o enmarcadas utilizando tasas de pago objetivo, manteniendo tarifas regulares o incluso hacer uso de extras de ser necesario, les permitía reducir las reacciones adversas de los accionistas, ya que estos prefieren dividendos estables (Lintner, 1956). Unos años más tarde, Myron. J. Gordon y Lintner afirmaron que los pagos de dividendos aumentan el valor de una empresa, formulando la teoría “The Bird in the Hand" a través de la cual mencionan que debido a la incertidumbre e información imperfecta los accionistas prefieren el "pájaro en la mano" de los dividendos en efectivo en lugar de posibles futuras ganancias de capital, es decir, no cambiar lo que ahora es cierto por lo incierto, por consiguiente, brindan a la política de dividendos un papel fundamental. No obstante, de manera crítica a estos argumentos refiriéndose a esta publicación como “La falacia del pájaro en la mano”, Merton H. Miller and Franco Modigliani, en octubre de 1961, publican “la teoría de la irrelevancia del dividendo” confiriendo a la política de inversión y no a la de pagos el valor de la empresa. Enfatizan que dada la política de inversión de una empresa, la política de pago de dividendos que elija no afectará ni el precio actual de sus acciones ni el rendimiento total de sus accionistas y que los valores están determinados únicamente por consideraciones "reales", en este caso el poder de ganancia de la empresa, sus activos y su política de inversión, y no por cómo se "empaquetan" los frutos del poder adquisitivo para su distribución (Miller & Modigliani, 1961), sosteniendo así la irrelevancia de la política de dividendos. Sin embargo, su investigación también pone a consideración algunas imperfecciones de mercado; diferencias impositivas entre los dividendos y las ganancias de capital, concentración de la propiedad, asimetría de la información o información privilegiada y costes de transacción. De modo que abre paso a diversas hipótesis, entre ellas la preferencia fiscal. Es así como apoyados en esta hipótesis la evidencia empírica de Edwin J. Elton y Martin J. Gruber alude a que un cambio en la política de dividendos podría causar un costoso cambio en la riqueza de los accionistas, debido a que, desde el punto de vista del autor, los accionistas podrían no ser indiferentes entre ganancias retenidas o pagadas en forma de dividendos, ya que los dividendos se gravan a una tasa superior que las ganancias de capital, por tanto los accionistas en niveles impositivos más altos prefieren ganancias de capital sobre los pagos en forma de dividendo en comparación con aquellos en niveles impositivos más bajos (Elton & Gruber, 1970).

El caso español que sale a la luz es el que publicó Rodríguez Ruiz de Villa (2011), donde hace notar la importancia de las leyes locales en las decisiones de los accionistas y nos dice que: “La política de dividendos, por su parte, también desempeña un relevante papel como forma de atenuar la eventual discrecionalidad directiva”. El artículo 348 bis de la Ley de Sociedades de Capital de España supone una importante novedad en el Derecho de Sociedades de Capital Español y en el comparado. Su aplicación práctica promete ser relativamente frecuente y un semillero de conflictos, lo que hace a dicho precepto candidato a estrella de la reforma de 2011 de la LSC. En otro estudio realizado por investigadores de Sudamérica, el caso específico de Chile, Gutiérrez Urzúa, Yáñez Alvarado, & Umaña Hermosilla (2012) analizan la tasa de pago de dividendos de las empresas chilenas, considerando aspectos como el pago de dividendos obligatorios, la fuerte concentración de la propiedad, las oportunidades de crecimiento y la presencia de inversionistas institucionales y encontraron que existe evidencia, para el periodo 2001-2007, utilizando regresiones lineales múltiples por máxima verosimilitud, del uso de los dividendos para “entregar información sobre proyectos futuros de la empresa”. Otro caso sudamericano es el de Brasil, donde Loss & Neto (2003) llevaron a cabo una investigación empírica de una posible interrelación entre las políticas de dividendos aplicadas por las sociedades de inversión que cotizan en la Bolsa de Valores de Brasil São Paulo (Bovespa). El objetivo era identificar si un grupo de empresas brasileñas cambian su política dividendos antes de las necesidades de inversión permanente. La investigación empírica se realizó con el uso de análisis de regresiones múltiples aplicadas a una muestra de 476 observaciones combinadas que abarcan el período 1998-2002. Como prueba principal de que no hay ninguna relación entre estas políticas los resultados de dicha investigación fueron los siguientes: “A medida que el mercado brasileño no puede ser considerado perfecto, esta evidencia demuestra que cualquier imperfección en otros mercados no se justifica para explicar la evidencia de que exista alguna relación entre la política de dividendos y las inversiones” (Loss & Neto, 2003). Otros factores que influyeron en los resultados empíricos, en el caso brasileño, es la regulación del dividendo. La política no puede ser ignorada en este tipo de análisis. Como se puede ver, esta investigación solo incluye una variable “Políticas de Dividendos” de las incluidas en el presente proyecto de investigación, y es realizada en Brasil. Un aspecto importante que aportan Garrido Celso, Martínez Pérez, (2004) es que el desarrollo del sistema financiero mexicano y de la economía de México para ese momento, tenía muchos problemas, por lo que era evidente que el gobierno debía generar una serie de políticas públicas para lograr que el mercado interno pudiera interactuar de mejor manera con los mercados internacionales, por lo anterior, fue evidente que las reformas implementadas en la década de 1990 fueron limitadas para las necesidades de esos años. Otro aspecto importante era que el gobierno debía mejorar la situación que tenía con sus pasivos públicos, y diseñar una nueva reforma fiscal que ayudara al Estado a obtener más ingresos y poder destinarlos a actividades productivas que realmente fomentaran el desarrollo económico. Por otro lado, la investigación realizada por Saavedra (2007), cuyo objetivo de investigación fue “Aplicar el modelo de flujo de efectivo disponible para determinar el valor de un grupo de empresas que cotizan en la Bolsa Mexicana de Valores para comparar los valores obtenidos con el precio de mercado” nos muestra lo siguiente: “De acuerdo con los resultados de esta investigación, el modelo FED es consistente en mantener un valor que sigue por lo general la misma tendencia que el precio de mercado. Esto se debe a que este modelo considera para la determinación del valor de la empresa el flujo de efectivo que la misma genera, el cual se determina a partir de la utilidad de operación” Saavedra (2007). Dicho de otra manera, el modelo permite ver que las empresas que pertenecen a la Bolsa Mexicana de Valores tuvieron resultados positivos en los flujos de efectivo y en la utilidad de operación.

Maqueira & Fuentes (1997) documentan por primera vez el impacto que tienen cambios significativos en el pago de dividendos de las empresas chilenas sobre la riqueza de los accionistas. Analizan una muestra de 129 cambios de pagos de dividendos (75 aumentos y 54 disminuciones por sobre o bajo el 10% real, en el período de 1990-1995. “Sus principales hallazgos fueron que los retornos anormales acumulados dentro de los dos primeros días alrededor de la fecha de anuncio fue de +1,11% y -1,19% para aumentos y disminuciones, respectivamente, lo cual es significativo estadísticamente.

Antes de entrar en materia, es importante definir el concepto “dividendo”, al que tanto se ha hecho referencia. La Real Academia Española lo define como: “Derecho económico atribuido a los socios o accionistas que representa la parte de los beneficios obtenidos por la sociedad destinados a remunerarlos por las aportaciones realizadas al capital social de la empresa” (Real Academia Española, s.f.). El capital social de una empresa puede estar representado por acciones o por partes sociales, de ahí la diferencia entre un socio o un accionista, además, en el contexto mexicano existen diferentes tipos de sociedades: civiles, mercantiles, cooperativas o agrarias, por mencionar solo algunas, que a su vez agrupan distintos tipos de sociedades con características y regulaciones específicas tanto en materia societaria como en materia fiscal. Conforme a la Ley General de Sociedades Mercantiles (LGSM) y el artículo 76 de la Ley del Impuesto Sobre la Renta (LISR), se establecen los requisitos legales para decretar dividendos y las reglas aplicables al reparto de dividendos para las sociedades mercantiles que tributan como personas morales, los cuales se enlistan a continuación:

- 1. Indicar de manera clara la forma de repartir utilidades y pérdidas entre los socios (Art. 6°, fracción X, LGSM).

- 2. Llevar a cabo la aprobación de los estados financieros que arrojen las utilidades a repartir (Art. 19, LGSM).

- 3. Informar a la Asamblea si se optó por dictaminarse y la situación fiscal de la sociedad (Art. 76, LISR).

Con base en el artículo 16 de la LGSM, el reparto de las ganancias se lleva a cabo de manera equitativa de acuerdo a lo aportado por cada socio, sin embargo, el artículo 113 de la LGSM propone que en los estatutos sociales pueda acordarse que a las acciones de voto limitado se les determine un dividendo superior al de las acciones ordinarias. Continuando con el artículo 16 de la LGSM, indica que de haber socios industriales no reportan perdidas y les corresponde la mitad de las ganancias a distribuir, y cuando sean varios, esta se fraccione por igual entre ellos (LGSM, 2018). Por su parte el artículo 17 de la LGSM señala que en las estipulaciones no se debe excluir a ningún socio del reparto de las ganancias, para que produzcan efectos legales. El artículo 19 de la LGSM advierte que antes de efectuar la distribución de utilidades deberán ser absorbidas las pérdidas sufridas en uno o varios ejercicios anteriores, o bien que haya sido aprobada una reducción de capital por absorción de pérdidas. Así mismo, el artículo 20 de la LGSM previene que las utilidades netas a distribuir serán las que resulten después de separar para el fondo de reserva el equivalente a la quinta parte del capital social, es decir, el 20% del capital. Esta separación se llevará a cabo con el cinco por ciento anualmente, hasta completar el 20% citado. La distribución a la que se hace mención podrá hacerse en efectivo o en especie siempre y cuando así lo aprueben los socios mediante asamblea. Cabe mencionar que el artículo 158 de la LGSM establece como responsable solidario para con la sociedad a los administradores por el incumplimiento de los requisitos legales y estatutarios establecidos con respecto a los dividendos que se paguen a los accionistas y estos a su vez lo serán si existiera incumplimiento de las condiciones mencionadas (LGSM, 2018). El procedimiento para el pago de dividendos es el siguiente:

- 1. Formulación de estados financieros donde se consignen las utilidades obtenidas.

- 2. Aprobación, por parte de la Asamblea de Accionistas, de dichos estados financieros.

- 3. Determinación del reparto de los dividendos, fijando: monto de los mismos, origen (ejercicio fiscal, operaciones relevantes, superávit ganado, donado, por revaluación o pagado), forma y plazo de pago.

- 4. El artículo 186 de la LGSM alude a la convocatoria y derecho de información de los accionistas y ordena que la convocatoria a las asambleas generales se realice por medio de publicación en el sistema electrónico de la Secretaría de Economía, quince días antes de la fecha acordada para la asamblea o con la antelación que fije el contrato social, además, ordena poner a disposición de los accionistas durante este periodo, el informe a que se refiere el enunciado general del artículo 172, como expresa este artículo, los estados financieros y sus notas deberán ser veraces y precisos, mostrando con exactitud el estado económico de la compañía (LGSM, 2018).

- 5. Celebración de la Asamblea General Ordinaria de accionistas para el decreto de dividendos y demás asuntos señalados en el artículo 181 de la LGSM.

- 6. Pago de dividendos con cheque a nombre del socio o accionista, o transferencia electrónica a cuenta de la persona a cuyo nombre se encuentre el título accionario y que aparezca en el libro de registros de accionistas como tenedor del mismo, como plantea el artículo 76, fracción XI, inciso a), de la LISR.

- 7. Proporcionar comprobante fiscal en el que señale su monto, la retención (en su caso), así como si éstos provienen de la Cuenta de Utilidad Fiscal Neta (Cufin) o si se trata de los dividendos pagados a que se refiere el artículo 10 de la LISR. Debiendo entregarla cuando se efectúe el pago, teniendo en cuenta al artículo 76, fracción XI, inciso b), de la LISR.

Todo lo anterior en materia societaria y adentrando un poco en materia fiscal, no obstante, es importante resaltar que existe también un tipo de sociedad mercantil, de tipo sociedad anónima, que además es bursátil, es decir que cotizan en la BMV, cuyos principales ordenamientos son la Ley del Mercado de Valores y el Código de Principios y Mejores Prácticas de Gobierno Corporativo, es importante tomar en cuenta que mientras la sociedad anónima es regulada por la LGSM, la sociedad anónima bursátil la obedece de manera supletoria.

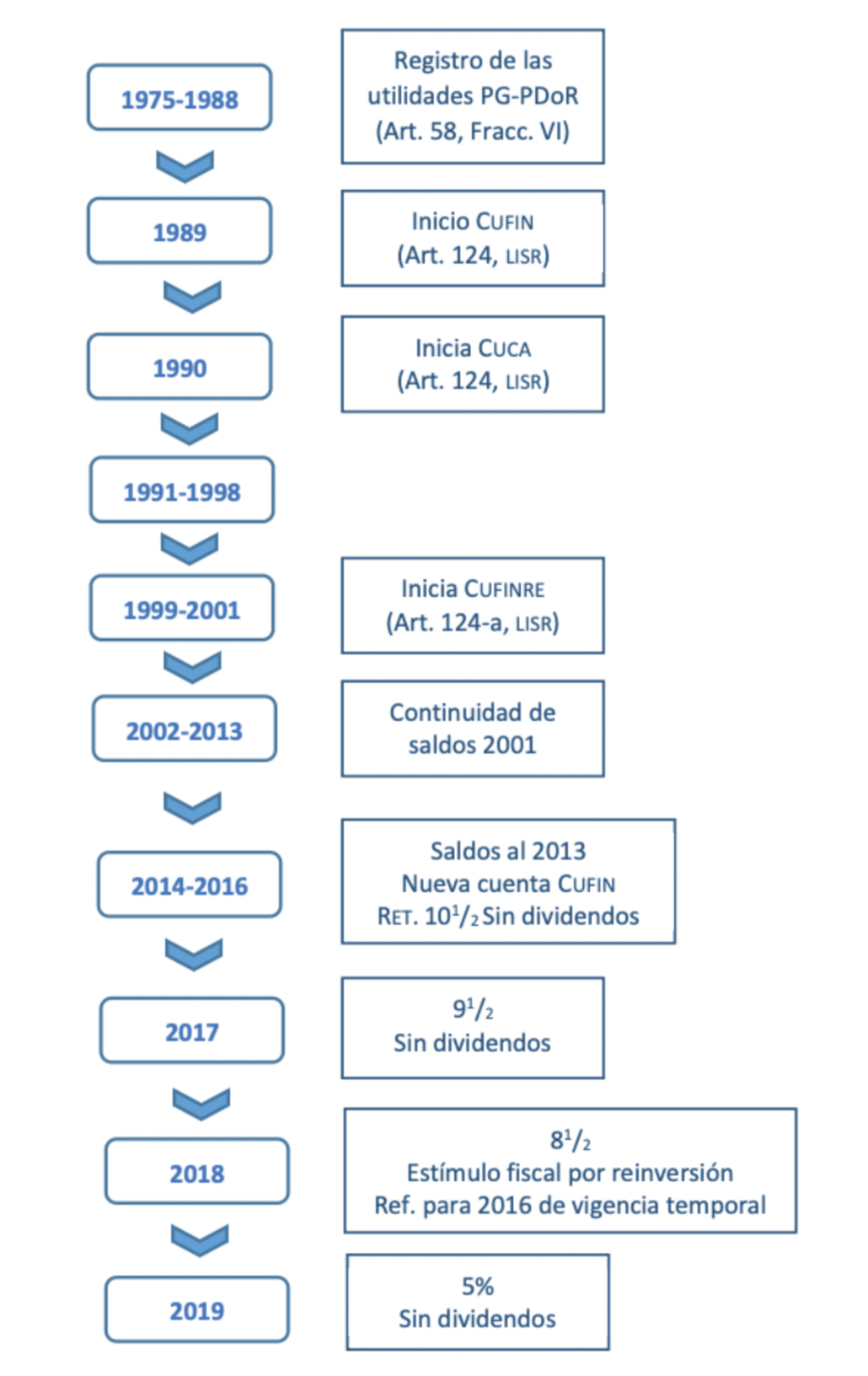

Como antecedente del impuesto sobre dividendos en México, éste encuentra su origen en la denominada Ley del Centenario, de 1921, esta ley estableció una contribución extraordinaria pagadera en una sola exhibición y por única vez al fisco, fue expedida por decreto el 20 de julio de 1921 y se trataba de un impuesto cedular que gravó los ingresos cuya fuente de riqueza se ubicara en territorio nacional, sin importar si los contribuyentes fueran mexicanos o extranjeros. El impuesto por la distribución de dividendos se ubicaba en la cédula cuarta donde la cuota variaba del 1% al 4%, era un sistema dual ya que gravó de manera separada sobre los ingresos o ganancias particulares de empresas y de las personas, su vigencia fue de un mes y el pago se realizó durante la primera quincena de septiembre de 1921 mediante la cancelación de estampillas emitidas para este fin (Ley del Centenario, 1921). Más adelante, durante 1932 y 1948 surgieron leyes complementarias a la LISR con diversos propósitos, como la Ley del Impuesto al Superprovecho del 27 de diciembre de 1939. Posteriormente diversos cambios siguieron en el número de cedula y porcentaje aplicable, hasta que el 31 de diciembre de 1964 se publicó la ley de 1965, la cual estuvo en vigor durante dieciséis años, en ella se abandona el sistema cedular. La LISR de 1965 constaba de dos títulos, uno para las empresas y otro para las personas físicas. El artículo 19, fracción V, textualmente expresaba: “No serán ingresos acumulables los dividendos pagados por toda clase de sociedades que operen en el país y por las mexicanas que operen en el extranjero” (Ley del Impuesto Sobre la Renta, 1964, Art.19). Por otro lado, el artículo 74, penúltimo párrafo, que correspondía al Capítulo del impuesto sobre productos o rendimientos del capital, dirigido por una parte a las personas físicas al gravar dichos ingresos (de acuerdo al monto le era aplicable una tarifa que iba del 15 o 17.5 hasta el 20%), y por otra parte las empresas, obligadas a retener dicho impuesto y controlando a través de una cuenta acumulativa de las entregas que realizaran a los socios por cada año y si el pago era en especie, el causante debía proveer de fondos a la sociedad para el pago del impuesto (Ley del Impuesto sobre la Renta, 1964). Como lo menciona en su tesis de grado María del Carmen Arteaga, “la ley de 1965 dio lugar a innumerables situaciones no previstas, razón por la que el sistema de dividendos, en lo sucesivo, habría de ser motivo de los más diversos y complejos cambios” (Arteaga Alvarado, 1992, p. 191), uno de estos cambios importantes fue la reforma al artículo 73 de la LISR, de 1971, donde se amplía la base del impuesto con la adición de la fracción IV “Dividendos fictos o presuntos”, que sin ser un dividendo, para fines fiscales si lo son. Actualmente, esta ficción jurídica se encuentra contenida en el artículo 140 de la LISR al plantear seis supuestos que también se consideran dividendos o utilidades distribuidos. Aunque no serán tema central de este estudio. Continuando con estos antecedentes, desde 1975 hasta 1988 la LISR, en el artículo 58, fracción IV, establecía la obligación para las empresas de llevar registro de las utilidades generadas cada año, así como su distribución o capitalización. Y fue a partir de 1989 con la modificación al artículo 124 que se añade un concepto indispensable, la “Cuenta de Utilidad Fiscal Neta (CUFIN)” cuyo saldo inicial comprendía los registros de 1975 a 1988, los lineamientos para su cálculo se encontraban en el artículo 11° transitorio. “Esta cuenta representa las utilidades acumuladas generadas por las empresas por las cuales ya se pagó el ISR y, por tanto, con el derecho a ser distribuidas entre los socios o accionistas sin que se cause impuesto por su distribución” (Pérez Chavez & Fol Olguín, 2014, p.13). El artículo 77, primer párrafo, de la LISR indica que su saldo está compuesto por la adición de la utilidad fiscal neta (Ufin) de cada ejercicio, los dividendos o utilidades percibidos de otras personas morales residentes en México y los ingresos dividendos o utilidades sujetos a regímenes fiscales preferentes (Refipres), su saldo lo disminuyen los dividendos o utilidades pagados y las utilidades distribuidas por reducción de capital o liquidación, cuando su saldo provenga de Cufin (Ley del Impuesto Sobre la Renta, 2019).

Figura 1

Elaboración propia con base en la Ley del Impuesto Sobre la Renta vigente en los años 1989, 2002, 2014 y 2019.

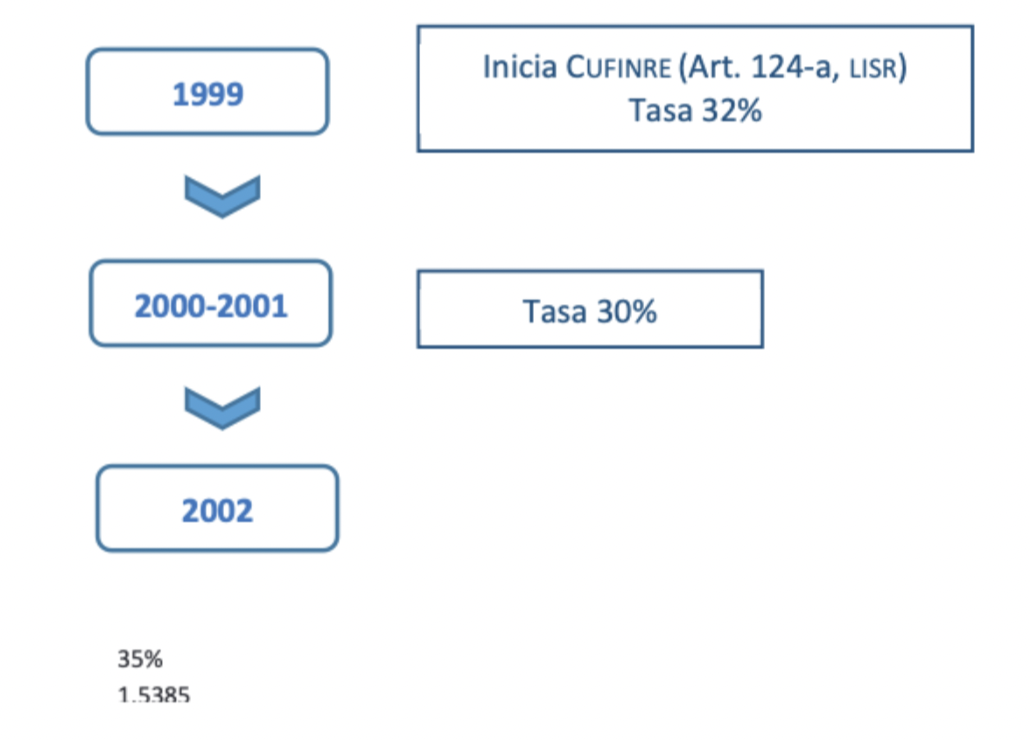

La figura 1 ilustra los cambios más representativos de dicha cuenta, con marcados cortes producto de diversas reformas o adiciones a la ley, como la adición del artículo 124A en 1999, que introduce la Cuenta de Utilidad Fiscal Neta Reinvertida (Cufinre). El importe de esta cuenta representa, en palabras de José Pérez Chávez y Raymundo Fol Olguín, “las utilidades reinvertidas por la persona moral de los ejercicios de 1999 a 2001, sobre las cuales existe un impuesto diferido por pagar al momento en que se distribuyan dividendos o utilidades provenientes del saldo de dicha cuenta” (Pérez Chavez & Fol Olguín, 2014, p. 87). Este diferimiento consistió en un 3% para el ejercicio de 1999 y del 5% para los años 2000 y 2001, la tasa corporativa de aquel entonces era del 35% pero se tenía la opción en tanto las utilidades fueran reinvertidas de efectuar el cálculo sobre tasas del 32% o 30%, respectivamente.

La figura 2 ilustra los periodos mencionados, así como la tasa y el factor de piramidación durante esos periodos.

Figura 2

Elaboración propia con base en la Ley del Impuesto Sobre la Renta vigente en los años 1999, 2000, 2001 y 2002.

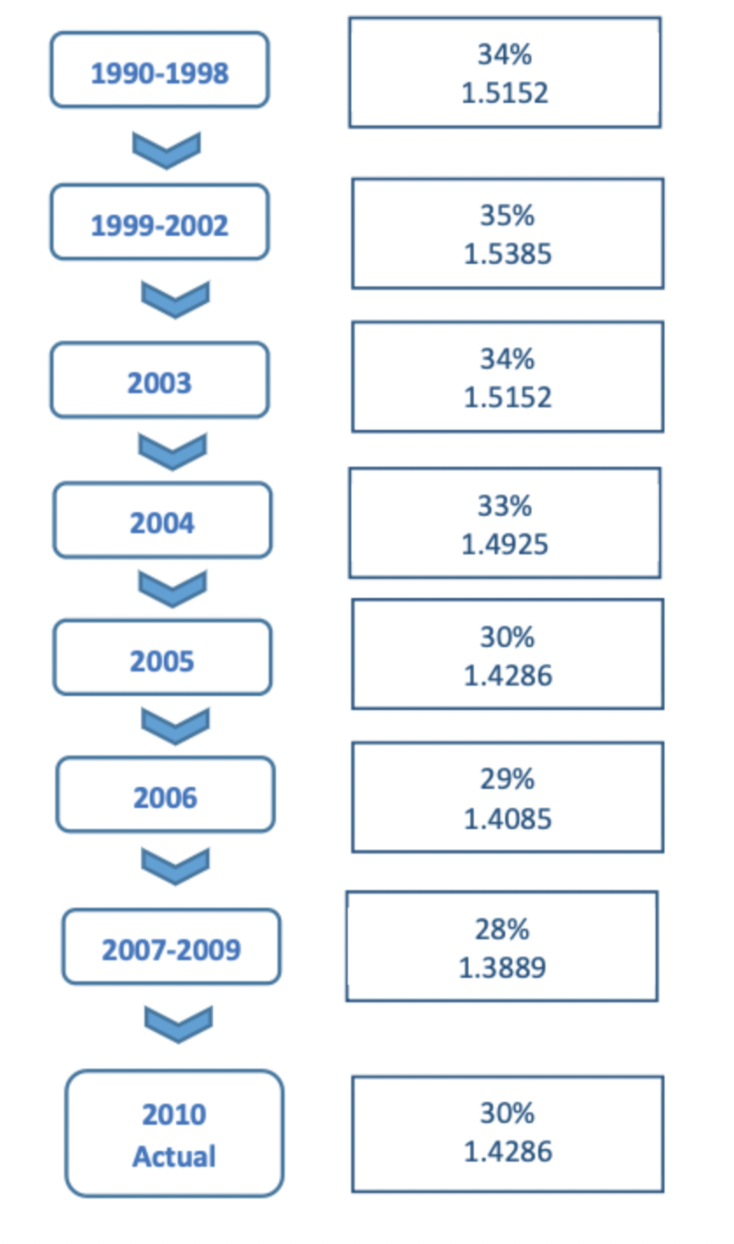

Hasta el año 2013, como planteó el ejecutivo en la exposición de motivos de la Reforma a la Ley del Impuesto Sobre la Renta del 2014, “La Ley del ISR vigente regula el tratamiento fiscal aplicable a la distribución de los dividendos o utilidades. Esta distribución puede provenir de la Cuenta de Utilidad Fiscal Neta (Cufin) o de la Cuenta de Utilidad Fiscal Neta reinvertida (Cufinre) o bien de ninguna de las dos cuentas. Las personas físicas que reciben ingresos por dividendos distribuidos por personas morales residentes en México, los acumulan de forma piramidada a sus demás ingresos y acreditan el impuesto pagado a nivel de la sociedad que distribuye dichos dividendos en su declaración anual del ISR” (Congreso de la Unión, LXII Legislatura, 2013, p. XXXI). La piramidación mencionada en el párrafo anterior es un cálculo inverso que permite adicionar el Impuesto Sobre la Renta (ISR) al dividendo o utilidad distribuida, de conformidad con el primer párrafo del artículo 10| de esta ley. De modo que cuando la tasa corporativa es del 30% como en la actualidad, el factor será 1.4286, resultado de dividir 100 entre 70, o 30 entre 70, y añadir la unidad (Ley del Impuesto Sobre la Renta, 2019). La figura 3 muestra los factores de piramidación con base en las diferentes tasas de ISR de 1990 a la actualidad.

Figura 3

Elaboración propia con base en la Ley del Impuesto Sobre la Renta vigente en el periodo 1990-2019.

Como se ha mencionado, el tercer párrafo del artículo 10|° de la LISR precisa que “No se estará obligado al pago del impuesto a que se refiere este artículo cuando los dividendos o utilidades provengan de la Cuenta de Utilidad Fiscal Neta que establece la presente Ley” (Ley del Impuesto Sobre la Renta, 2019, Art.10). Como consecuencia, si su distribución no proviene de Cufin, la empresa está obligada al pago del impuesto corporativo correspondiente, a una tasa del 30%. La legislación mexicana hace referencia constantemente a los conceptos de “dividendos”, “utilidad” o “utilidades distribuidas”, por lo que respecta a la utilidad distribuida, la define el artículo 78 de la LISR, que refiere a la reducción de capital, como forma de retribución para los accionistas y el cálculo a efectuar (fracciones I y II), a efectos de determinar si con motivo de dicha reducción se están retirando también utilidades, considerando el saldo de la Cuenta de Capital de Aportación (Cuca) para ello, y de ser así, si estas utilidades que se están distribuyendo ya pagaron el impuesto corporativo o no, si provienen de Cufin no generarían un impuesto a cargo, pero de no ser así, se aplicaría al monto de la utilidad distribuida (piramidada), la tasa corporativa del 30%. En palabras de José Pérez Chávez y Raymundo Fol Olguín, la Cuenta de Capital de Aportación (Cuca) constituye “el valor presente de las cantidades aportadas por los socios, para ser consideradas en el caso de reducción de capital o liquidación de la sociedad, a efecto de determinar la existencia o no de dividendos en dicha reducción o liquidación” (Pérez Chavez & Fol Olguín, 2014, p. 49).

La Cuca, se adiciona con las aportaciones de capital de sus socios, las primas netas por suscripción de acciones y disminuye por las reducciones de capital que se efectúen, no se incluirán en esta cuenta: 1. La reinversión o capitalización de utilidades, 2. Cualquier otro concepto que conforme el capital contable de la persona moral, 3. Reinversiones de dividendos o utilidades en aumento de capital (dentro de los 30 días siguientes a su distribución) (Ley del Impuesto Sobre la Renta, 2019).

Otra manera en la que un accionista podría obtener ingresos por ganancias de capital es a través de la venta de las acciones que posee de una empresa, es decir, vender una parte de su patrimonio. En este supuesto es importante considerar que la persona sujeta del impuesto es el enajenante, que, al igual que el adquiriente, puede ser una persona física nacional, persona moral nacional o una persona física o moral residente en el extranjero. En función del tipo de inversionista, la LISR regula la determinación del impuesto, artículos 126, 24 o 161, respectivamente. No obstante, la ley también considera otras características, como el plazo de tenencia de las acciones (12 meses o superior a dicho plazo), la residencia de la emisora (en territorio nacional o en el extranjero) y si las acciones son enajenadas o no en las bolsas de valores o mercados de derivados (Ley del Impuesto Sobre la Renta, 2019). Es importante resaltar que hasta el ejercicio 2013 la venta de acciones a través de la Bolsa podría estar exenta del impuesto sobre la renta de conformidad con el artículo 109, fracción XXVI, de la LISR, vigente hasta 2013.

Como es de observarse, a través de los años el procedimiento para el cálculo y regulaciones por la distribución de dividendos o utilidades ha sufrido cambios importantes. Sin duda, uno de los más relevantes en la actualidad se encuentra en la Reforma a la Ley del Impuesto Sobre la Renta vigente a partir del año 2014, ya que se introducen cuatro cambios sustanciales:

- 1.

Impuesto adicional del 10% sobre dividendos o utilidades distribuidas:

La reforma agrega en el segundo párrafo del artículo 140, y las fracciones I y IV del artículo 164 de LISR que, como adición a este tratamiento fiscal, a partir del ejercicio 2014, las personas físicas que reciban dividendos de personas morales residentes en México, estarán sujetos a un impuesto adicional por una tasa del 10% el cual será retenido por la persona que distribuya el dividendo y se considerará DEFINITIVO. Mediante el artículo Noveno Transitorio, fracción XXX, del Decreto por el que se expidió la nueva LISR, se señaló que sólo se aplicaría a utilidades generadas a partir del ejercicio 2014, pero obliga desde entonces a mantener la Cufin con las utilidades generadas hasta el 31 de diciembre de 2013 e iniciar otra Cufin con las utilidades generadas a partir del 1o. de enero de 2014 al enfatizar: “Cuando las personas morales o establecimientos permanentes no lleven las dos cuentas referidas por separado o cuando éstas no identifiquen las utilidades mencionadas, se entenderá que las mismas fueron generadas a partir del año 2014” (Decreto por el que se expide la Ley del Impuesto sobre la Renta, 2013, Art. 9° transitorio, fracción XXX)

- 2.

Incremento a la tarifa máxima

aplicable para personas físicas al 35%.

La ley establece que las personas físicas que reciban pago de dividendos o utilidades distribuidas deberán acumularlas a sus demás ingresos en su declaración anual. Como opción, se plantea que las personas físicas podrán acreditar el impuesto pagado por la persona moral que distribuyó el dividendo (Ley del Impuesto Sobre la Renta, 2019).

El artículo 9° de la LISR establece que la tasa de la persona moral es del 30% por tanto, ahora existe una carga adicional para los accionistas cuyos ingresos se ubiquen en la tarifa máxima que a raíz de esta reforma es del 35%, por lo que existiría un diferencial del 5% entre la tasa del 30% al que están sometidas las personas morales versus la tarifa máxima del 35% de las personas físicas (accionistas) cuando los ingresos sean de $3’000,000.01 en adelante.

- 3.

Límite de deducciones personales.

Como señala el artículo 152 de la LISR, la tarifa se aplica a la base gravable que es la cantidad que resulta de restar a los ingresos de las deducciones autorizadas y a ese resultado el haber disminuido las deducciones personales del artículo 151. El Ejecutivo, en su exposición de motivos para esta reforma, hizo mención de un incremento en las deducciones personales del 270% en los periodos 2003 al 2011, manifestó lo siguiente:

“Ante este escenario, con el fin de incrementar la recaudación, mejorar la distribución de los beneficios tributarios y dar mayor progresividad al ISR de las personas físicas, se propone a esa Soberanía limitar el monto máximo de las deducciones personales realizadas por una persona física al año a la cantidad que resulte menor entre el 10% del ingreso anual total del contribuyente, incluyendo ingresos exentos, y un monto equivalente a dos salarios mínimos anuales correspondientes al área geográfica del Distrito Federal. (Congreso de la Unión, LXII Legislatura, 2013, p. LXI).

Finalmente, el texto de ley actual establece:

El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo, no podrá exceder de la cantidad que resulte menor entre cinco salarios mínimos generales elevados al año, o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto (Ley del Impuesto sobre la Renta. Diario Oficial de la Federación. Art. 151, último párrafo. 09 de diciembre de 2019. México).Como señala el artículo 152 de la LISR, la tarifa se aplica a la base gravable que es la cantidad que resulta de restar a los ingresos de las deducciones autorizadas y a ese resultado el haber disminuido las deducciones personales del artículo 151. El Ejecutivo, en su exposición de motivos para esta reforma, hizo mención de un incremento en las deducciones personales del 270% en los periodos 2003 al 2011, manifestó lo siguiente:

“Ante este escenario, con el fin de incrementar la recaudación, mejorar la distribución de los beneficios tributarios y dar mayor progresividad al ISR de las personas físicas, se propone a esa Soberanía limitar el monto máximo de las deducciones personales realizadas por una persona física al año a la cantidad que resulte menor entre el 10% del ingreso anual total del contribuyente, incluyendo ingresos exentos, y un monto equivalente a dos salarios mínimos anuales correspondientes al área geográfica del Distrito Federal. (Congreso de la Unión, LXII Legislatura, 2013, p. LXI).

Finalmente, el texto de ley actual establece:

El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo, no podrá exceder de la cantidad que resulte menor entre cinco salarios mínimos generales elevados al año, o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto (Ley del Impuesto sobre la Renta. Diario Oficial de la Federación. Art. 151, último párrafo. 09 de diciembre de 2019. México).

- 4.

Nuevo régimen de ingresos por la

enajenación de acciones en Bolsa de Valores.

A raíz de la reforma fiscal del año 2014, dentro de la LISR se adicionó una segunda sección al Capítulo IV de los Ingresos por Enajenación de Bienes, para incluir el régimen de la Enajenación de Acciones en Bolsa de Valores, comprendido por el artículo 129, el cual regula a las personas físicas nacionales, y con el artículo 161, para las personas físicas extranjeras. Así, quienes reciban ingresos por este concepto, sean nacionales o extranjeros, están obligadas a pagar un impuesto cedular del 10% considerado como pago definitivo, cuando hasta el año 2013 podrían estar exentos del ISR de conformidad con el artículo 109, fracción XXVI (Ley del Impuesto Sobre la Renta, 2019).

El universo a estudiar fueron las grandes empresas de México; la población, las 139 empresas listadas en la Bolsa Mexicana de Valores que en el mercado de capitales emiten acciones, y la muestra fueron 35 de ellas que conforman el Índice de Precios y Cotizaciones (IPC) un indicador que permite conocer el mercado mexicano.

Esta fase del estudio se enfocó en identificar algún patrón respecto al pago de dividendos frente a la entrada en vigor de la reforma fiscal del año 2014. Por tal motivo se elaboró un panel de datos considerando como variable los dividendos pagados por acción de las empresas que conforman el IPC durante el periodo 2012-2016, la información sobre el pago de dividendos por acción se tomó de los reportes anuales de las emisoras por ser la fuente de información pública y oficial de dichas organizaciones. En ese sentido, solo se incluyeron en la muestra a 25 empresas del IPC, que son las que si mostraron información publicada o que si se pudo encontrar, por lo que se tuvo que eliminar a 10 empresas. La razón básica para la selección de este periodo fue evitar sesgos en los resultados, a fin de obtener una muestra con las características requeridas para este estudio. En ese sentido las empresas excluidas fueron:

- 1. Banco del Bajío (BBAJIO), la empresa fue listada el 08-jun-2017, no se cuenta con la información requerida.

- 2. Cemex, no ha pagado dividendos durante el periodo analizado.

- 3. Becle (Cuervo), la empresa fue listada el 09-feb-2017, no se cuenta con la información requerida.

- 4. Grupo Elektra (Elektra), reportó pérdidas desde el año 2012 al 2016

- 5. Infraestructura Energética Nova (IENova), presenta información en moneda extranjera (USD).

- 6. Coca-Cola Femsa (KOF), no fue posible recabar información de ejercicios anteriores al año 2015.

- 7. Genomma Lab Internacional (LAB), nunca ha pagado dividendos.

- 8. Orbia Advance Corporation (Orbia), antes Mexichem presenta información en moneda extranjera (USD).

- 9. Promotora y Operadora de Infraestructura (Pinfra), no ha pagado dividendos durante el periodo analizado.

- 10. Regional (R), la empresa fue listada el 23 de abril del 2018, no se cuenta con la información requerida.

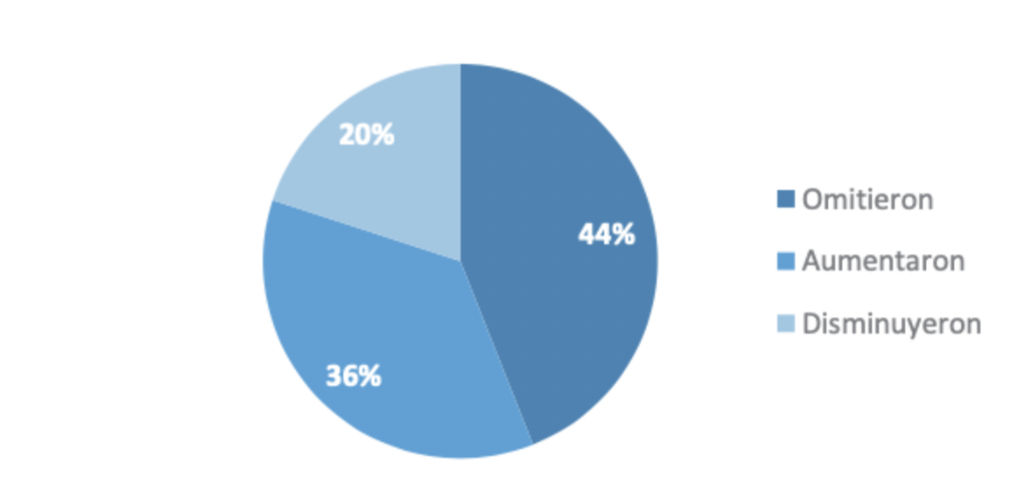

La tabla 1 muestra los dividendos pagados por acción de las 25 emisoras analizadas, incluyendo el sector al que pertenece cada una. La figura 6 muestra el comportamiento corporativo frente a la Reforma del 2014; empresas que omitieron, aumentaron o disminuyeron el pago de dividendos.

Dividendos pagados por acción empresas del IPC 2012-2016

Elaboración propia con base en datos obtenidos de los informes anuales de las emisoras de la BMV.

La tabla 1 muestra la cantidad de pesos pagados por acción expresados en pesos, de cada una de las emisoras objeto de estudio, en la tabla se puede observar lo siguiente:

- 1. Sector al que pertenece la emisora, lo que permite ver cómo está conformado el IPC de la Bolsa Mexicana de Valores.

- 2. El importe pagado en pesos por acción de cada una de las emisoras en cada uno de los años que se utilizó como periodo de tiempo en los cuales se encuentra el año en que entró en vigor la reforma fiscal.

- 3. En el periodo de análisis se muestra un comportamiento en los dividendos pagados de las emisoras del año 2012 al 2013 con aumento de los mismos a excepción de Alfa, Bolsa, GMexico, Gruma y Peñoles, esto pudo haber sido una estrategia, ya que al enterarse de la reforma fiscal, decidieron adelantar el pago de dividendos y así esperar la publicación de dicha ley y visualizar su efecto en los años posteriores.

- 4. Un dato importante que se observa en la tabla de análisis de la muestra, es que en el año 2014, casi todas las emisoras no realizaron el pago de los dividendos, lo que de alguna manera confirma el punto anterior, solo algunas empresas como: Bolsa, BSMX, GCarso, GFinbur, GFNorte, GMexico, Peñoles, Walmex, continuaron con el pago, pero en cantidades menores a lo decretado en los años anteriores.

- 5. Para el año 2014, también se puede observar que las emisoras AMX, GAP, Kimber, OMA, Vesta mantuvieron el mismo nivel de pago hasta el año de la entrada en vigor de la reforma.

- 6. Por otro lado, empresas como AMX, GAP y Walmex no solo mantuvieron su política de pago de dividendos, sino que además incrementaron dicho pago hasta el año 2014.

- 7. Para los años 2015 y 2016, se observa que las empresa retomaron el pago de dividendos, algunas de ellas incluso incrementaron el pago en relación con años anteriores como: AC, Alsea, GAP, GCarso, Gentera, Kimber, Vesta y Walmex.

- 8. Otra empresa que muestra datos interesantes es Gruma, ya que esta empresa nunca había declarado el pago de dividendos, pero tras el anuncio de la reforma fiscal, inicio el pago de los mismos el año 2014

- 9. Como se puede observar, los datos arrojados por los reportes anuales de las emisoras en cuestión, muestran que el comportamiento en el pago de dividendos fue una reacción a la reforma fiscal del 2014 y por consecuencia las empresas diseñaron estrategias fiscales en función de aminorar el impacto de gravar los dividendos.Como se puede observar, los datos arrojados por los reportes anuales de las emisoras en cuestión, muestran que el comportamiento en el pago de dividendos fue una reacción a la reforma fiscal del 2014 y por consecuencia las empresas diseñaron estrategias fiscales en función de aminorar el impacto de gravar los dividendos.

Figura 1

Elaboración propia con base en datos obtenidos de la página web de la Bolsa Mexicana de Valores.

La figura 1 muestra que el 44% de las empresas analizadas (11 empresas) omitieron el pago de dividendos en el año 2014, el 20% (5 empresas) disminuyó el pago de dividendos respecto a un ejercicio previo (2013) y el 36% (10 empresas) aumentaron el pago de dividendos en el año en el que entró en vigor la Reforma Fiscal a la LISR en 2014.

Con base en la información los resultados indican que:

En su mayoría, las empresas que omitieron el pago de dividendos en 2014 y aquellas que disminuyeron el monto pagado, adelantaron o pagaron un dividendo adicional en 2013, aumentando de manera considerable el pago de dividendos durante ese año. La teoría de la preferencia fiscal (Elton & Gruber, 1970) sugiere que las empresas actúan en respuesta a los cambios en la tributación a los dividendos para reducir la carga fiscal de sus accionistas, los resultados muestran que el 64% reaccionó conforme a esta teoría.

Respecto a las empresas que aumentaron el pago de dividendos en el año de la Reforma pese a la carga fiscal que supuso, la evidencia empírica obtenida, como se mencionó en el diseño metodológico, la muestra se limitó a empresas mexicanas integrantes del Índice de Precios y Cotizaciones (IPC) que en el mercado de capitales emiten acciones, por tanto, los resultados responden a condiciones especiales, como la valoración del mercado, el gobierno corporativo y otros factores que limitan el alcance de este estudio. Sin embargo, podemos concluir:

La entrada en vigor de la Reforma Fiscal del año 2014 introdujo cambios sustanciales respecto a la tributación por la distribución de dividendos o utilidades. A través de esta tesis se identificaron los cambios impositivos más relevantes producto de esta reforma, se dio a conocer la influencia de los impuestos en relación con las políticas de dividendos de las empresas de la muestra analizada Esta investigación comprueba que las políticas de dividendos de las empresas de la muestra fueron modificadas a raíz de los cambios impositivos a los dividendos y utilidades distribuidas del año 2014. Encuentra que para empresas con una alta concentración de la propiedad el anuncio de la reforma influyó en el movimiento temporal de los pagos de dividendos regulares, pero que esta reacción no fue la única se debe precisamente a una reacción adversa frente a la reforma del año 2014, con la finalidad de reducir la carga fiscal de sus accionistas. No obstante, esta modificación fue temporal.

Figura 1

Elaboración propia con base en la Ley del Impuesto Sobre la Renta vigente en los años 1989, 2002, 2014 y 2019.

Figura 2

Elaboración propia con base en la Ley del Impuesto Sobre la Renta vigente en los años 1999, 2000, 2001 y 2002.

Figura 3

Elaboración propia con base en la Ley del Impuesto Sobre la Renta vigente en el periodo 1990-2019.

Dividendos pagados por acción empresas del IPC 2012-2016

Elaboración propia con base en datos obtenidos de los informes anuales de las emisoras de la BMV.

Figura 1

Elaboración propia con base en datos obtenidos de la página web de la Bolsa Mexicana de Valores.