Resumen: La pandemia por Covid-19 es un enorme reto que seguirá poniendo a prueba hasta a las economías más inteligentes y eficientes del mundo. Sin embargo, en un país en vías de desarrollo como México, las repercusiones en la economía suponen un impacto aún mayor. El presente trabajo analiza la coyuntura financiera de nuestro país para explicar, mediante una investigación documental, si la variable Covid-19 durante el 2020 ha sido capaz de impactar negativamente en el ya de por sí desfavorable crecimiento económico, de forma tal que pueda ralentizarse aún más su recuperación frente al escenario mundial.

Palabras clave: Análisis económico, Análisis financiero, México, Covid-19, Coronavirus, 2020, PIB.

Abstract: The Covid-19 pandemic is a huge challenge that will continue to test even the smartest and most efficient economies in the world. However, in a developing country as Mexico, the repercussions on the economy will have an even greater impact. This paper analyzes the Mexican financial situation, to explain, through a desk research, if the variable Covid-19 during 2020 has been able to negatively impact the already unfavorable economic growth, in such a way that it can further slow down its recovery on the world stage.

Keywords: Economic analysis, Financial analysis, Mexico, Covid-19, Coronavirus, 2020, GDP.

Análisis coyuntural financiero de México durante el año 2020

Financial conjunctural analysis of Mexico during 2020

Recepción: 29 Diciembre 2020

Revisado: 20 Enero 2021

Aprobación: 01 Febrero 2021

Publicación: 14 Mayo 2021

En el imaginario colectivo nacional, México es un país privilegiado debido a la abundancia en territorio, recursos naturales, minerales, demográficos y petroleros con los que cuenta; así como por su localización estratégica que le permite tener salidas a dos de los océanos más grandes del mundo y ser vecino, a su vez, de la economía más poderosa del continente americano. Lo anterior pese al saqueo español hace más de quinientos años y al ineficiente manejo de los energéticos por parte del gobierno, hecho que ha disminuido la capacidad de impulsar el crecimiento económico. En consecuencia, si desde una postura clásica se considera que los recursos productivos son insumos destinados a la producción de bienes y servicios para la generación de riqueza, no es de extrañar que los mexicanos afirmemos –al menos entre nosotros–, que México es una nación rica y próspera.

Lo anterior no es del todo cierto, ni del todo falso. Aunque México es miembro de la Organización para la Cooperación y el Desarrollo Económico (ocde) y del G20, además de que recientemente ha firmado el t-mec junto con dos economías de élite, es evidente que nuestro país no ha sabido aprovechar su potencial al máximo. Lo anterior se debe, principalmente, a la falta de políticas públicas efectivas encaminadas al desarrollo económico y a la mitigación de los altos niveles de pobreza, corrupción e inseguridad que se viven en el país. García (2004) manifestó en su momento que si bien nuestra nación no es rica, ya se encuentra en vías de adquirir tal condición. Más recientemente, Puga (2020) detalló que México llegó a formar parte del top 10 de las economías más grandes del mundo entre 1999 y 2003 —e incluso alcanzó el 8° sitio durante el inicio del sexenio de Vicente Fox—, pero que poco a poco fue bajando del ranking hasta llegar a la posición número 15.

Efectivamente, ya se detectaba una tendencia negativa de crecimiento desde 2019 debido a una contracción de la economía global, a las tensiones comerciales entre Estados Unidos y China (González, 2020), a la incertidumbre causada por la falta de aprobación del t-mec –relacionada con nuevos aranceles por parte de la administración Trump–, y al cambio de sexenio en nuestro país (López-Dóriga, 2020). No obstante, si posteriormente se introduce la variable Covid-19 en la ecuación, se puede asumir con suma facilidad que nuestro país enfrentará retos aún mayores en la búsqueda del bienestar económico; condenándolo a seguir manteniendo –e incluso aumentando– una población con altos índices de pobreza y desigualdad social durante el presente y el futuro inmediato.

Y no sólo eso. Si se afirma que México obtuvo la posición 16° del ranking económico mundial a finales de la década de los 80 (Puga, 2020), se puede afirmar que la enfermedad por coronavirus terminará de socavar los esfuerzos realizados por más de treinta años en materia macroeconómica.

Considerando que la productividad, definida tradicionalmente como la maximización en el aprovechamiento de los recursos, suele relacionarse con el crecimiento económico, es fácil comprender que mientras nuestro país no logre aumentar la producción nacional respecto a la cantidad de insumos empleados, seguirá manteniéndose lejos de alcanzar los estándares de una nación desarrollada y próspera.

Por ello, el presente estudio analiza una serie de elementos macroeconómicos tales como las generalidades de la teoría económica y del mercado, los indicadores macroeconómicos”, los mercados y servicios financieros y la política monetaria y fiscal, para lograr una aproximación a la situación económica de México y explicar, mediante una investigación documental, si la variable Covid-19 ha sido capaz de impactar negativamente en el ya de por sí desfavorable crecimiento económico, de forma tal que pueda ralentizarse aún más su recuperación frente al escenario mundial.

Para definir el objeto de estudio de una forma más clara, se presenta el siguiente diagrama:

Elaboración propia con base en la literatura consultada.

Por lo anterior, el presente artículo pretende analizar la coyuntura financiera de México en la actualidad, para explicar mediante una investigación documental, si la pandemia por coronavirus –originada en Asia en diciembre de 2019 y propagada en nuestro país en marzo de 2020–, ha sido un factor relevante capaz de acelerar y profundizar aún más la tendencia negativa de crecimiento económico, dificultando en el corto y mediano plazo la ardua tarea de lograr un mejor posicionamiento en el escenario internacional.

¿La pandemia por coronavirus ha sido un factor relevante capaz de acelerar y profundizar aún más la tendencia negativa de crecimiento económico en México, dificultando en el corto y mediano plazo la ardua tarea de lograr un mejor posicionamiento en el escenario internacional?

El presente trabajo surge debido al interés personal por conocer el impacto y la trascendencia del Covid-19 en la ya debilitada economía mexicana. Si se considera que nuestro país enfrentó un fuerte estancamiento económico al cierre del ejercicio 2019 (Coll, 2020), no es de sorprenderse que el paso de la pandemia por el territorio nacional desencadenase un deterioro aún más profundo.

En primera instancia y dentro de la revisión de la literatura, se exploran a manera de preámbulo las generalidades de la teoría económica y del mercado, de forma tal que coadyuven a vincular las principales nociones económicas con la realidad acontecida durante el año 2020. Es decir, se relacionan los conceptos de la teoría Económica clásica –tales como el egocentrismo del hombre, la escasez de los factores productivos y la desigualdad de oportunidades–, con este evento disruptivo que ha puesto en tela de juicio el delgado equilibrio entre la interacción humana como motor económico, el correcto manejo y distribución de los recursos globales, y la capacidad de reacción y contención de los sistemas sanitarios internacionales. Posteriormente, se explica el impacto de la pandemia a través del estudio de los indicadores macroeconómicos, tales como los ciclos económicos, el producto interno bruto (pib), el mercado laboral y la inversión extranjera directa (ied). Por último, aunque no menos importante, se hace un breve análisis de los mercados y servicios financieros, así como de la situación en materia de política monetaria y fiscal, para después exponer los resultados y las conclusiones.

Se espera que el presente artículo pueda fungir como base para futuros trabajos de investigación, que favorezcan la adecuación de las estrategias económicas y las políticas públicas de cara al 2021. Sin embargo, aunque los resultados expuestos en este trabajo se proyectan a escala nacional, se sugiere que los datos sean tratados de forma exploratoria, debido a las condiciones sociales, culturales y económicas específicas de cada entidad.

Para dar perspectiva a este artículo, se considera fundamental definir la economía como el estudio los recursos productivos, los intercambios y la elección de alternativas óptimas para hacer frente a la escasez. Parkin & Loría (2010) amplían la noción y añaden que esta ciencia social no sólo estudia las elecciones que los individuos, las empresas y la sociedad hacen para enfrentar el fenómeno de la escasez, sino también todos aquellos incentivos que influyen en tales decisiones y las concilian.

Por otra parte, debido a que la economía suele confundirse con las finanzas al compartir componentes macroeconómicos orientados a la administración de los recursos –la ley de oferta y demanda, la política monetaria y la política fiscal–, es importante señalar que no son lo mismo. La economía, como ciencia madre, se relaciona de forma general con la producción y el consumo, mientras que las finanzas –que no pueden concebirse sin la teoría económica y el concepto de costo de oportunidad–, centran sus esfuerzos en el estudio de la gestión de activos, el análisis de los flujos de efectivo y la movilización de capitales.

Para adentrarse un poco más en la materia, es imposible comprender cabalmente a la economía sin introducir el trabajo de Adam Smith respecto a la búsqueda constante del interés personal sobre el interés social. Este dilema, mejor conocido como “El Conflicto Económico”, se fundamenta en el egocentrismo del hombre, en la escasez como principal característica de los factores productivos, y en la desigualdad de recursos, capacidades, habilidades y ventajas competitivas que se presentan tanto entre hombres y empresas –microeconomía–, como entre regiones y naciones –macroeconomía–. Tal disyuntiva es piedra angular de la teoría clásica de la economía y se aplica de forma gráfica dentro de la frontera de posibilidades de producción (FPP), y en las curvas de oferta, demanda y elasticidad.

Trasladando estos conceptos a la realidad, la teoría clásica se ilustra cuando Puga (2020) previó que, aunque la economía global iba a caer en la peor recesión desde la “Gran Depresión” de 1929 debido a las medidas de confinamiento para enfrentar la pandemia, la caída en la productividad impactaría en diferente medida a cada país, debido a sus estructuras económicas y a los incentivos utilizados por los gobiernos para mitigar el daño. De igual forma, el trabajo de “El Padre de la Economía” se ejemplifica con el hecho de que las medidas de confinamiento son útiles para atenuar el efecto de la pandemia en la sociedad, pese a que es imprescindible evaluar el costo de oportunidad –en términos del PIB, empleos perdidos, ingresos, capacidad productiva, y costos fiscales y sociales– para saber hasta qué punto deja de ser sostenible y económicamente viable la extensión de dichas medidas. En otras palabras, el beneficio marginal de prolongar el confinamiento puede llegar a ser positivo para la salud, a pesar de que cada día adicional, tal beneficio se vuelve menor. Por ende, y haciendo referencia en cierta medida al trabajo de Rousseau, en este momento de desestabilización económica es imprescindible la intervención de las autoridades para lograr conciliar el interés personal con el social.

Por otra parte, siguiendo ahora con la concepción anglosajona de “interés social”, el principal objetivo de la economía es la concordancia de los intereses mutuos para lograr beneficios económicos a ambas partes, a través del ya tan conocido equilibrio de mercado; y es por ello, quizá, que esta ciencia social suele ser utilizada como una herramienta política. De ahí que sea fácil comprender lo anterior con la ley de oferta y demanda: la cantidad ofertada –que representa la postura del productor– tiende a incrementarse a mayor sea el precio de un bien en cuestión; mientras que la demanda –representada por la postura del consumidor– manifiesta un efecto inverso: cuanto más alto sea su precio, menor será la cantidad demandada.

Se entiende por indicadores macroeconómicos todos aquellos índices, cifras o datos que permiten entender la economía de una región o país en particular. Según señala Heath (2012), pueden provenir de encuestas, censos o registros administrativos; se presentan en unidades de valor, de volumen o de otro tipo, y cobran relevancia al momento de ser analizados o comparados entre sí a lo largo del tiempo.

En nuestro país, dichos indicadores son generados y estudiados principalmente por el Instituto Nacional de Estadística y Geografía (inegi), el Banco de México (Banxico), la Secretaría de Hacienda y Crédito Público (shcp), Pemex y la Secretaría del Trabajo y Previsión Social (stps).

Entre los principales indicadores macroeconómicos se encuentran los ciclos económicos, el producto interno bruto (pib), el mercado laboral, las tendencias de ahorro e inversión, la balanza comercial, la inversión extranjera directa (ied), el tipo de cambio y la inflación. No obstante, debido a la complejidad y extensión de dichos indicadores, el presente artículo se centra en el pib y enuncia brevemente aquellos imprescindibles para el desarrollo del presente trabajo.

Si se analiza el indicador coincidente que proporciona el inegi (2020) a través de su “Reloj de los Ciclos Económicos de México” a un corte reciente, se observa que tras haber alcanzado su punto más bajo en mayo de 2009 debido a la crisis inmobiliaria en Estados Unidos, la economía mexicana no experimentó grandes fluctuaciones hasta el comienzo de una nueva tendencia negativa en mayo de 2018.

Tal acontecimiento marcó el inicio de una recesión y de un nuevo ciclo económico que comenzó a tomar fuerza hasta convertirse en una contracción económica profunda, momento que curiosamente coincide con el inicio del mandato presidencial en 2019 debido a la incertidumbre generada ante el nuevo sucesor, el recorte en la inversión y el gasto público –a manera de estrategia política–, y el anuncio de una pandemia global que comenzaba a propagarse en China. Lo anterior cobra relevancia cuando López-Dóriga (2020) señala que la recesión económica es una característica común en los primeros años de gobierno, y esta suele acentuarse cuando un nuevo partido político entra al poder.

A pesar de que el pib es la medida más conocida y utilizada para comprender el tamaño y comportamiento de la actividad económica (Heath, 2012), ya que contabiliza el valor de todos los bienes y servicios finales producidos en un país (Parkin & Loría, 2010) generados por los factores de producción (Heath, 2012) durante un tiempo determinado –año, trimestre, mes– (Eggers, 2018) a través del ingreso y el gasto total (Parkin & Loría, 2010), este puede no ser correcto del todo. Lo anterior se debe, principalmente, a que su cálculo es trimestral y no considera factores importantes que también impactan en el bienestar económico de las personas, tales como la producción en el hogar, la economía subterránea, la salud, la esperanza de vida y la calidad del medio ambiente (Heath, 2012).

No obstante, independientemente de sus limitantes, dicho indicador procíclico y coincidente –considerado como “semirrezagado” por otros autores–, es indispensable para entender la situación económica y financiera de un país, puesto que mide la renta y el gasto total de la economía. Una tendencia negativa significa que el crecimiento del país está en declive; es decir, ha entrado en una recesión que podría convertirse en una contracción si la situación se prolonga. Una tendencia positiva, por su parte, refleja crecimiento y mayor grado de bonanza económica consecuencia de haber alcanzado la fase de recuperación o expansión.

Por ello, si el brote por coronavirus en nuestro país es una de las causas principales que profundizó la tendencia negativa de crecimiento iniciada en mayo de 2018, se asume que el pib debió contraerse durante 2020 de forma significativa. Para sustentar lo anterior, Puga (2020) pronosticó que debido a la pandemia la economía mexicana iba a disminuir a un billón 40 mil millones de dólares según el Fondo Monetario Internacional (fmi), siendo desplazada de la posición 15° a la 16° en el ranking mundial –logrando su peor posición desde 1989–. Por su parte, Banxico (2020) en su informe trimestral de abril a junio de 2020, mencionó que nuestro país enfrentaba un escenario difícil debido a que el brote por Covid-19 había impactado de forma negativa en la actividad económica y la inflación, generando una contracción profunda de la producción y una caída en la demanda agregada.

Además, si el pib es un indicador relativamente holístico de la economía de un país, se puede asumir que en promedio los sectores económicos de México mantuvieron tendencias negativas. Magaña (como se cita en Perales, 2020) mencionó que la caída más fuerte del pib fue ocasionada por el sector secundario, el cual llegó a un 12.6% en el tercer trimestre del 2020; no obstante, su caída fue más severa en comparación con las actividades terciarias a pesar de que estas últimas tuvieron una mayor participación respecto al desempeño del pib.

Por otro lado, aunque la pendiente negativa ya se ha logrado corregir en cierta medida, aún queda un largo camino para alcanzar una etapa de expansión que nos permita lograr un mejor posicionamiento económico a nivel global. Efectivamente, el fmi estimó que la economía mexicana se iba a desplomar un 9% durante 2020; una recesión dos veces más profunda que la de nuestro vecino del norte si se consideraba una contracción en el pib de Estados Unidos de un 4.3% (Puga, 2020).

Por su parte, Banxico (2020) también se pronunció al respecto mencionando que si bien la tendencia comenzó a mejorar tras la reactivación económica en mayo y junio de 2020 –luego de las fuertes caídas de marzo y abril–, los pronósticos de crecimiento para la economía global seguían siendo desfavorecedores debido a las posibilidades de rebrotes y de nuevos confinamientos, así como al hecho de que en julio y agosto del mismo año el dinamismo se perdió (Magaña como se cita en Perales, 2020). Es decir, si el desempeño del pib con datos al tercer trimestre del 2020 continuaba mostrando los efectos adversos de la pandemia (Magaña como se cita en Perales, 2020), no era de extrañar que el año 2020 se distinguiese por una fuerte contracción; mientras que 2021 se pudiera caracterizar por un crecimiento moderado (Banxico, 2020).

Posteriormente, durante el mes de agosto de 2020, Banxico (2020) presentó tres modelos para pronosticar el crecimiento económico de México, a pesar de haber puntualizado que existía un riesgo latente de que la actividad económica no siguiese los patrones descritos debido a la duración del confinamiento, la probabilidad de brotes adicionales, la disponibilidad de la vacuna y el hecho de que las reactivaciones económicas generaran oscilaciones en las curvas epidemiológicas. Para el escenario más optimista tipo “V”, la recuperación de junio de 2020 podría generar un repunte elevado y después continuar con una recuperación gradual; estimando un pib para 2020 de -4.6 a -8.8% y para 2021 entre 4.0 a 5.6%.

Ahora bien, para un escenario más neutral tipo “V” profunda, se pronosticó una mayor persistencia de la pandemia que favorecía la reactivación económica pero generaría una recuperación más lenta; en este caso el pib para 2020 sería de -8.8 a -11.3% y para 2021 entre 4.1 a 2.8%. Por último, para el modelo más pesimista tipo “U” que estaba relacionado con una intensificación de la pandemia, se estimó un pib de -8.3 a -12.8% y para 2021 entre -0.5 a 1.3%.

En consecuencia, una vez finalizado el año 2020 con datos del Banco Mundial (2021a) y Expansión (2021), en el presente trabajo se analizó la tasa de crecimiento del pib de 2020 respecto al año 2019 en miles millones de dólares a precios actuales. Los resultados fueron contundentes: se encontró un crecimiento negativo de -8.50% que cumplía con los modelos neutro y pesimista previamente pronosticados por Banxico (2020). Esta tasa de crecimiento del pib para 2020 se explica con mayor detenimiento en los “Resultados”.

El desempleo, conceptualizado por Eggers (2018) como la situación de las personas que buscan trabajo y no lo encuentran, representa un desajuste en el mercado laboral porque la oferta se vuelve mayor que la demanda. Por tanto, si se considera que el empleo es un elemento fundamental en la economía del país, una tasa de desempleo alta supone un grave problema porque afecta directamente al crecimiento económico –traducido en menor poder adquisitivo, menor gasto y por ende, menor ingreso gubernamental traducido en recaudación de impuestos–.

Ahora bien, es necesario señalar que la tasa de desempleo es un indicador macroeconómico contracíclico y coincidente/rezagado (Heath, 2012), mientras que la tasa de generación de empleo, al ser su contraparte, se vuelve proclíclica y adelantada. En consecuencia, si durante el año 2020 se generó una contracción en la economía, se asume que la tasa de desempleo debía mostrar una tendencia alcista; mientras que la tasa de generación de empleo, una propensión a la baja.

Lo anterior se demuestra cuando Banxico (2020) señaló que al término del año 2020 podría generarse una pérdida de entre 1,100 y 750 mil puestos de trabajo; mientras que Magaña (como se cita en Perales, 2020) mencionó que existía una tendencia a la baja en la generación de empleo formal desde 2018 hasta 2020, afectando en un 80% a los contratos permanentes y en un 20% los trabajos eventuales del empleo formal.

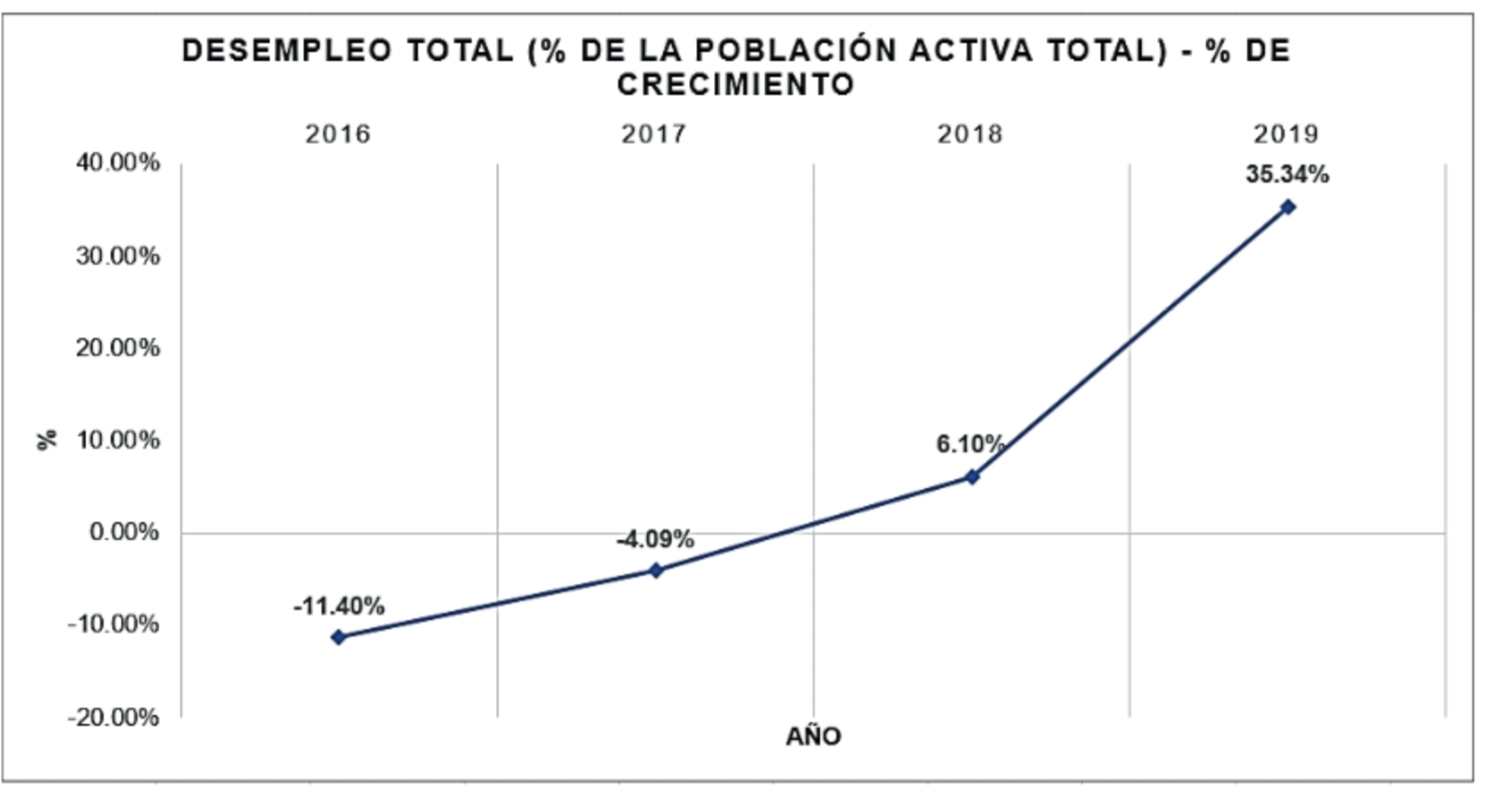

También para este indicador, una vez finalizado el año y con datos del Banco Mundial (2021b), se analizó dentro del presente estudio la tasa de crecimiento del desempleo para 2020 respecto a 2019. Los datos arrojaron una pendiente positiva representada por un 35.34% que alcanzó su máximo nivel en cinco años, demostrando así que la variable Covid-19 impactó negativamente en el mercado laboral de México. Esta tasa de crecimiento del desempleo para 2020 se estudia con mayor profundidad en los “Resultados”.

El indicador de inversión extranjera directa es cíclica y adelantada. Por ende, la tendencia negativa del ciclo económico debe ser paralela a la proyección de inversión extranjera. Para corroborar lo anterior, López-Dóriga (2020) menciona que desde 2019 la inversión privada había tenido una fuerte caída debido a la incertidumbre generada por la cancelación del aeropuerto de Texcoco y diversos contratos de exploración de Pemex, las disputas de contratos de gasoductos entre la cfe y empresas privadas, y al cese de múltiples proyectos inmobiliarios por la revisión de permisos y licencias, que se acentuó aún más a partir de la crisis sanitaria global.

No obstante, la ied en nuestro país comenzó a verse afectada a finales de 2018. Por ello, y anticipando una contracción profunda en la economía global, diversas compañías multinacionales de ti establecidas en México se vieron obligadas a trasladar diversos puestos operativos a países con menores costos productivos –tales como la India–; mientras que las posiciones estratégicas localizadas en países angloparlantes fueron reubicadas en naciones con mejores características de desarrollo respecto a las economías en vías de desarrollo, pero menores costos asociados –por ejemplo, China o Rumania–.

Debido a que la contracción económica del año 2020 generó altos niveles de incertidumbre, una tasa de interés históricamente baja y una fuerte caída entre la oferta de ahorro y la demanda de recursos, no es de sorprenderse que la Bolsa Mexicana de Valores (bmv) se haya desplomado. Al respecto, González (2020) señaló que la tendencia del Índice de Precios y Cotizaciones (ipc) de la bmv había sido desfavorable; en marzo de 2020 se registró una caída máxima de 24% y durante noviembre perdió 14% con respecto al inicio de año debido a la falta de incentivos por parte de las autoridades.

Pero no solamente el mercado bursátil fue afectado. De acuerdo con Magaña (como se cita en Perales, 2020) el precio sufrió una depreciación importante –por encima de los 25 pesos por dólar–, pero una vez que se dio a conocer el avance en la elaboración de las vacunas y los resultados de las elecciones en Estados Unidos, la moneda mexicana comenzó a apreciarse hasta los 20.62. A su vez, los tipos de cambio globales asociados con países que realizaban ensayos clínicos durante el desarrollo de las vacunas a mediados de 2020 –Rusia y Reino Unido– llegaron a ser menos volátiles que aquellos que fueron aquellos fuertemente afectados por la pandemia –tales como Italia, España, India, Brasil y México–.

En consecuencia, también se volvió difícil estimar la proyección de la paridad peso-dólar y de la mayoría de los tipos de cambio asociados a los países antes descritos durante los últimos meses de 2020. Magaña (como se cita en Perales, 2020) estimó que realizar un pronóstico sobre el tipo de cambio mexicano en 2020 requirió mayor complejidad; más aún cuando Banxico (2020) mencionó que los efectos de la pandemia pudieron generar aumentos de precio en las primas de riesgo, ejerciendo presiones mayores sobre el tipo de cambio.

Respecto a los servicios financieros, también se observó un fuerte impacto. Derivado de la crisis económica originada por la pandemia Covid-19, los bancos centrales tuvieron que ajustar las tasas de interés en niveles históricamente bajos para incentivar el gasto familiar y el crecimiento económico, frenar el ahorro y estabilizar la economía respecto a las presiones inflacionarias que se tuvieron durante el año 2020. En México, la situación siguió el mismo patrón de comportamiento estadounidense cuando Banxico (2020) se vio obligado a reducir la tasa de interés interbancaria de equilibrio (tiie) a un 4.5%; esto para minimizar la fuga de capitales y disminuir la depreciación el peso mexicano frente al dólar. El tener una tasa de interés baja facilita la recuperación económica al incentivar el consumo y, por tanto, la demanda de productos; es decir, entre más productos se consuman, mayor es el crecimiento económico –sin olvidar que a cierto nivel el consumo puede llegar a generar tendencias inflacionarias–.

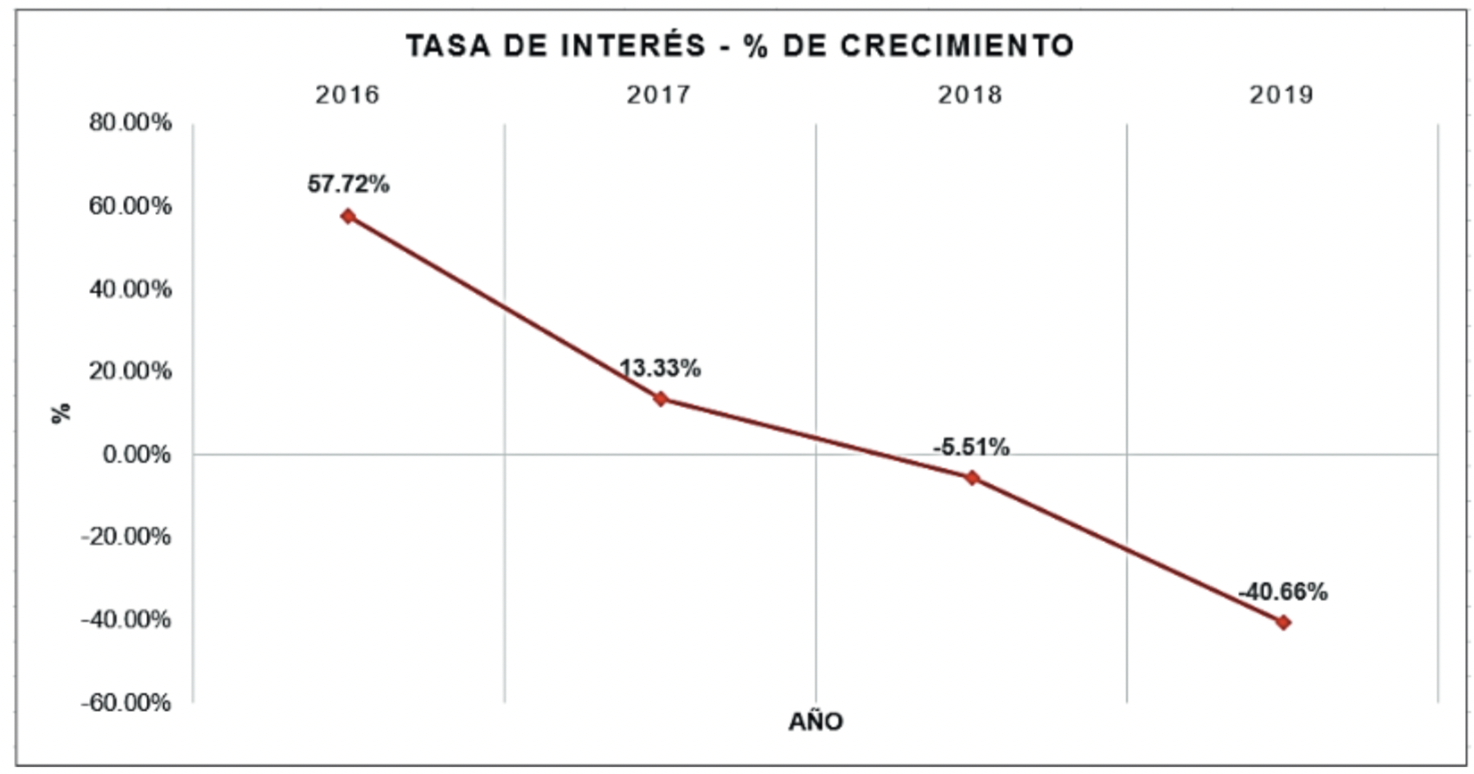

Asimismo, una vez finalizado el año y con datos de Proyectos México (2021) se analizó de igual forma la tasa de crecimiento de la tiie para 2020 respecto a 2019. Los datos del trabajo arrojaron una pendiente negativa representada por un -40.66% que alcanzó su máximo nivel en cinco años, demostrando así que la variable Covid-19 impactó también en la liquidez y el consumo. Esta tasa de crecimiento de la tiie para 2020 se explica con mayor detenimiento en los resultados.

La inflación es un fenómeno que interesa a gobiernos y empresas, debido a que es un indicador sumamente importante para determinar la productividad, el crecimiento económico y anticipar riesgos a gran escala. Por definición, la inflación es el fenómeno relacionado con el aumento generalizado y sostenido de los precios de bienes y servicios de una economía durante un periodo de tiempo, normalmente medidos en unidades de dinero (Eggers, 2018). Por ende, uno de los objetivos principales de los bancos centrales, es el control de la inflación entre niveles que oscilan entre el 2% y el 3% para favorecer, así, la reducción del valor de las deudas e incentivar el consumo presente. Porcentajes menores generan deflación, la cual ralentiza el consumo y el crecimiento económico; porcentajes mayores impactan en el poder adquisitivo, en el ahorro y la inversión.

Debido a que la inflación es un indicador macroeconómico básicamente acíclico, neutral y difícil de predecir (Heath, 2012), Banxico (2020) señaló que el escenario para la inflación también fue incierto durante 2020. Siguiendo con el reporte trimestral de esta misma institución, en abril de 2020 la inflación general anual obtuvo su segundo nivel históricamente más bajo al alcanzar el 2.15%; pero debido al alza en los precios de medicamentos, productos para el hogar y energéticos durante el mes de abril, la inflación general anual aumentó durante mayo del mismo año (Banxico, 2020).

En lo que concierne a octubre de 2020, Magaña (como se cita en Perales, 2020) señala que la inflación se ubicó por encima de la meta de Banxico, puesto que la inflación no subyacente –maíz, frijol y jitomate– presentaron un aumento de doble dígito en su nivel de precios; es decir, la inflación para la canasta básica alcanzó una tasa de crecimiento del 4%. A pesar de lo anterior, el banco central mexicano pronosticó que el aumento de este indicador sería transitorio; que en el horizonte de 12 a 24 meses la inflación se ubicaría en un 3% (Banxico, 2020) y que para 2021 existiría cierta mejoría (Perales, 2020).

La política fiscal, por su parte, es un instrumento de gran utilidad para que un gobierno pueda influir en la economía de un país. Por ende, tras la pandemia del coronavirus, diversos países han generado estímulos fiscales para mitigar los efectos adversos en el empleo y el consumo (Banxico, 2020).

De ahí que es menester principal que las autoridades mexicanas empleen tal herramienta para lograr estabilizar las condiciones macroeconómicas y financieras de la nación durante la crisis económica que se vive actualmente. Si ya de por sí era preocupante que en 2019 se utilizara más de la mitad del fondo de estabilización para cerrar la brecha fiscal (López-Dóriga, 2020), es aún más alarmante que hasta el momento no se haya desplegado una política pública que propicie incentivos fiscales para cuidar el empleo, proteger la empresa e incentivar el consumo.

Si México continúa sido uno de los países que menos apoyos fiscales ha dado en el mundo durante la crisis sanitaria (Puga, 2020), es posible que la fuga de capitales, la inestabilidad en el tipo de cambio y la disminución en la demanda agregada ocasionen que los objetivos de recuperación económica se encuentren cada vez más lejanos.

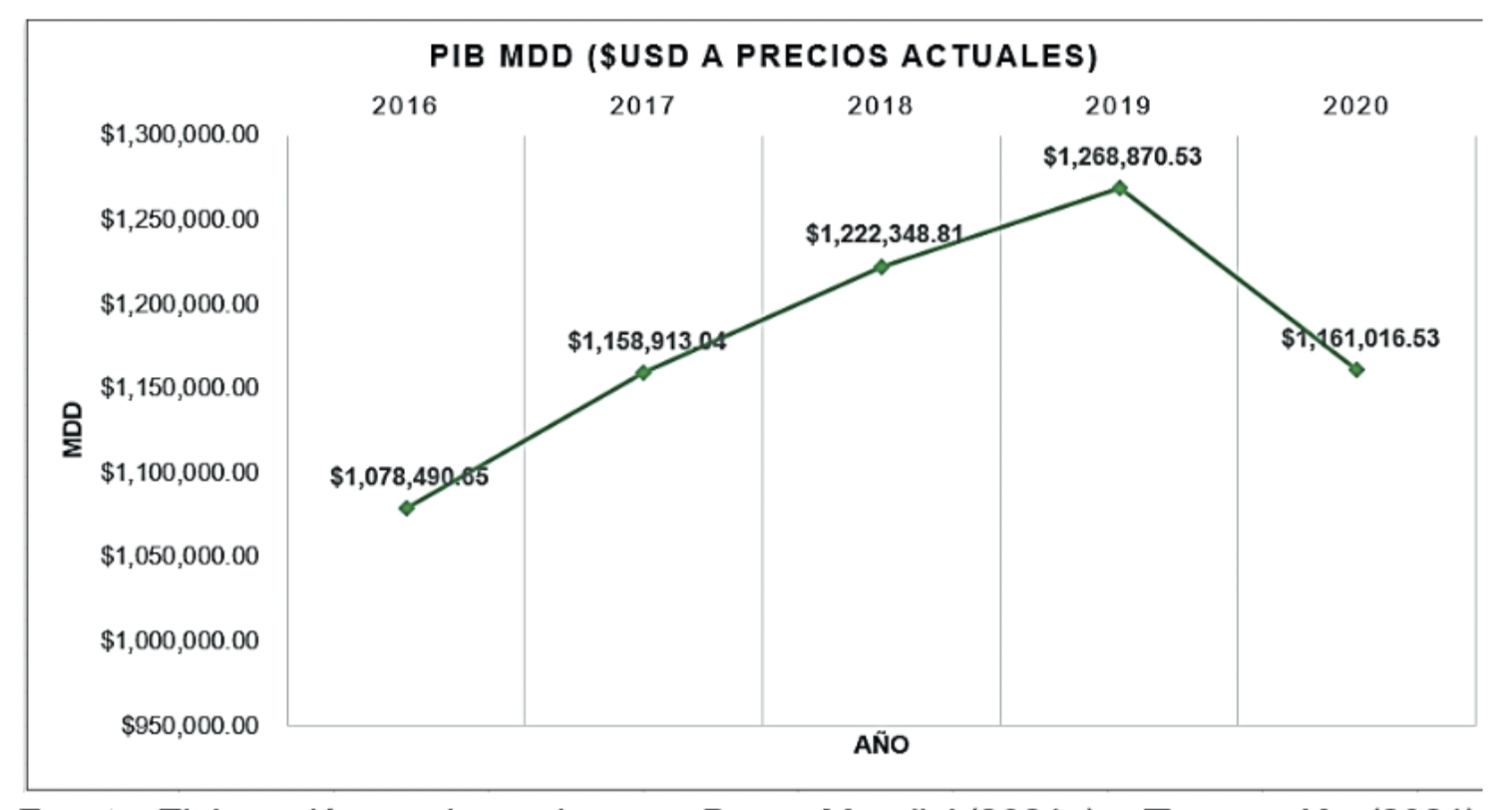

Producto interno bruto

Elaboración propia con base en Banco Mundial (2021a) y Expansión (2021).

Si bien existe un crecimiento positivo en el pib desde el año 2017 hasta 2019 –lo cual resulta favorable para nuestro país–, también se manifiesta una tendencia inversa en 2020.

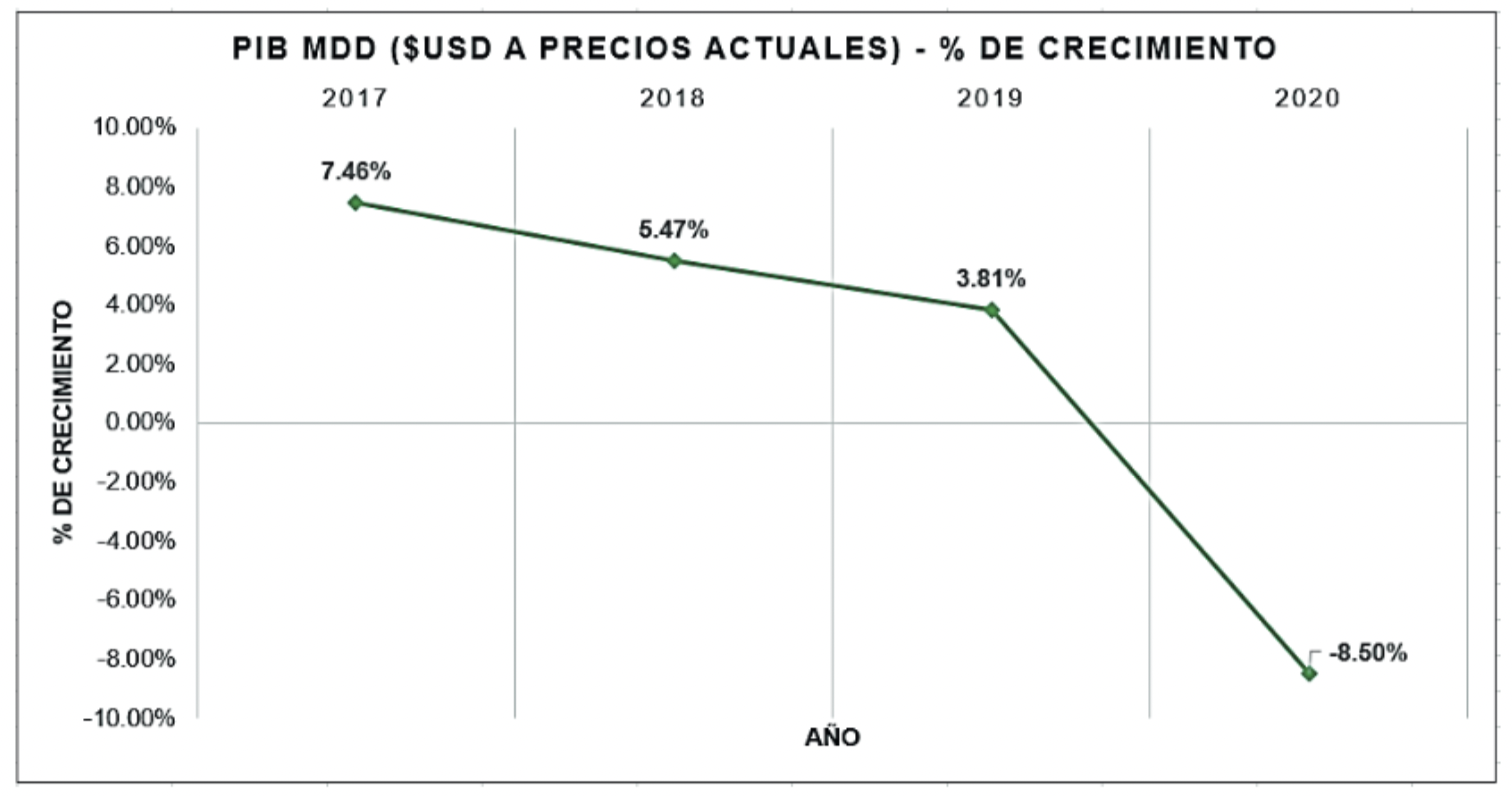

Elaboración propia con base en Banco Mundial (2021a) y Expansión (2021)

Por otro lado, si se considera la tasa de crecimiento del pib para 2020 respecto a 2019, existe una pendiente negativa representada por un -8.50% que genera un punto mínimo, demostrando que Covid-19 ha sido un factor perjudicial para el pib de México.

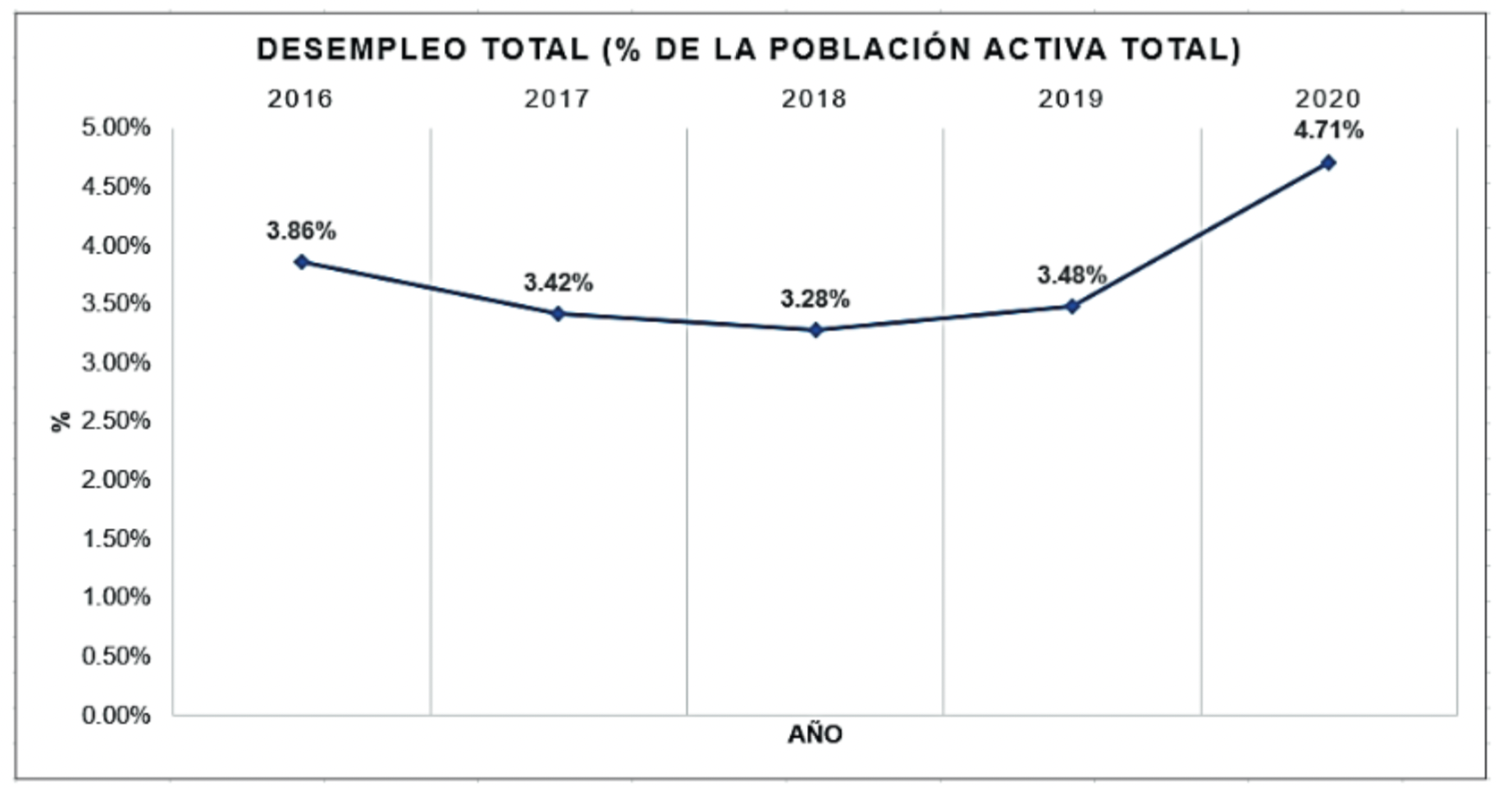

Elaboración propia con base en Banco Mundial (2021b)

Como se ilustra en la gráfica, de 2016 a 2018 existe una tendencia negativa en la tasa de desempleo, que se vuelve positiva durante 2019 y 2020, hecho totalmente desfavorable para nuestro país.

Elaboración propia con base en Banco Mundial (2021b)

Ahora bien, si se analiza la tasa de crecimiento del desempleo para 2020 respecto a 2019, existe una pendiente positiva representada por un 35.34%, la cual demuestra que la variable Covid-19 también ha impactado negativamente en el mercado laboral de México.

Elaboración propia con base en Proyectos México (2021)

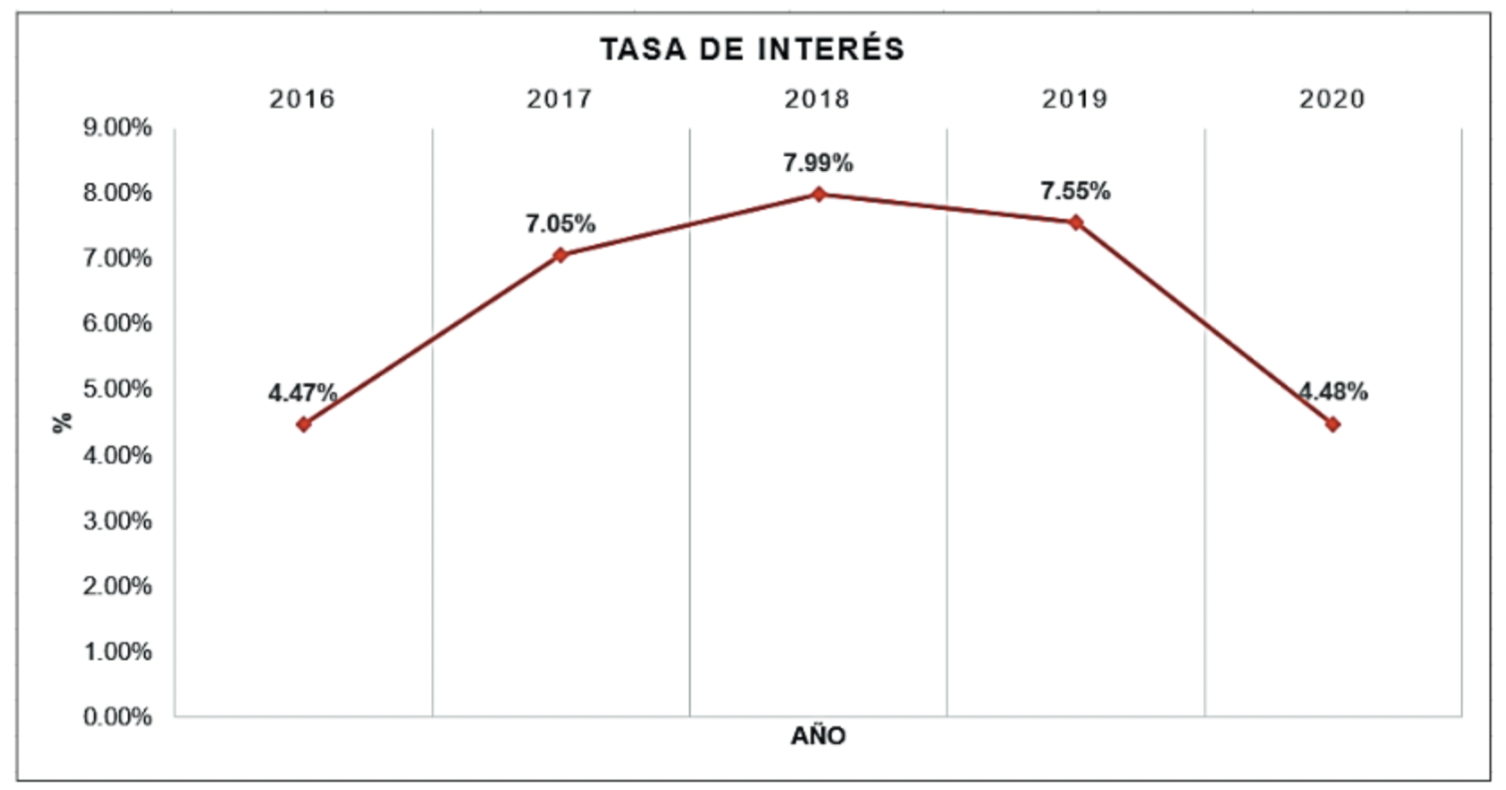

Como se observa previamente, de 2016 a 2018 existe una tendencia positiva en la tasa de interés, que se vuelve negativa durante 2019 y 2020; reflejando así la falta de liquidez en el mercado mexicano y la caída en el consumo.

Elaboración propia con base en Proyectos México (2021

Si se analiza la tasa de crecimiento de la tiie para 2020 respecto a 2019, existe una pendiente negativa representada por un -40.66%.

La pandemia por Covid-19 es un enorme reto que seguirá poniendo a prueba hasta a las economías más inteligentes y eficientes del mundo. No obstante, en un país en vías de desarrollo como México, es fundamental que el gobierno asuma su rol y genere las condiciones necesarias para promover acciones concretas encaminadas a la recuperación de nuestro país, siguiendo las recomendaciones emitidas por las principales instituciones generadoras de información económico-financiera.

A pesar de que es un hecho que la enfermedad por coronavirus es un factor relevante que logró acelerar y profundizar el colapso económico en México, el país tiene todos los recursos productivos y el potencial suficiente para mejorar su productividad, estabilizarse en el largo plazo y alcanzar, no sólo la posición número 15 en el ranking mundial, sino también los primeros sitios de las economías más desarrolladas del mundo. Pero para lograrlo, es fundamental la creación de incentivos que logren mitigar los daños causados al empleo y la productividad mediante la racionalización y priorización de las estrategias en materia de política monetaria y fiscal, de forma tal que se favorezca la generación y distribución de riqueza para proporcionar, a modo estratégico, el máximo aprovechamiento tras la puesta en vigor del t-mec.

La tendencia favorable de una recuperación económica ya ha iniciado y debería utilizarse para reescribir el curso económico del país. Si se considera que la etapa antecesora a una recesión es una pendiente positiva –ya sea en forma de recuperación o expansión–, las autoridades deberían aprovechar la inercia a su favor para fortalecer tal proyección en un futuro inmediato y alcanzar, por lo menos, los promedios de crecimiento económico registrados luego de la crisis inmobiliaria entre los años 2010 y 2017. Máxime, es estadísticamente viable que la tendencia positiva pueda mantenerse, independientemente de las oscilaciones económicas a corto y mediano plazo derivadas de las nuevas olas causadas por el Covid-19.

Adicionalmente, para reducir el riesgo a su mínima expresión dentro de un periodo de alta incertidumbre, es fundamental que el gobierno preste atención a los indicadores adelantados para predecir las tendencias futuras y pueda responder de forma eficiente y proactiva según evolucione la economía mexicana durante la continuación del año 2021. Desde el escenario global, el manejo eficiente de la incertidumbre por la realidad mundial que acontece hoy en día debido al brote de la pandemia Covid-19, demostrará nuestra flexibilidad, preparación, capacidad de reacción y previsión desde una perspectiva macro y microeconómica.

Elaboración propia con base en la literatura consultada.

Producto interno bruto

Elaboración propia con base en Banco Mundial (2021a) y Expansión (2021).

Elaboración propia con base en Banco Mundial (2021a) y Expansión (2021)

Elaboración propia con base en Banco Mundial (2021b)

Elaboración propia con base en Banco Mundial (2021b)

Elaboración propia con base en Proyectos México (2021)

Elaboración propia con base en Proyectos México (2021