Artículos

La perspectiva ontológica en la construcción curricular de la formación del contador público

The ontological perspective in the curricular construction of the public accountant's training

Tla-Melaua. Revista de Ciencias Sociales

Benemérita Universidad Autónoma de Puebla, México

ISSN-e: 2594-0716

Periodicidad: Semestral

núm. 49, 2020

Resumen: El presente artículo, se escinde de una tesis doctoral (Juárez, 2019), que intenta promover en el tema de la formación profesional del contador público (FPCC); vías de acceso que contribuyan al diseño de estrategias para la construcción del currículo universitario; a partir de las aportaciones que, expertos en la contaduría pusieron de manifiesto como una imperante necesidad en la gestión de una formación profesional incluyente. El objetivo explora las necesidades que subyacen durante la formación del contador público en México. La relevancia del papel del contador, se encuentra frente a los imperativos de los cambios socio económico constantes. Los resultados obtenidos promueven la imperante convergencia de valoración entre las universidades, los retos que éstas enfrentan; el desarrollo de habilidades prioritarias, así como las experiencias profesionales exógenas útiles para la formación profesional, desde una mirada que brinda la sociología de las profesiones.

Palabras clave: Formación profesional , Currículo , Contador público.

Abstract: This article is split from a doctoral thesis (Juarez, 2019), which seeks to promote the issue of professional training of the public accountant (FPCC); access roads that contribute to the design of strategies for the construction of the university curriculum; from the contributions that, experts in the accounting revealed as an imperative need in the management of an inclusive professional training. The objective explores the underlying needs during the training of the public accountant in Mexico. The importance of the role of the accountant, is against the imperatives of constant socio- economic changes. The results obtained promote the prevailing convergence of valuation among universities, the challenges they face; the development of priority skills, as well as exogenous professional experiences useful for professional training, from a perspective that provides the sociology of the professions.

Keywords: Vocational Training, Public Accountant, Curriculum.

1. Introducción

El tema de la formación profesional (FP), es un encargo que tiene la universidad en general, dentro del cual, el currículo ocupa lugar primordial. En el caso del currículo del contador público, la inclusión de los especialistas de la contaduría, ha sido considerada un factor necesario para la construcción en las dimensiones curriculares (conocimientos, habilidades y adopción de prácticas profesionales emanadas de escenarios de la contaduría).

El marco conceptual que sirve de sustento teórico, se inscribe en el campo de la formación profesional particularmente hacia la formación del contador. En consecuencia, se enlazan temas que privilegian al tema en curso, a partir de perspectivas generalizadoras de posturas. Estas perspectivas sirven de base para reconocer la relevancia incluyente en la investigación al campo de la contaduría.

En América Latina y el Caribe, la formación profesional (FP), se constituye a través de la preparación del estudiante para el trabajo, en Europa, se pone énfasis en una formación profesional dual (FPD); es decir, una intervención curricular holística de gestión entre las instituciones educativas y los agentes externos (empresas) que contribuyen a la formación y que en principio cumplen con el objetivo del perfil de egreso. Esta ligazón, intenta converger en un proceso de aprendizaje escolar, con impacto práctico eminentemente laboral.

Asimismo, las demandas empresariales, el advenimiento de las políticas económicas y sociales, así como la escasa o nula participación de los agentes externos, se convierten en una fuente de desafíos para las instituciones educativas. Todo ello permite que se confluya en la siguiente pregunta: ¿Cómo diseñar un currículo para el futuro contador público, que responda a las necesidades no solo laborales, sino además socio económicas, políticas y culturales? El presente artículo, intenta responder a este planteamiento; a partir de la panorámica exploratoria de expertos en el tema, fungiendo como base de vía en el diseño curricular

El resultado que se presenta, busca generar una alternativa para la construcción de la formación profesional del contador (FPC), considerando en pleno, las aportaciones (opiniones) de expertos, como puente entre las instituciones educativas, el currículo y el contexto económico y social. En este sentido, además de explorar los fundamentos teóricos de la formación profesional, se analizan las opiniones de los expertos, para promover alternativas curriculares durante el proceso de formación del contador

Cabe destacar que el tema en turno, forma parte de categorías principales seleccionadas con sigilo en la investigación, y que ésta se sitúa en la segunda, siendo en primigenia el tema de la profesión, y perenne a la formación, el rubro de la trayectoria profesional, por mencionar algunas. Por lo que, a este espectro se muestra el hito entre el proceso de formación y los sujetos de la práctica contable.

En consecuencia, la implementación de alternativas al currículo del contador, presenta sus propios desafíos, por lo que le es atribuible cierto grado de dificultades ineludibles a este campo. Finalmente, y a decir de los resultados analizados, la conducente propuesta intenta ser promotora a una planeación estratégica curricular hacia las universidades, por lo que, sitúa a los investigadores del currículo en una jerga de preguntas cómo, ¿qué hacer?, ¿cómo hacerlo? y ¿quién lo hará?; sin duda, proclives para abordarse como filtros de gestión en la formación profesional.

Método

Los resultados obtenidos, emanaron de una investigación de corte cualitativo, debido a que se procuró adentrarse al conocimiento racional del sujeto, así como la exploración de su contexto, para penetrar hacia nuevos conocimientos productivos a entornos sociales1. Se empleó el método de “estudio de caso”, como una estrategia de la investigación innovadora enfocada a individuos, sus límites a su contexto y fenómeno real (Yin, 1989, en Martínez, 2006). La técnica que se aplicó, correspondió a la entrevista a profundidad, por lo que se consideró a especialistas en la contaduría (sujetos del estudio), como posibles agentes promotores de cambios curriculares. Para obtener la información sobre estos, fue necesario aplicar un guion de entrevista debidamente estructurado y validado, a través de dos pruebas piloto previas al trabajo de campo. La metodología de la investigación, no soslayó la incursión sigilosa de datos ponderados que emanaron de los resultados obtenidos, sin que transgreda la esencia de lo cualitativo.

Como resultado de las entrevistas, y paralelo a la obtención de la información; se llevaron a cabo análisis de datos, desde una perspectiva hermenéutica2, debido a que, los fundamentos teóricos, sirvieron de marco referenciado, para analizar las opiniones rescatadas de los informantes clave (IC).

Es preciso señalar que, para el análisis de resultados, se consultó un ribazo bibliográfico ad-hoc a los temas de la contaduría pública, como amalgama de conceptos asociados al tema en turno. Finalmente, se precisa que la investigación exploratoria, penetró con atisbo las aportaciones obtenidas, para la impronta propuesta desde la vía del currículo, la formación profesional y el campo de la sociología de las profesiones.

Participantes

Se consideró a diez representantes expertos de la contaduría, identificados como informantes clave (IC), que fungen como fuente primaria y estrecha en el cultivo de la información3, ineludibles además a una trayectoria profesional por más de diez años. Asimismo, que preferentemente estuvieran ocupando cargo(s) representativos, como por ejemplo; Asociaciones y/o Colegios, (Nacional, Estatal y/o regional)4;

Contextos de localización de los informantes clave

La dimensión espacial donde se llevaron a cabo las entrevistas a profundidad, permitió que se identificaran a través de la exploración y observancia en todo momento, las relaciones directas que éstos refieren, con las entidades públicas y/o privadas en que desempeñan sus actividades. De tal manera que, se estudió la interrelación al tema de la profesión, y se puso énfasis en la FP. A decir de los contextos en que se llevó a cabo cada estudio de caso, éstos se identificaron como contextos intertextuales5, pues además de los conocimientos de cada especialista, incidieron sus experiencias y bagaje cultural. Sin duda, estos inter contextos, permitieron sintetizar criterios relevantes, para fortalecer en especial, al análisis del corpus.

Cabe señalar que los inter contextos (empresas, despachos y entidades públicas), reflejaron una mayor actividad en el sector privado, aunque no implicó necesariamente que la distinción haya impactado con el perfil profesional que represente el IC. Por tanto, los desplazamientos que corresponden a las opiniones vertidas por estos, constituyeron la obtención de subtemas, para el campo de la argumentación.

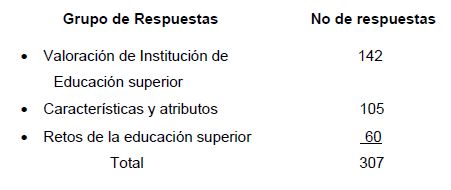

En consecuencia, el siguiente orden, obedece al nivel de importancia que los especialistas consideraron respeto del tema; como se muestran a continuación.

Valoración de las Instituciones de Educación Superior

Características, traducidas en habilidades prioritarias

Retos que hoy deben asumir la Instituciones de Educación Superior

Valoración de las Instituciones de Educación Superior

Finalmente, y a partir del análisis y la argumentación de los resultados obtenidos; se estableció lo que constituyen aportaciones, no solo a la vía del currículo, sino que se intenta contribuir a un ideal de formación profesional del contador público, basado en conocimiento, experiencia y ejercicio profesional, sin soslayar la contribución a la sociología de las profesiones.

A continuación, y antes de entrar en el primer tema de orden de importancia para el análisis de la información obtenida, (valoración de las Instituciones de Educación Superior). Se presenta a manera de orden jerárquico, conceptos que aluden al campo de la formación profesional y las implicaciones al término, en el devenir nacional e internacional.

DESARROLLO:

2. El concepto de Formación profesional: desplazamientos conceptuales

El término de formación y profesional (FP), sin duda, conlleva a definir de manera univoca el calificativo más amplio, como un proceso orientador de un estudiante hacia un fin común (social, cultural o económico). Sin embargo, en la FP, están implicados tres actores principales6, primero los agentes que producen las propuestas curriculares; por otro, quienes la ejecutan (docentes) y finalmente, los sujetos directamente involucrados en la formación en particular (estudiantes).

Con respecto a la primera, el contexto global actual, ha rebasado las definiciones tradicionales como, procesos sistematizados orientados e involucrados como vía de acceso curricular, que pretenden desarrollar habilidades y destrezas inexorables a la formación. Esta orientación, actualmente toma una óptica distinta, en la que se advierte una creciente preocupación hacia una formación profesional de cambios constantes, donde intervienen agentes externos a las instituciones educativas; esto es, el contador público que, en sujeción a las normas, principios y políticas sociales y económicas, de cambios involucrados constates; se convierten en un referente medular para la formación profesional.

Por otro lado, y en atención a la segunda arista. Se ha desestimado que los procesos curriculares ya quedaron rebasados, pues aquellos son cada vez más reduccionistas y endógenos (aula), centrados en una dimensión meramente pedagógica, bajo estructuras planificadas y organizadas de contenidos alejados de la realidad. Sin embargo y sin desdén a esta función, no por ser menos importante; sino por resultar insuficiente e inadecuado a la realidad productiva y tecnológica actual7; la sinergia requiere de atención real, entre los contenidos y la actividad actual, de manera, que permee en el campo de la contaduría.

Sin duda, la sinergia en el campo del currículo, y las experiencias de los especialistas, intentan converger en una tercera arista (los estudiantes), sobre los que se enfatiza la incidencia en la FP. Desde esta óptica, se considera que este rubro es un cultivo para experiencias y conocimientos óptimos en el futuro contador. En un epitome, es pertinente reconocer la complejidad y riqueza de que esta triada, como un preámbulo exploratorio de la investigación que refieren estos datos.

Con respecto a los enfoques conceptuales a nivel internacional; se han identificado entidades que, no solo permiten ampliar una definición distinta aproximada en la parcela de la formación profesional del contador, sino que, se trata de estudiar a la formación profesional, como un componente didáctico y laboral.

Durante los años sesenta y setenta del siglo pasado para la Organización Internacional del Trabajo (OIT), el concepto de formación profesional, estuvo orientado a un fin en particular; es decir: quien se formaba en su profesión, tenía que gozar de un conocimiento con orientación exclusiva. A finales de los años noventa y principios del nuevo milenio, la orientación giró hacia un enfoque a los procesos de formación desde un panorama más holístico; esto es, que respondiera no solo a un fin en particular, sino, además, que al estudiante en ese proceso, le fuera inexorable la solución de problemas, y gestionara procesos de innovación articulados hacia otros sectores para los que formó.

Recientemente, la OIT8, con miras hacia América Latina, ha puesto énfasis en que la formación profesional, debe atender a políticas públicas que fomenten el desarrollo y preparación del individuo para subsanar una necesidad laboral. Por tanto, este enfoque, busca una articulación entre las políticas de desarrollo productivo (PDP), políticas laborales y aspiraciones para un trabajo decente (OIT, 2017: 14)

Otro desplazamiento hacia esta concordancia (con la teoría y práctica), implica una orientación más enfática; así, el Consejo de Normas Internacionales de Formación en Contaduría, por sus siglas en inglés (IAESB), bajo el auspicio de la Federación Internacional de Contadores (IFAC), delimita a la formación profesional por sí misma, a la capacitación y en consecuencia al desarrollo profesional; es decir: “se refiere a los procesos de aprendizaje, sistemáticos, estructurados y frecuentemente formales. Consiste en una mezcla de instrucción y práctica que está relacionada con la experiencia en el trabajo. Estos procesos, por lo tanto, son, en gran medida, programados”.9

Por otro lado, en Europa, los conceptos de formación profesional, toman otro viraje, pues el tema del conocimiento está más que nunca revolucionando, términos, como innovación, información, tecnología y empresas se adhieren al conocimiento como amalgama hacia cambios sustanciales en la formación profesional. Por lo que, existe una dualidad entre las universidades y las empresas involucradas al proceso de formación profesional.

En tanto que, la FP10, constituye una dicotomía que intenta optimizar los recursos existentes, hacia una sociedad altamente competitiva. Se trata por tanto, de una FP altamente cualificada por los agentes promotores de estos cambios, las universidades y el sector empresarial. En suma, bajo la tendencia que existe de una revolución del conocimiento; los agentes que intervienen en el aprendizaje (endógenos- exógenos), indirectamente se vuelven competidores educativos, privilegiando el resultado de la formación profesional ad hoc. Sin duda, se trata de una formación profesional dual (FPD), que exige un conocimiento cada vez más flexible ante cambios avasallantes constantes.

Sin embargo, si se privilegia al conocimiento dual, surgen los siguientes cuestionamientos; ¿existe alguna concordancia entre las universidades y empresas, que fluyan en una sintonía curricular?, ¿Podría persistir un riesgo de deserción escolar por las garantías educativas que brindan las empresas a los estudiantes? Sin duda, las posibles respuestas, ameritan que se abra la panorámica hacia otros estudios para la investigación. En tanto, esta pléyade, se convierte en una simbiosis determinante para la FPD.

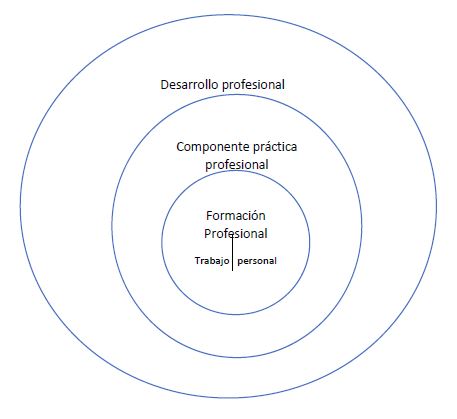

Por tanto, si la formación es el proceso y el desarrollo es el resultado de ésta, la FP ineludiblemente impacta en el desarrollo profesional empresarial en sí, en un proceso cíclico continuo, donde se develan objetivos comunes en contextos (nacionales e internacionales) divergentes. Veamos a continuación estos razonamientos de forma esquemática. (Esquema 1)

Esta forma cíclica de concebir a la formación profesional como punto central, asume un proceso bajo los advenimientos de cambios globales sustanciales, que implica efectos profesionales y en consecuencia personales, en que se fomenta hacia un posible desarrollo laboral (profesional). No excluye la posibilidad de otras alternativas propuestas por los especialistas en la contaduría, como se mostrará más adelante.

En tanto, se delimita que, en el concepto de formación profesional prevalecen tres entidades, desde el plano educativo (conocimiento, habilidades y destrezas), la transferencia de éstos hacia la innovación, y desarrollo de la tecnología (escenarios de aprendizaje) y los procesos fácticos al campo laboral (empresas, sector gobierno y trabajadores). Estas tres entidades comulgan nuevamente en el proceso continuo en que convergen gradualmente los procesos, y el resultado de éstos.

Conviene entonces, exponer las propuestas de forma sintética, las acepciones y en consecuencia, la imperante necesidad de la formación profesional como construcción para el quehacer académico. Este es el elemento central de la propuesta que se realiza, por lo que se trata no solo de contrastar la teoría con las opiniones de los expertos, sino que se intenta, comprender que lo complejo del currículo en ejecución, incida a un matiz más simple que fomente a cambios sustanciales al término de la profesión.

3. De las opiniones de expertos en la contaduría, al campo emergente en el proceso formativo

Los especialistas consultados, en primer lugar, valoran y reconocen el trabajo de las instituciones educativas en que se formaron como determinantes y esenciales. En segundo lugar, consideran el trabajo laxo de las universidades en la promoción de las características (habilidades) y atributos como parte de la FP, y que sin duda, repercuten en la práctica profesional; y finalmente, los retos que se ciñen en las universidades como agentes de cambios sustanciales continuos imposibles de soslayar.

Sin duda, considera relevante el trabajo de campo, ya que permitió discernir y comprender la perspectiva de los especialistas respecto del espectro. Ante esto, el grupo de expertos considera que el proceso de formación es básico para desempeñar las funciones de la profesión, debido a que constituye el desarrollo óptimo de esta.

En suma, los temas que se aglutinaron para el presente análisis, generaron el siguiente orden jerárquico.

En cuanto al nivel de valoración: los especialistas asumen sentimientos de respeto hacia la universidad en que formaron; por lo que, medió un privilegio, que sitúa al reconocimiento que éstos atribuyen a su universidad aún perdurable y reductible a la admiración que guardan de un enfoque vanguardista; sin desdén a los sentimientos de aprecio y agradecimiento. Sin duda, la universidad fue un campo fértil que sembró un cultivo de conocimientos y valores plasmados en el quehacer diario de la actividad profesional.

Algunos criterios que forman parte de la valoración que los especialistas manifestaron de la institución educativa que los formó, señalaron lo siguiente:

“[…]si me pregunta mi opinión sobre la facultad por supuesto que digo que desde que yo estudie… ha sido de las mejores de nuestra entidad y de verdad sin, estar hablando mal de ninguna otra”11

“[…]pero si eso fuera poco, me dio la posibilidad de seguirme desarrollando, tuve algunas investigaciones que fui financiado por ellos y por el Conacyt, y me dio la posibilidad de irme a estudiar a la ciudad de México en el Instituto Politécnico Nacional12

Esta valoración traducida en satisfacción-redituable, pone de manifiesto que el papel de la educación superior es relevante. Adicionalmente, el término redituable, a decir de los especialistas, toma dos sentidos: uno que se adhiere a un sentido oneroso, por lo que, este modo de FP es igual a la aplicación de conocimientos y éstos a la puesta en práctica (redituable en todo momento); por otro lado, se hace hincapié a presencia que alude al perfil profesional.

A decir de la aplicación de los conocimientos, en estos prevalece un efecto positivo que funciona a la inversa; es decir, la trasferencia de retribución hacia su universidad en el campo de formación de los próximos estudiantes, se convierte en un andamiaje en que se privilegia al aprendizaje. Sin embargo, y a pesar de que a esta valoración se aprecia un matiz onírico, no soslaya las escasas características y atributos perceptibles de los especialistas hacia los egresados de la contaduría, y que son inherentes al proceso de formación; por lo que, de acuerdo a los informantes, éstas continúan siendo laxas y permanentes en las universidades.

4. Características y atributos catalizadores epistemológicos para la FP del contador

Son destacables en la formación profesional, las características (C) que se ciñen en la profesión, así como el impacto en el tema de los atributos (A). Esta dicotomía a veces unívoca, otras escindidas, constituyen una parte esencial en la FPC. Sin embargo, no se entra en distinción profunda, que provoque discrepancias. Sin duda, una depende de otra, o bien son inexorables, pero, ¿tienen algún impacto, el escaso o nulo abordaje de las características y atributos en la FPC hacia el campo práctico?

Es preciso considerar escindir el análisis en tres dimensiones: una curricular (endógena), otra social (exógena) y otra económica (exógena), derivado de las opiniones subyacentes de los especialistas de la contaduría. Previo a este análisis, es preciso mostrar conceptos asociados a las características y atributos, respectivamente.

Se asume por tanto, como el distintivo del individuo innato o adquirido13, con respecto al segundo, se van adquiriendo y desarrollando durante el proceso de formación. Es decir, la asimilación de los conocimientos y el desarrollo de habilidades, se convierten en características para el futuro contador.

En cuanto al atributo; de la raíz latina: atribūtum (atribuido, asignado), se refiere a la cualidad de una persona. En un enfoque psicológico, el atributo, se concibe como una cualidad intrínseca fundamental de una persona (Santillana, 1993); per sé, las cualidades de un estudiante en formación, se conciben como; orden, disciplina, limpieza, por lo que le son atribuibles a sus características. Por ejemplo, un estudiante que aprende de leyes fiscales, además de desarrollar la habilidad de la interpretación, asume la postura de respetarla y hacerla conducir con diligencia (ética).

A partir de estas definiciones y reconsiderando la pregunta planteada líneas arriba, es preciso enfatizar que el primer impacto de la FPC, subyace en los estudiantes (sus atributos) y el resultado hacia la práctica profesional (sus características). Por lo que y de acuerdo a los especialistas, el proceso de formación, que llevan a cabo las universidades, continúa siendo laxo. En tanto, los conocimientos son el cimiento en su formación, y el desarrollo de las habilidades se entrelazan para llevar a cabo un proceso que avizore la calidad curricular.

Entonces, ¿cómo conciben los especialistas de la contaduría, la dicotomía de características y atributos durante y al término de la formación profesional del contador?, ¿qué beneficios alcanzables reflejaría la simbiosis característica y atributos?

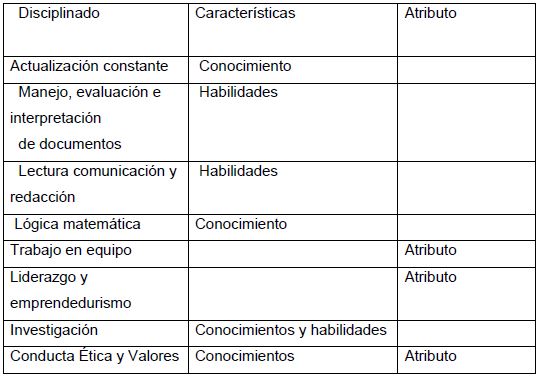

En la tabla 1 (ver anexo), se reflejan ciertos criterios entre las características y atributos, que inciden de forma directa e indirecta en la FP; y que de acuerdo a los especialistas, en el proceso de formación ambos se encuentran presentes en todo momento. Ante esta dicotomía se puede constatar a partir de las opiniones extraídas de las entrevistas, en que señalaron lo siguiente:

[…] el contador debe ser una persona muy meticulosa ordenada, que debe estar, debe ser un amante del orden en papeles, en el dinero en los tiempos, en su agenda, en la puntualidad, y a partir de ese orden que lo debe impulsar debe ser un orquestador en todos los ámbitos sociales” 14

[…] quien no tiene una disciplina en su cualidad personal, ¿qué le espera?, cuando parte de los elementos que debe de tener el profesional de la contaduría pública, es la disciplina, te va a costar mucho trabajo sobresalir, si no soy disciplinado15.

¿De qué serviría que se fomente el orden o disciplina en la formación profesional?; de acuerdo a Autry y Mitchell16, destacados empresarios que durante la última década se han dedicado a estudiar el mejor control y armonía que debe prevalecer en las empresas, ponen de manifiesto por ejemplo; si una persona en su centro de trabajo refleja un control sigiloso, y mantiene una disciplina y orden, sobre ésta, es proclive a ser creativo, comprometido, se involucra y desempeña sus funciones con pasión; en consecuencia, produce resultados óptimos en la organización. En tanto y a decir de los especialistas, el no asumir el atributo de ser disciplinado, abre la brecha de las oportunidades laborales. En consecuencia, omitir atributos en la FP, no solo acorta el desarrollo de la profesión, además reduce la socialización (trabajo en equipo, liderazgo, creativo e innovador) y éste queda a la zaga de perfiles profesionales de vanguardia.

Asimismo, se asume que a falta de desarrollo o promoción de características y/o atributos, inciden en que los estudiantes reflejen una escasa interpretación de las leyes, y en consecuencia, una omisión al campo de la ética profesional, así como falta de emprendedurismo; por citar algunos.

El análisis de las C-A, sin duda, refiere a un paralelismo hacia las dimensiones sociales y económicas, por lo que conviene reflexionar sobre las referencias en la FPCP; pues promueven un interés en particular; es decir, un fin social y/o económico. Si bien, no es fácil asociar un interés de carácter social, cuando en la FPCP, prevalece un interés específico (tratamientos financieros y pago de impuestos), las reflexiones sociales son por menester incluyentes al campo de la sociología de las profesiones, y sin duda, forman parte del tema contextos intertextuales, como se mencionó en un principio.

Fortalecer al campo de la sociología de las profesiones desde la FPCP, (un área nunca explorada) conlleva y conviene explorar de manera ontológica a este campo. Si bien, los primeros intereses en particular que se evidenciaron se le atribuyen a Spencer17, Quien puso de manifiesto que una sociedad dependía en gran medida de sus miembros, en tanto que éstos, eran vistos como organismos sensibles con una función en particular y tiempo en específico; y que los cambios que la asechaban, tenían que resolverse bajo ordenamientos y reglas, esta función y estos cambios solo los pueden resolver… las profesiones.

Actualmente, con el advenimiento de los cambios vertiginosos, las reglas, los intereses particulares de un organismo hacia otros prevalecen, y los contextos se convierten en escenarios de cambios y las políticas públicas diseñan estrategias para subsanar ciertas necesidades. Sin embargo, el proceso para llegar a esta, sin duda, es relevante a la formación profesional. Ante esto, se plantea el siguiente cuestionamiento. ¿Puede permear la función social en el campo de la contaduría, vista como una satisfacción de necesidades de organismos acechados por los cambios sociales y económicos?

Desde esta óptica, se destaca que, en el campo de la FPCP; organismos internacionales y nacionales ponen de manifiesto las características y atributos que debiera tener el futuro contador. Por ejemplo, la Federación Internacional de Contadores18, (IFAC, por sus siglas en ingles), como parte de su “misión”, pone énfasis en que debe existir un fortalecimiento a la profesión a nivel mundial y así contribuir al desarrollo de las economías a través del desarrollo y ejecución de normas y reglas atribuibles a la función de éste.

En suma, se trata de una FPC, en que converjan características y atributos bajo un currículo con visión profesional eficiente, adheridas a intereses económicos; perennes a la sociología de las profesiones como un fin social constituido por reglas, sin desdén de intereses económico. Esta simbiosis convierte a la FPC en un campo más holístico y en consecuencia epistemológico, promotor del desarrollo intelectual en el estudiante de la contaduría.

Ante esta premisa se muestra otro criterio contestarlo, “…me parece que lo deseable en un docente es que combine, que sepa las cuestiones epistemológicas… hay muchos docentes que, inclusive la mayoría, son gente que no ha ejercido” (ECPA9).

Si bien, en la ejecución de la FPC, es ineludible la función docente, aún persisten los escasos interés de procesos de aprendizaje asertivos por la laxa actualización de estos, o bien el escaso o nulo interés por promover conocimientos vanguardistas; problema que deja abierta otra línea al campo de la investigación. Adicionalmente, otra opinión que converge con una FPC de carácter epistemológico es la siguiente:

[…] debes hablar de cuestión, cultural, deportiva, política, social, entonces cuando platiquemos de una situación ya técnica, creo que nos va a dar una mejor relación a partir de un mejor diálogo y una mejor comprensión, pues entonces le van a dar una visión no tan acotada de un punto específico ya una visión de contexto del empresario19.

A todo lo anterior y en consecuencia del análisis, se obtiene una fórmula que intenta resolver las controversias generadas entre las características y atributos en la formación profesional del contador, estas son:

C + A = FP

C + A + SP + CEP = FPC

C: Características A: Atributos

SP: Sociología de las profesiones CE: Contexto económico particular FP: Formación profesional

FPC: Formación profesional del contador

No se intenta ser promotores de una fórmula a manera de resolución a los problemas endémicos en el campo de la contaduría, se trata de generar alternativas de mejora al diseño de estrategias pedagógicas para una FPC de calidad.

Si bien, los expertos de la contaduría, consideran que la dicotomía características – atributos, son inexorables, y que una depende de otra, a pesar de que su apreciación en torno a la diferenciación es un tanto laxa, el resultado busca alcanzar el desarrollo en el estudiante promotor de conocimientos relevantes y que le permita tomar decisiones pertinentes en su área, sin soslayar la función con impacto social.

5. Retos de la educación superior: visión periférica de los especialistas en la contaduría

¿Cuáles son y cómo se conciben los retos que deben atender las instituciones de educación superior?

A decir de los especialistas en la contaduría, los retos privilegian a los conocimientos de manera inconmensurable, pues el advenimiento de los cambios en las políticas económicas internacionales, son perennes a nivel nacional, por lo que éstos, se encuentran en sujeción para el aprendizaje. Por ejemplo, las normas y procedimientos emitidos por agentes externos, que de manera indirecta debieran promoverse desde la formación profesional del contador. Ante esto, hay respuestas que muestran los efectos de la escasa vinculación entre los conocimientos endógenos y los exógenos (organismos internacionales y nacionales)

[…]A mí me tocó el cambio de la facturación electrónica, por ejemplo eso en la universidad no nos enseñan (a hacer facturas) o sea simplemente nos hablan de lo que es una factura y bueno ya entrando el cambio por ejemplo que fue a la facturación electrónica o incluso el uso de programas.20

[…] otro cambio importante, fue incluso los mismos impuestos yo cuando estudié la universidad nos explicaron lo que era el impuesto al activo y ¡vayan, nos metieron a fondo lo que eran impuestos!, cuando empecé a trabajar el impuesto al activo desapareció, y apareció el IETU que nunca lo vi en la escuela. 21

Si bien, existe un esfuerzo por parte de las universidades, ¿Qué hacer ante los cambios vertiginosos que ocurren fuera de la formación profesional? Ante esto, se avizoran retos que sin duda, matizan ser respuesta a la pregunta planteada; sin duda, son latentes y perpetuos al conocimiento ya que este se modifica y avanza, y la formación se convierte en determinante, lo que genera no solo un desfase al conocimiento, sino que también provoca que algunas instituciones de educación superior se vuelvan espectadoras de cambios sustanciales o cómplices en amedrentar a estudiantes, “…precisamente porque tampoco no hay un énfasis de eso y los mismos maestros te dicen… es que cuando salgas allá afuera, es la jungla no es lo mismo que aquí”.22

No se trata de establecer un análisis de carácter punitivo, se trata de explorar las opiniones de los agentes externos, como enlaces que intentan resarcir a la formación profesional. En tanto, los cambios ocurren y los retos prevalecen. Contrario a lo anterior, existe sin duda, por parte de los especialistas, el sentimiento vinculado a su alma mater, siendo quizá la esencia que los formó como el cimiento de una construcción profesional, como se muestra a continuación, “…mira la educación es buena; vamos, le voy a dar tres categorías buena, mala y excelente. Yo diría que es buena, la excelencia yo creo que siempre es un compromiso entre la parte educativa y el mismo alumno es lo que va a dar la excelencia”.23

A esta opinión, se vuelve inconmensurable el sentir valorativo del egresado hacia su institución que lo formó, y aunque no se trata de un ideal, sí se percibe el matiz de la identidad profesional. Asimismo en esta etapa de exploración, no fueron tan solo notorios los conocimientos y la pertenencia universitaria, se advierte además la existencia de elementos relevantes como; el perfil profesional, la incertidumbre al culminar la formación profesional, así como la tarea pendiente de la inserción a colegios.

Como consecuencia al perfil de egreso, la línea argumentativa que se presenta, se analiza desde dos ópticas; la primera, impacta por la formación que tuvieron los especialistas entrevistados, y otra desde su percepción a partir de la función que desarrolla como amplia y continua de su profesión (pragmática) y que, según estos es pertinente debieran alcanzar los estudiantes en formación.

Convergiendo estas ópticas, el campo de la contaduría es amplio y los perfiles de egreso aún más, por ejemplo algunos egresados refieren la insignia en el título de: Contador Público y Auditor; Contador Público, o Contador en Finanzas, y aunque no excluye a los conocimientos, habilidades y actividades que desarrollan, ni delimiten la función de éstos, todo lo contrario, se amplía la panorámica de la FPC, hacia otros campos como la auditoría, finanzas, fiscal, entre otras.

Sin duda, la preocupación es latente y los retos persisten, y el papel de las universidades se convierte en trabajos de investigación arduos, aunque los advenimientos de los cambios globales (económicos y políticos) que atañen a la FPC, sean intersticios por atender; como se muestra en la siguiente opinión...

[…] existen grupos de investigación de la facultad, hay un seguimiento de egresados, hay una opinión de empleadores, también y hay una opinión de egresados, ¿Qué están haciendo nuestros egresados? ¿Qué opinión tiene quien emplea nuestros egresados?, y ¿que opinión tienen nuestros egresados?, aunado a eso, hacemos lo que le llamamos nosotros el encuentro para el estudio del entorno y en el estudio del entorno se invitan a profesionales de la contaduría pública y en el pleno todos los profesores de la facultad asisten para que escuchemos esos profesionales que es lo que están haciendo en la profesión, ¿cuál es la perspectiva de la profesión y que requiere la profesión de los nuevos contadores que van a llegar a la sociedad?, ese estudio del entorno nos permite modificar los planes y programas de estudio, esa opinión de empleadores, esa opinión de egresados y ese seguimiento de egresados24.

A decir de los especialistas; en los desafíos globales, no se descarta la posibilidad de que las preocupaciones no son sinónimo de respuestas, más bien se conciben como un despliegue de preocupaciones perenes al conocimiento, por lo que se podrían convertir en una escasa y continua FPC de calidad global. Si bien, no se trata de una crítica que asevere quien hace, o deja de hacer, o bien de colocar en un parangón a las universidades, se intenta promover la convergencia de los retos, y la orientación del perfil profesional univoca. En suma, los retos son constantes y subyacen de forma continua en un entorno global cada vez más complejo, escasamente atendido en el plano curricular de la FPC.

6. Conclusiones

· Se concluye que, la insuficiente interacción entre los especialistas (contadores) al campo del currículo provoca que las acciones producto de una formación profesional, también sea insuficiente para la toma de decisiones del futuro contador.

· Considerando que, la profesión del contador público se encuentra expuesta a los avatares de la reformas hacendarias que del país emergen, así como de los efectos financieros internacionales que cambian de continuo, su formación se constituye en reto para las universidades, inexorables a la FPCP.

· Los retos, exigen de una formación matizada, de una visión amplia de conocimientos, como son los culturales y sociales, en que los estudiantes asuman una posición más crítica, reflexiva así como analítica, en un entorno global. Por lo que, asumir una formación profesional de conocimientos formativos adheridos a los culturales, constituye una exigencia para el desarrollo profesional al futuro contador.

· La autogestión del conocimiento, y la vinculación a escenarios externos a la institución educativa en que se forma el contador, promueven de cambios sustanciales se convierten en eslabones de una cadena en el currículo.

· Los espacios contribuyen a la formación, por lo que no eludir a estos escenarios favorecería al espectro. Las entidades intrínsecas al perfil del contador como los gremios, son elemento que aún esta endémico dentro de

la institución, por lo que la inserción de los estudiantes a estas entidades favorece el desarrollo profesional.

· En el plano curricular, se promueve que las opiniones de los expertos, sirvan como un puente de valoración en el diseño del currículo. Asimismo, no se descarta que éstas contribuyan como un filtro epistemológico y ontológico para la construcción de estrategias curriculares hacia una re ingeniera en la formación profesional del contador; en la construcción de un modelo de diseño curricular en el área contable.

· A decir del currículo, el análisis mostrado y los resultados obtenidos, considerando la triada de la investigación cualitativa, se intenta promover la ocupación en el diseño curricular en una formación que atienda a las características, atributos, conocimientos , normas y reglas de conducta, para un campo de función global profesional y personal, así por ejemplo se propone:

Abordar de forma inconmensurable, características y atributos en una disciplina que aluda a la ética profesional del contador, valorando que si bien ya existe, no se aborda.

Promover líneas de acción estratégicas de conocimiento (normas, reglamentos, tendencias internacionales y nacionales, así como interpretación de textos fiscales para la mejor toma de decisiones empresariales).

Establecer transversalidades curriculares a través de talleres optativos internacionales para la promoción de conocimientos en el plan de estudios. No como educación continua pues ésta tiende a ser reductible y parcial.

Diseñar un modelo de evaluación formativo, poniendo como eje central al estudiante que sea un parangón a manera de resarcir controversias curriculares de impacto profesional y social, este último como hito a la contribución a la sociología de las profesiones.

Finalmente, la correlación del estudiante al campo de la práctica (despachos o empresas), debe penetrar con atisbo profundo a manera de comunicación entre éstos y las universidades para favorecer y promover el desarrollo del estudiante en convergencia con la formación profesional formal.

Referencias

Autry, James y Stephen, Mitchel. El Tao Te King en la Empresa. Lecciones de taoísmo para el liderazgo y la empresa. Ed. EDAF. Madrid. 2010.

Calsamiglia, B.H. Tusón, V. Las cosas del decir. Manual de análisis del discurso. Barcelona. Ariel. 2002.

Casanova, Fernando. Formación Profesional y las relaciones laborales. Organización Internacional del trabajo. (Cinterfor. OIT) Publicaciones. 1ª. ed. 2003

Consejo de Normas Internacionales de Formación en Contaduría. Manual de Pronunciamientos Internacionales de Formación. Normas Internacionales de Formación 1-8. Federación Internacional de Contadores (International Federation of Accountants/IFAC). New York. 2008

Consejo profesional de ciencias Económicas. Misiones. Manuales, Normas y Pronunciamientos. 2013. Argentina.

Gurdián, Alicia. El Paradigma Cualitativo en la Investigación Socio-Educativa. Colección: Investigación y Desarrollo Educativo Regional (IDER). San José, Costa Rica, 2007.

International federation of Accountants. (IFAC). Manual de pronunciamientos internacionales de contabilidad del Sector Público. New York, New York. 2012.

Martín Rivera, Jesús. Los retos de la formación profesional: la formación profesional dual y la economía del conocimiento. Revista internacional de Organizaciones. num.17. España. 2016.

Martínez Carazo, Piedad Cristina, “El método de estudio de caso: estrategia metodológica de la investigación científica”, Revista Pensamiento y gestión, Colombia, número. 20 julio 2006, pp.165-193. Disponible en: https://www.redalyc.org/pdf/646/64602005.pdf

Organización Internacional del Trabajo, (OIT, 2017). El futuro de la formación profesional en América Latina y el caribe. Diagnóstico y lineamientos para su fortalecimiento. Oficina regional de la OIT para América Latina y el caribe. Centro Interamericano para el desarrollo del conocimiento en la formación profesional-CINTERFOR

Rodríguez Sánchez, Manuel. Análisis del módulo de formación en centros de trabajo en la familia profesional administrativa en la comunidad de Madrid. Enfoque desde la pedagogía laboral. Memoria presentada para optar al grado de doctor. Madrid, Capítulo 6. 2002.

Taylor, S., y Bogdan, R. Introducción a los estudios cualitativos de investigación, Paidós, 3ra. Ed. Barcelona. 2000.

Tójar Hurtado, Juan Carlos. Investigación cualitativa comprende y actuar. La Muralla. Madrid. 2006.

Santillana. Diccionario de ciencias educación. Vol. I, 1993.

Spencer Herbert. Origen de las profesiones. F.Sepere y Ca. Editores. Valencia. 1895.

Bibliografía previa

Elmar, H. Profesiones y profesionalización un marco de referencia para el análisis histórico del enseñante y sus organizaciones. Revista Educación, 285(77- 92). España. 1988.

Gómez, S. M. Estudio exploratorio en estudiantes universitarios. Referencias sociodemográficas y elección de carrera. Praxis Educativa, 18(1), 50-57. 2014. DOI. 10.19137/praxiseducativa. Disponible en: http://www.biblioteca.unlpam.edu.ar/pubpdf/praxis/v18n1a05gomez.pdf

Molina, R. Crisis y Contabilidad. Una oportunidad para un mejor futuro. En O, Bautista (Presidente del congreso). El Contador Público y sus nuevos desafíos. Segundo Simposio de Contaduría Pública. Universidad de Valencia, España. Febrero, 2014.

Pineda, J. Poder, organización productiva y contabilidad-Preludio-. Contaduría Universidad de Antioquia, 55, 103-130. 2009. Disponible en: http://aprendeenlinea.udea.edu.co/revistas/index.php/cont/article/viewFile/16339/1417 2

Sandoval, T. Archivo Histórico y Museo de la Escuela Bancaria y Comercial. México. Centro de Información Empresarial de Nuevo León. 2015. Disponible en: https://centrocien.wordpress.com/2015/01/22/archivo-historico-y-museo-de-la-escuela- bancaria-y-comercial/

Tenti, E. Sociología de la educación. Buenos Aires: Ministerio de Educación de la Nación. Argentina. 2010. Disponible en: http://repositorio.educacion.gov.ar/dspace/bitstream/handle/123456789/89823/Sociolog ia%20de%20la%20educacion.pdf?sequence=1

7. Anexo

Anexo 1, se muestran, los criterios entre C-A, que debe incidir de manera directa e indirecta en la FPC. Cabe señalar que éstas no presentan un orden sistematizado al plan de estudios con que se formaron, pues de acuerdo a los especialistas en todo el proceso de formación están presentes.

Notas

Información adicional

Sumario:: 1/Introducción

/2. El concepto de Formación profesional: desplazamientos conceptuales/3. De las opiniones de

expertos en la contaduría, al campo emergente

en el proceso formativo/4. Características y atributos catalizadores epistemológicos para la FP del contador /5. Retos

de la educación superior: visión

periférica de los especialistas en la contaduría /6. Conclusiones/7. Bibliografía/8. Anexo