Resumen: Introducción: La estimación de los costos indirectos tiene un papel fundamental en la realización de una evaluación económica en salud. Objetivo: Describir los costos indirectos en la realización de las evaluaciones económicas en salud. Desarrollo: Se realizó una comparación de las diferencias existentes para la estimación de los costos indirectos en una evaluación económica de salud y los análisis técnico-económicos correspondientes para el sector sanitario. La estimación de los costos, tanto directos como indirectos juegan un papel primordial en la realización de una evaluación económica en salud, porque permiten resumir en términos monetarios el resultado de la utilización de los recursos humanos, materiales y financieros para la producción de salud, así como también, los costos que se derivan desde el punto de vista de la productividad laboral detener una mala salud del paciente. Resultó necesario realizar la comparación entre los costos indirectos para la realización de las evaluaciones económicas y los análisis técnico-económicos en el sector de la salud, para conocer la diferencia existente de ambas técnicas analíticas Conclusiones: Es imprescindible tener el conocimiento necesario sobre los costos indirectos para la realización de una evaluación económica en salud, sobre todo conocer la diferencia existente de los costos indirectos entre estas técnicas analíticas y los análisis técnico-económicos en el sector sanitario.

Palabras clave: costos directos, costos indirectos, evaluación económica en salud.

Abstract: Introduction: The estimation of indirect costs has a fundamental role in conducting a health economic evaluation. Objective: To describe indirect costs in the performance of health economic evaluations. Development: A comparison was made of the existing differences in the estimation of indirect costs in a health economic evaluation and the corresponding technical-economic analyses for the health sector. The estimation of both direct and indirect costs plays an essential role in the performance of a health economic evaluation, because they make it possible to summarize in monetary terms the result of the use of human, material and financial resources for the production of health, as well as the costs derived from the point of view of labor productivity in the event of poor patient health. It turned out necessary to make the comparison between indirect costs for the realization of economic evaluations and technical-economic analysis in the health sector, in order to know the existing difference of both analytical techniques Conclusions: It is essential to have the necessary knowledge about indirect costs for the realization of an economic evaluation in health, especially to know the existing difference of indirect costs between these analytical techniques and the technical-economic analyses in the health sector.

Keywords: direct costs, indirect costs, health economic evaluation.

Los costos indirectos en la evaluación económica de salud

Indirect Costs in Health Economic Evaluation

Recepción: 03 Febrero 2021

Aprobación: 06 Abril 2021

La salud es un bien que exige trabajo y renta para adecuarlo a la satisfacción de las necesidades expresadas como demanda, e implica el costo de oportunidad de renunciar a otros bienes, y requiere de una función de producción con eficiente combinación de recursos, obtener la mayor eficacia en el impacto social, y ser un instrumento para alcanzar equidad y justicia social en el campo de la salud pública.(1,2)

La introducción del análisis económico en el sector salud permite incorporar los conceptos de eficacia y eficiencia en la gestión integral de los recursos, analizar los procesos y los costos incurridos para desarrollar una determinada intervención sanitaria, evaluar la relación costo-efectividad de los resultados de las acciones según su impacto, es decir, la obtención de un beneficio sostenido en términos de salud sobre la morbilidad y mortalidad de la población, en función de los costos asociados para lograr este propósito en el contexto del SNS.

Es por este motivo, que tiene una vital importancia la evaluación económica en términos de salud, entendida como el conjunto de técnicas que se utilizan para valorar las distintas alternativas sanitarias, en una situación de elección relacionada con los posibles cursos de acción que se puedan desarrollar, cuando existe una secuencia de etapas para la identificación, medición y valoración de los efectos, tanto sobre los recursos, como sobre la salud de las opciones comparadas.(3,4,5)

En este contexto, la evaluación económica en salud constituye un instrumento de trabajo útil para lograr un aprovechamiento óptimo de los recursos que se destinan a los servicios de salud. Su aplicación práctica se basa en el principio de que el paciente debe recibir la atención que requiere para mantener su salud y está orientada al desarrollo de los estudios que permitan seguir ese principio, mediante la eficiencia y el uso racional.(6,7)

De esta manera, la aplicación de los conocimientos y técnicas de evaluación económica al campo de los medicamentos, permite centrar el análisis en los problemas de salud que plantea una adecuada prescripción del tratamiento, tanto desde el punto de vista de la efectividad, como de eficiencia; es decir, la

obtención de un beneficio social al menor costo posible, en comparación con otras opciones.(8,9)

El objetivo de este trabajo fue describir los costos indirectos en la realización de las evaluaciones económicas en salud.

Esta investigación se desarrolló desde el punto de vista metodológico, con una revisión bibliográfica para la búsqueda de información, tanto a nivel nacional como internacional, sobre el tema de los costos, tanto directo como indirecto en las evaluaciones económicas en salud. Se realizó una búsqueda bibliográfica a través de una revisión descriptiva basada en documentos primarios como artículos originales de diversas revistas, libros y otros documentos secundarios; así como se utilizaron las bases de datos Medline y SciELO mediante los descriptores: costos en salud, costos directos, costos indirectos, evaluación económica de salud. También., se realizó una búsqueda de información en Internet en el buscador “google académico” con los mismos términos.

La evaluación económica empezó a ser aplicada en el campo de la salud a mediados de los años sesenta, aunque no fue hasta la década de los setenta cuando la crisis económica y fiscal propició una amplia difusión de esta forma de análisis como instrumento de las políticas de contención del gasto y de mejora de la eficiencia, sobre todo, en el área de los medicamentos.(2,10) Anteriormente, la evaluación económica había tenido un primer auge en los años cincuenta y sesenta como instrumento de ayuda a la toma de decisiones en las administraciones públicas británicas y estadounidenses, concretamente en temas relacionados con la construcción de grandes infraestructuras y obras públicas.(2,10,11)

En el contexto de la evaluación de tecnologías y programas sanitarios, el debate metodológico se ha ampliado con los problemas relacionados con la identificación, medición y valoración de los efectos sobre la salud, cuya mejora constituye el principal objetivo en esta actividad. Por otra parte, “la evaluación económica en el ámbito de la

salud, se ha convertido de manera creciente en una actividad interdisciplinaria”,(10,11) lo que ha potenciado su relevancia y cercanía a la realidad.

En la década de los ochenta, se produjo un auge creciente en el desarrollo y aplicación de la evaluación económica de medicamentos sin que, a pesar de algunos esfuerzos meritorios que se hacían para mejorar la metodología, se cuente con un acuerdo sobre ella. Aunque la mayoría de los especialistas relacionados con este tema, puedan estar de acuerdo con un conjunto de principios básicos, formulados de forma genérica, cuando se trata de concretar técnicas y procedimientos operativos aparecen múltiples divergencias, tanto en la práctica como en la teoría.(2,10,11)

Desde principios de los años noventa ha crecido un renovado interés, tanto por lograr una definición precisa y operativa de la metodología, como por encontrar la fundamentación teórica a la evaluación económica en la propia economía. Una razón que podría explicar este interés es la tendencia creciente a aplicar la evaluación económica a las decisiones de regulación y financiación de tecnologías sanitarias.

En la actualidad, se agregan estos estudios a las acciones administrativas en las que las autoridades incorporan medicamentos a sus formularios terapéuticos, basándose en la presentación de costos relativos, relacionados o no a tratamientos farmacológicos alternativos. En estos estudios, se toman en cuenta las variables sociales, económicas, médicas y sanitarias para evaluar la incorporación de un medicamento al sistema de beneficios farmacéuticos y de los formularios terapéuticos utilizados en sus sistemas de salud.

Desde el punto de vista metodológico, se considera que los principales puntos de debate en la evaluación económica a la luz de una propuesta de marco teórico, se han centrado en dos elementos fundamentales: la especificación de una función de producción de salud y la de una función de utilidad o función objetivo.(2,3,4,6,9)

En la evaluación económica en salud, no interesa tanto la producción de bienes y servicios sanitarios (el producto intermedio), como los efectos sobre la salud, que se entiende como el producto final del proceso. Esto posibilita postular que este beneficio depende del nivel de salud alcanzado, y del consumo de bienes y servicios sanitarios.(2,3,4,6,9)

En su aplicación al sector sanitario, se trata de un sistema de análisis por el cual se valora una actuación para relacionar el volumen de recursos que se consume respecto a las consecuencias que se pretenden alcanzar en términos de salud, y establecer de este modo, los criterios que puedan ser útiles para elegir entre las diferentes opciones de intervención sanitarias que se pretendan evaluar.

También, la evaluación económica de intervenciones sanitarias puede entenderse en términos de función de producción como: los efectos sobre los recursos (lo que se denomina costos) corresponderían al valor de flujo de factores productivos utilizados en la intervención sanitaria, mientras que los efectos sobre la salud (lo que se denomina efectividad, beneficios o consecuencias) se corresponderían con el flujo de producto final. Es por ello, que la eficiencia se puede entender como la relación entre los flujos de entrada y los de salida de este proceso, y su comparación con otras opciones para obtener este resultado.(12,13,14)

Es por esta razón, que la evaluación económica se ha convertido en uno de los ejes principales de la economía de la salud. En tal sentido, la evaluación económica podría definirse como “la aplicación de la teoría económica al campo de la farmacoterapia”.(6,9)

Dado que toda evaluación se basa en la comparación, la evaluación económica en salud podría definirse como “la aplicación de las técnicas analíticas para la determinación de la eficiencia de la atención en salud de los pacientes y su valoración con otras opciones, con el propósito de seleccionar la alternativa que presente una relación costo-efecto más favorable sobre la salud”,(2,6,9,11) desde el punto de vista social para el contexto sanitario de un determinado país.

También estos estudios indican que, para poder determinar el beneficio en términos de salud, se tienen que tener en cuenta los costos y beneficios sociales, es decir, todos los efectos que se deriven del curso de las acciones de una intervención sanitaria.(15,16,17,18)

De esta manera, se pueden denominar efectos directos sobre los recursos, aquellos que se utilizan para obtener la mejora de la salud (las entradas del proceso productivo) y de forma similar, se llaman efectos directos sobre la salud a los resultados del proceso de producción de salud (las salidas para el producto final), y se podrá estimar la eficiencia como la relación del costo/resultado en salud.(2,6,9)

Los efectos de una opción – costos y beneficios – constituyen variables flujos, es decir, se trata de fenómenos que se producen a lo largo del tiempo, por lo que su magnitud debe definirse en un periodo comprendido entre dos instantes de tiempo.

Por tanto, hay que determinar el horizonte temporal del análisis, es decir, “el periodo de tiempo en el que se considerarán los efectos del tratamiento”.(2,6,11) El horizonte temporal es el periodo de tiempo durante el cual, la tecnología sanitaria evaluada, presenta costos y efectos relevantes sobre la salud.

Por esta razón, la estimación de los costos juega un papel primordial en la realización de una evaluación económica en salud.

El costo es un indicador que resume en términos monetarios el resultado de la utilización de los recursos humanos, materiales y financieros en el desarrollo de una actividad económica. Es la valoración monetaria de los recursos más relevantes identificados con el desarrollo de una actividad considerada.(19,20,21) El concepto costo es más amplio que el de gasto, puesto que este lo incluye; ya que los gastos son costos que se han aplicado a las actividades de un período económico determinado.(20,21)

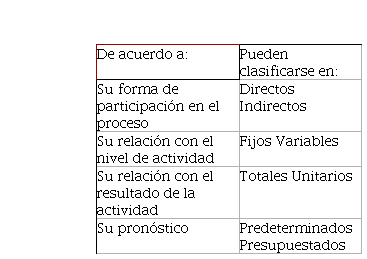

La contabilidad de costos se clasifica de diferentes maneras, de acuerdo con la finalidad que se persiga con su estudio. No obstante, solo se consideraron aquellos costos que tienen relación con las actividades de salud (Cuadro 1)(22,23,24,25,26) por lo cual, se presenta la clasificación siguiente:

-

- Directos: Son aquellos que pueden identificarse con productos o servicios específicos o con departamentos de la estructura organizativa, por intervenir directamente en sus acciones. Ejemplos: los salarios, los materiales y otros.

- Indirectos: Son los que no pueden asociarse de manera directa con el producto o servicio prestado. En una estructura organizativa, el que es directo para un departamento, es indirecto para los demás con los que se relaciona este indicador. Ejemplo: los costos del laboratorio clínico son indirectos para todas las áreas a las que presta servicios.

- Fijos: Son los que su cuantía no varía con relación a un mayor o menor volumen de producción o servicios, pues de todas maneras es necesario incurrir en ellos. Ejemplos: salario del director, salarios del personal de áreas de hospitalización, etc.

- Variables: Son los que su monto vario por ser directamente proporcional a los volúmenes de producción. Ejemplos: los medicamentos.

- Total: Es la acumulación de todo el costo de la producción o el servicio prestado o del área organizativa. Incluye los directos, sean estos fijos o variables; así como los indirectos recibidos de otras áreas. Es el resultado de la sumatoria de todos los costos directos incurridos por el centro, más todos los costos indirectos que reciba de otros centros a los cuales solicita y/o recibe servicios

- Unitario: Es el resultado de dividir el costo total entre la cantidad de unidades producidas o el volumen de servicios prestados. Es el resultado de dividir los costos totales de un centro entre el volumen de actividades alcanzado por su base de distribución

- Pre-determinados: Son aquellos que se calculan con anterioridad a la época o período económico en que ocurrirán los mismos. Los costos estimados y los costos estándar pertenecen a este grupo.

- Presupuestados: Son aquellos costos totales y unitarios que se encuentren explícitos o implícitos en el presupuesto.

Se pueden considerar dos opciones para estimar los costos. En primer lugar, utilizar los costos que de manera sistemática se obtienen por parte de los sistemas contables del Sistema Nacional de Salud u otros que se hayan calculado casuísticamente para otros fines. Además, el empleo de técnicas clásicas de estimación de costos para situaciones concretas o una combinación de ambos. Los métodos para la estimación de costos en salud se pueden resumir en dos procedimientos metodológicos clásicos: el método “de abajo hacia arriba” y el método “de arriba hacia abajo”.(22,23,24,25,26)

El método “de abajo hacia arriba” es el procedimiento que produce las estimaciones de costos más precisas. Parte de medir todos los recursos consumidos por los pacientes individuales durante el proceso de recibir el tipo de atención de salud que se desea costear. Con esta información y a partir de los costos unitarios de cada tipo de recurso consumido, se obtienen los costos totales de cada paciente. Finalmente, el cociente de esta cantidad entre el total de pacientes estudiados, permite obtener el costo unitario por paciente para ese tipo de atención. En la opción, conocida como “de arriba hacia abajo” se estima el costo total de los recursos para un volumen de pacientes. El costo unitario por paciente se obtiene al dividir el costo total por el volumen total de servicios prestados.

Ambos métodos tienen ventajas y desventajas. El primero descansa en una investigación primaria intensiva, basada en entrevistas, estudios de casos, observación y otros métodos. Esta aproximación asegura qué detalles de las entradas de costos son incluidos con mayor confiabilidad, tiene en cuenta las

variaciones entre pacientes y permite el análisis estadístico de variaciones de costos dentro de un mismo centro de salud. Sin embargo, la amplia presencia de investigadores económicos puede alterar el ritmo de trabajo de los servicios clínicos que se estudian. La complejidad de los trabajos primarios eleva los costos de investigación.

Por el contrario, el método “de arriba hacia abajo” es más fácil de realizar, ya que utiliza datos que se recogen de manera rutinaria por los departamentos contables y requiere de menos tiempo de investigación, lo que reduce sus costos. Entre sus desventajas se cuentan la incapacidad para tener en cuenta las diferencias entre pacientes y la posibilidad de que se produzcan sesgos como consecuencia de la inclusión de pacientes no previstos en la actividad que se desea costear.

La clasificación en costos fijos y variables, así como totales y unitarios se aplica como parte de la clasificación general de la estimación de los costos a la evaluación económica de salud.

El tratamiento de los costos en salud sigue el paradigma del costo de oportunidad, tanto en las decisiones que deben minimizar los beneficios a los que se renuncia como consecuencia de las elecciones realizadas.(2,6,9,27)

En el campo sanitario, el centro de la decisión no debe estar en el costo del servicio sino en seleccionar la mejor manera de producir más beneficio en términos de salud. El costo en salud se refiere al valor de los recursos utilizados durante la provisión de cuidados de salud. Por valor se entiende su expresión en términos monetarios.

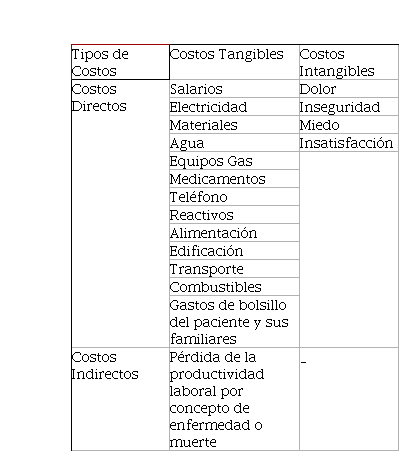

Entre las clasificaciones de costos más empleadas en la economía de la salud se encuentran: tangibles e intangibles, directos e indirectos, sanitarios y no sanitarios, fijos y variables y totales y unitarios.(28,29,30,31,32,33)

Los primeros agrupan aquellos que pueden ser expresados con relativa facilidad en unidades monetarias al referirse a un objeto o servicio específico. Los segundos no pueden ser medidos fácilmente en unidades monetarias. Incluyen un conjunto de efectos de deterioro de la calidad de vida de los propios enfermos y de las

personas próximas ellos: dolor, incapacidad, ansiedad, pérdida de autoestima, conductas antisociales, entre otros.

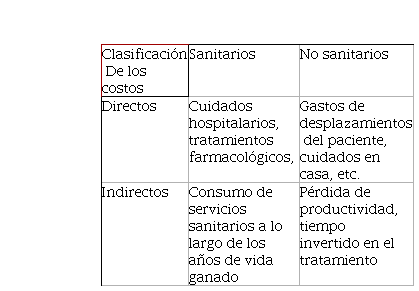

La clasificación de los costos en directos e indirectos se aplican centrado en la producción de salud con un enfoque integrador, tal que considera todos los recursos que participan en el proceso con independencia de quién lo asume. Es de señalar, que, a los efectos de la evaluación económica en salud, los costos más importantes se clasifican en directos e indirectos.

Los costos directos son los relacionados con los servicios de salud, y se clasifican en: “sanitarios” y “no sanitarios”.

Los costos directos en salud

Incluyen aquellos respaldados por las instituciones de salud como los medicamentos, los gastos de hospitalización, cirugía, pruebas diagnósticas, de laboratorio, consultas, etc. con un enfoque integrador, tal que considera todos los recursos que participan en el proceso de producción de salud, Son asignados de forma objetiva a los productos y servicios finales en esta producción de salud. Ejemplos: gastos de medicamentos, consultas médicas, hospitalización, pruebas diagnósticas, intervención quirúrgica, etc.

Suelen ser costos a cargo del paciente y su familia (tiempo, transporte, cuidados sanitarios informales) o a cargo de otras entidades públicas o benéficas. rehabilitación, atención médica domiciliaria y los asumidos por el paciente y su familia están relacionados con el proceso de producción de salud, aunque no formen parte del mismo. Incluyen: gastos de transporte, servicios sociales, cuidados en casa, etc.

Se refieren a su no relación a los costos del sistema de salud propiamente. Son los relacionados con cambios en la capacidad productiva del individuo, fundamentalmente, la pérdida de días de trabajo (por enfermedad o muerte).

La clasificación de estos costos en la evaluación económica en salud, se exponen en los cuadros 2 y 3.

Como se ha expresado anteriormente, los costos indirectos en el contexto de la evaluación económica es la pérdida o reducción de productividad laboral atribuible a una pérdida de salud.(2,6,9,11)

Para la estimación de los costos indirectos en la evaluación económica en salud, suele distinguirse entre la productividad pérdida causada por o la asociada a la mortalidad y la que está presente producto a la morbilidad.

La primera suele estimarse como la producción que se habría llevado a cabo desde el momento del fallecimiento hasta la edad de jubilación. La pérdida de productividad asociada a la morbilidad tiene dos manifestaciones básicas: una es la demanda del ausentismo por enfermedad, y la segunda es la menor productividad de un trabajador enfermo o discapacitado en el trabajo.(28)

Por tanto, los costos indirectos en salud se refieren a su no relación a los costos del sistema de salud propiamente. Son los relacionados con cambios en la capacidad productiva del individuo, fundamentalmente la pérdida de días de trabajo (por enfermedad o muerte). Por esta razón, los costos indirectos no están relacionados con el proceso de producción de salud, pero si están vinculados con los cambios en la capacidad productiva del individuo, fundamentalmente por la pérdida de días de trabajo, ya que es una consecuencia de no tener una óptima salud la población de un país.(6,9,28)

En este aspecto, no hay una postura bien definida sobre si siempre deben ser calculados. Por una parte, se plantea que son muy difíciles de evaluar, ya que en cortas ausencias, el trabajador se encarga de poner al día su trabajo atrasado y en las largas ausencias es hecho por otro trabajador que de otra forma estaría en paro y por otra parte, se considera que este puede tener una importancia especial en aquellas circunstancias en las que por su repercusión global (por ej. gripe) o individual (depresión, esquizofrenia o enfermedades crónicas) estos costos suponen un porcentaje elevado de los costos totales. Pero si debe quedar claro que, en el caso del enfermo o su familia, si representa un ingreso económico no percibido.

A diferencia de cómo se realiza este aspecto en los análisis técnico-económicos en el sector de la salud, los costos indirectos son los gastos relacionados con el servicio a la producción y con la dirección de esta, y no pueden identificadas con esta producción determinada o servicios, por lo que requieren distintas bases de aplicación de acuerdo a las características del proceso productivo.(18,19,20,22) Esto quiere decir, que estos costos indirectos no pueden relacionarse y medir

directamente con la ejecución de una actividad determinada, sino que son los gastos de carácter general vinculados con este proceso productivo o de servicio, y para ser incluidos en el costo, se necesita su agrupación y distribución proporcional por métodos especiales de prorrateo. Ejemplos de estos costos indirectos son los siguientes:

- Servicios (luz eléctrica, agua, teléfono y comunicaciones, etc.).

- Operativos (costos para la administración y coordinación).

- Otros (seguros, transporte y combustible, mantenimiento, etc.).

Esto es debido, a que la evaluación económica de intervenciones sanitarias se puede entender en términos de función de la producción de salud, como los efectos sobre los recursos expresados como costos, y que corresponderán al valor de flujo de factores productivos utilizados en dicho proceso de producción en el ámbito salubrista.

De esta manera, en la evaluación económica en salud no interesa tanto la producción de bienes y servicios sanitarios, como el producto intermedio de este proceso, sino los efectos sobre la salud, que se entiende como el producto final de esta intervención. Esto posibilita postular que este beneficio depende del nivel de salud alcanzado, y del consumo de bienes y servicios en este proceso de producción para la actividad sanitaria, ya que, para poder determinar los efectos en términos de salud, se tienen que tener en cuenta los costos y beneficios sociales, es decir, todos los efectos que se deriven del curso de las acciones de una intervención sanitaria.

Es imprescindible tener el conocimiento necesario sobre los costos indirectos para la realización de una evaluación económica en salud, sobre todo conocer la diferencia existente de los costos indirectos entre estas técnicas analíticas y los análisis técnico-económicos en el sector sanitario.

Los costos indirectos juegan un papel primordial en la realización de una evaluación económica en salud, porque permiten conocer en términos económicos, las pérdidas desde el punto de vista de la productividad laboral, que se derivan como una consecuencia de no tener una óptima salud la población de un país.

Contribuciones de los autores

Manuel Miguel Collazo Herrera: Contribución importante a la idea. Diseño del trabajo, la recogida de información, su análisis e interpretación. Redacción del borrador del artículo y de su versión final, así como su aprobación.

Ibrahim Chaviano Pedroso: Participación en la redacción del borrador del artículo. Revisión crítica de la versión final.