Impacto del COVID-19 en los costos de siniestros del sector asegurador en Ecuador: un enfoque en los ramos de vida y salud

Impact of COVID-19 on claim costs amounts in the insurance sector in Ecuador: focused on life and health branches

X-Pedientes Económicos

Superintendencia De Compañias, Valores Y Seguros, Ecuador

ISSN-e: 2602-831X

Periodicidad: Cuatrimestral

vol. 5, núm. 12, 2021

Recepción: 18/04/2021

Aprobación: 05/08/2021

Resumen: A raíz de la emergencia sanitaria y las políticas propuestas por el Gobierno Ecuatoriano para tratar de controlar la transmisión del COVID-19, la mayoría de los sectores económicos en Ecuador han sufrido impactos negativos, y el mercado de seguros no es la excepción. Este sector ha afrontado el desafío de cubrir altos montos de indemnización en los ramos de vida y salud. Este estudio identifica la afectación de la pandemia, a través del decreto de confinamiento, en los montos de costos de siniestros para los dos ramos mediante una Regresión Discontinua en el Tiempo (RDiT), usando como umbral de tiempo al mes de marzo 2020 donde el confinamiento fue decretado. Se toman los montos de costos de siniestros desde diciembre del 2018 hasta junio del 2021, de manera mensual. Como resultado se obtiene un impacto positivo en los costos de siniestros en el ramo de vida, mientras que, el ramo de salud presenta un efecto negativo en los montos a raíz del inicio de la política.

Palabras clave: Costos de siniestros, regresión discontinua en el tiempo, COVID-19.

Abstract: As a result of the health emergency and the policies proposed by the Ecuadorian Government to try to control the transmission of COVID-19, most of the economic sectors in Ecuador have suffered negative impacts, and the insurance market is no exception. This sector has faced the challenge of covering high amounts of compensation in life and health branches. This study identifies the impact of the pandemic, through the confinement decree, in the amounts of claims costs for the two branches through a Discontinuous Regression in Time (RDiT), using the month of March 2020 as the time threshold where the confinement was decreed. Loss cost amounts are taken from December 2018 to June 2021, on a monthly basis. As a result, a positive impact is obtained on the costs of claims in the life line, while the health line has a negative effect on the amounts as a result of the initiation of the policy.

Keywords: Loss costs, discontinuous regression in time, COVID-19.

I. INTRODUCCIÓN

El surgimiento del COVID-19 trajo consigo innumerables pérdidas humanas, así como económicas en todo el mundo. En el caso ecuatoriano, según el boletín No.4892 publicado por el Servicio Nacional de Gestión de Riesgos y Emergencias con corte al 30 de Junio del 2021, la pandemia había dejado 458.504 casos confirmados de contagios y 15.900 muertes confirmadas por coronavirus, adicionando a esta cifra 5.660 casos de muertes probables por su contagio.

Entre los sectores mayormente afectados se encuentra el mercado asegurador, sector el cual hasta la actualidad no cuenta con estudios extensivos acerca del mismo y su importancia en la respuesta a este shock negativo. A pesar de esto, la cultura de prevención y aseguramiento en el país ha presentado una tendencia creciente en los últimos años, lo cual se podría acreditar al terremoto de abril del 2016 y la aceptación de que los seguros funcionan como una trasferencia del riesgo. Para Arrow (1965) este fenómeno se da mediante la protección a los individuos o compañías frente a grandes montos de pérdidas económicas producidas por aquellos accidentes cuyas probabilidades son inciertas, proveyendo así seguridad financiera a los agentes económicos.

Los seguros se pueden clasificar por seguros patrimoniales, de vida y salud. El enfoque de este estudio se centra en el análisis de los dos últimos grupos. Las pólizas de asistencia médica y accidentes personales (salud) proveen protección a los individuos frente a pérdidas económicas causadas por accidentes o enfermedades. Mientras que el seguro de vida indemniza a la familia del asegurado o a quienes hayan sido escogidos como beneficiarios en caso de que el mismo llegase a fallecer. El valor de indemnización correspondería a un monto previamente especificado en la póliza contratada.

Este estudio analiza el impacto del Covid-19, a través del decreto de confinamiento del Gobierno Ecuatoriano, en los costos de siniestros en los ramos de seguros de vida y salud en Ecuador teniendo como punto base la fecha en la que se inició el confinamiento, por medio de un modelo de regresión discontinua en un periodo de diciembre del 2018 hasta junio del 2021, teniendo como variable de control al exceso de defunciones interanual. Por otro lado, la base de datos fue construida con información publicada por la Superintendencia de Compañías, Valores, y Seguros (SVCS) e información actualizada por información proveniente del Registro Civil, Ministerio de Salud Pública (MSP) e Instituto Nacional de Estadística y Censos (INEC)3.

Este trabajo está organizado de la siguiente forma. En la sección II se muestran los datos y metodología aplicada en el estudio. La sección III muestra los resultados de la estimación del modelo y su discusión. Por último en la sección IV se presentan las conclusiones.

II. DATOS Y METODOLOGÍA

Datos

Se construyó una base de datos de panel balanceado de 62 observaciones las cuales representan el total del costo de siniestros por cada mes desde diciembre del 2018 hasta Junio del 2021 del total de compañías aseguradoras en el país. Asimismo, están clasificados por los tres grupos de seguros: patrimoniales, salud y vida. Los datos fueron obtenidos de los reportes técnicos proporcionados por la Superintendencia de Compañías, Valores y Seguros (SCVS). Por otro lado se cuenta con los datos de excesos de muertes interanuales, los cuales fueron obtenidos de las cifras de defunciones actualizadas diariamente.

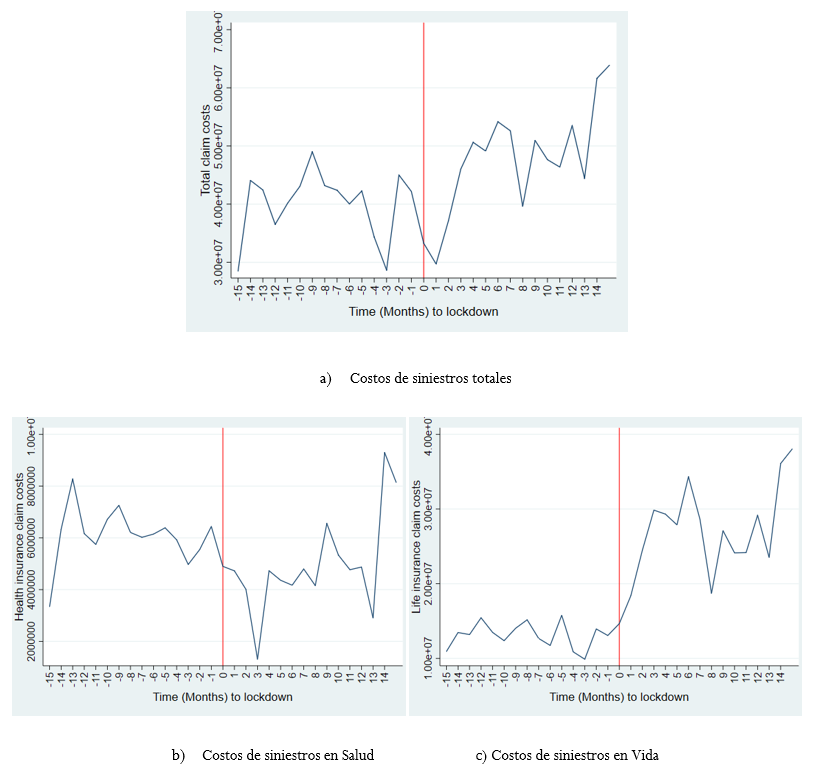

La Figura 1 muestra la variación de los costos de siniestros totales del sector asegurador4, pólizas de salud y de vida, 15 meses antes y 15 meses después del decreto de confinamiento5. Se puede observar que a partir del mes de marzo de 2020 los costos totales de siniestros presentan una tendencia creciente alcanzando la mayor cifra en el mes de Junio del 2021, mientras que en los 15 periodos anteriores se observaba una tendencia constante.

Para el caso de las pólizas de salud, si bien el costo de siniestros ex post al confinamiento presenta una tendencia creciente, el promedio de ese periodo es 1 millón USD aproximadamente menor que los meses anteriores a marzo del 2020. La caída de los montos en los 3 meses posteriores al inicio de la cuarentena total pudo darse debido a la dificultad en el acceso a servicios de salud debido a que clínicas y hospitales se encontraban en su máxima capacidad, dejando a muchos grupos sin atención médica, bien sea para tratamientos de COVID-19 como para cualquier otro tipo de enfermedad.

Asimismo, es importante destacar que la cultura de aseguramiento de salud no era fuerte en el país. Sin embargo, a raíz de los primeros meses en donde se evidenció el gasto que significaba la atención médica por la emergencia sanitaria, llevó a las aseguradoras a tomar acciones las cuales incentivasen a los individuos a contratar una póliza de salud. Una de las estrategias fue la creación de pólizas de gastos mayores que cubrían enfermedades (incluidas el COVID-19) desde el primer día de la emisión de la póliza. Es decir, no tenían tiempo de carencia como lo hacen normalmente cualquier otro tipo de póliza de gastos médicos. Esto ayudó a que la cultura de prevención y aseguramiento aumentase, lo cual se refleja también en los altos montos de pago de siniestros en este ramo.

Se evidencia que para el año 2020 en los meses de septiembre y octubre se presentan los picos más altos de costos de indemnizaciones correspondientes a 52 y 54 millones USD, respectivamente. Mientras que para el presente año, las cifras más altas se encontraron en el mes de Junio alcanzando los 63 millones USD en indemnizaciones bajo el concepto de gastos médicos, escenario que va de la mano con el aumento en los montos de prima neta emitida, demostrando una cultura de prevención mayor.

Mientras que para el caso de las pólizas de vida el escenario es distinto, la Figura 1 muestra como a partir de la presencia del COVID-19 en el país, los montos de siniestros se elevaron notoriamente. En los 15 meses anteriores al confinamiento, la línea de tendencia tenía una pequeña tendencia decreciente, alcanzando un promedio mensual de 13 millones USD aproximadamente. Mientras que, en los 15 meses posteriores a marzo del 2020 la tendencia es creciente, mostrando un promedio de costo de siniestros de 27.5 millones USD, 111% mayor al periodo anterior al confinamiento. Esta subida en los montos se dio debido al aumento en el exceso interanual de muertes en el país donde para el mes de abril del 2020 esta cifra logró alcanzar un aumento de 15.058 personas fallecidas con respecto a abril del 2019.

Metodología

Con el fin de evaluar el impacto de la política de confinamiento, decretado por el Gobierno Ecuatoriano en el mes de marzo 2020, en los montos de costos de siniestros en los ramos de vida y salud, se utiliza un método de regresión discontinua en tiempo (RDiT), donde se estimará el modelo con un ancho de banda de (+/- 15 meses) anterior y posterior a la fecha del confinamiento. De esta manera se evalúa el impacto del aislamiento en los valores de costos de siniestros para los dos ramos, bajo el tiempo como variable de ejecución (O’Keeffe et al., 2014).. Siguiendo una metodología similar a Camino-Mogro & Armijos (2020) y Camino-Mogro (2020) donde evalúan el impacto de la misma política en la constitución de nuevas empresas y montos de capital de nuevas compañías en el país con un ancho de banda de (+/- 43 días hábiles). Mientras que Orellana (2021) estima el impacto del confinamiento en los montos totales de ventas y exportaciones de compañías en el Ecuador, 11 meses anterior y posterior a su ejecución. Bajo la misma metodología (RDiT). El modelo a estudiar es el siguiente:

Donde representa la variable resultado que es el logaritmo natural del total de costos de siniestros en los ramos de vida y salud. refleja el término constante del modelo. es el parámetro de interés el cual mide el impacto del inicio del confinamiento en , la variable de tratamiento es la cual representa una variable dummy que es igual a 1 para aquellos meses después del inicio de la política de confinamiento y 0 para los meses anteriores. La variable de ejecución es la cual representa el número de meses desde el inicio de la política de confinamiento, mientras que es el parámetro que la acompaña. La variable de interacción entre confinamiento y meses está representada por la cual demuestra el cambio en las tendencias de costos de siniestros dado por el inicio de cuarentena y indica el cambio potencial en el tiempo ex post a la medida de confinamiento. Por otra parte, representa la variable de control de tiempo utilizado para los años y meses. Por último, se utiliza como variable de control en este estudio6, la misma que muestra el exceso interanual de defunciones nacionales y por último refleja el término de error del modelo.

III. RESULTADOS

La Figura 2 presenta los resultados de regresión discontinua en el tiempo (RDiT), el cual muestra que para el caso del ramo de vida, los montos de costos de siniestros aumentaron drásticamente en el mes siguiente a la aplicación del confinamiento y ha mantenido altos rubros hasta el último periodo analizado, junio del 2021, demostrando (claramente) discontinuidad. Por otro lado, en cuanto al ramo de salud se evidencia que si bien a partir de marzo del 2020 los montos de costos de siniestros han presentado una tendencia creciente (contario al periodo ex ante), el promedio de los 15 meses posteriores es menor que el monto promedio del periodo anterior al confinamiento.

Como siguiente punto se realiza la estimación del modelo con un ancho de banda de +/- 15 meses para ambos ramos, los resultados se muestran en la Tabla 1. Se logra observar que para ambos casos las variables de confinamiento y meses sí resultan significantes, mientras que la variable de interacción no tiene un resultado significativo. Para el caso de la variable meses se puede destacar que el cambio de la variable de interés frente a los meses después del confinamiento es leve. Por otro lado, la variable de exceso_interanual al ser una variable de control no se presenta en los resultados, al igual que ; sin embargo, sí están incluidos en las estimaciones de los modelos.

| (1) | (2) | |

| VARIABLES | +/- 15 mesesVIDA | +/- 15 mesesSALUD |

| confinamiento | 0.659*** | -1.370** |

| (0.184) | (0.568) | |

| meses | 0.0245** | 0.0357** |

| (0.0106) | (0.0154) | |

| interaction | -0.0270 | 0.112* |

| (0.0308) | (0.0611) | |

| Constante | 16.09*** | 15.36*** |

| (0.119) | (0.117) | |

| Observaciones | 29 | 29 |

Para el ramo de pólizas de vida la variable confinamiento resulta significativa con un nivel de confianza del 1%, mientras que en el ramo de salud es significativo a un nivel de confianza del 5% y presenta un parámetro negativo. Tomando los resultados de estimación de la primera columna, se podría decir que a partir del inicio del confinamiento, los costos de siniestros respectivos a pólizas de vida aumentaron en un 65,9% en comparación a los montos presentados 15 meses antes de la política.

Mientras que para el caso del seguro de salud, el impacto del confinamiento en los costos de siniestros tiene un nivel de significancia del 5%. La tabla de resultados muestra que con un bando de ancha de +/- 15 meses el monto de costos de siniestros tuvo una disminución del 137% a raíz de la aplicación del confinamiento en el país. Este resultado se podría justificar por la disminución en el monto de indemnizaciones en los tres primeros meses post confinamiento debido a la exclusión de pandemias en las condiciones contractuales. Asimismo, es importante destacar que no todas las personas contaban con un seguro de salud al momento de la introducción del virus en el país, sin embargo en meses posteriores la necesidad de contar con un seguro de salud resultó evidente y llevó a los individuos a contratar pólizas, dando como resultado rubros mayores en los últimos meses del periodo analizado.

Por otro lado, es importante reconocer que el seguro de salud cubre tanto accidentes personales como asistencia médica por lo cual los costes de siniestros no están en su totalidad relacionados específicamente con gastos médicos debido a evaluación o tratamiento de Covid-19. Así como también, los escenarios de acceso limitado a atención médica debido a la emergencia sanitaria. Mientras que, para el caso de seguros de vida, la variable de control (exceso_interanual) influenciada por la llegada del virus al país, demostró un aumento drástico en la comparación de muertes interanual, lo cual explicaría el porqué del aumento pronunciado en los costos de indemnización bajo concepto de muerte del asegurado.

IV. CONCLUSIONES

La emergencia sanitaria producida por el Covid-19 presentó un gran desafío para el sector asegurador en el país, el cual se ve fuertemente plasmado en los picos de montos de indemnizaciones correspondientes al ramo de seguros de vida, esto debido al incremento en el número de fallecidos. Mientras que, para el caso del ramo de salud, las aseguradoras vieron una oportunidad en la cual aumentar la cultura y consciencia de aseguramiento tanto en vida como en salud, razón por la cual la demanda de este servicio aumentó y a su vez los costos de siniestros, como es notorio en los últimos meses del análisis. Al estar en un escenario de alta incertidumbre, no se conoce con exactitud los efectos a largo plazo de la pandemia, esto debido a la posibilidad de nuevas oleadas y cepas del virus. Por esta razón, se considera que al ser conscientes de la situación que se atraviesa en la actualidad, es importante seguir un camino el cual posibilite generar un mayor nivel de confianza y seguridad en la relación asegurado – asegurador en lo que concierne a la protección que este tipo de seguros genera.

REFERENCIAS

Arrow, K. (1965) Insurance, Risk and Resource Allocation, Reprinted in Dionne, Georges and Scott E. Harrington 1991, eds, Foundations of Insurance Economics: Readings in Economics and Finance, (Boston: Kluwer Academic Publishers).220-229.

Camino-Mogro, S. (2020) Turbulence in startups: Effect of COVID-19 lockdown on creation of new firms and its capital. MPRA, (104502).

Camino-Mogro, S., & Armijos, M. (2020). The effects of COVID-19 lockdown on Foreign Direct Investment: evidence from Ecuadorian firms (No. 104821). University Library of Munich, Germany.

O’Keeffe, A., Geneletti, S., Baio, G., Sharples, L., Nazareth, I., & Petersen, I. (2014). Regression discontinuity designs: An approach to the evaluation of treatment efficacy in primary care using observational data. BMJ: British Medical Journal, 349.

Orellana, Z. (2021). Afectación del COVID-19 en las ventas y exportaciones de las empresas ecuatorianas. X-pedientes Económicos, 5(11), 17-24.

Notas