Relación entre la Responsabilidad Social Empresarial y el Desempeño Financiero en las Empresas Ecuatorianas que Cuentan con Informes de Sostenibilidad desde el Periodo 2014 al 2018

X-Pedientes Económicos

Superintendencia De Compañias, Valores Y Seguros, Ecuador

ISSN-e: 2602-831X

Periodicidad: Cuatrimestral

vol. 3, núm. 7, 2019

Recepción: 28 Septiembre 2019

Aprobación: 15 Noviembre 2019

Resumen: Existen varias herramientas que hacen frente los problemas sociales, una de ellas es la responsabilidad social empresarial (RSE). Las empresas que producen bienes y/o servicios de forma masiva son quienes más responsabilidad tienen en aspectos sociales, ambientales y económicos. El presente estudio pretende demostrar que una empresa puede generar valor para sus socios y a la vez ofertar bienes y/o servicios socialmente responsables. El objetivo de la investigación es determinar si existe o no una relación entre las variables de RSE y desempeño financiero de las empresas ecuatorianas que emiten informes de sostenibilidad bajo el modelo del Pacto Mundial de las Naciones Unidas, mismo que hace uso de estándares GRI (Global reporting initiative). Para determinar la correlación se aplica el análisis correlacional de Pearson y el análisis factorial que se basa en los resultados del índice KMO y la prueba de esfericidad de Bartlett. De acuerdo al análisis correlacional de Pearson no existe relación entre RSE y desempeño financiero; según el análisis factorial las variables estudiadas se agrupan en tres componentes de los cuales el resultado más relevante se ubica en el componente número dos, donde se evidencia la relación entre la dimensión ambiental de RSE y algunos indicadores financieros.

Palabras clave: Responsabilidad social empresarial, desempeño financiero, reportes de sostenibilidad, estándares GRI.

Abstract: There are several tools that face social problems, one of them is corporate social responsibility (CSR). Companies that produce goods and/or services in bulk are the ones who have the most responsibility in social, environmental and economic aspects. This study aims to demonstrate that a company can generate value for its partners while offering socially responsible goods and/or services. The objective of the investigation is to determine whether or not there is a relationship between the CSR variables and financial performance of Ecuadorian companies that issue sustainability reports under the model of the United Nations Global Compact, which makes use of GRI (Global reporting initiative) standards. The correlation is determined by applying Pearson’s correlational analysis and the factorial analysis based on the results of the KMO index and Bartlett’s sphericity test. According to Pearson’s correlational analysis, there is no relationship between CSR and financial performance; however, according to the factorial analysis the variables studied are grouped into three components of which the most relevant result is located in component number two where there is a relationship between the environmental dimension of CSR and some financial indicators.

Keywords: Corporate social responsibility, financial performance, sustainability reports, GRI standars.

I.INTRODUCCIÓN

A lo largo de la historia el comportamiento empresarial se ha centrado únicamente en administrar sus recursos y modelos de gestión con la finalidad de incrementar las ganancias y beneficios para sus socios, sin embargo, tal como lo define Donna J. Wood, el actuar de las empresas debe enfocarse en solucionar los problemas sociales, ambientales y económicos que muchas veces son consecuencias de la actividad empresarial (Melé, 2007). Por este motivo, el objetivo general de la presente investigación es determinar la relación entre las dimensiones de responsabilidad social empresarial según el modelo del Pacto Mundial de las Naciones Unidas y el desempeño financiero de las empresas que cuentan con reportes de responsabilidad social empresarial desde el año 2014 al 2018. Para lograr el objetivo se realiza un análisis factorial basado en los resultados de la prueba de Esfericidad e Bartlett y el índice KMO, así mismo se aplica el análisis de correlación de Pearson.

De manera general la RSE tiene antecedentes enfocados en beneficio de las personas con bajos recursos y la beneficencia, así también., cuenta con diferentes ramas en el campo empresarial como inversiones y programas con responsabilidad social (Atehortúa , 2008). No existe ninguna ley o reglamento que obligue a las empresas a trabajar bajo modelos de gestión socialmente responsables, es por esto que la aplicación de RSE representa un valor agregado para las empresas (Benemérita Universidad Autónoma de Puebla , 2004). Muchas veces la RSE es utilizada como una pantalla para aparentar que las actividades empresariales se enfocan en el medioambiente y la sociedad, esto con el fin de mejorar su reputación en el mercado (Diaz & Lima, 2015). Para contrarrestar este hecho existen los reportes de sostenibilidad, donde las empresas publican e informan a todos sus stakeholders los resultados obtenidos gracias a la aplicación de políticas socialmente responsables; entre los modelos para elaborar los informes de sostenibilidad se encuentra el sugerido por el Pacto Mundial de las Naciones Unidas y el modelo GRI (Global reporting initiative).

Para implementar cualquier sistema de gestión basado en RSE es necesaria una inversión, a partir de este punto nace la posible relación entre desempeño financiero y RSE. Según (Aguilera Caracuel, Guerrero Villegas, & Morales Raya, 2015) existen tres posturas acerca de esta relación, la primera es una relación positiva entre las variables cuyo respaldo son resultados obtenidos en casos de estudio, la segunda relación señala que invertir en políticas y actividades socialmente responsables genera pérdidas monetarias en las empresas y la tercera establece que no existe ningún tipo de relación entre desempeño financiero y RSE. Autores como (Van Horne & Wachowicz Jr., 2002) aseguran que la rentabilidad empresarial está estrechamente ligada con la responsabilidad social, por lo que las empresas se encuentran en la capacidad de plantearse objetivos viables donde sea posible producir y comercializar productos y/o servicios que maximicen las ganancias de los socios y que a su vez cumplan con estándares sociales y del medio ambiente.

Son varios los beneficios que se obtienen al aplicar RSE, es importante recalcar que los beneficios son para todos los involucrados dentro de los cuales se incluye a los empleados, proveedores, comunidad, gobiernos, socios y accionistas, medio ambiente y clientes; uno de los principales beneficios es crear una ventaja competitiva para la empresa, así como la reducción de costos, ahorro en procesos administrativos, incremento en la fidelidad del consumidor, mejora la comunicación en la empresa e incentiva el trabajo de los empleados (Ospina Rivera & Sotelo Bula, 2013).

Ha sido un esfuerzo muy grande y a la vez un reto el proponer esta línea de investigación que ha sido escasamente contrastada en la realidad ecuatoriana, por lo que se considera que los resultados de la investigación son un pequeño aporte para el conocimiento.

II.REVISIÓN TEÓRICA

Responsabilidad Social Empresarial

El origen de lo que hoy se conoce como RSE fue un aporte del primer filósofo de la humanidad, Zaratustra (1200 a.C.); Zaratustra era un empresario dedicado a la ganadería y es gracias a esta actividad que su perspectiva se expande y comienza a trabajar bajo el concepto de “buenos pensamientos, buenas palabras, buenas acciones”, esta premisa le permitió plantear el pensamiento de que el ser humano es capaz de convivir en armonía con la naturaleza, la sociedad y el estado.

Durante el siglo XIX las empresas comienzan a considerar el concepto de RSE después de que el gobierno de Estados Unidos tomara acciones para contrarrestar las consecuencias de producción y empleo que la actividad empresarial comenzó a generar en las zonas cercanas al lugar donde operaban (Abreu Quintero & Badii, 2007). El gran desarrollo teórico de la RSE tiene lugar en la década de los 50, cuando Howard R. Bowen cuestiona que tipos de responsabilidad social deben y pueden ser asumidos por las empresas; Bowen define a las empresas como una organización con alta concentración de poderes, cuyas decisiones afectan directamente la calidad de vida de las personas (Rodriguez Miranda, Moreno, & Vázquez Ibarra, 2015).

Varios autores como Archie Carrol consideran a Bowen el padre de la RSE. Una de las obras destacadas de Bowen, “Responsabilidades sociales del hombre de negocios”, es un referente en la actualidad gracias a la amplitud de sus temas, uno de ellos es el adecuado uso de recursos considerando a las generaciones venideras, hoy en día este planteamiento se conoce como desarrollo sostenible (Rodriguez Fernández, 2007). Otra postura destacada es la de Milton Friedman, quien en su libro “La responsabilidad social del negocio es para incrementar utilidades” publicado en 1970 asegura que invertir en RSE es limitar la capacidad de las empresas en su rentabilidad, y defiende únicamente sus intereses económicos, excluyendo el aspecto social y ambiental (Vélez Evans, 2011).

El siguiente gran avance de la RSE tuvo lugar en 1976 durante la “Declaración tripartita de la Organización Internacional del Trabajo”, en este evento la OIT decide actuar sobre las necesidades y problemas sociales formando un equipo de profesionales para que elaboren recomendaciones y principios acerca de aspectos sociales dirigidos a gobiernos, empleados y empresarios; todo esto con la finalidad de que las multinacionales respondan a los problemas generados por sus actividades, este hecho es considerado un hito en la evolución de la RSE (Vélez Evans, 2011). Posteriormente en 1977 nace el modelo GRI (Global reporting initiative), mismo que fue creado por CEBES (Coalition of Environmentally Responsible Economies) y PNUMA (Programa de las Naciones Unidas para el Medio Ambiente) con la finalidad de que la información contenida en los reportes de sostenibilidad sea precisa y de calidad (Balaguer Vegas & Caballero Caballero ).

Otro gran aporte en la historia de la RSE fue por parte de Edward Freeman, quien desarrolló la teoría de los “Stakeholders” en 1984, en esta teoría el autor plantea que las necesidades de los accionistas no son las únicas que deberían ser atendidas por las empresas ya que los stakeholders son todas aquellas personas que de una u otra forma se involucran en las actividades y el cumplimiento de objetivos de las empresas (Puentes & Mozas, 2010).

En el “Foro económico mundial” del año 1999 nace la idea del Pacto Mundial de las Naciones Unidas gracias aKofi Annan, quien en ese tiempo se desempeñó como secretario de la ONU; fue él quien hizo un llamado para que todos los representantes de las principales multinacionales prioricen su compromiso con la sociedad y el medio ambiente (Ayuso & Mutis, 2010).

El desarrollo de la RSE tuvo un gran impacto en la administración empresarial por lo que para el año 2000, diez de las empresas más grandes a nivel mundial ya informaban sobre sus políticas socialmente responsables en sus portales web, entre ellas están “Microsoft”, “General Electric”, “Coca Cola”, “IBM” y “General Motors” (Nieto & Fernández , 2004). Ya para el año 2010 la “Organización Internacional de Normalización” elabora la norma ISO 26000 titulada “Guía de responsabilidad social”, la cual fue creada con el objetivo de orientar a las organizaciones para que apliquen RSE basada en buenas prácticas, principios, definiciones específicas, entre otros aspectos (Saavedra & Mancilla, 2014). Para el presente estudio se analizan los modelos propuestos por el Pacto Mundial y GRI para elaborar los informes de sostenibilidad.

Modelo Pacto Mundial

El modelo del Pacto Mundial se basa en el cumplimiento de 10 principios agrupados en cuatro dimensiones, las empresas adheridas deben informar sobre las actividades que realizan para cumplir cada uno de los principios; el reporte que este modelo exige a las empresas se denomina “Comunicación del Progreso” (Cop´s) (Fernández Lorenzo, Larramendy, & Tellechea, 2012). De acuerdo a Duque Orozco, Cardona Acevedo, & Rendón Acevedo (2013), la primera dimensión de este modelo es la de “Derechos Humanos”, la cual agrupa dos principios: “Principio 1: Las empresas deben apoyar y respetar la protección de los derechos humanos fundamentales, reconocidos internacionalmente, dentro de su ámbito de influencia”; “Principio 2: Las empresas deben asegurarse de que sus empresas no son cómplices en la vulneración de los derechos humanos”.

La segunda dimensión es la de “Ámbito Laboral”, la cual agrupa tres principios: “Principio 3: Las empresas deben apoyar la libertad de asociación y el reconocimiento efectivo del derecho a la negociación colectiva”; “Principio 4: Las empresas deben apoyar la eliminación de toda forma de trabajo forzoso o realizado bajo coacción”; “Principio 5: Las empresas deben apoyar la erradicación del trabajo infantil”; “Principio 6: Las empresas deben apoyar la abolición de las prácticas de discriminación en el empleo y la ocupación”.

La tercera dimensión es la de “Medioambiente” y se compone de los siguientes principios: “Principio 7: Las empresas deberán mantener un enfoque preventivo que favorezca el medio ambiente”; “Principio 8: Las empresas deben fomentar las iniciativas que promuevan una mayor responsabilidad ambiental”; “Principio 9: Las empresas deben favorecer el desarrollo y la difusión de las tecnologías respetuosas con el medio ambiente”. Finalmente la cuarta dimensión es la de “Anticorrupción”, la cual se compone del “Principio 10: Las empresas deben trabajar contra la corrupción en todas sus formas, incluidas extorsión y soborno”. La adhesión a este modelo es voluntaria, el Pacto Mundial Red Ecuador se compone de 180 empresas (Pacto Global Red Ecuador, 2017).

Según (Espinoza Santeli, 2016), las empresas adheridas se clasifican en tres categorías: la primera categoría es la de plataforma de aprendizaje en la cual las empresas pueden emitir sus Cop´s sin cumplir con todos los requisitos que exige el Pacto Mundial; la plataforma está disponible para ser utilizada una sola vez y las empresas tienen un periodo máximo de un año para cumplir con todos los requisitos. La segunda categoría es la de nivel activo, aquí se encuentran todas las empresas que cumplen disciplinadamente todos los requisitos requeridos por el Pacto Mundial y en caso de no reportar sus Cop´s corren el riesgo de ser expulsadas. La última categoría es la de nivel avanzado, aquí las empresas se enfocan en mejorar sus niveles de sostenibilidad y rendimiento demostrando que cumplen cada uno de los principios del Pacto Mundial. Este modelo da la apertura a las empresas para que hagan uso voluntario de estándares GRI.

Modelo GRI

El modelo GRI utiliza indicadores KPI (Key performance indicator), desde su creación en 1977 ha tenido varias actualizaciones, la más reciente es la GRI G4. De acuerdo al reporte de Global Reporting Initiative (2016) los indicadores se clasifican en dos grupos: Estándares Universales, que se componen de Fundamentos 2016: aclara las bases del informe y el correcto uso de los indicadores, Contenidos Generales 2016: en esta parte del informe las empresas describen su perfil y otros datos estratégicos y Enfoque de Gestión 2016: establece los requisitos para informar; el segundo grupo es el de Estándares Temáticos que se compone por los indicadores GRI 200: Económicos, GRI 300 Ambientales y GRI 400: Sociales.

Las dimensiones manejadas por este modelo son tres: dimensión económica, dimensión ambiental y la dimensión social (Fernández Lorenzo, Larramendy, & Tellechea, 2012). Los indicadores GRI son de naturaleza cuantitativa y cualitativa, este modelo ha tenido una amplia acogida a nivel mundial gracias a la precisión de sus indicadores, mismos que se relacionan con la norma ISO 26000 y el modelo del Pacto Mundial.

Desempeño financiero

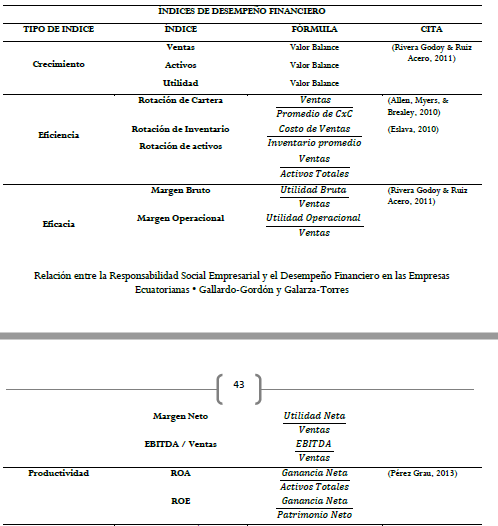

En la actualidad todas las empresas independientemente de su naturaleza o tamaño hacen uso de las finanzas, de hecho existen estudios donde se asocian las finanzas con temas de RSE, es así como lo plantea Ochoa Berganza (2013) en su investigación sobre la aplicación de RSE en instituciones financieras. Por otro lado, el rendimiento financiero mide la capacidad que tienen los recursos invertidos para generar ganancias de manera constante y a largo plazo (García, 2009). Según Rivera Godoy & Ruiz Acero (2011) los índices de desempeño financiero se agrupan en índices de crecimiento, eficiencia, eficacia y productividad tal como se muestra en la Tabla 1 a continuación.

Planteamiento de Hipótesis

Para el desarrollo de la investigación se utilizan las cuatro dimensiones planteadas por el modelo del Pacto Mundial y las cuatro agrupaciones de índices de desempeño financiero mencionadas anteriormente. En base a la revisión teórica se pretende determinar la relación entre las dimensiones de responsabilidad social empresarial según el modelo del Pacto Mundial de las Naciones Unidas y el desempeño financiero de las empresas que cuentan con reportes de responsabilidad social empresarial desde el año 2014 al 2018, motivo por el cual se establecen las siguientes hipótesis:

𝐻1: La dimensión de derechos humanos tiene una relación positiva con los índices de desempeño financiero.

𝐻2: La dimensión de medioambiente tiene una relación positiva con los índices de desempeño financiero.

𝐻3: La dimensión de ámbito laboral tiene una relación positiva con los índices de desempeño financiero.

𝐻4: La dimensión anticorrupción tiene una relación positiva con los índices de desempeño financiero

III.METODOLOGÍA

El enfoque de la investigación es cuantitativo, con un diseño no experimental debido a que las variables estudiadas no son modificables y únicamente se estudia su comportamiento para realizar el respectivo análisis (Hernandez Sampieri, Fernandez Collado , & Baptista Lucio , 2006). De acuerdo a las hipótesis planteadas la investigación es correlacional, se pretende demostrar la relación entre las variables.

Muestra y datos

Según los datos publicados por el (Directorio Pacto Global Ecuador, 2018) con corte a julio 2018, el total de empresas ecuatorianas que forman parte del Pacto Mundial Red Ecuador son 153, dentro de este grupo se encuentran empresas pertenecientes a todos los sectores económicos.

De acuerdo al informe ambiental publicado por el (Instituto Nacional de Estadísticas y Censos INEC, 2016) los sectores con más inversión ambiental y participación en la economía son el sector de minas y petróleo, manufacturero y constructor. (Restrepo M. , 2006) Señala que el sector agropecuario tiene el mayor consumo de agua y los más altos niveles de contaminación a escala mundial. En base a estos datos se ha depurado la lista de empresas para tener una selección más acorde al objetivo de la investigación, el total de empresas estudiadas se presentan en la Tabla 2.

El método utilizado en la recolección de datos es de “datos secundarios” debido a que se trabaja en base a informes y documentos ya existentes ( Hernández Sampieri, Fernández Collado, & Baptista Lucio, 2014). Para levantar los datos de RSE se recopilaron todos los informes de sostenibilidad publicados en las páginas web de las empresas seleccionadas desde el año 2014 al 2017; mientras que para los datos financieros se utilizaron los estados financieros disponibles en la página web de la Superintendencia de Compañías desde el año 2014 al 2017, adicionalmente se hizo uso de la página web TFC Smart. El año 2018 no se analizó, ya que la información de RSE no se encuentra disponible todavía en las páginas web de las empresas seleccionadas. La medición de RSE se realizó otorgándole indicadores GRI G4-G3 a cada principio del Pacto Mundial, tal como se presenta en la Tabla 3

| Principio | Indicador GRI |

| 1 | 201-410-412-413 |

| 2 | 401-403-404-414-418 |

| 3 | 402-407 |

| 4 | 409 |

| 5 | 408 |

| 6 | 202-401-405-406-411 |

| 7 | 302-303-305-308-404 |

| 8 | 301-303-304-306 |

| 9 | EN31-GRI 2014 |

| 10 | 205-206-404 |

Se utilizan variables dicotómicas para medir el cumplimiento de los indicadores GRI, En el caso de que las empresas analizadas cumplan con el indicador GRI asociado con el principio del Pacto Mundial, se asigna el valor de “1”, caso contrario se asigna “0” (Fernández & Díaz, 2004). Para medir el desempeño financiero se aplican las fórmulas mencionadas en la revisión teórica.

Correlación

El análisis de correlación se realiza utilizando dos técnicas, la primera es la de análisis factorial exploratorio; este análisis consiste en reducir los datos y agruparlos en factores según las características que tengan en común (Pérez & Medrano, 2010). Para aplicar este análisis es necesario comprobar su viabilidad a través de la prueba de esfericidad de Bartlett y el índice Kaiser-Mayer-Olikin (KMO). En el estudio realizado por (Galarza, Carrillo, & Carrillo, 2019) mencionan que la prueba de esfericidad de Bartlett se basa en dos hipótesis:

𝐻0: El análisis factorial no es viable y,

𝐻1: El análisis factorial es viable.

Sí el resultado de la prueba de esfericidad es p (valor) <0,05 se rechaza 𝐻0 y se acepta 𝐻1; cuando el resultado es p (valor) >0,05 se acepta 𝐻0 y se rechaza 𝐻1.

El índice Kaiser-Mayer-Olikin determina la viabilidad del análisis factorial cuando su resultado es >= a 0,70.

La otra técnica utilizada es el análisis de correlación de Pearson, con este análisis se conoce la fuerza con la que se asocian variables cuantitativas (Restrepo & González, 2007). La aplicación de las dos técnicas de correlación se realiza a través del programa estadístico SPSS.

IV. RESULTADOS

Los resultados de la investigación se presentan en tres grupos, en el primer grupo se informa únicamente sobre los resultados obtenidos de la medición y cumplimiento de RSE en las diez empresas seleccionadas, el segundo grupo presenta los datos financieros y el tercer grupo se compone de los resultados derivados al correlacionar las dos variables.

Responsabilidad Social Empresarial

La Tabla 4 a continuación contiene los principales resultados de RSE.

| Dimensión | % | Principio | GRI | Indicador más | Indicador más bajo |

| PM | alto | ||||

| Derechos | 83% | 1-2 | 12 | Capacitaciones | Proveedores |

| Humanos | Beneficios anuales | Datos de clientes | |||

| Comunidad | |||||

| Ámbito | 64% | 3-4-5-6 | 9 | Trabajo forzoso e | Cambios operacionales |

| Laboral | infantil | Ratio hombres/mujeres | |||

| Nuevas | Derechos indígenas | ||||

| contrataciones | |||||

| Medioambiente | 75% | 7-8-9 | 16 | Consumo de | Productos reciclados |

| energía | Derrames | ||||

| Agua reciclada | |||||

| Anticorrupción | 67% | 10 | 5 | Código de ética | Competencia desleal y |

| Políticas | monopolística | ||||

| Capacitación | Casos confirmados |

La dimensión de derechos humanos, la cual se compone de los principios 1 y 2 del Pacto Mundial es la que tiene un mejor nivel de cumplimiento con un 83%, para medir esta dimensión se utilizaron 12 indicadores GRI de los cuales los que más se cumplen son los relacionados con las capacitaciones y beneficios anuales a los trabajadores y los que miden el nivel de compromiso de las empresas con la comunidad; sin embargo dentro de esta dimensión es necesario trabajar y mejorar las actividades de RSE aplicadas con la selección y trato a proveedores así como la protección de datos de los clientes.

En segundo lugar se ubica la dimensión del medioambiente con un 75% de cumplimiento, dentro de esta dimensión se ubican los principios 7,8, y 9 los cuales fueron medidos con 16 indicadores GRI; las empresas se enfocan en cumplir con los indicadores que miden el consumo de energía y la cantidad de agua que reciclan, sin embargo descuidan aspectos como el uso de productos reciclados y el destino de los derrames originarios de su producción.

La tercera dimensión con mejor puntaje es la de anticorrupción con un 67% de cumplimiento, está dimensión se compone únicamente del principio 10 del Pacto Mundial y fue medida con cinco indicadores GRI; las empresas se enfocan en comunicar a toda la organización sobre sus códigos de ética y políticas anticorrupción, también se centran en capacitar al personal en temas anticorrupción y éticos; por otro lado se descuidan las políticas para evitar competencias desleales y monopolísticas así como la falta de información sobre casos de corrupción ocurridos en las empresas.

En último lugar se ubica la dimensión de ámbito laboral con un 64% de cumplimiento, en esta dimensión se miden los principios 3, 4,5 y 6 con nueve indicadores GRI; las empresas centran sus esfuerzos en evitar el trabajo forzoso e infantil, del mismo modo informan periódicamente sobre sus nuevas contrataciones, sin embargo descuidan aspectos como el respeto a los derechos indígenas, la comparación del ratio salarial entre hombres y mujeres y la pronta comunicación de cambios operacionales.

Los resultados por empresa se presentan a continuación en la Tabla 5:

| No | Empresa | Nivel de cumplimiento RSE |

| 1 | Repsol | 94% |

| 2 | Moderna Alimentos | 85% |

| 3 | Unacem | 84% |

| 4 | Arca continental | 78% |

| 5 | Azucarera Valdez | 68% |

| 6 | Codana | 68% |

| 7 | Nestlé | 67% |

| 8 | Pronaca | 64% |

| 9 | Adelca | 62% |

| 10 | Mobilsol | 52% |

Desempeño Financiero

Para medir el nivel de desempeño financiero en cada empresa se utilizan los doce índices mencionados en la revisión teórica, el análisis se realizó por año y por empresa y cada índice se comparó con el promedio general del grupo al que pertenece.

Para el análisis de desempeño financiero se excluyen los resultados obtenidos de la empresa Repsol debido a que presenta pérdidas en todos los periodos analizados, este hecho altera los resultados de manera general; la empresa pertenece al sector de minas y petróleo por lo que su giro del negocio fue directamente afectado por la crisis de 2015-2016 cuando el precio del petróleo decreció, la variación relativa promedio de sus ventas durante los periodos analizados fue del -15%, mientras que sus activos disminuyeron en un 19%.

A continuación se presentan los principales resultados por empresa obtenidos del análisis de desempeño financiero. Los índices de crecimiento analizados son ventas, activos y utilidad tal como se presenta en la Tabla 6.

| RANKING UTILIDAD | RANKING VENTAS | RANKING ACTIVOS | |||

| PUESTO | EMPRESA | PUESTO | EMPRESA | PUESTO | EMPRESA |

| 1 | Nestlé | 1 | Codana | 1 | Codana |

| 2 | Codana | 2 | Moderna | 2 | Adelca |

| Alimentos | |||||

| 3 | Moderna | 3 | Mobilsol | 3 | Arca Continental |

| Alimentos | |||||

| 4 | Pronaca | 4 | Azucarera | 4 | Azucarera Valdez |

| Valdez | |||||

| 5 | Mobilsol | 5 | Pronaca | 5 | Pronaca |

| 6 | Arca | 6 | Adelca | 6 | Moderna |

| Continental | Alimentos | ||||

| 7 | Unacem | 7 | Arca | 7 | Nestlé |

| Continental | |||||

| 8 | Adelca | 8 | Nestlé | 8 | Mobilsol |

| 9 | Azucarera | 9 | Unacem | 9 | Unacem |

| Valdez | |||||

La empresa que lidera los índices de crecimiento es Codana, la variación promedio de sus ventas en los periodos estudiados es de 22%, sus activos incrementaron en un promedio de 17% y su utilidad promedio incrementó en un 10%.

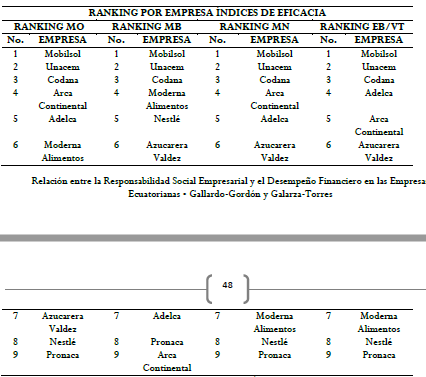

Los índices de eficacia que fueron analizados son Margen operacional, Margen bruto, Margen neto y la relación Ebitda/ventas, tal como se presenta en la Tabla 7.

Las empresas que lideran el ranking de índices de eficiencia son Nestlé, Arca Continental y Pronaca, este hecho responde al giro del negocio de las tres empresas ya que al dedicarse a la producción y comercialización de alimentos necesitan rotar su inventario con más frecuencia para evitar el deterioro de los mismos. Para los índices de productividad se realizó el análisis de efecto apalancamiento entre ROA y ROE, tal como se presenta en la Tabla 9.

| Empresa | ROE | ROA | Efecto Apalancamiento |

| Adelca | 9% | 4% | Positivo |

| Arca Continental | 21% | 11% | Positivo |

| Azucarera Valdez | 28% | 2% | Positivo |

| Codana | 25% | 9% | Positivo |

| Mobilsol | 15% | 8% | Positivo |

| Moderna Alimentos | 10% | 5% | Positivo |

| Nestlé | 75% | 10% | Positivo |

| Pronaca | 9% | 6% | Positivo |

| Unacem | 32% | 18% | Positivo |

Para todas las empresas analizadas el efecto apalancamiento es positivo, lo cual indica que en todos los casos de endeudamiento las empresas han generado una rentabilidad mayor al costo de la deuda

Análisis de Correlación

El análisis de correlación de Pearson determina que no existe relación entre los doce índices de desempeño financiero aplicados y las cuatro dimensiones de RSE bajo el modelo del Pacto Mundial, los resultados se pueden apreciar en la Tabla 10.

| D1 | D2 | D3 | D4 | ||

| VT | Correlación de Pearson | -,178 | ,225 | ,454 | ,061 |

| Sig. (bilateral) | ,646 | ,561 | ,219 | ,876 | |

| N | 9 | 9 | 9 | 9 | |

| AC | Correlación de Pearson | -,260 | ,005 | ,210 | -,081 |

| Sig. (bilateral) | ,499 | ,989 | ,587 | ,835 | |

| N | 9 | 9 | 9 | 9 | |

| UT | Correlación de Pearson | ,022 | ,105 | ,526 | -,082 |

| Sig. (bilateral) | ,955 | ,788 | ,145 | ,835 | |

| N | 9 | 9 | 9 | 9 | |

| RC | Correlación de Pearson | ,271 | -,273 | ,181 | -,207 |

| Sig. (bilateral) | ,481 | ,477 | ,642 | ,593 | |

| N | 9 | 9 | 9 | 9 | |

| RI | Correlación de Pearson | ,014 | ,234 | ,548 | -,045 |

| Sig. (bilateral) | ,971 | ,545 | ,127 | ,908 | |

| N | 9 | 9 | 9 | 9 | |

| RA | Correlación de Pearson | -,082 | ,185 | ,552 | ,088 |

| Sig. (bilateral) | ,834 | ,633 | ,123 | ,821 | |

| N | 9 | 9 | 9 | 9 | |

| MB | Correlación de Pearson | ,059 | -,614 | -,239 | -,270 |

| Sig. (bilateral) | ,881 | ,079 | ,536 | ,482 | |

| N | 9 | 9 | 9 | 9 | |

| MO | Correlación de Pearson | ,273 | -,367 | -,109 | -,224 |

| Sig. (bilateral) | ,478 | ,332 | ,780 | ,563 | |

| N | 9 | 9 | 9 | 9 | |

| MN | Correlación de Pearson | ,276 | -,361 | -,094 | -,240 |

| Sig. (bilateral) | ,472 | ,340 | ,809 | ,534 | |

| N | 9 | 9 | 9 | 9 | |

| EBITDA | Correlación de Pearson | ,285 | -,350 | -,153 | -,244 |

| Sig. (bilateral) | ,457 | ,355 | ,694 | ,527 | |

| N | 9 | 9 | 9 | 9 |

En cuanto a la prueba de esfericidad de Bartlett el resultado fue Sig.=0,0000 valor que hace posible rechazar la hipótesis nula y aplicar el análisis factorial; en cuanto al índice KMO el resultado fue 0,312 por lo que según este índice no es viable aplicar el análisis factorial, sin embargo en base a la investigación realizada por (Machado & Galarza, 2017) se lleva a cabo el análisis factorial tomando en cuenta el resultado de la prueba de esfericidad de Bartlett. Estos resultados se presentan en la Tabla 11.

| Medida Kaiser-Meyer-Olkin de adecuación de | ,312 | |

| muestreo | ||

| Prueba de esfericidad de | Aprox. Chi-cuadrado | 84,117 |

| Bartlett | Gl | 28 |

| Sig. | ,000 | |

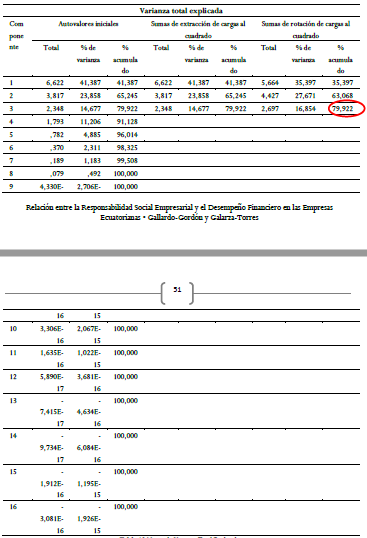

Del análisis factorial se obtiene la tabla de Varianza total explicada, donde se representa cada auto-valor y porcentaje de varianza relacionado con cada factor.

En este caso el resultado arroja tres valores superiores a 1 por lo que las variables se agrupan en tres factores con una explicación del 79,92% de las varianzas. Tabla 12.

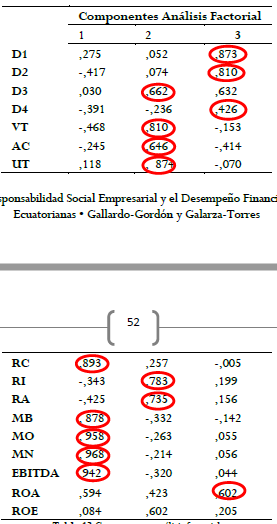

El análisis factorial agrupa a las variables estudiadas en tres componentes, donde se visualiza el nivel de correlación entre cada variable. Para seleccionar las variables de cada factor se toma en cuenta cada una de sus ponderaciones: valores menores a 0,03 son no significativos, valores entre 0,03 y 0,05 tienen un aporte mínimo, valores entre 0,05 y 0,07 tienen un aporte significativo y los valores mayores a 0,07 son relevantes (Méndez Martínez & Rondón Sepúlveda, 2012).

De acuerdo a los resultados en la tabla de componentes, el factor 1 se compone de 5 variables con ponderaciones mayores a 0,07, el factor 2 se compone de 6 variables con ponderaciones entre 0,06 y 0,08 y el factor 3 se compone de 4 variables con ponderaciones entre 0,04 y 0,08 tal como se muestra en la Tabla

13.Los tres factores se componen de al menos 4 variables con correlaciones que poseen una ponderación mínima de 0,04, por lo que se procede a la interpretación de cada factor y se concluye que existe correlación entre cada variable de los componentes (Pérez & Medrano, 2010).

Según la asociación entre las variables se otorgó un nombre a cada componente para explicar las características en común que los agrupan, el componente número uno se denomina “Factor efectividad”, en este factor la ponderación de las variables es mayor a 0,08 lo cual indica la relevancia y el aporte de cada variable en el factor.

En este factor se asocian el índice de rotación de cartera, margen bruto, margen operacional, margen neto y la relación Ebitda/ventas, todos los índices de eficacia analizan la capacidad de las empresas para gestionar sus costos y gastos y su relación con la rotación de cartera es que mientras más flujo de efectivo posea una empresa gracias al rápido cobro de sus cuentas por cobrar, más efectivo disponible tendrá para gestionar contratos con sus proveedores.

El segundo componente es denominado “Factor ecológico”, dentro de este factor se asocian los índices de crecimiento con la rotación de inventario, rotación de activos, el indicador ROE y la dimensión de medioambiente del Pacto Mundial; las ponderaciones en este factor van de 0,06 a 0,08 esto indica que el aporte de cada variable es significativo, por este motivo este factor es el más importante ya que se evidencia la fuerte correlación entre las variables. Una empresa puede adquirir deuda para financiar maquinaria que optimice sus procesos y a la vez reducir sus impactos ambientales, cuando se optimizan los procesos de producción el inventario puede rotar con más facilidad y el flujo de efectivo de la empresa incrementa.

El tercer factor se denomina “Factor de RSE”, este factor tiene variables con ponderaciones que van de 0,04 a 0,08, en este factor se asocian las dimensiones de derechos humanos, ámbito laboral y anticorrupción del Pacto Mundial con el ROA. Las tres dimensiones del Pacto Mundial que pertenecen a este factor son las que se enfocan en proteger y resguardar los derechos humanos, laborales y éticos de los empleados, al asociarse con el ROA se determina que la gestión de los activos se realiza con mayor eficiencia y que los empleados se fidelizan con las actividades empresariales cuando se sienten seguros en su lugar de trabajo.

La RSE no fue creada con el fin de maximizar las ganancias de una empresa, su objetivo es conseguir una convivencia armónica entre las empresas, el estado y la sociedad sin descuidar los impactos que las actividades empresariales tienen en la naturaleza y en las comunidades que rodean su lugar de operaciones. Cuando se incluye la RSE en la gestión de una organización se obtienen beneficios que intrínsecamente mejoran los procesos, incluidos aquellos donde se pretende generar más flujo de efectivo.

A pesar de que no todos los índices de desempeño financiero se asocian con todos las dimensiones de RSE, queda en evidencia la relación positiva que genera la aplicación de políticas socialmente responsables en indicadores como ROA y ROE que a nivel financiero son los índices más importantes para tomar decisiones.

V.CONCLUSIONES

Las empresas se enfocan en resguardar los derechos de sus trabajadores, es por esto que la dimensión de derechos humanos tiene el mayor nivel de cumplimiento con un 83%, del mismo modo las empresas se enfocan en reducir el impacto de sus actividades empresariales por lo que la dimensión de medioambiente cumple con un 75% de buena gestión en relación a los indicadores GRI (Global Reporting Initiative) seleccionados.

La dimensión de ámbito laboral tiene un cumplimiento del 64%, dentro de esta dimensión se debe trabajar de manera general en la inclusión ya que todas las empresas no concentran sus esfuerzos en resguardar los derechos indígenas, o en el caso de hacerlo no informan a sus colaboradores sobre estas actividades. Finalmente la dimensión anticorrupción cumple con un 67% de los indicadores GRI (Global Reporting Initiative) seleccionados para su medición, faltando en el índice que solicita información sobre casos de corrupción en las empresas, si una empresa no ha tenido infracciones durante el periodo reportado es necesario informar que el número de casos de corrupción es cero.

La responsabilidad social empresarial no fue creada con la finalidad de generar utilidad para las empresas, es un modelo de gestión que busca mejorar la calidad de vida de las personas a través de políticas socialmente responsables cuyos beneficios abarcan a todos los involucrados de una organización, incluido el estado y organismos públicos quienes pueden aprovechar estas políticas para crear una gobernanza sostenible y mejorar sus relaciones con empresas privadas elaborando proyectos sociales, económicos y ambientales.

Todas las empresas analizadas tienen un alto nivel de ventas y un efecto apalancamiento positivo, si relacionamos estos hechos con la inversión en medioambiente se concluye que los recursos destinados a contrarrestar efectos ecológicos consecuencia de la actividad empresarial no afectan negativamente a los índices de crecimiento mencionados en los resultados del factor “Ecológico”, a pesar de que las hipótesis fueron aceptadas parcialmente gracias a que se comprobó la correlación entre pocas dimensiones de RSE con las dimensiones de desempeño financiero, este hecho aporta al conocimiento sobre el tema en el país y da la apertura para realizar nuevas investigaciones considerando más variables, diferentes técnicas estadísticas y ampliando la muestra de empresas.

REFERENCIAS

Hernández Sampieri, R., Fernández Collado, C., & Baptista Lucio, M. (2014). Metodología de la Investigación. México D.F.: McGraw-Hill / Interamericana Editores, S.A. de C.V.

Abreu Quintero, J., & Badii, M. (2007). Análisis del concepto de responsabilidad social empresarial . International Journal of Good Conscience, 54-70.

Aguilera Caracuel, J., Guerrero Villegas, J., & Morales Raya, M. (2015). Responsabilidad social y desempeño financiero en multinacionales: influencia de la diversificación internacional. Revista Venezolana de Gerencia, 419-439.

Allen, F., Myers, S. C., & Brealey, R. A. (2010). Principios de Finanzas Corporativas Novena Edición. México: McGraw-Hill/Interamericana Editores, S.A. de C.V.

Atehortúa , F. (2008). Responsabilidad social empresarial: entre la ética discursiva y la racionalidad técnica. Escuela de Administración de Negocios, 128.

Ayuso, S., & Mutis, J. (2010). El Pacto Mundial de las Naciones Unidas - ¿una herramienta para asegurar la responsabilidad global de las empresas? Revista de Globalización, Competitividad y Gobernabilidad , 28- 38.

Balaguer Vegas, A., & Caballero Caballero , I. (s.f.). Instituto Nacional de Seguridad e Higiene en el Trabajo. Obtenido de Instituto Nacional de Seguridad e Higiene en el Trabajo: http://www.insht.es/InshtWeb/Contenidos/Documentacion/FichasTecnicas/NTP/Ficheros/601 a700/ntp_648.pdf

Benemérita Universidad Autónoma de Puebla . (2004). Por una Globalización Justa: Crear Oportunidades para Todos. Redalyc, 170.

Diaz, N. P., & Lima, M. (2015). Responsabilidad social interna: entre la diferencia y el discurso en el escenario organizacional. Redalyc, 347.

Directorio Pacto Global Ecuador. (2018). Informe de gestión Directorio periodo 2016-2018. Quito.

Duque Orozco, Y. V., Cardona Acevedo, M., & Rendón Acevedo, J. A. (2013). Responsabilidad Social Empresarial: Teorías, índices, estándares y certificaciones. Cuadernos de Administración, 196-206.

Eslava, J. (2010). Las claves del análisis económico financiero de la empresa. Madrid: ESIC Editorial.

Espinoza Santeli, M. G. (2016). La responsabilidad social empresarial en las micro, pequeñas y medianas empresas de Ecuador. Universidad Andina Simón Bolivar, 39-58.

Fernández Lorenzo, L., Larramendy, E., & Tellechea, P. (2012). Avances en la Exposición Contable de CoPs y Memorias GRI. Pecvnia, 109-128

Fernández, S., & Díaz, S. (2004). Asociación de variables cualitativas: Test X. Cuadernos de Atención Primaria, 236-239.

Galarza, S., Carrillo, Á., & Carrillo, L. (2019). Estilos de Liderazgo en las Cooperativas de Ahorro y Crédito Ecuatorianas: Modelo Lineal de Equilibrio en Resultados. Revista ECA Sinergia, 96-104.

García, O. L. (2009). Administración Financiera: Fundamentos y Aplicaciones. Cali: Prensa Moderna Impresores.

Global Reporting Initiative. (2016). Conjunto Consolidado de Estándares GRI para la Elaboración de Informes de Sostenibilidad.Obtenido de Global Reporting Initiative: https://www.globalreporting.org/standards/gri-standards-translations/gri-standards-spanish- translations-download-center/

Global Reporting Initiative. (2016). CONJUNTO CONSOLIDADO DE ESTÁNDARES GRI PARA LA ELABORACIÓN DE INFORMES DE SOSTENIBILIDAD. Obtenido de Global Reporting Initiative: https://www.globalreporting.org/standards/gri-standards-translations/gri-standards-spanish- translations-download-center/

Hernandez Sampieri, R., Fernandez Collado , C., & Baptista Lucio , P. (2006). Metodologia de la Investigación. México D.F.: McGraw-Hill Interamericana Editores, SA de C.V.

Instituto Nacional de Estadísticas y Censos INEC. (2016). Módulo de Información Ambiental Económica en Empresas 2016.

Machado, D., & Galarza, S. (2017). Análisis de la relación entre la responsabilidad social empresarial y el desempeño financiero en empresas ecuatorianas. Yura: Relaciones internacionales, 98 - 114.

Melé, D. (2007). Responsabilidad Social en la Empresa: una revisión crítica a las principales teorías. Ekonomiaz, 50-67.

Méndez Martínez , C., & Rondón Sepúlveda, M. (2012). Introducción al análisis factorial exploratorio. Revista Colombiana de Psiquiatría, 197-207.

Nieto, M., & Fernández , R. (2004). Responsabilidad Social Corporativa: La Última Innovación en Management. Universia Business Review, 31.

Ochoa Berganza, J. (2013). Finanzas para una economía humana sostenible: hacia la banca ética. Dirección y Administración de Empresas, 123-143.

Ospina Rivera, E., & Sotelo Bula, M. F. (2013). Responsabilidad Social Empresarial: Beneficios Económicos, Sociales Y Ambientales para los Stakeholders. Universidad de Antioquia.

Pacto Global Red Ecuador. (2017). Pacto Glogal Red Ecuador. Obtenido de http://www.pactoglobal- ecuador.org/red-pacto-global-ecuador/

Pérez Grau, S. L. (2013). Selección de Índices Financieros Mediante Técnicas Estadísticas de Análisis Multivariante. Entramado, 118-140.

Pérez, E., & Medrano, L. (2010). Análisis Factorial Exploratorio: Bases Conceptuales y Metodológicas. Revista Argentina de Ciencias del Comportamiento, 58-66.

Puentes, R., & Mozas, A. (2010). La Responsabilidad Social Corporativa y su Paralelismo con las Sociedades Cooperativas. REVESCO, 75-100.

Restrepo, L., & González, J. (2007). De Pearson a Spearman. Revista Colombiana de Ciencias Pecuniarias, 183- 192.

Restrepo, M. (2006). Producción más Limpia en la Industria Alimentaria. 88-101.

Rivera Godoy, J. A., & Ruiz Acero, D. (2011). Análisis del desempeño financiero de empresas innovadoras del Sector Alimentos y Bebidas en Colombia. Pensamiento y Gestión , 109-136.

Rodriguez Miranda, A., Moreno, M., & Vázquez Ibarra, E. L. (2015). Congreso Internacional de Contaduría, AdministracióneInformática.Obtenidode http://congreso.investiga.fca.unam.mx/docs/xxi/docs/11.05.pdf

Rodriguez Fernández, J. M. (2007). Responsabilidad social corporativa y análisis economico: práctica frente a teoría. Ekonomiaz, 12-49.

Saavedra , M. L., & Mancilla, M. E. (2014). El gobierno corporativo y el comité de auditoría en el marco de la responsabilidad social empresarial. UNAM, 488-489.

Van Horne, J. C., & Wachowicz Jr., J. M. (2002). Fundamentos de Administración Financiera Undécima Edición. México: Pearson Educación.

Vélez Evans, A. M. (2011). Un recorrido hacia la Responsabilidad Social Corporativa. Revista Ciencias Estratégicas, 55-74.

Notas