I. INTRODUCCIÓN

Las empresas familiares (EF), se han caracterizado por ser un pilar fundamental en el crecimiento y desarrollo de las economías en diversos países. De acuerdo a los datos del Global Family Business Index[5] (GFBI), las empresas de este tipo han generado 2.2 millones de empleos y más de $3.1 billones de ingresos, los cuales han aportado significativamente al Producto Interno Bruto (PIB) a nivel mundial (University of St. Gallen & Ernst&Young, 2017). Además, la encuesta dirigida por el Family Business Network (FBN)[6], denominada Family Business Monitor International, destacó que en Europa las EF poseen más del 30% de la fuerza laboral a nivel nacional. Los países más destacados en este tema han sido: Suecia 61%, Italia 52% y Francia 49 (Family Business Network, 2007). A pesar de que los resultados expuestos son una evidencia de la importancia de las EF, la encuesta también hace énfasis en que los gobiernos no proporcionan el apoyo suficiente para impulsar la productividad de las mismas.

A través de los años, el tema sobre empresas familiares ha experimentado una notoria evolución en cuanto a sus investigaciones, ya que hasta los años sesenta, dicho tema no había sido considerado relevante para la academia (Donnelly, 1694; Barnes & Hershon, 1976; Barry, 1975). No obstante, a partir de la década de los noventa, los académicos concentraron sus esfuerzos en evidenciar la importancia que tienen las empresas familiares a nivel social y económico (Rodrigo, 2006).

Como resultado de lo citado anteriormente, se han realizado múltiples estudios sobre EF (Kachaner, Stalk, & Bloch, 2012; Lussier & Sonfield, 2006) en distintos países. La investigación llevada a cabo por (Harms, 2014) ha contribuido significativamente a la academia, ya que planteó diversas perspectivas con respecto al tema de EF, mediante el análisis de 267 artículos publicados entre 1987 y el 2012. Las temáticas desarrolladas en el estudio mencionado, fueron los conflictos con respecto al cambio generacional, desempeño empresarial, planteamiento de estrategias, gobierno corporativo, impacto social y económico, el rol de la familia y su participación en las empresas.

El tema de empresas familiares ha enfrentado un escenario de inequidad a nivel global con respecto a su desarrollo, ya que se han realizado más investigaciones en países de Norteamérica (44.63%), Europa (41.81%) y Asia (7.91%), que en otras regiones (5.65%). Sin duda alguna, es lamentable que a pesar de la relevancia que tienen las EF en países latinoamericanos, no exista el mismo nivel de conocimiento con respecto al tema. Esto se debe a la complejidad que existe para definir a una EF en cada país de manera unificada (Martínez, Stöhr, & Quiroga, 2007). Por este motivo, se ha identificado la oportunidad de ampliar las líneas de investigación sobre las EF, especialmente en esta región del continente americano. Ecuador no ha sido la excepción con respecto a esta limitante de información sobre EF, dado que entidades gubernamentales como la Superintendencia de Compañías Valores y Seguros (SCVS) no han publicado registros o bases de datos oficiales que identifiquen a las empresas de este tipo.

Las EF comúnmente han sido percibidas como negocios pequeños cuya administración ha pasado por las diferentes generaciones de una familia, lo cual es un concepto limitado y que no se debe generalizar (Rojo, Diéguez, & López, 2011) . En la literatura se puede encontrar una amplia gama de significados propuestos por autores como Villalonga & Amit (2006), Shanker & Astrachan (1996), mediante los cuales se puede analizar a la EF desde múltiples dimensiones; de modo que en la actualidad no existe una definición única u oficial de empresa familiar (Chua, Chrisman, & Sharma, 1999; Shanker & Astrachan, 1996). Dicho esto, la academia ha categorizado las definiciones existentes de la EF de acuerdo a la propiedad, control y la sucesión familiar (Chua, Chrisman, & Sharma, 1999). Los aspectos antes mencionados no son fáciles de cuantificar, debido a que dependen del criterio subjetivo de cada empresa y el contexto cultural que las rodea (Harms, 2014).

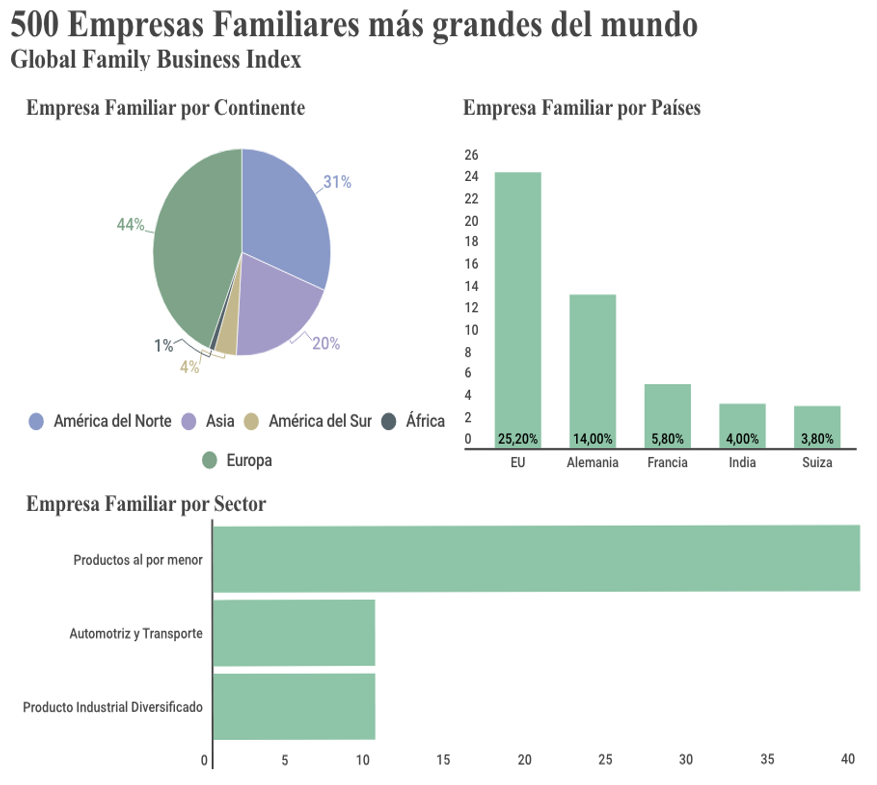

Para continuar, otra muestra de la relevancia del tema de la EF es que existen instituciones internacionales tales como: El Instituto de la Empresa Familiar en España[7] (IEF) y el Center for Family Business[8] en Suiza, que han realizado investigaciones y han creado indicadores exclusivos para analizar el impacto que estas empresas tienen en el mundo. El Global for Family Business Index dio a conocer que aproximadamente el 90% de las empresas a nivel mundial, son familiares y están representadas en gran medida en diferentes industrias (FORBES, 2015)[9]. En el Gráfico 1 se pueden apreciar cifras que denotan la activa participación de la EF en distintos sectores; en cuanto a la distribución por continentes el porcentaje de presencia de EF de mayor a menor fue: Europa, América del Norte, Asia, América del Sur y África, con 44%, 31%, 20%, 4% y 1% respectivamente. Es importante mencionar que Estados Unidos es el país con el porcentaje más alto de EF sobre su total de empresas con un 25.2%, seguido por Alemania y otros países europeos en su mayoría. La industria de venta de productos de consumo al por menor y mayor, es en la que se encuentra concentrada la mayor parte de las quinientas empresas familiares, lo cual equivale a un 40% (University of St. Gallen & Ernst&Young, 2017).

Gráfico 1

Resumen de las 500 empresas familiares más grandes del

mundo

Gráfico 1

Resumen de las 500 empresas familiares más grandes del

mundo

Elaboración: Las Autoras.

Center for Family Business University of St.

Gallen (2015)

En Ecuador, como en otras partes del mundo, las empresas familiares son predominantes, tanto por su cantidad como por su influencia en la economía. El 90.5% del total de empresas ecuatorianas son familiares, según un estudio realizado por la Universidad de Especialidades Espíritu Santo (UEES). Adicional a esto las empresas de este tipo aportan con un 51% al PIB, lo que demuestra el rol protagónico que tienen en la economía del país (UEES, 2017). A pesar de lo antes mencionado, el tema de EF no se ha desarrollado a profundidad a nivel local, lo cual muestra la necesidad de disponer de información para comprender la incidencia que tiene en los distintos ámbitos del país.

De acuerdo a los balances presentados a la Superintendencia de Compañías, Valores y Seguros, entre las 50 empresas con mayores ingresos en Ecuador se pudo identificar varias empresas familiares, entre las más destacadas se encuentran, Corporación La Favorita, Corporación El Rosado y Difare, las mismas que se dedican a la venta de productos de consumo masivo.

Si bien es cierto, en la literatura constan estudios sobre empresas familiares y estructura de capital de manera aislada, sin embargo, estos temas pueden ser analizados de manera conjunta. La estructura de capital, hace referencia a la composición de financiamiento por la que una empresa puede optar, estas pueden ser capital propio (incluye reinversión de utilidades), deuda o la combinación de ambas (Zhang, 2009). De acuerdo a Mahérault (2004) las decisiones sobre la estructura de capital son de vital importancia para el crecimiento de una empresa, por este motivo, resulta contradictorio que la literatura no haya profundizado en mayor medida sobre la influencia que tienen las EF con respecto a las decisiones sobre la estructura de capital (Acedo-Ramirez, Ayala-Calvo, & Navarrete-Martinez, 2017; Akbarali & Foma, 2015; Bauweraerts & Colot, 2012;Miglori, Maturo, & Paolone, 2018; Oktavina, Manalu, & Yuniarti, 2018).

La estructura de capital ha sido uno de los temas más debatidos por la academia en el campo financiero (Akbarali & Foma, 2015); esto se ha dado ya que diversos autores como Myers (1984) se formularon la siguiente pregunta: “¿Cómo escogen las empresas su estructura de capital?”. Para responder esta interrogante se han realizado diversos estudios teóricos y empíricos, sin embargo, no existe una respuesta universalmente aceptada para conseguir una estructura de capital óptima o tomar decisiones con respecto a este tema (Miglori, Maturo, & Paolone, 2018).

Franco Modigliani y Merton Miller, M&M de ahora en adelante, fueron los primeros en desarrollar contenido acerca de la estructura de capital, en su investigación denominada “The Cost of Capital, Corporation Finance and the Theory of Investment” plantearon dos proposiciones: La proposición I establece que “El valor de una empresa es independiente de su estructura de capital” y la proposición II expone que “la rentabilidad esperada de las acciones ordinarias de una empresa crece directamente proporcional con respecto a su nivel de endeudamiento” (Modigliani & Miller, 1958). El valor de una empresa en este documento hará referencia a la utilidad neta de la misma. Cabe recalcar que las proposiciones mencionadas no se ajustaron a la realidad que enfrentaban las empresas, por esta razón M&M publicaron la corrección de la proposición I, en la que manifestaron que el hecho de financiarse con fondos ajenos representa un crédito tributario, lo cual modifica el valor de la empresa (Modigliani & Miller, 1963).

Luego del primer aporte teórico realizado a la academia por M&M en 1958 sobre la estructura de capital en las empresas, surgieron tres teorías que pueden ser utilizadas para el análisis de este y otros temas que son: la teoría del intercambio o también conocida en la literatura como, trading off theory (TOT)[10](Modigliani & Miller, 1963) la teoría de agencia (Jensen & Meckling, 1976) y finalmente la teoría del orden jerárquico (POT)[11](Myers S. , 1984), sin embargo todas fallaron en tener un resultado concreto sobre el tema (Singh, 2016).

Si bien es cierto son abundantes las publicaciones sobre estructura de capital en la literatura, a pesar de la importancia del tema, este se ha enfocado en su mayoría a empresas no familiares. Por consiguiente, esto evidencia una oportunidad para ampliar el enfoque sobre estructura de capital en empresas familiares, ya que hasta el momento la literatura no ha sido concluyente con respecto a si existe una tendencia de que las EF se endeuden más que las no familiares a nivel global (Ampenberger, Schmid, Achleitner, & Kaserer, 2013).

Ha sido notorio el esfuerzo que ha realizado la academia por querer identificar los determinantes de la estructura de capital y por explicar la forma en la que estos influyen en la toma de decisiones en una empresa; los más citados a nivel bibliográfico son: la rentabilidad, tamaño de la empresa, tangibilidad, volatilidad de las utilidades, oportunidades de crecimiento, industria a la que pertenece la empresa. Además, es válido mencionar, que diversos estudios sobre el tema han demostrado que el impacto que tienen los determinantes en las empresas, va a depender de factores como su tipología, la clasificación de datos y el país en el que estén establecidas dichas empresas (Ampenberger, Schmid, Achleitner, & Kaserer, 2013).

Adicional a la teoría existente, se han desarrollado estudios empíricos publicados en diferentes países como España (De Miguel & Pindado, 2001; Padrón, Cáceres, Moroto, Verona, & Jordán, 2005), Vietnam (Vo, 2017) y Pakistán (Ahmed Sheikh & Wang, 2011), los cuales han ayudado a comprender las particularidades que enfrentan las empresas en la toma de decisiones sobre estructura de capital, sin embargo, aún queda un amplio campo de estudio por explorar con respecto a este tema, sobre todo en países latinoamericanos como Ecuador.

El fin de la presente investigación, es identificar los determinantes de la estructura de capital en las empresas familiares del Ecuador. Posterior a esto se planteará un modelo econométrico utilizando la metodología de datos de panel y finalmente, se contrastarán los resultados obtenidos del modelo econométrico con la teoría planteada en la literatura. De esta manera se podrán establecer conclusiones con respecto al tema en la realidad ecuatoriana.

II. REVISIÓN DE LA LITERATURA

En la literatura existen múltiples maneras para clasificar a las EF, dado que diferentes autores han expuesto su criterio con respecto al tema. El European Group of Owner Managed and Family Enterprises (GEEF) [12] de Bruselas y el Family Business Network (FNB) son las principales instituciones internacionales representantes de las empresas familiares (Corona & Del Sol, 2016) . El GEEF compartió su definición de empresa familiar y esta fue adoptada por el Instituto de la Empresa Familiar de España (IEF).

Esta definición se basa en los siguientes puntos:

1. Que la familia pueda ejercer el control accionarial de la compañía, bien sea por poseer la mayoría de los votos, o por su posibilidad de ejercer una influencia decisiva sobre los aspectos fundamentales del gobierno corporativo.

2. Tener una presencia relevante en los órganos de gobierno corporativo de la compañía (habitualmente el Consejo de Administración).

3. La participación directa de un miembro de la familia en la gestión de la empresa a su máximo nivel (Rojo, Diéguez, & López, 2011) .

Según Robert Donnelley (1694) e Ivan Lansberg (1988) , quien fue uno de los fundadores del Instituto de Empresas Familiares (FFI), las empresas son consideradas como familiares cuando dos generaciones de una familia han estado vinculadas con el funcionamiento de la empresa. Además, las políticas de la compañía deben estar alineadas con los intereses y objetivos de la familia.

Uno de los conceptos utilizados en la teoría de capacidades y recursos es el concepto de familiness[13], el cual establece todos los aspectos favorables y desfavorables que surgen del hecho de que una familia trabaje en conjunto en una empresa. Algunos de los aspectos positivos son la flexibilidad administrativa, trabajo en equipo, la confianza y valores. Entre los aspectos negativos son los conflictos de intereses con respecto a la propiedad (Habbershon, Williams, & MacMillan, 2003) . En español se podría entender a este concepto como la fusión entre familia y habilidad. Otros autores como Aldabón (2009), definen familiness como las habilidades o capacidades eficientes de cada miembro de la familia de manera conjunta.

Filbeck & Lee (2000) y Donnelley (1694) consideran que una empresa es familiar, de acuerdo al enfoque del control, cuando al menos un descendiente de la familia forma parte del directorio de la empresa o tiene una autoridad efectiva en la toma de decisiones. McConaughy y Phillips (1999) estipulan en cuanto al parámetro de sucesión que las empresas serán familiares siempre y cuando dispongan de un miembro de la familia para administrar la empresa y que este trabaje para asegurar la continuidad de la visión original, a través de las varias generaciones.

Afortunadamente se han planteado conceptos cuantitativos para clasificar a las EF. Con respecto a la perspectiva de la propiedad, una empresa es considerada como familiar cuando un miembro del directorio o una familia posee un determinado porcentaje del total de acciones, cabe recalcar que no se ha establecido en la literatura universal un porcentaje único de participación accionaria que indique si una empresa es familiar o no, esto depende del criterio con que se aplique el parámetro. Sin embargo, Leach (1990) estableció que una empresa es familiar cuando una persona o familia posee más del 50% del total de acciones. Incluso otros autores como Gallo & Sveen (1991) , Westhead & Cowling (1998)Hulshoff (2001) y Uhlaner (2005) han aplicado este concepto en sus estudios. Además, existen autores como Martínez, Stöhr & Quiroga (2007) que han fusionado el enfoque de control y propiedad para definir a una EF, en el que la familia debe poseer más del 50% de acciones y deben pertenecer al directorio de la empresa.

Por otro lado, la estructura de capital es la “combinación de diferentes títulos emitidos por una empresa” (Brealey , Myers, & Allen, 2010) . Dicho de otro modo, se refiere a los recursos por los que una empresa puede optar para financiarse, estas pueden ser fuentes externas o capital propio (Brigham & Ehrhardt, 2011; Gitman & Joehnk, 2009) .

Comúnmente en la literatura, cuando se menciona el tema de estructura de capital en las empresas se analiza el nivel de endeudamiento, el cual es representado por el ratio de la deuda; existen diferentes maneras para calcularlo y este varía según el país y la industria en la que se lo aplique. Autores como Zhang, (2009) propusieron que este indicador se calcula dividiendo el valor de libros de la deuda para el valor de mercado de la misma; por otro lado según Rajan & Zingales (1995) el cálculo corresponde a la división entre la deuda total, es decir, de corto y largo plazo, sobre deuda total más capital. Además De Miguel & Pindado (2001) en su publicación sobre estructura de capital plantearon que el nivel de endeudamiento se calcula como el valor del mercado de la deuda sobre el valor del mercado de la deuda más capital. Es importante mencionar que el valor en libros muestra información histórica de las diferentes cuentas de una empresa. Dicho esto, suele ser más común y preciso medir los ratios de endeudamiento basándose en el valor en libros que en el valor del mercado.

Las investigaciones sobre este tema han evolucionado y aumentado su presencia en la literatura a través de los años. Por consiguiente, se procederá a profundizar en las proposiciones I y II de Franco Modigliani y Merton Miller, ya que mediante estas teorías se convirtieron en los primeros autores en publicar información sobre estructura de capital. La Proposición I establece que “El valor de una empresa es independiente de su estructura de capital” (1958) . De tal forma, esto responde a la duda que muchos directivos han tenido: ¿Existe una estructura de capital que maximice el valor de una empresa? Según M&M, no existe una estructura de capital óptima de acuerdo a la Proposición I, ya que cualquier combinación de las fuentes de financiamiento dará como resultado el mismo valor para la empresa. Una empresa, cuya estructura esté compuesta en un 40% por deuda y 60% de capital, tiene exactamente el mismo valor que una empresa que decida financiarse con 60% deuda y 40% capital. En ambos casos el valor de la empresa es 100% sin importar la distribución que tengan en la estructura de capital. Dada esta situación, la riqueza de los accionistas no se ve afectada por el hecho de incurrir en apalancamiento financiero.

La Proposición II estableció que la rentabilidad esperada de las acciones ordinarias de una empresa crece directamente proporcional con respecto a su nivel de endeudamiento. Dicho esto, resulta curioso que los accionistas sean indiferentes a la composición de la estructura de capital si el endeudamiento les proporciona mayores rendimientos. Sin embargo, la respuesta consiste en que un incremento en el nivel de endeudamiento implica un mayor riesgo tanto para los tenedores de deuda como para los accionistas, por este motivo demandan tasas de rendimiento e intereses mayores y, finalmente, estos dos efectos incrementales se cancelan entre sí sin causar variación en el costo promedio ponderado de capital (Brealey , Myers, & Allen, 2010, pág. 480) .

Cabe recalcar que M&M basaron sus supuestos en un escenario de mercados de capitales perfectos[14], sin embargo, en la práctica los mercados son imperfectos y las teorías planteadas no coincidían con las situaciones que las empresas enfrentaban. Por esta razón, los autores se vieron en la necesidad de realizar ajustes a su planteamiento original mediante su publicación “Corporate Income Taxes and the Cost of Capital: A Correction” y reconocieron que en la estructura de capital el hecho de incurrir en deuda representa un beneficio tributario, lo cual crea un escudo fiscal por el pago de intereses y posteriormente el valor de la empresa aumenta (1963) .

Un determinante usado frecuentemente en investigaciones empíricas es la rentabilidad. La rentabilidad es el rendimiento obtenido por cada unidad invertida (Sánchez, 1994) .

De acuerdo a Titman y Wessels (1988) , la rentabilidad tiene una relación negativa al ratio de endeudamiento, dado que las empresas para poder financiar nuevos proyectos prefieren utilizar recursos propios. Si no es suficiente, entonces incurren en deuda y luego emiten acciones. Uno de los motivos por los que la emisión de acciones es la última opción, se debe a la asimetría de información que surge entre directivos y accionistas, lo cual se relaciona con la teoría del orden jerárquico. Los resultados publicados, determinaron que la rentabilidad no es estadísticamente significativa. Esto sugiere que, al aumentar la utilidad operacional, no existe un incremento directo en el nivel de apalancamiento en una empresa.

Otro determinante usado repetidamente en investigaciones empíricas para determinar el ratio de apalancamiento es el tamaño de la empresa (Padrón, Cáceres, Moroto, Verona, & Jordán, 2005) . Diversos estudios como los de Harris y Raviv (1990) , de acuerdo a la teoría del intercambio, determinaron que el tamaño tiene una relación positiva con el apalancamiento. En los estudios de Titman y Wessels (1988) y Padrón, Cáceres, Moroto, Verona, & Jordán (2005) , si una empresa es grande, tiene la tendencia a diversificar sus líneas de negocio, lo cual disminuye la probabilidad de llegar a bancarrota y a su vez le permite optar por un mayor nivel de apalancamiento, debido a la descentralización del riesgo. Sin embargo, demostró que, a corto plazo, el ratio de la deuda tiene una relación negativa al tamaño de la empresa y a largo plazo una relación positiva. Asimismo, Psillaki y Daskalakis (2009) encontraron una relación positiva con el apalancamiento y significancia estadística en tres de los cuatro países investigados.

Varios autores establecen diferentes maneras para calcular el tamaño de la empresa, entre ellos para Padrón, Cáceres, Moroto, Verona, & Jordán (2005) es el logaritmo natural (ln) de los activos. Sin embargo, para Chung (1993) es el valor promedio de los activos y en los estudios realizados por Titman y Wessels (1988) , Rajan y Zingales (1995) y Graham (2000) miden el tamaño de la empresa como el logaritmo natural de las ventas.

Una de las variables que se utilizan en diferentes investigaciones es la tangibilidad o garantía que hace referencia a los activos fijos tangibles que la compañía posee y pueden usarse como respaldo para los acreedores. Por lo tanto, mientras más activos fijos tangibles tenga la empresa, esta poseerá una mayor capacidad de apalancamiento (Padrón, Cáceres, Moroto, Verona, & Jordán, 2005) .

La literatura no ha planteado una fórmula única para calcular este determinante. Autores como Rajan y Zingales (1995) y Titman y Wessels (1988) miden la tangibilidad como el ratio de la propiedad, planta y equipo sobre los activos totales y otros investigadores como Ahmed Sheikh y Wang (2011) consideran que el cálculo es activos fijos totales sobre activos totales, el cual será utilizado para el cálculo de tangibilidad en este estudio.

Muchos autores como Titman y Wessels (1988) y De Miguel y Pindado (2001) han presentado una relación negativa entre el nivel de deuda de una empresa y la volatilidad de las utilidades. Minton y Shrand (1999) argumentan que, al tener ganancias volátiles, la empresa puede tener imprevistos y probabilidad de incumplimientos mayores como no cumplir con obligaciones financieras. Por consiguiente, su capacidad de apalancamiento es menor al tener altos niveles de volatilidad en sus utilidades; autores como Froot y Stein (1998) apoyan la idea expuesta ya que expresan que lo óptimo en una empresa es tener ganancias estables y de esta manera el valor de la empresa puede aumentar. Por otra parte, la forma de medir este determinante es la desviación estándar del cambio porcentual en la utilidad operativa (De Miguel & Pindado, 2001) , la cual se empleará para el cálculo de este determinante en el presente estudio.

Titman and Wessels (1988) mostró que los coeficientes estimados no son estadísticamente significativos, sin embargo, en un estudio realizado en Irán se muestra una relación negativa a largo plazo y una relación positiva a corto plazo respecto a la volatilidad de las utilidades, así mismo a corto plazo, no es estadísticamente significativo (Alipour, Mohammadi, & Derakhshan, 2015) . Es conveniente destacar que de acuerdo a la teoría de la agencia una relación positiva a corto plazo radica en la asimetría de información que se puede generar en cuanto a los gerentes omitiendo información para proteger los intereses de los accionistas (Ukaegbu & Oino, 2014) .

Titman y Wessels (1988) establecen que las oportunidades de crecimiento son bienes que aumentan el valor de la empresa y que no pueden ser colateralizados, es decir, que no sirven como garantía frente a una deuda. Esta es la situación opuesta a las empresas que poseen activos tangibles, ya que, al ser bienes colaterales, tienen un respaldo que les facilita acceder al financiamiento por medio de deuda a menor costo (Barclay, Smith, & Watts, 1995) .

Existen distintas maneras para medir esta variable, estas son por medio de la división entre el cambio entre activos tangibles y el cambio del total activos (Oktavina, Manalu, & Yuniarti, 2018) . Además también se plantea que se puede calcular dividiendo investigación y desarrollo sobre las ventas, gastos de ventas sobre ventas, gastos de capital dividido para el total de activos y, por último, el cambio porcentual en los activos totales, que es la forma como se calculará este determinante en el presente estudio (Titman & Wessels, 1988) .

Además de las oportunidades de crecimiento, en Ecuador una empresa tiene que pertenecer a una de las 21 industrias registradas por la SCVS, por lo tanto, esta es una variable multi-categórica.

Autores como Kumar y Colombage y Rao (2017) señalan que uno de los factores, que tiene influencia en el nivel de endeudamiento de las empresas, es la industria a la que pertenecen (Myers S. , 2001) . Empresas de industrias petroleras, bienes raíces, telecomunicaciones, transporte, entre otros en su mayoría poseen altos niveles de apalancamiento, dado que por la naturaleza de su industria poseen activos tangibles, los cuales sirven como garantía y las hace atractivas para los prestamistas.

Desde otra perspectiva, las empresas cuya operación principal se basa en activos intangibles tales como: software, investigación y desarrollo, propiedad intelectual, desarrollo de marcas o que tienen grandes oportunidades de crecimiento son reconocidas por tener un nivel de deuda bajo. Esta situación se da, ya que para los prestamistas una empresa con una planta industrial tiene una garantía válida por ser un activo tangible, sin embargo, una empresa de software, al ser intangibles, no representa la misma seguridad para otorgar un préstamo, lo cual dificulta su acceso a incurrir en deuda y aumenta su costo financiero (Barclay, Smith, & Watts, 1995) .

La ventaja competitiva o también denominada uniqueness[15] en la literatura según Titman y Wessels (1988) es una variable que hace referencia a un producto especializado o un producto con una característica diferenciadora. Este determinante se puede medir mediante la división de la inversión en investigación y desarrollo (I+D) sobre las ventas y los gastos de venta sobre las ventas.

Este determinante tiene una relación negativa con el ratio del endeudamiento y es estadísticamente significativa (Titman & Wessels, 1988) , ya que al ser un producto diferenciado tiene mayor costo de quiebra. Se puede demostrar que, por medio del indicador de I+D sobre las ventas, se puede medir la ventaja competitiva, dado que una empresa que venda productos con muchos sustitutos suele invertir menos en investigación y desarrollo porque la competencia puede copiar dicha innovación con facilidad. En cambio, existen empresas que sí destinan gran parte de sus recursos en investigación y desarrollo, con el fin de desarrollar productos con características únicas y que no sean fáciles de replicar. Esto les da la oportunidad de establecer un precio de venta más alto en el mercado y, en caso de liquidación o bancarrota, podrán generar más ingresos, lo que demuestra el hecho que necesiten acceder a menos financiamiento. Además, las empresas que venden productos diferenciados tienden a invertir más en publicidad.

Con el fin de reforzar la base teórica en cuanto a los términos econométricos y estadísticos se detallarán algunos conceptos relevantes para el desarrollo del estudio.

Los autores Arellano & Bover (1990) establecen que “un conjunto de datos es de panel cuando se tienen observaciones de series temporales sobre una muestra de unidades individuales”. Dicho de otra manera, este tipo de datos hace posible la comparación de las observaciones de un mismo individuo en distintos momentos en el tiempo. Esta metodología se ha considerado la más adecuada para este estudio, puesto que se analizará la evolución de los datos financieros de las empresas familiares ecuatorianas durante distintos períodos, específicamente del año 2011 al 2016. Además en la literatura revisada se pudo hallar estudios sobre estructura de capital, en los que se aplica datos de panel como parte de sus modelos econométricos (De Miguel & Pindado, 2001; Padrón, Cáceres, Moroto, Verona, & Jordán, 2005; Vo, 2017) . Los trabajos citados hacen énfasis en que su principal motivo para utilizar la metodología mencionada es poder observar la variación de los datos a través del tiempo.

III. METODOLOGÍA

La base de datos utilizada para este estudio proviene de la información financiera reportada por las empresas ecuatorianas a la Superintendencia de Compañías Valores y Seguros, así como del kárdex de accionistas que se obtuvo de la misma fuente del año 2011 al 2016.

Además, se consideró información cualitativa como tipo de compañía, cantidad de trabajadores, pertenencia a la bolsa de valores, industria a la que pertenecen las empresas, provincia y región en la que ejercen sus actividades, la cual fue publicada por el organismo de control mencionado, en sus bases denominadas directorio y ranking. Para unificar dichas bases de datos se utilizó como referencia el número de expediente, puesto que es un código único que se le asigna a cada empresa en el momento de su constitución.

Para continuar, el tamaño de la muestra correspondiente a los 6 períodos mencionados es de 232, 021 empresas familiares. Cabe recalcar, que la Superintendencia de Compañías Valores y Seguros tienen identificadas a las empresas familiares de acuerdo al criterio de la propiedad y el uso de los apellidos para establecer el grado de consanguinidad mediante la base de datos de la SCVS y el Registro Civil (Camino-Mogro & Bermúdez-Barrezueta, 2018), cuya información es de difícil acceso. Por este motivo, tal como lo hicieron Uhlaner (2005), Hulshoff (2001), Westhead & Cowling (1998) y (Gallo & Sveen, 1991) en sus estudios, se aplicó el concepto propuesto por Leach (1990) que consiste en que, si una persona o familia posee más del 50% de las acciones en una empresa, esta es considerada familiar.

Posteriormente, en el 2016 en Ecuador 60,509 empresas reportaron información financiera y la mayor parte fueron de tipo familiar, es decir 45,792 en total. Además, el crecimiento promedio del total de empresas en Ecuador es del 12.02% anual. Adicionalmente, se puede contrastar que en el estudio planteado por Camino S. y Bermúdez N. (2018) hallaron que el 84% de las empresas son familiares, mientras que en el estudio propuesto se encontró el 75,68%. Esta variación ocurre dado que se utilizó otra metodología y aparte, otro año de estudio.

Es importante mencionar, que para el análisis de cada indicador que consta en los subcapítulos estudio descriptivo y análisis financiero se utilizó una cantidad de empresas diferente. Esto se debe a que en la base de datos mencionada no todas las empresas poseían la información requerida para realizar los respectivos cálculos. Por ejemplo: no todas estaban clasificadas por tamaños o no reportaron los valores de una determinada cuenta. La información disponible se ha agrupado por tamaños y por industrias para examinar a la empresa familiar desde distintas perspectivas. En el caso de tamaño existen 4 clasificaciones que son micro, pequeñas, medianas y grandes empresas. Aparte, en el Ecuador el Instituto Nacional de Estadística y Censos (INEC) realizó la clasificación industrial uniforme, en la que establecieron que existen 21 industrias en el mercado y que todas las empresas deben ubicarse en alguna de ellas (INEC, 2010).

IV. RESULTADOS

IV.I. Estudio Descriptivo

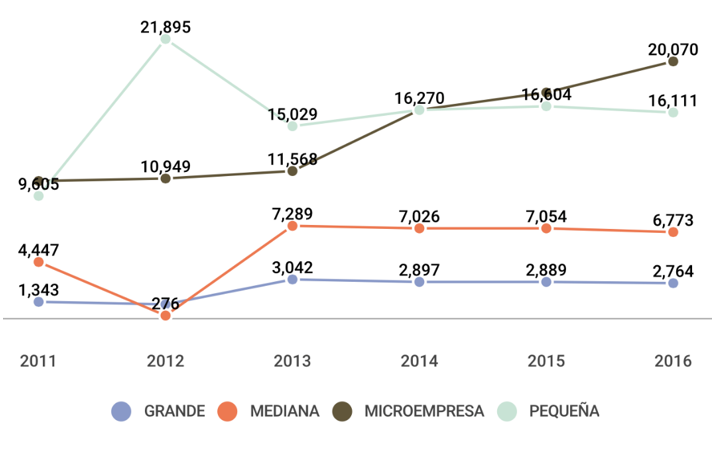

En el Ecuador, el 75.68% de las empresas registradas en la base de datos de la Superintendencia de Compañías en el año 2016 son familiares. Mientras que el 24.32% restante corresponde a las empresas no familiares. Es importante resaltar que la evolución de empresas familiares ha incrementado al largo de los años. El aumento más notorio se dio del año 2011 al 2012 con 3,36%. En los años siguientes persiste la tendencia incremental de la presencia de EF pero en menor proporción, es decir, que del año 2015 a 2016 el crecimiento fue de 0.68%.

Tal como se puede apreciar en el Gráfico 2, en el Ecuador las cantidades de todos los tipos de empresas han experimentado variaciones a lo largo de los años. En el 2012 la presencia de las empresas pequeñas tuvo un aumento significativo con respecto al 2011, ya que aumentó de 9 mil a 21 mil empresas. Esta situación pudo darse por una expansión en las microempresas que se transformaron en pequeñas empresas. Sin embargo, las medianas empresas en el mismo año tuvieron una disminución notoria de 4,447 empresas a tan solo 276. Esto pudo ocurrir debido a que no todas las empresas reportaron ingresos o cantidad de empleados para clasificarlas de acuerdo a su tamaño en este período. Las microempresas son las únicas que muestran una tendencia incremental en todos los años, dado que en el Ecuador es el tipo de empresa que necesita de menos requisitos para constituirse y menos inversión inicial. Además, en Ecuador ha sido notorio el mercado el aumento de emprendimientos de distintas líneas de negocios. Las empresas grandes son las que muestran más estabilidad en cuanto a la cantidad de las mismas que existe en Ecuador. Esto pudo ser porque la mayoría pertenecen a grupos económicos consolidados son más estructuradas y logran mantenerse a lo largo del tiempo. Algunos ejemplos son Corporación La Favorita que pertenece al Grupo Wright y Corporación el Rosado al Grupo Czarninski. A partir del año 2014 hasta el 2016 todas las empresas no presentaron cambios drásticos con respecto a sus cantidades en el mercado.

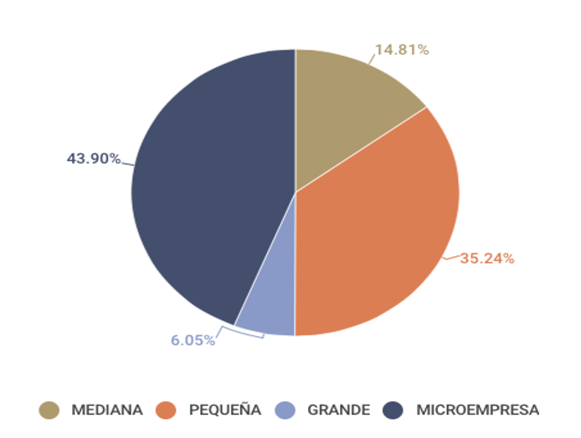

En el Ecuador, las microempresas representan el

43,90% seguido por la pequeñas, medianas y grandes con el 35,24%, 14,81% y el

6,05% respectivamente en el año 2016, como se aprecia en el Gráfico 3.

Viendo a las empresas familiares desde una perspectiva más macro, es decir a nivel provincial, al corte del año 2016 la provincia con mayor cantidad de empresas familiares fue el Guayas con el 52,07%, seguido del Pichincha con el 28,50% y Manabí con el 3,93% y el 15,5% restante, entre las demás provincias. Además, se muestra a detalle la distribución de empresas familiares por provincia, en la que Pichincha cuenta con el mayor porcentaje de empresas pequeñas, medianas y grandes con un 40,6%, 16,13% y 8,05% respectivamente. El Guayas tiene el porcentaje más alto de microempresas con un 37,39%, seguido por Manabí con un 37,49%.

Para continuar, como ya se mencionó anteriormente, la mayor parte de empresas familiares están concentradas en la región costa, específicamente en Guayas y Manabí. La tabla 1 muestra que la mayor cantidad de empresas son las micro en la Sierra, sobre todo en la provincia de Pichincha.

Para determinar si el tamaño es independiente a la región en la que se encuentra se realiza una tabla de contingencia[16] se plantearon las siguientes hipótesis:

Ho: El tamaño de las EF es independiente a la región.

Ha: El tamaño de las EF no es independiente a la región.

Al analizar la Tabla 1, es necesario comparar la variable observada con la esperada para hallar el estadístico de prueba y llegar a una solución. El parámetro sobre el que se va a evaluar la tabla de contingencia indica que no se rechaza la hipótesis nula si ji cuadrado es menor a 16,92 y se rechaza la hipótesis nula si ji cuadrado es mayor a 16,92. Al sacar el estadístico de prueba, se obtuvo como resultado 444,34. Por lo tanto, se rechaza la Ho con el 95% del nivel de confianza, es decir, el tamaño de las EF no es independiente a la región.

Se encuentra que el tamaño de la empresa se correlaciona con la región en la que se ubica la empresa familiar.

IV.II Indicadores Financieros

Durante el año 2011 las microempresas reportaron un resultado significativamente inferior en su liquidez corriente que las demás empresas. Las cifras muestran que este indicador en las empresas grandes fue de 1.34 mientras que en las microempresas fue de 0.81, es decir, que lo supera en un 65%. Como consecuencia, en el 2011 al tener un resultado menor a 1, significa que los activos corrientes no fueron suficientes para hacer frente a sus obligaciones a corto plazo. Las empresas grandes presentan mayor liquidez porque tienen un nivel superior de ingresos que una microempresa, ya que su nivel de operación es significantemente más reducido.

No obstante, en el período 2012 las microempresas presentaron el nivel de liquidez más alto con un resultado de 1.47. Uno de los motivos de esta recuperación fue el sustancial incremento en la cuenta inventario en un $87,577.74, caja $49,208.29 y cuentas por cobrar $903.52, las cuales son las principales cuentas de activo corriente.

En el año 2013, las empresas pequeñas reflejaron la mayor liquidez siendo capaces de cubrir 1.51 veces sus pasivos circulantes. En contraste, las empresas grandes en este mismo año tuvieron la liquidez corriente más baja, dado que fueron las únicas que presentaron un incremento en sus pasivos corrientes de un 22% en comparación al año 2012, mientras que las micro, pequeñas y medianas empresas disminuyeron sus obligaciones a corto plazo en 22%, 48% y 26% respectivamente. Cabe recalcar, que los activos corrientes de las empresas grandes solo aumentaron en un 2% que equivale a $57,005.93. Este incremento ocurrió en mayor parte por un aumento en cuentas por cobrar.

Nuevamente, en el período 2015, las empresas grandes enfrentaron los niveles de liquidez corriente más bajos, ya que con respecto al 2014 sus pasivos circulantes aumentaron en 55%, mientras que sus activos circulantes en 9%. El aumento en activos se dio en su mayoría por un crecimiento en las cuentas por cobrar al igual que en el 2013, seguido por un incremento en caja y finalmente el inventario disminuyó en 18%. En este mismo período la razón corriente de las empresas medianas superó al del resto de empresas, siendo 1.36. Las micro, pequeñas y grandes empresas tuvieron un aumento en su pasivo corriente es un 20%, 19% y 29% respectivamente, es decir se apalancaron más. Las empresas medianas fueron las únicas en las que el pasivo corriente disminuyó, por esta razón lograron tener el mejor indicador. En relación con las cuentas de activo corriente solo inventario aumentó en un 4%.

Adicionalmente, en el 2011 la mediana empresa presentó el mayor nivel de apalancamiento con un ratio de 3,93, seguido de la microempresa con un indicador de 3,81. Esto se debe a que su nivel de inventario se ve representado por el 32%. Luego, en el 2015 todos los indicadores presentan una tendencia negativa. No obstante, la que tuvo mayor indicador en ese período es la empresa grande ya que tiene un incremento en las cuentas por cobrar de 4%.

IV.III Modelo

Econométrico

En primer lugar, se debe señalar que las observaciones utilizadas para el análisis econométrico, fueron extraídas de las 3 bases de datos de la Superintendencia de Compañías Valores y Seguros mencionadas en el primer apartado de la sección 3.1 de este estudio.

En segundo lugar, para obtener la muestra que se utilizó para el capítulo en mención, del total de empresas solo se consideró a las familiares. Adicionalmente, se realizó la respectiva clasificación considerando el concepto expuesto en la literatura por Leach (1990) como ya se mencionó previamente.

Adicional a esto, se debe mencionar los períodos considerados para realizar esta investigación. En el portal de la SCVS solo consta información financiera consolidada a nivel anual de todas las empresas a partir del 2010 al 2016. Sin embargo, se tuvo que excluir las observaciones del año 2010, dado que, para el cálculo de las variables oportunidades de crecimiento y volatilidad de utilidades, era necesario tener información del 2009 para obtener variaciones anuales. Por los motivos antes mencionados, la base para este estudio contiene datos del año 2011 al 2016.

Es importante señalar que, de los 7 determinantes de estructura de capital citados en el marco teórico, no se incluyeron dos de ellos en el modelo econométrico: industrias y ventaja competitiva. En el caso de la variable industrias no fue necesario incluirla, ya que en el modelo se aplicó el efecto fijo[17] por cada empresa, lo cual es una medida más precisa para el análisis que industrias, que tiene una mayor dimensión. Con respecto a ventaja competitiva, su fórmula es investigación y desarrollo sobre ventas. Sin embargo, en las cuentas del estado de situación financiera obtenidas de la base de datos mencionada no existe una cuenta que haga referencia a la inversión en investigación y desarrollo ni cuentas semejantes a la mencionada, por lo tanto, no se pudo obtener el cálculo del determinante mencionado.

Otra de las condiciones que se aplicó fue que del total de EF solo se trabajará con las activas para evitar distorsiones en la base de datos y contar con la mayor cantidad de información durante los períodos mencionados. Finalmente, se trabajó con un total de 114,470 observaciones, ya que son las empresas que cumplen con las delimitaciones expuestas en los apartados anteriores.

IV.III.I Planteamiento Econométrico

Se formularon 2 modelos econométricos para comprobar de forma empírica lo que la literatura ha planteado sobre el comportamiento de cada variable y su relación en la estructura de capital de las empresas. Los datos serán procesados utilizando metodología econométrica de datos de panel, ya que el objetivo es poder apreciar los cambios de las variables a través de los años 2011 a 2016 como se mencionó previamente.

La hipótesis general planteada para este estudio es la siguiente:

Ho: Los determinantes escogidos no son significantes para la estructura de capital en las empresas familiares en el Ecuador.

Ha: Los determinantes escogidos son significantes para la estructura de capital en las empresas familiares en el Ecuador.

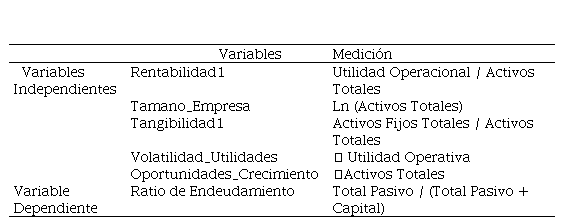

Se han incluido 5 variables independientes en el

modelo, las cuales se pueden apreciar en la tabla 2 y, adicional a esto, son

determinantes de la estructura de capital en las empresas.

Tabla 2

Medición

de variables.

Elaborado

por: Las Autoras.

|

Variables

|

Medición

|

|

Variables Independientes

|

Rentabilidad1

|

Utilidad Operacional / Activos Totales

|

|

Tamano_Empresa

|

Ln (Activos Totales)

|

|

Tangibilidad1

|

Activos Fijos Totales / Activos Totales

|

|

Volatilidad_Utilidades

|

△ Utilidad Operativa

|

|

Oportunidades_Crecimiento

|

△Activos Totales

|

|

Variable Dependiente

|

Ratio de Endeudamiento

|

Total Pasivo / (Total Pasivo + Capital)

|

Además, es válido mencionar que la variable dependiente seleccionada es el ratio de endeudamiento, ya que ha sido la más utilizada en diversos estudios empíricos según la academia (De Miguel & Pindado, 2001; Vo, 2017) . Esta variable está conformada por cuentas del estado de situación financiera que son capital y total pasivo. Las cuentas mencionadas representan la composición de la estructura de capital, la cual puede diferir de una empresa a otra.

Con el fin de profundizar en la revisión literaria expuesta en el marco teórico, varios autores han propuesto teorías sobre la relación que tiene cada uno de los determinantes citados con el ratio de endeudamiento de las empresas. Por este motivo se ha procedido a establecer suposiciones individuales para cada uno de ellos:

S1: La variable rentabilidad mantiene una relación negativa con el ratio_endeudamiento.

S2: La variable tamaño_empresa mantiene una relación positiva con el ratio_endeudamiento.

S3: La variable tangibilidad mantiene una relación positiva con el ratio_endeudamiento.

S4: La variable volatilidad_utilidades mantiene una relación negativa con el ratio_endeudamiento.

S5: La variable oportunidades_crecimiento mantiene una relación negativa con el ratio_endeudamiento.

IV.III.II Resultados Empíricos

En esta sección del estudio se procederá a mostrar los resultados obtenidos de las regresiones, las cuales fueron procesadas utilizando el Software Stata.

En primer lugar, se puede observar en la tabla los resultados del modelo de la ecuación 1 de este estudio que se está planteando a continuación:

En el modelo se han incluido todas las variables

independientes que constan en la Tabla 2, así como las observaciones que

cumplen con los parámetros detallados al inicio de este capítulo. De igual

manera, para aplicar la metodología de datos de panel fue indispensable

utilizar la metodología de efecto fijo por medio de variables dummy. Se aplicaron

variables dummy por cada empresa y por cada año que constan en la muestra. Por

otra parte, el efecto fijo está representado mediante las dos sumatorias en el

modelo. En la primera sumatoria t representa cada año observado en el modelo,

el mismo que se mide desde t igual a 1 que representa el primer año (2011)

hasta T que simboliza el último año analizado, en este caso 2016. En la segunda

sumatoria i hace referencia a cada empresa que consta en el modelo, por lo

tanto i representa la primera empresa de la muestra hasta D que hace referencia

a la última empresa que sería la número 114,470. Como se puede apreciar estas

variables dummy acompañan a cada variable independiente, con el fin de mostrar

anualmente lo que cada empresa experimenta con respecto a los determinantes de

manera individual. Cabe recalcar, que en diversos estudios empíricos sobre

determinantes de estructura de capital como el desarrollado por Padrón, Cáceres, Moroto, Verona, & Jordán (2005)

también se ha utilizado el efecto fijo para lograr el resultado mencionado.

Tabla 3

Modelo Ecuación 1

Elaborado por: Las Autoras.

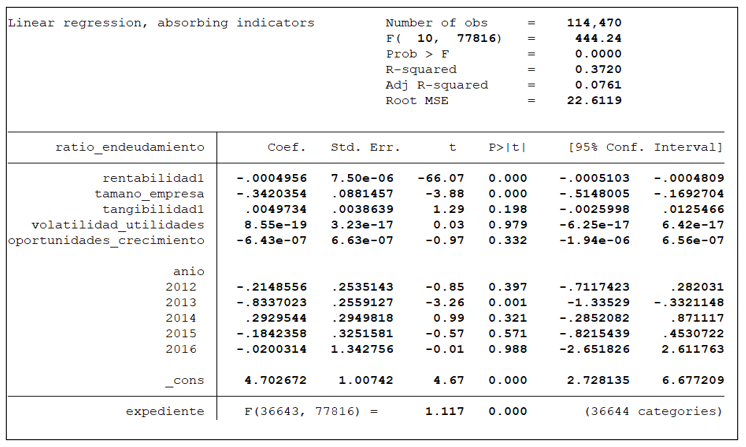

Se mencionarán los hallazgos con respecto a la significancia de las variables, la cual se expresa por medio del valor p. Los determinantes rentabilidad1 y tamano_empresa resultaron ser estadísticamente significativos en todos sus niveles es decir en 1%, 5% y 10%. El resto de variables no resultaron ser significativas en ningún nivel, por lo tanto, al tener coeficientes diferentes a cero, no se rechaza la hipótesis nula. En este tipo de escenarios en los que existen variables independientes que no son significativas se puede decir que la relación que tienen con la variable dependiente no es consistente. Además, según el coeficiente de determinación (R2), el 37.2% los cambios de la variable dependiente son explicados por el modelo de regresión. En este caso el modelo arrojó un coeficiente de determinación bajo, por lo tanto, no es fiable para realizar pronósticos, no obstante, el interés de este modelo consiste en comprender la significancia estadística de los determinantes tal como se ha demostrado.

De acuerdo a la revisión literaria que consta en el marco teórico y a los resultados arrojados por Stata se detallarán los signos esperados para cada variable y los que se obtuvieron en el modelo ecuación 1:

Tabla 4

Matriz signos esperados y obtenidos modelo ecuación 1

Elaborado por: Las autoras

|

Variables

|

Signo

Esperado

|

Signo

Obtenido

|

|

Rentabilidad1

|

-

|

-

|

|

Tamano_Empresa

|

+

|

-

|

En el caso de las variables que resultaron significativas, se obtuvo que el signo obtenido por rentabilidad1 coincide con la teoría. No obstante, en el caso de tamano_empresa el signo contradice a lo expuesto por varios autores como se puede observar en la tabla 4 Por lo tanto, se puede decir la única suposición que se cumple es la S1. Para profundizar en el análisis de los resultados se puede observar que el incremento en 1 punto porcentual en la rentabilidad1 causa que el ratio_endeudamiento decrezca en 0.04 puntos porcentuales. Este coeficiente muestra que las empresas familiares entre mayor rendimiento obtengan de sus operaciones optan por recurrir en primera instancia a su patrimonio para financiarse, lo cual concuerda con el orden de preferencia de fuentes de financiamiento elegidas por las empresas familiares, expuesto por Titman y Wessels (1988) en la literatura.

Por otro lado, el resultado de la variable tamano_empresa reflejó que cuando esta aumenta en 1%, el ratio_endeudamiento decrece en 0.003420 puntos porcentuales, lo cual contradice la teoría expuesta por la academia que consiste en que entre más grande sea una empresa, esta tiene oportunidad de adquirir mayores niveles de endeudamiento. En el Ecuador el 93.95% de las empresas familiares son pequeñas, medianas o microempresas, las cuales tienen un mecanismo conservador y tradicional a la hora de tomar decisiones sobre su financiamiento. En consecuencia, a pesar de que posean una gran cantidad de activos preferirán como primera opción el financiamiento por capital propio, luego fuentes externas y por último emisión de acciones (Myers & Majluf, 1984) . El motivo principal por el que sucede lo antes mencionado es para centralizar el control de las empresas en sus dueños a pesar de que suele ser una limitante para la expansión de las mismas (Miglori, Maturo, & Paolone, 2018) .

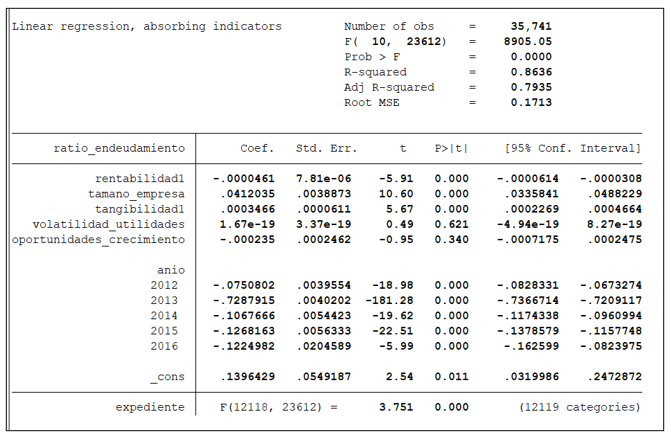

El modelo denominado ecuación 2, que se puede observar a continuación en la tabla 5, contiene las mismas variables que el modelo de la ecuación 1. No obstante, el determinante tamano_empresa experimentó una modificación, ya que solo se incluyeron el 25% de las empresas más grandes. En el anexo 1 se podrá ver en detalle la forma en cómo se realizó dicha clasificación. Debido a que se aplicó una restricción a la hora de elegir las observaciones, la muestra se redujo a 35,741 observaciones.

Tabla 5

Modelo Ecuación 2

Elaborado por: Las

autoras.

El valor p de las variables rentabilidad y tamano_empresa es igual a cero, lo cual indica que son significativas en todos los niveles al igual que en el modelo ecuación 1. Cabe recalcar, que a diferencia del modelo mencionado la variable tangibilidad1 se ha vuelto significativa en la presente regresión con un valor p igual a cero. Esto es un cambio interesante, puesto que si se retoma lo expuesto en el marco teórico donde se indica que el determinante mencionado se mide por medio la división de las cuentas activos fijos totales sobre total activos, tiene sentido que las empresas de mayor tamaño sean las que posean mayor cantidad de activos fijos (bienes tangibles). Por lo tanto, los resultados coinciden con la teoría, ya que si la variable tangibilidad1 aumenta en 1 punto porcentual entonces la variable dependiente tendrá un incremento de 0.03466 puntos porcentuales.

Para continuar, las variables volatilidad_utilidades y oportunidades_crecimiento reportaron los mismos resultados que en el modelo ecuación 1 con respecto a su significancia, es decir no son significativas en ningún nivel. En relación con los coeficientes de las variables que resultaron significativas el incremento en 1 un punto porcentual en la rentabilidad, ocasiona el mismo efecto en el ratio_endeudamiento como se mostró en el modelo ecuación 1. Adicional, el tamano_empresa reflejó que cuando esta aumenta en 1%, el ratio_endeudamiento crece en 0.00041204 puntos porcentuales.

Una vez analizados los determinantes con respecto a su significancia se procederá a mencionar el resultado arrojado por el coeficiente de determinación. El R2 fue de 86.36%, el cual es un valor más cercano a 1 y más fiable que el del modelo ecuación 1, ya que indica que la variable dependiente es explicada correctamente por la regresión planteada. Otra de las diferencias entre el modelo ecuación 1 y 2 es que en el 2 el R2 fue superior por 49.16%, es decir que este modelo tiene un mayor poder explicativo para mostrar los cambios que experimenta la variable ratio_endeudamiento, al solo incluir a la empresas más grandes en las observaciones.

Tabla 6

Matriz signos esperados y obtenidos modelo ecuación 2

Elaborado por: Las Autoras.

|

Variables

|

Signo

Esperado

|

Signo

Obtenido

|

|

Rentabilidad1

|

-

|

-

|

|

Tamano_Empresa

|

+

|

+

|

|

Tangibilidad1

|

+

|

+

|

Con respecto a los signos, se cumplen las

suposiciones S1, S2 y S3 planteadas al inicio de este capítulo, ya que solo se

analizan aquellas variables que resultaron ser significativas. Se puede

observar en la tabla 6 que la variable tamano_empresa cambia su comportamiento

en este modelo ya que tiene signo positivo, lo cual difiere al modelo ecuación

1. Este resultado muestra que en la realidad ecuatoriana las empresas

familiares con altos niveles de activos

totales tienden a diversificar sus líneas de negocio, lo cual disminuye la

probabilidad de llegar a bancarrota y a su vez le permite optar por un mayor

nivel de apalancamiento. Sin duda, esto es favorable debido a que se cumple con

la teoría planteada en la literatura sobre el determinante tamano_empresa y se

cumple también en países europeos y asiáticos (Padrón,

Cáceres, Moroto, Verona, & Jordán, 2005) .

V. CONCLUSIONES

Desde que Miller y Modigliani (1958) propusieron la irrelevancia de la estructura de capital en las empresas, la academia situó el análisis en su demostración como también en entender los factores que resultan significativos y que, de cierta forma, ayuden la generación de valor en una empresa.

El tema de estructura de capital ha sido poco desarrollado en la región como también en el Ecuador, siendo por lo tanto un campo de estudio de gran interés. En la misma línea es posible mencionar que la composición del sector privado en el país está concentrada en su mayoría por empresas familiares, las cuales para efectos de este estudio se definieron considerando la participación accionaria, es decir, que una empresa es de este tipo si una persona o familia posee más del 50%, tomando como referencia lo propuesto por Leach (1990) concepto que también ha sido utilizado por algunos autores como Uhlaner (2005), Hulshoff (2001), Westhead & Cowling (1998) y Gallo & Sveen (1991).

Por consiguiente, el presente estudio se centró en identificar los determinantes de la estructura de capital en la empresa familiar de Ecuador, utilizando como fuente de información la base de datos proporcionada por la Superintendencia de Compañías, Valores y Seguros para los años 2011 al 2016.

Dada la información proporcionada y considerando como método más acertado para el estudio, se trabajó utilizando datos de panel, con lo cual se determinó que 3 de las 5 variables identificadas fueron significativas. Para estos efectos se plantearon dos modelos. En el “modelo 1”, las variables que resultaron significativas fueron rentabilidad y tamaño de empresa, mientras que en el “modelo 2” además de las mencionadas, la variable tangibilidad también resultó ser significante.

Conforme a los resultados de la regresión en el modelo “modelo 1”, se puede concluir que, en Ecuador, aun cuando las empresas familiares experimentan un aumento en su rentabilidad, estas están financiadas con capital propio, a pesar de que los mayores niveles de rentabilidad pueden significar mayores posibilidades para la obtención de financiamiento ajeno. Además, esta relación inversa entre el nivel de endeudamiento y la rentabilidad concuerda con los resultados planteados por Titman & Wessels (1988). Esta situación se respalda con la teoría del orden jerárquico, la misma que propone utilizar financiamiento propio con el fin de evitar asimetrías de información que se generan al momento de elegir deuda externa (Myers & Majluf, 1984; Saa-Requejo, 1996).

Con respecto al determinante tamaño de empresa su coeficiente fue negativo en el primer modelo, lo cual contradice a lo expuesto por varios autores como Sbeiti (2010), Leland & Pyle (1977), Heinkel (1982). Es importante mencionar que la mayor parte de estudios y teorías sobre empresas familiares y estructura de capital se han desarrollo a base de las realidades que enfrentan los países ubicados en el continente europeo, asiático y norteamericano. Por lo tanto, uno de los motivos por los que probablemente no coincidieron los resultados fue debido a que el contexto cultural, económico y social que rodea a las empresas familiares en el Ecuador es diferente al de dichas regiones geográficas. Como fue citado en apartados anteriores, si existiera una amplia gama en cuanto a investigaciones empíricas desarrolladas en países de Latinoamérica, sería más apropiado hacer comparaciones entre resultados, dado a las similitudes que poseen con Ecuador.

Adicional a esto, el hecho de que las empresas familiares en Ecuador decidan tener menores niveles de apalancamiento, a medida que sus activos totales aumentan, puede ocurrir dado a la particularidad que tienen los directivos de las empresas familiares de querer mantener el control absoluto de la toma de decisiones, de acuerdo a la teoría planteada por Migliori (2018). El financiamiento por medio de fondos ajenos representa una amenaza para estos empresarios, en consecuencia, recurren a sus fondos propios.

En cuanto a la tangibilidad en ambos modelos resultó tener una relación positiva con el nivel de apalancamiento, sin embargo, en la regresión denominada modelo 2 esta se volvió significativa. Una relación directamente proporcional en términos teóricos significa que, mientras más activos fijos tangibles tenga una empresa, esta poseerá una mayor capacidad de apalancamiento (Padrón, Cáceres, Moroto, Verona, & Jordán, 2005). El motivo por el que no fue significativa en el primer modelo es porque la muestra incluía a todos los tamaños de empresas, por lo tanto, la muestra estaba compuesta en su mayor parte por micro, pequeñas y medianas empresas que son las que predominan en Ecuador. Sin embargo, al momento de reducir la muestra en la que solo se consideraron empresas grandes esta variable logró influir en el modelo. Adicionalmente, el ratio de deuda determinó que las EF adquieren 60% de deuda, es decir, está acorde a los resultados econométricos obtenidos.

Para concluir, el hecho de que 3 determinantes de la estructura de capital hayan resultado significativos en las empresas familiares del Ecuador, comprueba que la realidad del país contribuye a que se expandan los estudios sobre el tema localmente. De igual manera, se considera que esta investigación es un aporte para la literatura a nivel latinoamericano, ya que, a pesar de la relevancia del tema, los artículos académicos publicados son escasos hasta el momento.

REFERENCIAS

Acedo-Ramirez, M., Ayala-Calvo, J., &

Navarrete-Martinez, E. (2017). Determinants of Capital Structure:

Family Businesses versus Non-Family Firms. Finance a Uver: Czech Journal

of Economics & Finance, 67(2), 80-103.

Ahmed

Sheikh, N., & Wang, Z. (2011). Determinants of capital structure: An

empirical study of firms in manufacturing industry of Pakistan. Managerial

Finance, 37(2), 117-133.

Akbarali,

A., & Foma, A. (2015). Determinants of Capital Structure in family firms.

DiVA: Digitala Vetenskapliga

Arkivet.

Alipour, M., Mohammadi, M.,

& Derakhshan, H. (2015). Determinants of capital structure: an empirical study of

firms in Iran. International Journal of Law and Management, 57(1),

53-83.

Ampenberger,

M., Schmid, T., Achleitner, A., & Kaserer, C. (2013). Capital structure

decisions in family firms: empirical evidence from a bank-based economy. Review of Managerial Sciences, 7(3), 247-275.

Arango, L. A. (2012). Tecnología

e innovación : Impacto en la competitividad.

Arellano, M., & Bover, O.

(1990). La econometría de datos de panel. Investigaciones económicas, 14(1), 3-45.

Arrow,

K. (1962). Economic welfare and the Allocation of Resources for Inventions.

En C. o. Universities-National Bureau Committee for Economic Research, the

National Bureau of Economic Research (págs. 609-626). Princeton:

Universities-National Bureau Committee for Economic Research, Committee on

Economic Growth of the Social Science Research Council.

Barclay,

M., Smith, C., & Watts, R. (1995). The determinants of corporate leverage

and dividend policies. Journal of applied corporate finance, 7(4),

4-19.

Barnes,

L., & Hershon, S. (1976). Transfering Power in the Family Business. Harvard

Business Review, 54(4), 105-114.

Barry,

B. (1975). The Development of Organisation Structure in the Family Firm. Journal

of General Management, 3, 42-60.

Bauweraerts,

J., & Colot, O. (2012). Pecking-Order or static trade-off theory in

family firms? Evidence from Belgium. International Business Research, 5(11).

Brealey

, R., Myers, S., & Allen, F. (2010). Principios de finanzas corporativas.(9na ed). McGrawHill.

Brigham,

E., & Ehrhardt, M. (2011). Financial Management: Theory and Practice:

South Western Cengage Learning Graphic World. Inc. London.

Camino-Mogro, S., &

Bermúdez-Barrezueta, N. (2018). Las Empresas Familiares en el Ecuador:

Definición y aplicación metodológica. X-pedientes Económicos, 2(3), 46-72.

Chua,

J., Chrisman, J., & Sharma, P. (1999). Defining the family business by

behavior. Entrepreneurship theory and practice, 23(4), 19-39.

Chung,

K. (1993). Asset characteristics and corporate debt policy: an empirical test.

Journal of Business Finance & Accounting, 20(1), 83-98.

Corona,

J., & Del Sol, I. (2016). La

empresa familiar en España 2015. Barcelona, España: Instituto de la Empresa Familiar.

De Miguel, A., & Pindado,

J. (2001). Determinants

of capital structure: new evidence from Spanish panel data. Journal of

corporate finance, 7(1), 77-99.

Donnelly,

R. (1694). The Family Business. 42(4), 93-105.

Family

Business Network. (2007). FBN.

Obtenido de FBN: https://www.fbn-i.org/about-us

FBN. (1989). Obtenido de http://www.fbn-i.org/who-are-we/

Filbeck,

G., & Lee, S. (2000). Financial management techniques in family

businesses. Family Business Review, 13(3), 201-216.

FORBES.

(2015). New Report Reveals The 500 Largest Family-Owned Companies In The

World. New Report Reveals The 500 Largest Family-Owned Companies In The

World.

Froot,

K., & Stein, J. (1998). Risk management, capital budgeting, and capital

structure policy for financial institutions: an integrated approach. Journal

of financial economics, 47(1), 55-82.

Gallo,

M., & Sveen, J. (1991). Internationalizing the family business:

Facilitating and restraining factors. Family Business Review, 4(2),

181-190.

Gitman,

L., & Joehnk, J. (2009). Fundamentos de Inversiones. Pearson

Addison Wesley.

Graham,

J. (2000). How big are the tax benefits of debt? . Journal of Finance , 55,

1901-1941.

Habbershon,

T., Williams, M., & MacMillan, I. (2003). A unified systems perspective

of family firm performance. Journal of business venturing, 18(4),

451-465.

Harms,

H. (2014). Review of family business definitions: cluster approach and

implications of heterogeneous application for family business research. International

Journal of Financial Studies, 2(3), 280-314.

Harris,

M., & Raviv, A. (1990). Capital structure and the informational role of

debt. The Journal of Finance, 45(2), 321-349.

Heinkel,

R. (1982). A theory of capital structure relevance under imperfect

information. The journal of finance, 37(5), 1141-1150.

Hulshoff,

H. (2001). Family business in the Dutch SME sector: Strategic study:

Definitions and characteristics. EIM Busines & Policy Research.

INEC. (2010). Manual de

Usuario CIIU: Clasificación Industrial Internacional Uniforme. Quito.

Instituto de la Empresa

Familiar en España. (1992). Instituto de la Empresa Familiar en España.

Obtenido de http://www.iefamiliar.com/ief/quienes-somos

Jensen, M., & Meckling, W.

(1976). Theory

of the firm: Managerial behavior, agency costs and ownership structure. Journal

of financial economics, 3(4), 305-360.

Kachaner,

N., Stalk, G., & Bloch, A. (2012). What you can learn from familu

business. Harvard Business Review, 90(11), 102-106.

Kumar,

S., Colombage, S., & Rao, P. (2017). Research on capital structure

determinants: a review and future directions. International Journal of

Managerial Finance, 13(2), 106-132.

Lansberg,

I. (1988). The sucession conspirancy. Family Business Review, 1(2),

119-143.

Leach,

P. (1990). Family business: The essentials. London: Profile Books Ltd.

Leland,

H., & Pyle, D. (1977). Informational asymmetries, financial structure,

and financial intermediation. The journal of Finance, 32(2), 371-387.

Lussier,

R., & Sonfield, M. (2006). The effect of family business size as firms

grow: A USA-France comparison. Journal of Small Business and Enterprise

Development, 13(3), 314-325.

Mahérault,

L. (2004). Is there any specific equity route for small and medium-sized

family businesses? The French experience. Family Business Review, 17(3),

221-235.

Martínez,

J. I., Stöhr, B. S., & Quiroga, B. F. (2007). Family ownership and firm

performance: Evidence from public companies in Chile. Family Business

Review, 20(2), 83-94.

McConaughy,

D., & Phillips, G. (1999). Founders versus descendants: the profitability,

efficiency, growth characteristics and financing in large, public, founding‐family‐controlled firms. Family

Business Review, 12(2), 123-131.

Miglori,

S., Maturo, F., & Paolone, F. (2018). Capital Structure Determinants in

Family Firms: An Empirical Analysis in Context of Crisis. International

Business Research, 11(4).

Miller,

M., & Modigliani, F. (1961). Dividend Policy, Growth, and the Valuation

of Shares. Journal of Busines, 34, 411–433.

Minton,

B., & Schrand, C. (1999). The impact of cash flow volatility on

discretionary investment and the costs of debt and equity financing. Journal

of Financial Economics, 54(3), 423-460.

Modigliani,

F., & Miller, M. (1958). The cost of capital, corporation finance and

the theory of investment (Vol. 1). The American.

Modigliani,

F., & Miller, M. (1963). Corporate Income Taxes and the Cost of Capital:

A Correction. American Economic Review, 53, 443-453.

Myers,

S. (1984). The capital structure puzzle. The Journal of Finance,

574-592.

Myers,

S. (2001). Capital structure. Journal of Economic perspectives, 15(2),

81-102.

Myers,

S., & Majluf, N. (1984). Corporate financing and investment decisions

when firms have information that investors do not have. Journal of financial

economics. Journal of financial economics, 13(2), 187-221.

Oktavina,

M., Manalu, S., & Yuniarti, S. (2018). Pecking order and trade-off theory

in capital structure analysis of family firms in Indonesia. Jurnal Keuangan dan Perbankan, 22(1), 73-82.

Padrón, Y., Cáceres, R.,

Moroto, O., Verona, M., & Jordán, L. (2005). Determinant factors of leverage: An

empirical analysis of Spanish corporations. The Journal of Risk Finance

Incorporating Balance Sheet, 6(1), 60-68.

Psillaki,

M., & Daskalakis, N. (2009). Are the determinants of capital structure

country or firm specific? Small business economics, 33(3), 319-333.

Rajan,

R., & Zingales, L. (1995). What do we know about capital structure? Some

evidence from international data. . The journal of Finance, 50(5),

1421-1460.

Rodrigo,

B. (2006). La investigación en la empresa

familiar: un debate sobre la existencia de un campo independiente. Investigaciones

europeas de dirección y economía de la empresa, 12(1), 33-54.

Rojo, A., Diéguez, J., &

López, P. (2011). Importancia del concepto de Empresa Familiar en

investigación: Utilización de la base de datos SABI para su clasificación. European Journal Of Family

Business, 1(1).

Saa-Requejo,

J. (1996). Financing decisions: lessons from the Spanish experience. Financial Management, 25(3), 44-56.

Sánchez, A. (1994). LA

RENTABILIDAD ECONOMICA Y FINANCIERA DE LA GRAN EMPRESA ESPAÑOLA. ANALISIS DE

LOS FACTORES DETERMINATES. Revista española de financiación y contabilidad,

159-179.

Sbeiti,

W. (2010). The determinants of capital structure: Evidence from the GCC

countries. International Research Journal of Finance and Economics, 47(2),

56-82.

Shanker,

M., & Astrachan, J. (1996). Myths and realities: Family businesses'

contribution to the US economy—A framework for assessing family business

statistics. Family business review, 9(2), 107-123.

Singh,

D. (2016). A panel data analysis of capital structure determinants: An

empirical study of non-financial firms in Oman. International Journal of Economics and Financial Issues, 6(4), 1650-1656.

Superintendencia de Compañía,

Valores y Seguros (SCVS). (Marzo de 2018). Ranking Empresarial 2018.

Obtenido de https://appscvs.supercias.gob.ec/rankingCias/

Titman,

S., & Wessels, R. (1988). The determinants of capital structure choice. The Journal of finance, 43(1), 1-19.

UEES. (2017). La academia

analiza a la empresa familiar. Diario Expreso.

Uhlaner,

L. (2005). The use of the Guttman Scale in development of a family

orientation index for small-to-medium-sized firms. Family Business Review,

18(1), 41-56.

Ukaegbu,

B., & Oino, I. (2014). The determinants of capital structure: A

comparison of financial and non-financial firms in a regulated developing

country–Nigeria. African Journal of Economic and Management Studies, 5(3),

341-368.

University

of St. Gallen & Ernst&Young. (15 de Abril de 2017). Global Family

Business Index. Obtenido de Global Family Business Index:

http://familybusinessindex.com/

Villalonga,

B., & Amit, R. (2006). How do family ownership, control and management

affect firm value? Journal of Financial Economics, 80(2), 385-417.

Vo, X.

(2017). Determinants of capital structure in emerging markets: Evidence from

Vietnam. Rsearch in International Business and Finance, 40, 105-113.

Westhead,

P., & Cowling, M. (1998). Family firm research: The need for a

methodological rethink. Entrepreneurship Theory and Practice, 23(1),

31-56.

Zhang,

Z. (2009). Determining the optimal capital structure based on revised

definitions of tax shield and bankruptcy cost. Frontiers of Business Research in China, 3(1), 120-144.

Notas

[1] Universidad Santa María campus Guayaquil - Ecuador, mpaulaguillen@hotmail.com

[2] Universidad Santa María campus Guayaquil - Ecuador, camilamiarojas@hotmail.com

[3] Universidad del Rio, Campus José Antón Díaz - Ecuador. MAEE, Universidad de Salamanca. MBA, Universidad Técnica Federico Santa María, decano@udr.edu.ec

[4] Universidad Santa María, Campus Guayaquil -Ecuador. Master en Mejoramiento de Procesos, ESPOL. MBA, Universidad Técnica Federico Santa María, jvegan@usm.edu.ec

[5] Indicador que analiza las 500 empresas familiares más grandes del mundo y proporciona evidencia del poder económico que estas tienen globalmente; fue desarrollado por el Center for Family Business de la Universidad de St. Gallen con la colaboración de Ernest & Young Global Family Business Center of Excellence en el año 2015

(University of St. Gallen & Ernst&Young, 2017).

[6] Organización internacional que lidera asuntos sobre empresas familiares y fue creada en 1989. Incluye a 3,400 empresas familiares en más de 65 países

(Family Business Network, 2007).

[7] Institución estatal y sin fines de lucro fundada en 1992, cuyo objetivo principal es transmitir a través de sus estudios y actividades la importancia de este tipo de empresas como fuente generadora de empleo y riqueza

(Instituto de la Empresa Familiar en España, 1992).

[8] Red de investigación exclusivamente enfocada en Empresas Familiares con un alcance nacional e internacional. Es dirigida por la Universidad de St. Gallen y diversos académicos que aportan con distintos temas relaciones a la EF

(University of St. Gallen & Ernst&Young, 2017).

[9] Revista especializada en temas sobre finanzas y negocios a nivel mundial, fundada en 1917 en Estados Unidos. Es reconocida internacionalmente por su famosa lista en la que incluye las 500 personas más acaudaladas del mundo

(FORBES, 2015).

[10] TOT: hace referencia a la teoría de intercambio en inglés.

[11] POT: corresponde a las siglas de Pecking Order Theory que es como se denomina a la teoría del Orden Jerárquico en inglés.

[12] Organización cuyo objetivo es reconocer la importancia del rol de las empresas familiares en las economías europeas

(Rojo, Diéguez, & López, 2011).

[13] Hace referencia al término de familiaridad en inglés.

[14] Mercados de capitales

perfectos hace referencia a aquellos en los que no existen pagos de impuestos,

costos de transacción e información asimétrica

(Miller & Modigliani, 1961).

[15] Hace referencia a ventaja competitiva o factor diferenciador en inglés.

[16] La tabla de contingencia determina si dos variables son independientes entre sí de manera simultánea.

[17] Al aplicar efecto fijo se logra tomar una variable que no está dentro del modelo para analizarla en diferentes instantes en el tiempo, además aísla efectos exógenos para observar las variaciones propias de las variables.