Determinantes de la Rentabilidad Financiera de las MIPYMES de los Sectores Prioritarios en el Período 2012-2015

Determinants of the Financial Profitability of MSMEs in the Priority Sectors in the 2012- 2015 period

X-Pedientes Económicos

Superintendencia De Compañias, Valores Y Seguros, Ecuador

ISSN-e: 2602-831X

Periodicidad: Cuatrimestral

vol. 1, núm. 1, 2017

Recepción: 05 Octubre 2017

Aprobación: 21 Noviembre 2017

Autor de correspondencia: mfmendez@espol.edu.ec

Resumen: Las dificultades en el desempeño económico consecuencia de las limitaciones en el financiamiento, se establece como el problema que enfrentan las MIPYMES ecuatorianas. De esta manera, este trabajo presenta los resultados de un estudio que analiza la rentabilidad financiera de las MIPYMES de los sectores prioritarios que menos acceden al crédito bajo un escenario de estabilidad y crisis económica. El mismo parte de una muestra de 2641 y 2687 empresas por período y utiliza el marco teórico DuPont y la técnica de segmentación jerárquica CHAID. Se identifica que las microempresas son las que verían más afectados sus resultados financieros sino se plantearan alinearse a los perfiles que se recomiendan en este estudio.

Palabras clave: Minería de datos, algoritmo CHAID, crecimiento.

Abstract: Difficulties in economic growth resulting from complications access to credit are established as the problem faced by Ecuadorian MSMEs. In this way, this paper presents the results of a study that analyzes the profitability of the MSMEs of priority sectors that least accessing to credit under a stability and crisis scenario. Theoretical framework DuPont and a decision tree technique CHAID are used over a sample of 2641 and 2687 companies. The results suggest that microenterprises should follow the economic- financial rules establish in this study to face in a better way their financial results.

Keywords: data mining, CHAID algorithm, growth.

I.INTRODUCCIÓN

El financiamiento, es considerado una de las principales herramientas de crecimiento y desarrollo de las empresas, en consecuencia, también una parte fundamental para la supervivencia del negocio (Vaca, 2012). Así también, la provisión de financiamiento se reconoce como clave ya que permite que las firmas con potencial de crecimiento puedan expandirse y ser más competitivas (Hall, 1989).

A pesar de esto, numerosos estudios indican la existencia de racionamiento del crédito en diferentes países y confirman que el tamaño de la firma es una de las variables determinantes del acceso al mismo. Lo peligroso de la situación más allá de que, las empresas de menor tamaño son las más racionadas al crédito y a la vez, son las que mantienen una alta dependencia de las instituciones financieras para obtenerlo (Berger y Udell, 2012), son los efectos de este fenómeno tanto sobre la rentabilidad y eficiencia de las PYMES como sobre el conjunto de la economía (García y Villafuerte, 2015) ya que, como señala Beck y Demirguc-Kunt (2006) el acceso al financiamiento es un obstáculo importante en el crecimiento de las Pymes.

Ecuador no es ajeno a este problema, en un informe de Política Industrial del Ministerio de Industrias y Productividad MIPRO (2016), se menciona que la limitación al crédito que existe en los servicios intensivos en conocimiento se debe principalmente a la falta de garantías ligada a la intangibilidad de los servicios ofertados y que se agrava especialmente en el caso de las MIPYMES. En este contexto, es preciso resaltar la estrecha relación de la rentabilidad y el crecimiento, así como su importancia como factor necesario para la supervivencia de la empresa a largo plazo y determinante de las decisiones de financiación de las firmas de menor tamaño.

La rentabilidad y crecimiento como lo menciona Guisado (1992) se apoyan y condicionan mutuamente, ya que, a medio y largo plazo, salvo condiciones excepcionales, no existe crecimiento que se sostenga sin una adecuada base de rentabilidad, ni tampoco beneficio que perdure en el contexto de una empresa que hubiere renunciado al crecimiento. A su vez, como lo indican diversos autores (Aybar et al., 2001; Palacín y Ramírez, 2011) la rentabilidad influye significativamente en la determinación de la estructura financiera de las PYMES y se ajusta a la Teoría de la Jerarquía, a mayor rendimiento menor endeudamiento. En este sentido, lograr beneficios elevados posibilitará a estas empresas financiar su crecimiento con los fondos generados internamente (González et al., 2002). Así mismo, Glancey (1998) plantea que se puede esperar una relación positiva entre la rentabilidad y el crecimiento, si los empresarios de pequeñas empresas normalmente dependieran de las utilidades retenidas como su principal fuente de capital para su expansión, a fin de evitar que los prestamistas externos tengan una "participación" en la empresa. De esta manera, la rentabilidad es la alternativa más clara para afrontar las dificultades de las MIPYMES, ya que el logro de niveles aceptables permitiría su permanencia y ampliaría sus opciones de financiamiento hacia la utilización de los recursos propios, en vez de los ajenos.

En la literatura empresarial dominan dos perspectivas para el estudio de los factores de la rentabilidad de una empresa. Por un lado, estudios de Organización Industrial (OI) indican que el rendimiento de la firma se asocia con los efectos de la industria. Por otro, la visión basada en las capacidades y recursos propios de la empresa, postula que el beneficio superior proviene del despliegue de capacidades organizacionales únicas e idiosincrásicas (Wernerfelt, 1984: Barney, 1991) . En otras palabras, esta sugiere que la explicación de la existencia de empresas más y menos rentables dentro de la misma industria debe encontrarse en los factores internos de cada empresa (Peteraf, 1993).

Estudios como los de Claver et al., (2002) y Caloghirou et al., (2004) que contrastan los efectos de estos dos paradigmas sobre la rentabilidad para las PYMES, proporcionan que para este tipo de firma los factores de la empresa ejercen un impacto mucho más fuerte que los de la industria. En este sentido, y dado que el objeto de estudio son empresas de reducido tamaño se considerará la perspectiva de los factores internos de la firma.

n virtud de lo anterior, el presente trabajo analizará la rentabilidad financiera de las MIPYMES pertenecientes a los sectores prioritarios que menos acceden al crédito, durante el período 2012-2015 con el fin de impulsar su crecimiento. Para ello se implementarán la técnica de segmentación jerárquica CHAID y el marco teórico DuPont. Por lo tanto, el estudio busca responder las siguientes interrogantes: ¿afecta el limitado financiamiento las oportunidades de ser rentables? en base a la rentabilidad, ¿qué tipo de empresas tienen más oportunidades de ser rentables? ¿Qué variables determinan la rentabilidad financiera (RF) de las MIPYMES? ¿En qué intervalos deben situarse las determinantes de la RF para alcanzar niveles aceptabl

En virtud de lo anterior, el presente trabajo analizará la rentabilidad financiera de las MIPYMES pertenecientes a los sectores prioritarios que menos acceden al crédito, durante el período 2012-2015 con el fin de impulsar su crecimiento. Para ello se implementarán la técnica de segmentación jerárquica CHAID y el marco teórico DuPont. Por lo tanto, el estudio busca responder las siguientes interrogantes: ¿afecta el limitado financiamiento las oportunidades de ser rentables? en base a la rentabilidad, ¿qué tipo de empresas tienen más oportunidades de ser rentables? ¿Qué variables determinan la rentabilidad financiera (RF) de las MIPYMES? ¿En qué intervalos deben situarse las determinantes de la RF para alcanzar niveles aceptables?

De esta manera, esta información orientará a las MIPYMES de los distintos sectores económicos que menos acceden al crédito hacia un enfoque de análisis de financiamiento interno y ayudará a enfrentar el entorno de limitaciones que afecta su desempeño económico. Además, para interés de los tomadores de decisiones, el estudio identificará en qué grupo de empresas tendrán mayores oportunidades de ser rentables. En ese sentido, los resultados podrían ser útiles para los encargados del diseño de políticas públicas dirigidas a promover los sectores donde las empresas son más potenciales y a mejorar aquellos donde son más vulnerables.

II.METODOLOGÍA

Fuente de datos

La base de datos se obtuvo de la Superintendencia de Compañías, Valores y Seguros (SCVS). Entre las características más importantes de esta se destacan, por un lado, su elaboración a partir de la información sobre los estados de situación financiera y resultado integral que reportan las sociedades sujetas a vigilancia y control de la SCVS, y por otro, la actualización permanente de los estados financieros publicados en su portal web institucional (supercias.gob.ec). Los datos recogidos en esta investigación corresponden al período 2012-2015 disponibles al 17 de mayo del año 2017.

La muestra final considera para diferentes sectores económicos: productos textiles, de madera, metalmecánico, farmacéutico, software y logística, los valores medios de grupo de 23 ratios financieros ya que, como señala Lorca et al., (2007) a través de estos se eliminan, al menos parcialmente las cifras contables indeseables que se encuentren condicionadas por el entorno de la empresa durante un año concreto. Además, para efecto de un análisis que diferencie los períodos de crisis económica se organizan los datos para los años 2012-2013 y 2014-2015. Así, la muestra objeto de análisis totaliza 2164 y 2687 observaciones, respectivamente. La información para cada año de estudio sigue el siguiente proceso:

1.La selección de los sectores económicos responde a un análisis de volumen de crédito nacional por sector y subsector3, con el objetivo de identificar aquellos prioritarios que menos acceden al financiamiento. Según el Informe de Política Industrial del MIPRO (2016) se reconocen 20 grupos estratégicos pertenecientes a las industrias: básica, intermedia y final, agroindustria y servicios.

El análisis de volumen de crédito nacional por sector determina que, de un total de 24, entre 4 no productivos y 21 económicos, el de comercio al por mayor y por menor junto al de manufactura reciben el 50% del total de los valores prestados. Mientras que la participación del resto alcanza un 2% en promedio. En este sentido, se seleccionan los prioritarios correspondientes a la industria de servicios: software y logística.

El tratamiento para el resto de sectores se realiza a través del estudio de la participación del crédito de la industria manufacturera por subsector debido a que, además de recoger a 137, en esta actúan el grupo de prioritarios. El análisis revela que el colectivo agroindustrial es el que recibe alrededor del 33%, siendo el de mayor participación. Por consiguiente, se incorporan los sectores estratégicos pertenecientes a las industrias: básica, intermedia y final.

De esta manera los sectores económicos focalizados que menos acceden al financiamiento son: software, logística (servicios); productos textiles, de madera, metalmecánico, farmacéutico (intermedia y final); siderurgia, metalurgia y petroquímica (básica).

2.Para la identificación de las actividades económicas se considera la Clasificación Nacional de Actividades Económicas (CIIU 4.0), publicada por el Instituto Nacional de Estadística y Censos (INEC, 2012). De este modo, en la muestra se incluyeron empresas que operan en un total de 315 actividades económicas correspondientes al CIIU de seis dígitos.

3.Con el fin de producir resultados más robustos, se delimita el tamaño de la firma en dos sentidos: volumen de ventas netas anuales y monto total de activos, en base a la definición sugerida por Saavedra y Hernández (2008). Las autoras señalan que no es posible definir con los mismos criterios de clasificación a todos los sectores de la economía y recomiendan dirigir la definición del monto total de activos fijos hacia el manufacturero y el monto de ventas hacia comercio y servicio. Cabe señalar que estos métodos se han ajustado a los parámetros de la clasificación de las PYMES ecuatorianas, establecidos por la SCVS en la resolución No. SC-INPA-UA-G-10-005.

4.Para la selección de empresas que cumplan criterios de calidad de información se eliminaron aquellas de estado legal canceladas, inactivas y disueltas que no mostraron operación en los años analizados. Enseguida fueron excluidas empresas de papel que se caracterizan por no tener estructura operativa y sólo demostrar constitución, así mismo, se eliminaron aquellas sin información y de información incompleta en las variables a utilizarse. También, después de un análisis manual, se excluyeron algunas firmas incoherentes matemáticamente.

Adicional, tal como realizó Cortés et al. (2007) se eliminaron aquellas en situación de quiebra y en suspensión de pagos, por lo tanto, el análisis contempla empresas en situación de máxima estabilidad financiera y de estabilidad financiera. Una vez aptas para el estudio, se calcularon los indicadores financieros para finalmente identificar y eliminar los valores atípicos.

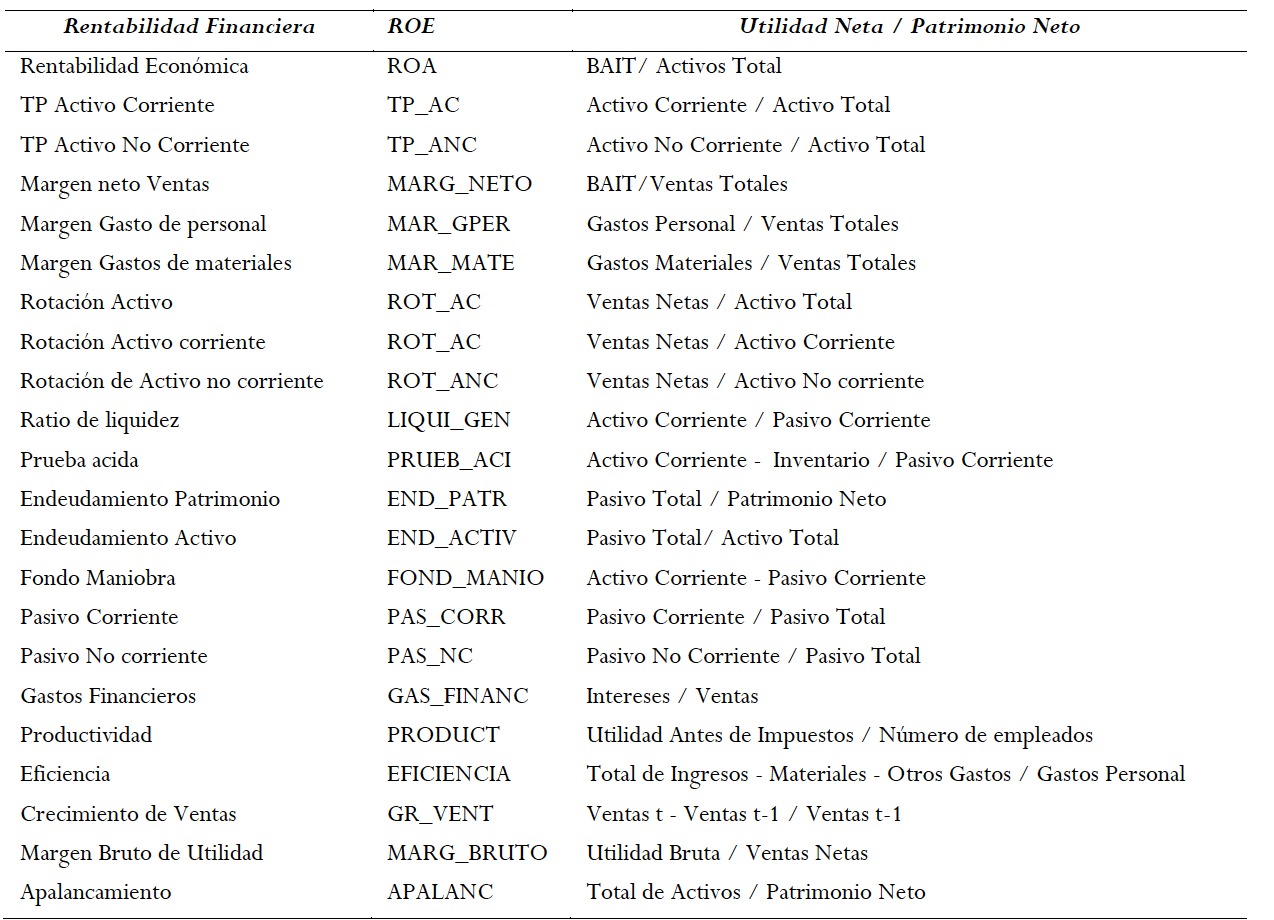

Variables

La variable a predecir es la rentabilidad financiera (ROE) en un período comprendido entre el 2012- 2015 y se la categoriza utilizando como criterio que el ROE obtenido sea igual o superior a la tasa de interés activa efectiva vigente establecida por el Banco Central del Ecuador. Para agosto del 2017, la tasa máxima de 30,50% rige para el segmento de microcréditos, para el segmento productivo PYMES una de 11,83%, y para el productivo empresarial una del 10,21%.

En el análisis de árbol de decisión para las MIPYMES, se categoriza a una empresa de RF aceptable si presenta una tasa mayor o igual al 17%, la cual resulta del promedio de las mencionadas anteriormente.

Del mismo modo al integrar en el análisis a micro, pequeñas y medianas empresas de forma independiente, se clasifica a una empresa de RF aceptable si presenta una rentabilidad mayor o igual al 31%, 12% y 10% respectivamente.

En cuanto a las variables determinantes en las distintas líneas de investigación del ámbito internacional sobre la rentabilidad, no existe unanimidad, sin embargo, existe predisposición a las siguientes: en estudios como Antón y Félez (1984), Maroto (1993), Muelas y Romero (1993), y Sanchez (1994) se usan como variables explicativas los componentes multiplicativos del sistema DuPont; entre los autores que utilizan una batería de indicadores financieros, en ocasiones agrupados en áreas de análisis como estructura económico-financiera, estructura de capital, solvencia, liquidez y otros se encuentran Andrés de (2001), Fernández y García (1991), Fernández et al., (1996) y González et al. (2002); finalmente, estudios recientes Yazdanfar, 2013 y Margaretha y Supartika, 2016 analizan variables no tradicionales como productividad y rezago de rentabilidad, encontrando un impacto positivo y negativo sobre la rentabilidad, respectivamente.

Las variables que se utilizan en este estudio para explicar la rentabilidad financiera de las MIPYMES por tamaño (Tabla 1), toman como referencia el modelo DuPont junto con las variables utilizadas en los estudios antes descritos.

Modelado de árboles de decisión: Técnica CHAID

Con el fin de investigar la relación entre los distintos indicadores financieros de las MIPYMES que operan en el país, se utilizó el algoritmo de segmentación jerárquica CHAID (Chi-squared Automatic Interaction Detector) para el modelado de árboles de decisión.

Un factor común de las metodologías empleadas en el estudio de la rentabilidad es la presencia de limitaciones, sin embargo, al no ser necesario en los sistemas de árboles de decisión conocer la forma funcional de la relación entre las variables que intervienen en un modelo, en el estudio de problemas en los cuales la función que relaciona a las variables es cambiante o difícil de determinar, como el caso de la rentabilidad empresarial los resultados de esta método a priori son más adecuados que los modelos de regresión (Lorca et al., 2007).

Sanz y Ponce (2010) señalan que el análisis de árboles de decisión se enmarca dentro de las técnicas multivariables de dependencia, conocidas también como técnicas explicativas o predictivas que utilizan una variable criterio o dependiente (rentabilidad financiera) para crear grupos o categorías a través de la relación de variables independientes.

El método que permite este análisis es la técnica estadística de segmentación jerárquica. Según Chi y Chen (2003) esta supera a otras técnicas multivariables explicativas ya que, además de revelar las interacciones muestrales de las variables dependientes sobre la variable criterio, prioriza aquellas de mayor efecto escogiendo sólo las que aportan más información. Entre los algoritmos comúnmente usados se encuentran el CART (Classification and Regression Trees), AID (Automatic Interaction Detection) y CHAID (Chi-squared Automatic Interaction Detector).

Los trabajos realizados por Santín (2006) y Cortés et al. (2007) describen como más apropiada la segmentación jerárquica a través del algoritmo CHAID ya que, es capaz de construir arboles no binarios, es decir, con más de dos divisiones de los datos, de acuerdo a las categorías a explicar en cada nodo y sus resultados proporcionan reglas intuitivas y fácilmente comprensibles por agentes no expertos. CHAID propuesto en un inicio por Kass (1980) consiste en elaborar particiones no lineales para cada variable explicativa tomando como referencia tablas de contingencia basadas en el cálculo del estadístico chi- cuadrado.

El procedimiento del mismo, según Escobar (1998) se sustenta en los siguientes pasos: a) agrupación de categorías de los pronosticadores, b) selección de los mejores pronosticadores y c) sucesivas segmentaciones, hasta alcanzar unos límites definidos por los denominados filtros, sobre los grupos formados a partir de los pasos anteriores. Una vez calculada la variable más significativa, se origina la primera “ramificación” que conlleva un criterio asociado, de ella se desprenden nuevos grupos generando nuevas variables explicativas que a su vez engloban otros aspectos que ocasionan impacto en la variable dependiente. Finalmente, cabe destacar que en cada nivel de división se realizan pruebas estadísticas que revelen la significancia de cada predictor, y en todo caso, los resultados son sugerencia del modelo.

III.RESULTADOS

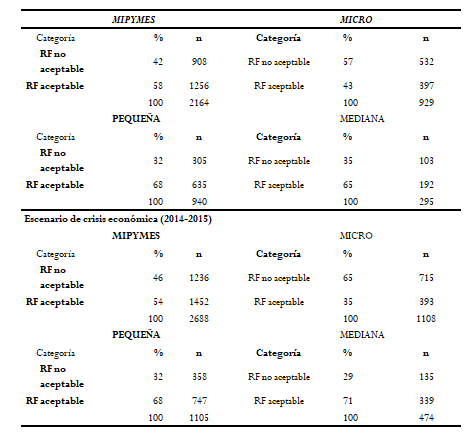

Se procedió a generar mediante la técnica de segmentación CHAID ocho árboles de decisión por grupos de tamaño: cuatro, correspondientes al período de estabilidad económica (2012-2013) y cuatro, al período de crisis (2014-2015). Para facilitar su interpretación, se organizaron los principales datos de acuerdo a la distribución de la muestra por categoría de rentabilidad financiera y a los perfiles económico-financieros de éxito correspondientes a las empresas que logran una rentabilidad financiera aceptable.

Los resultados de la muestra por categoría de RF corresponden al nodo inicial del árbol de decisión de cada conjunto de empresa (Tabla 2). En este sentido, el porcentaje de empresas existentes en cada muestra con rentabilidad financiera aceptable (no aceptable) es equivalente a la probabilidad de que una empresa sin un perfil económico financiero concreto obtenga una RF aceptable (no aceptable).

Al comparar la proporción de empresas de los sectores que menos acceden al crédito y que sin un perfil económico-financiero establecido logran una RF aceptable, se encuentra que las que menos éxito tienen son las microempresas y como se lo esperaba su posición se agrava en un entorno de crisis.

Considerando esta realidad, además de encontrarse en una situación de supervivencia, el no alcanzar una rentabilidad financiera aceptable (RF>31%) quiere decir que definitivamente entre las MIPYMES, las micro no serían atractivas para el financiamiento ya que su beneficio no superaría la tasa exigida por la banca; por lo antes, y como los estudios lo mencionan los obstáculos en el financiamiento afectarían de manera peligrosa a su desempeño.

En contraste, son las pequeñas y medianas empresas las que, a pesar de operar en el mismo entorno, logran en mayor proporción niveles aceptables de rentabilidad financiera. El resultado es congruente a lo encontrado por García y Villafuerte (2015) en su estudio de las restricciones de financiamiento a las PYMES ecuatorianas y su incidencia sobre la política de inversiones, donde concluyen que a pesar de existe fracaso de las entidades de crédito en la entrega de recursos a este tipo de firmas, aquello no se ha traducido en barreras significativas para su desarrollo.

Perfiles de éxito comunes a la rentabilidad financiera aceptable

Este apartado se complementa con el anterior para destacar la utilidad del algoritmo CHAID, donde a través de la identificación de perfiles se aumentan las oportunidades de que una empresa alcance una rentabilidad financiera aceptable. De este modo, aquellos se organizan en tres tipos: de éxito nulo, medio y alto. El primero corresponde a empresas de la muestra que logran bajas probabilidades de alcanzar una RF aceptable, por ser de menor interés sus resultados no se exponen. El segundo y tercero representan a aquellas que obtienen altas oportunidades, específicamente, la de alcanzar un rendimiento aceptable superior al 50% pero inferior al 100% y del 100%, respectivamente.

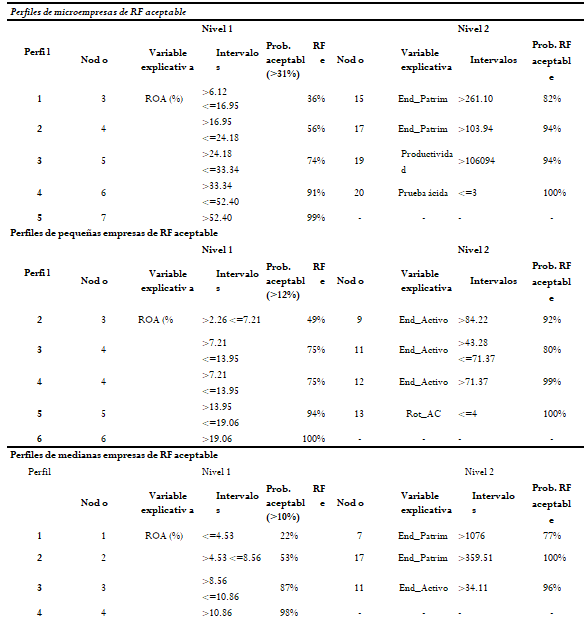

Escenario de estabilidad económica (EE)

La tabla 3 muestra los perfiles de éxito medio y alto para cada tamaño de firma. Se observa que para las microempresas en EE, son 5 las reglas económicas financieras que permiten superar la probabilidad de ser rentable de una empresa sin un perfil concreto (43%), obteniendo valores entre el 82% y 100%. Por ejemplo, el perfil 4 corresponde a uno de éxito alto e indica que mediante esos niveles es seguro que la firma sea rentable. Por lo tanto, si una microempresa mantiene al ROA en un intervalo de aproximadamente entre el 33% y 52%, existiría un 91% de probabilidad de alcanzar una RF aceptable.

No obstante, si la misma se encuentra en capacidad de disponer de 3 dólares o menos para pagar sus deudas a corto plazo sin comprometer su mercadería, la probabilidad de lograr beneficios aceptables aumentaría al 100%. Se muestra además que en este escenario existen numerosas propuestas posibles para el logro de beneficios aceptables, que se producen a partir de la combinación de la rentabilidad económica con endeudamiento patrimonial, endeudamiento de activo, productividad, prueba ácida y rotación de activo no corriente.

Al estudiar las variables más representativas de todos los grupos, se evidencia que los niveles de ROA pueden ser altos o moderados, sin embargo, lo más importante es que estos disminuyen en proporción al tamaño de la firma. Es decir, cuando las microempresas necesitarían de un esfuerzo mayor en gestión para que el ROA alcance niveles de hasta el 52%, las medianas sólo requerirían situarse en valores de hasta el 11%. Estos resultados son coherentes desde el punto de vista de la teoría del apalancamiento financiero, provista por el sistema Dupont. En consecuencia, tomando en consideración que las tasas del crédito son aproximadamente del 30% y 10% asignado a las micro y medianas respectivamente, las organizaciones necesitan que los niveles del ROE superen al ROA, para que el coste de la deuda tenga un efecto positivo sobre el rendimiento.

Adicionalmente, resulta interesante que para las microempresas los niveles de endeudamiento requeridos disminuyen de 261% a 104% cuando la rentabilidad aumenta. Desde esto, es de suponer el cumplimiento de la teoría de la jerarquía para estas firmas ya que, como lo demuestra empíricamente Rivera (2007) mientras la empresa alcance una mayor rentabilidad, el endeudamiento de esta disminuirá. En este sentido, esta característica es de vital importancia porque permitiría disminuir la dependencia del crédito a través de medidas que impulsen los factores determinantes de la rentabilidad.

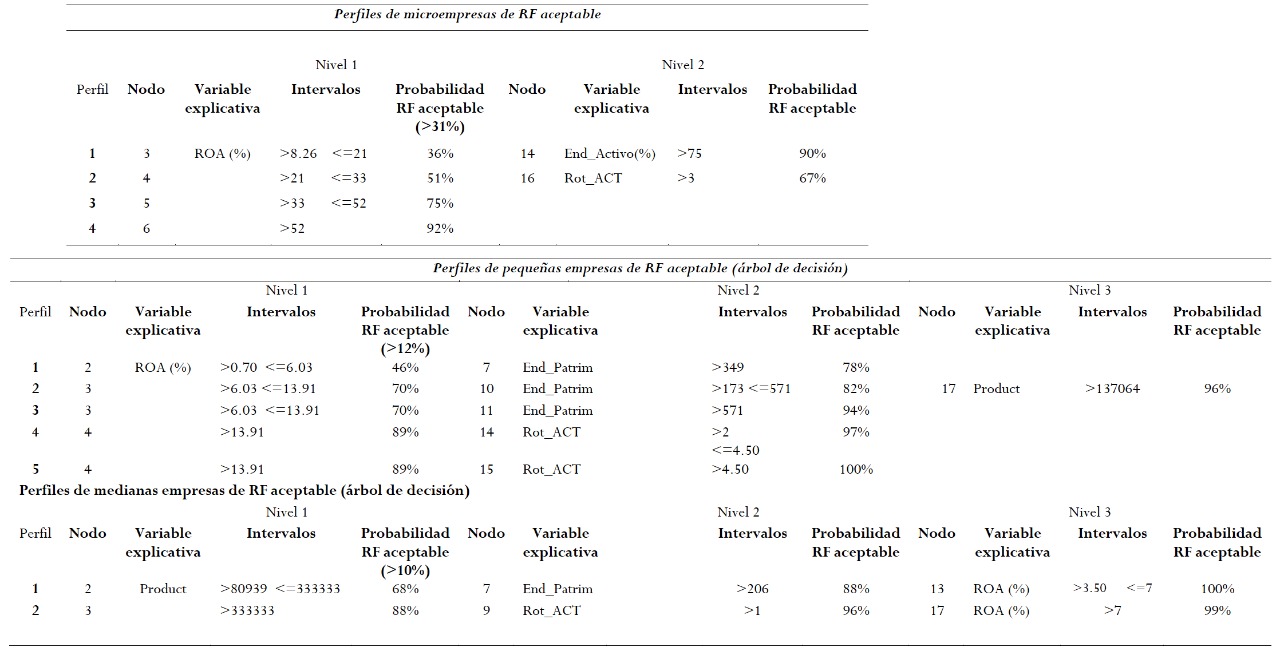

Escenario de crisis económica (CE)

Los resultados de la tabla 4 presentan que, en un contexto de CE los niveles de beneficio aceptables se producen a través de la rentabilidad económica y productividad.

Respecto a las microempresas, para que estas superen la probabilidad que tiene una firma sin un perfil definido de ser rentables (35%), si bien son 4 las reglas económicas financieras que podrían aplicar, ninguna alcanza una probabilidad del 100%. En contraste, las pequeñas y medianas obtienen al menos un perfil de éxito alto, lo que demuestra que en un entorno de crisis

Las primeras son las que más ven afectadas sus oportunidades de lograr una RF aceptable.

Analizando por separado todas las variables encontradas explicativas por el estudio, se tiene que el caso de la rentabilidad económica se presenta conforme a lo encontrado a través de una regresión logística por Isaac et al.,(2009) para las pymes exportadoras (PYMESE), posicionadas en la ciudad de Monterrey en México. Además, se comprueba que a través de la aplicación de la misma técnica de segmentación los indicadores de productividad, rotaciones y endeudamiento patrimonial se ajustan a lo encontrado para las pequeñas y medianas empresas españolas por Cortés et al. (2007).

Finalmente, mediante el trabajo de González et al. (2002) donde se analiza a las PYMES utilizando el algoritmo See5 se confirma que, indistintamente del método de clasificación empleado, el endeudamiento patrimonial es determinante de la rentabilidad para las pequeñas y medianas empresas.

Perfiles recomendados

Como se mencionó en el apartado anterior, a pesar de que los perfiles permitan conocer los niveles en que deberían situarse las variables determinantes de la rentabilidad financiera aceptable y así se logre cambiar o mejorar la situación económica de las empresas, es importante determinar aquellos que podrían afrontar de manera óptima. En este sentido, este apartado propone lineamientos de política pública que solucionen los problemas que enfrentan las microempresas.

En el escenario de crisis que enfrentan los agentes en la actualidad, los perfiles escogidos para que las microempresas alcancen una rentabilidad financiera mayor al 31% son los correspondientes al perfil 2 y 3 expuestos en la tabla 4. El primero con una rentabilidad económica entre el 21% y 33% y rotación de activos superior a 3; mientras el segundo, con niveles mayores de ROA requiere que este indicador se sitúe entre el 33% y 52%. En este sentido, la empresa que se posicione en alguno de ellos tendría la probabilidad del 67% y 75% de lograr una rentabilidad mayor al 31%, superando en 1.5veces y casi el doble la tasa de una empresa sin un perfil establecido (36%). Si bien la identificación de los perfiles guía a las firmas en la obtención de niveles que permitan retornos aceptables, es preciso establecer medidas que impulsen los factores que los determinan, en el caso de las microempresas, la rentabilidad económica y la rotación de activos.

Teniendo en cuenta que el elevado coste del crédito que enfrentan estas empresas (31%) influye directamente los niveles altos que requiere el ROA y de manera más indirecta la eficiencia del uso de activos, el principal instrumento para que se cumplan tales intervalos consiste en priorizar esfuerzos para flexibilizar las tasas de interés del microcrédito, ya que esto permitiría en primer lugar, ampliar el número de organizaciones que accedan al financiamiento externo y segundo, mejorar la capacidad y rendimiento de los activos. De este modo, esta propuesta es la que permitiría asegurar los niveles de los determinantes de la RF encontrados por el estudio para que produzcan efectos positivos sobre el desempeño económico de las microempresas.

IV. CONCLUSIONES Y RECOMENDACIONES

A pesar de que las MIPYMES son empresas de características homogéneas en cada sector, las determinantes de la rentabilidad financiera difieren entre los tamaños de la firma. En este sentido, el valor agregado del trabajo ha sido el estudio de la rentabilidad financiera para las MIPYMES por separado.

De esta manera, el artículo encontró que los factores que mejor explican la rentabilidad financiera de las MIPYMES coinciden parcialmente con lo propuesto por el sistema DuPont. Para todos los tamaños de firma, la fuente principal para conseguir niveles altos de beneficios proviene de la rentabilidad económica. Asimismo, variables de endeudamiento y rotaciones permiten potenciar sus resultados económicos.

Un enfoque adicional estudiado en este trabajo consistió en determinar intervalos que aumenten las oportunidades de las empresas de alcanzar ratios de rentabilidad aceptable, concluyendo que las de mayor tamaño (pequeñas y medianas), independiente del escenario económico donde se desenvuelvan, se presentan como las que tienen probabilidades de hasta el 100% de alcanzar tales beneficios. En otras palabras, las estrategias de planeación financiera obtenidas impulsan de manera segura las opciones de ser rentables para las PYMES y en caso de ser necesario, al menos por esta vía les permitiría ser atractivas para el financiamiento.

Finalmente, los resultados determinan que la complejidad del acceso al crédito junto a un entorno de crisis, harían que las microempresas que desconocen tanto sus determinantes como los intervalos donde deberían situarse, no logren niveles de rentabilidad aceptable. En definitiva, las limitaciones al financiamiento afectan en la actualidad el desempeño económico de las microempresas. En este caso, la identificación de los perfiles económicos financieros propuestos resulta de suma importancia ya que la aplicación de estas estrategias empresariales implicaría una mejora de la situación económica de estas firmas.

A partir de las aportaciones de este estudio se ofrecen las principales recomendaciones en torno a los niveles de rentabilidad financiera de las MIPYMES ecuatorianas que nos conduzcan a enfrentar las limitaciones del acceso al crédito a través de adecuados ratios de beneficio que permitan el incremento de fuentes de financiamiento interno y externo.

En el entorno actual el bajo desempeño que presentan las microempresas en Ecuador hace necesario que, este sector empresarial adopte como estrategias los perfiles económicos-financieros obtenidos en esta investigación, sugiriendo que los niveles de rentabilidad económica requeridos se potencien mediante la rotación de activos. En esta línea, se recomienda que los hacedores de política pública consideren ampliar la cobertura del crédito a las microempresas a través de una mejora en las tasas de interés dirigidas hacia este segmento de modo que se mejore el rendimiento de los activos.

Otra solución es potenciar la capacitación dirigida a este sector para ampliar el conocimiento de estrategias de planeación financiera. Para ello, a través de programas comunitarios es posible involucrar a la academia, específicamente facultades de negocios, de modo que los perfiles propuestos en este trabajo resulten más alcanzables.

Para futuras investigaciones, se sugiere realizar un análisis por sectores económicos y tamaño de empresa para que sea posible proveer resultados aún más precisos. Si es necesario, se pueden considerar algoritmos de clasificación como el See5, que ofrece mejores resultados para observaciones no elevadas.

Con el propósito de atender los problemas de financiación de las MIPYMES se propone que se estudien por separado los factores determinantes de su estructura financiera, ya que para el caso de las microempresas sería posible esperar un cumplimiento de la Teoría de la Jerarquía para la rentabilidad, haciendo las futuras políticas públicas dirigidas a este conjunto de firmas impulsen el financiamiento interno de ser el caso.

Referencias

[1]Andrés de, J. (2001). Statistical Techniques vs . SEE5 Algorithm . An Application to a Small Business Environment. The International Journal of Digital Accounting Research, 1(2), 153–178.

[2]Antón, C., & Félez, A. (1984). Caracterización de la gran empresa industrial española según su rentabilidad. Información Comercial Española, (611), 127-139.

[3]Aybar, C., Casino, A., & López, J. (2001). Jerarquía de Preferencias y Estrategia empresarial en la determinación de la estructura de capital de la PYME. Instituto Valenciano de Investigaciones Económicas, S.A., 6, 1–30.

[4]Barney, J. (1991). Firm Resources and Sustained Competitive Advantage. Journal of Management, 17(1), 99–120.

[5]Beck, T., & Demirguc-Kunt, A. (2006). Small and medium-size enterprises: Access to finance as a growth constraint. Journal of Banking & Finance, 30(11), 2931–2943.

[6]Berger, A., & Udell, G. (2012). Small Business Credit Availability and Relationship Lending: The Importance of Bank Organisational Structure. The Economic Journal, 112(477), 32–53.

[7]Caloghirou, Y., Protogerou, A., Spanos, Y., & Papagiannakis, L. (2004). Industry-versus firm- specific effects on performance: Contrasting SMEs and large-sized firms. European Management Journal, 22(2), 231–243.

[8]Chi, C. F., & Chen, C. L. (2003). Reanalyzing occupational fatality injuries in Taiwan with a model free approach. Safety Science, 41(8), 681-700.

[9]Claver, E., Molina, J., & Tari, J. (2002). Firm and industry effects on firm profitability: A spanish empirical analysis. European Management Journal, 20(3), 321–328.

[10]Cortés, A. M., Rayo, S., & Lara, J. (2007). Un Modelo Explicativo-Predictivo de la Rentabilidad Financiera de las Empresas en los Principales Sectores Económicos Españoles. In XVI CONGRESO AECA, Granada.

[11]Escobar, R. M. (1998). Las aplicaciones del análisis de segmentación: El procedimiento Chaid. Empiria. Revista de metodología de ciencias sociales, (1), 13-49.

[12]Fernández, A., & García, M. (1991). Análisis del comportamiento económico-financiero de los sectoresempresarialesenEspaña.Retrievedfrom http://repositorio.unican.es:8080/xmlui/bitstream/handle/10902/3607/Fernández, A.I., García, M., 1991.pdf?sequence=1

[13]Fernández, E., Montes, J. M., & Vázquez, C. J. (1996). Caracterizacion economico-financiera de la gran empresa industrial española segun su rentabilidad. Revista Espanola de Financiacion y Contabilidad, 26(87), 343–359.

[14]García, G. H., & Villafuerte, M. F. (2015). Las restricciones al financiamiento de las PYMES del Ecuador y su incidencia en la política de inversiones. Actualidad Contable FACES, 18(30), 49–73.

[15]Glancey, K. (1998). Determinants of growth and profitability in small entrepreneurial firms. International Journal of Entrepreneurial Behavior & Research, 4(1), 18-27.

[16]González, A. L., Correa, A., & Acosta, M. (2002). Factores determinantes de la rentabilidad financiera de las pymes. Revista Española de Financiacion y Contabilidad, 31(112), 395–429.

[17]Guisado Tato, M. (1992). Crecimiento, rentabilidad y estrategia. Economía Industrial, (285), 161- 174.

[18]Hall, G. (1989). Lack of finance as a constraint on the expansion of innovatory small firms. Barriers to Growth in Small Firms, London: Routledge

[19]Isaac, J., Rosales, O., & Loredo, C. (2009). Modelo De Rentabilidad Financiera En Pymes Exportadoras En México: Considerando Factores Internos Y Externos. Observatorio de la Economía Latinoamericana, (116).

[20]Kass, G. (1980). An exploratory technique for investigating large quantities of categorical data. Applied Statistics. Retrieved from http://www.jstor.org/stable/2986296

[21]Lorca, P., de Andrés, J., Díez, J., del Coz, J. J., & Bahamonde, A. (2007). El análisis de preferencias: Un nuevo enfoque para el estudio de la rentabilidad empresarial. Investigaciones económicas, 31(2), 221-262.

[22]Margaretha, F., & Supartika, N. (2016). Factors Affecting Profitability of Small Medium Enterprises (SMEs) Firm Listed in Indonesia Stock Exchange. Journal of Economics, Business and Management, 4(2), 132–137.

[23]Maroto Acín, J. A. (1993). La situación económico-financiera de las empresas españolas y la competitividad. Aspectos generales y particulares de la financiación de las PME. Economía Industrial, (291), 89-106

[24]Ministerio de Industrias y Productividad MIPRO. (2016). Política Industrial del Ecuador 2016-2025

[25]Muelas, P., & Romero, A. (1993). Rentabilidad de la inversión y recursos propios en la empresa industrial. Análisis en función de la propiedad y del sector. Economía Industrial, (293), 19-36.

[26]Palacín, M. J., & Ramírez, L. M. (2011). Factores determinantes de la estructura financiera de la Pyme Andaluza. Revista de Estudios Regionales, 91, 45–69.

[27]Peteraf, M. (1993). The cornerstones of competitive advantage: a resource based view. Strategic Management Journal, 14(April 1992), 179–191.

[28]Rivera, J. (2007). Estructura financiera y factores determinantes de la estructura de capital de las pymes del sector confecciones del Valle del Cauca en el período 2000-2004. Cuadernos de administración, 20(34), 191-219.

[29]Saavedra, G. M. L., & Hernández, Y. (2008). Caracterización e importancia de las MIPYMES en Latinoamérica: Un estudio comparativo. Actualidad contable faces, 11(17), 122-134.

[30]Sanchez, A. (1994). La rentabilidad económica y financiera de la gran empresa española. Análisis de los factores determinantes. Revista Española de Financiación Y Contabilidad, 24(78), 159–179.

[31]Santín, D. (2006). La medición de la eficiencia de las escuelas: una revisión crítica. Hacienda Pública Española, 177(2), 57-82.

[32]Sanz Arazuri, E., & Ponce de León Elizondo, A. (2010). Claves en la aplicación del algoritmo Chaid. Un estudio del ocio físico deportivo universitario. Revista de Psicología del Deporte, 19(2).

[33]Vaca, J. (2012). Análisis de los obstáculos financieros de las pymes para la obtención de crédito y las variables que lo facilitan. Retrieved from https://riunet.upv.es/handle/10251/18141

[34]Wernerfelt, B. (1984). A resource based view of the firm. Strategic Management Journal, 5(2), 171– 180.

[35]Yazdanfar, D. (2013). Profitability determinants among micro firms: evidence from Swedish data. International Journal of Managerial Finance, 9(2), 151–160.

Notas de autor

mfmendez@espol.edu.ec