Modelo explicativo de la rentabilidad financiera del sector agroindustrial

Explanatory Model of Financial Profitability in the Agroindustrial Sector

X-Pedientes Económicos

Superintendencia De Compañias, Valores Y Seguros, Ecuador

ISSN-e: 2602-831X

Periodicidad: Cuatrimestral

vol. 1, núm. 1, 2017

Recepción: 21 Octubre 2017

Aprobación: 21 Noviembre 2017

Autor de correspondencia: kmpinela@espol.edu.ec

Resumen: El sector agroindustrial es una de las principales fuentes de empleo, sin embargo, debido a la poca información disponible sobre su rentabilidad, no existen estudios que permitan evaluar el rendimiento de las empresas pertenecientes a este sector, lo que ocasiona una dificultad en la toma de decisiones tanto para los inversores como para los administradores. Este trabajo recomienda perfiles mínimos financieros que permitan a los tomadores de decisiones de este sector lograr una buena rentabilidad financiera mediante el Modelo DuPont y el algoritmo CHAID. La muestra está constituida por 414 empresas, que durante el período 2014 - 2016 exportaron productos de los siguientes subsectores: banano, camarón, pesca, cacao y café. Las variables utilizadas para esta investigación son: la rentabilidad financiera y un conjunto de 30 ratios e indicadores financieros relacionados al Modelo DuPont. Los resultados evidenciaron que el rendimiento sobre los activos, la razón deuda a patrimonio, el margen de utilidad neta, el ratio de garantía, el ratio de liquidez corriente y el indicador interés/ ventas son las variables que mejor explican la rentabilidad financiera de las empresas analizadas. Por lo tanto, a futuro los administradores e inversores tendrán a su alcance una guía objetiva para tomar decisiones.

Palabras clave: ROA, DuPont, CHAID, ratio.

Abstract: The agroindustrial sector is one of the main sources of employment, however, due to the little available information on its profitability, there are no studies that allow to evaluate the yield of the companies belonging to this sector, which causes a difficulty in decision making for both investors and managers. This paper recommends minimum financial profiles that allow the decision makers of this sector to achieve a good financial profitability through the DuPont Model and the CHAID algorithm. The sample consists of 414 companies, which during the period 2014 - 2016 exported products from the following subsectors: bananas, shrimp, fish, cocoa and coffee. The variables used for this research are: financial profitability and a set of 30 ratios and financial indicators related to the DuPont Model. The results showed that the return on assets, the debt to equity ratio, the net profit margin, the guarantee ratio, the current liquidity ratio and the interest / sales indicator are the variables which better explain the financial profitability of the companies analyzed. Therefore, in the future, managers and investors will have at their disposal an objective guide for making decisions.

Keywords: ROA, DuPont, CHAID, ratio.

I.INTRODUCCIÓN

El trabajo empieza con la revisión de los aspectos metodológicos, posteriormente se realiza una discusión a partir de los resultados encontrados y finalmente se exponen las principales conclusiones y recomendaciones.

Tradicionalmente la agroindustria fue definida como una subserie de actividades de manufacturas mediante las cuales se elabora materias primas y se transforman productos procedentes de la agricultura, la actividad forestal y la pesca. No obstante, la complejidad creciente de los insumos, los avances en innovación y tecnologías, la especialización y la gama cada vez mayor de procesos detransformación, dificultan establecer una distinción clara entre lo que debe considerarse estrictamente industria y lo que puede clasificarse como agroindustria. (Organización de las Naciones Unidas para la Alimentación y la Agricultura, 1997).

Barney (1991) y Peteraf (1993) consideran que las capacidades y los recursos propios de cada empresa determinan la rentabilidad empresarial. En ese sentido, las razones financieras facilitan la comparación de los resultados de su empresa en diferentes períodos de tiempo y también permiten comparar los resultados de una empresa con los de sus competidores e industria. (Zions Bank).

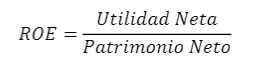

En cuanto a medir el desempeño durante un periodo de tiempo en términos de resultados para los accionistas se usa el ratio rendimiento sobre el patrimonio (ROE) (Ross, Westerfield & Jaffe, 2012; Weston & Brigham, 1997). El ROE es una medida relevante de la eficiencia de la gestión en el manejo del capital de los accionistas. Esta eficiencia se refiere a la capacidad de la empresa para retribuir el patrimonio (dividendos pagados a los accionistas) y aumentar su valor con el tiempo mediante la obtención de ganancias o realizando inversiones con recursos propios para producir valor económico agregado. (Gadoiu, M., 2014). Usualmente, la información usada como criterio de rentabilidad se basa principalmente en los ingresos generados por las empresas durante un año, no así en el estudio más profundo de rentabilidad financiera. En Ecuador no existen estudios que permitan identificar la rentabilidad de los subsectores: banano, cacao, camarón, pesca y café, se carece de un análisis de los intervalos en los que deberían situarse las variables para obtener una rentabilidad financiera aceptable y así contar con criterios de decisión para los inversores.

Thaler (1990) sostiene que se necesita que los individuos tengan acceso a la información completa y estén en capacidad para analizarla para poder tomar una decisión correcta. Ocurren problemas en la toma de decisiones cuando la información necesaria no está disponible o completa y cuando el individuo no tiene la capacidad de evaluar esta información. Una falta de conocimiento financiero o un análisis incorrecto puede llevar a la persona a tomar malas decisiones de inversión (Olsen & Whitman, 2007).

La política industrial es un instrumento importante para eliminar las fallas de mercado y realizar estrategias de desarrollo, fomentando a la creación de nuevas industrias, mejoras en la calidad de los lugares de localización empresarial y gestión del cambio estructural. Está orientada a sectores o actividades industriales inductoras de cambios tecnológicos y al entorno económico e institucional en su conjunto. Además de tratar de eliminar los fallos del mercado, también determina la competitividad sistémica de la industria e impulsa el desarrollo económico construyendo un puente entre el presente y el futuro, entre las estructuras e instituciones existentes y aquellas en proceso de constitución y desarrollo (Suzigan & Furtado, 2006). Según la Guía de Política Industrial 2016-2025 la participación del sector agroindustrial en la economía ecuatoriana es significativa y entre los principales productos que exporta Ecuador se encuentran: el banano, el cacao en grano, el camarón congelado, el atún en lata y café soluble. En el 2016, el sector banano y plátano representó el 24.11% de las exportaciones no petroleras, seguido por acuacultura 23.03%, pesca 7.11%, mientras que el sector cacao y elaborados tuvo un 6.68% de participación y café y elaborados un 1.31%., sumando estos cinco sectores se tiene el 62.24% de las exportaciones no petroleras. Los principales destinos de estas exportaciones fueron Estados Unidos, Vietnam, Colombia, Rusia, España, Alemania e Italia (PROECUADOR, 2017).

La entrada en vigor del Acuerdo Multipartes entre la Unión Europea y Ecuador garantiza acceso con 0% de arancel para la mayoría de los productos agrícolas y el 100% de los productos industriales y pesqueros del Ecuador de forma inmediata, es decir, los productos ecuatorianos exportados al mercado europeo ingresan sin obstáculo a una de las regiones de mayor poder adquisitivo del mundo, lo cual garantiza la preservación, consolidación y expansión de estos mercados (Van Steen & Saurenbach, 2017). Cabe indicar que el camarón ecuatoriano cuenta con una participación de mercado del 24% en la UE y que gracias al acuerdo el volumen de exportación de banano hacia Francia, Italia, Portugal y España se ha incrementado (Asociación de exportadores de banano del Ecuador, 2017a). Otro sector beneficiado es el pesquero, pues sus exportaciones hacia ese grupo, muestran un aumento del 36% en comparación con años anteriores (Asociación de exportadores de banano del Ecuador, 2017b)

Según el Ministro de Industrias en Ecuador el sector de Agroindustria es un alto generador de empleo, siendo el 34% de la fuerza laboral manufacturera y durante 2015 generó más de 280 mil empleos y existen cerca de 90000 afiliados dentro del mismo. (Revista Líderes, 2016) En la agenda de política industrial del Gobierno Central, uno de los instrumentos es atraer la inversión en las cadenas de cacao, café y pescado fresco, debido a que son sectores con potencial identificado en el sector agroindustrial, entre las metas que se esperan alcanzar para el 2025, se encuentra incrementar las exportaciones de estos subsectores, ya que actualmente la inversión privada es conservadora y no demuestra dinamismo (Ministerio Coordinador de Producción, Empleo y Competitividad, 2016).

Una de las razones por la cual el inversor no invierte en el sector agroindustrial aun cuando puede ser rentable, podría ser la ausencia de información pública disponible y la falta de análisis de rentabilidad financiera más profundos. Esto ocasiona que el empresario/administrador no tenga conocimiento de la situación real de las empresas del sector agroindustrial y termine invirtiendo en otros sectores aun cuando las empresas dedicadas a la agroindustria puedan ser muy rentables, lo que también representa un obstáculo para que el sector de la agroindustria mejore sus indicadores de innovación y empleo. Por lo tanto, el objeto de estudio responde a las siguientes interrogantes: ¿Qué variables determinan la rentabilidad financiera de las empresas exportadoras de productos pertenecientes a los subsectores banano, cacao, café, camarón y pesca? ¿En qué intervalos deben situarse esas variables para que una empresa tenga alta probabilidad de lograr una mayor rentabilidad?

El objetivo del presente trabajo consiste en determinar las principales variables que influyen en la rentabilidad financiera de los subsectores agroindustriales y los intervalos en los cuales los ratios deberían situarse mediante una metodología basada en el algoritmo CHAID. Así mismo, los objetivos específicos están orientados a: determinar las características financieras comunes a las empresas exportadoras más rentables de los subsectores banano, cacao, café, pesca y camarón de la agroindustria ecuatoriana, identificar los perfiles de las grandes empresas y de las MIPYMES del sector agroindustrial que sean más rentables y describir los perfiles de las empresas exportadoras por cada uno de los subsectores bajo análisis

El trabajo empieza con la revisión de los aspectos metodológicos, posteriormente se realiza una discusión a partir de los resultados encontrados y finalmente se exponen las principales conclusiones y recomendaciones.

II.METODOLOGÍA

Descripción de los datos

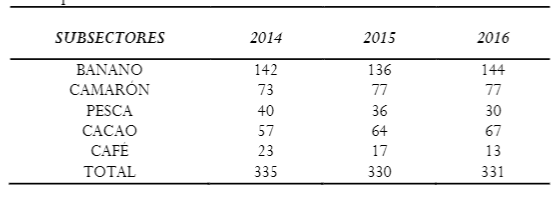

Los estados financieros del sector societario se obtuvieron Superintendencia de Compañías, Valores y Seguros, para el del portal de información de la período 2014-2016. Las empresas exportadoras fueron seleccionadas según la información suministrada por el Banco Central del Ecuador. La base de datos inicial quedó conformada como se muestra en la Tabla 1:

Respecto a la depuración, cabe indicar que han sido eliminadas de la muestra las empresas con valor cero en exportaciones netas, valor cero en patrimonio neto, así como también las compañías para las que no fue posible calcular todos los ratios financieros. Por otro lado, cabe señalar que el análisis estadístico se realizó en el software IBM SPSS Statistics 22.

Distribución de la muestra por subsector y tamaño de la empresa

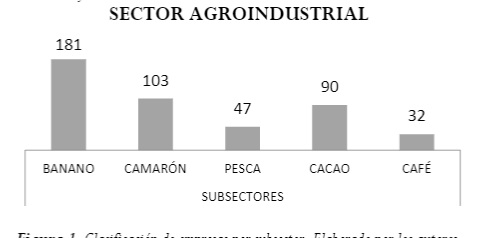

Antes de presentar la distribución de la base de datos final, conviene subrayar que el tamaño de la empresa corresponde a la clasificación del Código Orgánico de la Producción, Comercio e Inversiones: Micro (Ingresos inferiores a $100.000,00), Pequeña (Ingresos entre $100.001,00 y $1'000.000,00), Mediana (Ingresos entre $1'000.001,00 y $5'000.000,00) y Grande (Ingresos mayores a los $5'000.001,00). La figura 1 indica el número de empresas exportadoras pertenecientes a los subsectores banano, camarón, pesca, cacao y café.

SECTOR AGROINDUSTRIAL

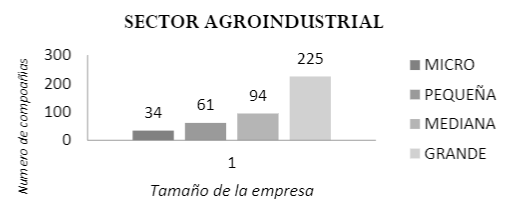

En la figura 2 se puede observar que la mayoría de empresas que componen al sector agroindustrial son de tamaño grande, 189 MIPYMES generando un total de 225 compañías.

SECTOR AGROINDUSTRIAL

Modelo DuPont

El análisis DuPont es una forma común de analizar los estados financieros de las empresas. (Herciu, Ogrean & Belascu. 2010). A través del modelo DuPont se evalúa la situación financiera de la empresa resumiendo los estados financieros en la eficiencia en las operaciones, la eficiencia en el uso de los activos y el apalancamiento financiero, así esta descomposición del ROE enfoca de manera sistemática el análisis de estados financieros. Si el ROE no es adecuado según alguna medida, la identidad DuPont revela dónde se deben empezar a indagar las razones. (Ross, Westerfield, & Jaffe, 2012).

Pare realizar el análisis primero se calcula El ROA multiplicando el margen de utilidad neta por la rotación de los activos, el margen de utilidad neta mide el rendimiento de las ventas de la empresa, mientras que la rotación de los activos describe la eficiencia en el uso de sus activos para generar ventas, por lo que permite conocer si existe capacidad ociosa en las inversiones. (Gitman & Zutter, 2012).

[Ec. 1]

[Ec. 1]Este indicador puede descomponerse de la siguiente manera:

[Ec. 2]

[Ec. 2]Lo que es equivalente a:

[Ec. 3]

[Ec. 3]Como segundo paso, se emplea la fórmula DuPont modificada. Esta fórmula relaciona el rendimiento sobre los activos totales de la empresa con su rendimiento sobre el patrimonio Al multiplicar el ROA por el multiplicador de apalancamiento financiero se obtiene el ROE (Gitman & Zutter, 2012). El retorno sobre el patrimonio (ROE) indica la efectividad de la gestión de una empresa cuando utiliza el dinero de los inversores y si la misma ayuda a que el valor de la empresa crezca a un ritmo aceptable (Ross, Westerfield, Jaffe & Jordan, 2008).

Por lo tanto, el ROE puede descomponerse de la siguiente manera:

[Ec. 4]

[Ec. 4]Lo que es equivalente a:

[Ec. 5]

[Ec. 5]Variables utilizadas

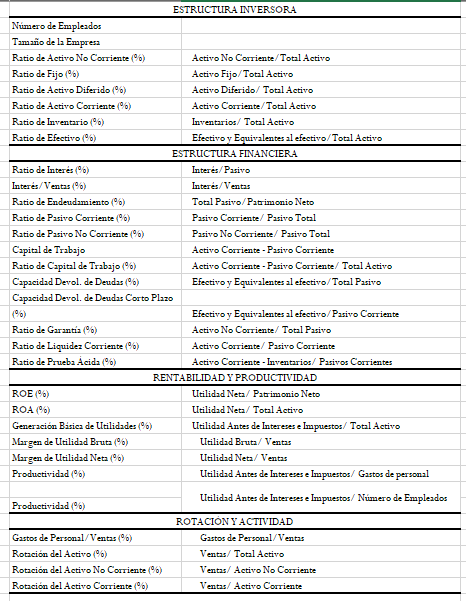

Para el desarrollo del modelo se utilizó como variable dependiente la rentabilidad financiera (ROE), mientras que como variables independientes se seleccionó un conjunto amplio de variables relacionados al modelo DuPont y otros indicadores, que reflejan la estructura de activos, estructura financiera y productividad. Las variables seleccionadas para la realización del análisis se han tomado directamente de los estados financieros, en los casos en que las cuentas contables no estuvieron disponibles, se calcularon manualmente.

Para la presente investigación, la variable dependiente es ordinal con dos categorías, deseable si la rentabilidad financiera es mayor al valor de la mediana del subsector bajo análisis; no deseable si la rentabilidad financiera es menor al valor de la mediana del subsector bajo análisis.

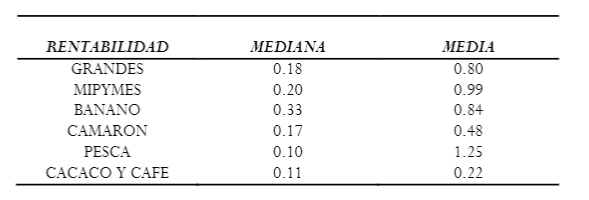

El valor de rentabilidad financiera que se considera aceptable o de referencia para categorizar la variable dependiente de cada subsector, o no es un dato de acceso público, puesto que no forma parte de las guías para inversionistas de PROECUADOR o aún no se ha estimado dicha tasa. Como se observa en la tabla 2, para cada muestra la media era tan alta que la mayor parte de las empresas se ubicaban en la categoría no deseable, por consiguiente, se seleccionó la mediana por considerarse que es más representativa, debido a que esta medida de tendencia central no es muy sensible a valores extremos como la media aritmética.

La información del número de empleados y el tamaño de la empresa fue suministrada por la Superintendencia de Compañías Valores y Seguros. En la tabla 3, se expresan las variables utilizadas en este trabajo:

Algoritmo CHAID

A partir de una población, CHAID construye dos o más segmentos distintos (mutuamente excluyentes y exhaustivos) basándose en las categorías de la variable dependiente. A partir de estos segmentos conformados se realiza una nueva división, se obtienen otros subgrupos y así sucesivamente la segmentación continúa hasta que no existan segmentos significativos. (Magidson, 1993)

Este método es no-paramétrico por lo que no asume una distribución normal de la muestra y además no genera una ecuación general que exprese todo el modelo. CHAID empieza su análisis seleccionando la variable independiente que es más significativa, es decir la de menor probabilidad de suceso o p-valor. Luego de terminado el proceso, el diagrama de árbol muestra todos los nodos, cada nodo contiene una tabla de frecuencias que muestra el número de observaciones (frecuencia y porcentaje) para cada categoría de la variable y gráfico de barras, la categoría con mayor valor de frecuencia en cada nodo, aparece resaltada de color gris (Berlanga-Silvente, Rubio-Hurtado & Baños, 2013). Cabe señalar que este método fue utilizado en una investigación por Romero et al. (2011) para mostrar los perfiles comunes entre las empresas más rentables de los sectores económicos españoles con mayor contribución al PIB.

En este estudio, para generar el árbol en SPSS se modificaron los parámetros de límites de crecimiento, pues se seleccionó el número de casos mínimo para nodos parentales de 10 y filiales de 5, dado que la disminución del número de casos mínimo generó árboles con más nodos.

Limitaciones del trabajo de investigación

No se ha incluido la información disponible de los años 2012 y 2013, por cuanto la presentación de los estados financieros difiere con las del periodo 2014-2016, por otro lado, debido a que las empresas cuya razón social son nombres de personas naturales no forman parte de las bases del sector societario, no se usaron en este proyecto sus estados financieros. La base de datos está formada por empresas que exportan materia prima y productos con valor agregado, además contiene empresas que operan en más de un subsector bajo análisis, donde no es posible determinar los valores que reflejan cada actividad. Al analizar cada subsector se seleccionaron todas las empresas que exportaban productos del subsector, pero para el análisis por empresas grandes y MIPYMES, se procedió a eliminar las empresas repetidas. Cabe indicar que las empresas de café y cacao se analizarán conjuntamente debido a que la muestra de café era muy pequeña y además existen al menos 10 empresas que exportan ambos productos.

III.RESULTADOS

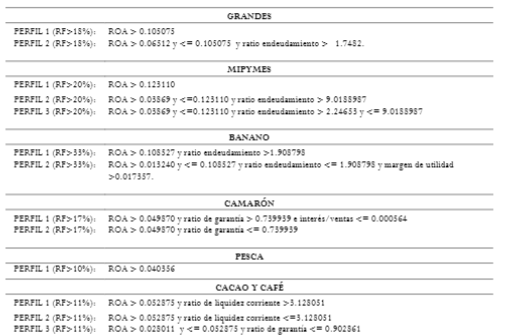

El objetivo del presente trabajo consiste en determinar las principales variables que inciden en la rentabilidad de los subsectores agroindustriales y los intervalos en los cuales las ratios deberían situarse para mantener la sostenibilidad financiera. A continuación, se presenta la Tabla 4 que resume los perfiles recomendables para que las empresas tengan una alta probabilidad de alcanzar una rentabilidad mayor a la mediana del sector.

Analizando las empresas grandes del sector agroindustrial se puede determinar que con un ROA > 0.1050 una empresa tiene alta probabilidad de obtener una rentabilidad superior al 18%. Un segundo perfil indica que para obtener un rendimiento deseable las empresas deben tener un ROA entre 0.0651 y el 0.1050.

Por otro lado, para las MIPYMES se han determinado tres perfiles recomendables para que obtengan una rentabilidad alta, el primer perfil indica un ROA >0.1231, el segundo perfil indica que el ROA debe estar entre el 0.03869 y el 0.1231 y el tercer indica perfil sugiere un ROA entre el 0.03869 y el 0.1231 con un ratio de endeudamiento entre 2.2465 y 9.0188 para que las empresas logren una rentabilidad deseable. Realizando un análisis similar para cada uno de los subsectores seleccionados, se pueden determinar los perfiles según los cuales las empresas tienen una alta probabilidad de alcanzar rendimientos deseables.

Por otro parte, Ecuador es el principal exportador de banano a nivel mundial y al realizar el análisis de este subsector se pudo determinar que es el sector más rentable del país ya que el 50% de sus empresas tienen una rentabilidad mayor al 33%, mientras que el sector de pesca es el menos rentable, ya que la mitad de sus compañías alcanzan solo una rentabilidad mayor al 10%. Siguiendo con este análisis se puede observar que en conjunto las exportadoras MIPYMES obtienen rentabilidades mayores que las empresas exportadoras grandes.

En todos los casos, cuando se analiza la rentabilidad financiera para cada subsector o por el tamaño de la empresa, se obtiene como resultado que la principal variable determinante de la rentabilidad financiera es el ROA. Esto a nivel teórico era de esperarse puesto que el ROA y el multiplicador de apalancamiento financiero son los componentes de la identidad DuPont. Entre las otras variables que salieron significativas se encuentra el Margen de Utilidad Neta, que a su vez también es un componente del ROA, entonces se puede afirmar que, en la práctica, la teoría del modelo DuPont si se aplica, al menos en las empresas exportadoras del sector agroindustrial del Ecuador.

Después del ROA, el nivel de financiamiento de la empresa que aportan los socios es la variable con mayor poder explicativo tanto si se analizan de manera separada las grandes empresas y las MIPYMES. Con respecto a los resultados por subsectores, hay que indicar que para el subsector cacao y café aparece como significativo el ratio de liquidez corriente; en este caso se recomienda seguir el perfil que sea más alcanzable según las condiciones internas y externas, como tamaño de la empresa, financiamiento a corto plazo, y a la volatilidad en la demanda de sus productos. Cuanto más previsible es el flujo de efectivo, más baja es la liquidez corriente que se puede considerar como aceptable.

Es necesario subrayar que la metodología aplicada en esta investigación no permite desde el punto de vista estadístico afirmar la existencia de una relación causal entre las variables; sin embargo, los resultados obtenidos no difieren mucho entre los subsectores y por tamaño de la empresa, estos hallazgos congruentes son de bastante utilidad para el análisis de los estados financieros, porque les permite conocer cómo están en relación al sector.

Se pudo determinar que para todas las empresas con perfiles recomendables el apalancamiento es positivo, es decir, el ROE es mayor al ROA, lo cual indica que el coste medio de la deuda de estas compañías es inferior a la rentabilidad económica, es decir, que el activo financiado con deuda ha posibilitado el crecimiento de la rentabilidad financiera. Sin embargo, es necesario indicar que el coste medio de la deuda es una variable que no puede ser controlada por los administradores de las empresas, ya que esta depende de las condiciones del mercado y de la política monetaria.

IV. CONCLUSIONES Y RECOMENDACIONES

En el presente trabajo de investigación se han podido determinar las principales variables que inciden en la rentabilidad de los subsectores agroindustriales y los niveles en los cuales deberían situarse las variables explicativas que permiten a las empresas exportadoras lograr una rentabilidad financiera aceptable, estos perfiles nos permitieron conocer que la rentabilidad financiera se explica principalmente a través del retorno sobre los activos, endeudamiento patrimonial, ratio de garantía, margen de utilidad neta y ratio de liquidez corriente.

En base a todos los resultados obtenidos, se concluye que la eficacia para generar ganancias sobre la inversión en los activos es la medida que mejor explica la rentabilidad financiera de una empresa exportadora del sector agroindustrial. Por esta razón, los inversionistas y administradores deben tomar especial atención a este factor al elaborar la planificación financiera.

Se sugiere para futuros análisis de rentabilidad realizar primero entrevistas a funcionarios de entidades del sector público, representantes de las asociaciones de exportadores, Cámara de Comercio y demás organizaciones relacionadas para saber si existen tasas de rentabilidad sectoriales referenciales que puedan servir de criterio para categorizar la variable dependiente. Por otra parte, con el fin de mejorar el modelo de rentabilidad o comprobar su poder explicativo se recomienda que se apliquen otros métodos de segmentación para muestras pequeñas.

Por otra parte, en futuras líneas de investigación sería conveniente un estudio de rentabilidad de las empresas del sector agroindustrial según su nivel de integración vertical, con el fin de obtener un análisis más completo de estos subsectores; además se debería tener información de las exportaciones desagregadas por producto con lo que se lograría una investigación exhaustiva.

El Ministerio Coordinador de Producción, Empleo y Competitividad a través de la agenda de política industrial del Ecuador busca impulsar el desarrollo del sector agroindustrial, que se ha visto afectado, entre otros factores, debido a la escaza innovación, por lo cual busca atraer inversiones en las cadenas con potencial identificado, pero la rentabilidad financiera dentro de la cadena es difícil conocer debido a los actuales formularios de declaración de impuesto.

Para resolver estas problemáticas de débil información que existe y la baja inversión privada sería necesario una intervención estatal con suficiente capacidad para poder disminuir la asimetría de información, modificar los actuales formularios de declaración y de esta manera poder extraer información relacionada a los ingresos de las empresas por cadena productiva para que, conjunto con PROECUADOR, el Ministerio de Agricultura y Ganadería (MAGAP) pueda elaborar y presentar informes completos sobre la rentabilidad de cada subsector, por cadena para los futuros inversionistas

Referencias

[1]Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of management, 17(1), 99-120.

[2]Berlanga-Silvente, V., Rubio-Hurtado, M. J., & Baños, R. V. (2013). Com aplicar arbres de decisió en SPSS. REIRE Revista d'Innovació i Recerca en Educació, 6(1), 65-79

[3]Asociación de exportadores de banano del Ecuador. (2017a). Banano exportado de Ecuador: comportamiento del mercado. Clúster Banano. Sitio web: http://banano.ebizor.com/banano- exportado-de-ecuador-mercado/

[4]Asociación de exportadores de banano del Ecuador. (2017b). Industria pesquera ecuatoriana se concentra en el mercado europeo. Clúster Pesquero. Sitio web: http://pesquero.ebizor.com/industria-pesquera-ecuatoriana-mercado-europeo/

[5]Gadoiu, M. (2014). Advantages and Limitations of The Financial Ratios used in The Financial Diagnosis of the Enterprise. Scientific Bulletin-Economic Sciences, 13(2), 87-95

[6]Gitman, L. & Zutter, C. (2012). Estados financieros y análisis de razones financieras. En Principios de Administración Financiera (pp. 61-86). México: Pearson Educación.

[7]Herciu, M., Ogrean C., Belascu L. (2010) A DuPont Analysis of the 20 Most Profitable Companies in the World. Obtenido de: http://www.ipedr.com/vol1/10-B00015.pdf

[8]Instituto de promoción de exportaciones e importaciones “PROECUADOR”. (2017). Boletín de Comercio Exterior Febrero-Marzo, 2017. Sitio web: http://www.proecuador.gob.ec/pubs/proec_ic_07_74/

[9]Magidson, J. (1993): SPSS for Windows CHAID Release 6.0. Chicago: SPSS Inc. Obtenido de: https://wwwyyy.files.wordpress.com/2013/02/multivariante-tema-8.pdf

[10]Ministerio Coordinador de Producción, Empleo y Competitividad. (2016). Política Industrial del Ecuador 2016-2025. Ministerio de Industrias y Productividad Obtenido de: http://www.industrias.gob.ec/politica-industrial-del-ecuador/

[11]Olsen, Anya & Kevin Whitman (2007). Effective retirement savings programs: Design features and financial education. Social Security Bulletin, 67(3), 53-72.

[13]Organización de las Naciones Unidas para la agricultura y la alimentación. (1997). La agroindustria y el desarrollo económico. En El Estado Mundial de la Agricultura y la alimentación 1997(285). Roma. Obtenido de: http://www.fao.org/docrep/w5800s/w5800s12.htm

[14]Peteraf, M. A. (1993). The cornerstones of competitive advantage: A resource‐based view. Strategic management journal, 14(3), 179-191.

[15]Revista Líderes (2016). Santiago León: 'La gran apuesta es la agroindustria'. Obtenido de: http://www.revistalideres.ec/lideres/santiagoleon-apuesta-agroindustria-ecuador- entrevista.html

[16]Romero, A. M. C., Cantón, S. R., & Rubio, J. L. (2011). Un Modelo Explicativo-Predictivo de la Rentabilidad Financiera de las Empresas en los Principales Sectores Económicos Españoles. In XVI CONGRESO AECA, Granada.

[17]Ross, A., Westerfield, R., & Jaffe, J. (2012). Análisis de estados financieros y modelos financieros. En Finanzas Corporativas (pp. 44-84). México: Mc Graw-Hill.

[18]Ross S., Westerfield R., Jaffe J., Jordan. B. (2008). Modern Financial Management. Eighth edition, McGraw Hill, New York, 2008, pp. 52.

[19]Suzigan, W., Furtado, J. (2006). Política Industrial y desarrollo. Revista CEPAL, 89(1), 75-91.

[20]Thaler, R. H. (1990). Anomalies: Saving, fungibility, and mental accounts. The Journal of Economic Perspectives, 4(1), 193-205.

[21]Van Steen, M., Saurenbach, C. ACUERDO COMERCIAL Ecuador - Unión Europea. 2017. Ministerio deComercioExterior.Obtenidode: https://eeas.europa.eu/sites/eeas/files/cartilla_acuerdo_comercial_ue-ecuador_0.pdf

[22]Weston, F.J & Brigham, E. F.. (1997). Análisis de Estados Financieros. En Fundamentos de Administración Financiera (pp. 43- 94) México: McGraw-Hill.

[23]Zions Bank. (s.f.). Business Builder 7: How to analyze profitability. Obtenido de https://www.zionsbank.com/pdfs/biz_resources_book-7.pdf

Notas de autor

Escuela Superior Politécnica del Litoral, Campus Gustavo Galindo - Guayaquil – Ecuador, kmpinela@espol.edu.ec