Vol. 2 (2), Enero – Abril 2018

Desarrollo financiero en Ecuador: Análisis de la concentración del sector cooperativo de ahorro y crédito del segmento 1

Financial development in Ecuador: Analysis of the concentration of the savings and credit cooperative sector of segment 1

X-Pedientes Económicos

Superintendencia De Compañias, Valores Y Seguros, Ecuador

ISSN-e: 2602-831X

Periodicidad: Cuatrimestral

vol. 2, núm. 2, 2018

Recepción: 05 Diciembre 2017

Aprobación: 22 Febrero 2018

Resumen: El presente trabajo se enfoca en el análisis de la evolución de la concentración del sector de Cooperativas de Ahorro y Crédito del segmento 1 en el Ecuador, durante el periodo comprendido entre los años 1994 al 2016. Para realizar este análisis se ha recurrido a la información existente en la Superintendencia de Economía Popular y Solidaria del Ecuador, a través de los boletines financieros históricos. Para medir el nivel de concentración se determinaron los índices de Herfindahl-Hirschman, Índice de dominancia e Índice de Dominancia de Kwoka. Las variables estudiadas fueron: activos totales, cartera bruta total y depósitos totales. Los resultados obtenidos evidencian empíricamente un nivel bajo de concentración, manteniendo una tendencia creciente en la última década en la estructura de mercado de las cooperativas de ahorro y crédito del sistema financiero popular y solidario del segmento 1.

Palabras clave: COACS, IHH, Índice de dominancia, Kwoka.

Abstract: This paper focuses on the analysis of the evolution of the concentration of the credit union sector of segment 1 in Ecuador, during the period between 1994 to 2016. To carry out this analysis has used the information in the Superintendency of Popular and solidarity economy of Ecuador, through the historical financial bulletins. To measure the concentration level, the indexes of Herfindahl-Hirschman, dominance index and Kwoka dominance index were determined. The variables considered were total assets, total gross portfolio and total deposits. The results obtained empirically demonstrate a low level of concentration, maintaining a growing trend in the last decade in this financial sector.

Keywords: COACS, IHH, Dominance Index, Kwoka.

I. INTRODUCCIÓN

Las cooperativas de ahorro y crédito (de aquí en adelante COAC) conjuntamente con los bancos públicos como privados y las mutualistas de ahorro para la vivienda, constituyen la mayor parte de la intermediación en el sistema financiero del Ecuador (Código Orgánico Monetario y Financiero, 2014). La participación de las COAC sobre el total del sistema financiero en volumen de depósitos y cartera de crédito es significativamente baja en relación a los bancos, aunque la especialización obtenida en la financiación a los sectores populares en actividades agrícolas, de microempresas y el acceso a productos financieros de sus asociados a bajo costo les han permitido alcanzar una notable importancia en términos cualitativos.

El cooperativismo a nivel mundial ha tenido un importante protagonismo en el desarrollo de las finanzas populares y Ecuador no ha sido la excepción, pues su crecimiento ha sido notable a partir de la crisis financiera del año 1999, permitiendo visibilizar a sectores productivos que se creían no eran relevantes en los índices financieros macroeconómicos y eran vistos desde un enfoque de economía subterránea, alternativa y muchas veces menospreciada por los gobiernos de turno.

El artículo 309 de la Constitución de la República del Ecuador, dispone que el sistema financiero nacional se compone de los sectores público, privado y del popular y solidario, que intermedian recursos del público. De acuerdo a lo que establece el artículo 78 de la Ley Orgánica de la economía Popular y Solidaria (LOEPS) el Sector Financiero Popular y Solidario lo integran las cooperativas de ahorro y crédito, entidades asociativas o solidarias, cajas y bancos comunales, y cajas de ahorro. (Asamblea Nacional, 2011).

El desarrollo y crecimiento que ha venido teniendo el sector, han permitido que desde el gobierno haya una real voluntad política para la creación de la Superintendencia de Economía Popular y Solidaria (SEPS). Para el año 2012, en conformidad a lo establecido en la Ley Orgánica de Economía Popular y Solidaria (LOEPS), se llevó a cabo el proceso de transición de las competencias entre la superintendencia y las instituciones del sector público, que a la fecha de promulgación de la ley, tenían a su cargo el control y supervisión de las organizaciones del sector de la economía popular y solidaria y del sector financiero popular y solidario: la Dirección Nacional de Cooperativas (Dentro del Ministerio de Inclusión Económica y Social) y la Superintendencia de Bancos y Seguros. Dicho proceso concluyó en diciembre del año 2012, dando paso a la Superintendencia de Economía Popular y Solidaria como institución supervisora y de control en enero del año 2013. (Superintendencia de Economía Popular y Solidaria, 2016).

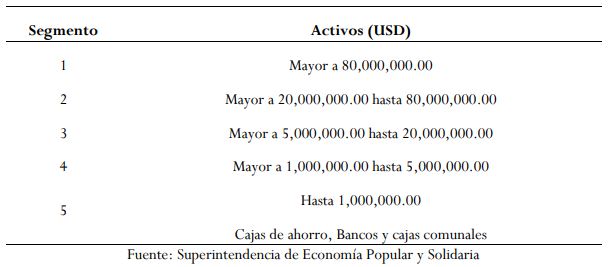

En el artículo 447 del Código Orgánico Monetario y Financiero ecuatoriano se indica que las cooperativas se ubicarán en los segmentos que la Junta determine. El segmento con mayores activos del Sector Financiero Popular y solidario se define como segmento 1, e incluirá a las entidades con un nivel de activos superior a USD 80'000.000,00 (ochenta millones de dólares de los Estados Unidos de América); monto que será actualizado anualmente por la Junta aplicando la variación del índice de precios al consumidor, como se puede observar en la Tabla 1. (Junta de Política y Regulación Monetara y Financiera, 2015)

En este escenario solamente 37 de 970 Cooperativas (a diciembre de 2014) se encontraban bajo el control de la Superintendencia de Bancos y Seguros (SB) y las restantes estaban adscritas al Ministerio de Inclusión Económica y Social (MIES) a través de la Dirección Nacional de Cooperativas, organismo que no ejercía un control real y eficiente en estas instituciones, situación que permitió un inadecuado y poco responsable control de las mismas, resultando muchas veces en el cierre de sus operaciones, la incertidumbre de sus depositantes y la desconfianza en el sistema financiero popular y solidario.

Por lo tanto, la importancia de esta investigación radica en conocer la evolución de la estructura de mercado de las COAC dentro del sistema financiero ecuatoriano, ya que no existen estudios que permitan obtener información actualizada sobre la concentración del mercado, medida a través de los indicadores planteados en este trabajo. El análisis de concentración se centrará en las COACS clasificadas en el segmento 1, esto debido a que son las instituciones financieras que cuentan con mayor volumen de información financiera, según los datos que reportan la SB y la SEPS. Las COACs clasificadas en el segmento 2 tan solo reportan información desde el 2015, siendo muy poco los años para ser considerados en el análisis; del segmento 3 no existe información reportada hasta la fecha de acuerdo a los informes de la SEPS.

El resto del artículo se encuentra estructurado de la siguiente manera, la sección dos muestra la revisión de literatura respecto de indicadores de concentración, partiendo de los preceptos generales sobre organización industrial hasta llegar a situar investigaciones realizadas en el ámbito financiero en el país. La tercera sección incluye la metodología utilizada, así como las variables consideradas para el estudio y los indicadores de concentración seleccionados. La cuarta sección presenta los resultados con su respectiva discusión y finalmente las conclusiones que se desprenden del estudio realizado.

II. REVISIÓN DE LA LITERATURA

El sistema financiero de un país está formado por el conjunto de instituciones, activos y mercados, cuyo propósito es el de canalizar el ahorro que generan las unidades económicas con superávit, hacia las unidades económicas con déficit (Adams, 2009). De igual manera que en otras industrias el grado de competencia en el sector financiero puede ser muy importante e incidir en la eficiencia, calidad e innovación de los servicios financieros que ofrecen las instituciones, surgiendo un vínculo entre competencia y estabilidad (Claessens & Laeven, 2004).

En este sentido, diferentes investigaciones empíricas se han diseñado para proporcionar evidencia sobre cómo la estructura del mercado influye en el desempeño de las instituciones financieras ya que estiman la relación entre las medidas de la estructura del mercado bancario y el rendimiento. La concentración en las áreas del mercado local es la medida relevante de la estructura del mercado (Gilbert, 1984). Así mismo Maudos & Pérez (2003) analizaron el grado de competencia de los bancos y cajas de ahorros españolas a través del índice de Lerner y el contraste de Panzar y Rosse (1987) que dio como resultado un mercado de competencia imperfecta debido a la existencia de barreras económicas como las extensas redes de oficinas y cajeros y el capital intangible derivado de la reputación y las relaciones personales con una amplia masa de clientes de pequeño tamaño.

Alba et al. (2016) a través del cálculo de los índices de concentración de Herfindahl-Hirschman (IHH) y el Índice de Dominancia (ID), lograron identificar que el nivel de competencia de la banca mexicana para el periodo 2000-2014 mantenía un alto grado de concentración y dominancia, mismos que no han variado en relación a periodos anteriores al de su estudio, sumado a ello se aprecia que más del setenta por ciento de la iniciativa privada bancaria proviene de capital extranjero. También evidencian en su estudio que la estructura de la industria, la rentabilidad de la banca y las restricciones por capitalización explican el desarrollo financiero. En este sentido, El cálculo del índice de concentración IHH explica el desarrollo financiero a través de la competencia de los bancos, pero el índice de concentración ID no logra hacerlo. También, los índices de concentración IHH e ID, permitieron estimar el grado de la concentración de los bancos en Nicaragua. Rivas & Salinas (2016) mostrando que el mercado nicaragüense está en crecimiento, evidenciando a la vez un creciente nivel de concentración bancaria, para las variables activos, depósitos y créditos.

El mercado financiero ecuatoriano y su evolución a consecuencia de cambios regulatorios, avances tecnológicos y la globalización, han permitido nuevas condiciones de competencia entre los actores inmersos en el sistema siendo un factor preponderante la concentración de las instituciones financieras y el poder que podrían ejercer sobre el mercado. Diversos estudios han tratado de explicar las diferentes variaciones del grado de competencia del sector financiero en torno al paradigma estructura-conducta-resultados (ECR).

Sánchez y Espinoza (2016) en su estudio de la relación entre la concentración, y riesgo de los bancos utilizando el índice de Herfindahl-Hirschman (IHH), como medida de concentración del mercado, y siguiendo la metodología establecida por el Banco Central del Ecuador, no se evidencian las características del mercado de crédito de los bancos ecuatorianos, tomando en cuenta escalas para un nivel bajo de concentración entre 0 y 1000, nivel medio de concentración entre 1000 y 1500 y un nivel alto de concentración entre 1500 y 10000 dichos rangos si evidencian las características del mercado de crédito de los bancos ecuatorianos. Entre las investigaciones realizadas al sistema financiero, se incluyen aquellas que miden el grado de concentración del sistema, por medio del índice Herfindahl y Hirschman (Flor, 2013; Baquero, 2013; Uzcátegui, Camino, & Morán, 2018; Espinoza & Sánchez, 2015; Rivera, 2016), utilizando el ratio de concentración IHH. A nivel de concentración se puede concluir que Ecuador dispone de un sistema bancario concentrado, aunque este no ejerza poder de mercado (Flor, 2013); su estructura es de tipo oligopolio, concentrándose la participación en siete entidades financieras (Uzcátegui, Camino, & Morán, 2018). En términos de competencia, los trabajos realizados para el caso ecuatoriano se han orientado a medir el nivel de competencia de la banca privada, bajo el enfoque de paradigma estructura-conducta- desempeño (Flor,2013; Tobar, 2013; Uzcátegui, Camino, & Morán, 2018) y mediante el indicador de Panzar-Rosse (Baquero, 2013). Por su parte otros estudios tendientes a medir el impacto del sistema financiero en el desarrollo, se caracterizan por ser básicamente descriptivos, incluyendo análisis de indicadores de captaciones y colocaciones, pero no existe estudios que aborden este tema a profundidad o por medio de metodologías distintas a la descripción de variables.

III. METODOLOGÍA

Esta investigación se respalda en una metodología de corte analítica – descriptiva y de correlación. El cálculo de la evolución del nivel de concentración, se realizó para las cuentas: activos totales, cartera total y depósitos de las COACs pertenecientes al segmento 1; variables seleccionadas ya que la concentración bancaria, se entiende como el esquema de mercado en el que pocos bancos tienen la mayor proporción del total de la oferta de mercado, y para el sector cooperativo esto se evidencia en las captaciones y colocaciones (Espino & Carrera, 2006). Dada la información disponible en la SEPS, se calcularon los indicadores de concentración: Herfindahl–Hirscham (IHH), índice de dominancia (ID) e índice de dominancia de Kwoka (K) para el período comprendido entre 1994 al 2016.

En conformidad a la normativa ecuatoriana en su informe “Herramientas técnicas utilizadas para el análisis de concentraciones económicas” (2014) se determina, que el IHH es una medida de la concentración económica en un mercado, el cual indica que mientras más alto es el índice, más concentrado y menos competitivo es el mercado. El índice IHH toma valores dentro del rango de 1 y 10.000 puntos. Siendo 1, el nivel en el cual no hay concentración absoluta y 10.000 el nivel donde hay monopolio. (Superintendencia de Control y Poder de Mercado, 2014)

Datos

La información se obtuvo a partir de los boletines financieros publicados por la Superintendencia de Economía Popular y Solidaria (SEPS), sobre los activos totales, cartera bruta total y captaciones totales a nivel nacional. El número de las COAC varia a través del periodo de análisis (Véase Tabla 2) por el ingreso y salida de las mismas, situación que se presenta por diversos factores tanto macroeconómicos, legislativos y normativos en el Ecuador en el periodo de análisis.

Variables

Para determinar el nivel de concentración del sector cooperativo de ahorro y crédito del Ecuador, se consideró analizar en función de tres variables, como lo son: activos, cartera y depósitos. La cartera y los depósitos constituyen cuentas importantes del balance, que reflejan el grado de intermediación financiera, razón por la cual se consideraron para efectos de este estudio.

Activo; se incluye el volumen total de activos de cada entidad financiera.

Cartera; incluye el volumen de cartera bruta colocada, considerando las provisiones.

Depósitos; dentro de esta variable se incluyen los depósitos a la vista y depósitos a plazo.

Índices de concentración

El cálculo de la evolución del nivel de concentración, considera tres índices IHH, ID y K. sobre los activos totales, cartera bruta total y captaciones totales de las COAC a nivel nacional.

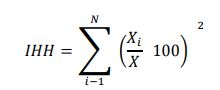

a. Índice de Concentración Herfindahl–Hirschman (IHH)

Es uno de los indicadores más utilizados para cuantificar el nivel de concentración de un mercado. Este indicador considera el número total de las COAC y muestra la participación de cada una de estas en el sistema financiero popular y solidario. Este indicador se calcula de la siguiente manera:

(1)

(1)Donde Xi son los activos, la cartera de crédito o los depósitos de la i-ésima COAC y X los activos, cartera de crédito o los depósitos. De ahí que Xi /X sea la participación porcentual de los activos, cartera de crédito o los depósitos de la i-ésima COAC en el mercado y N sea el número total de las COAC en el sistema. El rango en el que se define el indicador es 0<IHH<10.000, donde un sistema con una cifra menor a 1.000 se considera de baja concentración, entre 1.000 y 1.800 como de concentración media o moderada y un índice superior a 1.800 se considera como de alta concentración. No obstante, se han podido constatar que los rangos del indicador sean adecuados al mercado de créditos ecuatoriano. (Banco Central del Ecuador, 2015)

IHH > 1.500 como mercado altamente concentrado

IHH > 1.000 & < 1.500 mercado medianamente concentrado

IHH < 1.000 mercado competitivo

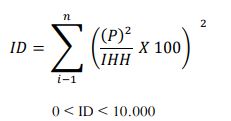

b. Índice de Dominancia (ID)

Se le considera como una modificación del índice IHH, con la singularidad que, si dos o más COAC se fusionan en una, el ID puede disminuir. El ID coincide con el IHH cuando se tienen COAC del mismo tamaño, si la concentración incluye a la COAC de mayor tamaño se incrementa el ID. (Navarro & Palacio, 2009)

Para nuestro estudio este índice varía entre 0 y 10.000, correspondiendo a un mercado competitivo o monopolizado. Su fórmula de cálculo es la siguiente:

Participación de cada COAC (j) en el total del sistema cooperativo del segmento uno (XT), para los activos, cartera total y depósitos.

IHH= Indicador estimado para los activos, cartera total y depósitos del sistema cooperativo del segmento uno.

De igual manera que el IHH, entre mayor sea el ID mayor concentración del mercado. (Rivas & Salinas, 2016)

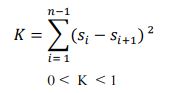

c. Índice de Dominancia de Kwoka (K)

Mide las diferencias entre las participaciones de las COAC en el sistema cooperativo del segmento uno, permite conocer el nivel de asimetría que existe entre los agentes. Este índice analiza la estructura del mercado, cuando K muestra un nivel de asimetría alto es porque se presenta dominancia de una o más cooperativas. Entonces cuando se produce una integración o fusión en el mercado de las COAC y K se incrementa de manera considerable, se puede determinar que ha aumentado la dominancia. El índice varía entre 0 y 1, mientras más cercano a 1 se encuentre, estaríamos frente a una estructura de mercado monopólica. Su forma de cálculo sería:

(3)

(3)Donde i S corresponde a la participación de la COAC i, �1 es la participación de la COAC con mayor poder de mercado y �� es la participación de la COAC con menor influencia. Para el cálculo de este índice es necesario que cada una de las i S ´s estén ordenadas de mayor a menor. (Kwoka, 1977)

IV. RESULTADOS

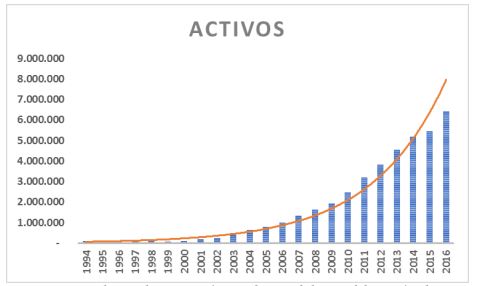

Para iniciar con la presentación de los resultados, se incluye la evolución de cada variable para los años considerados en el estudio. Como se aprecia en el Gráfico 1, los activos del sector cooperativo han tenido una tendencia positiva a lo largo de los años. La crisis financiera de 1999, beneficio al sector cooperativo de ahorro y crédito, ya que estas entidades se convirtieron en una nueva opción de intermediación, luego del desplome y desconfianza generada en el sector bancario. Es así que al 2016 los activos de las COACs crecieron 60 veces más en relación con el año 1994, pasando de 105 millones de dólares a 6 mil millones de dólares.

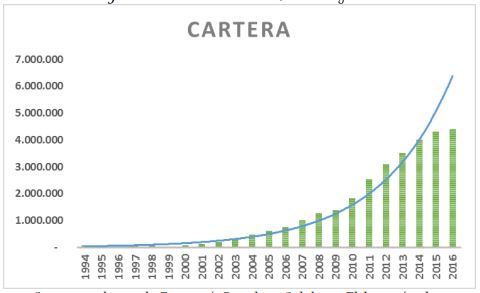

En cuanto a la cartera total colocada, esta muestra un comportamiento similar que los activos, su crecimiento ha sido constante, siendo así que el 2016, la cartera colocada por este sector cerró en 4 mil millones de dólares, mostrando un crecimiento de 50 veces más que lo registrado en 1994. (Véase Gráfico. 2)

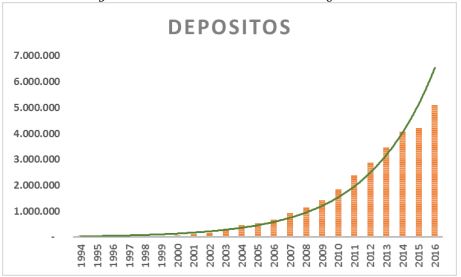

Finalmente, los depósitos al igual que las dos variables antes indicadas, presentan una tendencia de crecimiento en los 23 años considerados, las captaciones con el público para este sector crecieron 80 veces entre 1994 al 2016, además en volumen presentan mayor crecimiento que la cartera, lo cual es positivo, ya que los depósitos constituyen la principal fuente de fondeo de una entidad financiera. El sector presento un total de captaciones al 2016 de 5 mil de millones de dólares

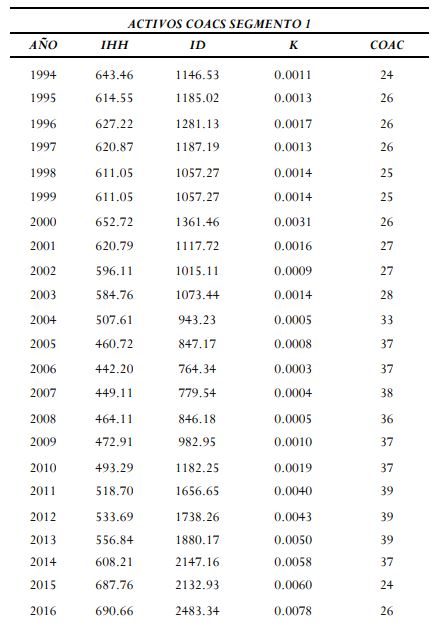

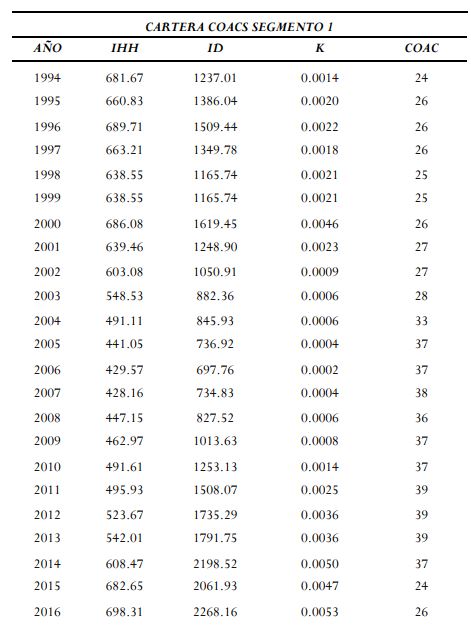

En lo que respecta a los indicadores de concentración, en la Tabla 3 se indica el comportamiento de los índices IHH, ID y K para la variable activos, como se puede observar los tres valores presentan una tendencia decreciente hasta el año 2006; siendo sus niveles más bajos 442.20, 764.34 y 0.000372 respectivamente, con un total de 37 cooperativas. A partir del año 2007 con 39 cooperativas en el mercado los valores de los índices presentan una tendencia creciente llegando hasta el año 2016 con los valores más altos: IHH 690.66 ID 2483.34 y K 0.007887 con 26 cooperativas en el mercado.

En concordancia con los rangos establecidos por el Banco Central para el caso ecuatoriano en lo referente al índice IHH, las COAC del segmento 1 se encuentran en un mercado competitivo, debido a que el nivel de concentración en el periodo de análisis está por debajo de los 1000 puntos. El rango de variación del índice ID muestra un incremento considerable, aunque se encuentra por debajo de 2500 puntos permite observar el grado creciente de dominancia que vienen teniendo las tres COAC que lideran el mercado al 2016, Juventud Ecuatoriana Progresista, Jardín Azuayo y Policía Nacional. El índice K, mismo que mide la asimetría del mercado no es representativo en este análisis, aunque se incrementa de igual manera que los otros dos índices, su rango de variación está muy por debajo de 1, esto debido a que no se produjeron adquisiciones ni fusiones de las COAC con menor participación en la estructura de mercado, haciendo una relación del 0 a 100%, el nivel de asimetría del mercado en su punto más alto en el año 2016 sería del 7.88%

Al examinar los índices de concentración para la cartera de crédito (Véase Tabla 4), se observa que los patrones de variación se asemejan a los del activo, con la diferencia que la tendencia decreciente va hasta el año 2007. En lo que respecta al IHH para la cartera de crédito permite ver una estructura de mercado “competitiva” ya que el rango de variación está por debajo de 1000, mismo que oscila entre 428.16 y 698.31.El ID se encuentra por debajo de 2500, cuyo rango de variación se encuentra en su punto más bajo en el año 2007 con un valor de 697.76 y su valor más alto 2268.16 en el año 2016. El índice K no es representativo ya que la asimetría de la estructura del mercado es muy baja en relación a 1, su rango de variación está entre 0.000493 y 0.005367 lo que en términos porcentuales significaría un 5.36% en el año 2016.

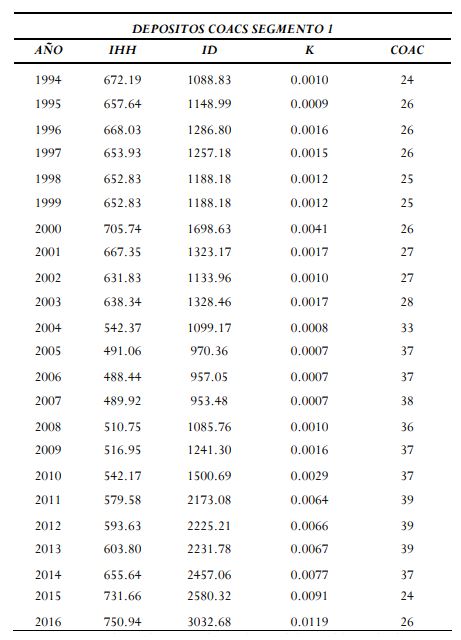

De la misma manera que la cartera de crédito, los depósitos de las COAC del segmento 1 mantienen similitud con los rangos de variación de los activos (Véase Tabla 5). El índice IHH muestra una estructura “competitiva” de mercado, pues el rango de variación se encuentra por debajo de 1000 en concordancia con lo que establece el Banco Central para el caso ecuatoriano, mismo que oscila entre 488.44 en el año 2006 y su valor más alto 750.94 en el 2016. Para el caso del ID cuyo rango de variación esta entre 953.48 como su valor más bajo en el año 2007 y 3032.68 como su valor más alto en el año 2016, mismo que está sobre los 2500, lo que indica que la dominancia de las COAC líderes del mercado en la variable depósitos es más alta que en los activos y cartera de crédito. El índice K muestra una asimetría de la estructura del mercado mayor en relación a los activos y cartera de crédito, aunque sigue siendo baja en relación a 1, permite identificar que la dominancia de las COAC con mayor participación en el mercado va en una tendencia creciente, su rango de variación está entre 0.000725 y 0.01198 lo que en términos porcentuales significaría un 11.98% en el año 2016.

Análisis de estadística descriptiva y correlación por periodos

A continuación, se presenta el análisis estadístico descriptivo y correlacional de las variables: activos totales, cartera bruta total y depósitos totales, dicho análisis se realiza por periodos, mismos que se encuentran divididos de la siguiente manera:

De 1994 a 1999 (Periodo Sucre, llamado de esta manera en referencia a la moneda que mantenía el Ecuador antes de la pérdida del señoreaje a consecuencia de la crisis financiera del año 1999)

De 2000 a 2007 (Periodo dolarización sin regulación de tasas de interés)

De 2008 a 2014 (Periodo dolarización con regulación de tasas de interés)

En este análisis no se consideran los años 2015 y 2016 a causa de los cambios normativos y de control de parte de la Superintendencia de Economía Popular y Solidaria debido a que distorsionan los datos.

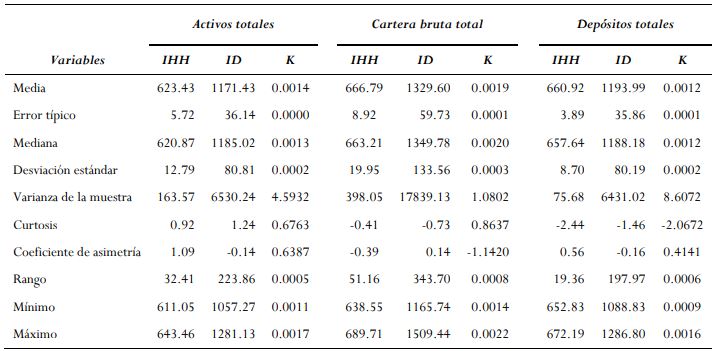

Para el primer periodo (1994-1999) para los activos totales, la desviación estándar de las variables IHH, ID y K los datos están a 12.79, 80.81 y 0.000214 respectivamente, lo que indica que estos datos no están muy dispersos con respecto a su valor medio para IHH y K, caso contrario sucede con la variable ID cuya desviación está muy por encima del valor medio. El comportamiento de las desviaciones tanto para cartera bruta total IHH 19.95, ID 133.56 y K 0.000329 como para los depósitos totales IHH 8.70, ID 80.19 y K 0.000293 es similar a la de los activos totales (Véase Tabla 6).

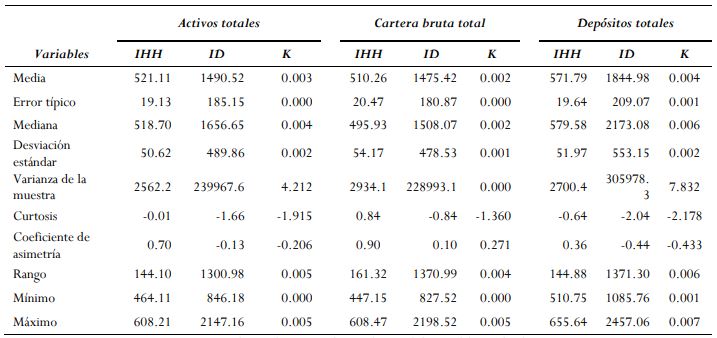

En lo que corresponde a la correlación en este periodo, el grado de asociación se muestra irregular para todas las variables (Véase Tabla 7). Para los activos totales, la relación de las variables es directa a excepción de IHH y K done es inversa, pero indican un grado de asociación débil entre todas las variables. Para cartera bruta total, la relación también es inversa para IHH y K pero el grado de asociación es moderado para IHH e ID siendo de 0.6532. Para los depósitos totales la relación es inversa para IHH e ID pero existe un fuerte grado de asociación para ID y K siendo este de 0.9226.

Para el periodo (2000-2007) la desviación estándar de las variables IHH, ID y K tanto para activos totales, cartera bruta total como para depósitos totales se incrementa considerablemente en relación al periodo (1994-1999) lo que indica que estos datos están más dispersos con respecto a su valor medio en todas las variables (Véase Tabla 8).

En lo que corresponde a la correlación en este periodo, el grado de asociación se presenta muy fuerte para todas las variables, incrementándose significativamente en relación al periodo anterior (1994-1999) cuyo grado mínimo es de 0.7955 para las variables IHH y K en depósitos totales y su máximo 0.9725 en cartera bruta total (Véase Tabla 9).

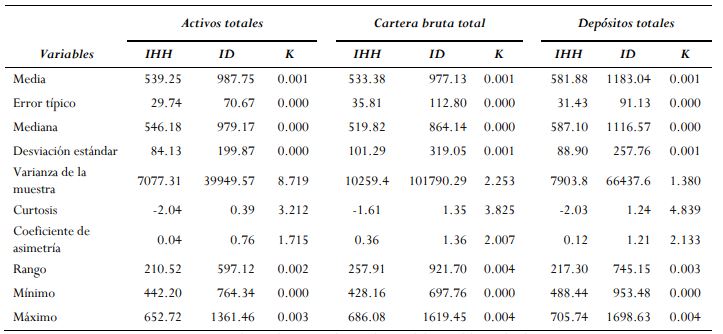

Para el análisis del tercer periodo (2008-2014) la desviación estándar de las variables ID y K, tanto para activos totales, cartera bruta total como para depósitos totales se incrementa, lo que indica que los datos están aún más dispersos que en el periodo anterior (2000-2007) para estas variables. Caso contrario ocurre con la variable IHH donde la desviación estándar disminuye tanto para activos totales, cartera bruta total como para depósitos totales. (Véase Tabla 10).

El grado de asociación es este periodo es casi perfecto para todas las variables, incrementándose significativamente en relación al periodo anterior (2000-2007) ya que todas las variables superan el 0.95 en depósitos totales, cartera bruta total y depósitos totales. (Véase Tabla 11).

V. CONCLUSIONES Y DISCUSIÓN

Los resultados obtenidos demuestran que el sector cooperativo de ahorro y crédito ecuatoriano está en constante desarrollo, evidencian una concentración baja con una tendencia creciente en la última década (2007 – 2016).

El mercado cooperativo ecuatoriano presenta una estructura de mercado competitiva, pues el IHH se encuentra por debajo de 1000 en las tres variables analizadas, el ID indica un bajo nivel de dominancia en las variables activos y cartera de crédito y moderado en los depósitos, la desigualdad existente entre las COAC medida a través del índice K, permiten observar un nivel bajo de dominancia de las COAC líderes del mercado.

El índice IHH evidencia las características del mercado, no así los índices ID y K, ya que durante el periodo analizado no se evidencian adquisiciones o fusiones entre las COAC del segmento 1, mismas que permitirían medir con claridad el grado de dominancia resultante luego de dichas operaciones de concentración.

La concentración medida por cada variable, demuestra que no existe diferencia en el comportamiento de la concentración, desde el 2007, los activos, la cartera y los depósitos presentan tendencia creciente. El sector cooperativo de ahorro y crédito en cuanto a los depósitos presenta un mayor índice de concentración en relación con las otras dos variables, aunque en general el mercado se caracteriza por ser de baja concentración.

A pesar de que existe en el país una ley y superintendencia que regulan el control de poder de mercado, dado los resultados que presenta el sector cooperativo, se observa que en lugar de que los mercados tienen a la baja concentración, el comportamiento es contrario. Surge por ello la necesidad de evaluar la normativa existente frente a la realidad del mercado financiero.

Incluir análisis de cooperativas de los segmentos 2, 3 y 4 constituye un aporte importante para evaluar de manera completa a todo el sector cooperativo, ya que en estos segmentos es donde se han venido dando las fusiones y absorciones, lo que permitiría determinar el grado de asimetría en la estructura de mercado, esto debido a que en las cooperativas del segmento 1 por el tamaño de las mismas no son comunes este tipo de operaciones. Sin embargo, el no disponer con información financiera de estos sectores, existe una limitante para el desarrollo de este objetivo.

Sería interesante evaluar indicadores de competencia del mercado, en términos de eficiencia del sistema, ya que, si bien el mercado debe tender la competencia perfecta, ello no quiere decir que mercados que se presentan alta concentración sean menos eficientes que aquellos de baja concentración, esto sería una futura línea de investigación que englobe a todo el sistema financiero.

Para futuros estudios sería importante analizar concretamente la concentración a nivel regional, ya que un reducido número de cooperativas tienen presencia a nivel nacional, es decir no compiten entre Sí, debido a que siguen operando en su territorio tradicional.

REFERENCIAS

Adams. (2009). Operaciones Bancarias. Madrid, España.

Alba, L., Mateo, C., & Manríquez, M. R. (2016). Competencia en la banca mexicana: un análisis a partir de índices de concentración, 2000-2014. Pistas Educativas, 38(123).

Asamblea Nacional. (2011). Ley Orgánica de Economía Popular y Solidaria. Quito, Ecuador: SEPS.

Banco Central del Ecuador. (2015). Evolución del volumen de crédito y de tasas de interés del sistema financiero nacional. Quito: Banco Central del Ecuador.

Baquero, D. (Diciembre de 2013). Estructura bancaria pre y post crisis de 1999 en Ecuador: un estudio de organización industrial . Quito, Pichincha, Ecuador: Universidad San Francisco de Quito.

Belmonte Ureña, L., & Cortés García, F. (2010). La concentración del sector de cooperativas de crédito en España. Revista de Economía Pública, Social y Cooperativa, 68.

Camino Mogro, S., & Morán Cruz, J. (2016). Estructura de Mercado del Sistema Bancario Ecuatoriano: Concentración y Poder de Mercado. In XI Congreso de Ciencia y Tecnología Espe (pp. 235-239).

Calos-Enrique, C. (2015). Competencia económica en el sector aéreo de pasajeros en México. Munich: University of Munich.

Carlos-Enrique, C. V. (2016). Competencia económica en el sector de transporte aéreo de pasajeros en México.

Código Orgánico Monetario y Financiero. (2014). Quito: Registro Oficial del Ecuador.

Claessens, S., & Laeven, L. (junio de 2004). What drives bank competition? Some international evidence. Journal of Money, credit, and Banking, 36(3), 563-583.

Durán Preciado, D. (2015). Aplicación de coeficientes de desvío para el análisis de integraciones empresariales. Bogotá: Universidad Javeriana.

Espino, F., & Carrera, C. (2006). Concentración bancaria y margen de las tasas de interés en Perú. Revista Estudios Económicos, 13, 2-30.

Espinoza, D., & Sánchez, K. (Agosto de 2015). Estudio de la relación entre la concentración y el tamaño de los bancos privados y riesgo sistémico del sistema financiero ecuatoriano. Guayaquil, Guayas, Ecuador: Escuela superior politécnica del litoral .

Flor, G. (Noviembre de 2013). Análisis de concentración, poder de mercado y de la incidencia de la regulación de tasas de interés en los productos de crédito del sector bancario ecuatoriano, en el período 2003-2011. Quito, Pichincha, Ecuador: Pontificia Universidad Católica del Ecuador .

Gilbert, R. A. (1984). Bank market structure and competition: a survey. Journal of Money, Credit and Banking, 16(4), 617-645.

Junta de Política y Regulación Monetaria y Financiera (2015). Resolución No. 038-2015-f. Norma para la Segmentación de Entidades del Sector Popular y Solidario. Quito: JPRMF.

kwoka. (1977). Large Firm Dominance and Price-Cost margins in Manufacturing Industries. Southern Economic Journal, 183-189.

Lis-Gutiérrez, J. (2013). Medidas de concentración y estabilidad de mercado: una aplicación para Excel. Munich: Grupo de Estudios Económicos - Superintendencia de Industria y Comercio.

Maudos, J., & Pérez, F. (2003). Competencia versus poder de mercado en la banca española. Moneda y Crédito, 217, 139-166.

Navarro España, J., Ocampo López, C., De las Salas, S., & Luz, A. (2013). Concentración y precios en el mercado mundial de aceite de palma. Revista de la Facultad de Ciencias Económicas y Administrativas, 14

Navarro, A., & Palacio, J. (2009). Expansión y crecimiento de las cooperativas de crédito durante el período 1993-2007 en la comunidad Valenciana. Revista de Estudios Cooperativos (98), 97-117.

Panzar, J. C., & Rosse, J. N. (1987). Testing for" monopoly" equilibrium. The journal of industrial economics, 35(4), 443-456.

Peres, W., Hilbert, & M. (2009). La sociedad de la información en América Latina y el Caribe: Desarrollo de las Tecnologías y Tecnologías para el Desarrollo. United Nations Publications.

Rivas, O., & Salinas, R. (2016). Estimación de tres índices de concentración económica: una aplicación al sector bancario en Nicaragua. Revista Electrónica de Investigación en Ciencias Económicas, 4(7), 177-188.

Rivera, E. (Marzo de 2016). Ecuador: el sistema bancario como dinamizador de la economía, período 2006- 2014. Quito, Pichincha, Ecuador: Pontificia Universidad Católica del Ecuador .

Sánchez Ortiz, K., & Espinoza Poma, D. (2016). Estudio de la relación entre la concentración y tamaño de bancos privados y riesgo sistémico del Sistema Financiero Ecuatoriano. Guayaquil: ESPOL.

Superintendencia de Control de Poder de mercado (2016). Análisis de Concentraciones Económicas. Concentración Estructural en el Ecuador. SCPM, 6-47.

Superintendencia de Control de Poder de Mercado. (2014). Herramientas técnicas utilizadas para el análisis de concentraciones económicas. Quito: JPRMF.

Superintendencia de Economía Popular y Solidaria. (2016). Análisis de Coyuntura del Sistema Financiero Popular y Solidario. Quito.

Tobar, V. (Noviembre de 2013). Análisis de la relación entre el nivel de competencia y la estabilidad en el sistema bancario en el Ecuador para el período 2002-2012. Quito, Pichincha , Ecuador : Universidad de los Hemisferios.

Uzcátegui, C., Camino, S., & Morán, J. (2018). Estructura de mercado del sistema bancario ecuatoriano: concentración y poder de mercado. Cumbres, 4(1).