Laboratorio Contable: Una estrategia didáctica para la enseñanza del ciclo contable

Accounting Laboratory: A didactic strategy for teaching the accounting cycle

Maira Alexandra Rodríguez Tovar maira.rodriguez@uniminuto.edu

Mariela Andrea Trujillo Prada mariela.trujillo@uniminuto.edu

Carlos Arturo Salgar Ramírez carlos.salgar@uniminuto.edu

Paula Milena Jaramillo Ramírez paula.jaramillo@uniminuto.edu

Maira Alexandra Rodríguez Tovar maira.rodriguez@uniminuto.edu

Mariela Andrea Trujillo Prada mariela.trujillo@uniminuto.edu

Carlos Arturo Salgar Ramírez carlos.salgar@uniminuto.edu

Paula Milena Jaramillo Ramírez paula.jaramillo@uniminuto.edu

Journal of business and entrepreneurial studies

Universidad de Oriente, México

ISSN-e: 2576-0971

Periodicidad: Semestral

vol. 4, núm. 3, 2020

Recepción: 17 Julio 2020

Aprobación: 09 Octubre 2020

Resumen: Con la presente investigación se pretende generar una herramienta producto de un desarrollo tecnológico que fortalezca las competencias en temas contables y tributarios de los estudiantes del programa Contaduría Pública de la UNIMINUTO Centro Regional del Alto Magdalena, Tequendama y Sumapaz, a través de estrategias didácticas que permitan la práctica (simulación de la realidad) de los conocimientos adquiridos en el salón de clase. Se destaca de esta propuesta, la posibilidad que los estudiantes del programa a través del producto del proyecto de investigación puedan realizar prácticas que simulen procesos contables tal cual como ocurren en la realidad, lo anterior permitirá el fortalecimiento de conocimientos propios de la ciencia contable.

Palabras clave: estudiantes , tecnológico, investigación.

Abstract: The present research aims to generate a tool product of a technological development that strengthens the skills in accounting and tax issues of the students of the Public Accounting program of the UNIMINUTO Regional Center of Alto Magdalena, Tequendama and Sumapaz, through didactic strategies that allow the practice (simulation of reality) of the knowledge acquired in the classroom. Of this proposal stands out the possibility that the students of the program through the product of the research project can carry out practices that simulate accounting processes as they occur in reality, the above will allow the strengthening of knowledge of accounting science.

Keywords: students, technological.

INTRODUCCIÓN

La ley 30 de 1992 por el cual se organiza el servicio público de la educación superior en Colombia, dentro de sus principios cita que la educación “es un proceso permanente que posibilita el desarrollo de las potencialidades del ser humano de una manera integral”, donde las instituciones de educación superior en compromiso con esta ley deben desarrollar estrategias de aprendizaje que potencialicen y transmitan el conocimiento, para preparar a los estudiantes en el ejercicio de la profesión o disciplina. Estas deben “ser coherentes desde la fundamentación teórica, investigativa, práctica y metodológica para que el estudiante adquiera competencias cognitivas y comunicativas” (Decreto 0939 de 2002). Que le permitan tener un acercamiento a las realidades del sector real o externo y puedan adquirir el conocimiento de una manera práctica y contextualizada a las necesidades y exigencias en mercado laboral.

Así mismo el Ministerio de Educación Nacional (MEN) a través del decreto 2566 de 2003, reglamenta las características específicas de calidad para cada programa en educación superior; el programa de Contaduría Pública cuenta con la Resolución 3459 de 2003 por el “cual se definen las características específicas de calidad para los programas de formación profesional en Contaduría Pública”, determinando que a nivel curricular la formación en la disciplina contable debe estar encaminada al desarrollo de las competencias cognitivas y comunicativas que le permitan generar procesos para localización, extracción y análisis de la información para la presentación de estados financieros y la toma de decisiones en las organizaciones.

Es así que desde el punto de vista disciplinar los programas de contaduría pública dentro de su área de formación en ciencias contables y financiera, está enfocados en formar al estudiante en la elaboración de procedimientos y técnicas para el registro y representación de las transacciones económicas; que se verán reflejadas en la en la elaboración de estados financieros, análisis de operaciones y proyecciones financieras; para lo cual se hace importante generar estrategias de orden pedagógico que permitan una conexión entre la teoría y la práctica y así la aplicación de los métodos y técnicas que caracterizan el saber de la práctica contable.

Por lo que llevan al diseño de estrategias de enseñanza que en las que se deben incluir actividades y procedimientos, intencionales, sistemáticos metódicos que permiten fortalecer el desarrollo de las cualidades intelectuales y cognitivas; con un proceso interactivo y dinámico que tenga en cuenta los nuevos elementos y exigencias de la sociedad. Y de esta manera aportar a la formación integral de los estudiantes, en la que el conocimiento debe estar aplicado, y sean capaces de relacionar la teoría con la práctica, de acuerdo a las reglas establecidas.

Para la formación en educación superior se hace importante generar espacios en la que los estudiantes puedan poner en práctica los conocimientos disciplinares, al ser un programa de metodología distancia el espacio con que cuenta los estudiantes del programa de Contaduría Pública para este fin es reducido. Por eso se hace necesario que desde el programa se formulen estrategias pedagógicas para la creación de espacios y herramientas con el cual se fortalecen los conocimientos contables; “la carencia de referentes de hechos reales (situaciones empresariales) que puedan tener los estudiantes” ( López Fajardo, nf) hacen que al momento de enfrentarse en el campo laboral no cuenten con los conocimientos prácticos suficientes; por lo cual se hace importante evaluar las estrategias pedagógicas e implementar desde el punto de vista praxeológico herramientas que permitan suplir esta necesidad pedagógica y didáctica para potenciar el desenvolviendo del estudiante en su campo de práctica.

Por tal razón, se hace necesario que desde los programas se formulen estrategias que promuevan la creatividad e innovación para el perfeccionamiento de los conocimientos contables, que se encuentren centradas en el estudiante “con la utilización de herramientas que involucren las tecnologías de la información (TIC) convirtiendo el aula de clase en un espacio novedoso y variado que permita potenciar las habilidades de los estudiantes”. (Trujillo, Salgar, & Rodríguez, 2019), siendo el estudiante un agente propositivo y dinámico que logran un aprendizaje significativo de los saberes de su disciplina y el desarrollo de sus competencias en el ámbito disciplinar. La integración de las TIC en el aula de clase y en un programa a distancia se convierte en herramientas de aprovechamiento que permiten diseñar estrategias pedagógicas que potencializan las competencias de exploración, conocimiento, aprendizaje y práctica del conocimiento.

El laboratorio contable se convierte una estrategia enseñanza aprendizaje que busca fortalecer los conocimientos teóricos y materializarlos a situaciones reales enfatizando en lo procedimental la “capacidad para el desempeño de tareas relativamente nuevas, en el sentido de que son distintas a las tareas de rutina que se hicieron en clase o que se plantea en contextos distintos de aquellos en los que se enseñaron”. (Valero, Patiño, & Duque, 2013). Permitiendo al estudiante mejorar su aprendizaje desde el procesamiento de la información, la solución de problemas y construcción conceptual y argumentativa en contextos empresariales y la toma de decisiones.

La educación superior se enfrenta a grandes retos en la formación de los estudiantes, en cual se debe ofertar un currículo flexible y contextualizado en el entorno laboral y desde las esferas del saber, hacer y actuar. Este currículo no puede ser pensando solo para impartir conocimientos, sino que debe tener en cuenta aspectos cualitativos como “la capacidad de negociación, de autoevaluación, de inserción y de competitividad laboral, que promueva el intercambio y la cooperación universitaria e intersectorial” Tomado de (Valero, Patiño, & Duque, 2013). Teniendo en cuenta las dinámicas de aprendizaje de los estudiantes en la que se incluyan aspectos económicos, políticos y sociales encontrando una relación directa entre el conocimiento teórico, su experiencia y entorno.

Frente a este contexto curricular, las instituciones de educación superior se han planteado estrategias de enseñanza – aprendizaje que involucran el desarrollo de las competencias y permiten a los estudiantes y egresados ser competitivos, adaptables y dinámicos frente a las situaciones del sector real. Desde los años 70 se inicia la conceptualización de competencias y estas se conciben como “la construcción social de aprendizajes significativos y útiles para el desempeño productivo en una situación real de trabajo que se obtiene, no sólo a través de la instrucción, sino también –y en gran medida– mediante el aprendizaje por experiencia en situaciones concretas de trabajo” (Quintero, 2010). Donde las competencias deben tener en cuenta el modelo productivo y económico de las organizaciones, lo que conlleva a que las instituciones de educación superior deben de responder a las dinámicas del mercado.

En los programas de contaduría pública a nivel internacional cuentan con el referente de la Federación Internacional de Contadores (IFAC) a través de un marco conceptual y la Junta de Normas Internacionales de Educación Contable (IAESB) los cuales plantean que el conocimiento y el control de la tecnología de la información, son indispensables para la evaluación y diseño de las funciones gerenciales en las que se desempeña un contador público. Lo que conlleva a plantear estrategias de enseñanza aprendizaje que potencialicen el conocimiento; pero flexibles, adaptables a las situaciones del entorno y que involucren las tecnologías de la información (TIC), y que permitan al estudiante resolver situaciones problémicas de manera autónoma y flexible y la aplicación de conocimientos en circunstancias críticas.

A nivel nacional los programas de Contaduría Pública sus microcurriculos están encaminados al desarrollo de competencias en la generación de información financiera, evaluación de indicadores y toma de decisiones, por lo tanto, las instituciones de educación superior y los programas a nivel nacional en cumplimiento con los estándares de calidad deben diseñar estrategias de enseñanza en las cuales se involucren situaciones empresariales reales, para que los estudiantes a lo largo de su paso de su pregrado cuenten con los conocimiento teóricos necesario y pueda ser llevados a la práctica y de esta manera se adquiera las competencias profesionales exigidas dentro del mercado laboral.

Las estrategias de enseñanza deben estar encaminadas en la utilización de herramientas prácticas e innovadoras, teniendo en cuenta que el estudiante tiene un pensamiento flexible y adaptativo, de manera que se involucren acciones que combinen la técnica y la teoría contable, para que desde una manera autónoma el construya las estructuras cognitivas, psicomotoras y volitivas necesarias para adquirir las competencias profesionales necesarias para un buen desempeño en el ámbito productivo – laboral. En las que se debe tener en cuenta “los referentes tecnológicos y técnicos insertados en la praxis contable; el uso de variables básicas para cálculos estadísticos, matemáticos y financieros que coadyuvan al ejercicio de la contabilidad; las expresiones jurídicas, comerciales, laborales y tributarias como soporte del hecho contable” (Quintero & Cuevas, 2010).

Es así como el trabajo desarrollado por (Reyes Maldonado & Chaparro García, 2013) en que se plantean “el diseño un modelo pedagógico para la enseñanza —con el enfoque de competencias— de las Normas Internacionales de Información Financiera” Concluye que la tendencia de las estrategias de enseñanza es tener al estudiante como actor activo y constructor del conocimiento; de esta manera adoptan con los conocimientos de su disciplina generando la habilidad para llevarlos a la práctica real.

Upegui, (2002) “explora el campo de la didáctica en la enseñanza de la contabilidad, con el objetivo de proponer una estrategia para la formación de contadores públicos, donde se integren lo académico, lo investigativo y lo laboral” de acuerdo a Osorio (2019) “Autores como Mira, Muñoz y Roncancio (2015), Rojas (2015), Ospina (2009), Fernández (2013), García (2009), Gaona (2016), Cassiani (2016), entre otros han evidenciado en sus trabajos investigativos las dificultades que enfrentan los estudiantes de contaduría pública en cuanto a competencias, metodologías de aprendizaje, lectoescritura, investigación y en general la situación que enfrenta la educación contable en Colombia.”. Estos trabajos presentan un diagnóstico, pero no una herramienta en la que se integre lo técnico e instrumental de la contaduría púbica, por lo que se hace importante hacer una transformación en cuanto a la metodología educativa en la que involucre a todos los actores evidenciando que la metodología de enseñanza en la que el docente es meramente transmisor de conocimiento es insuficiente para el proceso aprendizaje y el estudiante por sí mismo está solicitando ser tenido en cuenta como generador de conocimiento.

En cuanto a los cambios metodológicos que se presenta en la enseñanza de la disciplina contable se encuentra, la investigación hecha por (García Banu & Grima, 2012) sobre la utilización de diferentes metodologías aplicadas por los docentes de contaduría en la Universidad de Valencia España, en la que concluyeron, que la metodología en la que el docente era solo el transmisor de conocimiento era insuficiente para el proceso de enseñanza-aprendizaje, en la que el estudiante por sí mismo está solicitando ser tenido en cuenta como receptor, sino que también como generador de conocimiento

Teniendo en cuenta lo anterior el objetivo de este proyecto es diseñar e implementar un laboratorio contable que permita la puesta en práctica de conocimientos técnicos contables de los estudiantes del programa Contaduría Pública UNIMINUTO modalidad distancia, determinando los ejercicios de simulación empresarial, en los que se aplican fundamentos teóricos y prácticos de la contaduría pública, desarrollando instrumentos técnicos para fortalecer las competencias contables y tributarias a través de la práctica por parte de los estudiantes del programa Contaduría Pública y construir un prototipo de software basado en una herramienta de Excel “laboratorio Contable

Las estrategias de enseñanza aprendizaje se conceptualizan como acciones y comportamientos que permiten adquirir una nueva competencia, en las que se involucran estructuras cognitivas, psicomotoras y volitivas y de esta manera apropiarse de los conocimientos teóricos e instruccionales de su disciplina.

Las estrategias de enseñanza se dividen en tres grandes grupos; a) cognitivas, esta hace referencia a los procedimientos para aprender y la codificación de la información, en la que se incluyen repaso elaboración y pensamiento crítico dentro de los procedimientos que se aplican en estas estrategias son el repaso que es la repetición de la información, dentro de la propuesta de este proyecto la primera fase en la que el estudiante toma la información contable la asimila para poder procesarla para transformarla y después hace una conexión significativa que llevan al pensamiento crítico para enfrentar la situación de aprendizaje en la que reflexiona sobre diferentes interpretaciones posibles frente a la información suministrada.

Siguiendo con el grupo de las enseñanzas están las metacognitivas en la cuales los estudiantes realizan procesos mentales, que tiene que ver con la autorregulación del estudiante en la cual se incentiva la autonomía de estudio en la que se asignan metas de aprendizaje en la que se involucra el manejo de los recursos y el tiempo dentro la propuesta de este proyecto está ligada en desarrollo de la interacción y la construcción de un ambiente para el adelanto de las actividades en la que el estudiante debe trabajar en equipo y de esta manera ir avanzando a lo largo de la estrategia.

Finalmente, están las estrategias de manejo de recursos que corresponde a la organización del tiempo en la que los estudiantes involucran las habilidades estructurales para el logro de un aprendizaje cooperativo en la cual se genera una sinergia entre los ambientes en la que interrelaciona la complejidad cognitiva y social que mejoran el aprendizaje.

Estas estrategias son aplicadas desde la propia disciplina contable, por lo tanto, se abordará el concepto de ciclo contable que Según el autor Ángel Fierro (Fierro, 2011) El ciclo contable describe la actividad contable fundamental de acuerdo a los siguientes elementos:

•Recolección de datos mediante los documentos contables definidos para este propósito (recibos de caja, facturas de venta, comprobantes de compra, notas de contabilidad, etc).

•Codificación de los soportes contables mencionados anteriormente mediante el uso del PUC (Plan único de cuentas).

•Elaboración del comprobante de contabilidad, soportado en los documentos anteriormente citados.

•Realización de los ajustes contables que sean necesarios.

•Realización de los estados financieros producto de la actividad contable.

•Informe de gestión presentación de los estados financieros a las directivas o persona natural para evidenciar el resultado de la actividad económica del periodo en observación.

Por otra parte, se deben considerar los diferentes aspectos que componen el ciclo contable, descritos por José Cardona (Cardona, 2012) y que son quienes enmarcan el trabajo general del registro de la información de la contabilidad y que al final del ejercicio serán los que generarán los datos de utilidad para la administración del ente económico o de la persona natural que está obligada a llevar contabilidad Dichos componentes son los siguientes:

APERTURA: Corresponde al inicio del ciclo, donde se registran los aportes de los diferentes socios o dueños del ente económico para la creación del mismo, para la elaboración del balance inicial y el comprobante de apertura del ente económico que da origen posteriormente a los libros principales y auxiliares.

MOVIMIENTO: Corresponden a las diferentes transacciones comerciales que realiza dirimente la empresa y que deben estar respaldadas por los correspondientes soportes contables (comprobante de diario, traslados a libros principales y auxiliares De acuerdo a las necesidades de la empresa, la periodicidad de este registro puede variar de diario, semanal, quincenal o mensual en los libros principales y auxiliares del ente económico en cuestión.

BALANCE DE PRUEBA: Se crea este documento con el ánimo de servir de verificación y control de los saldos contables registrados a la fecha del a generación del documento y así poder observar la equivalencia de los débitos y créditos registrados y que estos sean iguales

CIERRE: Esta actividad se presente cuando se presenta el cierre de un periodo concreto, generalmente llevado de forma mensual y se crean los documentos de asiento de cierre con el objetivo de cancelar el saldo final de las cuentas manejadas en otros documentos como ingresos, costos, gastos además de determinar si efectivamente se obtuvieron utilidades o pérdidas en el ejercicio contable.

Por último, en la actualidad se enfrentan nuevos retos que están relacionados con el ejercicio de la contabilidad en Colombia debido a la globalización y el acceso al mercado exterior además de las inversiones extranjeras que en la actualidad se vienen presentando.

Por ello el gobierno nacional mediante el establecimiento de la ley 1314 de Julio de 2009 (Ley No 1314, 2009) y posteriormente en su reglamentación dispuesta en el decreto 2784 de diciembre de 2012 (Decreto No 2784, 2012), dispuso las bases generales de la aplicación de las denominadas NIIF en Colombia en pro de la estandarización del lenguaje contable llevado en Colombia, frente a las mismas actividades a nivel mundial Es por ello que se adquiere un compromiso de parte de las diferentes personas naturales y jurídicas en la aplicación de las NIIF.

MATERIALES Y MÉTODOS

En búsqueda de una estrategia de enseñanza que involucrara la teoría y la práctica de la disciplina contable el laboratorio contable pretende ser una herramienta didáctica bajo un desarrollo tecnológico, que permite la simulación de la realidad con los conocimientos adquiridos en el aula de clase. Alivianando así la alta carga teórica conceptual y generando un espacio para ejecución de registros contables y en efecto fortalecer la realización de las prácticas empresariales y el ejercicio profesional.

El prototipo “Laboratorio Contable” se desarrolló en tres etapas, la primera se centró en diagnosticar las necesidades pedagógicas de los estudiantes del programa contaduría pública Centro Regional Girardot, Cundinamarca - Uniminuto, luego se procedió a la construcción de instrumentos técnicos que le permitirían al estudiante validar los procesos de localización, extracción y análisis de la información y por último se realizó el aplicativo bajo el leguaje HTML, en donde se ejecuta el procesos del ciclo contable, donde el estudiante de manera autónoma identifica los casos propuestos.

La población objeto de estudio son los estudiantes del programa de Contaduría Pública entre los semestres tercero y noveno quienes cuentan con conocimientos técnicos – teóricos para el desarrollo de las temáticas propuestas en el desarrollo tecnológico debido a que busca definir campos de práctica de los estudiantes del programa contaduría pública, los cuales serían objeto de análisis, por la capacidad de resolución de los problemas propuestos y los informes técnicos de resultados. Su enfoque es mixto, dado que se requiere el uso de datos cualitativos y cuantitativos. Citando a Hernández, R. (2014) el estudio descriptivo: “Describe tendencias de un grupo o población. Toda investigación debe ser transparente, así como estar sujeta a crítica y réplica, y este ejercicio solamente es posible si el investigador delimita con claridad la población estudiada y hace explícito el proceso de selección de su muestra

RESULTADOS

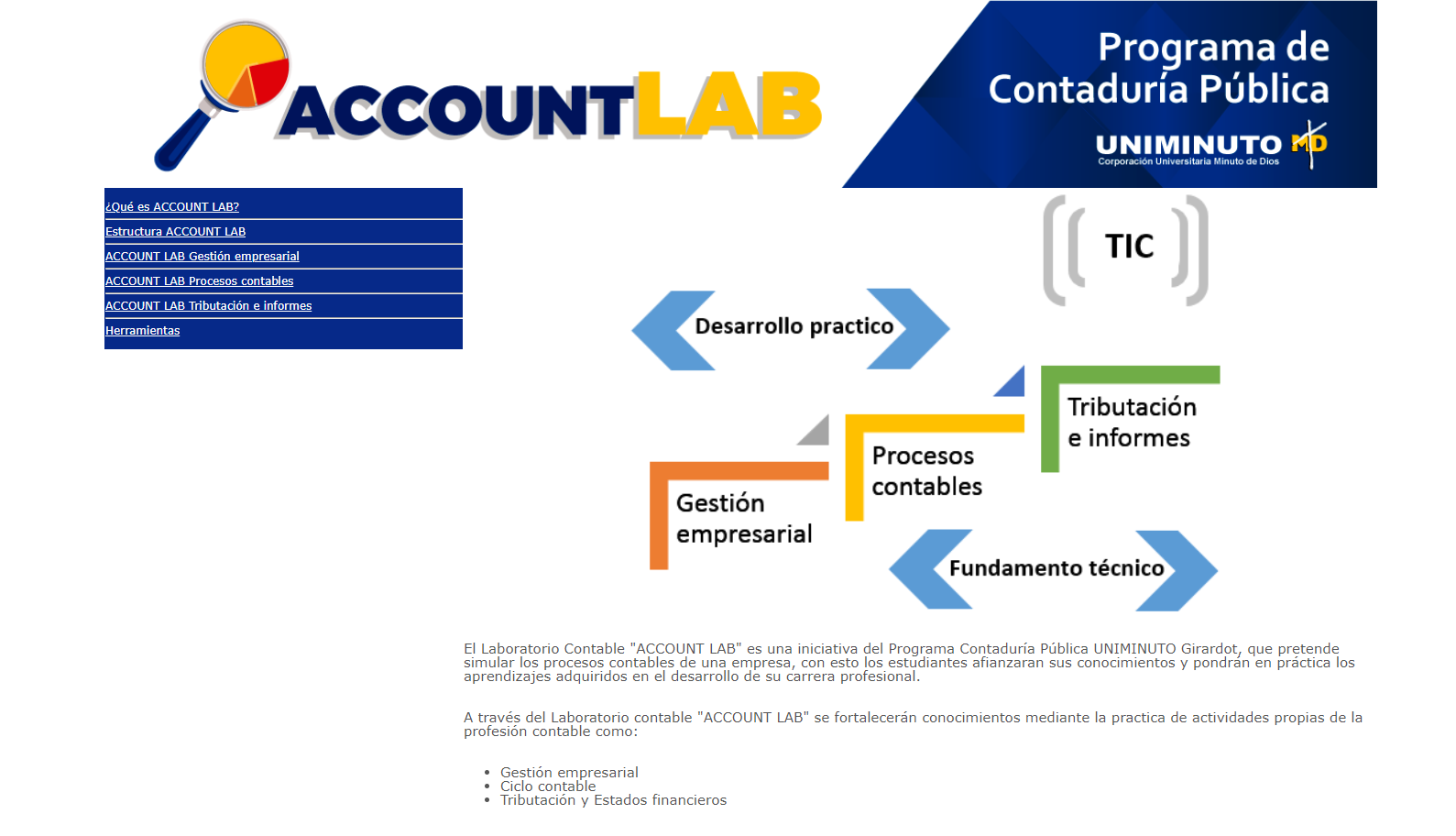

La herramienta denominada Laboratorio Contable pretende ser un espacio disciplinario en las áreas contables donde el estudiante pueda interactuar por medio de prácticas didácticas con documentación real y sus representaciones contables, con la utilización de las TIC y medios tecnológicos. Esta herramienta permitirá que el estudiante pueda resolver de manera acertada un problema propuesto de acuerdo a una situación cotidiana que se presenta en las organizaciones o en personas naturales, teniendo en cuenta los conocimientos adquiridos en el aula. El laboratorio se encuentra divido en tres partes: gestión empresarial, procesos contables y tributación e informes como se puede observar en la figura1, siendo estas tres grandes ramas de campo laboral para los contadores públicos.

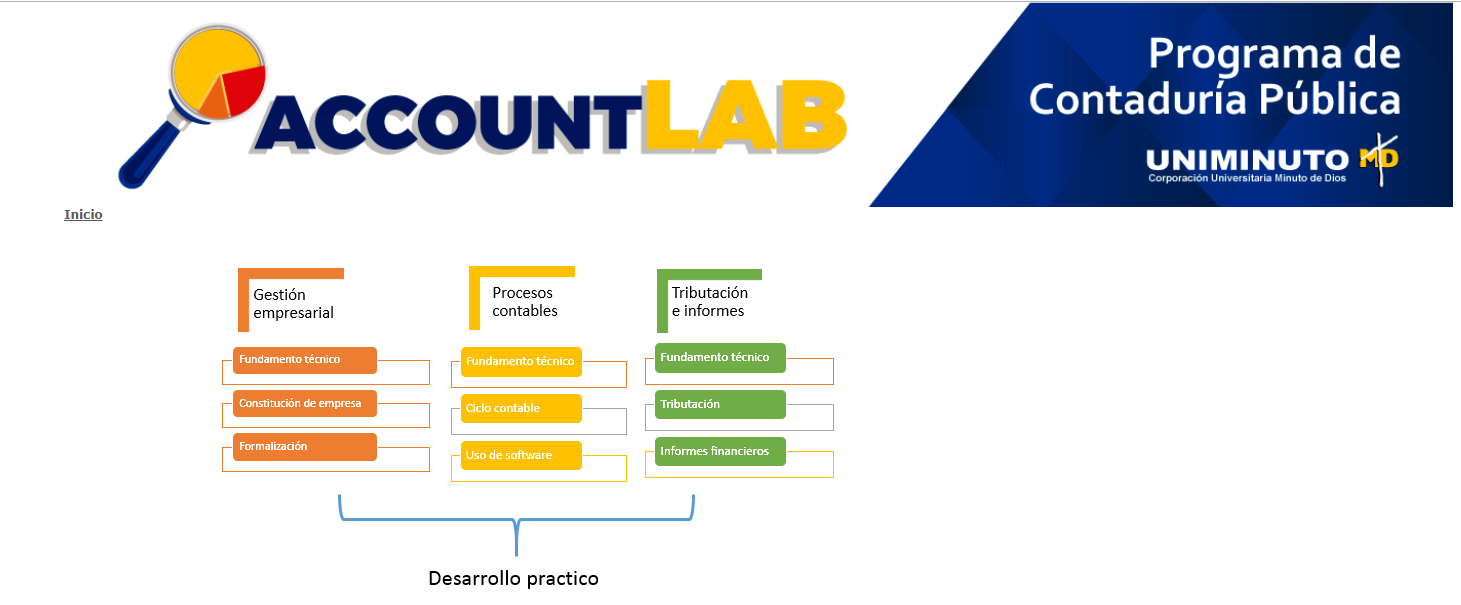

El módulo de gestión empresarial aborda temas de formalización empresarial que vas desde la constitución como organización en términos de legalidad, hasta que esta está en marcha bajo un ambiente simulado de situaciones problémicas entorno a la creación de empresa teniendo en cuenta el tipo de sociedad y el sector. El siguiente módulo de procesos contables el estudiante apropia el ciclo contable, a través de estudios de caso, en cual debe determinar el periodo contable, los registros contables, define las responsabilidades tributarias de acuerdo a la figura jurídica de la organización en el estudio de caso propuesto y desarrolla los estados financieros. Finalmente, la sección de tributación e informe pretende especializar al estudiante en las diferentes responsabilidades tributarias de los empresarios. Los ítems anteriormente descritos están divididos en tres esferas la primera de fundamento teórico en la cual el estudiante aplica la normatividad vigente de acuerdo a la situación expuesta según sea el modulo (gestión empresarial, procesos contables o tributación), la segunda esfera tiene que ver con el desarrollo práctico con la elaboración de los entregables que se requieren según la problemática expuesta y finalmente la esfera de retroalimentación sobre la actividad realizada como se puede observar en la figura 2.

Por lo tanto, el Laboratorio Contable "ACCOUNT LAB" es una iniciativa del programa Contaduría Pública UNIMINUTO Girardot, que pretende simular los procesos contables de una empresa, con esto los estudiantes afianzar sus conocimientos y pondrán en práctica los aprendizajes adquiridos en el desarrollo de su carrera profesional y fortalecer sus conocimientos mediante la práctica de actividades propias de la profesión contable.

Con el propósito de simular la realidad a la que se ven enfrentados los profesionales en contaduría pública el laboratorio en cada una de sus fases descritas en la figura, cuenta con una estructura de trabajo que le permite al estudiante avanzar de manera escalonada en la situación problémica. A continuación se presentara un ejemplo.

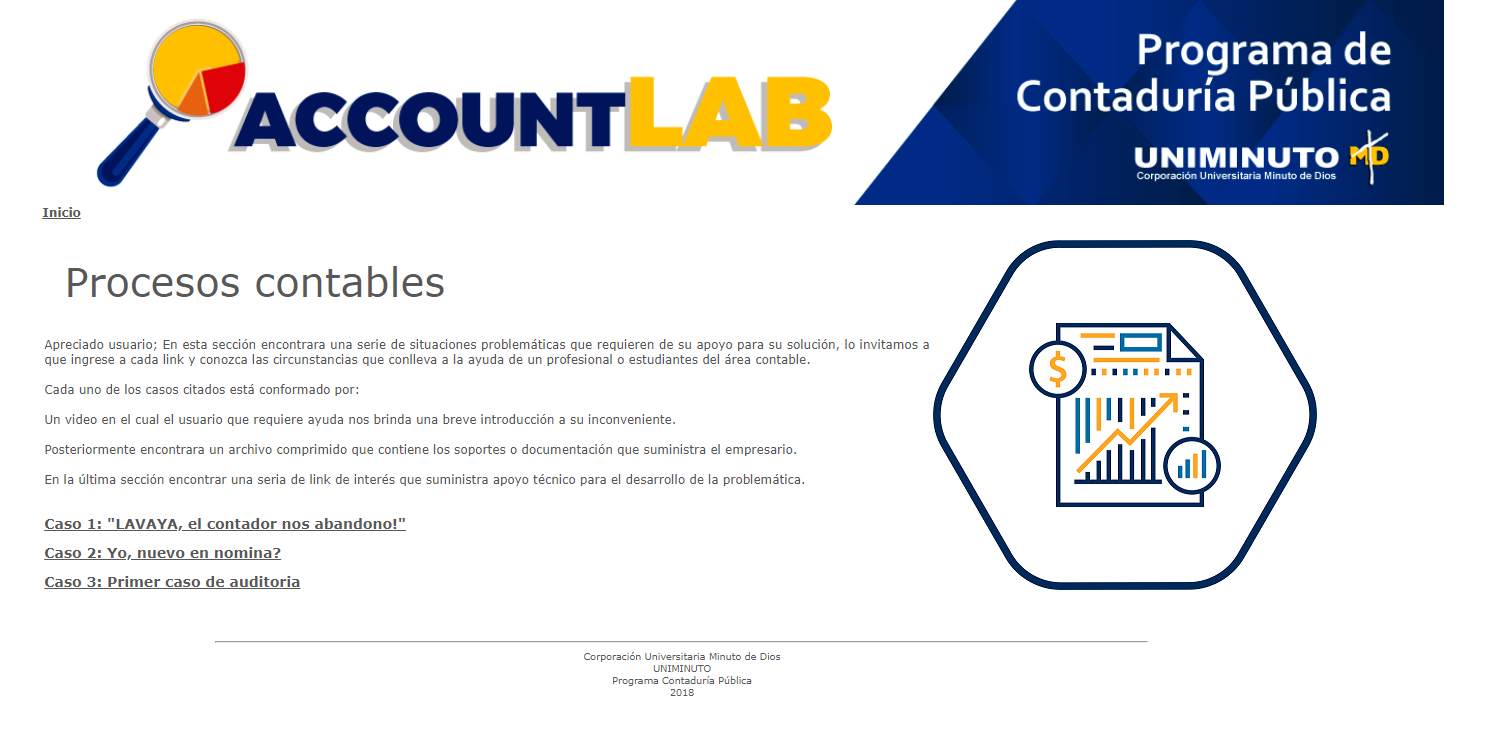

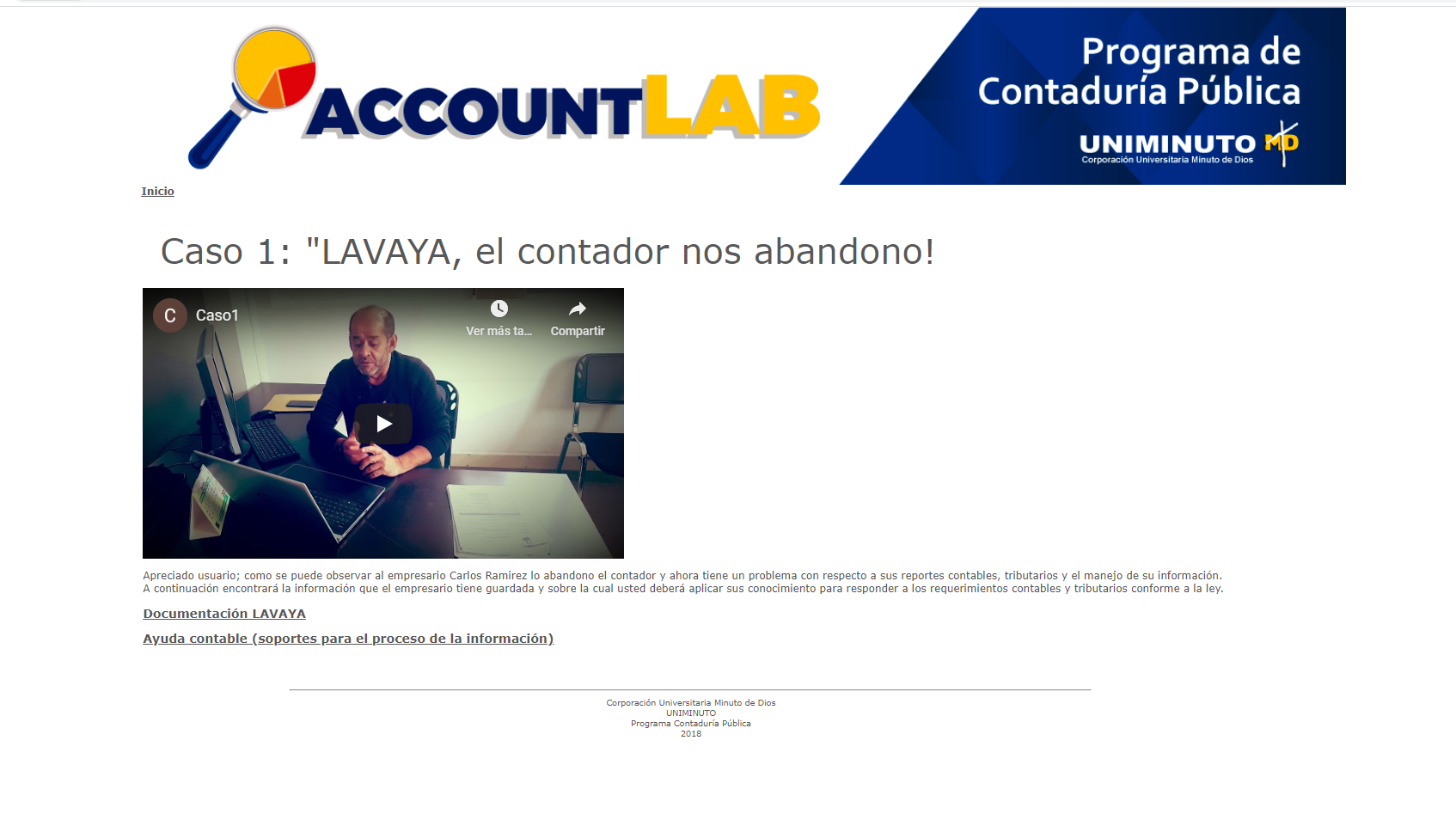

Dentro del módulo Procesos contables el estudiante al dar click en este ítem encontrará la siguiente inter faz (ver figura 3

Con la descripción del módulo y el listado de cada caso o situación problema, los casos estarán acompañados de un video en la que se simulación la situación por la que pasa los empresarios o las personas naturales en su vida cotidiana, la documentación que soporta la situación vivida por el protagonista del video y finalmente una herramienta en Excel que le permite el proceso de la información y la solución a esta situación ver figura 4.

Con esta herramienta tecnológica laboratorio contable se busca que el estudiante entienda y apropie el ciclo contable siendo este un proceso que inicia con la intención de un hecho contable (compra, venta, prestación de un servicio) que una vez consolidada esa intención o ese hecho contable se deben registrar a través de un documento ya me sea factura ya nota débito, un contrato, una nota de evolución etcétera. Una vez se contabilice es decir se digite en el sistema (libro físico, hoja de cálculo software) el registro contable las partidas débito y crédito de la ecuación contable, luego se deben alimentar los libros mayores siendo estos la fuente de información que permite los contadores extraer toda datos necesarios para la elaboración de los estados financieros, que son la los estados la radiografía y el diagnóstico de la empresa u organización revelando la económica y financieramente en la que se encuentra.

DISCUSIÓN

El manejo del ciclo contable es indispensable para la gestión y labor como profesionales, dado que esta herramienta tecnológica propuesta por el laboratorio contable permite que estudiante se involucre en construcción de la información, que esta no sea sesgada y determinar una buena clasificación para emitir un juicio sobre los estados financieros y también nos permite hacer un análisis la información contable y de la representación de los hechos económicos que ha desarrollado la empresa.

Esta herramienta tecnológica permite complementar lo que se ve en las aulas de clase de manera teórica y se complementa con ejercicios prácticos, en el cual estudiante puede manera tangible entender el ciclo contable, con los casos propuestos, por ejemplo, una compra se debita del inventario y se acredita la cuenta proveedores y como se ve reflejado en estado de resultados y cuando llega al mercado laboral no se siente extraño ante estas situaciones dado que estas ya se encontraban simuladas en el laboratorio, con la familiarización de las cuentas y su impacto en la representación de la información

El generar una herramienta como el laboratorio contable que tiene como objetivo ser un software para enseñar de la contabilidad e impacta en el proceso de enseñanza permitiendo fundamentar los conceptos que se abarcan en el aula con una conceptualización teórica con estrategia de enseñanza se puede consolidar en qué consiste el proceso contable y explicar las características llevándolo a la realidad, familiarizando al estudiante este proceso sistemático y con una herramienta de ofimática siendo este el contexto en el cual enfrentará.

CONCLUSIONES

El laboratorio contable permite fortalecer los conocimientos adquiridos en el transcurso de su carrera, apoyándose además en el uso de las TIC, para promover la curiosidad de querer indagar cada día más su entorno socio cultural en el mundo contable y de finanzas y así poder generar investigación y aportes en los campos contables centrados en los cambios que se están presentando en la aplicación de las NIIF y resolver procesos simulados basado en antecedentes reales para forjar una opinión profesional e integra antes de ir a su campo laboral.

Igualmente, al generar una estrategia de enseñanza-aprendizaje en la cual se involucren el desarrollo práctico y los postulados teóricos, los estudiantes desarrollarán sus competencias laborales en escenarios de simulación de contextos reales, frente a situaciones de índole empresarial, donde deberán observar la situación para juzgarla con los conceptos teóricos adquiridos y de acuerdo a su nivel de formación, para luego actuar con el desarrollo de una solución óptima y para el perfeccionamiento de los procesos.

Referencias

Cardona, J (2012) Ciclo Contable Colombia. Recuperado de http://wwwmonografiascom/trabajos93/ciclo-contable-colombia-version-2012/ciclo-contable-colombia-version-2012shtml.

Cortagerena, A.; & Freijedo, C. (2012). Economía y contabilidad. México: Pearson Educación. Obtenido de http://www.ebooks7-24.com.ezproxy.uniminuto.edu/?il=4664.

Dextre , J. (2013). Los retos de la formación por competencias del contador público . Contabilidad y Negocios , 18(16). 35-47.

Echavarría Olózaga,, H. (2012). Economía Básica. Bogotá: Colegio de Estudios Superiores de Administración.

Gandia, J L, & Montagud, M D (2011) Innovación docente y resultados del aprendizaje: un estudio empírico en la enseñanza de la contabilidad de costes REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD,1(152) 677-698.

García Banu, M A, & Grima, A Z (2012) Experiencia sobre la utilización de un mix de metodologías docentes en la educación universitaria de la contabilidad. Cuadernos de Contabilidad, 13(33). 613-657.

Fierro, M (2011) Contabilidad General. Bogotá: Ecoe Ediciones.

Decreto No 2373. (1956). por la cual se reglamenta la profesión de contador, y se dictan otras disposiciones En Diario Oficial Número 29154 de la República de Colombia, Bogotá, 5 de octubre de 1956.

Decreto No 2784. (2012) Por la cual se reglamenta la ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el grupo . En Diario Oficial Número 48658 de la República de Colombia, Bogotá, 29 de diciembre de 2012.

Decreto No 2566. (2003). Por la cual corresponde a fijar las características específicas de calidad para los programas de educación superior

Dextre, J (2013) Los retos de la formación por competencias del contador público. Contabilidad y Negocios, 8(16). 35-47.

Ley No 43 (1990) Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones En Diario Oficial Número 39602 de la República de Colombia, Bogotá, 13 de diciembre de 1990.

Ley No 1314 (2009) Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento En Diario Oficial Número 47409 de la República de Colombia, Bogotá, 13 de julio de 2009.

López Fajardo, M A (nf) Colombia aprende. Recuperado de http://www.colombiaaprende.edu.co/

Quintero, J (2010) Competencias laborales Aproximación al estado del arte y su concepto DUAZARY, 7(2), 274-281.

Quintero, J., & Cuevas, J. (2010). La importancia de la formación del estudiante de contaduría pública en el área de teoría contable. El caso de la Universidad del Valle. Contaduría Universidad, 57(1). 83-105.

Resolución 3459. (2003). Por la cual corresponde a fijar las características específicas de calidad para los programas en el programa de Contaduría Pública

Reyes Maldonado, N, & Chaparro García, F (2013) Metodologías Activas para la enseñanza de las Normas Internacionales de Información Financiera en un ambiente virtual de aprendizaje. Cuadernos de Contabilidad,14(36). 1147-1182.

Trujillo , M., Salgar , C., & Rodriguez , M. (2019). Laboratorio contable: una herramienta tecnología direccionada al fortalecimiento de las competencias de los estudiantes de contaduría pública . Academia Journals, 4(3). 25815- 2825.

Upegui, M (2002) Universidad de Antioquia. Obtenido de Documentos de Ayuda: http://ayuraudeaeduco:8080/jspui/bitstream/123456789/256/1/JC0343pdf.

Valero, G, Patiño, R, & Duque, O (2013) Competencias para el programa de Contaduría Pública: una aproximación conceptual. Contaduría Universidad de Antioquia, 62, 11-36.

Zapata, M. (2003). Habilidades y prácticas de estudio en la educación contable. El enfoque de habilidades en la formación del contador público. Contaduría Universidd de Antioquia,(43) 93-112.