Resumen: La ética tributaria es imperativa en los modernos sistemas tributarios, los Estados requieren de una recaudación óptima para cubrir y asumir en tiempo y forma las múltiples obligaciones que tienen hacia sus gobernados. Dotar de los servicios públicos a millones de personas solo será posible si los ciudadanos son conscientes y han sido educados acerca del alcance de sus obligaciones fiscales y de la importancia que tiene asumir su rol de contribuyentes. Los principios doctrinarios fundamentales de los impuestos cobran una mayor importancia cuando se trata de legislar y de aplicar la ley con la mayor justicia posible, sin dañar ni atentar contra el patrimonio de los ciudadanos, pero sin descuidar el gasto público. Por tanto, la ética tributaria adquiere un papel trascendente y prioritario en la conceptualización de las obligaciones fiscales. No obstante, sigue habiendo evasión fiscal. ¿A qué debe su existencia? El presente artículo hace una breve reflexión en torno a las teorías ético-tributarias donde se trata de lograr una aproximación a la explicación social de este fenómeno fiscal. La aplicación práctica de la ética fiscal es compleja porque parte de un sinnúmero de posibles variables que los teóricos de la materia fiscal buscan resolver. Esta reflexión, que parte del contexto mexicano, puede servir como un marco de referencia de la ética tributaria y su aplicación práctica en diversos escenarios tributarios del mundo.

Palabras clave: Ética,Estado,Contribuyentes,Evasión fiscal,Gasto público.

Abstract: Tax ethics is imperative in modern tax systems. States require an optimal tax collection to cover and assume in due time and proper form their multiple obligations towards the citizens they govern. Providing public services to millions of people will only be possible if citizens are aware and educated about the extent of their tax obligations and the importance of assuming their role as taxpayers. The fundamental doctrinal principles of taxation take on greater importance when it comes to legislating and applying the law as fairly as possible without threatening the citizens’assets, but also without neglecting public spending. Therefore, tax ethics acquires a transcendent and primary role in the conceptualization of tax obligations. However, tax evasion still exists. Why is this still the case? This article brieflyreflectson the ethical tax theories, which attempt to get a clearer idea of the social explanation of this tax phenomenon. The practical application of tax ethics is complex because it starts from a number of possible variables that tax theorists seek to solve. Starting from the Mexican context, this reflection may serve as a reference framework for tax ethics and its practical application in different tax scenarios around the world.

Keywords: Ethics, State, Taxpayers, Tax evasion, Public spending.

Artículos

ÉTICA TRIBUTARIA EN MÉXICO, REFLEXIONES SOBRE SU APLICACIÓN PRÁCTICA

TAX ETHICS IN MEXICO, REFLECTIONS ON ITS PRACTICAL APPLICATION

Recepción: 04 Octubre 2020

Aprobación: 03 Noviembre 2020

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

La obligación de los mexicanos de contribuir para los gastos públicos en los Estados Unidos Mexicanos fue concebida por los legisladores del Congreso de 1917 después de la Revolución Mexicana y pasó a integrar el texto del artículo 31, fracción IV, de la Constitución Política Mexicana.

El sometimiento de los mexicanos a la norma constitucional en materia tributaria es el origen del estudio de esta temática durante el siglo XX en México. Posteriormente a este trascendente hecho histórico, los impuestos y la materia tributaria se convierten en un objetivo primordial de estudio dentro de la contaduría pública mexicana, como parte de la rama específica que se encarga de la investigación de las contribuciones dentro de las ciencias económico-administrativas.

El estudio contable, tributario y financiero de las diversas cargas económicas que soportan en las leyes fiscales los contribuyentes mexicanos parte de un presupuesto de ingresos y egresos de la federación en el caso específico de México.

Los millones de contribuyentes observan desde la opinión pública cómo el Estado Mexicano presupuesta, recauda, administra y gasta los recursos financieros, que, con diversos niveles de sacrificio social, ellos mismos aportan a la causa del gasto nacional. Por otra parte, el crecimiento de las diversas y múltiples obligaciones de los Estados hacia sus gobernados crea un apetito financiero de los modernos estados por recaudar más dinero para estos fines de gasto social.

Algunos gastos, a pesar de que se encuentran integrados en los cuerpos normativos o leyes, no deben ser asumidos por el Estado, según la opinión de especialistas tributarios. Lacerar la economía de los gobernados tiene un límite, que en la mayoría de los países depende de la proporcionalidad y la equidad tributaria.

Con atención a la naturaleza de la ética, esta parte del estudio de las cuestiones morales de principios, valores, creencias y costumbres de una sociedad, que permiten conocer en este caso al contribuyente desde la perspectiva humana y ética en lo que se refiere a sus actos sociales, los cuales son sancionado por las normas como correctos o incorrectos, buenos o malos.

Un acercamiento al concepto de ética tributaria hace referencia a tres niveles de reflexión, que se han propuesto en códigos de conducta o códigos de ética: ética descriptiva, ética normativa y metaética.

De estos últimos conceptos de ética, surge la ética aplicada; en el mundo tributario hace especial énfasis en las conductas socialmente aceptadas con respecto a la conducta moral, por ejemplo, asesorar para que cada contribuyente tribute correctamente en todas y cada una de las obligaciones impositivas dentro del marco de la ley, éticamente es responsable; este es el principal papel del fiscalista1 .

Se reconoce que la ética tributaria es imperativa en los modernos sistemas tributarios. Es el objetivo del artículo presentar una reflexión en torno a algunas de las diversas teorías relacionadas con la ética fiscal y su aplicación práctica en México, enmarcadas en la ética.

-

En el ámbito de aplicación tributaria. En lo que se refiere a la interpretación de leyes y normas impositivas y en los problemas de índole tributaria en el contexto mexicano.

-

En el ámbito social mexicano, sobre la aplicación práctica que los autores mismos analizan en su aspecto ético.

-

En el ámbito epistemológico. La ética como ciencia, el planteo moral, principios de ética tributaria y teorías relacionadas con la ética tributaria, se contextualiza principalmente en el entorno social mexicano y se infieren conclusiones.

El concepto de ética tiene su origen en la filosofía misma, partiendo del hombre como objeto principal de estudio. El punto de vista etimológico nos indica que ética tiene su origen en el griego ethikós, que a su vez nace de la palabra ethos, que se refiere a la costumbre. A su vez, moral deriva del término latino moralis, que proviene de mos, “costumbre”; es común, por tanto, llamar moral a la ética.

La costumbre se entiende como la forma consciente del actuar cotidiano de una persona. La costumbre es la forma de ser del individuo; es importante señalar que el ser humano no actúa únicamente por instinto, sino que tiene voluntad y razonamiento propio.

En ese contexto se puede decir que lo moral hace referencia a los actos que realizan los seres humanos, que por su connotación pueden ser considerados buenos o malos.

En la perspectiva moral, la conducta humana de un individuo parte de sus actos, hechos u omisiones en relación con el bien. El caso contrario se da cuando los comportamientos y sus consecuencias están en contra del bien, y, por lo tanto, la sociedad los considera inmorales.

Del escenario anterior la ética es concebida como un saber normativo que busca orientar las acciones de los seres humanos (Cortina, 2019, p. 9) en un sentido estrictamente correcto dentro los contextos sociales actuales.

La ética puede ser estudiada bajo dos enfoques: como ética teórica y como ética práctica. La ética teórica parte del estudio de los principios generales de los actos morales, la intencionalidad, conciencia, voluntad y libertad con que se dan los hechos. La ética práctica parte del ejemplo, que propone acciones para que el individuo logre una vida honesta, feliz y placentera y, en particular, cumpla con todas sus obligaciones en forma responsable socialmente y con ética.

En la actualidad el papel de la ética práctica consiste en evaluar las normas y códigos de conducta, sin que medie autoridad del Estado que le imponga obligatoriedad.

Para García (2006), la ética es “la ciencia filosófica que estudia los actos humanos en relación al fin último del hombre” (p. 21). Bajo el contexto filosófico, se pueden distinguir las ciencias que buscan las causas últimas de las que buscan las causas próximas, aunque todas busquen las causas necesarias. En este entorno podemos definir a la física y las matemáticas como causas próximas y a la metafísica y la ética como causas últimas.

En este contexto la ética es la ciencia que estudia la conducta humana o las costumbres del hombre, que debemos de diferenciar de la moral. La moral regula al hombre en su actuar interior y su vida privada mientras que la ética regula al hombre en su actuar exterior y la vida pública.

En este escenario social tiene un peso fundamental la libertad. Sólo se puede hablar de moral en el supuesto de que el hombre sea libre. Hay varios tipos de libertades:

- 1. La libertad física, que es la posibilidad real de realizar movimientos físicos sin ser impedido por algún obstáculo.

- 2. La libertad psíquica, que se da cuando la misma voluntad, al ser apetito racional, tiene la posibilidad real de elegir, previo juicio de la inteligencia, entre dos o más cosas, conocidas como bienes.

- 3. La libertad moral, que se funda en la anterior y consiste en la posibilidad real de elegir entre obrar o abstenerse de ello, entre hacer esto o lo otro en el marco de lo lícito y conveniente a la perfección del hombre.

De aquí surge el planteo moral en varios escenarios esenciales, por ejemplo:

-

Que no hay libertad de incumplimiento frente a la obligación moral, pues libertad y obligación se oponen y una acaba excluyendo a la otra; está claro que puedes desentenderte de una obligación, pero se obra por defecto.

-

Que no hay libertad moral para realizar aquellas acciones que violentan la naturaleza humana, pues al ser humano lo aparta de la perfección y corrompe al sujeto que las realiza. Que no hay libertad moral para realizar aquellas acciones que violentan la naturaleza humana, pues al ser humano lo aparta de la perfección y corrompe al sujeto que las realiza.

-

Que la libertad moral no es la posibilidad de elegir entre el bien y el mal, pues el mal sólo se elige por defecto de la libertad psíquica.

-

Que hay libertad moral sólo en el modo de cumplir las obligaciones dentro de la licitud y respecto de las conductas no obligatorias.

Se concluye, entonces, que el hombre no es libre sino capaz de libertad; no nace libre, sino que se hace libre a sí mismo en tanto se conquista sí mismo. La libertad no es un derecho, sino una conquista; una conquista que se logra sobre uno mismo. Y de esa libertad emana un concepto indispensable para comprender la ética tributaria: la responsabilidad.

En la medida que un hombre puede elegir, entonces puede y debe responder por sus actos, y la responsabilidad es una propiedad del obrar libre del hombre. Si se atiende no sólo al sujeto, sino a las acciones humanas, se habla de imputabilidad.

Este obrar moral depende de lo que el hombre sea, será su modo de obrar, así como la forma de ser; por consiguiente, somos sujetos de actos mismos que son humanos o del hombre. Los actos del hombre los hacemos sin conciencia ni libertad, en cambio los actos humanos son conscientes y libres, implican nuestra voluntad.

Por lo anterior, se puede concluir que todo acto humano es concreto, en tanto que es voluntario, tiene una determinada especie moral, es decir, que es bueno o malo. El bien moral es sinónimo de conformidad con la recta razón. En este escenario del obrar moral en temas tributarios, debemos considerar otras circunstancias que pueden modificar el acto voluntario para bien o para mal. Tales circunstancias son:

-

¿Quién? Se refiere a la cualidad o condición de la persona que realiza la acción. No es lo mismo el que roba teniendo abundancia de bienes materiales que quien roba por hambre.

-

¿Qué cosa? Se refiere a la cualidad o a la cantidad de la cosa sobre la que recae el acto. No es lo mismo evadir impuestos por 5 mil que por 30 millones de pesos.

-

¿Dónde? El lugar en el que se realiza la acción: público o privado; sacro o profano.

-

¿Con qué? Es decir, los medios empleados en la realización del acto, según sean lícitos o ilícitos, se emplee la fuerza o no, etcétera.

-

¿Cómo? Modo moral en que se realiza el acto: impulsivamente, deliberadamente, de modo negligente…

-

¿Cuándo? Cualidad del tiempo o duración.

Neumark (1994) estableció que la ética tributaria o fiscal es una dimensión de la ética pública, es decir, es el conjunto de estudio conformado por la moral institucional y ciudadana. Su campo de estudio depende de la moral institucional del Estado-fiscal e, igualmente, de la moralidad del ciudadano contribuyente.

Adam Smith define en el ámbito doctrinal algunos principios tributarios, estos son el cimiento de un sistema tributario justo, que cumpla con los requisitos de racionabilidad económica, equidad, proporcionalidad, transparencia, solidaridad, aunado a la eficacia de la técnica impositiva en materia normativa, es decir, que el contribuyente conozca de manera simple el funcionamiento de su sistema tributario.

En el contexto fiscal mexicano, se definen como principios doctrinarios integrados a su sistema tributario constitucional los principios de equidad, proporcionalidad, transparencia, solidaridad económica, de vinculación al gasto público y de legalidad.

La equidad tributaria debe ser entendida como concepto y principio, por ello: “La justicia no puede ser observada aisladamente, sino en el contexto general de la sociedad, del bien común y de las relaciones humanas y, en consecuencia, la función de la equidad es el mejoramiento de la justicia” (Hervada, 1991 p.76). No únicamente todos son iguales ante la ley. Todo lo equitativo es justo, pero no todo lo justo es equitativo. La equidad permite complementar a la ley general, cuidando ser justos, dado que no se pueden contemplar todas las posibles circunstancias que puedan presentarse en la vida real.

La equidad es en sí la justicia, según lo estableció el propio Aristóteles; en la materia tributaria mexicana la equidad es imperativa y se debe otorgar el mismo tratamiento a todos los sujetos pasivos que se encuentran en la misma situación jurídica o de hecho generador, sin hacer ningún distingo o discriminaciones de unos contribuyentes sobre otros.

El Código Fiscal de la Federación (CFF) mexicano en apego a este principio doctrinal establece:

Código Fiscal de la Federación

Artículo 1o. Las personas físicas y las morales están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas. Las disposiciones de este Código se aplicarán en su defecto y sin perjuicio de lo dispuesto por los tratados internacionales de los que México sea parte. Sólo mediante ley podrá destinarse una contribución a un gasto público específico.

Inclusive la Suprema Corte de Justicia de la Nación (SCJN) ha emitido múltiples criterios sobre este principio. La ética entonces bajo este principio se define como la obligación generalizada de los sujetos pasivos a cubrir las cargas tributarias.

Los tratadistas mexicanos, como Arrioja (2012) y Margain (2010), principalmente afirman que las cargas tributarias deben establecerse de acuerdo con la capacidad contributiva de cada sujeto pasivo. Esto, en términos llanos, significa que aquellos sujetos que perciben altos ingresos deben contribuir al gasto público con cargas mayores; a contrario sensu, la contribución al gasto público de quienes menos ingresos perciban será menor. Por lo tanto, para que exista una correcta política tributaria, se necesita que la carga fiscal de los contribuyentes se establezca en función directa a su capacidad contributiva.

En este sentido, el principio de proporcionalidad hace referencia a que, a mayor ingreso, mayor será el impuesto a pagar, lo cual lleva a una mayor justicia tributaria. Desde esta perspectiva, la proporcionalidad es considerada como la medida en la que queda obligado al pago de los impuestos el ciudadano contribuyente, con base en la riqueza. Este principio aplicable en sistema fiscal mexicano se puede observar en el artículo 96 de la Ley del Impuesto Sobre la Renta (LISR) vigente al tenor del siguiente contenido:

Ley del Impuesto Sobre la Renta

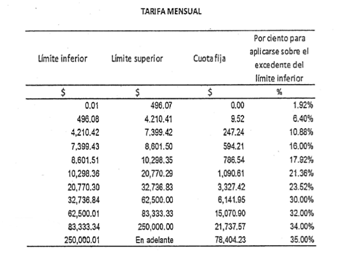

Artículo 96. Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente. La retención se calculará aplicando a la totalidad de los ingresos obtenidos en un mes de calendario, la siguiente:

Quienes hagan pagos por concepto de gratificación anual, participación de utilidades, primas dominicales y primas vacacionales, podrán efectuar la retención del impuesto de conformidad con los requisitos que establezca el Reglamento de esta Ley; en las disposiciones de dicho Reglamento se preverá que la retención se pueda hacer sobre los demás ingresos obtenidos durante el año de calendario.

Del artículo anterior se puede conocer que el gravamen en materia de impuesto sobre la renta para las personas físicas en México inicia proporcionalmente con la tasa del 1,92% para las contribuyentes con menores ingresos y una tasa máxima del 35% para aquellas personas físicas que perciban cantidades superiores.

Ahora la tasa para las personas jurídicas en México, de acuerdo al artículo 9 de la misma LISR, es del 30% sobre las utilidades, más un 10% extra para el pago de los dividendos que obtengan tanto las personas físicas o naturales y las personas jurídicas, en términos del artículo 140 de la referida ley.

Es claro entonces que, sin ser perfecto, el sistema tributario mexicano sí busca la aproximación deseable a este principio tributario.

En México existe la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental (LFTAIP) cuya directriz principal se centra en garantizar el acceso de toda persona a la información en posesión de los Poderes de la Unión, los Órganos Constitucionales Autónomos o con autonomía legal y cualquier otra entidad federal.

Esto, sin duda alguna, es un avance. México adoptó esta ley en el año 2002. Bajo este ordenamiento, la exigencia de transparencia tributaria hacia el Estado Mexicano existe; no obstante, Neumark (1994) refiere que el principio de transparencia en leyes tributarias también hace hincapié sobre la legislación tributaria, y que ella debe ser estructurada de manera clara, con una adecuada técnica jurídica y, sobre todo, debe tener precisión y claridad en los derechos y obligaciones de los contribuyentes, y de los funcionarios de la hacienda pública, para evitar actos fuera de los contexto legales y tributarios establecidos.

De acuerdo con el Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México (Luna Pla y Ríos Granado, 2010, p. 149):

La transparencia fiscal se explica a partir de diferentes razones:

-

Distribución equitativa de la riqueza;

-

Endeudamiento del Estado y para transparentar la recaudación;

-

Facilitar trámites y pagos en relación con la inversión extranjera;

-

Combate al crimen organizado e intercambiar información internacional; y

-

Generar estadísticas y estudios para lograr cambios estructurales.

Este principio nace a partir de la obligación que tiene el ciudadano de contribuir para el gasto público; tiene su fundamento doctrinal en los principios de equidad y de la capacidad contributiva de cada ciudadano.

El sujeto pasivo asume y entiende que los impuestos que paga son justos y por consiguiente es solidario con su país en cuanto a la carga económica que le corresponde pagar, es decir, si otros aportan menos mientras que él paga más, asume esta situación como parte de sus obligaciones.

Se cita el ejemplo de dos sujetos pasivos; ambos perciben los mismos ingresos económicos, en teoría les corresponde pagar la misma carga fiscal; sin embargo, la diferencia parte del siguiente supuesto: uno de ellos es soltero y el otro está casado. Por lo tanto, en teoría el sujeto soltero tiene que soportar una carga fiscal superior al casado, puesto que tiene mayor capacidad económica y, por ende, una mayor capacidad contributiva.

Bajo este principio el sujeto casado tiene hacia su familia obligaciones económicas muy superiores en el supuesto de que tenga hijos y dependientes económicos; por lo tanto, su capacidad económica real y contributiva es mucho menor que la del sujeto soltero.

Bajo este supuesto el sujeto pasivo soltero asume solidaria y subsidiariamente las cargas que otros no pueden asumir. Este principio es sumamente discutido ya que, si bien la solidaridad es un valor social y ético, no siempre es bien recibido socialmente por los contribuyentes.

Los principios antes mencionados son observados en las normas constitucionales de múltiples países2, que los adoptan como parte de sus políticas tributarias, las cuales se integran posteriormente en las diversas leyes, para que surja entonces el quehacer recaudatorio por parte de los estados y esta es quizás la parte más complicada desde el punto de vista ético.

En el escenario recaudatorio de México, el estado ha sido ampliamente cuestionado, tanto en su presupuesto de ingresos como de egresos. A pesar de que el presupuesto de ingresos y egresos de la federación mexicana3 está ampliamente detallado en lo que se refiere a los diversos conceptos que lo integran, es en el presupuesto de egresos donde los contribuyentes se preguntan, con toda razón, sobre el destino que se le otorga a millones de pesos.

Es una pregunta recurrente del contribuyente mexicano si el gasto ejercido por el gobierno en turno es realizado con eficacia, con honradez en los programas de asistencia social, en el pago de salarios de burocracia, en publicidad estatal, en cubrir onerosos y costosos programas de efectividad social dudosa, en asignar presupuesto a dependencias gubernamentales que realizan su trabajo de forma poco eficiente.

¿Qué espera el contribuyente de la aplicación ética de las contribuciones recaudadas? ¿Si el estado mexicano no realiza eficiente y adecuadamente el gasto público4, es ético dejar de pagar impuestos? ¿Bajo qué teorías éticas los contribuyentes esperan recibir la retribución de sus contribuciones?

Si bien Daza et al. (2019) realizan un meticuloso análisis de las teorías relacionadas con la ética tributaria, la aplicación práctica de la ética fiscal tanto del gobierno como de los contribuyentes sigue siendo bastante cuestionada.

Toda vez que el cómo se ha mencionado en múltiples tratados de ética, la ética propiamente es realizar lo correcto y lo justo. Sin embargo, la ética llevada a la práctica tributaria pareciera que toma otras connotaciones, otras variables, surgen nuevos cuestionamientos sobre la ética tributaria.

En la actualidad se ha abandonado esta teoría; no obstante, Daza et al. (2019) mencionan en su obra que el Papa Pío XII en su alocución Parmi les nombreux número 6 señaló: “No existe duda alguna sobre el deber de cada ciudadano de soportar una parte de los gastos públicos” (p. 75).

Esta teoría surge en el seno de la iglesia católica, su influencia en las sociedades latinoamericanas cobra gran importancia debido a la penetración religiosa y al derecho eclesiástico que aún prevalece. Parte del hecho de que las leyes tributarias no obligaban en conciencia a pagar, existía discrecionalidad en cada contribuyente, su incumplimiento no se consideraba un pecado ni generaba sentimiento de culpa.

Posteriormente, la iglesia crea principios básicos en materia tributaria, la obligación sin condiciones de pagar impuestos sean justos o injustos y se manifiestan totalmente en contra de la defraudación fiscal.

Unos de los pilares de la iglesia católica y creador de las bases de la escolástica es Santo Tomas de Aquino; además de las leges mere poenales (leyes meramente penales) le aporta a la ética tributaria las cuatro causas:

-

como prestación material, “causa material”;

-

consentida por la autoridad dentro de los límites de poder que le han sido conferidos, “causa eficiente”;

-

impuesta en razón del bien colectivo, “causa final”; y

-

proporcionada a los medios que concurren a la obtención de aquel bien, “causa formal”.

En la actualidad esta teoría de ética tributaria sigue vigente, en el concepto ético, toda vez que los estados tienen en sus cuerpos normativos los conceptos de causa material, causa eficiente, causa formal y causa final. Citamos como ejemplo el mismo texto de la Constitución mexicana en su artículo 31 fracción IV, en su transcripción literal.

Constitución Política de los Estados Unidos Mexicanos

Artículo 31. Son obligaciones de los mexicanos:

…

IV. Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.

En este análisis simple, la causa material del texto constitucional mexicano son las contribuciones, en ese mismo sentido la causa eficiente es la proporcionalidad y equidad de todos los contribuyentes; indiscutiblemente, la causa formal consiste en que dichas obligaciones tributarias emanen de las diferentes leyes y la causa final son los gastos públicos, cuya finalidad es en beneficio de los mismos contribuyentes. Bajo esta teoría ética antiquísima y tan vigente es sin duda un argumento de bastante contundencia tributaria para ser considerada, como lo son la teoría de las cuatro causas.

Estas teorías parten del supuesto del pago del impuesto realizado en el consumo de bienes y servicios según la tasa que establecen las leyes. A cambio, el contribuyente espera recibir el beneficio por las contribuciones pagadas; sin embargo, esta teoría no es igualitaria.

Puesto que es una teoría coactiva, de tipo unilateral, el Estado como sujeto activo somete al sujeto pasivo, que en ocasiones contribuye con más recursos económicos que los beneficios que obtiene del Estado.

Esta teoría ha llevado sobre todo a los contribuyentes de clases media y alta, no solo de México sino de otras latitudes, a cuestionar seriamente a los Estados sobre las cargas impuestas en el consumo de bienes y servicios, y los pocos beneficios que reciben, por ejemplo, en seguridad pública, impartición de justicia o servicios públicos.

La evasión fiscal consiste básicamente en no pagar las cargas fiscales que establecen las leyes tributarias de cada país; constituye un ilícito. A decir de Daza et al. (2019), la evasión es una decisión tomada por el sujeto pasivo para maximizar sus utilidades, a sabiendas del riesgo jurídico que conlleva, una vez que estima los costos y beneficios.

No obstante los riegos de evadir, esta práctica tiene la intención, el dolo y la mala fe de dañar las finanzas públicas aun a sabiendas de que no es correcto y es sancionada en bastantes países con prisión. Aun así, sigue siendo una práctica usual de empresas y contribuyentes.

La elusión tributaria consiste en desviar, diferir o encubrir la obligación fiscal por medio de artificios legales. Su ejecución formal y material para obtener un beneficio económico a costa de la hacienda pública lleva implícita determinada complejidad. Si bien en algunos casos la elusión fiscal es completamente legal, esta práctica es mal vista por las haciendas públicas del mundo. Pese a su legalidad, surge la disyuntiva ética en torno a esta práctica tributaria.

Intentar explicar una ambivalencia tributaria puede resultar complejo, pues tiene diversos puntos de vista o valores que pueden contradecirse. Las actitudes y posiciones sociales que tienen los contribuyentes hacia los impuestos y los gastos públicos del Estado, pueden resultar en una paradoja.

Por una parte, los contribuyentes reclaman más servicios públicos y de mejor calidad pagando menos impuestos; esta ambivalencia se conceptualiza como una incoherencia e inconsistencia de los contribuyentes hacia sus cargas fiscales.

En el actual escenario político de México5, el populismo utiliza esta teoría como bandera de campaña, donde el doble discurso de pagar pocos impuestos a cambio de servicios del primer mundo contrasta paradójicamente con la realidad.

Nada es gratis, en el mundo real todo tiene un costo que sale del dinero de los contribuyentes. En general, en el mundo, las actitudes y opiniones de los contribuyentes hacia el gobierno y el gasto público son negativas. La mayoría de los contribuyentes quieren algo del Estado a cambio de nada o a un costo bajo.

Surgen entonces las ilusiones fiscales, que tienen un efecto similar al de la ignorancia, ya que el contribuyente no tiene a su alcance información necesaria para analizar y comprender en profundidad la información tributaria. España ha desarrollado interesantes estudios en materia impositiva sobre las actitudes hacia el Estado y ha llegado a la conclusión de que los resultados son ambivalentes en algunos casos.

Wilensky (1976) planteaba que las democracias en el mundo occidental estaban a punto de vivir una crisis económica y social, derivada de las cargas fiscales directas y el crecimiento de un sector público ineficiente. Aseguraba que, según la opinión de las clases medias, las políticas fiscales redistributivas estaban financiando a los pobres.

El Estado al asumir múltiples programas sociales sobrecarga su capacidad para asumir estas responsabilidades, lo que provoca un déficit fiscal y, por consiguiente, un círculo vicioso de acuerdo al cual el aumento del gasto público lleva a más impuestos y tasas más altas de los impuestos existentes.

En los países latinoamericanos es común que los Estados asuman responsabilidades que presuponen un incremento del gasto público. Por consiguiente, sus fuentes de financiamiento no pueden ser otras que incrementar las cargas tributarias a los contribuyentes o bien recurrir a los empréstitos.

Los investigadores Allingham y Sandmo (1972) analizan la toma de decisiones del contribuyente con respecto a la cantidad que evadirán fiscalmente y el resultado a ser auditado. Fundamentalmente se estudia la posibilidad de la utilidad esperada y otras variables como ingresos, probabilidad de ser auditado, la incertidumbre para evadir la totalidad o una parte de sus obligaciones tributarias, lo que nos lleva a la siguiente pregunta: ¿por qué la gente paga impuestos?

En esta realidad se parte del teorema de que a mayor aversión al riesgo menor evasión. Así los contribuyentes pagan sus impuestos debido a la angustia y al temor a ser detectados y sancionados por las autoridades fiscales de su país. Entonces la utilidad esperada proviene de un riesgo que puede resultar contraproducente para quien decide apostar a esta teoría. Esta teoría es contraria a la ética tributaria.

Esta teoría plantea que los contribuyentes y el Estado tienen una relación en la que el último ofrece bienes y servicios que se financian con los impuestos que los primeros pagan.

El contribuyente toma la decisión de cumplir con sus obligaciones fiscales cuando valora que los bienes y servicios proporcionados por el Estado son equitativos con respecto a las cargas fiscales que él soporta. En caso contrario, los ciudadanos llegan a crear una percepción de intranquilidad social y no de equidad generando lo contrario: malestar e inconformidad.

La teoría de la equidad propone que es más probable que los contribuyentes cumplan con sus obligaciones tributarias si perciben al sistema tributario como justo. Por lo contrario, si el sistema se percibe como desigual, la teoría predice que los contribuyentes evadirán impuestos como forma de restablecer la equidad del sistema.

Esta teoría analiza la evasión fiscal desde la perspectiva del gasto público que efectúa el Estado que es observado por los contribuyentes, quienes así determinan si cumplen o no con sus obligaciones fiscales.

La confianza, por tanto, estriba en si el Estado cumple con el gasto público y si este es acorde a la política tributaria establecida por él mismo. Pues es el Estado el que tiene el poder para realizar dichos gastos de bienes y servicios que se financian con los impuestos que los contribuyentes pagan, lo que finalmente genera la respuesta ciudadana al evaluar y definir el nivel de confianza que se tiene en el Estado en sus tres niveles de gobierno en el caso de México.

Finalmente, esta teoría también investiga la satisfacción de los ciudadanos con el comportamiento de los gobiernos, la provisión eficiente de bienes y servicios o la dimensión de la corrupción como factores que incentivan o desincentivan el hecho de que se cometa el fraude fiscal.

Esta teoría se basa en el castigo del incumplimiento fiscal o el premio por el buen cumplimiento fiscal de parte de las autoridades fiscales; sin embargo, el resultado es incierto, es decir, puede resultar lo contrario a lo buscado. Esta teoría plantea que la conducta del Estado constituye un incentivo que induce a los contribuyentes a un comportamiento cumplidor, ofreciendo recompensas o imponiendo sanciones.

Por otra parte, Tipke (2002) refiere que en este tipo de estudios se concluye que el Estado que desea obligar al cumplimiento fiscal debe ser el primero en su comportamiento ético, moral y eficiente, mostrando la corresponsabilidad de los impuestos, su recaudación y su uso, pues el contribuyente la percibe a través de los servicios públicos y el pagar o no pagar es el dilema que se debe resolver.

Berliri (1986) propuso la teoría del interés, que consiste principalmente en no esperar un beneficio ordinario, es decir, no solo el pago de los gastos públicos a cargo del Estado, sino un interés particular para que ocurran determinadas cosas o situaciones. En ese contexto los contribuyentes pagan el impuesto más por un interés propio que por la obligación misma que conlleva la carga tributaria.

Por ejemplo, si en un municipio se abre una nueva avenida a las afueras de la vivienda del contribuyente y este tendrá por ese hecho un incremento en la plusvalía de su inmueble, pagará el impuesto de mejoras no por convicción sino por el interés propio de su beneficio.

En lo que se refiere a la teoría del seguro, esta surge a partir de la teoría del beneficio, donde se relaciona la protección del Estado hacia la persona y su patrimonio, porque el Estado necesita un esfuerzo mayor en la protección de los bienes para que estos aporten progresivamente más impuestos. Un ejemplo claro se da en algunos de los municipios de México6 donde el Estado garantiza una plusvalía superior en los bienes inmuebles y predios, la seguridad del contribuyente es satisfecha con la plusvalía; no obstante el verdadero sentido tributario va enfocado en la progresividad de las tasas sobre el importe de los inmuebles y predios, garantizándose el Estado un ingreso seguro a tasas más elevadas de impuestos.

Esta teoría describe cómo los sujetos toman sus decisiones en circunstancias de incertidumbre, donde los riesgos son considerados altos y, por tanto, deben evaluar las potenciales pérdidas y utilidades, alejándose de los principios de probabilidad (Carretero y García, 1984).

A diferencia de las teorías de la evasión y elusión, y de la utilidad esperada, en las cuales el riesgo es calculado en base a la probabilidad de ser fiscalizado, en la teoría de prospectiva no existe un riesgo calculado, por lo tanto, el riesgo de evadir se corre sin calcular un porcentaje de éxito o fracaso y sin dimensionar las consecuencias jurídicas sancionadoras en las que se puede ver inmerso el contribuyente evasor.

Esta teoría parte del supuesto de que todos los contribuyentes deben pagar los impuestos, que representan para todos, en mayor o menor medida, un sacrificio económico o patrimonial.

La principal variable de esta teoría propone que paguen más impuestos los que más recursos económicos tienen hasta que se iguale la renta de todos los ciudadanos, pues el sacrificio que recae sobre los que tienen más capacidad económica siempre será inferior respecto a los que tienen menor capacidad económica.

Se sigue el criterio de “el que puede lo más, puede lo menos”. Lo ideal sería para los impulsores de esta teoría que el sacrificio tributario de progresividad se diera en los impuestos al consumo.

Se puede citar como ejemplo el siguiente escenario: el contribuyente que adquiere un automóvil para el trabajo paga una tasa de impuesto al consumo, generalmente IVA, del 16% en México, pero si ese mismo empresario adquiere un yate de lujo, pagará la misma tasa de IVA, es decir, 16%, lo cual para los defensores de esta teoría no es correcto. Por adquirir un bien mueble de lujo se debería pagar una tasa del 25% de IVA toda vez que “el que puede lo más, puede lo menos”, es decir, si pudo comprar un yate de lujo, puede sacrificarse pagando una tasa de IVA más alta.

No obstante, en México no funciona así la teoría del sacrificio, pues las clases medias siguen absorbiendo los incrementos tributarios año tras año, es decir, asumen el sacrificio fiscal.

Esta es sin duda la teoría ideal de recaudación tributaria para los sistemas fiscales óptimos, ya que impulsa la recaudación necesaria para cumplir satisfactoriamente con sus funciones y obligaciones. Es decir, si contribuyen todos con las cargas fiscales, estas se reparten entre todos, reduciendo las tasas de impuestos reales. Esta teoría deberá también permitir reducir al mínimo la carga fiscal para los contribuyentes, promoviendo la eficiencia y la equidad del sistema tributario.

Estos modelos o teorías sobre impuestos óptimos se han caracterizado en México por no haber funcionado; una prueba de ello ocurrió en diciembre de 1994, cuando se vivió la peor crisis económica experimentada en el país desde la depresión de la década de los treinta. En ese momento la inflación, el desempleo, la deuda externa y el déficit global del sector público en relación con el producto bruto interno (PIB) se desbordaron (Daza et al., 2019, p. 54).

Como ya se mencionó en líneas anteriores, las ilusiones fiscales producen un efecto similar al de la ignorancia, ya que el contribuyente no tiene a su alcance información necesaria para analizar y comprender en profundidad la información tributaria.

Por tal motivo, es entendible que el contribuyente quiera que se reduzcan los impuestos pero al mismo tiempo que el Estado aumente el gasto público, siendo por tanto una percepción errónea, como señalamos en el párrafo anterior por la falta de información del ciudadano-contribuyente.

La ilusión fiscal es, pues, consecuencia del desconocimiento de parte de los contribuyentes, que son incapaces de percibir la presión fiscal de los impuestos y su costo verdadero en relación con los servicios que brinda el Estado.

México es pionero en esquemas de federalismo fiscal, desde la Constitución de 1857, que fue impulsada por el Presidente Benito Juárez. Permitir que los Estados que integran la Federación Mexicana cedan su soberanía fiscal a un poder federal para recaudar en todos los territorios parece simple, pero es necesaria una auténtica coordinación fiscal en todos los niveles de gobierno, municipal, estatal y federal (Oates, 1999).

El concepto del federalismo fiscal toca temas de asignación de recursos en torno a sus funciones y obligaciones en diferentes niveles de gobierno, para lograr el bienestar mediante el uso de instrumentos fiscales, como por ejemplo el convenio de coordinación fiscal para la asignación de recursos en materia de comercio exterior, o bien el plan nacional de desarrollo dentro del Tratado de Libre Comercio con los Estados Unidos de América y Canadá, hoy llamado TMEC.

En México el único federalismo fiscal que se ha alcanzado es, sin duda, el de la división política recaudatoria, ya que existe un consenso generalizado en que el Servicio de Administración Tributaria es quien se encarga de la recaudación fiscal de todos los impuestos federales, Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA) y el Impuesto Especial Sobre Producción y Servicios(IEPS).

Sin embargo, donde se genera un serio conflicto es en la reasignación de partidas presupuestales. En México las entidades federativas dependen en gran medida de las transferencias federales, lo que se ha observado en los últimas tres décadas, es decir, desde 1997, año a partir del cual las transferencias federales han representado más del 80% de los ingresos de las entidades federativas.

El fondo más importante de transferencias federales es el Fondo General de Participación (FGP), que, de acuerdo con el Presupuesto de Egresos de la Federación (PEF), se destina a las entidades federativas. Cada uno de los fondos de participaciones y aportaciones es transferido a las entidades federativas de acuerdo con las fórmulas de distribución establecidas en la Ley de Coordinación Fiscal.

No obstante, existen serias discusiones en cuanto a la recaudación y a la entrega de recursos en las entidades federativas, por ejemplo, el Estado de Jalisco, de cada peso que aporta al Gobierno Federal en materia de IVA recibe solo 22 centavos, Nuevo León de cada peso que aporta solo recibe 25 centavos; en esa misma situación se encuentran los estados de Chihuahua, Sinaloa, Sonora, Baja California Norte y Sur, Tamaulipas, Querétaro, Estado de México, Aguascalientes y Michoacán, quienes aportan más del 80% del ingreso en materia de IVA y de ISR al gobierno federal y el retorno a sus gastos públicos es bastante cuestionado.

Prácticamente todos los estados del centro y norte de México son el motor fiscal del país; en cambio, la aportación de los Estado del sur y sureste es mínima.

Chiapas, Guerrero, Oaxaca, Tabasco, Yucatán, Quintana Roo, Veracruz, Tlaxcala, son los estados que menos aportan al Gobierno Federal y, por sus altos niveles de problemas y desempleo, son los que se llevan más presupuesto de los programas sociales del gobierno federal.

En la actualidad existen estados que están planteando un nuevo esquema de federalismo fiscal, o bien separarse del pacto federal, pues con sus ingresos propios prácticamente tendrían ingresos muy superiores a determinados países de la Unión Europea o de Latinoamérica.

Aristóteles (trad. en 1977), en su Ética Nicomaquea, señala: “El fin último del hombre es la felicidad humana, el camino es la ética”. Posiblemente esta reflexión permite deducir que el fin último del ser humano, el aspecto teleológico, es encontrar la felicidad. Pareciera que los problemas que nos aquejan son construidos por nosotros mismos, y el tema fiscal es uno de ellos.

Las diferentes teorías relacionadas con la ética de lo fiscal son un ejemplo de que ya existen principios constitucionales en México que rigen el comportamiento cívico tributario y trabajos empíricos que explican las variables que influyen o se correlacionan con la eticidad y el cumplimiento tributario voluntario; sin embargo, en algunos países esto último no se cumple.

Se puede concluir que la defraudación, la evasión y la llamada planeación fiscal agresiva no son el camino para el cumplimiento del contrato social que nos invita a pagar nuestros impuestos, siempre y cuando estos sean justos.

Por otra parte, los legisladores deben crear las leyes en materia impositiva con buena técnica legislativa y, sobre todo, con respeto a los principios constitucionales. Además, es necesario cuidar los derechos humanos de los contribuyentes, evitar la corrupción en la sociedad, cuidar el debido proceso, respetando la presunción de inocencia, y ejercer el presupuesto recaudado con eficiencia, eficacia y honradez.

En la ética tributaria es indispensable la participación de toda la sociedad. En México se han implementado diversas estrategias de parte de las autoridades hacendarias, que han tenido como finalidad promover el cumplimiento tributario voluntario, como, por ejemplo, los programas institucionales para fomentar una verdadera cultura tributaria.

Estos programas desde hace algunos años se han realizado a través de spots televisivos, también a través de los medios de comunicación impresos y, particularmente, con apoyo del sector educativo, donde se han creado asignaturas exprofeso, para generar cultura tributaria en México. Entre las asignaturas, desde el nivel de educación básica hasta posgrados, se encuentran las de Civismo Fiscal, Valores Sociales, Moral Tributaria, Ética de lo Fiscal, Consciencia Fiscal.

También se ha creado el Sistema Nacional Anticorrupción, modificando cuatro leyes a nivel federal y creando tres nuevas, que permiten incidir particularmente en los funcionarios y servidores públicos, respecto a la honestidad y no impunidad, en virtud de la constante evidencia pública de falta de eticidad.

Se han construido un buen número de códigos de ética, tanto a nivel institucional como en el sector empresarial y en las Instituciones de Educación Superior (IES) y, entre otras circunstancias, son frecuentes los cambios y adecuaciones en materia de leyes impositivas, que, desafortunadamente, carecen de buena técnica legislativa.

Finalmente, como señala Rawls (2006), en una sociedad democrática, lo más importante para la convivencia armónica y pacífica es la Justicia como el más alto valor, por lo que los impuestos justos y la justicia social siempre promoverán el cumplimiento tributario.

En el sistema jurídico mexicano, en los trabajos de investigación, artículos y ensayos jurídicos, todas las leyes se deben descargar actualizadas y vigentes al día de la consulta en forma virtual de la página oficial de la Cámara de Diputados del H. Congreso de la Unión, Secretaría General, Secretaría de Servicios Parlamentarios, los paréntesis () indican el año de la última reforma realizada a los textos normativos y todas pueden ser verificadas en la siguiente dirección electrónica.

http://www.diputados.gob.mx/LeyesBiblio/index.htm

Se agrupan de acuerdo con el orden jerárquico que guardan con respecto a la Constitución Política de los Estados Unidos Mexicanos CPUEM considerada por la Suprema Corte de Justicia de la Nación SCJN como Norma Suprema Mexicana.

Constitución Política de los Estados Unidos Mexicanos. CPEUM. Vigente. Estados Unidos Mexicanos, Cámara de Diputados del H. Congreso de La Unión, Secretaría General Secretaría de Servicios Parlamentarios (2020).

Ley Federal de Presupuesto y Responsabilidad Hacendaria. LFPRH. Vigente.Estados Unidos Mexicanos, Cámara de Diputados del H. Congreso de La Unión, Secretaría General, Secretaría de Servicios Parlamentarios, Dirección General de Servicios de Documentación, Información y Análisis (2012).

Ley de Responsabilidad Hacendaria y Presupuestaria LRHP. Vigente. Cámara de Diputados del H. Congreso de La Unión, Secretaría General, Secretaría de Servicios Parlamentarios, Centro de Documentación, Información y Análisis (2019).

Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental LFTAIPG. Vigente. Estados Unidos Mexicanos, Cámara de Diputados del H. Congreso de La Unión, Secretaría General, Secretaría de Servicios Parlamentarios (2012).

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios. LDFEFM. Vigente. Estados Unidos Mexicanos, Cámara de Diputados del H. Congreso de La Unión, Secretaría General, Secretaría de Servicios Parlamentarios (2018).

Ley del Impuesto Sobre la Renta LISR. Vigente. Estados Unidos Mexicanos, Cámara de Diputados del H. Congreso de La Unión, Secretaría General, Secretaría de Servicios Parlamentarios (2019).

Ley del Impuesto al Valor Agregado LIVA. Vigente. Estados Unidos Mexicanos, Cámara de Diputados del H. Congreso de La Unión, Secretaría General, Secretaría de Servicios Parlamentarios (2019).

Ley del Impuesto Especial Sobre Producción y Servicios LIEPS. Vigente. Cámara de Diputados del H. Congreso de La Unión, Secretaría General, Secretaría de Servicios Parlamentarios, Centro de Documentación, Información y Análisis (2019)

Código Fiscal de La Federación CFF. Vigente. Estados Unidos Mexicanos, Cámara de Diputados del H. Congreso de La Unión, Secretaría General, Secretaría de Servicios Parlamentarios, Centro de Documentación, Información y Análisis (2019).