Resumen: La Triple Cuenta de Resultados busca incorporar los impactos ambientales y sociales que genera una organización a su información financiera. Esta incorporación se da mediante diversos reportes, entre ellos los reportes de sostenibilidad permiten comunicar el impacto económico, social y medioambiental que una organización ejerce sobre su entorno y comunidad, pudiendo medir a través de variables o indicadores la incidencia positiva o negativa en estas áreas. Los Estados, y todas sus empresas públicas y administraciones deberían ser pioneros y jugar un papel decisivo a la hora de desarrollar, legitimar y consolidar modelos de Triple Balance a través de diferentes reportes. Sin embargo, No se tiene evidencia sobre cómo los estados están incorporando la TCR en sus reportes, en cuántas de sus empresas y con qué propósitos. El objetivo de este estudio es precisamente ser capaz de describir qué tipo de reportes elaboran las empresas públicas uruguayas y cuál es su contenido. Se determina cuántas empresas públicas reportan sobre sostenibilidad, cómo hacen visibles dichos reportes, qué tipo de informe publican y con qué frecuencia. Asimismo se vincula la información obtenida en dichos reportes con los principios del Pacto Global de Naciones Unidas, los Objetivos de Desarrollo Sostenible así como los Principios y Estándares del GRI. Se emplearon como fuente de información los sitios web de las empresas públicas uruguayas, se efectuó una revisión de Reportes de sostenibilidad en la base de datos del Global Reporting Initiative (GRI) y en el sitio web de Responsabilidad Social Empresaria (DERES) de Uruguay. Como resultado se obtuvo que al menos el 86% de las empresas públicas uruguayas presentan reportes de características variopintas, no encontrándose uniformidad entre estos. Sin embargo, se ha notado una evolución en la preparación de los reportes, adoptando denominaciones más adecuadas, incorporando contenidos, así como aumentando la cantidad y calidad de la información. Sin embargo, en dichos reportes no necesariamente se identifican de manera específica temas como la RSE, los principios del Pacto Global, los ODS, los principios y estándares GRI, con lo cual existe información relevante para comunicar a los grupos de interés que no queda referenciada en los informes. Asimismo, son escasas las empresas públicas que elaboran propiamente Reportes de sostenibilidad y ninguna presenta un Reporte integrado.

Palabras clave: Análisis comparativo, Reportes de sostenibilidad, Empresas públicas uruguayas, Visibilidad.

Abstract: The Triple Bottom Line seeks to incorporate the environmental and social impacts an organization generates to their financial information. This incorporation takes place throughout diverse reports, among them sustainability reports; allow to communicate the economical, social and environmental impacts that an organization exerts on its context and community, allowing to measure through the variables and indicators the positive or negative incidence in these areas. The governments, and all their public corporations and managements should be pioneers and play a decisive role when it comes to developing, legitimating and consolidating Triple Balance patterns throughout different reports. Nevertheless, there is no evidence on how governments are incorporating the TBL in their reports, on how many companies and with what purposes. The goal of this study is precisely being able to describe what kind of reports public corporations from Uruguay elaborate and what is their content. It is determined how many public enterprises report sustainability, how those reports become visible, what kind of report they publish and how often. As well, the obtained information is linked in the previously mentioned reports with the Principles of the United Nations Global Compact, the Sustainable Development Objectives, as well as the GRI Principles and Standards. The source of information was the Uruguayan public enterprises’ websites, a revision of the Reports of Sustainability was made on the database of the Global Reporting Initiative (GRI) and on the Uruguay Social Corporate Responsibility website (DERES). As a result, it can observed how at least 86% of Uruguay public corporations present reports with diverse characteristics, with no uniformity among them. However, there has been an evolution in the reports preparation, adopting more adequate denominations, incorporating content, and increasing the quantity and quality of information. On the other hand, in said reports certain subjects as the CSR, the principles of the United Nations, the SDO, the GRI principles and standards are not necessarily addressed, which means there is still remaining information to communicate the focus groups. At the same time, only a few public corporations elaborate properly sustainability reports and none of them presents an integrated report.

Keywords: Comparative analysis, Sustainability reports, Uruguay public enterprises, Visibility.

Artículos

ANÁLISIS COMPARATIVO DE LOS REPORTES DE SOSTENIBILIDAD DE LAS EMPRESAS PÚBLICAS URUGUAYAS

COMPARATIVE ANALYSIS OF SUSTAINABILITY REPORTS OF URUGUAYAN PUBLIC ENTERPRISES

Recepción: 22 Septiembre 2019

Aprobación: 13 Noviembre 2019

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

La Triple Cuenta de Resultados (TCR) -Triple Bottom-line en su versión inglesa- es un “nuevo” marco de gestión empresarial que busca deliberadamente incorporar los costos sociales y ambientales de igual forma y con la misma importancia que lo hacen con el balance financiero. El TCR busca medir el nivel de compromiso de cada empresa con los grandes retos a los que se enfrenta la humanidad a través del trinomio ganancias-personas-planeta.

Se ha entrecomillado “nuevo” porque fue el ya famoso consultor de gestión empresarial John Elkington (1998 a, b) quien acuñó este concepto con el propósito de administrar una organización de una manera que no sólo genere beneficios, sino que también mejore la vida de las personas y del planeta.

Según esta definición, los nuevos emprendimientos cuando se refieren a resultados, no tratan únicamente a las posibles ganancias o pérdidas, sino que miran más allá e incluyen cuestiones sociales como por ejemplo la contribución de la empresa al desarrollo de la sociedad , evitar la explotación laboral, el trabajo infantil, la discriminación por género; o ambientales, tales como el deterioro de la capa de ozono, el calentamiento global, la pérdida de biodiversidad, para medir el costo total y real de sus emprendimientos y ser capaz de obtener beneficios.

Esta idea del Costo Total o Costo Real de la producción deriva del convencimiento de que los costos de la contabilidad financiera no miden realmente los costos reales de producción. Sólo calculan el costo por unidad de producción y el precio de venta para obtener beneficios. Sin embargo, esta es una imagen parcial y distorsionada de los verdaderos costos de esa producción que no tiene en cuenta sus externalidades más aparentes.

Cuando se analizan los efectos sobre los diversos stakeholders de una organización (trabajadores, proveedores, distribuidores, consumidores, entre otros) y sobre el entorno ambiental donde se desarrolla esa producción (calidad del agua, del aire o de la salud de la población, la fauna o la flora circundantes) es cuando se produce una mejor aproximación los a Costos Reales de un proceso de producción de bienes y servicios.

Cabe además destacarse un tipo de reporte que ha surgido en los últimos años, el Reporte Integrado, (<IR> ) con un enfoque más integral, propuesto por el Integrated Reporting Council (IIRC), que busca satisfacer simultáneamente necesidades de información de diversos stakeholders, entre ellos los gobiernos y las comunidades.

Estos emprendimientos se alinean con las fórmulas de los Objetivos de Desarrollo Sostenible del Milenio (ODS) y sus 17 objetivos básicos promovidos por organizaciones de gobierno global, principalmente Naciones Unidas. Esta coincidencia entre grandes macro-objetivos mundiales y los objetivos propios de cualquier emprendimiento es lo que hace tan atractivo este concepto.

Permite que los intereses individuales-corporativos y los intereses generales confluyan desde una perspectiva integral capaz de movilizar a todos los actores y espacios de producción (el Estado, el Mercado y la Sociedad Civil) para dar respuesta a los grandes retos a los que se enfrenta la Humanidad.

Existen algunos ejemplos de grandes organizaciones que ya están incorporando la TCR y cuya cuenta de resultados se mantiene en negro. Diferentes estudios1 indican que aquellas instituciones que tratan la sostenibilidad social y ambiental con seriedad se vieron claramente favorecidas por esta nueva estrategia.

Primero porque el mundo corporativo es cada vez más consciente de su responsabilidad social y ambiental y muchas empresas inician ese tránsito al TCR de motu propio sin necesidad de enfrentar imposiciones institucionales. Segundo porque cada vez más emprendimientos nacen ya con esta filosofía TCR con lo que se inician ya concienciadas con los beneficios contables que eso implica. Tercero, y más importante, porque cada vez hay un número creciente de consumidores “conscientes” que sólo consumen productos de empresas TCR.

Lejos de ser insignificante, el papel del consumidor consciente es central pues, normalmente está dispuesto a pagar más por estos productos, lo que permite compensar ciertas pérdidas incurridas por mantener una responsabilidad social y ambiental.

Algunas empresas sustituyen materiales contaminantes por residuos plásticos y otros desechos industriales con lo que no sólo reducen sus costos, sino que evitan un problema a la municipalidad reutilizando materiales que acabarían en la basura o en las plantas de reciclaje.

Otras empresas de alimentación o bebidas no utilizan materiales transgénicos en sus productos o exigen garantías de un trato digno a las personas que producen el cacao o el café y a los animales que producen su materia prima (leche, huevos, cueros etc.). La energía limpia o renovable se ha convertido también en otro elemento cada vez más utilizado desde lógicas de TCR. Muchas empresas invierten en fuentes fotovoltaicas, eólicas o geotérmicas para que su huella de carbono se aproxime a cero en emisiones.

Cada vez más empresas contratan “grupos de riesgo”, principalmente personas mayores de 45 años, jóvenes y mujeres sin formación, entre otras, como política consciente de compromiso con el entorno social donde se enmarca su modelo de producción.

De todas estas experiencias es posible concluir que el tránsito desde modelos de una sola cuenta de resultados a tres es posible porque algunos costos asociados a la incorporación de balances sociales y ambientales se compensan porque el TCR:

- 1. Abre nuevas ventanas de oportunidad para el crecimiento de la empresa al dotarla de un compromiso con el entorno que aumenta su valor añadido.

- 2. La responsabilidad no es siempre un costo adicional, sino que puede ser un ahorro en costos al utilizar lo que hasta ahora era considerado sólo desechos. Reduce costos al transformar externalidades como la basura en inputs en nuevos sectores productivos.

- 3. Permite desarrollar sectores improductivos vinculados a la degradación ambiental y la exclusión humana en sectores prósperos.

- 4. Al aumentar la transparencia general de las cuentas, mitiga las preocupaciones de los accionistas.

- 5. Aporta ventajas comparativas respecto a empresas de la competencia que no están en el TCR, principalmente a través de una mejora de la imagen corporativa. Esto minimiza los riesgos del escrutinio público y permite campañas de comunicación más transversales y económicas.

- 6. Aumenta el compromiso de un número creciente de consumidores concienciados con el devenir de su realidad y la de su entorno.

A pesar de estas ventajas, el TCR no goza de un respaldo unánime y hay críticas no sólo respecto a lo que significa, sino, especialmente, a los resultados que normalmente se le asignan y a la forma de medir los balances social y ambiental. Por eso, un primer reto consiste, principalmente, en establecer indicadores medibles que puedan ser incorporados a los estados financieros y, sobre todo, cómo esta incorporación hace rentable a la organización.

La medición del resultado de una organización es inherentemente cuantitativa y existen normas contables que uniformizan criterios. En cambio, medir los efectos sociales y ambientales de una organización es complejo e incluye factores cualitativos. Limpiar un rio o acabar con la discriminación laboral son más difíciles de cuantificar y, sobre todo, obedecen a criterios subjetivos que hacen difícil incorporar estos balances socio-ambientales al balance general de una empresa.

El principal riesgo es que la incorporación de estos balances socio-ambientales vaya en detrimento del balance financiero, lo que haría insostenible el propio emprendimiento. La mezcla de criterios económicos, sociales y ambientales no sólo hacen cambiar las prioridades empresariales, sino que podrían hacer difícil cuadrar la cuenta de resultados para aquellas empresas que inician el tránsito hacia estos modelos TCR.

Además, la incorporación de estos nuevos balances podría no sólo dificultar la maximización de los rendimientos financieros, sino favorecer la importancia de unos balances sobre los otros, o peor aún, de unos a expensas de otros. Como Ogel (2017) reconoce, los impactos en los tres balances producen tensiones entre, por ejemplo, gastos, inversiones y beneficios, entre las demandas de los clientes y el cuidado a productores, proveedores o distribuidores, entre la aspiración por crecer y los efectos de ese crecimiento sobre el medio ambiente.

Pero para este autor estas tensiones no son definitivas ni un desincentivo para el desarrollo de empresas sostenibles. Con la TCR se muestran datos que pertenecen a diferentes áreas o secciones que permiten a su vez entender la situación particular de cada una y mejorar la comunicación entre ellas, por lo tanto, permite detectar riesgos futuros.

Al mismo tiempo, la TCR permite identificar posibles puntos conflictivos en los procesos productivos y/o canales de comunicación, lo que posibilita la implantación de medidas preventivas que mejoren los resultados de la empresa.

Para Norman y McDonald (2004), lo que es cierto acerca del TCR no es novedoso y lo que es novedoso no es cierto. Es más, para estos autores, la retórica del TCR es muy engañosa y, de hecho, puede proporcionar una cortina de humo detrás de la cual las empresas pueden evitar informes y, por extensión, un desempeño social y ambiental realmente efectivos.

Los informes sociales y ambientales de la TCR brindan la oportunidad de mostrar la mejor cara de la empresa en público, pero esto no es nuevo. Las estrategias de gestión de marca llevan tiempo ya apelando a estos principios para mejorar la imagen de las corporaciones y así atraer al grupo cada vez mayor de consumidores e inversores dispuestos a pagar más para apoyar a estas empresas. Es una forma de ganarse al enemigo (sleeping with the enemy) en expresión de Henderson (2001) o una forma de apaciguar a los activistas que propongan boicots a los productos de ciertas empresas.

Pero, no existe una metodología sólida para calcular la dimensión social y ambiental como sí existe para calcular la dimensión económica-financiera. Por eso para estos autores la TRC, no es más que un eslogan comercial sin apenas contenido contable, por lo que proponen que se le denomine “Antigua Cuenta de Resultados única, más un vago e impreciso compromiso con lo social y lo ambiental (“Good old-fashioned Single Bottom Line plus Vague Commitments to Social and Environmental Concerns”).

Sin indicadores sociales y ambientales reales, objetivables y medibles capaces de ser calculados y expresados con claridad de manera cuantitativa, las organizaciones simplemente no se preocuparían por estos balances. Además, es también muy probable que sin ese corpus de indicadores las empresas elegirían de forma aleatoria e interesada con qué indicadores quedarse y con cuáles no.

Así habría empresas con muchas mujeres en órganos de dirección que cumplirían el criterio de igualdad de género, pero no otros indicadores sociales o ambientales, por lo que será difícil evaluar qué empresas cumplen con la TCR. Es relativamente económico producir estos reportes, especialmente si son relativamente vagos, y generalmente no implican riesgos serios para una corporación.

Pero no es del todo cierto que no existan indicadores precisos desde los que impulsar reportes sostenibles fiables. Ogel (2019) propone distintas interpretaciones desde las que medir la TCR a través de 9 áreas que se retroalimentan entre sí y que permiten cuantificar los balances sociales y ambientales.

Fundamentos del Triple Balance

Fuente: PRAXXIS:http://www.praxxis.es/es/noticias/noticias/165

Tampoco es del todo cierto que los indicadores que existen no estén consensuados ni verificados por un organismo independiente capaz de dilucidar los ritmos de adaptación a la TCR y avaluar así quien está cumpliendo con los requisitos de ese tránsito y quienes no. El Global Reporting Initiative, (GRI), produce indicadores para la preparación de informes de sostenibilidad, promueve su aceptación alrededor del mundo y verifica que los informes que así lo solicitan cumplen con esas indicaciones.

Además, el diario británico The Guardian, elabora un listado anual titulado “The Guardian Sustainable Business” en el que se reconoce y premia la innovación sostenible y el liderazgo positivo en los negocios y se hace una clasificación de las empresas que lideran esta transformación.

Dadas estas posibles limitaciones es altamente posible que un emprendedor estándar no tenga incentivos para incorporarse a la TCR, y prefiera esperar a que este modelo se desarrolle y consolide antes de dar el paso. Es aquí donde aparece el Estado como actor activo capaz de impulsar la lógica de la TCR en sus empresas.

El papel del Estado como agente de innovación y mejora competitiva ha sido recientemente estudiado por Mazzucato (2014) para quien esa imagen del Estado como agente estático, intervencionista y poco competitivo es falsa. Con numerosos ejemplos, desde las primeras revoluciones técnicas hasta la Revolución Digital actual, el papel del Estado ha sido siempre decisivo como emprendedor de riesgo.

Cabe destacar que el Estado y todas sus empresas públicas y administraciones pueden ser pioneros y jugar un papel decisivo a la hora de desarrollar, legitimar y consolidar modelos de Triple Balance a través de diferentes reportes.

Tampoco es del todo cierto que los indicadores que existen no estén consensuados ni verificados por un organismo independiente capaz de dilucidar los ritmos de adaptación a la TCR y avaluar así quien está cumpliendo con los requisitos de ese tránsito y quienes no. El Global Reporting Initiative, (GRI), produce indicadores para la preparación de informes de sostenibilidad, promueve su aceptación alrededor del mundo y verifica que los informes que así lo solicitan cumplen con esas indicaciones.

Además, el diario británico The Guardian, elabora un listado anual titulado “The Guardian Sustainable Business” en el que se reconoce y premia la innovación sostenible y el liderazgo positivo en los negocios y se hace una clasificación de las empresas que lideran esta transformación.

Dadas estas posibles limitaciones es altamente posible que un emprendedor estándar no tenga incentivos para incorporarse a la TCR, y prefiera esperar a que este modelo se desarrolle y consolide antes de dar el paso. Es aquí donde aparece el Estado como actor activo capaz de impulsar la lógica de la TCR en sus empresas.

El papel del Estado como agente de innovación y mejora competitiva ha sido recientemente estudiado por Mazzucato (2014) para quien esa imagen del Estado como agente estático, intervencionista y poco competitivo es falsa. Con numerosos ejemplos, desde las primeras revoluciones técnicas hasta la Revolución Digital actual, el papel del Estado ha sido siempre decisivo como emprendedor de riesgo.

Cabe destacar que el Estado y todas sus empresas públicas y administraciones pueden ser pioneros y jugar un papel decisivo a la hora de desarrollar, legitimar y consolidar modelos de Triple Balance a través de diferentes reportes.

No se tiene evidencia sobre cómo los estados están incorporando la TCR en sus reportes, en cuántas de sus empresas y con qué propósitos. El objetivo de este estudio es precisamente ser capaz de medir qué tipo de reportes elaboran las empresas públicas uruguayas.

En tal sentido, los Reportes de sostenibilidad permiten comunicar el impacto económico, social y medioambiental que una organización ejerce sobre su entorno y comunidad, pudiendo medir a través de variables o indicadores la incidencia positiva o negativa en estas áreas. Aun cuando estos no tienen carácter obligatorio, por la importancia y relevancia que poseen en el entorno mundial actual, esta investigación estuvo dirigida a analizar la presentación de Reportes de sostenibilidad en empresas públicas uruguayas. Las interrogantes a responder giran en torno a:

- 1. ¿Cuántas empresas públicas reportan sobre sostenibilidad y a qué sectores pertenecen?

- 2. ¿Dónde reportan? (Visibilidad)

- 3. ¿Cómo reportan? (Tipo de informe)

- 4. ¿Cuándo reportan? (Frecuencia)

- 5.

¿Qué reportan?

-

Información general

-

Información económica

-

Información ambiental

-

Información social

-

Asimismo, esta investigación busca responder la adecuación de los reportes de las empresas públicas uruguayas con respecto a:

-

Responsabilidad Social Empresarial

-

Principios del Pacto Global de Naciones Unidas

-

Objetivos de Desarrollo Sostenible

-

Principios del GRI

-

Estándares GRI

Metodológicamente, para identificar cuántas empresas públicas reportan sobre sostenibilidad con algún tipo de informe y dónde lo hacen (visibilidad o medio que utilizan para mostrar sus reportes), se emplearán como fuente los sitios web de las empresas públicas uruguayas para constatar la existencia o no de algún tipo de reporte o memoria de sostenibilidad. Asimismo se realizará una revisión de Reportes de sostenibilidad en la base de datos del Global Reporting Initiative (GRI) y en el sitio web de Responsabilidad Social Empresaria (DERES) de Uruguay. Esta última es una organización empresarial sin fines de lucro que reúne a las principales empresas de Uruguay que buscan desarrollar la Responsabilidad Social Empresaria (RSE). Surgió en el año 1999 a partir de una iniciativa de la Universidad Católica del Uruguay. En 2006 se convirtió en una asociación civil y hoy cuenta con más de 120 empresas asociadas. DERES integra diversas redes y organizaciones internacionales, está adherida al Pacto Global de las Naciones Unidas, es una de las organizaciones fundadoras de la Red Local del Pacto Global en Uruguay y referente en el País.

La creación de la empresa pública en Uruguay data de 1829, siendo el servicio de correo la primera empresa estatal. Según Chavez, D. y Torres, S. (Eds.). (2013), el crecimiento de la prestación de servicios públicos por el Estado se inicia cuando se afirma el poder estatal en todo el territorio a partir de la década de 1870, lo que conllevó al surgimiento del Banco Hipotecario del Uruguay en 1892 y al Banco de la República Oriental del Uruguay en1896. En el marco de las reformas estatistas implementadas a comienzos del siglo XX con el fin de que las utilidades quedaran en el País, se crea en 1911 el Banco de Seguros del Estado y al año siguiente la empresa Usinas de Trasmisiones Eléctricas del Estado. En 1916 surgen nuevas regulaciones sobre el Puerto de Montevideo dando lugar a la creación de la Administración Nacional del Puerto de Montevideo, la que dos décadas después se transforma en la actual Administración Nacional de Puertos, que tiene bajo su órbita a todos los puertos del País. En 1933 se crea la Administración Nacional de Combustibles Alcohol y Portland. En su formato actual, en 1952 surgen la Administración de Ferrocarriles del Estado y la empresa encargada de suministrar agua potable, siendo esta última denominada Obras Sanitarias del Estado. Será recién en 1974 que nace la actual Administración Nacional de Telecomunicaciones, empresa estatal que ejerce el monopolio en la telefonía fija y es quien se encarga de la mayor parte de los servicios de banda ancha y datos (internet) del país.

En la actualidad, existen 14 empresas públicas de acuerdo con el Portal de transparencia presupuestaria de la Oficina de Planeamiento y Presupuesto de la Presidencia de la República Oriental del Uruguay, siendo estas las siguientes:

- 1. Administración de Ferrocarriles del Estado (AFE)

- 2. Administración Nacional de Correos (ANC)

- 3. Administración Nacional de Combustibles, Alcohol y Portland (ANCAP)

- 4. Administración Nacional de Puertos (ANP)

- 5. Administración Nacional de Telecomunicaciones (ANTEL)

- 6. Agencia Nacional de Vivienda (ANV)

- 7. Banco Central del Uruguay (BCU)

- 8. Banco Hipotecario del Uruguay (BHU)

- 9. Banco de Previsión Social (BPS)

- 10. Banco de la República Oriental del Uruguay (BROU)

- 11. Banco de Seguros del Estado (BSE)

- 12. Instituto Nacional de Colonización (INC)

- 13. Obras Sanitarias del Estado (OSE)

- 14. Administración Nacional de Usinas y Trasmisiones Eléctricas (UTE).

Estas empresas abarcan los principales sectores de la economía y sociedad uruguaya como son el energético, petrolero, telecomunicaciones, correo, bancario, hipotecario, inmobiliario, seguridad social, servicios hidráulicos y portuarios.

Cabe destacar la existencia en Uruguay de la Ley No. 18.381/2008 “Ley sobre el derecho de acceso a la información pública” y el Decreto 232/2010, que regula la aplicación de las normas y la ejecución de los procedimientos establecidos por la ley antes mencionada, los cuales buscan “promover la transparencia de la función administrativa de todo organismo público , sea o no estatal, y garantizar el derecho fundamental de las personas al acceso a la información pública”; por la cual todas las empresas públicas mantienen un apartado de transparencia activa en sus sitios web donde muestran información sustancial de la empresa (organigrama, plan estratégico, estructura de remuneraciones, información presupuestal, estados financieros, memorias, etc.).

Las empresas públicas deberían fungir como motores del desarrollo de un país y estar a la vanguardia en materia de responsabilidad social y ambiental. Uruguay promueve, en su contexto nacional, departamental y local, la Agenda 2030 para el desarrollo sostenible basada en los Objetivos de Desarrollo Sostenible (ODS), a través de la articulación de políticas públicas encaminadas al logro de dichos objetivos.

Según el Portal de transparencia presupuestaria, el presupuesto público constituye una herramienta central para cumplir esta agenda y los organismos públicos planifican y asignan recursos para contribuir al logro de los ODS. En este portal se establece que: “las empresas públicas son propiedad de la sociedad uruguaya. Estas cumplen un rol muy importante para el país, tanto por la riqueza y el empleo que crean directamente cuanto por los efectos indirectos que generan sobre otras variables sociales”.

Se pudo comprobar que 122 de las 14 empresas públicas uruguayas presentan algún tipo de Reporte de sostenibilidad y/o Memoria anual, lo que representa el 86% de total (anexo 1). De las dos restantes3 no existe evidencia de su elaboración ya que no los publican en ninguna de las fuentes consultadas.

Si se considera que todas las empresas forman parte del sector público, se evidencia una gran variedad en la elaboración de los informes, no sólo en los distintos nombres que se le otorgan, sino también en las características, contenidos, indicadores, frecuencia, extensión etc. de estos; lo que lleva a afirmar que no existe un consenso o directrices para la presentación de Reportes de sostenibilidad en el sector público uruguayo.

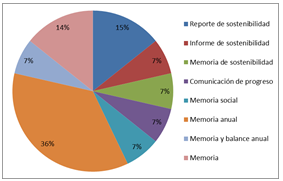

En cuanto a cómo reportan, se pudo encontrar que existe variedad en los reportes que presentan las empresas públicas y por ende, distintas tipologías de informes (gráfico 1). Los más actuales se presentan con el nombre de Reporte de sostenibilidad, Informe de sostenibilidad, Memoria de sostenibilidad, Comunicación de progreso Memoria social, Memoria anual, Memoria y Balance Anual y Memoria; siendo el más empleado Memoria anual seguido de Reporte, Informe o Memoria de sostenibilidad.

Tipologías de los reportes de las empresas públicas uruguayas

Fuente: Elaboración propia.

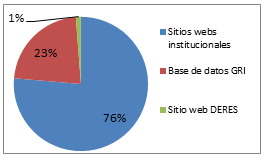

De las 12 empresas que presentan reportes antes mencionadas, 7 tienen visibilidad en la base de datos del GRI4 representado un 58% del total. Sin embargo, sólo 2 empresas5 muestran al menos uno de sus reportes en DERES, que implica un 17 %; el resto de las empresas no tiene presencia en este espacio. Cabe mencionar que las empresas optan por utilizar su sitio web como vía principal para comunicar sus informes, lo que se evidencia en la cantidad de informes presentes en los sitios en comparación con los publicados en la base de datos de GRI y en el sitio de DERES. Con lo cual, los sitios webs institucionales constituyen el medio preferencial para la visualización de los reportes (126 informes), seguido de la base de datos de GRI (37 informes) y en menor escala el sitio web de DERES (2 informes), tal como se muestra en el siguiente gráfico.

Visibilidad de los reportes de las empresas públicas uruguayas6.

Fuente: Elaboración propia.

Si bien la mayoría de los informes correspondientes al mismo año que se presentan en distintos espacios son los mismos, existen casos en los que en el sitio web figura un informe y en la base de datos del GRI se presenta otro del mismo año, este último más enfocado en un Reporte de sostenibilidad que el presentado en el sitio como Memoria anual. Asimismo, sucede con el que figura en el sitio web de DERES, que es diferente al del GRI. En este último caso se encuentra ANTEL que muestra su reporte del 2006 en DERES, el cual se presenta como Memoria Social 2006 (con 46 páginas) e ítems relacionados con la RSE, grupos de interés, medioambiente, etc. no contenidos en el reporte del mismo año registrado en la base de datos del GRI, donde aparece como Memoria y balance anual 2006 (con 98 páginas). No obstante, en su sitio web se presentan estos 2 informes.

Otra situación similar es la de ANCAP, donde la mayoría de los que están publicados en el GRI son Reportes de sustentabilidad, no así los publicados en el sitio web institucional correspondientes al mismo año, siendo diferentes entre sí. En este caso están los reportes del año 2008, bajo el nombre de Balance Social y Ambiental, y de los años 2009-2014, los cuales se presentan como Reporte de sostenibilidad en la base de datos del GRI. Sin embargo, en el sitio web los informes de los años 2008 al 2014 son diferentes a los antes mencionados, se les nombra Comunicación de Progreso de ANCAP del Pacto Global de Naciones Unidas, tienen menos extensión que los reportes presentados en GRI y varía el contenido de los mismos.

Se pudo observar que en la mayoría de las empresas existe una evolución del tipo de informe que presentan, no sólo en la denominación de estos sino también en su contenido, características y extensión a medida que avanzan los años. También se aprecia una tendencia en algunas empresas a elaborar dos informes, un Reporte de sostenibilidad y una Memoria anual para un mismo año.

Por citar algunos ejemplos, está el caso de ANCAP antes mencionado, que comenzó su primer informe del año 2008 como Balance Social y Ambiental, pasando por Reporte de Sustentabilidad (años 2009-2014), para luego comenzar a nombrar sus reportes desde el año 2015 como Comunicación de Progreso Pacto Global de Naciones Unidas (de la misma forma que se nombraban en su sitio web) y del 2016 al 2018 como Comunicación de Progreso Pacto Global de Naciones Unidas y Reporte de Sustentabilidad. Además de estos reportes, se presentan también en su sitio web Memoria y Balance de los años 2006-2018, con lo cual la tendencia de esta empresa es elaborar dos informes anuales, uno como Memoria y otro como Reporte de sostenibilidad, con contenidos y extensiones diferentes.

Otras empresas comienzan a nombrarle Comunicación de Progreso a sus primeros informes y posteriormente les denominan Memoria de sostenibilidad (ANC), Informe de sostenibilidad (BSE) y Reporte de sostenibilidad (OSE). El contenido y la extensión de estos va en aumento, como por ejemplo el reporte del 2012 del BSE contaba con 47 páginas y el del 2018 con 128. En este último año elaboró 2 reportes, el Informe de sostenibilidad y un Informe anual de gobierno corporativo, con características distintas al primero. También el BHU presentó de forma separada dos tipos de informes en los años 2008 y 2010-2018, uno bajo el nombre de Memoria y otro como Informe anual de gobierno corporativo, observando en estas últimas empresas la misma tendencia de ANCAP. Por su parte, ANTEL los nombra Memoria y balance anual y también elaboró en 2 ocasiones informes diferenciados del mismo año bajo el nombre de Memoria social (años 2006 y 2007). Según los resultados que arrojó la revisión del sitio web, del 2008 sólo se muestra la Memoria social, no así la Memoria anual.

Teniendo en cuenta que algunas organizaciones elaboran informes anuales bajo el nombre de reportes, memorias, informes, etc. se consultaron todos estos a efectos de identificar si contienen las pautas de un Reporte de sostenibilidad. En total, se identificaron 138 informes y memorias desde el 1999 hasta el 2018 de las empresas públicas uruguayas.

Sobre la cuarta interrogante referida a cuándo reportan, se pudo constatar que en 8 de las 12 empresas públicas la frecuencia de los informes es anual, de forma periódica desde el comienzo de los mismos7. Del resto, dos empresas8 muestran periodos de silencio por 3 y 5 años respectivamente, después continúan reportando; y dos no continuaron presentando o no están visibles sus informes9 (anexo 1).

En cuanto al período que abarcan los distintos tipos de reportes, salvo dos informes que comprendieron 2 años, el período es anual, coincidiendo con el cierre del ejercicio contable de las empresas o año fiscal que en todos los casos concuerda con el año civil.

Teniendo en cuenta la metodología planteada, se identificó en los distintos informes la referencia respecto a:

-

Responsabilidad Social Empresarial

-

Principios del Pacto Global de Naciones Unidas

-

Objetivos de Desarrollo Sostenible

-

Principios del GRI (metodología más utilizada a nivel mundial para la elaboración de Reportes de sostenibilidad)

-

Estándares GRI.

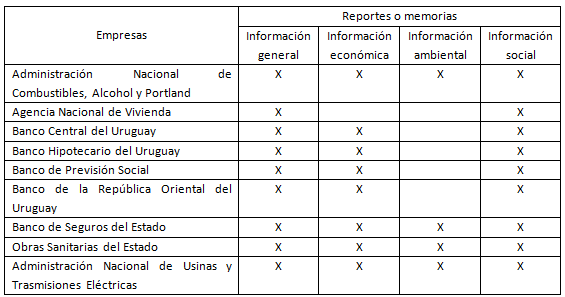

Para agrupar estos aspectos, teniendo en cuenta que se pueden abordar conjuntamente, se establecieron cuatro tipos de información a verificar en los reportes, tales como: información general de la empresa (GRI 1), económica (GRI 2), ambiental (GRI 3) y social (GRI 4). Para esta revisión se seleccionaron los informes de los años más recientes (2017 y 2018). Considerando que el del 2018 puede estar aún en elaboración en varias empresas, se tomó el 2017 para un mayor alcance de reportes, para un total de 17 informes analizados de 9 empresas10 que presentaron de este periodo en las fuentes consultadas. Los hallazgos encontrados se mencionan a continuación.

En la siguiente tabla se revela, por cada empresa, la presentación en sus reportes o memorias de los tipos de información establecidos a efectos de mostrar a sus grupos de interés.

Tipos de Información en los Reportes de Sostenibilidad o Memorias Anuales de las Empresas Públicas Uruguayas en los Años 2017-2018

Fuente: Elaboración propia a partir de los Estándares GRI.

De las 9 empresas anteriores sólo 611, que representa el 67% del total, abordan en los informes analizados la Responsabilidad Social Empresaria. De ellas, ANCAP y BSE la plantean detalladamente. En cuanto a los Principios del Pacto Global de Naciones Unidas sólo 3 (ANCAP, BSE y OSE) de las 9 empresas los abarcan en sus reportes, lo que implica un 33%. ANCAP estructura su informe agrupando los 10 principios bajo distintos capítulos afines y comunicando sobre su cumplimiento. Asimismo, BSE detalla las páginas del reporte donde muestra su contribución al cumplimiento de estos principios. Por su parte, OSE se refiere a su adherencia a los principios al igual que ANCAP y BSE.

Las 3 empresas antes mencionadas establecen en sus reportes las actividades y programas que están alineados con los ODS y aportan a su materialización, unas con más acciones que otras. De ellas, BSE y OSE declaran explícitamente la aplicación de los principios del GRI en sus informes, sobre todo el referente a la materialidad y esencialidad. Además, se pudo apreciar que emplean los estándares GRI como metodología para la elaboración de sus Reportes de sostenibilidad. Incluso BSE expone la correlación de estos estándares con los Principios del Pacto Global en sus acciones empresariales y OSE la relación entre aspectos materiales, ODS y grupos de interés. En tal sentido, ambas empresas dedican un capítulo en sus informes para detallar el uso de los estándares GRI y sus distintos indicadores, enunciando las páginas del reporte donde se exponen los mismos, reflejando con ello su compromiso con la sociedad y el medioambiente.

Con respecto a la mención de los cuatro tipos de información establecidos para analizar los reportes, se pudo comprobar que en cuanto a la información general (GRI 1), en los informes del 2017 y 2018 de las 9 empresas antes detalladas se refiere algún aspecto para describir la organización, unos con más especificidad que otros. No obstante, si se tiene en cuenta que esta información debe permitir a los grupos de interés una comprensión de la actividad que la empresa desarrolla, características específicas de la misma, así como sus prácticas para la elaboración de Informes de sostenibilidad, la mayoría de los reportes carecen de la misma.

La información económica (GRI 2) está contenida en los reportes de 8 de las 9 empresas. En la mayoría de estos se hace alusión solamente al desempeño económico. Algunas empresas presentan sus estados financieros en los informes, otras incluyen indicadores económicos y comparativos con periodos anteriores.

Por su parte, sobre la información ambiental (GRI 3) solamente 4 de 9 empresas desarrollan esta temática12 , lo que representa el 44% del total. Las cuatro dedican un capítulo en sus reportes para abordar este tópico, unos con mayor profundidad que otros, mostrando sus acciones y proyectos estratégicos en favor de la protección del entorno, así como su apuesta por el uso de producciones más limpias y amigables con el medio ambiente.

Del último tipo de información, la social (GRI 4), se comprobó que las 9 empresas especifican en sus informes su contribución al desarrollo social de la comunidad. Se observa que se presta especial atención a este tema, pues las empresas ejecutan gran cantidad de programas dirigidos a beneficiar a la sociedad, dando respuesta a su encargo como empresas públicas.

Al analizar los reportes de los años 2017 y 2018 de las 9 empresas que presentan informes de este período se aprecia que existen unos más enfocados que otros en materia de sostenibilidad, pero la mayoría inclinados a abordar a este tema, sobre todo en el aspecto social. No obstante, si se tiene en cuenta la atención que el entorno político, económico y social actual prestan al desarrollo sostenible, son pocas las empresas públicas que elaboran propiamente Reportes de sostenibilidad.

La mayoría presenta informes anuales y memorias de tipo empresarial, no abordando temas como la RSE, los principios del Pacto Global, los ODS, los principios y estándares GRI, con lo cual existe información relevante para comunicar a los grupos de interés que no queda contenida en los informes, como por ejemplo la medioambiental. Puede que las empresas lleven a cabo acciones para mitigar el impacto ambiental que su actividad realice y contribuir al desarrollo sostenible, pero estas no están comunicadas en los informes revisados.

Se destacan los reportes de ANCAP, BSE y OSE como los más completos en este sentido y en el caso de las dos últimas empresas, están armonizados con la tendencia mundial del empleo de los estándares GRI para la elaboración de los Reportes de sostenibilidad. Estas tres empresas no sólo nombran de esta forma sus informes sino que se proyectan por comunicar sus resultados en las dimensiones económica, social y ambiental.

Se puede plantear también que las empresas que mayormente abordan los temas de RSE y desarrollo sostenible son las que publican sus reportes en la base de datos del GRI. No obstante, resulta escasa la participación de las empresas públicas en el sitio web de DERES considerando el rol que esta ejerce en Uruguay. De manera general, se observa que en el contenido de los reportes analizados ocupa en gran parte de estos la comunicación de resultados positivos de las empresas, siendo muy escasas o nulas la externalización de resultados negativos referidos al impacto de la empresa en su entorno. Se pudo apreciar que a pesar de ser todas empresas estatales, no existe consenso o uniformidad en cuanto a la presentación de los Reportes de sostenibilidad, siendo muy variada la forma de comunicación (tipo y contenido de reporte), variables o indicadores empleados, extensión, sistematicidad, etc. de los mismos. No obstante, se observa una tendencia en varias empresas a elaborar dos informes para un mismo año, un Reporte de sostenibilidad y una Memoria anual o Informe anual de gobierno corporativo. También resulta importante destacar que no se encontraron Reportes integrados de las empresas públicas en las fuentes consultadas, con lo cual se puede afirmar que hasta la fecha de la presente investigación las empresas no presentan este tipo de reporte.

Aunque se considera valorable que al menos el 86% de las empresas públicas emitan diversos informes o reportes sobre su actuación social y medioambiental, llama la atención la poca uniformidad que existe entre estos. Como ya fue expuesto, se observaron diferencias en contenidos, indicadores, frecuencia y extensión. Esto muestra que no existe una indicación estatal de cómo deben reportar las empresas públicas.

En otro orden, se destaca la evolución que han tenido los informes que se presentan, adaptando denominaciones más adecuadas, y ajustando los contenidos y características, así como aumentando la cantidad y calidad de la información. Sin embargo, aún no son tratados de manera específica temas como los principios del Pacto Global, los ODS, los principios y estándares GRI, con lo cual existe información relevante para comunicar a los grupos de interés que no queda referenciada en los informes, y son escasas las empresas públicas que elaboran propiamente Reportes de sostenibilidad y ninguna presenta un Reporte integrado.

A efectos de dar continuidad a este tema, en próximas investigaciones se realizará un análisis más exhaustivo de los informes de las empresas públicas de los años seleccionados para indagar el cumplimiento de los estándares GRI, del Pacto Global de Naciones Unidas y los Objetivos de Desarrollo Sostenible. También como futuros interrogantes a abordar están los siguientes:

-

¿Poseen visibilidad y difusión los Reportes de sostenibilidad de las empresas públicas en la sociedad uruguaya?

-

¿Qué impacto tienen los reportes de las empresas públicas hacia el interior y exterior del país?

-

¿Reflejan fielmente los reportes la realidad económica, ambiental y social de las empresas públicas uruguayas?

-

¿Están encaminadas las empresas públicas uruguayas a la elaboración de Reportes integrados como tendencia internacional?

Este artículo marca un puntapié inicial en un tema en que tanto el Estado como la Universidad, deberán seguir avanzando.

Clasificación JEL: M14

Fundamentos del Triple Balance

Fuente: PRAXXIS:http://www.praxxis.es/es/noticias/noticias/165

Tipologías de los reportes de las empresas públicas uruguayas

Fuente: Elaboración propia.

Visibilidad de los reportes de las empresas públicas uruguayas6.

Fuente: Elaboración propia.

Tipos de Información en los Reportes de Sostenibilidad o Memorias Anuales de las Empresas Públicas Uruguayas en los Años 2017-2018

Fuente: Elaboración propia a partir de los Estándares GRI.