El seguro de vida en Ecuador: un análisis comparativo

Life insurance in Ecuador: a comparative analysis

CienciAmérica: Revista de Divulgación Científica de la Universidad Tecnológica Indoamérica

Universidad Tecnológica Indoamérica, Ecuador

ISSN-e: 1390-9592

Periodicidad: Semestral

vol. 6, núm. 2, 2017

Recepción: 01 Mayo 2017

Aprobación: 05 Julio 2017

Resumen: En el mundo de la producción total en seguros, el 56% corresponde a seguros de no vida y el 44% a vida, en América Latina la relación es de 58,9% a 41,1% respetivamente. En Ecuador el ramo de los seguros de vida alcanza una cifra promedio de 19%. En función de esos datos los investigadores se plantean preguntas en torno al perfil de asegurados y motivos de compra o contratación de seguros de vida, entre otras interrogantes. Los resultados evidencian que la adquisición de seguros de vida está marcada en forma mayoritaria por condicionamientos en la contratación de créditos con el sistema financiero.

Palabras clave: Ecuador, seguros, riesgo, coberturas, consumidores.

Abstract: In the world of total insurance production, 56% correspond to non-life insurance and 44% to life, in Latin America the ratio is 58.9% to 41.1% respectively. In Ecuador, life insurance accounts for an average of 19%. Based on these data, the researchers ask questions about the profile of policyholders and reasons for buying or contracting life insurance, among other questions. The results show that the acquisition of life insurance is marked mainly by conditioning in the contracting of loans with the financial system

Keywords: Ecuador, insurance, risk, coverings, consumers.

1. Introducción

El seguro, entendido ?como una de las múltiples formas de previsión que el hombre ha creado y desarrollado para evitar o aminorar las consecuencias perjudiciales de acontecimientos futuros e inciertos? (p. 43) [ 1], es una actividad tan antigua como el hombre, cuya iniciación se atribuye al Código de Hammurabi, 2000 años antes de Cristo, en cuyos preceptos se contemplaban mecanismos de resarcimiento de pérdidas sufridas por los ciudadanos [ 2].

Grecia en el siglo IV A.C., habría desarrollado un sistema de seguro, encaminado a brindar servicios de enterramiento, pagado por anticipado a través de cuotas, más adelante Roma, sobre esa base, haría su aporte a los seguros de vida, a través de la implementación de tablas de anualidades y formas rudimentarias de asociaciones mutuales [ 3].

Más adelante en Inglaterra, los artesanos a través de asociaciones, prestaban asistencia por muerte o enfermedad, entre otros riesgos, a sus miembros, y ya en la edad media se iniciaron los estudios sobre riesgos, probabilidad y mortalidad, sobre las cuales se habrían emitido pólizas de seguros en el siglo XVI [ 3], que fueron la base para desarrollar tablas de mortalidad un siglo después, siendo una de las primeras la propuesta por Jhon Graunt en 1662 [ 4], hacia siglo XVIII, Nápoles, pone en vigencia el sistema tontino, en honor a su autor, Lorenzo Tonti, que consistía en aportaciones realizadas por grupos de personas con características similares, con la finalidad de generar rentas vitalicias a los sobrevivientes [ 5]

En 1762, Inglaterra ve nacer a la primera compañía de seguros, que basa sus operaciones en cálculos actuariales, se establecían sumas aseguradas y primas, considerando factores como la edad y una escala de mortalidad, denominada Northampton Table of Mortality, estimaba el índice de eventos previstos, si los cálculos no coincidían y se generaban excedentes, estos se repartían entre todos los asegurados, de ésta manera la Equitable Life Assurance Society, se convirtió en la precursora de la operatividad con que se manejan las compañías de seguros de vida, hoy en día [ 4].

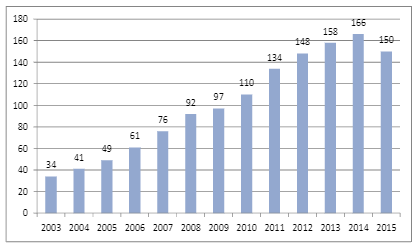

En 2015 el mercado de seguros a nivel mundial movió una cifra aproximada de 6 billones de dólares, de ellos el 56% corresponde a seguros de no vida y 44% a vida [ 7], América Latina, contribuyó con el 2,51% de esa cifra, es decir alcanzó la suma de 150.818 millones de dólares, de ellos el 58,9% corresponden a seguros de no vida y 41,1% a vida [ 7], en la figura 1 se aprecia la evolución de primas en el mercado latinoamericano.

Cifras en millones de dólares

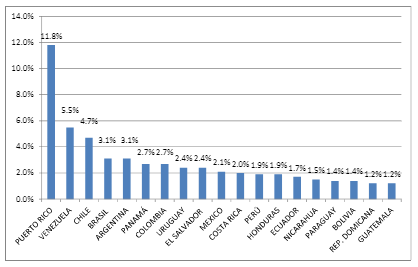

Elaborado a partir de datos de la Superin- tendencia de Bancos y SegurosEn las economías desarrolladas, el índice de penetración (relación entre primas y Producto Interno Bruto), puede alcanzar cifras de hasta el 10%, mostrando además una alta incidencia del seguro de vida [ 8], en 2015 el índice de penetración en Latinoamérica fue de 2,9%, [ 7], la figura 2, muestra el índice de penetración por país en la región.

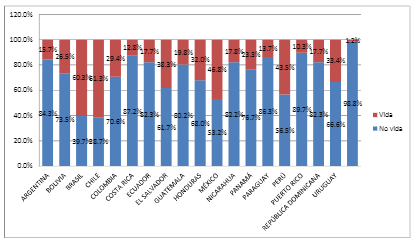

Existe una relación directa entre el ingreso per cápita y la demanda de seguros. En economías más pobres, el crecimiento es lento, en las que se encuentran en vías de desarrollo se observan altas tasas de crecimiento y en las más ricas y desarrolladas un crecimiento desacelerado [ 4], el sector de seguros de no vida y comercial de vida, suele ser el favorecido en las economías pobres, mientras que en las que se encuentran en vías de desarrollo, por un mejor nivel de ingresos, muestran un mejor nivel de crecimiento en seguros de vida [ 9]. La figura 3, muestra la participación relativa por tipo de seguro, en los países de la región.

En la figura anterior se muestra con claridad, que en la región latinoamericana, los países de Brasil y Chile, tienen en el seguro de vida, al producto de mayor participación, México y Perú, con similitud de cifras promedian 55% no vida y 45% vida, los demás países de la región muestran cifras de 79,4% y 20,6%, respectivamente.

En Latinoamérica; según cifras expuestas por la fundación Mapfre, los seguros de mayor aceptación son los de vida individual y colectivo con una participación de mercado de 35,5%, vida previsional 5,6%, en no vida, los seguros de vehículos alcanzan la cifra de 21,8%, salud 11,5%, Incendio y líneas aliadas 5,1%, Accidentes personales 4,9% [ 7].

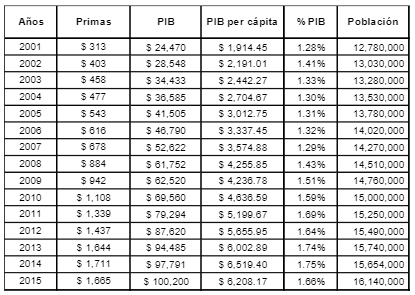

En Ecuador, la actividad aseguradora, desde los inicios de la vida republicana, desarrollada paralelo de las actividades económicas, mostrando la siguiente evolución, (ver tabla 1.)

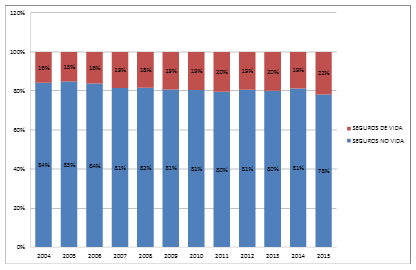

El índice de penetración de seguros; es decir la relación Producto Interno Bruto y gasto en seguros o primas netas, presenta un promedio de 1,48%, en 2014 se ubica el límite superior con la cifra de 1,75% y en 2001 límite inferior con 1,28%. En la economía ecuatoriana ha predominado el segmento de seguros de no vida, cuya participación alcanza un promedio del 81%, frente al 19% del segmento de seguros de vida, la figura 4, muestra los datos que permiten visualizar lo anotado.

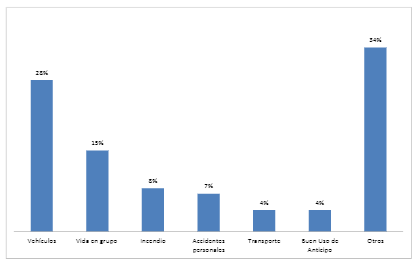

Al revisar las cifras, se observa que por tipos de seguros, en Ecuador, el ramo de mayor participación es el que corresponde a vehículos, según la Figura 5, la participación por tipos de seguros en Ecuador es la siguiente:

No obstante las diferencias en la participación de mercado, el crecimiento anual marca una tendencia favorable en seguros de vida, mientras este ramo crece a un ritmo promedio anual de 18,2%, los seguros de no vida lo hacen a un promedio de 11,3%, la tabla 2, muestra el crecimiento anual y permite visualizar con facilidad la evolución de cada segmento de seguros.

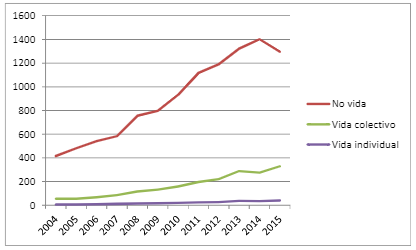

En lo referente al ramo de vida, en este rubro se encuentran seguros de vida colectivos y seguros de vida individual, los primeros concentran el 89% de primas y el restante 11% corresponde a vida individual. En Ecuador a 2015 se destinaban USD $ 117 dólares a la contratación de seguros, y en la mayor parte de casos, el motivo obedece a condiciones crediticias [ 6]. De acuerdo al porcentaje señalado, la producción en seguros de vida individual ascendió a la suma de USD $ 41 millones de dólares, equivalentes al 2,4% de la producción total en seguros, la figura 6 muestra la evolución de seguros de no vida, vida colectiva y vida individual.

El sector asegurador ecuatoriano cuenta con una sólida estructura, 36 compañías de seguros operan en el mercado, 15 en ramos de no vida y vida, 14 en no vida y 7 en vida de forma exclusiva [ 10].

Por otro lado están los asesores productores de seguros, con las figuras de persona natural con 553 agentes calificados y con personería jurídica 424 organizaciones, son quienes se encargan de vincular al mercado con las empresas de seguros. [ 11].

No obstante, de acuerdo a datos publicados el diario El Telégrafo, en su edición de septiembre de 2014, en Ecuador se gastan USD $ 12 millones de dólares al mes en consumo de licores, agregando que el nivel socioeconómico de menos ingresos, el licor constituye el 56,04% de su gasto mensual.

Dentro de la clasificación general de productos, los seguros se ubican dentro de los conocidos no buscados, y son parte de aquellos que en los que no nos gusta pensar o gastar [ 12].

Salas (1956), en torno a la importancia del seguro manifestaba ?la negligencia del jefe de una familia expone a esta a la pérdida imprevista de los recursos materiales necesarios para sobrevivirlo decorosamente en el evento de una muerte prematura? (p. 12) [ 13].

De cara a lo manifestado, los investigadores se propusieron determinar ¿Cuál es la proporción contratada en los distintos ramos de seguros? ¿Cuál es el perfil de los asegurados, en torno a seguros de vida individual?, ¿Cuáles son los motivos de compra de seguros de vida individual?, de contar con seguro de vida ¿Cuál es la opción de cobertura elegida entre riesgo o alternativa financiera?

2. Método

2.1 Participantes

La investigación consideró a 384 participantes, resultantes de la aplicación de la fórmula para el cálculo del tamaño de la muestra con poblaciones infinitas, con un 5% de error y 95% de nivel de confianza. La edad promedio de los participantes es de 33 años, residentes en las ciudades de Ambato, Quito y Guayaquil, responsables de uno o más hijos, 60% hombres y 40% mujeres, con actividad laboral con o sin relación de dependencia.

La muestra es no probabilística casual, en atención al tema y problemática de investigación, seleccionada mediante estratos, de conformidad a los habitantes que residen en las ciudades objeto de estudio, es decir, el 48% de encuestados son habitantes de la ciudad de Guayaquil, el 46% de Quito y 6% de Ambato.

2.2 Diseño de Investigación

Se trata de una investigación cualitativa y cuantitativa, descriptiva, no experimental, documental y de campo.

El presente trabajo, por sus características y particularidades es de carácter cualitativo, en atención a que ?no pretende generalizar de manera intrínseca los resultados a poblaciones más amplias, se fundamentan más en un proceso inductivo (exploran y describen), y luego generan perspectivas teóricas? (p. 13), así también se trata de una investigación cuantitativa porque ?utiliza la recolección y análisis de datos para contestar preguntas de investigación? (p. 5) [ 14].

De otro lado, se trata de una investigación descriptiva en atención a que ?una vez verificada la ocurrencia de los hechos empíricos, se procede a convertirlos en datos susceptibles de medida y comparación? (p. 51) [ 15].

Adicionalmente se debe indicar que para el desarrollo del presente trabajo, no existió manipulación deliberada de las variables de investigación, basándose en sucesos ya ocurridos y en contextos sin intervención de los investigadores, siendo en consecuencia una investigación no experimental [ 14].

Finalmente, es documental por el aporte de trabajos ya realizados por diferentes autores y en diferentes momentos, de campo por la participación directa y en el terreno de varios sujetos de estudio.

2.3 Instrumentos y Técnicas de Recolección de Datos

En primer término se recurrió a información pública, difundida por el órgano de control gubernamental, adicionalmente se construyó una encuesta aplicada a la muestra seleccionada.

El cuestionario; es decir, ?el conjunto de preguntas diseñadas para generar los datos necesarios, con el propósito de alcanzar los objetivos de investigación? (p. 250) [ 16], está constituido por siete aspectos y 30 preguntas, recolectó información que partió de datos demográficos de orden general como edad, género, estado civil, profesión y actividad, número de hijos y sus edades, y, concluyó con aspectos sobre la contratación de seguros y sus motivos, sintetizados en condiciones de crédito, protección patrimonial, familiar o canalización de ahorro.

2.4 Plan de Análisis de Datos

Los datos recolectados, fueron ordenados, tabulados y analizados a nivel porcentual, con base en la estadística descriptiva, mediante la que se calcularon parámetros estadísticos, en función de las evidencias mostradas por los datos.

2.5 Procedimiento

Ubicados los individuos, hombres y mujeres, que concordaban con el perfil descrito, se procedió a la aplicación del formato de encuesta. Durante un mes se trabajó en este proceso, previo al desarrollo de una encuesta piloto, a la que se le realizaron las correcciones necesarias.

Ninguna encuesta registra información concerniente a nombres, direcciones o números telefónicos de los participantes, a fin de respetar la confidencialidad de la información proporcionada

3. Resultados y Discusión

De cara a las interrogantes planteadas se obtuvieron los siguientes resultados.

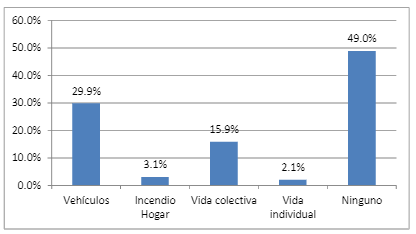

Los seguros por tipos, se encuentran en la figura 7, donde se encuentra de manera gráfica que el mayor porcentaje de la muestra de estudio no tiene ningún tipo de póliza de seguros.

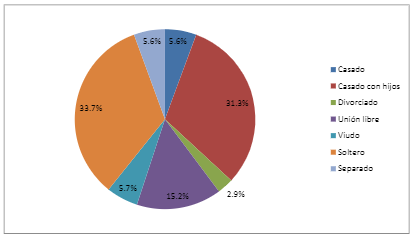

El estado civil de la muestra seleccionada se propone en la figura 8, allí se encuentran los resultados expuestos de manera gráfica.

De la población de estudio, los resultados según la figura 9, permiten observar que las personas cuyo estado civil es casado con hijos, es la que en mayor proporción contrata seguros de vida.

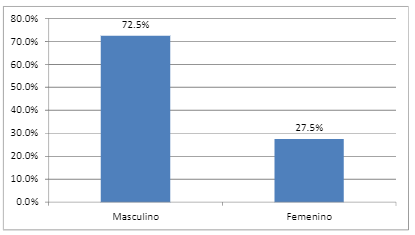

En torno al perfil del asegurado; en lo que al seguro de vida se refiere, la proporción es de poco más de 70% hombres, versus cerca del 30% de mujeres, contratantes de este tipo de seguro.

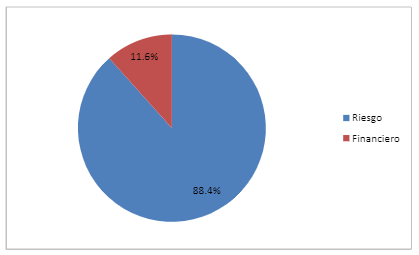

Respecto de la orientación con que se contrató un seguro de vida, la figura 11 muestra los resultados obtenidos.

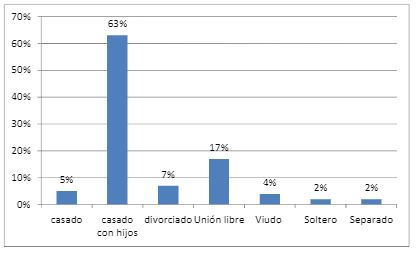

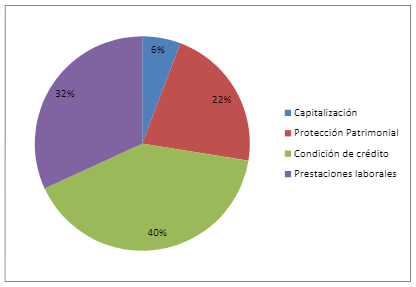

Sobre el mismo tema, en la figura 12 se aprecian los motivos de contratación de seguros de vida en Ecuador.

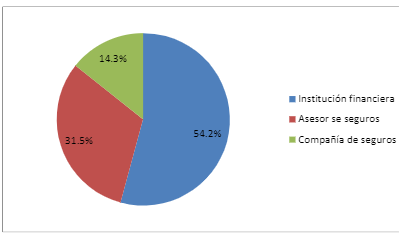

Al consultar sobre el canal de intermediación para la contratación de seguros de vida individuales, se encontró que por sobre el 50% de los casos, las instituciones financieras fueron las que gestionaron este tipo de póliza.

4. Conclusiones

Los resultados muestran que a la población le interesan más los productos de seguros enfocados a bienes, es así que el seguro de vehículos alcanza una cifra de casi el 30%, encabezando las preferencias de los consumidores, cifra superada solamente por la proporción que no cuenta con ningún tipo de seguro privado; que es hacia donde se enfoca el estudio, y, cuya cifra llega al 49% de la población.

En cuanto a seguros de vida, la participación alcanza un 18%, dentro del cual la mayor proporción se encuentra en el seguro colectivo, es decir aquel contratado desde las empresas públicas o privadas para sus colaboradores, misma que llega al 32% de los casos en que existe seguro de vida.

Adicionalmente se observa que de ese 18% de participación del seguro de vida, el 2,1% corresponde a seguros de vida individual.

El contratante de seguros de vida, es hombre en el 72,5% de casos, 63% está casado y tiene hijos, 22% lo contrató como mecanismo de protección patrimonial y 6% como producto de canalización de excedentes para ahorro a largo plazo, para el 40% la contratación fue por cumplimiento de condiciones de crédito.

Las instituciones financieras son las principales promotoras, en lo que ha contratación de seguros de vida individual se refiere, con cifras que superan el 50%, le siguen los asesores productores de seguros con 31,5% de los casos.

En Ecuador, dentro de la región objeto de análisis, muestra uno de los índices de penetración más bajos y los motivos de contratación están determinados por causas externas, esto convierte al país en una nación con muchas oportunidades para el desarrollo de ésta alternativa de transferencia de riesgos y mecanismo de canalización de ahorro, alternativas como la masificación de seguros de bajo costo, la potenciación de las alianzas banca seguros, los convenios de asociación entre agentes de seguros para comunicar masivamente las bondades del seguro, permitirían lograr mejores resultados. Temas que serán tratados en futuras investigaciones, encaminadas a descubrir causas de su escaso desarrollo y oportunidades de crecimiento.

5. Referencias

[1] Maluquer, J. (1964). Curso de agentes de seguros. Barcelona. Centro de Cultura por Correspondencia.

[2] ?Apuntes sobre el origen del seguro?. (2004). Quito. Corporación de Estudios y Publicaciones.

[3] Régimen Legal de Seguros. (2004). Régimen de Seguros Legislación Conexa. Quito. Talleres de la Corporación de Estudios y Publicaciones

[4] Baquero, F., Rdríguez, A., y Zarruk, A. (2011). Seguros de Personas y Seguridad Social. Recuperado de http://www.fasecolda.com/files/4613/910/6723

[5] Ize, A. (2011). Compendio de seguros. 2da ed. Argenti na. Ediciones Centro Norte.

[6] Naranjo, C., y Muñoz, M. (2016). Especial seguros 2015. Revista Ekos. Recuperado de http://ekosnegocios.com/ Negocios/verArticuloContenido.aspx?idArt=7817.

[7] Fundación Mapfre. (2015). El mercado asegurador lati- noamericano en 2015. Madrid. Autor.

[8] ?El seguro como parámetro de desarrollo?. (2016). Argen- tina. Sancor. Recuperado de http:/www.gruposancorseguros.com /ar/es

[9] Sigma. (2015). Insuring the forntier marketing. Recupera do de http://www.swiissre.com/reinsur ance/insuers/sigma 22016 Insuring the frontier mar kets.html

[10] Saltos, F. (2015). Importante evolución del mercado de seguros. Gestión economía y sociedad, 255, 22-36

[11] Superintendencia de Compañías, Valores y Seguros. www.superban.gob.ec

[12] Lamb, Ch., Hair, J., y McDaniel, C. (2006). Marketing. 8va ed. México. Thomson.

[13] Salas, J. (1960). El seguro de vida. 5ta ed. México. Cia. Edit. Continental.

[14] Hernández, R., Fernández, C., y Baptista, P. (2003). Metodología de la Investigación. Tercera edición. México. McGrawHill.

[15] Méndez, C. (2001). Metodología, diseño y desarrollo del proceso de investigación. Tercera edición. México. McGrawHill.

[16] Bernal. C. ( 2010 ). Metodología de la investigación. Tercera edición. Colombia. Pearson.