Resumen: Para lograr la inclusión económica de la gente, el acceso a capital de trabajo es un factor crítico en países en desarrollo. Uno de los primeros pasos es mediante la inclusión financiera, condición de la cual carecen la gran mayoría de las personas atrapadas en una espiral de pobreza. Los mecanismos establecidos para resolver esa situación es la financiación, con créditos denominados tradicional, microcrédito e informal. En las tres modalidades de financiación, el presente estudio encontró que son costosos; mucho más en la última. Sin embargo, el microcrédito, que es un producto para resolver el problema, no lo es; menos cuando se trata de personas con una necesidad tan clara de resolver su situación económica y con la intención de ser parte del sistema económico existente.

Palabras clave: Microfinanzas, microcrédito, desarrollo económico, capital de trabajo, crédito informal.

Abstract: In order to achieve the economic inclusion of people, having access to working capital is a critical factor in developing countries. One of the first steps to accomplish this is through financial inclusion-- condition which the vast majority of people lack, trapped in a spiral of poverty. The mechanisms established for solving this situation include financing with traditional credits, informal credits, and microcredits. This study found that the three financing methods are costly, especially the last one. However, microcredit— which is a product intended to solve the problem, does not really do it, least when it comes to people with such a clear need to find a solution to their financial situation and who intend to be part of the existing financial system.

Keywords: Microcredit, microfinance, economic development, working capital, informal credit.

Artículos

Microcrédito y créditos tradicional e informal como fuentes de financiamiento: facilidad de acceso y costos del capital de trabajo 1

Microcredit and traditional and informal credits as sources of financing: ease of access and costs of working capital

Recepción: 25 Julio 2014

Aprobación: 14 Noviembre 2014

Según la Organización de Naciones Unidas (ONU), pobreza es la falta de ingresos y la negación de oportunidades y opciones ampliamente consideradas como esenciales para tener una vida larga, decente, saludable y creativa que permita disfrutar un estándar de libertad, dignidad, autoestima y respeto de otros. En términos de ingresos, la pobreza es un inhibidor de desarrollo en las regiones; y se puede sentenciar que una persona es pobre porque no tiene oportunidades de generar ingresos, ya sea desde la inclusión al mercado laboral por déficit de su demanda o baja cualificación, o desde la auto- generación de ingresos. La necesidad de buscar ingresos que lleven al desarrollo personal y familiar hace que se presenten condiciones de empleo no formal o subempleo o actividades productivas no formales, carentes de las características básicas necesarias que garanticen niveles de ingreso facilitadores de condiciones de vida apropiadas. La población bajo la línea de pobreza en el mundo supera los 3 000 millones. En Latinoamérica la pobreza alcanza el 28,80 % de la población, aproximadamente 167 millones de personas (Cepal, 2012). Colombia contribuye con 15.5 millones, equivalentes al 9,30% del total de la región.

Algunos factores, por su impacto, que agudizan la problemática de pobreza en la región, están dados por la no inclusión en el sistema económico, la falta de oportunidades y la inequidad del estado. En Latinoamérica, este último se manifiesta en el Coeficiente de Gini4 con una calificación del 2012 en el rango de 40 a 60, indicando un alto índice de inequidad. Para Colombia, este coeficiente es del 53,9, siendo uno de los países más inequitativos a escala mundial.

Otro factor que agudiza la problemática es la condición de transparencia de los Estados, expresada como la disposición de los gobiernos para brindar soluciones estructurales. Este aspecto se mide con el indicador Government Transparency Index.5 En el reporte correspondiente al año 2012, Latinoamérica está calificada por debajo de 45, indicando un bajo nivel de transparencia; donde Venezuela es el menos transparente, con una calificación de 19; mientras Chile y Uruguay logran un alto índice de transparencia, con un nivel de 72. Colombia, con 36, se revela con un nivel de transparencia muy bajo.

Cuando un sistema es ajeno a la solución de la problemática social que mantiene rezagada a una población del desarrollo, o la deja sumida en condiciones de pobreza determinada, las posibles salidas de tal condición quedan dadas por acciones específicas provenientes del gobierno de turno, la empresa privada o la misma población con esfuerzos individuales, generalmente; acciones como: la inserción al mercado laboral a través de creación de nuevas plazas de trabajo acordes con la población por su cualificación, siendo generalmente insuficiente para dar respuesta a la alta oferta de mano de obra; eventos casuales, originados por fenómenos económicos con gran dote de incertidumbre y altos índices de ilegalidad, mediante subsidios del Estado que mitigan temporalmente la situación, pero distan de ser una solución permanente; o la propia autodeterminación de resiliencia a su condición, provista de inmediatez, en el desarrollo de actividades productivas conminadas a resultados rápidos de ingresos para dar respuesta a sus necesidades básicas. Siendo esta la última o única salida de la mencionada letargia económica, para la gran mayoría de personas que le apuestan de manera legal al cambio de su situación, según Yunus (2011) es la forma como las personas pueden, en situación de pobreza, tener una oportunidad para alcanzar la autonomía económica.

La determinación de salir de la encrucijada económica es un acto por todos los lados admirable, además cuenta con el beneplácito del cual los gobiernos son sujetos, como lo aducen Arnold y Williams (2012) cuando indagan sobre la base de la pirámide social, pues cada vez que una persona se enlista en tan magnánima empresa, fortuitamente se trasluce en una adición a los logros de las políticas existentes al respecto y un aporte para nada desestimable a la disminución de las tasas de personas en condiciones de ser auxiliadas por el Estado.

Sin embargo, el camino para realizarlo no es tarea fácil, ya que para comenzar la ejecución de una actividad productiva el emprendedor se debe enfrentar con una serie de obstáculos que, dicho sea de paso, pueden ser infranqueables en el momento de hacerlo. Por un lado, la formación, educación y conocimiento en los procesos relacionados con la tarea de la realización de emprendimiento, de los cuales en su mayoría carecen las personas interesadas y para lo cual solo cuentan con el empirismo de la ejecución de labores básicas previamente, por otro, disponibilidad de capital de trabajo, uno de los requerimientos esenciales para emprender actividades productivas.

Aunque existen opciones diversas, tanto de carácter público como privado, que ofrecen diferentes tipos de créditos y ayudas financieras dirigidas a fomentar el desarrollo de actividades económicas, el acceso a estas se hace complejo y difícil dada las condiciones tan específicas requeridas por las mismas entidades que lo promueven, tales como diligenciamiento de formularios, documentos, antecedentes crediticios, respaldos, garantías, presentación de proyectos y los costos inherentes en la obtención del mismo, y en los que se incurre durante el ciclo entero de la financiación.

El acceso al capital de trabajo es considerado un instrumento, sostiene Giné (2011) en sus estudios de poblaciones bajo vulnerabilidad económica, facilitador en la transición hacia el desarrollo económico de individuos, grupos familiares y poblaciones. El capital de trabajo se convierte en una condición fundamental para desarrollar actividades productivas que brinden posibilidad de generar ingresos a quien las ejecute, y se enmarca técnicamente como la capacidad líquida que requiere una actividad productiva para afrontar los gastos operativos6 que aseguren su funcionamiento y representa flujo financiero a corto plazo (Córdoba, 2012), siendo una condición necesaria para garantizar la continuidad de dicha actividad en el tiempo.

El acceso al capital de trabajo hace posible que se concreten actividades productivas, inicialmente de tipo unipersonal o unifamiliar, ambos en su mayoría de índole informal en la primera etapa de operación, con la implícita pretensión de convertirse en empresas formales en el tiempo, como lo expresan Hamann y Mejía (2011).

Teniendo en referencia factores que influyen en ello, la transición es factible dados los factores de producción que, aunque en proporciones diferentes, tanto en condiciones informales como en las formales, por sus atributos, tendrían similar equivalencia: el trabajo, como el tiempo y esfuerzo dedicado por la gente a producir bienes y servicios; el capital, como las herramientas, instrumentos necesarios para generar bienes y servicios; y la habilidad empresarial, desde la generación de nuevas ideas, toma de decisiones y el esfuerzo para mitigar el efecto de los riesgos que surgen en el trascurrir de la operación (Parkin, 2004). La trascendencia de dicha transición se sustenta en la importancia alcanzada por la empresa como uno de los grandes motores del desarrollo (Polèse, 1998), gracias a la generación de empleos e ingresos que de esta se derivan, por lo tanto, su creación y consolidación dentro de una comunidad se hace vital en la época actual. Sin embargo, el número de emprendimientos que lo logrará no será tan alto como el deseado.

Una manera simplificada de esbozar el concepto del capital de trabajo, como parte de la caracterización de una actividad productiva, resultado de la observación realizada durante el proceso y desarrollo del proyecto de investigación “Un estudio de las microfinanzas como impulsor de la inclusión de poblaciones vulnerables económicamente en su transición hacia un desarrollo económico”, es el caso de M, persona quien tiene un puesto de venta de arepas. M, para iniciar su actividad productiva, necesitó su esfuerzo para producir (trabajo) arepas (bien), la parrilla para asar las arepas y demás herramientas (capital) y la habilidad empresarial porque puede tomar decisiones sobre su negocio, tan complejas como la cantidad de materia prima que debe tener (maíz, carbón y otros); además de tener definido el proceso de producción (cocinar, moler y amasar el maíz para armar las arepas), debe costear el producto y asignarle un precio. También dicha habilidad empresarial le dice que es necesario un capital de trabajo, el cual, en términos financieros, es definido como “la capacidad líquida que necesita una organización para afrontar los gastos operativos que aseguren su funcionamiento” (Padilla, 2012), es decir, M —que necesita fuentes de financiación para su capital de trabajo, y ante no tener recursos propios, pero sí muchas necesidades por ser cabeza de familia, necesidades en términos de vivienda, alimentación, salud, educación, crecimiento de su negocio— debe buscar alternativas de financiación. Así, el crédito se convierte en una de las variables fundamentales del emprendimiento, del crecimiento y del apalancamiento facilitador del mejoramiento empresarial (Zarruk, 2005).

Por la importancia que tiene en el proceso de la transición económica a partir del desarrollo del micro-emprendimiento como generador de ingresos para personas en estado económico vulnerable, el presente escrito procura mostrar un análisis del acceso y los costos del capital de trabajo en tres dimensiones: microcrédito, crédito tradicional y crédito informal.

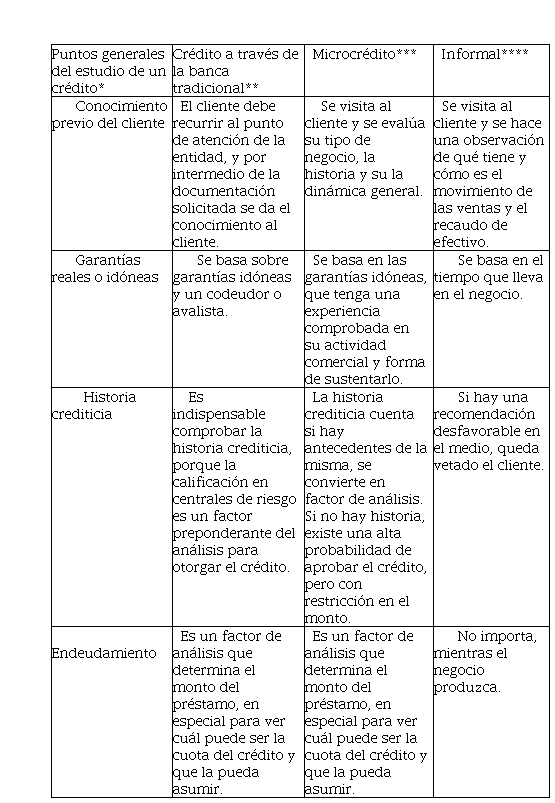

El perfil de riesgo de un solicitante se determina en el estudio del crédito. Esbozado por Ruza y Paz-Curbera (2013), esta es la etapa en la cual el prestatario queda clasificado como potencial para acceder a una fuente de financiación determinada. Dicha calificación da un rango del perfil, el cual está estrechamente relacionado con el nivel de riesgo del solicitante, y del cual depende para tener acceso o quedar excluido de una fuente o sistema de crédito. Un cliente con alto perfil se percibe con un nivel de riesgo menor, y se puede dar por sentado que su experiencia financiera está definida haciendo parte de la banca tradicional. En el perfil medio presenta alguna experiencia crediticia, simbolizando un riesgo incremental. Y en el perfil bajo, carece de experiencia crediticia, entendiéndose su vinculación con el sistema financiero como escaso o inexistente, y como consecuencia se representa como de un riesgo alto.

En un estudio de la CAF (2011) se citan las siguientes cinco razones que limitan el acceso al crédito: bajo nivel de ingreso, informalidad de la actividad productiva, falta de declaración de impuestos de renta, deficiencia en la cultura financiera y ausencia de colaterales que garanticen la operación de crédito.

Esas razones se incluyen en la tabla 1, la cual presenta una comparación de cuatro aspectos exigidos por los oferentes de crédito objeto de análisis en el presente escrito — tradicional, microcrédito e informal—, ya que les permite realizar una evaluación estándar de las solicitudes. Los aspectos evaluados son:

-

Conocimiento previo del cliente: hace alusión al contacto que tiene el prestamista sobre el prestatario.

-

Garantías reales o idóneas: se refiere a lograr identificar cuál es el potencial de pago del prestatario, por sus activos, prendas que pueda ofrecer, experticia en su actividad productiva y tradición.

-

Historia crediticia: son las experiencias previas que haya logrado el prestatario. Pueden servir para ingresar a una fuente de financiación de menor costo o para lograr un monto mayor en el crédito.

-

Endeudamiento: se refiere al nivel de deuda con otras líneas de crédito para establecer su capacidad de pago.

Matriz para la comparación de aspectos de análisis del oferente de capital de trabajo a los demandantes

Tabla: Elaboración de los autores.* Tomado del artículo http://m.finanzaspersonales.com.co/credito/articulo/lo-evaluan-bancos-para-otorgar crédito/46199** Información compilada de diferentes entidades financieras.*** De entrevistas realizadas por el autor a asesores comerciales de entidades dedicadas a este tipo de créditos.**** Percepción basada en el artículo “Gota a gota, negocio caudaloso”, El Espectador, noviembre 20 de 2008, y entrevista a usuarios en el marco de la investigación.

La tasa de interés es un referente en la economía mundial, que refleja el nivel de estabilidad en el manejo monetario que existe en un Estado y su política monetaria. Por su importancia, los gobiernos en general tienen en sus objetivos macroeconómicos el control de esta variable. Zárate (2013) indica que sin un control en las tasas de interés sería imposible fijar políticas monetarias. Este control está respaldado desde la legislación de cada nación. Para el caso latinoamericano, desde la década de los 80, la tendencia en los topes o restricciones a las tasas de interés guarda una tendencia a su eliminación; para la tasa de usura,7 la liberación de las tasas de interés cuenta con enfoques en común; uno, dejando al sector financiero en libertad para pactar las tasas en función del nivel de riesgo de sus prestatarios y dejando tasas de referencia para los otros sectores. El otro, determinada por una fórmula elaborada por la autoridad monetaria, la cual no es considerada restrictiva porque la base de cálculo es la tasa de referencia del mercado, que se encuentra libre a la demanda y oferta de los recursos de crédito.

En el mercado financiero y en la racionalidad de los oferentes de crédito, la tasa de interés se torna como la selectora del demandante de crédito. Esta selección guarda una correlación con el riesgo de la transacción crediticia, es decir, a mayor percepción de inseguridad se busca compensar con un mayor ingreso o un precio más elevado del dinero en el tiempo, concebido como el plazo pactado para el retorno del capital. De este modo, el riesgo de incumplimiento es conocido como riesgo crediticio del empréstito (Berk, 2010, pág. 193), el cual es consecuencia por no poder cuantificar el riesgo idiosincrático8y moral,9 es decir, al no poder un prestamista medir el nivel de riesgo de un prestatario, lo compensa con el aumento de una prima que se ve reflejada en un mayor costo al demandante del crédito.

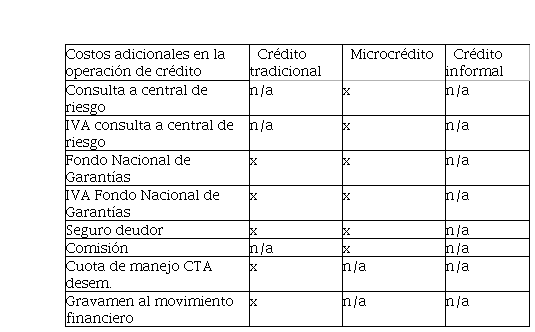

Un estudio realizado por el Banco de Desarrollo de América Latina expone que los costos de operación y monitoreo de un crédito están inversamente relacionados con el monto del crédito (CAF, 2011). Al aumento de las tasas de interés por mayor riesgo, se suman los costos de la operación de crédito causados en la selección, monitoreo y servicios de pago (Beck, 2011, p. 76), como se aprecia en la tabla 2.

Costos ocultos presentados por cada modalidad

Tabla: Elaboración de los autores.

Hay ocho categorías de cobros que son cargadas al demandante del crédito. Del costo total de un préstamo, el microcrédito involucra un 75,00 % como costos adicionales; para el crédito tradicional representa el 67,25 %, mientras que el crédito informal no hace ningún cobro relacionado con los caracterizados.

Estas adiciones al costo para el prestatario están amparadas bajo la legislación colombiana, donde el argumento se centra en que las entidades financieras hagan una mayor cobertura en diferentes sectores de la población, buscando incrementar la inclusión financiera, desde la perspectiva que la institución financiera no vea afectado su retorno estimado en la colocación de los recursos situados. Resulta paradójico que los rubros relacionado por consulta en centrales de riesgo, Fondo Nacional de Garantías y seguro deudor — que en argumentos técnicos sustentan el resguardo del riesgo idiosincrático para la entidad financiera— no se vean reflejados en una disminución o normalización de la tasa de interés imputada, denotando una considerable contradicción en el argumento de las entidades financiera e IMF sobre el riesgo de la operación de crédito (Perdomo, F., 2011, p. 124).

El cálculo del costo real de un crédito bajo alguna de las tres modalidades demanda utilizar planteamientos de las matemáticas financieras, basado en los conceptos aplicados para conversión de tasas y retornos de los flujos futuros (Gutiérrez, 2013).

Los costos de una operación de crédito están comprendidos por la tasa de interés, como también por cobros que no son computados en esta, como comisiones, seguros de deudor, impuestos a las transacciones, pagos por derechos de medios electrónicos, entre otros.

En los siguientes apartes del escrito, se realizará un ejercicio de cálculo financiero que permitirá realizar un estudio comparativo, en miras de evidenciar los costos reales de los tres tipos de crédito. Para ello se define como base el monto de un crédito por un salario mínimo legal mensual vigente (SMMLV)10para el 2013 en Colombia; y la modalidad de la tasa será fija,11con un plazo de 12 meses.

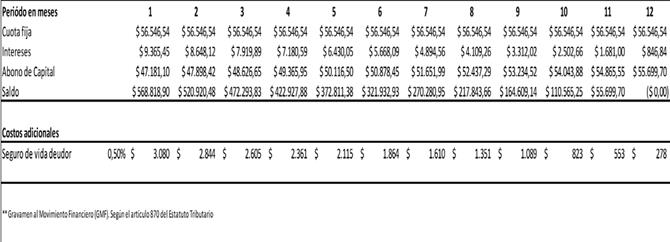

El crédito tradicional está representado por el crédito denominado de consumo y ordinario, el cual tiene pactada una tasa de interés usada para cobrar a las personas que logran una inserción al sistema financiero tradicional por primera vez o poseen insuficiente experiencia crediticia. En el promedio de las entidades financieras se asemeja al crédito de consumo, como lo indican Villegas, Jahn y Lochmuller (2014). Esta tasa se establece mediante resolución de la Superintendencia Financiera, y para este ejercicio se tomará la Resolución 1779 de septiembre 30 de 2013, la cual establece la tasa efectiva anual de referencia: 19,85 %.

Para calcular la cuota mensual fija durante el plazo de 12 meses se utiliza la equivalencia de tasa mensual, la cual es 1,52 %,12 así se obtiene el valor de la cuota base para el pago del crédito que corresponde a $56.546,54,13pero a este valor hay que adicionarle los costos diferidos de seguro, que corresponde al 0,50 % mensual sobre el valor del préstamo, es decir, que a la cuota calculada anteriormente se debe adicionar $3.080. Al realizar una revisión a la tabla 3:

Liquidación de un crédito tradicional, incluye los costos no reflejados en la tasa de interés

Tabla: Elaboración de los autores.

La amortización es efectiva desde el primer pago, ya que cada pago abona al capital y asume el costo de los intereses sobre el saldo insoluto. Así, en el plazo de los 12 meses el crédito ha sido cancelado totalmente.

Un detalle importante se refleja en el momento del desembolso, con una diferencia entre el monto de crédito solicitado $616.000 y el valor que se ha de recibir, $587.799, la cual es de $28.201. La diferencia se presenta por el aporte al fondo nacional de garantías y sus respectivas liquidaciones del impuesto al valor agregado (IVA = 16,00 %).

Para calcular la tasa real del crédito tradicional se debe tener en consideración el desembolso y la cuota reales. Así, la tasa mensual es de 2,80 %;14equivalente al 39,27 % de la efectiva anual.15

Figura 1.

Comparación de tasas de interés en el crédito tradicional

Gráfico: Elaboración de los autores.

Para realizar el cálculo se ha tomado la tasa de referencia y se le han incluido los costos adicionales incluidos en el proceso y en las condiciones del crédito. La figura 1 muestra el costo real equivalente en tasa de interés, siendo de 1.3 veces mayor a la denominada como usura; y 1.98 veces más que la de referencia.

En el marco legal de Colombia, el microcrédito16 está definido como el conjunto de operaciones de crédito con destino productivo que se otorga a las microempresas y cuyo monto individual no supere los 120 SMMLV y que es usado esencialmente por microempresas. Se entiende por microempresas aquellas que tienen una planta de personal hasta de diez (10) trabajadores y activos no superiores a 501 SMMLV. Esta perspectiva se centra en el instrumento financiero propio para lograr capitales de trabajo, necesario no solo para desarrollar actividades informales, sino para cualquier actividad productiva, de la cual depende el sustento de los usuarios de esta modalidad de crédito y sus familias.

El microcrédito está enmarcado en lo que el gobierno nacional de Colombia ha determinado como la Banca de las Oportunidades,17que es el mecanismo con el cual se busca crear las condiciones necesarias para facilitar a las poblaciones más vulnerables del país el acceso al sistema financiero, con la provisión de créditos y otros servicios financieros dirigidos a familias de menores ingresos, las micros, pequeñas y medianas empresas, los jóvenes emprendedores y madres cabezas de familia. Para acceder al crédito se debe estudiar la capacidad del cliente. Así, el banco, la compañía de financiamiento comercial, la fundación, la ONG, la cooperativa de ahorro y crédito o la caja de compensación visitan al cliente y le hacen un estudio de sus ingresos, y entonces decidirán qué parte puede dedicar a pagar el préstamo y en cuántas cuotas lo haría (Baena, Hoyos, & Ramirez, 2008). Para esta modalidad, el gobierno nacional ha autorizado tasas especiales, siendo estas mayores a la tasa de los créditos de consumo y ordinario disponibles en la banca tradicional.

Paradójicamente, el aumento en las “tasas especiales” se sustenta en un mayor costo operativo del microcrédito y en el factor riesgo que se presenta en el respaldo o garantía, de la cual, en gran medida, carecen los necesitados. Entendiéndose en lenguaje financiero, en un aumento de la posibilidad de no recuperación de la cartera en el futuro. La medida, fortuitamente, convierte la ayuda a personas en necesidad para salir de un estado de vulnerabilidad en un negocio bastante rentable, algo así como haciendo negocio de los pobres, distanciándose de su razón de ser: la erradicación de la pobreza extrema. Aquí se origina uno de los interrogantes más comunes, respecto al microcrédito, sobre lo costoso o “caro” que resulta. A lo anterior se suma el desconocimiento y los requisitos que deben cumplir los interesados para ser merecedores de la opción de crédito, además del tiempo que puede tomar su aprobación.

Por lo anterior, y con la premura del cual están urgidos quienes están dispuestos a realizar una actividad económica determinada, la opción del microcrédito es para muchos una posibilidad que deben descartar.

Un tema que amerita ser objeto de estudio, y que no será abordado en este escrito, trata de la especificidad en el uso de los recursos que se deben recibir por el microcrédito, que en nivel importante no siempre es dirigido al desarrollo de actividades productivas, como lo determina su naturaleza, sino a suplir necesidades materializadas que en nivel importante no dan espera para ser atendidas: cubrimiento de pago de arrendamiento, servicios públicos, gastos de alimentación, etc., entre otras muchas que vive y debe suplir la población encerrada en la espiral de pobreza.

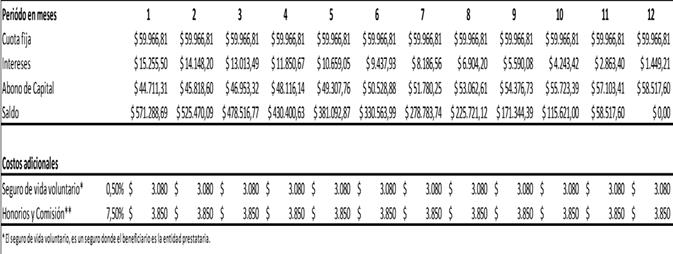

Continuando con el ejercicio comparativo. Se toma la tasa efectiva anual de referencia, 34,12 %, de acuerdo con la Resolución 1779 de septiembre 30 de 2013 de la Superintendencia Financiera. Se debe hallar la equivalencia de tasa mensual calculada en 2,48 %. Con esta tasa, y al ser fija por el plazo de 12 meses, se calcula el valor de la cuota base para el pago del crédito que corresponde a $59.966,81. A este valor se le adicionan los costos diferidos de seguro, que corresponde al 0,50% mensual sobre el valor del préstamo, y el 7,50 % de honorarios y comisión del valor de préstamo diferido a las 12 cuotas de este, es decir, que a la cuota calculada anteriormente se debe adicionar $3.080. La relación de los valores se muestra en la tabla 4.

Liquidación de un microcrédito, incluye los costos no reflejados en la tasa de interés

Tabla: Elaboración de los autores.

Al igual que el crédito tradicional, el microcrédito cuenta con un esquema de amortización; en la medida que se van cancelando las cuotas se abona al capital y se asume el costo de los intereses sobre el saldo insoluto. Así, en el plazo de los 12 meses el crédito se ha cancelado totalmente.

También, como en el caso del crédito tradicional, se presenta una diferencia en el momento del desembolso en relación con el monto solicitado con el desembolsado de $26.083. La diferencia corresponde a la consulta en Datacrédito, realizado por una sola vez al inicio de la obligación, aporte al Fondo Nacional de Garantías y su respectiva liquidación del impuesto al valor agregado (IVA = 16,00 %). Para calcular la tasa real del microcrédito se debe tener en consideración el desembolso y la cuota reales. Así, la tasa mensual es de 5,12%, equivalente al 82,02 % de tasa efectiva anual.

En La figura 2 se evidencia, claramente, un costo real de 1.60 veces mayor a la tasa denominada como usura para microcrédito y 2.40 veces mayor a la tasa de referencia.

Figura 2.

Comparación de tasas de interés en el microcrédito

Gráfico: Elaboración de los autores.

Para quienes han quedado por fuera de la inclusión bancaria, siendo algo común en una población con un nivel de bancarización bajo, les queda otra opción, más abierta, más “fácil”, con mayor rapidez en el acceso, pero mucho más costosa, el crédito informal. Este crédito adquiere aquí una dimensión muy importante y se ha convertido a lo largo de países en desarrollo, y en los desarrollados mismos, en una opción viable hasta alcanzar a caracterizarse con nombre propio, el llamado “gota a gota” en Colombia, “loan shark” en U.K. y en la India, “créditos grises” en China, y “montepíos” en México, referenciando algunos ejemplos.

El crédito informal es considerado ilegal, y se caracteriza por proveer un préstamo con intereses por encima de la tasa de usura,18 a pesar de que el Artículo 30519 del Código Penal expone que quienes incurran en usura deberán pagar una condena de dos a siete años de cárcel. En relación con el tema, Castro (2008) asevera:

La realidad muestra que los préstamos populares, conocidos como ‘gota a gota’, han funcionado por décadas en Colombia. En algunas regiones son toda una tradición, con una estrategia publicitaria muy efectiva: el voz a voz. La lucrativa actividad tiene como principales clientes a comerciantes y empleados de negocios que manejan dinero a diario, como peluquerías, panaderías, centrales de abastos, etc. Están excluidos de este servicio los asalariados.

Lo anterior es corroborado regularmente con las personas que han sido entrevistadas en el marco de la investigación origen del presente escrito, para quienes lograr préstamos rápidos y sin mayores exigencias en pos de tener el capital de trabajo suficiente que facilite el comienzo o continuidad de la actividad productiva es prioritario, quedando la percepción del elevado costo del préstamo en un plano menos relevante, al menos en tanto la necesidad latente sea satisfecha con la inmediatez deseada, expresada en términos coloquiales como “es mejor trabajar”. Aunque el objetivo del crédito es su uso como capital de trabajo, tal uso puede ser desviado para cubrir otras necesidades de extrema urgencia o de otro orden satisfactor. En este respecto, se desconoce el monto total que no se destina al uso original por el cual fue solicitado. Las garantías para la obtención de un préstamo como este se resumen en la firma de una letra por el monto del préstamo, sin embargo, queda abierta y se extiende a las pertenencias del prestamista, incluyendo su propia vida cuando la recuperación del préstamo no es posible.

En el caso ejemplificado, M manifiesta que por un capital de $200.000, a un plazo de 30 días, debe pagar $12.000 diarios. Si el préstamo fuera un SMLMV, la cuota diaria ascenderá a $36.960. Esta referencia indica que el pago diario solo cubre los intereses, sin amortización alguna, y el cobro de los intereses es anticipado, es decir, una tasa de interés diaria del 6,00 % con modalidad anticipada.20En términos de un SMMLV, M debe pagar $35.370. De esta forma, la tasa periódica vencida será del 6,38 %;21 la tasa equivalente mensual 191,50 %; y la tasa efectiva anual, 490,99 %.22

Al comparar el resultado del cálculo del costo real expresado como una tasa de interés de las tres líneas de financiación, visualizado en la figura 3, la tasa de crédito informal es 12.50 veces mayor que la del crédito tradicional y 5.99 veces al microcrédito. La relación entre el crédito tradicional y el microcrédito es 2.09 veces más.

Figura 3.

Comparación de los costos reales en términos de tasa entre crédito tradicional, microcrédito y crédito informal

Gráfico: Elaboración de los autores.

Cuando se denota el apalancamiento como el uso del dinero prestado para financiar actividades productivas o negocios (Córdoba, 2012), la referencia a este tipo de crédito se puede tomar como una palanca financiera, por lo tanto, debería lograr aumentar la rentabilidad de la actividad productiva, pero también incrementará el riesgo, por mayor exposición a la insolvencia.23 Por otro lado, con unos costos tan altos, lograr un aumento del ingreso disponible por la actividad productiva es poco viable.

La forma como están planteados los programas de microfinanzas o microcrédito conlleva al beneficio tan solo de aquellos que tienen una condición de pobreza moderada y no extrema, como es anunciado en los programas gubernamentales y por las IMF per se. En Colombia, el objetivo social del instrumento crediticio se desdibuja porque esta actividad está en manos de actores privados. Según Asomicrofinanzas (2013), el 88,80 % de los créditos otorgados al 2012 se ubican en la línea tradicional, y únicamente 3,60% están en la línea de microcrédito. Entre 2008 y 2012, la cartera de colocación del microcrédito ha crecido 2.09 veces, y la participación de bancos en el “negocio” pasó de 56,60 a 76,70 % del total de las colocaciones de este producto. En referencia a los montos manejados bajo la modalidad de crédito informal, se desconocen las cifras.

Las personas en condición de pobreza monetaria en Colombia representan 42,30 % del total de la población, medición junio de 2012 y 2013 (Dane, 2013). De porcentaje, 23,87 está en condición de pobreza extrema, es decir, solo logran el 16,50 % de un salario mínimo mensual como ingreso, y como consecuencia estas personas no logran cumplir con el perfil exigido por las instituciones facilitadores del microcrédito, como se muestra en las tablas 1 y 4.

La persona que va a utilizar la línea de microcrédito debe presentar un proyecto productivo o de emprendimiento proyectado, como instrumento para obtener capital de trabajo. Tal proyecto se convierte en un medio para lograr la inclusión económica, y es efectivo en tanto el ingreso para garantizar los pagos de las cuotas del crédito en que se incurre, cubrir los gastos operacionales de la empresa, y en adición cubrir los gastos de carácter personal, manutención y necesidades básicas, sea suficiente.

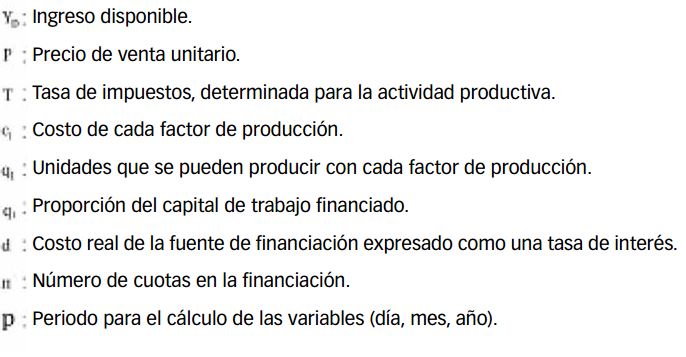

La manera de conocer si lo planteado anteriormente se logra es aplicando una fórmula financiera que permita calcular el ingreso disponible para cubrir todas y cada una de las necesidades que debe atender el emprendedor en cada ciclo económico ingreso disponible. A continuación, se presenta la fórmula mencionada.

[Ecuación 1. Ingreso disponible para un usuario de

microcrédito como capital de trabajo]

[Ecuación 1. Ingreso disponible para un usuario de

microcrédito como capital de trabajo]

La ecuación 1 muestra como el costo real de la fuente de financiación expresado como una tasa de interés, que tiene un efecto multiplicador en el costo unitario, por lo tanto, un efecto inverso sobre el ingreso disponible. Así, a mayor costo de financiación menor es el ingreso de que dispone el usuario del crédito para la cobertura de sus necesidades, lo cual incide directamente en la resolución de su condición de pobreza monetaria.

El ingreso es uno de los factores críticos que facilita el desarrollo de procesos de sinergia para la reducción de los índices de pobreza monetaria, siendo este el parámetro de medida desde la ONU para cada nación. Las personas que acceden al microcrédito como fuente de capital de trabajo deben tener, por ende, una actividad económica que redunde en ingresos. De esta forma fue concebido el modelo en los años setenta, siendo adoptada con la filosofía que la representa en el país.

El acceso al capital de trabajo adquiere una connotación fundamental en países en desarrollo con altos índices de pobreza, ya que cuando un Estado es incapaz de resolver los problemas de pobreza y pobreza extrema a partir de mecanismos tradicionales de intervención económica, esos problemas pasan a ser el resorte del sector privado o de la población misma, quienes no están preparados para hacerles frente.

Lograr la inclusión económica a partir del desarrollo de una actividad productiva para muchas personas significa una lucha aguerrida contra las adversidades del medio, pues para comenzar carecen de educación adecuada, respaldo patrimonial, personas o instituciones que los acompañen; están al margen del sistema financiero y carecen de la experiencia y motivación para realizar emprendimientos.

La clave para iniciar la actividad productiva está en el acceso al capital de trabajo, el cual puede obtenerse a través del crédito, siendo el crédito tradicional y el microcrédito dos de los mecanismos financieros que se ajustan al tipo de perfil del interesado. Sin embargo, estás son fuentes con un acceso complejo por las condiciones y requisitos que exigen, además de los costos en que se incurre, razones que conlleva a los interesados a recurrir al crédito informal; si bien ilegal y altamente costoso, es una opción que se presenta fácil y acorde con las necesidades de quienes la buscan.

Con mecanismos de solución del problema de inclusión económica tan complejos, y costos, en lugar de ayudar a salir a la gente del anillo de pobreza se le está llevando de un estado de miseria a una espiral de pago de interés y capital que difícilmente resolverá la problemática de un Estado en desarrollo, por lo cual se hace urgente idear otros sistemas de acompañamiento crediticio o ajustar los existentes para resolver estructuralmente la problemática objeto de resolución.

n=12.

n=12. , donde los valores del crédito son $589.500, n = 12, siendo el número de cuotas que se deben pagar.

, donde los valores del crédito son $589.500, n = 12, siendo el número de cuotas que se deben pagar.

para el caso, n = 12, y la tasa periódica calculada anteriormente.

para el caso, n = 12, y la tasa periódica calculada anteriormente.Matriz para la comparación de aspectos de análisis del oferente de capital de trabajo a los demandantes

Tabla: Elaboración de los autores.* Tomado del artículo http://m.finanzaspersonales.com.co/credito/articulo/lo-evaluan-bancos-para-otorgar crédito/46199** Información compilada de diferentes entidades financieras.*** De entrevistas realizadas por el autor a asesores comerciales de entidades dedicadas a este tipo de créditos.**** Percepción basada en el artículo “Gota a gota, negocio caudaloso”, El Espectador, noviembre 20 de 2008, y entrevista a usuarios en el marco de la investigación.

Costos ocultos presentados por cada modalidad

Tabla: Elaboración de los autores.

Liquidación de un crédito tradicional, incluye los costos no reflejados en la tasa de interés

Tabla: Elaboración de los autores.

Figura 1.

Comparación de tasas de interés en el crédito tradicional

Gráfico: Elaboración de los autores.

Liquidación de un microcrédito, incluye los costos no reflejados en la tasa de interés

Tabla: Elaboración de los autores.

Figura 2.

Comparación de tasas de interés en el microcrédito

Gráfico: Elaboración de los autores.

Figura 3.

Comparación de los costos reales en términos de tasa entre crédito tradicional, microcrédito y crédito informal

Gráfico: Elaboración de los autores.