Artículos de investigación

La capacidad contributiva como elemento de la justicia tributaria

Tax capacity as an element of tax justice

Julián Andrés Ríos Obando julian.riosob@unaula.edu.co

Lina Marcela Sánchez Vásquez lina.sanchezva@unaula.edu.co

Carlos Mario Restrepo Pineda carlosmariorestrepo@unaula.edu.co

Julián Andrés Ríos Obando julian.riosob@unaula.edu.co

Lina Marcela Sánchez Vásquez lina.sanchezva@unaula.edu.co

Carlos Mario Restrepo Pineda carlosmariorestrepo@unaula.edu.co

Revista Visión Contable Universidad Autónoma Latinoamericana

Universidad Autónoma Latinoamericana, Colombia

ISSN: 0121-5337

ISSN-e: 2539-0104

Periodicidad: Semestral

núm. 23, 2021

Recepción: 24 Marzo 2021

Aprobación: 30 Mayo 2021

Sugerencia de citación: Ríos, J., Sánchez, L. y Restrepo, C.(2021). La capacidad contributiva como elemento de la justicia tributaria. Revista Visión Contable, 23,156 – 175. https://doi.org/10.24142/rvc.n23a7

Resumen: El artículo presenta la reflexión sobre el concepto de capacidad contributiva con un enfoque analítico comparado, a partir de la revisión teórica y normativa que sustenta la teoría de la justicia en sus aspectos filosóficos, económicos y tributarios las bases que cimientan los principios tributarios. Posteriormente se reconocen las dimensiones y aspectos que contempla como criterios la determinación de capacidad de contribución con el propósito de indicar si su consideración se convierte en una forma efectiva de generar justicia tributaria. De la reflexión se permite indicar que la existencia de aspectos subjetivos y objetivos al definir capacidad contributiva implica la necesidad de generar diálogos con la realidad a que atiende el sistema tributario para reconocer los aspectos contextuales que inciden en la calidad de vida y condiciones favorables de desarrollo social.

Palabras clave: Justicia tributaria, capacidad contributiva, equidad, impuestos, sistema tributario.

Abstract: The article presents reflection on the concept of contributory capacity with a comparative analytical approach, based on the theoretical and normative revision that underpins the theory of justice in its philosophical, economic and tax aspects the foundations that underpin tax principles. Subsequently, the dimensions and aspects envisaged as criteria are recognized the determination of contribution capacity for the purpose of indicating whether their consideration becomes an effective way of generating tax justice. Reflection suggests that the existence of subjective and objective aspects in defining contributory capacity implies the need to generate dialogues with the reality served by the tax system to recognize the contextual aspects that affect the quality of life and favorable conditions of social development.

Keywords: Tax justice, contributory capacity, equity, taxes, tax system.

Introducción

La justicia, como aspecto de análisis, constituye los lentes teóricos a través de los cuales se enfoca la mirada de lo tributario. Con el propósito de reflexionar frente al interrogante ¿Es la capacidad contributiva el elemento que permite efectivamente impartir justicia en lo tributario? se estructura el artículo en un primer apartado, que aborda el concepto de justicia en sí mismo para, posteriormente, vincularlo con los principios tributarios y su incidencia en el sistema tributario a partir de la capacidad contributiva. Se acude a describir los diferentes métodos para determinarla y desde allí, indicar su contribución a la pretensión de generar justicia tributaria.

Metodología

El artículo se aborda con un enfoque cualitativo y una intención analítica respecto al concepto de capacidad contributiva; acudiendo a la revisión de posturas teóricas que fundamentan desde lo filosófico, económico, jurídico y tributario la justicia, para derivar en la relación de ambos términos en la justicia tributaria. Se presenta de manera contrastada, a través de gráficos y cuadros, tanto las relaciones como las distinciones entre los aspectos así abordados, de manera reflexiva.

Desarrollo

La justicia, capa protectora en los impuestos

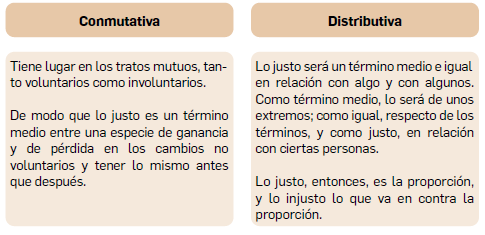

Desde épocas inmemoriales, la contribución que realizan los ciudadanos al gobierno para contribuir con sus gastos ha sido la forma generalizada de obtener una fuente de ingresos fiscales. No obstante, la forma de asignación de la responsabilidad en cabeza de los contribuyentes no siempre consulta la capacidad contributiva para determinar la carga impositiva. Este último aspecto ha sido ampliamente tratado desde el concepto de justicia, cuyo principal precursor filosófico es Aristóteles, quien establece dos formas de justicia: la conmutativa y la distributiva.

El gráfico 1 presenta las posturas en las que se analiza la definición de justicia como un justo medio y, con ello, en ambos lados de la balanza habrá ganancias y pérdidas renunciables con el propósito de obtener, en suma, un beneficio mayor. De otra parte, la justicia vista como proporción implica la ecuanimidad en la forma de asignación de responsabilidades que, para el caso en particular, tendría aplicación en su forma de distribución entre iguales y desiguales.

Esta visión filosófica de la justicia, a nivel económico, ha sido analizada desde el rol redistributivo de la tributación. Para Stiglitz (2000) es necesaria la precisión en la norma fiscal en su formulación y responsabilidad por el pago. Por su parte García Novoa (2018) es necesaria para establecer los parámetros de distribución racional. En sus sentencias el Consejo de Estado (2003) se hace necesaria en pro de la mejora de condiciones sociales de vida, (2019) equidad y reciprocidad. En consecuencia, la visión económica de la justicia se fundamenta en la capacidad redistributiva que brindan los impuestos, lo que se expone a partir de los autores citados en extenso en el cuadro 1.

| Muchas de las aparentes injusticias de nuestro sistema tributario son, pues, meras consecuencias de las dificultades inherentes a la traducción de lo que parecen conceptos bien definidos al lenguaje preciso que requiere cualquier ley tributaria. | Stiglitz, J. E. (2000). La economía del sector público. Madrid: Antoni Bosch |

| Pero la justicia depende no de sobre quien se establezca el impuesto sino de quién lo paga en realidad, es decir, de la incidencia del impuesto | |

| El sistema tributario es el conjunto racional y ordenado de tributos vigentes en un momento y regulados con la prestación de gravar todas las manifestaciones de riqueza, de acuerdo con las exigencias de generalidad y capacidad contributiva. Y, es, por tanto, un mecanismo de distribución de las cargas tributarias. Y esa distribución se ha hecho a partir de la definición de parámetros de justicia tributaria | García Novoa, C. (2018). El derecho tributario actual innovaciones y desafíos. Bogotá: Instituto Colombiano de Derecho Tributario. |

| "en la base de los deberes sociales se encuentra el principio de reciprocidad (C.P. art. 95). La Constitución reconoce a la persona y al ciudadano derechos y libertades, pero al mismo tiempo, le impone obligaciones. Los beneficios que representan para el individuo las relaciones conmutativas de la vida en sociedad deben ser compensados por éste a fin de mejorar las condiciones materiales y espirituales de la convivencia social y ampliar permanentemente el número de miembros de la comunidad capaces de gozar de una existencia digna (...) En una sociedad pobre, la justicia distributiva no puede ser solamente cometido del Estado, sino actitud y praxis de todos, mayormente de los mejor dotados.” | Sentencia C-776 de 2003 Corte Constitucional |

| El principio de justicia tributaria, por su parte, ha sido interpretado como una síntesis de todas las exigencias constitucionales que enmarcan el ejercicio del poder impositivo del Estado (CP art 95-9). Además de incorporar las exigencias de equidad y progresividad antes mencionadas, también reclama un sistema tributario eficiente, capaz de asegurar un efectivo control de la recaudación de los dineros públicos. Así pues, al lado de la equidad y la progresividad, la eficiencia también constituye un componente medular de la justicia tributaria. | Sentencia C-266 de junio de 2019 Corte Constitucional |

En este acápite es importante resaltar el rol protector que, a manera de analogía, la justicia posee como capa protectora de los impuestos, en tanto permite blindarla de los efectos adversos que pudieran permear el sistema tributario, desvirtuando su propósito en servir al interés general y el bienestar como aspectos claves para la vida en sociedad.

La justicia en los principios tributarios

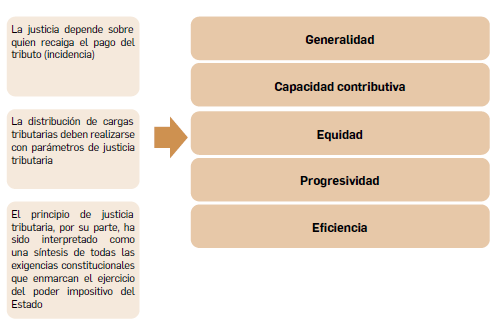

Se ha establecido, hasta este punto, que la justicia constituye un aspecto relevante a la hora de distribuir cargas fiscales, lo que constituye un deber ciudadano, pero también un deber del Estado en su adecuada gestión y destinación. Tal escenario implica por tanto acuerdos sobre los cuales se cimienta el sistema tributario, siendo estos: la generalidad, la capacidad contributiva, la equidad, la progresividad y la eficiencia.

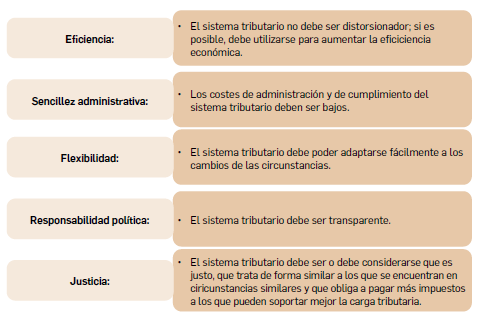

Cada uno de los principios esbozados en el gráfico 2 se traducen en pilares sobre los que se diseñan los diferentes impuestos en el país. Así, se espera que los elaboradores de la política fiscal y la administración tributaria los apliquen, tanto en la etapa de formulación, como en la ejecución y evaluación de la política fiscal. Las innovaciones fiscales introducen la estructuración de sistemas tributarios, que no solo responden con mayor pertinencia a las necesidades y estructuras socioeconómicas, sino que mejoran la percepción ciudadana de la eficiencia y sencillez en el relacionamiento del contribuyente con la administración ciudadana. En la medida en que es adaptable a los cambios propios de los contextos socio económicos y se genera transparencia es posible pensar en la aplicación de justicia desde los principios tributarios. Una conceptualización sencilla se presenta a continuación en el gráfico 3 para mejor entendimiento.

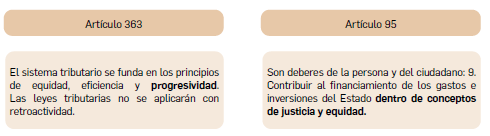

De otra parte, al considerar los principios constitucionales que sustentan la necesidad de impartir justicia a nivel tributario, los artículos 363 y 95 explicitan que, para garantizarla, es importante la contribución ciudadana al financiamiento, lo que se convierte en un camino de doble vía: sólo es posible contar con la aquiescencia del ciudadano en tanto se incorporen estos principios al sistema tributario. Al respecto, la Constitución Política de Colombia consagra:

Sobre el particular, la Sentencia C-266 de junio de 2019 de la Corte Constitucional expresa que:

dado que la ineficiencia en el recaudo de los tributos puede generar una injusta distribución de la carga fiscal, en tanto el incumplimiento de sus obligaciones impositivas por parte de algunos contribuyentes conduce a que el sostenimiento de los gastos e inversiones públicas solo se haga a costa de los contribuyentes cumplidos.

Como ejemplo de lo expresado, medidas fiscales como el impuesto de normalización tributaria, que implicaba la legalización de activos omitidos y pasivos inexistentes, así como las amnistías en el pago de intereses derivados de normas fiscales, constituyen incentivos perversos frente a la cultura de la tributación ciudadana. Siguiendo a Rodríguez (2017), una de las características más importantes de un sistema tributario es que sea justo, y que esa justicia se vea reflejada en la estructura de los hechos generadores de las distintas figuras impositivas que lo componen.

En concordancia con lo expresado, la Corte Constitucional indica que: “estos principios constituyen los parámetros para determinar la legitimidad del sistema tributario y, como ha tenido oportunidad de precisarlo esta Corporación, se predican del sistema en su conjunto y no de un impuesto en particular” (Corte Constitucional, 2003).

Así las cosas, es importante indicar que, en este contexto, el sistema tributario desde la capacidad contributiva se entenderá justo en tanto refleje de manera fiel su adhesión, no solo a los principios que le preceden, sino que genere vinculación hacia adelante en el marco de la estructura tributaria, aplicándoles como parte estructural de los hechos generadores de los impuestos.

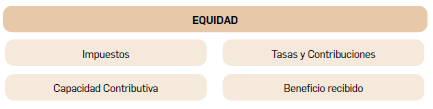

La equidad de la capacidad contributiva como concreción de justicia

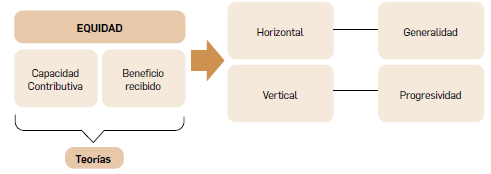

Desde los planteamientos de Adam Smith, ya existían dos para explicar la teoría de la tributación: bien partiendo desde el principio de la equivalencia y tomando en cuenta el beneficio recibido por los servicios prestados por el Estado (benefits theory), o acudiendo al principio de la solidaridad o sacrificio, y utilizando como criterio para repartir la carga tributaria el dela capacidad contributiva (Ability-to-Pay) sin tener en cuenta los gastos en que puede incurrir el Estado. En efecto, el principio de equidad se concreta algunas veces en función de la capacidad contributiva y otras veces en función del beneficio.

En la Sentencia C-266 de junio de 2019 de la Corte Constitucional se indica que:

La equidad tributaria consiste en un criterio con base en el cual se pondera la distribución de las cargas y de los beneficios o la imposición de gravámenes entre los contribuyentes para evitar que haya cargas excesivas o beneficios exagerados. Una carga es excesiva o un beneficio es exagerado cuando no consulta la capacidad económica de los sujetos pasivos en razón a la naturaleza y fines del impuesto en cuestión.

De lo anterior, se infiere que la justicia en términos tributarios consulta también la capacidad económica para soportar la carga tributaria, lo que ha de visualizarse, no solo a efectos de los sujetos pasivos el monto a pagar del impuesto, sino también del tipo de impuesto que se trata. Así, no será igual considerar la justicia tributaria para personas naturales, contribuyentes del impuesto sobre la renta que presume la obtención de ingresos y patrimonio y cuya naturaleza es progresiva, a considerar el impuesto sobre el valor agregado, que grava el consumo genérico y tiene naturaleza altamente regresiva.

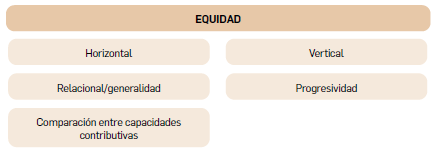

Esto connota que la justicia ha de considerarse en lo tributario desde la equidad horizontal (entre similares capacidades contributivas) y vertical(entre capacidades contributivas diferentes).

En efecto, el sistema tributario debe tratar de idéntica manera a las personas que, antes de tributar, gozan de la misma capacidad económica, de modo tal que queden situadas en el mismo nivel después de pagar sus contribuciones. Ordena distribuir la carga tributaria de manera tal que quienes tienen mayor capacidad económica soporten una mayor cuota de impuesto.

Ahora bien, siguiendo a Rodríguez (2017), a diferencia de lo que ocurre en otros ordenamientos como el español o el italiano que sí la contemplan, en Colombia la capacidad contributiva no cuenta con una norma expresa que la consagre en la Constitución, de forma que el concepto sub examines urge a partir de la interpretación de los principios tributarios constitucionales, en particular los correspondientes a la equidad, generalidad y progresividad (de acuerdo con los artículos 95.9 y 363 de la Constitución Política de Colombia).

En este contexto, la progresividad impositiva implica consultar la capacidad para asumir la carga fiscal. A partir de la revisión conceptual en diferentes autores, se presentan en el gráfico 4 las diversas posturas al respecto.

De lo expresado previamente, se indica la necesidad de respetar el derecho de los contribuyentes a mantener una vida digna, concepto que ante su intangibilidad se traduce en un elemento de difícil incorporación, al impartir justicia a nivel tributario. Frente a las expectativas de calidad de vida diversas y el incremento de brechas sociales, el sistema tributario se encuentra ante una limitante para lograr este propósito con efectividad.

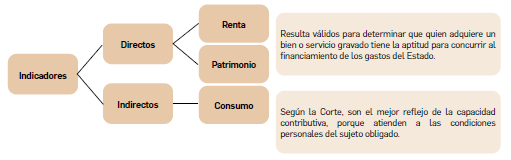

No obstante, es posible establecer algunos aspectos de realidad que permiten establecer de manera más racional y ecuánime este criterio, siendo los más directos la renta y el patrimonio, que consultan específicamente consideraciones de capacidad de generación de renta por el uso de la fuerza personal, o delas tenencias propias del contribuyente. Otro indicador lo constituye el consumo que, como indicador indirecto, permite consultar la capacidad adquisitiva.

Estos dos indicadores encuentran respaldo desde los criterios económicos; sin embargo, pudieran ser lesivos de la percepción social de justicia. Para Stiglitz (2020):

El consumo debe emplearse como criterio para determinar los impuestos. Uno de los argumentos más convincentes en contra de la renta como criterio para determinar los impuestos es que la renta corresponde a la contribución del individuo a la sociedad, al valor de su producción económica. ¿No es más justo gravar a los individuos según lo que obtengan y no según lo que aporten, es decir, en función del consumo y no de la renta?

Esta postura pudiera ser controvertida en escenarios como el colombiano, con altos índices de concentración de la riqueza y una brecha social significativa; resulta ilógico pensar que el consumo sea el patrón de definición de capacidad contributiva. En economías cuyo engranaje es el consumo, pudiera esto resultar acertado; sin embargo, ante el actual escenario mundial de pandemia y la recesión económica, no solo la producción sino el consumo se ha visto lesionados. Este es uno de los aprendizajes que los sistemas tributarios deberán considerar en los próximos ejercicios legislativos, para hacer frente a los efectos adversos que sobre la recaudación pudiera generarse en Colombia. Como lo expresan Stiglitz y Doyle (2015),

Las desigualdades extremas tienden a obstaculizar el crecimiento económico y minar tanto la igualdad política como la estabilidad social. Y dado que las desigualdades tienen efectos económicos, sociales y políticos acumulativos, cada uno de estos factores requiere una atención separada y concertada (p.p. 322).

En la misma línea, Piketty (2019, p. 16) expresa que el régimen de propiedad, al igual que el sistema educativo y fiscal, influye de manera determinante en la estructura de las desigualdades sociales y en su evolución.

Al igual que Stiglitz, García Novoa (2018) indica que el gravamen del consumo es más justo que la imposición de la renta, que hoy se nos ofrece como paradigma de la justicia tributaria. A fin de cuentas, el consumo es el valor del conjunto de bienes que cada uno de nosotros disfruta y recibe el resto de los ciudadanos, mientras que la renta es el valor económico de lo que el contribuyente aporta o entrega a los demás. En contraposición Stiglitz (2012, p. 78) indica que los impuestos progresivos y las políticas de gasto (que gravan más a los ricos que a los pobres y aportan buenos sistemas de protección social) pueden limitar la magnitud de la desigualdad. Continua el autor expresando que hoy en día el gobierno desempeña un doble papel en nuestro actual nivel de desigualdad: es parcialmente responsable de la desigualdad en la distribución de los ingresos antes de impuestos y ha ido asumiendo un papel cada vez menor a l hora de “corregir” esa desigualdad mediante impuestos progresivos y política de gasto. (Stiglitz, 2012, p. 128)

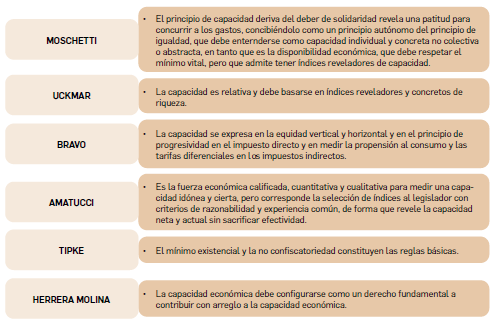

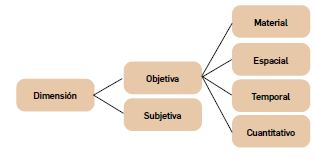

En este mismo sentido Piketty (2019, p. 1186) revela que, en concreto, los impuestos indirectos como el IVA no permiten que la carga fiscal se distribuya en función del nivel de renta o de patrimonio, lo que constituye una gran limitación, tanto desde el punto de vista económico como desde el relativo a la transparencia democrática. Es necesario indicar, entonces, que la vinculación existente entre capacidad contributiva y económica se sustenta en la existencia de impuestos de naturaleza disímil. No obstante, es necesario considerar que la definición de capacidad contributiva tiene dos caras: una objetiva y otra subjetiva.

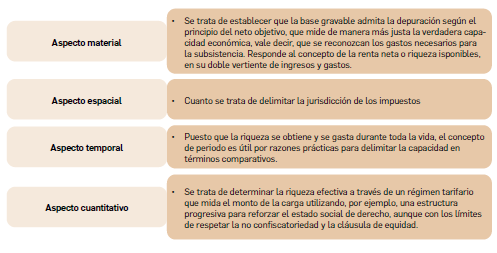

En efecto, así lo expresa Rodríguez (2017) al indicar esta dualidad: una dimensión de la capacidad contributiva, reflejada en un elemento objetivo de la estructura del hecho generador con todos los aspectos que lo conforman(material, espacial, temporal y cuantitativo); y una dimensión subjetiva, que atiende al sujeto pasivo de la obligación tributaria y las circunstancias específicas que lo envuelven.

Los aspectos que trata el gráfico 7 establecen límites en la obligación tributaria de diferentes naturalezas. Al ser incorporados como parte constitutiva de del sistema tributario, permiten dotar de elementos justos, tanto a los aspectos formales como a los procedimentales y brindan confianza al ciudadano frente a la razonabilidad en la imposición. Estos aspectos se traducen en elementos de los impuestos (sujeto activo, sujeto pasivo, hecho generador, base gravable, periodo, causación) los que pueden servir como referente para traducir la efectividad en la aplicación del principio de equidad y progresividad en materia de justicia tributaria.

La justicia tributaria en la capacidad contributiva

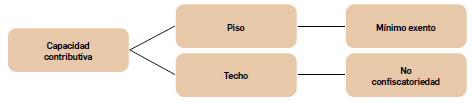

Hasta este punto se ha establecido cómo la justicia como concepto y principio tributario sustenta la intención de consultar la capacidad contributiva para mejorar, desde lo tributario, su aplicabilidad. También se ha establecido que es importante comprender el concepto de capacidad contributiva como el producto del rol que, como agente económico, desempeña el contribuyente vía consumo o vía generación de ingresos o patrimonio. Apelando al concepto primigenio de justicia con que inicia el texto, entenderemos la justicia tributaria desde la capacidad contributiva como un justo medio entre el piso dado por el mínimo vital que debería respetarse para garantizar una vida digna al contribuyente y el techo, indicado desde la confiscatoriedad para garantizar procesos progresivos y equitativos. Como expresa Stiglitz (2012),

La creciente desigualdad en los salarios y en las rentas de capital, y el hecho de que una proporción cada vez mayor d ellos ingresos vaya a parara esas formas de renta, que se reparten de una manera más desigual, han contribuido a una mayor desigualdad de ingresos personales y, como veíamos en las páginas anteriores, una fiscalidad menos progresiva y una disminución de las políticas de gastos contribuyeron a un aumento todavía mayor de los ingresos después de impuestos y en las transferencias (p. 130)

En este sentido, el mínimo exento personal y familiar se refiere al aspecto subjetivo de la capacidad contributiva, teniendo en cuenta las circunstancias personales y familiares de la persona. Esto supone que el deber de contribuir con los gastos públicos comienza una vez se ha satisfecho el mínimo necesario para la existencia; la equidad se presupone del sistema tributario cuando es respetuoso de la posibilidad de mantener una vida decente para los ciudadanos. Conforme lo expresan González Echavarría & Trujillo Vargas (2019), la evasión del impuesto se genera a partir del desacuerdo del contribuyente frente al Estado por algún motivo, legítimo o no, pero es este un fenómeno ético del día a día; preocupa a los gobiernos el fraude, pero ellos mismos deben garantizar a las personas más confianza y seguridad para que este se vaya terminando, es cuestión de generar deberes y sustentarlos con derechos.

Ahora bien, en lo que respecta al techo de la carga tributaria que han de soportar los contribuyentes, es necesario establecer que los impuestos deben mantenerse a niveles razonables y en ningún caso pueden llegar a ser confiscatorios. Esta brecha expresa la relevancia de la capacidad contributiva como un elemento de la justicia tributaria, toda vez que existe un número infinito de posibilidades y condiciones propias de los contribuyentes que, ante la imposibilidad de ser mediadas a través de los elementos subjetivos y objetivos del concepto mismo, apelan a aspectos verificables y medibles de la realidad económica.

En este sentido, un análisis sobre la injusticia como reflejo de la desigualdad la que, siguiendo a Piketty (2014), a nivel de los ingresos puede dividirse en tres términos: la de los ingresos del trabajo; la de la propiedad del capital y de los ingresos que produce, y el vínculo entre esas dos dimensiones. (p.p. 261). En Colombia, la franja de generación de rentas de trabajo sigue siendo representativa, al encontrarse el grueso de la población nacional en edad económicamente activa. Por tanto, la estructura cedular propuesta para la tributación del impuesto sobre la renta, reconoce la existencia de estas categorías de ingresos.

Siguiendo a Piketty (2014, p. 279) las desigualdades ante el trabajo siempre son mucho menores que las que se dan ante el capital. Sin embargo, sería erróneo despreciarlas, porque, por una parte, los ingresos del trabajo suelen representar entre dos tercios y tres cuartos del ingreso nacional y, por otra, porque las diferencias en las distribuciones de los ingresos del trabajo en los diferentes países son muy sustanciales, lo que sugiere que las políticas públicas y las diferencias nacionales pueden tener grandes consecuencias sobre estas desigualdades y sobre las condiciones de vida de amplios grupos de la población. Tal situación, en el contexto del caso colombiano, presenta retos significativos para la elaboración de reformas tributarias, que por tendencia histórica han sido con fines recaudatorios y estructurales. Así lo expresan Chica & Martinez (2020) al indicar que la ley 1819 de 2016, que buscó fortalecer los mecanismos anti-evasión y de control social y tributario.

En consecuencia, al sustentar la tributación sobre impuestos regresivos, el efecto en los grupos poblacionales es representativo ante el panorama descrito, lo que deriva en ampliar las brechas sociales y reducir los niveles de calidad de vida, indicador fundamental de sociedades más justas. Como expresa Stiglitz (2015): “en lo fundamental, el problema de la desigualdad no es una cuestión de economía técnica, sino de política práctica” (p. 337).

Considerando que la capacidad contributiva, tal como se ha expresado en extenso en este manuscrito, constituye uno de los criterios de relevancia significativa para dotar al sistema tributario de justicia, sería importante establecer que su coherencia con la vida de la sociedad es también fundamental. Pudiera indicarse que la tributación es un producto sociocultural y, por tanto, ha de reconfigurarse según los cambios en las formas de relacionamiento social, político, económico, cultural, entre otros. Concordante con lo expresado por Piketty (2019),

La fiscalidad justa debe construirse histórica y políticamente, a partir de mecanismos que permitan comparar la capacidad de cada uno a la hora de contribuir a financiar las cargas comunes y, en particular, medir y registrar la renta y la riqueza entre categorías sociales que son muy diferentes (o incluso totalmente incomparables) en lo que a su estatus y a su actividad económica se refiere. (p.p. 921).

En consecuencia, se necesita la articulación en la etapa de formulación afín a los propósitos de desarrollo del país. Es indispensable que las instituciones que conforman el sistema tributario trabajen de manera mancomunada en el logro del propósito de aplicación correcta y eficiente de ésta, y que se gestione eficientemente el recaudo y la ejecución de recursos. Siguiendo a Piketty (2019, p. 668) para que se mantenga el consentimiento fiscal, es esencial que el sistema fiscal sea transparente y justo. Así las cosas, la justicia no solo se profesa a partir de las normas específicamente consideradas, sino del engranaje requerido para que su adecuada divulgación, aprehensión y aplicación deriven en una cultura de la tributación que reconozca el valor de su existencia como mecanismo para generar un beneficio que excede la contribución individualmente considerada. Esto último sólo será posible en tanto el sistema fiscal se revista de mecanismos que se instalen con transparencia y efectividad en cada subsistema que le compone.

Es importante, en este escenario, concebir la tributación como un lugar de encuentro con el proyecto social, al asumir el rol que corresponde a cada uno de los agentes que le integran. Reconocerse como actor vivo del proceso permite una revisión ex ante en lugar de la actitud ex post. En palabras de Piketty (2019, p. 843) los impuestos (debatidos y decididos colectivamente, recaudados en función de la riqueza y la capacidad contributiva de cada individuo, con total transparencia) siguen siendo el principal instrumento que permite a una comunidad movilizar recursos para llevara cabo un proyecto político común. La visión ciudadana de las autoridades fiscales de nivel central y territoriales, así como del diligente ejercicio de sus funciones, es predicable únicamente en el rol de relacionamiento con éstas. La justicia es un camino de doble vía que ha de impartirse desde lo social, a través de los procesos de legitimación de las decisiones políticas que se toman a nivel tributario.

Finalmente, es posible comprender que, a pesar de ser controversial, el concepto de capacidad contributiva constituye una poderosa herramienta fiscal para generar justifica tributaria, toda vez que, ante un panorama que se ofrece complejo y cargado de disimilitudes entre los contribuyentes, puede derivar en análisis mejor sustentados desde el enfoque económico. No obstante, se hace necesario su análisis ampliado, empleando para ello una visión sociológica y jurídica que imprima mayores niveles de equidad en su aplicación, para lograr el cometido social de cerrar brechas y mejorarlas condiciones redistributivas.

La justicia tributaria, en el contexto de la capacidad contributiva, requiere un juicio crítico y mesurado para su aplicabilidad, esto conlleva no solo conocimientos técnicos, sino también entendimiento de la vida social y los efectos que sobre lo económico pudiera generarse. En palabras de Piketty (2019, p. 634) es esencial centrarse al menos tanto en las políticas de “pre-distribución” (las políticas que afectan el nivel de desigualdad primaria)como en las políticas de “redistribución” (la reducción de la desigualdad de la renta disponible a partir de una desigualdad primaria dada).Las políticas fiscales en extremo asistencialistas o lesivas de la capacidad económica de los agentes sociales pueden ir en detrimento no solo de la calidad de vida, sino también de la percepción social de su transparencia y eficacia. La forma de administrar la justicia es darla; en este sentido, se comprende que tanto en la elaboración como en la contribución ha de brindarse el diálogo articulado entre los agentes, para que todas las voces sean incorporadas en las dialógicas tributarias, así como el concepto de justicia misma lo ha enseñado.

Conclusiones

Si bien el ánimo de este manuscrito es reflexivo, bien pudieran realizarse algunas consideraciones de cierre en torno a los acápites previamente abordados. En principio, es importante reconocer la polifonía de significados que encierra el concepto de justicia; su naturaleza cambiante y dinámica hace que, al aplicarse a los fenómenos de la vida social, entre los que se encuentran los tributarios, sus fundamentos no sean perdidos de vista. Esto posibilita que no solo sea un elemento cohesionador de la vida social, sino que sea también garante de participación en las decisiones, tanto como afectados sino también en el rol de elaboradores.

Puede derivarse la coherencia entre los fundamentos de la justicia y los principios tributarios, con lo que su aplicación puede revertir beneficios mayores a los esperados por la contribución que individualmente se realice por la vía impositiva; es decir, el beneficio social es mayor que el beneficio individual que pudiera obtenerse, dado que no se genera contraprestación directa en el caso de los impuestos, es a través de la adecuada administración y distribución social que se facilita este propósito.

Respecto a la capacidad contributiva, las dimensiones y aspectos considerados como elemento de juicio para establecer la obligación de tributar y, con ello, contribuir económicamente con la carga del Estado, se constituyen en piedra angular para definir las proyecciones, no solamente de recaudo, sino también los impactos sobre los renglones económicos para el país. Al determinarse en función de aspectos subjetivos y objetivos, es de esperarse que existan incertidumbres frente a la real contribución que realiza a hacer del sistema tributario uno más justo. Sin embargo, el reconocimiento de sus límites y de las características socioculturales que inciden en su racional determinación, implican la conexión que debe tenerse con estos como fuente de significado y sentido de las decisiones tributarias que se tomen, en reconocimiento de la influencia que tiene lo contextual en la realización de las expectativas fiscales.

Respecto a la efectividad de la capacidad contributiva como elemento para impartir justicia tributaria, quedan para el análisis y posterior aplicabilidad las teorías esbozadas por los estudiosos de ramas afines a este campo del conocimiento contable, en casos particulares revisados a nivel de estructura de impuestos directos o indirectos en personas naturales o jurídicas en Colombia. Por lo pronto, es importante indicar que, no siendo el único, es un elemento de vital relevancia para generar niveles de asignación de responsabilidad fiscal, acorde con las posibilidades de aportación de la persona que se presumen desde la generación de renta o consumo, desde el rol económico que corresponde a las personas naturales y jurídicas. El establecimiento de criterios que han sido ya tratados por la Corte Constitucional, los juristas y estudiosos frente a la necesidad de límites establecidos en el piso y techo del impuesto a cargo del contribuyente, establece límites en cuanto a no vulnerar derechos fundamentales como el mínimo vital y la no confiscatoriedad.

Referencias

Chica, P., & Martinez, G. (2020). Efectos negativos de la reforma tributaria colombiana de 2016 sobre las Entidades Sin Ánimo de Lucro– ESAL. Revista Visión Contable (22), 143-157.

Corte Constitucional. Sentencia C 266, M.P. Gloria Stella Ortiz Delgado. 12 de junio de 2019.

Corte Constitucional. Sentencia C-776, M.P. Jaime Araujo Rentería

García Novoa, C. (2018). El derecho tributario actual innovaciones y desafios. Bogotá: Instituto Colombiano de Derecho Tributario.

González Echavarría, D., & Trujillo Vargas, M. (julio-diciembre de 2019). Reflexión sobre el estudio del concepto de justicia tributaria. Science of Human Action, 4(2), 239- 254.

Piketty, T. (2014). El capital en el siglo XXI. Santiago de Chile: Fondo de Cultura Económica.

Piketty, T. (2019). Capital e ideología. Bogotá, Colombia: Editorial Planeta S.A

Rodríguez, C. C. (2017). Delimitación conceptual de la noción de capacidad contributiva en la jurisprudencia de la Corte Constitucional Colombiana. Bogotá: Universidad Externado de Colombia.

Stiglitz, J. E. (2012). El precio de la desigualdad. Bogotá, Colombia: Taurus.

Stiglitz, J. E. (2015). La gran brecha. Bogotá, Colombia: Taurus.

Stiglitz, J. E. (2020). La economía del sector público. (A. Bosch, Ed.) Madrid.

Stiglitz, J. E., & Doyle, M. (2015). Eliminar la desigualdad extrema: Un objetivo de desarrollo sostenible: 2015-2030. En J. E. Stiglitz, La gran brecha (pp. 319-332). Bogotá, Colombia: Taurus.

Información adicional

Clasificación JEL: E62

Sugerencia de citación: Ríos, J., Sánchez, L. y Restrepo, C.(2021). La capacidad contributiva como elemento de la justicia tributaria. Revista Visión Contable, 23,156 – 175. https://doi.org/10.24142/rvc.n23a7