Introducción

Para implementar Estándares Internacionales de Información Financiera (NIIF [o IFRS por sus iniciales en inglés]) los países han seguido diferentes caminos, dentro de los cuales está la convergencia. Colombia siguió esta vía con las NIIF mediante la Ley 1314 de 2009: pasó de una contabilidad basada en el Decreto 2649 de 1993 (Principios de Contabilidad Generalmente Aceptados – Colgaap) a NCIF.

En el ámbito mundial, más de 130 países han adoptado las NIIF o están en vías de hacerlo. Según Bohórquez (2011), países como Chile, Ecuador, Perú y Venezuela fueron los primeros que en Suramérica concibieron leyes y resoluciones para acogerlas. La justificación para las NIIF se basa, en parte, en que están diseñadas para mejorar la comparación de los estados financieros y reducir con ello las asimetrías de información por parte de los inversionistas en el mercado (Young Kwon et al., 2017).

El proceso de adopción de las NIIF no es inocuo: ha tenido efectos en empresas de diferentes sectores económicos. Según Ferrer (2013), estos han sido variados y han tenido que ver con el cambio en la medición y reconocimiento de los hechos económicos: han pasado del costo histórico al valor razonable, la modificación en el reconocimiento de algunos activos y pasivos, y la incidencia en los indicadores de liquidez y endeudamiento, entre otros.

Para Zeller et al. (2019) es esencial establecer y validar atributos que permitan comparar los estados financieros bajo NIIF, en cuyo caso las razones financieras y de rentabilidad son los más indicados.

El sector bancario también ha experimentado algunos efectos como consecuencia de la NIIF. Esto no ha sido cuantificado ni descrito en el caso de Colombia, pero en otros sí: ejemplos de ello son lo publicado en cuanto a Nigeria (Erin et al., 2018), China (Ping, 2008) y el contexto europeo (Lantto y Sahlström, 2009; Gebhardt y Novotny-Farkas, 2011; Cameran y Perotti, 2014; Palea y Scagnelli, 2016; Bonetti et al., 2017).

En este sentido, el presente artículo pretende analizar cómo las NCIF incidieron en 10 indicadores financieros y las utilidades de 18 bancos colombianos. La metodología utilizada fue cuantitativa y se aplicaron las pruebas de Wilcoxon y de probabilidad logística (Logit) para efectuar los análisis. Los datos fueron tomados para el año 2014, antes y después de NIIF, periodo considerado de transición para las empresas del Grupo 1 que por los decretos 2784 de 2012 y 3024 de 2013 tuvieron que adoptar los nuevos estándares, y que en el año 2015, según los mismos decretos, debían presentar los primeros estados financieros elaborados con base en el nuevo marco técnico normativo a través de NCIF. Esto permitió tener, para un mismo y único año, la información contable bajo los dos regímenes.

En busca de realizar aportar a los estudios del impacto de la aplicación de las NIIF en Colombia a través de métodos cuantitativos para la investigación, este artículo se divide en cuatro secciones: la primera es la presente introducción; la segunda, una revisión de antecedentes metodológicos y de investigación en la que se exponen algunos estudios previos sobre la temática; en la tercera se describen las herramientas metodológicas empleadas —prueba de Wilcoxon y modelo Logit—; la cuarta muestra los resultados; y la quinta, las conclusiones.

1. Antecedentes

Las investigaciones sobre la incidencia de la adopción de las NIIF en las empresas son amplias: comprende análisis retrospectivos sobre lo acontecido hasta diez años atrás (Ball, 2016). Autores como Mueller (1968) y Choi (1973) atribuyen a los factores culturales de cada país lo que ha ocurrido para facilitar o no el proceso de adopción de los nuevos estándares contables, y Stent et al. (2010) y Panagiotidou (2015) manifiestan que esto depende del tamaño de las empresas.

En cuanto a los efectos de las NIIF sobre los mercados de valores, el trabajo realizado por Horton y Serafeim (2010) muestra que su implementación incide en las creencias de los inversionistas sobre el precio de las acciones. Othman y Kossentini (2016), a su turno, opinan que un mayor nivel de adopción de las NIIF afecta de forma positiva el desarrollo del mercado de valores —caso contrario a si se dan implementaciones parciales de estos estándares contables—. Asimismo, la incidencia de las NIIF en los indicadores financieros fue estudiada en investigaciones de corte cuantitativo como las de Lueg et al. (2014) y Espinosa et al. (2015). La primera muestra que para empresas de Reino Unido, los índices de rentabilidad crecieron: de modo específico, 10,8 % el Margen de Ingresos Operativos (OPM); 27 % el Retorno del Patrimonio (ROE); y 14,4 % el Retorno del Capital Invertido (ROIC). La segunda, que estudió empresas chilenas, mostró cambios positivos en la rentabilidad y cambios negativos en la liquidez y la inversión, pero no exhibió cambios en las ratios de apalancamiento y precio-beneficio.

En cuanto al sector bancario, en su trabajo para once bancos en Nigeria, Erin et al. (2018) encontraron que al estudiar ratios de rentabilidad antes y después de la implementación de las NIIF, no hubo cambios en el beneficio después de impuestos a las ganancias y antes de intereses e impuestos (PATEBIT) en los márgenes de utilidad neta (NPM) y operativa (OPM). Para empresas listadas, Agca y Aktas (2007) estudiaron el impacto de la aplicación por primera vez de las NIIF en Turquía, para lo cual analizaron los indicadores financieros. Estos autores observaron (entre otras dificultades de investigación) que no existían datos para algunas empresas, lo que dificultaba el cálculo de las ratios. Sus hallazgos mostraron cambios en la razón corriente, la rotación de activos, la rotación de inventarios y la rentabilidad financiera.

Para establecer la relación existente entre la solvencia expresada en los indicadores contables y aquella que es medida a través de Credit Default Swap (CDS), y establecer qué variables contables fueron relevantes para medir las solvencias después de NIIF, Lazcano et al. (2012) utilizaron un modelo de datos panel con datos provenientes de 89 empresas que aplicaron NIIF en el periodo 2004 – 2007. En dicho estudio la variable dependiente fue el CDS, que mide la expectativa que tenía el mercado de que una empresa incumpliera sus pagos; y las independientes correspondieron a 63 indicadores que se consideraron significativos tras una regresión lineal múltiple.

Entre sus principales hallazgos, Lazcano et al. (2012) mostraron la importancia de variables como la rentabilidad financiera, las utilidades, el flujo de efectivo y el nivel de endeudamiento al tratar de estimar el valor de la prima del CDS en el mercado. Además, encontraron que diez indicadores tenían mayor impacto, distribuidos así: tres de rentabilidad (resultado antes de impuestos/activo, resultado antes de impuestos/pasivo, resultado neto/patrimonio neto); cuatro de endeudamiento (patrimonio neto/pasivo, activo/pasivo, patrimonio neto/activo y deuda financiera/activo); y tres de flujo de efectivo (flujo de efectivo de operación /pasivo, flujo de efectivo de operación/pasivo no corriente y flujo de efectivo de operación/pasivo corriente). Respecto a las NIIF, estos autores manifiestan que no hay cambios significativos en los indicadores que suelen representar la solvenia empresarial; consideran, en cambio, que las alteraciones más importantes corresponden a la cantidad y calidad de la información de los estados financieros.

Según Beaver (1966), el análisis de las razones financieras en general sirve para la predicción de fallas, definidas como “la incapacidad de una firma para pagar sus obligaciones financieras en la medida en que estas maduran” (p. 71). Frente a la adopción de las NIIF, las ratios pueden mostrar el aumento de la probabilidad o no de bancarrota, situación que según Romero (2013) se podría interpretar de tres formas: i) incapacidad de pagar deudas u obligaciones en los momentos convenidos; ii) declaración legal de suspensión de pagos y quiebra, y iii) situación patrimonial precursora del fracaso futuro de una firma.

El modelo de Beaver (1966), a su turno, sirve para predecir la quiebra de una empresa seleccionándose como variable dependiente la “quiebra” (variable dicotómica), y como independientes un conjunto de treinta ratios que este autor clasificó en seis grupos:

- 1.

De flujo de efectivo

2. De ingreso neto

3. De endeudamiento

4. De liquidez de los activos con relación al total de activos

5. De liquidez de los activos corrientes frente a los pasivos corrientes

6. De rotación

A partir de lo anterior, el autor examinó la capacidad de predicción que tenía el modelo en doce mil firmas del sector industrial. Con base en los indicadores financieros pudo observar que las empresas que fracasaron tenían un flujo de efectivo más bajo y menores activos líquidos, lo que las condujo a tener menos capacidad para cumplir con sus obligaciones e incurrir en deudas proporcionalmente mayores frente a las que no fracasaban.

La literatura también muestra que, en materia de predicción de bancarrotas, existen diversos métodos para medir los efectos que pueden sufrir las compañías debido a cambios económicos, legales, administrativos o contables. Entre ellos se encuentran indicadores como los de insolvencia, rotación y endeudamiento (que provienen de la información contable), y otros que consideran variables del mercado bursátil (Jones, 2017). En general, para explicar la bancarrota de firmas se suele utilizar una combinación de indicadores financieros y variables económicas y contables.

Con lo anterior, los modelos más usados según la literatura para predecir la banacarrota son el análisis discriminante múltiple (ADM), propuesto por Altman (1968), y el ZII Score, planteado por Altman y Hotchkiss (2006). Estos suelen complementarse con el modelo Logit, basado en lo investigado por Ohlson (1980), y en la prueba no paramétrica de Wilcoxon (1945).

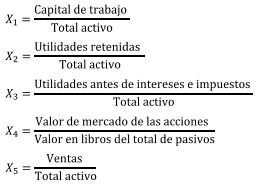

Altman (1968) propuso un método para determinar la probabilidad de quiebra mediante un modelo multivariado de puntuación de crédito, llamado Z-Score: combinó información de los estados financieros y medidas del mercado de valores, clasificando las empresas con peligro (o no) de quiebra. En su versión ajustada, propuesta por Altman y Hotchkiss (2006), este método empleó la técnica estadística ADM para estimar la probabilidad de pérdida a través de la combinación de 5 variables:

Con estas variables, Altman calculó la puntuación Z según la ecuación que sigue:

Donde los coeficientes fueron calculados de forma objetiva mediante un algoritmo computacional (Altman y Hotchkiss, 2006).

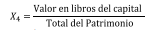

El criterio de análisis de los resultados de la puntuación Z definido por Altman (1968) fue el siguiente: si Z < 1,81, la compañía se encuentra en una zona de peligro; si Z > 1,81 y < 2,67, se encuentra en una zona gris; y si Z > 2,67, está en una zona segura (Sandin y Porporato, 2008). Con base en esto, Altman y Hotchkiss (2006) aplicaron este modelo para empresas privadas cambiando la variable X4, de tal modo que  ;e hicieron lo propio con los coeficientes de la siguiente manera

;e hicieron lo propio con los coeficientes de la siguiente manera

Con base en el resultado obtenido, estos autores consideraron que si Z' > 2,90, la firma está en una zona segura; si Z' > 1,23 y < 2,90, se encuentra en una zona gris; y si Z' < 1,23, está en una zona de peligro.

Visto el alcance de este modelo, se realizó una adaptación para empresas no manufactureras y mercados emergentes, donde X5 desaparece debido a que es una variable sensitiva para la industria (Altman y Hotchkiss, 2006). Esta variación del modelo se aplicó en México: allí se encontró que los coeficientes de las variables X1 a X4 diferían del modelo original, por lo cual se adicionó un término constante de 3,25 para estandarizar el puntaje y se modificó la variable X3 así: . Este modelo se planteó de la siguiente manera:

Al retirar de la fórmula la constante de 3,25, los resultados se analizan así: si Z' '> 2,60, la empresa está en una zona segura; si Z'' > 1,10 y < 2,60, se encuentra en una zona gris; y si Z'' < 1,10, está en una zona de peligro.

Contrario al modelo de Altman (1968) y sus variaciones, Ohlson (1980) analizó 105 empresas en bancarrota y 2058 sanas a través de un modelo Logit condicional, elegido a fin de evitar algunas fallas asociadas a los modelos del análisis discriminante múltiple (MDA), por considerar que estos usan dispositivos de clasificación ordinal que requiere supuestos de normalidad. Del mismo modo, criticó la clasificación por tamaño e industria, que juzgó arbitraria.

Ohlson (1980) fue el primero en usar el modelo Logit durante el periodo 1970-1980 para el análisis de los estados financieros y evidenciar con tres años de anterioridad la quiebra de una firma de cualquier sector. El autor estimó tres modelos: uno para ser aplicado un año antes de la quiebra; otro para ser aplicado dos años antes de ella; y otro más que predice la quiebra uno o dos años antes de producirse. En el tercer modelo consideró innecesario analizar los estados de resultados después de la quiebra. Ohlson (1980) concluyó que el poder predictivo de los modelos dependía del periodo durante el cual la información estaba disponible, y que los poderes predictivos de las transformaciones lineales a un vector de indicadores muestran ser robustos mediante los procedimientos de estimación. Con esto, una mejora significativa requerirá predictores adicionales.

Así las cosas, a nivel general existen diferentes métodos para acercarse a la estimación de la probabilidad de quiebra de una empresa; estos también han sido utilizados para determinar la relación que puede existir entre la posibilidad de fracaso o quiebra de una compañía y la implementación de las NIIF. Estudios como el de Bao et al. (2010) forman parte de esta literatura. En este caso en concreto, se aplicaron exámenes a unas variables: pruebas t y análisis multivariante (Anova, análisis Probit y Logit). Las variables fueron los indicadores financieros para analizar los efectos de las NIIF y los US-GAAP sobre los inventarios; propiedad, planta y equipo; activos intangibles; y gastos de desarrollo para empresas norteamericanas. Se encontró que al usar NIIF la razón corriente es más alta, la rotación de los activos es significativamente más baja y la razón de apalancamiento es más baja frente a las empresas que utilizaron US-GAAP.

A su turno, y a fin de analizar las señales de información asimétrica —acción realizada principalmente por los gerentes en los bancos respecto a las provisiones por pérdidas en los préstamos—, Leventis et al. (2012) utilizaron datos de 18 países pertenecientes a la Unión Europea, teniendo en cuenta periodos antes y después de la implementación de las NIIF: encontraron que existía evidencia insuficiente para determinar que los bancos financieramente sanos pudiesen participar en comportamientos relacionados con la información asimétrica; mientras que los bancos con problemas financieros tienden a participar de manera más agresiva en estos comportamientos después de la implementación de las NIIF, debido a que después de implementar la NIC 39 de instrumentos financieros se les permite a las instituciones financieras aplicaciones más laxas frente a la prudencia fiscal y la futura rentabilidad para los inversores. En lo que atañe a metodología, Leventis et al. (2012) utilizaron para sus análisis las pruebas univariadas y multivariadas durante ambos régimenes contables.

2. Metodología

Con el fin de aplicar diferentes metodologías que permitan identificar el cambio en la regulación contable en Colombia, se adelantaron, en primer lugar, una prueba de suma de rangos de Wilcoxon, con la cual se compararon las muestras de 18 bancos colombianos que presentaron sus balances contables con NCIF y la norma que las precedió para el año 2014; y en segundo lugar, una prueba Logit similar a la de Ohlson (1980), en aras de conocer la probabilidad de que las utilidades de cada entidad bancaria hubieran disminuido en el año estudiado.

La información numérica se obtuvo directamente de las páginas web de los 18 establecimientos bancarios, seleccionados de un total de 73 intermediarios financieros registrados en el listado de emisores de la Bolsa de Valores de Colombia (BVC). 25 de ellos fueron bancos y 7 no se tomaron en cuenta por no haber reportado informes respecto de ese periodo, con lo cual se obtuvo la muestra nombrada.

La prueba de Wilcoxon (1945) se caracteriza por su similitud con la prueba t-stundent2, pero se aplica a datos que no cumplen con el supuesto de distribución normal o son insuficientes (muestra inferior a treinta observaciones). Aunque la prueba ostenta menos robustez por no ser paramétrica, no cae en los problemas de identificación de otros tipos de pruebas de tendencia central.

Este test de Wilcoxon compara una hipótesis nula H0: θ=0. Para probarla, se ordenan primero los valores absolutos |z1|,…,|zn|, a los cuales se asigna un rango Ri mediante el que se define la prueba según la ecuación que sigue:

Esta distribución se compara con tablas especiales o se adapta a la prueba de normalidad Z, cuyo estadístico debe interpretarse en términos de probabilidad. De esta forma, para valores inferiores a 0,05 se puede rechazar la hipótesis nula. Para el caso del análisis propuesto, se utilizaron diez ratios para 2014 con y sin normas NIIF (tabla 1), a fin de comparar si hubo diferencias estadísticamente significativas entre ambos grupos de datos.

De otro lado, el modelo de distribución logística es una variación del modelo de Ohlson (1980), en el que se utilizan las perdidas históricas en uno, dos o tres años consecutivos como variable dummy dependiente de todo el sistema. En este caso se utilizó como variable dependiente una dummy que tomara valores de 1 (uno) cuando el cambio de metodología hubiera ocasionado una disminución de las utilidades para alguno de los bancos. De igual forma, las variables independientes mantienen algunas razones contables que se identifican con las definidas por el autor, pero fueron omitidos aquellos indicadores financieros que no se pudieran definir por la necesidad de contar con valores históricos o errores en el sistema.

Un modelo logit no requiere hacer suposiciones sobre las probabilidades de quiebra o la distribución de predictores: permite determinar la probabilidad de que una empresa falle dentro de un periodo específico (Ohlson, 1980). La aplicación del modelo responde a la clásica función logística de probabilidad. Además, la opción de recurrir a las variables definidas por Ohlson (1980) responde, como lo menciona Ringeling Papić (2004), a que este pudo identificar cuatro factores básicos que inciden sobre la probabilidad de quiebra de las empresas: el tamaño de la compañía y medidas de la estructura financiera, el desempeño y la liquidez.

En suma, la utilización de esta metodología permite flexibilizar algunos supuestos sobre los datos, como la distribución normal.

3. Resultados

Las tablas 2 y 3 presentan los resultados de los dos métodos descritos en el apartado anterior. La tabla 2 corresponde a la prueba de suma de rangos de Wilcoxon, cuya interpretación es similar a la t-student. Por lo tanto, se plantea una hipótesis (Ho) en la que se asume que no hubo un cambio significativo respecto de los indicadores financieros en 2014 con ambas metodologías contables para el grupo de bancos estudiado.

TABLA 2. Suma de rangos de Wilcoxon

Fuente: elaboración propia.

Fuente: elaboración propia.

|

| Razón de liquidez-(l) | -3,724 | 0,0002 | Se rechaza Ho

|

| Razón de endeudamiento (Ratend) | -1,59 | 0,1119 | Se acepta Ho |

| Razón de solvencia (S) | 1,372 | 0,1701 | Se acepta Ho |

| Margen operacional (MO) | 2,94 | 0,0033 | Se rechaza Ho

|

| Rentabilidad de la situación líquida (RL) | 2,896 | 0,0038 | Se rechaza Ho |

| Rentabilidad del activo líquido (RAL) | 2,983 | 0,029 | Se rechaza Ho

|

| Rentabilidad económica (RE) | 2,94 | 0,0033 | Se rechaza Ho |

| Resultado de actividades ordinarias (BN) | 2,94 | 0,0033 | Se rechaza Ho |

| Resultado del ejercicio (BDI) | 1,067 | 0,286 | Se acepta Ho |

| Flujo de efectivo (CF) | 0,567 | 0,5708 | Se acepta Ho |

Ahora bien, a partir de lo anterior se puede observar que, frente a los indicadores financieros correspondientes a las razones de endeudamiento y solvencia, el resultado del ejercicio, y el flujo de efectivo, se acepta la hipótesis de que no existen cambios estadísticamente significativos entre la aplicación de Colgaap y la NCIF. Por lo tanto, los bancos mantuvieron sus resultados de ganancias y pérdidas estables bajo las dos normas. Para las demás variables, el resultado indica que el cambio de normas efectivamente impactó los estados financieros de los bancos.

De otro lado, la ecuación resultante del modelo econométrico Logit planteado —semejante al de Ohlson (1980), como se expresó en la sección anterior— fue la siguiente:

Donde

Y = variable dummy que toma el valor de 1 cuando el resultado del ejercicio (utilidades) calculado con normas NIIF disminuye, y 0 en cualquier caso contrario.

X1 = tamaño, que se calcula como el logaritmo de los activos totales sobre el índice de precios.

X2 = pasivos totales / activos totales.

X3 = capital de trabajo / activos totales.

X4 = razón corriente

X5 = ingreso neto / activos totales.

X6 = flujo de caja de operaciones / pasivos totales.

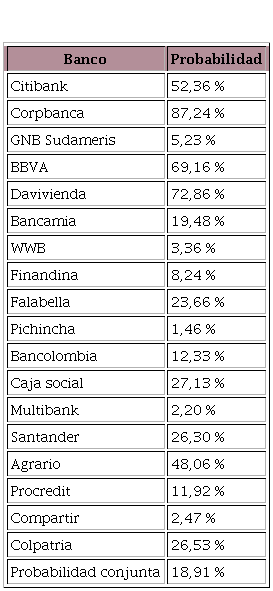

Este modelo permitió calcular la probabilidad de que las utilidades hubieran disminuido con el cambio a NCIF para cada uno de los bancos y todo el grupo en conjunto. Los resultados de estas estimaciones están consignados en la tabla 3.

TABLA 3. Probabilidad de que sus utilidades disminuyan con el cambio de metodología

Fuente: elaboración propia.

Fuente: elaboración propia.

|

| Citibank | 52,36 % |

| Corpbanca | 87,24 % |

| GNB Sudameris | 5,23 % |

| BBVA | 69,16 % |

| Davivienda | 72,86 % |

| Bancamia | 19,48 % |

| WWB | 3,36 % |

| Finandina | 8,24 % |

| Falabella | 23,66 % |

| Pichincha | 1,46 % |

| Bancolombia | 12,33 % |

| Caja social | 27,13 % |

| Multibank | 2,20 % |

| Santander | 26,30 % |

| Agrario | 48,06 % |

| Procredit | 11,92 % |

| Compartir | 2,47 % |

| Colpatria | 26,53 % |

| Probabilidad conjunta | 18,91 % |

Los resultados indican que la probabilidad de que las utilidades disminuyan es mayor para algunos grandes bancos como Citibank (52,36 %), Davivienda (72,86 %) y BBVA (69,16 %). También es destacable el dato para el Banco Agrario, que con un 48 % de probabilidad evidencia el efecto del cambio de norma incluso en entidades adscritas al Estado. El caso de Corpbanca también es llamativo: no solo obtuvo la probabilidad más elevada, sino que además había incurrido en pérdidas para los periodos siguientes. Adcionalmente, la probabilidad conjunta de que todos los bancos considerados tuvieran una disminución de sus utilidades con la aplicación de las normas NCIF fue del 18,91 %.

4. Conclusiones

Al aplicar la prueba Wilcoxon, los bancos Agrario, Corpbanca y Davivienda presentaron una alta probabilidad de que sus utilidades disminuyeran por efecto de la implementación de NCIF. La aplicación de los modelos Logit y Wilcoxon permite concluir que, en efecto, hubo un cambio estadísticamente significativo en la mayoría de las razones financieras de los bancos que realizaron la transición a las normas NCIF en el año 2014.

Uno de los aspectos más destacables del estudio radica en que las utilidades no presentaron una diferencia estadísticamente significativa entre Colgaap y NCIF, pero aun así hubo casos en que las utilidades cayeron con la aplicación de la nueva normativa. Esto implica que algunos bancos tuvieron una probabilidad de disminución de utilidades muy alta —aun cuando eran grandes bancos—, pero, en términos generales, la probabilidad para todo el conjunto de estudio alcanzó un promedio de 18,91 %; si bien ese dato no es desdeñable, tampoco es considerablemente alto.

La falta de cambio en ciertos indicadores financieros puede verse normal, debido a que hallazgos previos como los de Agca y Aktas (2007), Lazcano et al. (2012) y Erin et al. (2018) lo corroboran. En este sentido vale la pena resaltar que la limitación de los análisis de este trabajo a un único año (2014) permitió comparar los mismos datos bajo las dos normatividades, lo cual no hubiera sido posible con un estudio longitudinal.

Investigaciones fururas en la temática que nos ocupa deberían incluir los modelos de Altman (1968) y Altman y Hotchkiss (2006) con lapsos más largos de tiempo para los análisis (entre cinco y diez años antes y después de la adopción de las NCIF), a fin de comparar con más detalle las probabilidades de bancarrota, así como las modificaciones sufridas por los indicadores financieros y las utilidades; y añadir empresas de sectores diferentes al bancario que dispongan de información financiera porque cotizan en la BVC o porque reportan a la Superintendencia de Sociedades.

Referencias

Agca, A. y Aktas, R. (2007). First time

application of IFRS and Its Impact

on Financial Ratios: A Study on

Turkish Listed Firms. Problems

and Perspectives in Management,

5(2), 99-112.

Altman, E. (1968). Financial ratios,

discriminant analysis and the prediction of corporate bankruptcy.

Journal of Finance, 23(4), 589-609.

Altman, E. y Hotchkiss, E. (2006).

Corporate financial distress and

bankruptcy. Nueva Jersey: Wiley

Ball, R. (2016). IFRS – 10 years

later. Accounting and Business

Research, 46(5), 545-571. doi:

10.1080/00014788.2016.1182710

Bao, D.-H., Lee, J., y Romeo, G.

(2010). Comparisons on selected ratios between IFRS and US

GAAP companies. Journal of

Financial Reporting and Accounting,

8(1), 22-34.

Beaver, W. (1966). Financial Ratios

as Predictors of Failure. Journal of

Accounting Research, 4(Empirical

Research in Accounting: Selected

Studies), 71-111.

Bohórquez, J. (2011). Adopción de

normas internacionales de contabilidad en países de Suramérica.

Económicas CUC, 32(1), 129-142.

Cameran, M. y Perotti, P. (2014). Audit Fees and IAS/IFRS Adoption:

Evidence from the Banking Industry. International Journal of Auditing, 18, 155-169. doi:10.1111/

ijau.12019

Choi, F. (1973). Financial disclosure and entry to the european

capital market. Journal of Accounting Research, 11(2), 159.

doi: 10.2307/2490187

Congreso de Colombia (13 de julio

de 2009). Ley 1314 de 2009. Por

la cual se regulan los principios y

normas de contabilidad e información financiera y de aseguramiento

de información aceptadas en Colombia, se señalan las autoridades

competentes, el procedimiento para

su expedición y se determinan las

entidades responsables de vigilar

su cumplimiento. Diario Oficial n.°

47.409.

Espinosa, C., Maquieira, C., Díaz, F.

y Abarca, A. (2015). Adoption of

IFRS in an emerging market: The

Chilean case. Academia Revista

Latinoamericana de Administración, 28(4),

442-460. doi: 10.1108/ARLA-11-2014-0191

Erin, O., Oduwole, F., Olojede, P. y

Arumona, J. (2018). Does International Financial Reporting Standards (IFRS) Impact Profitability

Ratios of Listed Banks in Nigeria?

Journal of Accounting Research,

3(4), 23-34. doi: 10.12816/0044416

Ferrer, A. (2013). Análisis del proceso

de convergencia a Normas Internacionales de Contabilidad e Información Financiera desde los factores

intrínsecos al sistema contable en

Colombia. Cuadernos de Contabilidad, 14(36), 971-1007

Gebhardt, G. y Novotny-Farkas, Z.

(2011). Mandatory IFRS adoption

and accounting quality of european

banks. Journal of Business Finance &

Accounting, 38(3-4), 289-333. doi:

10.1111/j.1468-5957.2011.02242.x

Horton, J. y Serafeim, G. (2010).

Market reaction to and valuation

of IFRS reconciliation adjustments:

first evidence from the UK. Review of

Accounting Studies, 15(4), 725-751.

Jones, S. (2017). Corporate bankrptcy prediction: a high dimensional

analysis. Review of Accounting Studies, 22(3), 1367-1422.

Lantto, A-M. y Sahlström, P. (2009).

Impact of International Financial

Reporting Standard adoption on

key financial ratios. Accounting and

Finance, 49, 341-361. doi: 10.1111/j.1467-629X.2008.00283.x

Lazcano, L., Muñoz, R. y Márquez, J.

(2012). Evidencia empírica de la relación existente entre la información sobre solvencia contenida en los

ratios contables de las empresas que

aplican NIIF y la información sobre

solvencia medida a través de CDS.

Revista Mexicana de Economía y Finanzas, 7(1), 65-92.

Leventis, S., Panagiotis, D., y Anandarajan, A. (2012). Signalling by banks

using loan loss provisions: the case

of the European Union. Journal of

Economic Studies, 39(5), 604-618.

Lueg, R., Pawel, P. y Burkett, M. (2014).

Does transition to IFRS substantially affect key financial ratios in

shareholder-oriented common law

regimes? Evidence from the UK.

Advances in Accounting, incorporating Advances in

International Accounting, 30, 241-250. doi:

10.1016/j.adiac.2014.03.002

Maricica, M. y Georgeta, V. (2012).

Business failure risk analysis using

financial ratios. Procedia-Social and

Behavioral Sciences, 62, 728-732.

Mueller, G. (1968). Accounting Principles Generally Accepted in the

United States Versus Those Generally

Accpeted Elsewhere. The International Journal

of Accounting, 3(2),

93-102.

Ohlson, J. (1980). Financial ratios and

probabilistic prediction of bankruptcy. Journal of

Accounting Research,

18(1), 109-131. doi: 10.2307/2490395

Othman, H. y Kossentini, A. (2016).

IFRS adoption strategies and theroies of economic development:

Effects on the development of emerging

stock markets. Journal of Accounting in

Emerging Economies, 5(1),

70-121.

Palea, V. y Scagnelli, S. (2016).

Earnings reported under IFRS improve the

prediction of future cash flows? Evidence

from european banks. Australian Accounting Review, 27(2),

129-145

Panagiotidou, E. (2015). Development

and implementation of IAS in small

and medium sized enterprises: Case

study for Kavala. Procedia Economics and Finance, 19, 193-207.

Ping, L. (2008). China’s Convergence to IFRS with Particular Respect

to Its Banking Industry. Financial

Markets, Institutions & Instruments,

17(1), 43-49.

Presidencia de la República

de Colombia (29 de diciembre de 1993). Decreto 2649 de 1993. Por el cual se reglamenta la Contabilidad en General

y se expiden los principios o normas

de contabilidad generalmente aceptados en Colombia. Diario Oficial n.°

41.156.

Presidencia de la República de Colombia (28 de diciembre de 2012).

Decreto 2784 de 2012. Por el cual se

reglamenta la Ley 1314 de 2009 sobre

el marco técnico normativo para los

preparadores de información financiera

que conforman el Grupo 1.

Diario Oficial n.° 48.658.

Presidencia de la República

de Colombia (2013). Decreto 3024 de 2013. Por

el cual se modifica el Decreto 2784 de

2012 y se dictan otras disposiciones.

Diario Oficial n.° 49.016.

Ringeling Papić, E. (2004). Análisis

comparativo de modelos de predicción de quiebra y la probabilidad de

bancarrota [tesis de pregrado, Universidad de Chile].

Romero, F. (2013). Alcances y limitaciones de los modelos de capacidad

predictiva en el análisis del fracaso

empresarial. AD-minister, 23, 45-70.

Sandin, A. y Porporato, M. (2008).

Corporate bankruptcy prediction

models applied to emerging economies. Evidence from Argentina in

the years 1991-1998. International

Journal of Commerce and Managment, 17(4), 295-311.

Stent, W., Bradbury, M. y Hooks,

J. (2010). IFRS in New Zealand:

effects on financial statements and ratios.

Pacific Accounting Review, 22(2), 92-107.

doi: 10.1108/01140581011074494

Young Kwon, S., Na, K. y Park, J.

(2017). The economic effects of

IFRS adoption in Korea. Asia-

-Pacific Journal of Accounting &

Economics, 26(4), 321-361. doi:

10.1080/16081625.2017.1298454

Wilcoxon, F. (1945). Individual Comparisons by Ranking Methods. Biometrics, 1(6), 80-83.

Zeller, T., Kostolansky, J. y Bozoudis,

M. (2019). An IFRS-based taxonomy of financial

ratios. Accounting

Research Journal, 32(1), 20-35. doi: 10.1108/ARJ-10-2017-0167

Notas

1 Este artículo es un producto de investigación derivado del proyecto INV-ECO 2330, “Análisis de las prácticas organizacionales producidas en el proceso de convergencia a Normas Internacionales de Información Financiera en el Banco Colpatria”, financiado por la Vicerrectoría de Investigaciones de la Universidad Militar Nueva Granada en la vigencia 2017

2 Una metodología para identificar cambios estadísticamente significativos en las razones financieras se encuentra en el documento de

Maricica y Georgeta (2012): en dicho estudio se utilizan las pruebas t de forma similar a como se utiliza el contraste de Wilcoxon en el análisis mostrado en el presente artículo.

Información adicional

Clasificación JEL : G10, L25.

Sugerencia de citación: Ruiz, L., Camargo, D. y Cardona, O.

(2020). Incidencia de las Normas

Colombianas de Información

Financiera (NCIF) en los indicadores

financieros y las utilidades: el caso

de los establecimientos bancarios

en Colombia en el año 2014.

Revista Visión Contable, 21, 12 - 27. https://doi.org/10.24142/rvc.n21a2