Introducción

Para fortalecer la inversión en actividades de CTeI y lograr un impacto considerable en la obtención de nuevos escenarios de desarrollo económico y social, es fundamental desarrollar estrategias que fomenten la integridad y la continuidad del desarrollo tecnológico y la investigación básica y aplicada, a través de la generación de conocimiento.

El Foro Económico Mundial, en su reporte Cerrando la brecha de talento humano para la innovación en América Latina, señala que el 37 % de las compañías de la región consideran como principal obstáculo dentro de sus empresas la falta de talento humano, la desigualdad a la hora de acceder a la educación y la baja calidad de esta. El bajo nivel de innovación regional se debe en gran medida a la poca exportación de alta tecnología, el bajo número de patentes generadas, la poca inversión en actividades de investigación y desarrollo y los pocos profesionales en áreas como ingenierías y de tipo científico.

Para el 2004 el Foro hace una clasificación de los países según su grado de competitividad de la siguiente manera: 1) los innovadores core, para los cuales el crecimiento se debe, principalmente, a su capacidad de innovación, y quienes tienen más de quince patentes por cada millón de habitantes; 2) los innovadores non-core, para los cuales el crecimiento se da principalmente por su capacidad de adaptar tecnología de tipo extranjero. En este orden de ideas, podríamos clasificar a Colombia y a los países latinoamericanos en el segundo grupo.

En este marco, las debilidades en el Sistema Nacional de Ciencia y Tecnología constituyen barreras para el desarrollo científico y tecnológico del país. La falta de planeación, seguimiento y valoración de las investigaciones, sumado a la lentitud de los procesos, aprobación de las solicitudes, entre otros factores, lo cual hace necesario el fortalecimiento de los procesos internos y asignación de funciones a comités técnicos, como apoyo a las responsabilidades que se derivan de la gestión de los procesos de promoción de I+D.

Por ello el Estado, en cabeza de Colciencias, busca ajustarse al contexto internacional, alineándose a iniciativas especialistas en la materia, así, adoptó entre los años 2002-2005 el concepto de Ciencia, Tecnología y Sociedad (CTS), promovido desde la Organización de Estados Iberoamericanos para la Educación, la Ciencia y la Cultura (OEI), e incorporando una cátedra colombiana de Ciencia, Tecnología, Sociedad e Innovación (CTS+I), para el 2005 este concepto es reemplazado por una visión más orientada a la innovación y la competitividad en el entorno global.

Las inversiones en CTeI son transcendentales para el desarrollo económico y la productividad de una región. En este sentido, los incentivos fiscales son fuente importante de recursos para temas de innovación e investigación, por lo que varios países –incluido Colombia– han puesto en marcha este mecanismo.

Los incentivos tributarios son un mecanismo de mercado, finalmente es la empresa quien decide qué proyecto desea implementar, el beneficio real depende de la situación financiera de la empresa, es decir, si esta no arroja renta líquida no percibe beneficio a corto plazo, situación que puede llegar a desincentivar la inversión en CTeI.

La falta de conocimiento sobre la normativa tributaria y los beneficios tributarios, que puede representar para una firma invertir en proyectos de investigación, junto con la falta de herramientas que faciliten la relación entre los centros de investigación científicos-tecnológicos y la industria, han representado un obstáculo para que las empresas tengan interés en su desarrollo, a tal punto que dicha relación ha sido prácticamente inexistente.

En ese orden de ideas, el propósito del presente artículo es identificar la relación costo-beneficio para las empresas que se acogen a las políticas de incentivos tributarios por inversión en investigación. En el primer aparte del documento se hará una presentación de los incentivos tributarios por inversión en investigación establecidos en el Estatuto Tributario, creados a partir de 1996; en el segundo, se presentan las rutas de acceso a los beneficios tributarios que tienen las empresas por inversión en investigación y finalmente en una tercera sección se evalúan las relaciones costo-beneficio para las empresas que se acogen a la política de incentivos tributarios por inversión en investigación y se muestran los impactos de los beneficios tributarios otorgados en CTeI.

Análisis de la evolución de los incentivos

tributarios en CTeI: contexto internacional

Las políticas de fomento de CTeI han tenido un desarrollo

interesante en el contexto internacional, y de manera particular en el contexto

regional, la tabla 1 presenta un análisis de los incentivos fiscales en CTeI

existentes a la fecha para algunos países de América Latina.

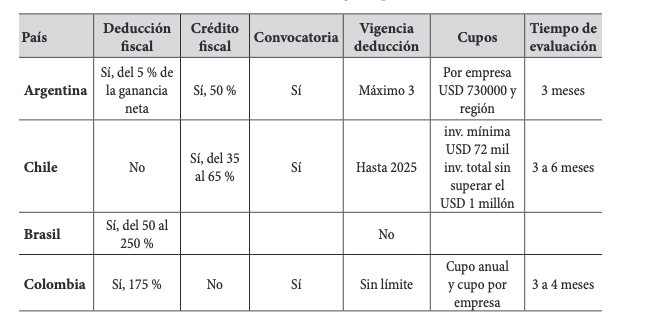

Tabla 1. Incentivos tributarios en CTeI en algunos

países de América Latina.

Piza (2009)

Piza (2009)

En el caso argentino, el poder ejecutivo fija de forma anual los cupos para otorgar créditos fiscales. Las empresas puedan aplicarlos al pago de impuesto sobre la renta, siempre y cuando presenten proyectos de innovación tecnológica, sin embargo, el monto a imputar no podrá exceder el 50 % del total del proyecto y deberán ser utilizados en un plazo de tres años, distribuidos por partes iguales.

En Chile, las empresas que declaren impuesto sobre la renta, tendrán la posibilidad de imputar el 35 % del total de pagos por investigación y desarrollo contra el pago del impuesto, realizados en virtud de los contratos certificados por la Corporación de Fomento y celebrados en centros de investigación que cuenten con acreditación. El porcentaje restante (65 %) es deducible como un gasto.

En el caso colombiano, las personas cuyas inversiones se realicen de forma directa o mediante centros de investigación, desarrollo tecnológico, entidades sin ánimo de lucro o centros y grupos de investigación correspondientes a instituciones de educación superior, en proyectos calificados por el Consejo Nacional de Ciencia y Tecnología como científico, tecnológico o de innovación tecnológica, o proyectos de formación profesional correspondientes a instituciones de educación superior, pueden deducir de su renta un 125 % del monto invertido durante el periodo gravable en el cual se realizó la inversión. Dicha deducción no puede ser superior a un 20 % de su renta líquida, y los proyectos de inversión solo podrán desarrollarse en áreas de tipo estratégico para el desarrollo del país, tales como ciencias sociales y humanas, ciencias agropecuarias, educación, telecomunicaciones, informática, salud y biotecnología, energía, minería, desarrollo industrial, hábitat y correspondientes a ciencias básicas.

El marco institucional de los incentivos tributarios en CTeI

La evolución del marco tributario

El Estatuto Tributario–creado mediante el Decreto 624 de 1989– ha sido permanentemente reformado, desde esa fecha hasta hoy se cuentan 18 reformas implementadas, las cuales han tenido como objetivo principal aumentar el recaudo fiscal para el Gobierno nacional, así como introducir algunos rasgos de modernización de la estructura fiscal del país. Aunque permanentes, las reformas en la estructura fiscal han sido desordenadas y poco planificadas, responden más a cuestiones coyunturales en materia fiscal que a un ejercicio racional sobre la fijación de impuestos, incluso en algunos casos con leyes que no son consideradas en sí mismas como reformas tributarias, pero que afectan sin duda el panorama tributario del país (González y Calderón, 2002; Garay, 2004; Vasco, 2004; Universidad Libre, s.f.; Echeverry, 2011).

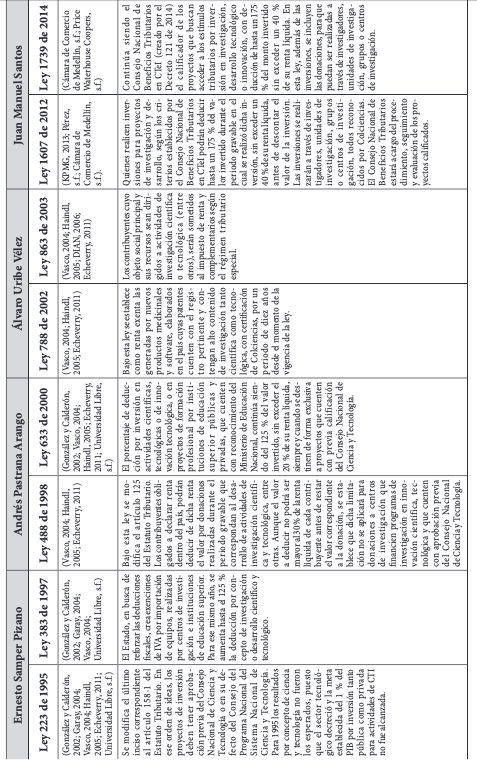

No obstante, las políticas de promoción de la inversión en CTeI han sido invitadas permanentes de estas reformas, la tabla 2 indica las principales disposiciones tomadas en materia tributaria, desde los años 90 bajo los diferentes gobiernos, con el objetivo de incentivar las inversiones en CTeI.

Tabla 2. Principales disposiciones en materia de beneficios tributarios por inversión en CTeI por periodos de gobierno 1995-2014

elaboración propia

elaboración propia

Otros marcos normativos para el incentivo al desarrollo de CTeI

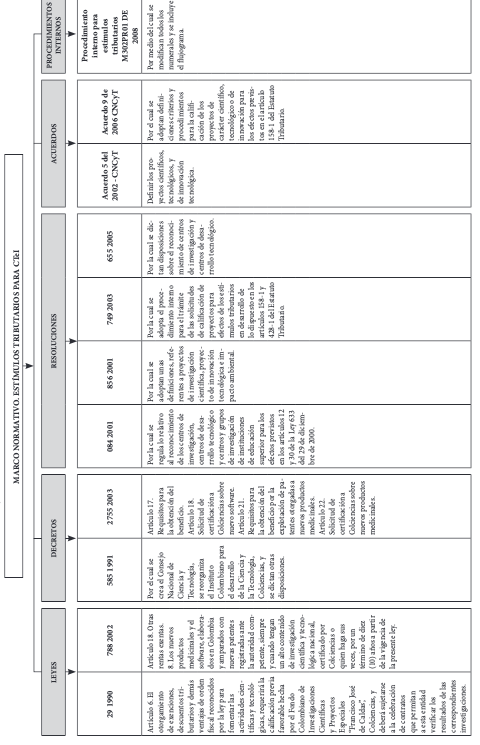

Además de los contenidos en las reformas de la estructura tributaria, existen otras disposiciones legales que regulan de forma específica el reconocimiento de actividades por inversión en CTeI.

La figura 1 muestra un resumen de las disposiciones legales que buscan incentivar los procesos de CTeI, las cuales involucran distintos tipos de normatividades que regulan el otorgamiento de deducciones tributarias, estas adicionan artículos al Estatuto Tributario –sin ser reforma tributaria en pleno sentido–, crean instituciones con el propósito de hacer más efectivo el desarrollo de las actividades de CTeI y realizan definiciones para claridad de los contribuyentes que buscan acogerse a los beneficios tributarios establecidos. Además, se adoptan nuevos procedimientos para los trámites relacionados con la inversión en proyectos de CTeI.$$

Figura 1. Marco normativo de los estímulos tributarios en CTeI

elaboración propia

Figura 1. Marco normativo de los estímulos tributarios en CTeI

elaboración propia

Adicional a los documentos referidos

con anterioridad, el Gobierno nacional a través del Consejo Nacional de

Política Económica y Social (CONPES), principal mecanismo en materia de

planificación de políticas públicas en Colombia, establece los lineamientos

criterios y políticas que deben complementar las medidas tributarias adoptadas,

permitiendo un uso efectivo de los beneficios tributarios por inversión en

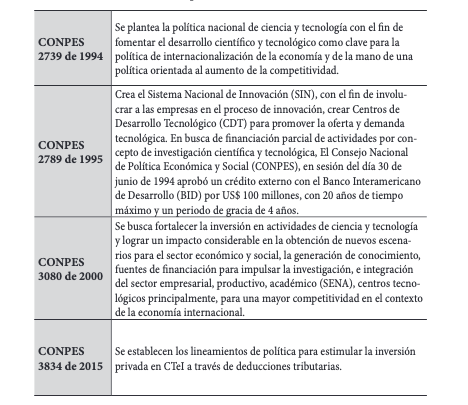

proyectos de CTeI. Desde mediados de los años 90 se han emitido cuatro

documentos CONPES sobre la materia.

Tabla 3.Documentos CONPES relacionados con la promoción de los procesos de CTeI

elaboración propia.

elaboración propia.

Organismos reguladores de CTeI en Colombia

Consejo Nacional de Beneficios Tributarios

El Consejo Nacional de Beneficios Tributarios - CNBT es el encargado de asumir las funciones concernientes al otorgamiento de los beneficios tributarios y los procedimientos que a estos corresponda. Es creado en el marco de la Ley 1286 de 2009. Dentro de funciones más relevantes se encuentran: 1. Establecer los criterios y condiciones para calificar los proyectos.

2. Definir los procedimientos de control, seguimiento y evaluación de los proyectos calificados como de investigación y desarrollo tecnológico.

3. Definir con anterioridad, al inicio de cada año gravable, el monto máximo total para la deducción prevista en el artículo 158-1 del Estatuto Tributario, y su distribución por tamaño de empresa (Colciencias 2016).

El Consejo está conformado por:

1. El director de Colciencias.

2. Tres expertos en Ciencias, Tecnología e Innovación, nombrados por el director del Departamento.

3. El director del DANE (presidente).

Un año más tarde, mediante la Ley 1450 de 2011 –artículo 34–, se modificó la conformación del Consejo Nacional de Beneficios Tributarios, la cual a partir de la fecha está constituido por:

1. El director de Colciencias (presidente).

2. El ministro de Hacienda y Crédito Público o el director de la DIAN.

3. El ministro de Comercio, Industria y Turismo.

4. El director del Departamento Nacional de Planeación DNP.

5. Dos expertos en CTeI nombrados por el director.

Posteriormente, la Ley 1607 de 2012 adicionó al ministro de las Tecnologías de la Información y las Comunicaciones como miembro del CNBT.

Dentro de los acuerdos que fueron expedidos recientemente por el CNBT, están:

a. Acuerdo 9 de 2014. Por medio del cual se establece un proceso calificación, evaluación y seguimiento para proyectos de CTeI.

En este sentido, el acuerdo define un instrumento denominado “Tipología de proyectos de CTeI” el cual especifica los requerimientos que debe contener todo proyecto de inversión en CTeI, el cual incluye:

a. Definiciones.

b. Caracterización de la tipología de proyectos.

c. Contenido de los proyectos (técnico-presupuestal).

d. Requisitos mínimos documentales.

e. Criterios de evaluación.

b. Acuerdo 12 de 2015. Por medio del cual se establece el cupo de deducción tributaria para el periodo 2015.

Colciencias

El Instituto Colombiano para el Desarrollo de la Ciencia y la Tecnología “Francisco José de Caldas” - Colciencias, convertido gracias a la Ley 1286 de 2009 en Departamento Administrativo de Ciencia, Tecnología e Innovación, pasando a depender de la Presidencia de la Republica (antes dependía del Departamento Nacional de Planeación), es el organismo rector en materia de CTeI, a través del diseño, implementación e impulso de las políticas públicas, así como el estímulo al desarrollo de las actividades de investigación, desarrollo e innovación.

Colciencias es la entidad coordinadora del Sistema Nacional de Ciencia, Tecnología e Innovación (SNCTI). Entre las funciones atribuidas por la Ley 1286 están:

1. Formular e impulsar las políticas de corto, mediano y largo plazo del Estado en CTeI, para la formación de capacidades humanas y de infraestructura, la inserción y cooperación internacional y la apropiación social de la ciencia, la tecnología y la innovación para consolidar una sociedad basada en el conocimiento, la innovación y la competitividad.

2. Propiciar las condiciones necesarias para que los desarrollos científicos, tecnológicos e innovadores, se relacionen con los sectores social y productivo, y favorezcan la productividad, la competitividad, el emprendimiento, el empleo y el mejoramiento de las condiciones de vida de los ciudadanos.

3. Promover la formación del recurso humano para desarrollar las labores de CTeI, en especial en maestrías y doctorados, en aquellos sectores estratégicos para la transformación y el desarrollo social, medio ambiental y económico del país, en cumplimiento del ordenamiento constitucional vigente.

Sistema Nacional de Ciencia,

Tecnología e Innovación

El artículo 4 del Decreto 585 de 1991, define el Sistema Nacional de Ciencia, Tecnología e Innovación - SNCTI como “un sistema abierto, no excluyente, del cual forman parte todos los programas, estrategias y actividades de ciencia y tecnología, independientemente de la institución pública o privada o de la persona que los desarrolle”.

El SNCTI es el encargado de integrar actividades de tipo científico, tecnológico y de innovación, con el propósito de que haya relaciones entre empresas, Estado y academia para adelantar procesos de investigación, innovación y desarrollo tecnológico y científico.

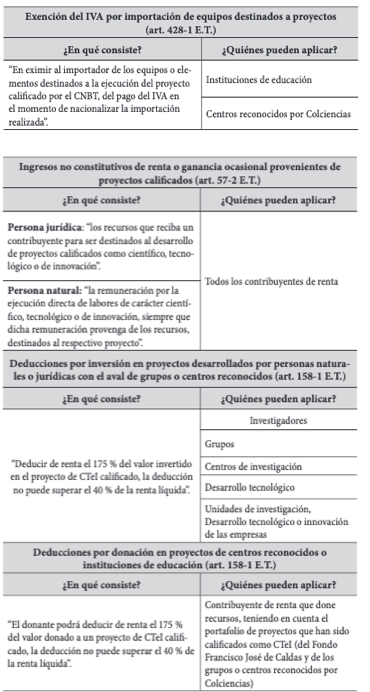

Beneficios tributarios vigentes para proyectos de CTeI y proyectos de I+D

El apoyo a proyectos de investigación les da la oportunidad

a los empresarios de gozar de beneficios tributarios, que juegan un papel

importante en el desarrollo de productos de investigación e innovación técnica

y científica, no solo para las empresas, sino para el país como un todo. A

continuación, se describen los beneficios vigentes a finales de 2016[3]

orientados a las empresas que apoyen o desarrollen proyectos de investigación:

Beneficios tributarios para proyectos de CT+I

A continuación, se presentan los beneficios tributarios

vigentes para proyectos de CT+I en Colombia, la tabla 4 indica los beneficios

establecidos en el IVA, la tabla 5 muestra los beneficios en el impuesto de

renta.

Tabla 4. Beneficios tributarios en el IVA en el marco de los

proyectos de CTeI.

elaboración propia a partir de Piza (2015).

elaboración propia a partir de Piza (2015).

Tabla 5. Beneficios tributarios en el impuesto de

renta para proyectos de CT+I.

elaboración propia a partir de Piza (2015).

elaboración propia a partir de Piza (2015).

Los beneficios tributarios en CTeI

buscan fomentar las actividades en I+D+I y generar apoyo a la competitividad de

las empresas, aunque en Colombia, en comparación con otros países de la región,

estos incentivos son relativamente débiles y poco atractivos para las empresas

(Piza, 2015). Aunque no es la intención del presente documento hacer una

evaluación técnica exhaustiva sobre el impacto de los beneficios tributarios

(ver sección siguiente), sí se puede indicar que la política de promoción de

CTeI aunque ha sido constante en la legislación tributaria Colombiana, no ha

sido consecuente ni coherente como política de estímulo.

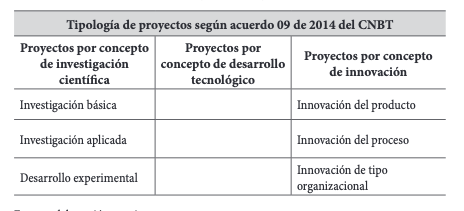

Tipología de proyectos para CTeI

Con el fin de obtener los beneficios tributarios a los que

se hace referencia, los proyectos de CTeI deben ajustarse al perfil de proyecto

que describe la norma, la tabla 6 describe dichas tipologías.

Tabla 6. Tipología para proyectos de CTeI.

elaboración propia.

elaboración propia.

Aprobación de proyectos

El proceso de aprobación de proyectos es la etapa en que se

hacen las evaluaciones de calidad, pertinencia con el modelo de CTeI y su

aporte al desarrollo tecnológico-científico del país. Un proyecto de CTeI es

aprobado con un mínimo de 80 % de los factores de evaluación cumplidos de

acuerdo a los siguientes ponderadores.

Tabla 7. Factores de ponderación para la aprobación de

proyectos de CTeI.

elaboración propia

elaboración propia

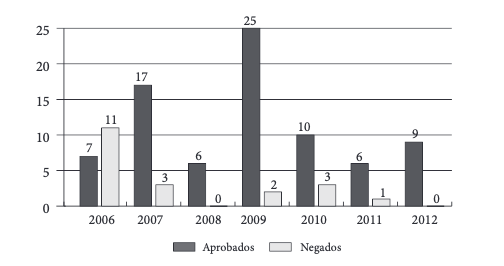

Impacto de los beneficios tributarios otorgados en CTeI

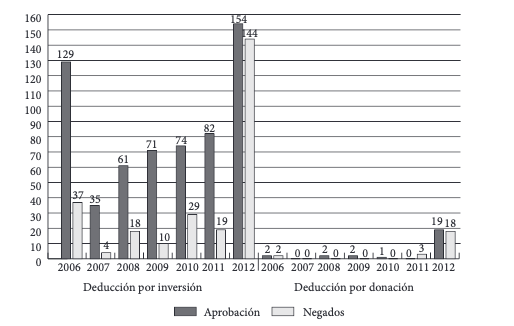

Figura 2. Solicitudes para incentivos tributarios

2006-2012. Deducción por inversión y donación en el impuesto de renta.

indicadores de Ciencia y Tecnología, Colombia (2013).

Figura 2. Solicitudes para incentivos tributarios

2006-2012. Deducción por inversión y donación en el impuesto de renta.

indicadores de Ciencia y Tecnología, Colombia (2013).

De acuerdo a la figura 2, hasta el año 2010 aquellos contribuyentes que realizaran inversiones en proyectos de ciencia, tecnología o innovación previamente calificados por el Consejo Nacional de Ciencia y Tecnología, podían deducir dentro del periodo gravable hasta el 125 % del monto invertido sin exceder de un 20 % de su renta líquida, antes de restar el valor de dicha inversión.

Este mismo beneficio aplicó para quienes realizaran donaciones a centros o grupos de investigación en pro del desarrollo de proyectos de investigación científica, tecnológica e innovación, y que también contaran con previa calificación. Para el 2011 la Ley 1450 en su artículo 36 definió que las personas que realizaran inversiones en proyectos de investigación y desarrollo tecnológico calificados por el Consejo Nacional de Beneficios Tributarios podrían deducir hasta un 175 % del monto invertido para el periodo gravable en el cual se realizó dicha inversión, sin exceder de un 40 % su renta líquida.

Estos incentivos tuvieron un comportamiento relativamente modesto, especialmente en términos de las donaciones, las cuales tienen una dinámica nula, solo hasta 2012 adquieren un relativo ritmo de importancia.

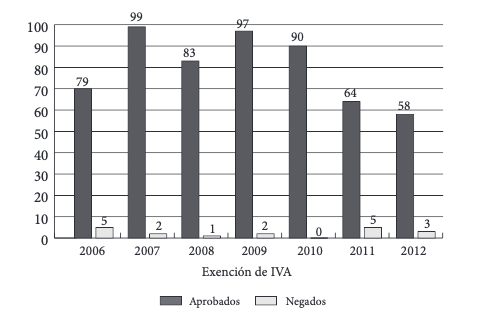

Exenciones por inversiones en CTeI en el IVA

Figura 3. Solicitudes para incentivos tributarios,

exención de IVA 2006-2012.

indicadores de Ciencia y Tecnología, Colombia (2013).

Figura 3. Solicitudes para incentivos tributarios,

exención de IVA 2006-2012.

indicadores de Ciencia y Tecnología, Colombia (2013).

De acuerdo a lo establecido en el artículo 428-1 del Estatuto Tributario, los equipos y elementos importados por centros de investigación o desarrollo tecnológico que cuenten con reconocimiento de Colciencias, e instituciones con educación básica primaria, secundaria, media o superior que cuenten con reconocimiento del Ministerio de Educación Nacional dedicados a desarrollar proyectos científicos, tecnológicos o de innovación cumpliendo las exigencias del Consejo Nacional de Beneficios Tributarios en , gozarán de una exención en el IVA.

Los observado en el periodo de análisis, indica que este incentivo se ha debilitado progresivamente, mostrando una tendencia a su reducción, pues de 79 solicitudes que se hicieron en el 2006, estas crecieron a 99 en el 2007 y lentamente se han reducido hasta 58 en el 2012.

Certificación de software

Figura 4.

Solicitudes para incentivos tributarios certificación de software 2006-2012.

indicadores de Ciencia y Tecnología, Colombia (2013).

Figura 4.

Solicitudes para incentivos tributarios certificación de software 2006-2012.

indicadores de Ciencia y Tecnología, Colombia (2013).

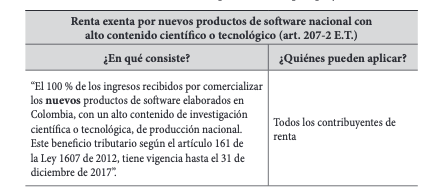

La Ley 788 de 2002 estableció que los

productos nuevos de software que sean elaborados en Colombia, cuyo contenido de

investigación tanto científica como tecnológica nacional sea alto y cuenten con

la debida certificación otorgada por Colciencias, gozarán de exención del

impuesto de renta. La figura 4 indica que estos beneficios han tendido a

reducirse, y su importancia relativa es muy baja.

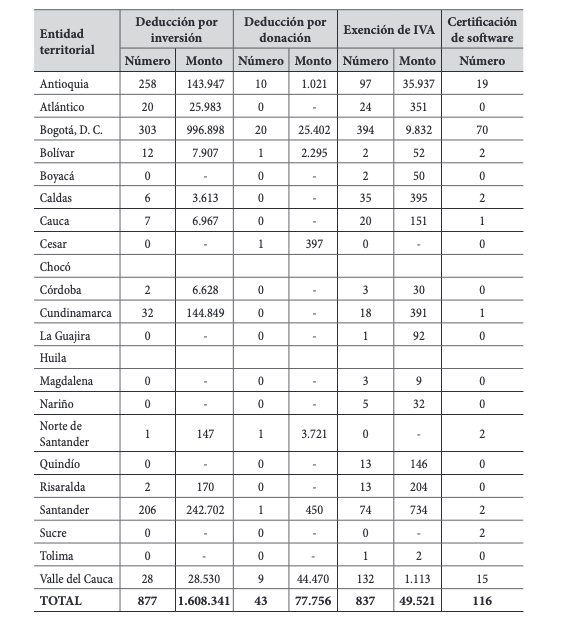

Incentivos tributarios por departamento

Tabla 8. Monto de solicitudes aprobadas para

incentivos tributarios según entidad territorial, 2003-2012 (millones de pesos

constantes de 2012).

indicadores de Ciencia y Tecnología, Colombia (2013).

indicadores de Ciencia y Tecnología, Colombia (2013).

Los departamentos con mayores montos de solicitudes aprobadas entre 2003-2012 por concepto de deducción por inversión fueron Bogotá con 303 aprobaciones y un monto de $996.898, seguido de Antioquia con 258 solicitudes aprobadas y un monto de $143.947 y Santander con 206 solicitudes y un monto de $242.702.

Por concepto de deducciones por donaciones, el departamento con mayor participación fue Bogotá con 20 solicitudes aprobadas y un monto de $25.402, seguido de Antioquia con 10 solicitudes y un monto de $1.021, y Valle del Cauca con 9 solicitudes y un monto de $44.470.

Por concepto de exención de IVA, sobresalen Bogotá con 394 solicitudes aprobadas y un monto de $9.832, Valle del Cauca con 132 y un monto de $1.113. Para certificación de software se encuentran Bogotá, Antioquia y Valle del Cauca como los departamentos con mayor participación.

En general, los departamentos con mayor participación en la aplicación de incentivos tributarios son Bogotá, Antioquia, Santander y Valle del Cauca. Por el contrario, los departamentos con menor contribución son Choco, Huila, Sucre, Tolima, Magdalena, Boyacá y La Guajira.

Lo anterior refleja una preocupación fundamental: los beneficios tributarios se están aplicando en aquellos territorios que tienen claras ventajas competitivas y no en aquellos donde es más necesario el incentivo al desarrollo y la investigación, sin embargo, las políticas de incentivo no tienen hasta el momento ningún tipo de enfoque territorial que permita corregir este sesgo.

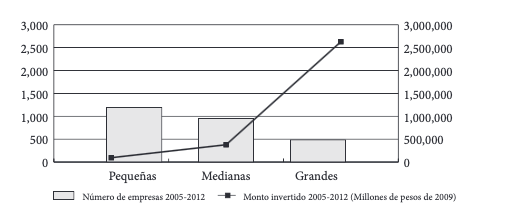

Inversión de empresas en actividades de desarrollo e innovación según su tamaño

Figura 5. Empresas y monto invertido en actividades de

desarrollo e innovación tecnológica según su tamaño (promedio 2005-2012).

indicadores de Ciencia y Tecnología, Colombia (2013).

Figura 5. Empresas y monto invertido en actividades de

desarrollo e innovación tecnológica según su tamaño (promedio 2005-2012).

indicadores de Ciencia y Tecnología, Colombia (2013).

Para los años 2005-2012 el grupo de pequeñas empresas estaba conformado en promedio por 1.191, las cuales realizaron inversiones promedio de $95.379 millones. Para este mismo periodo el grupo de medianas empresas lo conformaban en promedio 950 con una inversión de $378.737 millones.

Para los años 2005-2012 las grandes empresas que solicitaron beneficios por inversiones en CTeI eran en promedio 484, y el monto promedio de las inversiones realizadas fue de $2’629.494 millones.

Estas estadísticas señalan que los beneficios tributarios por inversiones en CTeI están altamente concentrados en las empresas con grandes estructuras de capital, es decir, aquellas que tienen una infraestructura física y administrativa para acceder de manera expedida a este tipo de beneficios. Las empresas medianas y pequeñas, aunque en términos numéricos tienen un mayor número de solicitudes, apenas representan una décima parte de los beneficios otorgados a las empresas más grandes.

Conclusiones

Un análisis inicial del comportamiento de los beneficios tributarios obtenidos por inversiones en CTeI indica que existen enormes brechas entre regiones y tamaños de empresas, el modelo reproduce las grandes concentraciones de capital a nivel territorial y empresarial. Esto puede revelar dos cosas: la primera que las empresas ubicadas en territorios con menores niveles de desarrollo no cuentan con la estructura necesaria para acceder a los beneficios tributarios otorgados por el Gobierno nacional; la segunda que dichos incentivos no son suficientes para superar los costos en que las empresas incurren al innovar en territorios con bajos niveles de desarrollo, es una conclusión que no está soportada en las cifras pero que puede viabilizar nuevos desarrollos de las investigaciones en este sentido.

De otra parte, hay que señalar que a pesar de que en los discursos oficiales de los diferentes gobiernos la Ciencia, la Tecnología y más recientemente la Innovación, son repetidas con gran profusión en las prácticas de política tributaria, hay más bien una aproximación modesta y los beneficios no son tan profusos. Es posible que las empresas encuentren muchos obstáculos para lograr que los proyectos de innovación, ciencia y tecnología sean reconocidos, en el marco de una institucionalidad compleja que es posible que el pequeño y mediano empresario le cueste comprender.

Referencias

Cámara de Comercio de Medellín. (2012). Reforma tributaria del 2012: Ley 1607. Nuevas reglas, procedimientos e impuestos para las personas naturales (documento de trabajo institucional para el programa “Semana de Actualización Tributaria”). Recuperado de http://www.camaramedellin.com.co/site/ Portals/0/Documentos/Memorias/Reforma%20Tributaria%20Pers%20%20

Cámara de

Comercio de Medellín. (2014). Reforma

tributaria Ley 1739 de 2014. Procedimiento tributario (documento de trabajo

institucional para el programa “Semana de Actualización Tributaria”).

Recuperado de http://www.

camaramedellin.com.co/site/Portals/0/Documentos/martes%20a.m.%20

Procedimiento%20Tributario%20-%20reforma%20camara%20de%20comercio%20medellin.pdf

Castillo,

J. C. (2013). Análisis de los beneficios

tributarios y el impuesto al patrimonio en la Ley 1111 de 2006, frente a los

principios de equidad, progresividad y eficiencia. (Monografía de

pregrado). Universidad Colegio Mayor Nuestra Señora del Rosario, Facultad de

Ciencia Política y Gobierno. Recuperado

de http://

repository.urosario.edu.co/bitstream/handle/10336/8366/1020757145-2013.

pdf?sequence=4

Congreso

de Colombia. (29 de diciembre de 2010). Ley

1430 de 2010 modificó varias normas sobre presentación y pago de las declaraciones

de Retención en la fuente. [Ley 1430 de 2010]. DO: 47.937.

Congreso de

Colombia. (27 de diciembre de 2007). Reforma

tributaria. [Ley 1111 de 2007]. DO: 46.494.

Congreso de

Colombia. (29 de diciembre de 2010). Reforma

tributaria. [Ley 1430 de 2010]. DO: 47.937.

Congreso de

Colombia. (30 de diciembre de 2009). Reforma

tributaria. [Ley 1370 de 2009]. DO: 47.578.

DIAN.

(2006). La reforma tributaria de 2003. [Boletín:

cifras y gestión]. Recuperado de

http://www.dian.gov.co/dian/14cifrasgestion.nsf/e7f1561e16ab32b105256

f0e00741478/94989a8cc390ee6c052571390070f034?OpenDocument

Echeverry,

J. C. (2011). Nuevo marco institucional

fiscal. Bogotá: Ministerio de Hacienda y Crédito Público. Recuperado de

http://www.minhacienda.gov.co/ portal/pls/portal/docs/1/5907992.PPTX

Garay, L.

J. (2004). Colombia: estructura

industrial e internacionalización 1967-1996. Bogotá: Biblioteca Virtual del

Banco de la República. Recuperado de http://

www.banrepcultural.org/sites/default/files/libro.pdf

González, F. A., y Calderón,

V. (2002). Las reformas tributarias en

Colombia durante el siglo XX (II). Boletín de divulgación económica.

Recuperado de https://

colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/Las%20reformas%20

tributarias%20en%20Colombia%20durante%20el%20siglo%20XX%20(II).pdf Haindl, E.

(2005). Colombia: impacto de las reformas

tributarias de 2002 y 2003.

Informe final. Recuperado

de http://www.dian.gov.co/descargas/servicios/

OEE-Documentos/Estudios/final%20eric%20publicar.pdf

González, F. A., y Calderón,

V. (2002). Las reformas tributarias en

Colombia durante el siglo XX (II). Boletín de divulgación económica.

Recuperado de https://

colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/Las%20reformas%20

tributarias%20en%20Colombia%20durante%20el%20siglo%20XX%20(II).pdf Haindl, E.

(2005). Colombia: impacto de las reformas

tributarias de 2002 y 2003.

Informe final. Recuperado

de http://www.dian.gov.co/descargas/servicios/

OEE-Documentos/Estudios/final%20eric%20publicar.pdf

KPMG.

(2013). Reforma tributaria. Resumen

ejecutivo, Ley 1607 del 26 de diciembre de 2012. Recuperado de

https://www.kpmg.com/CO/es/IssuesAndInsights/

ArticlesPublications/Documents/Reforma%20Tributaria%20-%20

Resumen%20ejecutivo.%20Ley%201607%20de%202012.pdf

Pérez, S.

I. (s.f.). Ley 1607 de 2012. Modificaciones a la retención en la fuente a

título de renta. (Documento de trabajo). Recuperado de

http://www.legis.com.co/

informacion/colombia/aplegis/archivos/Modificaciones_retencion_fuenteexplicadasatraves_%20ejemplos_Sergioperez.pdf

Price

Waterhouse Coopers. (s.f.). Reforma

tributaria 2014 (documento de

consulta institucional). Recuperado de

http://www.pwc.com/co/es/servicios/legal-ytributario/reforma-tributaria-ley-1739.html

Universidad

Libre. (s.f.). Reformas tributarias

1962-1999. Laboratorio virtual, Facultad de Contaduría. Recuperado de

http://www.unilibre.edu.co/

CienciasEconomicas/Webcontaduria/estudie/Tributaria/refotri.htm

Vasco, R.

(2004). Reformas tributarias en los

últimos 14 años. Recuperado de http://

actualicese.com/actualidad/2004/12/26/04124/

Villarreal,

R. A., y Peñuela, M. (2006). Efectos de la reforma tributaria de 2006 sobre la

tributación efectiva de las rentas del capital en Colombia. Perfil de coyuntura económica, 8, (pp.

49-80). Recuperado de

https://aprendeenlinea.

udea.edu.co/revistas/index.php/coyuntura/article/viewFile/2319/1891

Villarreal,

R. A., y Peñuela, M. (2006). Efectos de la reforma tributaria de 2006 sobre la

tributación efectiva de las rentas del capital en Colombia. Perfil de coyuntura económica, 8, (pp.

49-80). Recuperado de

https://aprendeenlinea.

udea.edu.co/revistas/index.php/coyuntura/article/viewFile/2319/1891

Notas

[1] El documento es una versión del trabajo de grado del mismo nombre que la autora presentó para obtener el título de especialista en Auditoría y Administración Tributaria, Universidad Santo Tomás.

[2] Especialista en Auditoría y Administración Tributaria, Universidad Santo

Tomás. Correo electrónico: adrianabo1790@hotmail.com

[3] Este análisis incluye aquellos beneficios vigentes hasta antes de la reforma tributaria realizada en 2016, que se aprobó como Ley 1819 (N. E.).