Resumen: H44, M11, M48 El modelo de control de gestión de las empresas de servicios públicos domiciliarios en Colombia es un modelo que tiene falencias, pues su estructura organizacional integrado por las comisiones de regulación y la Superintendencia de Servicios Públicos, en conjunto con el marco regulatorio que lo rige, no ha logrado contribuir con el objetivo del Estado de garantizar el bienestar a toda la población, en razón de que aún existen regiones con deficiencias en cobertura y calidad en la prestación de los servicios públicos. Los problemas financieros de importantes empresas prestadoras como consecuencia de la corrupción y gestión pública ineficiente, demuestran fallas en los sistemas de control que son afectados por factores externos, como la regulación y la intervención de los actores políticos en dicha regulación, el contexto regional, el sector donde operan y factores internos como la ausencia de gobierno corporativo, sistemas de información inoportunos y poco confiables, la poca planeación y la falta de sistemas de control de la gestión al interior de la organización que propendan no solo por el control financiero, sino por una evaluación más integral de la gestión pública.

Palabras clave:Control de gestión, planeación estratégica, servicios públicos domiciliarios, sistemas de información, efectividad.

Abstract: The management control model of public services companies in Colombia is a model that has shortcomings, because its organizational structure composed of the regulatory commissions and the Public Services Superintendence in conjunction with the regulatory framework that governs it, has not managed to contribute to the State’s goal of guaranteeing well-being for the entire population, because there are still regions with deficiencies in coverage and quality in the provision of public services. The financial problems of important lending companies as a result of corruption and inefficient public management, show failures in the control systems that are affected by external factors such as regulation and the intervention of political actors in said regulation, the regional context, the sector where they operate and internal factors such as the absence of corporate governance, inopportune and unreliable information systems, poor planning and the lack of management control systems within the organization that not only promote financial control but also an evaluation more integral of public management.

Keywords: Management control, strategic planification, home public services, information systems, effectivity.

Résumé: En Colombie, le modèle de control de la gestion des entreprises de services publics à domicile n’est pas sans failles, et ce parce que son structure organisationnelle ni le cadre légale qui est le sien n’ont pas réussi à garantir le bienêtre social. De fait, certaines régions connaissent des graves difficultés en ce qui concerne et la couverture et la qualité des services en question. Ces difficultés provoquent de la corruption et de l’inefficacité, ce qui montre les failles des systèmes de control à cause de raisons politiques, des dynamiques régionales, de l’absence d’un gouvernement corporatif, des systèmes d’information précaires et de l’inexistence de systèmes de control de la gestion à l’intérieur de l’organisation, ce qui permettrait de mieux évaluer la gestion publique. Mots-clés Control de la gestion, planning stratégique, services publics à domicile, systèmes d’information, efficacité Introducción

Artículos

El modelo de control de gestión en las empresas de servicios públicos domiciliarios en Colombia: balance y desafíos durante la vigencia de la Ley 142

Universidad Santo Tomás

Recepción: 18 Septiembre 2017

Aprobación: 30 Octubre 2017

Introducción

Con los procesos de modernización del Estado colombiano que han implicado un cambio de rol como agente regulador, la idea del control en las organizaciones públicas ha tomado fuerza, hasta el punto de tener un lugar preponderante en la Constitución Política de 1991. Es así como en el caso de las empresas de servicios públicos domiciliarios, la incursión de agentes privados en la prestación de estos, ha generado que el control de gestión y de resultados constituya un instrumento fundamental para la evaluación de la gestión en dichas organizaciones.

La ley 142 de 1994 estableció el marco regulatorio y la estructura institucional para las funciones de regulación, vigilancia y control de las empresas de servicios públicos domiciliarios. Así, surgieron las comisiones de regulación a quienes se les atribuyeron las funciones de definir los criterios, características, indicadores y modelos de carácter obligatorio para evaluar la gestión y los resultados de estas empresas (Artículo 52. Título IV. Capítulo I de la Ley 142 de 1994). Después de 22 años de vigencia de la ley, al parecer no se han obtenido los efectos esperados, el presente trabajo se ocupa de identificar los aspectos críticos que limitan la efectividad del control de gestión y los resultados en las empresas de servicios públicos domiciliarios, particularmente en el sector de acueducto y alcantarillado, dado que el suministro de agua potable constituye un bien de primera necesidad al considerarse un derecho vital, que al ser vulnerado afecta de manera significativa a la población.

El acceso al agua potable y saneamiento básico se considera un derecho que tiene conexidad con otros como la vida, la dignidad humana y la salud. Es así como el país cuenta con un marco jurídico armónico con el Artículo 25 de la Declaración Universal de los Derechos Humanos de Naciones Unidas, de diciembre de 1948, ratificada en la Asamblea General de las Naciones Unidas en el año 2010; la cual considera al agua potable y al saneamiento básico como elementos fundamentales para el desarrollo y la dignidad de las personas. (Consejo Nacional de Política Económica y Social, 2014, p. 5)

Los estudios sectoriales elaborados por la Comisión de Regulación, la Superintendencia de Servicios Públicos Domiciliarios y las investigaciones de algunos académicos e instituciones, evidencian ciertas problemáticas, dentro de las cuales se encuentran:

• La insatisfacción de los usuarios, especialmente con el tema tarifario por los incrementos que se han venido reflejando y que han tenido mayor impacto en la población de estratos más bajos a pesar de los subsidios.

• La falta de independencia de los reguladores, en razón a que son nombrados por el presidente de la República, pues en estas comisiones participan actores políticos del gobierno y exfuncionarios de las empresas, quienes dificultan la imparcialidad frente a las decisiones que se toman en contravía del interés colectivo.

• Los problemas de corrupción presentes en las empresas de servicios públicos domiciliarios, generando costos fiscales considerables.

• Los sistemas de información son poco confiables y no dan cuenta de la real situación financiera de la organización que permitan una efectiva rendición de cuentas y una medición de los resultados de la gestión.

De lo expuesto anteriormente, surgen los siguientes interrogantes: ¿Ha sido efectivo el control de gestión y de resultados ejercido por el Estado en las empresas de servicios públicos domiciliarios en Colombia?

¿Cuál es el balance después de más de dos décadas de vigencia de la Ley 142 de 1994?

¿Cuál serían las estrategias o las políticas que permitieran a las instituciones de control del Estado, diseñar y ejecutar un modelo adecuado de control de gestión y de resultados en las empresas de servicios públicos domiciliarios?

El propósito de este trabajo es determinar si el control de gestión y resultados como instrumento de regulación, control y vigilancia en las empresas de servicios públicos domiciliarios en Colombia ha desempeñado el papel de contribuir con el cumplimiento del objetivo constitucional del Estado, de garantizar el bienestar general y el mejoramiento de la calidad de vida de la población y asegurar su prestación eficiente a todos los habitantes del territorio nacional.

En primera instancia, se exponen algunos aportes conceptuales acerca de los modelos de control de gestión y resultados en organizaciones públicas que realizan algunos autores, luego se realiza la identificación de los factores críticos que influyen en el control de gestión y resultados en las empresas de servicios públicos domiciliarios, a partir del análisis del marco regulatorio que determina el accionar de dichas empresas, por último se presentan algunas consideraciones sobre el papel del control de gestión en las empresas de servicios públicos, a través del análisis del comportamiento en cifras de sectores específicos: agua potable y saneamiento básico en la prestación del servicio y su impacto en la comunidad, con base en información estadística y datos recolectados por algunos estudios relacionados con el tema, así como las recomendaciones sobre el estilo de control de gestión que deben adoptar este tipo de organizaciones.

Marco teórico y conceptual

Los sistemas de control de gestión y de resultados

Con relación a los aspectos teóricos y conceptuales de los sistemas de control de gestión y resultados, existe innumerable literatura al respecto. Para lo concerniente al problema objeto de este trabajo, es necesario centrar el análisis en algunos aportes conceptuales y teóricos que algunos autores han realizado sobre los sistemas de gestión y de resultados en empresas públicas particularmente.

La reorganización del Estado como consecuencia de la pérdida de legitimidad y la incapacidad de este para responder a las demandas sociales, tuvo su origen en la idea neoclásica de dejar a la libre competencia la asignación de los bienes y servicios públicos y su replanteamiento del papel como Estado benefactor a agente regulador del mercado, en cuyo escenario los sistemas de control de gestión y resultados empezaron a tener un lugar preponderante en la gestión pública (Malaver, Perdomo y Zerda, 1999).

Las empresas públicas, y particularmente las empresas de servicios públicos domiciliarios, a diferencia de las empresas privadas tienen objetivos más complejos que van más allá de la maximización de la utilidad.

Se hace referencia al surgimiento de nuevas metodologías de evaluación y control de la gestión pública que trascienden el plano presupuestario y financiero, donde se integran valores económicos y financieros relacionados con la generación de valor agregado y la distribución de esa riqueza generada entre los diferentes agentes participantes en la actividad de la empresa, entre las que se destacan: el excedente de productividad global, que se basa en indicadores que relacionan el volumen de producción con el volumen y el precio de los factores e insumos, permitiendo un análisis en el origen de la riqueza y su distribución en los diferentes agentes económicos; y la metodología de la rentabilidad pública, que a partir de la reorganización de las cuentas de los estados financieros se establecen relaciones que permitan medir el desempeño empresarial.

Otras perspectivas consideran que el control de gestión es la interrelación de dos tipos de controles: el control por resultados y el control por los comportamientos, pues si en una organización, el componente humano no está identificado con los objetivos estratégicos de esta, difícilmente se pueden lograr los resultados esperados. El control por resultados por sí solo tiene efectos negativos, en tanto que los responsables se resienten con la inspección, lo que da lugar a crear mecanismos de protección y a la frustración en caso de que no se cumplan con los objetivos proyectados (Fiol y Ramírez, 1995).

Lo autores muestran que no necesariamente los resultados en una organización se miden por la eficiencia, sino que otros factores de tipo cualitativo como el compromiso y la motivación de los responsables, contribuyen con dichos resultados si actúan en concordancia con los intereses de la entidad.

El control de gestión es ante todo la aplicación de una filosofía y de un espíritu de gestión. Al mismo tiempo que debe asegurar que los recursos se utilicen en forma eficaz y eficiente, también debe favorecer la convergencia de objetivos, es decir, hacer que todos los responsables trabajen en el sentido de los intereses de la organización y satisfagan al mismo tiempo sus aspiraciones. (Fiol y Ramírez, 1995, p. 318)

Sanín (1999) plantea que el control de la gestión comprende la conexión de tres subsistemas de control: la evaluación de los resultados, el control de los procesos y el control de proyectos. El primero verifica el impacto que genera la organización hacia el entorno a través de la medición del grado de cumplimiento de los objetivos institucionales y estratégicos diseñados por la gerencia; el control de procesos, se concentra en la verificación de los procesos para el desarrollo de los productos y servicios que se entregan a los clientes o usuarios; el control de proyectos es el que verifica las fases de formulación y ejecución de proyectos, su viabilidad, la capacidad operativa, los recursos que lo financian y los sistemas de información para la comparación y adopción de los correctivos necesarios.

Adicionalmente existe la evaluación ex post y la evaluación estratégica global como complementos a los controles mencionados anteriormente, que permiten evaluar el proyecto una vez ejecutado y la verificación del nivel de contribución con metas y planes de alcance nacional o global respectivamente. La conjunción de estos subsistemas de control constituye lo que se conoce como tablero de control gerencial.

Por su parte, Hintze (1999) considera que los “sistemas de control y evaluación son metasistemas cuya finalidad es el registro, monitoreo y la obtención de conclusiones” (p. 8). Existen sistemas de control interno y externos que evalúan la gestión de las organizaciones hacia afuera en términos de los resultados que van a lograr, y hacia adentro en el cumplimiento de metas de acuerdo con los objetivos estratégicos definidos por la entidad. Cuando se hacen más complejas las organizaciones, los sistemas de control pasan de ser una atribución de los líderes individuales a sistemas de control desarrollados por áreas especializadas o cuerpos colegiados.

Adicionalmente, hace referencia a la planificación a nivel estratégico y operativo en los niveles macro y micro como un referente clave para la evaluación y control de la gestión en las organizaciones. La planificación estratégica, “la planificación hacia afuera” de acuerdo con el autor Hintze, 1999) tiene que ver con:

1) las grandes decisiones sobre aquellos aspectos del contexto en que la organización tratara producir impacto a través de los resultados que se proponga como objetivos; 2) los destinatarios a quienes se proponga dirigirse y, también; 3) la prioridad o importancia que asigne a estos a la hora de la asignación concreta de los recursos esfuerzos.

En cambio, la planificación estratégica hacia adentro, en el nivel estratégico tiene que ver con la política organizacional que se expresa en el modelo organizativo, toma en cuenta aspectos tales como la centralización y descentralización, la distribución del poder y las responsabilidades y, también, con la estructura y la consecuente división técnica del trabajo. (p. 10)

Esta concepción de la planificación estratégica es coincidente con los planteamientos que se derivan del análisis de los criterios de evaluación de la gestión pública, como: eficiencia, economía, eficacia y equidad, al indicar que dicha evaluación no debe concentrarse únicamente en el accionar de la entidad, sino que debe ir más allá y observar los cambios en la población objetivo, pues al no hacerlo no se realizaría una evaluación integral y se perdería la capacidad para evaluar el cumplimiento de los objetivos finales de una política (Malaver, Perdomo y Zerda, 1999).

De acuerdo con los autores, es bajo el criterio de efectividad que se evalúa el impacto en la población objetivo a través de los bienes y servicios que se ofrecen y que requiere de estudios más detallados y de largo plazo para su verificación. La evaluación y el control de la gestión pública requiere agregar elementos de otras disciplinas que los aborde desde otras dimensiones a lo estrictamente económico, como variables de tipo cualitativo que son importantes e inciden en la gestión de las empresas de servicios públicos.

De lo anterior, se desprende que la planificación estratégica es uno de los elementos que en las empresas de servicios públicos resulta relevante para el logro los objetivos del Estado. Sin embargo, dicha planeación se realiza dentro un marco más amplio, que es el Plan Nacional de Desarrollo, donde los sistemas de control de gestión juegan un papel importante en la medida en que permiten conciliar los procesos de planeación de las empresas prestadoras con los del nivel macro.

De los distintos planteamientos abordados hasta el momento, se recogen elementos comunes e importantes de lo que debería ser un adecuado modelo de control de gestión para las empresas de servicios públicos, dichos elementos representan una evaluación holística de la organización a nivel micro y macro y la integración de perspectivas que van más allá de los resultados económicos y que están relacionados principalmente con el impacto que dichas empresas generan en el bienestar de la comunidad, los cuales serán tratados más adelante en el caso de las empresas de servicios públicos en Colombia, particularmente en el sector de acueducto y alcantarillado.

El marco legal y su impacto en la eficiencia de las empresas de servicios públicos domiciliarios

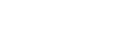

En lo que respecta a los servicios públicos domiciliarios, la Constitución Política en sus artículos 365 a 370, hace énfasis en la importancia de dichos servicios como finalidad social del Estado y la necesidad de asegurar su prestación eficiente a todos los habitantes del territorio nacional, con el fin de garantizar el bienestar general y el mejoramiento de la calidad de la población a través de la regulación.

La Constitución dio a la iniciativa privada la posibilidad de la prestación de los servicios públicos domiciliarios que estaba únicamente delegado al Estado. Para ello, se estableció un esquema regulatorio enmarcado en la Ley 142 de 1994, que definió los lineamientos del régimen de prestación de servicios públicos y dio origen a una estructura institucional, con el objetivo de ejercer el control en las empresas prestadoras de servicios públicos en busca de promover la competencia y el control de los monopolios frente a prácticas que atenten con la eficiente prestación del servicio.

En lo que respecta al control de gestión, en el Título IV, capítulo I, se establece la importancia de este instrumento de control ejercido por el Estado en las empresas de servicios públicos domiciliarios, garantizando una prestación del servicio en términos de calidad y eficiencia en pro del bienestar general.

Figura 1

Esquema de la organización institucional para la regulación, la vigilancia y el control de los servicios públicos

Gestión de servicios públicos. Programa Administración Pública Territorial. Escuela Superior de Administración Pública ESAP, diciembre de 2008

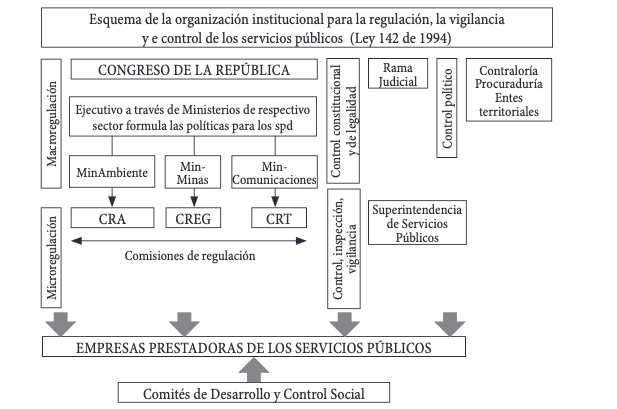

Adicionalmente, la Ley 689 de 2001 modificó parcialmente la Ley 142 de 1994 e introdujo en el Artículo 52 la definición de control de gestión y de resultados como “un proceso, que, dentro de las directrices de la planeación estratégica, busca que las metas sean congruentes con las previsiones”, una definición un poco limitada, teniendo en cuenta que el control de gestión, tal como se observó anteriormente, no solo busca la congruencia sino también la evaluación del impacto, la pertinencia de los procesos, la responsabilidad de los agentes y la contribución a objetivos de índole nacional.

Figura 2.

Marco regulatorio de las empresas de servicios públicos

Elaboración propia

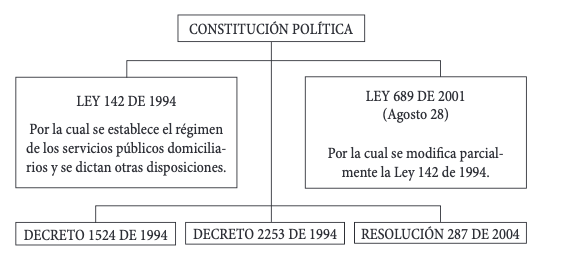

De otra parte, la Ley 142 de 1994 determina las funciones que tanto las Comisiones de Regulación como la Superintendencia de Servicios Públicos Domiciliarios ejercen en el ámbito de la regulación y el control de todas las empresas de servicios públicos domiciliarios. Así, para el caso del control de gestión y de resultados, cada ente de control tiene asignados unas funciones, como se muestran en la tabla 1.

Además del papel que desempeñan estos organismos de control, la Contraloría General de la República ejerce la función de control fiscal de las empresas de servicios públicos domiciliarios de naturaleza pública y mixta, incorporando a dicho control la evaluación de la gestión que antes se limitaba a lo financiero, lo que constituye un paso importante hacia una evaluación más integral de la gestión pública. Sin embargo, un problema fundamental, y que es cada vez más evidente hoy en día, es la politización de estos organismos de control, lo que les resta independencia y maniobra frente a la corrupción, determinado en gran parte por la organización

Cuadro de funciones entes de control de los servicios públicos domiciliarios

Elaboración propia con base en la Ley 142 de 1994

institucional, supeditado al poder ejecutivo que atiende a los intereses del político de turno.

La Superintendencia de Servicios Públicos Domiciliarios reconoce el rezago de la Ley 142 de 1994 frente a los cambios que se han venido experimentado en la prestación de los servicios públicos, como por ejemplo en el sector de telecomunicaciones.

Según el artículo “Veinte años de la Ley 142 de 1994”, realizado por la Superintendencia de Servicios Públicos Domiciliarios (2014):

Uno de los principales retos que ha tenido que asumir la Superintendencia de Servicios Públicos Domiciliarios ha consistido en el ejercicio de las facultades otorgadas con ocasión de la Ley 142 de 1994, frente al constante desarrollo y evolución de esquemas operativos para la prestación del servicio. Aun cuando en el transcurrir de estos veinte años se ha hecho evidente la permanencia y vigencia de los principios que salvaguarda la Ley 142 de 1994, es necesario reconocer también que dicho contenido teleológico se ha visto en ciertas ocasiones, limitado en su desarrollo y plena aplicación debido al anacronismo del contenido normativo que lo respalda, en relación con el avance en los esquemas para la prestación de los servicios públicos. (p. 47)

Sin mencionar que, durante estos años después de expedida la ley, factores como los incrementos graduales en las tarifas que generan insatisfacción en los usuarios, sistemas de información poco confiables, problemas financieros de las empresas prestadoras de servicios públicos, falta de información a los usuarios, deficiencia en los servicios en ciertas regiones del país, entre otros, constituyen problemáticas que demuestran fallas en los sistemas de control por parte de las entidades que ejercen la regulación, vigilancia, inspección y control de los servicios públicos, las cuales se revisan en detalle en el siguiente apartado.

El control de gestión en las empresas de servicios públicos en Colombia

Factores críticos que inciden en los sistemas de control de gestión y resultados de las empresas de servicios públicos domiciliarios

Transparencia por Colombia realizó en el año 2007 un estudio a empresas de servicios públicos domiciliarios con base en cuatro indicadores que miden la transparencia de dichas organizaciones en términos de apertura, diálogo con los usuarios, reglas claras y control. La apertura entendida como el acceso de información por parte de los diferentes grupos de interés. Diálogo con el usuario, como la interacción de las empresas con sus grupos de interés, tales como clientes, proveedores, accionistas, etc. Reglas claras, relacionado con la adopción e implementación de normas y principios y valores en todos los niveles de la organización y el control que comprende los procedimientos, planes y mecanismos de verificación y evaluación con los que cuenta la organización, ya sea por disposición legal o por iniciativa propia que asegure el cumplimiento de los objetivos y metas en la gestión empresarial.

Los resultados arrojaron una serie de aspectos importantes que hacen parte de los factores críticos del control de gestión y resultados en las empresas de servicios públicos domiciliarios, como son:

• Asimetrías de información: aunque existen esfuerzos por divulgar y hacer pública la información de las empresas a los grupos de interés a través de las tecnologías de las información y telecomunicaciones, faltan políticas empresariales de publicidad y comunicación de la información que permitan hacer más visible en los grupos de interés los informe de gestión, los informes de auditoría de gestión y resultados, los mapas de riegos y factores críticos de la organización, planes de impacto, los cuales tuvieron una calificación baja en la mayoría de las empresas, pues es práctica habitual que no se publiquen y se soliciten por la vía de derechos de petición. Cuando se publican han perdido oportunidad para cuestionarlos (Corporación Transparencia por Colombia, 2009).

• Adicionalmente, el estudio menciona asimetrías en aspectos como los derechos y deberes de los usuarios, las facturas y la compresión del sistema tarifario, los resultados de encuestas y evaluaciones de sistemas de atención y niveles de satisfacción.

• Diálogo con el usuario: las evaluaciones de satisfacción son ocasionalmente publicadas y la relación con los vocales de control es muy escasa, a pesar de que la Ley 142 de 1994 creó la figura de vocales de control como un mecanismo que permitiera acercar a la ciudadanía en el control de la gestión de dichas organizaciones, su papel ha sido muy pobre y limitado. Por lo que el informe recomienda una cualificación del control social para lograr un mayor empoderamiento de las comunidades en él (Corporación Transparencia por Colombia, 2009, p. 41).

• Reglas claras: si bien las empresas cuentan con códigos de ética y políticas de gobierno corporativo documentados, el mecanismo de sensibilización a los grupos de interés es aún precaria, así como el desempeño y las evaluaciones en estos aspectos (Corporación Transparencia por Colombia, 2009, p. 51).

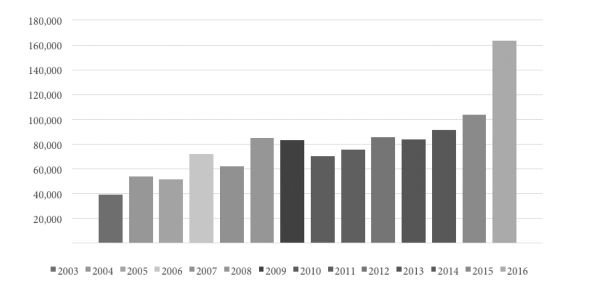

Por otra parte, la Superintendencia de Servicios Públicos Domiciliarios en su informe de rendición de cuentas del año 2016, da cuenta del incremento en la cantidad de quejas y reclamos reportados por los usuarios de las empresas de servicios públicos, según cifras reportadas por la entidad, entre el 2003 y 2016 el número de reclamaciones anual paso de 39.377 a 163.337 (Superintendencia de Servicios Públicos Domiciliarios, 2016). Esta situación genera una alerta para la institución frente al grado de insatisfacción de los usuarios en cuanto a la prestación de los servicios públicos y la necesidad de replantear su papel y capacidad operativa, que se encuentra en ocasiones limitada y rebosada por la tramitación de las reclamaciones.

Figura 3.

Reclamos radicados ante la Superintendencia de Servicios Públicos Domiciliarios por fallas en la prestación de servicios de las empresas de servicios domiciliarios

Superintendencia de Servicios Públicos

De acuerdo con el informe de gestión con corte al 31 de diciembre de 2016, el mayor porcentaje de peticiones, quejas y reclamos por servicio están en el servicio de energía eléctrica con el 51 %, le sigue acueducto con el 29 %. El tema de facturación, especialmente en cobros injustificados, representa el 80 % de las reclamaciones (Superintendencia de Servicios Públicos Domiciliarios, 2016).

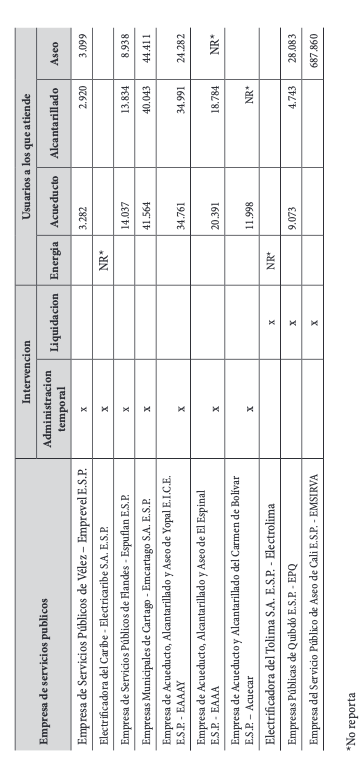

En los últimos años la Superintendencia de Servicios Públicos Domiciliarios ha intervenido 10 empresas prestadoras de servicios públicos, de las cuales 6 corresponden a empresas de acueducto y alcantarillado por causales como insostenibilidad financiera, incapacidad para garantizar la continuidad del servicio a la comunidad, el agua suministrada no cumple con los estándares de calidad, no reportan información a la Superintendencia, no realizan inversiones en acueducto y alcantarillado, información financiera poco confiable, etc., situación que genera un impacto importante si se tiene en cuenta el número de usuarios a los que atienden.

Adicionalmente, la Superintendencia de Servicios Públicos Domiciliarios tiene la responsabilidad de establecer los sistemas de información de servicios públicos, que permita a las autoridades gubernamentales la evaluación, el diseño de políticas y la toma de decisiones relacionados con el sector. Con este propósito se creó el Sistema Único de Información (SIU), el cual realiza la captura, procesamiento, consolidación y publicación de los datos relacionados con empresas y entidades territoriales prestadoras de servicios públicos domiciliarios en el país. Aunque el sistema provee información comercial, técnica y financiera, en algunos reportes la información es insuficiente y no comprende la totalidad de los prestadores de servicios públicos, lo cual es una limitante para la realización de estudios e investigaciones sobre el tema.

Es escasa la información estadística de las empresas de servicios públicos en un amplio rango de tiempo y en diversos aspectos como la evolución del tema tarifario y su impacto en la población más vulnerable, indicadores de gestión de las empresas prestadoras, participación de la comunidad, etc. El SIU no genera reportes consolidados que muestren de manera agregada los indicadores financieros y técnicos que permita realizar comparaciones.

Empresas con mayor número de reclamos y quejas radicadas ante la Superservicios (2016)

Elaboración propia con base en información publicada en la Superintendencia de Servicios Públicos

El modelo de control de gestión en el sector de agua potable

El análisis del modelo de control de gestión en las empresas de servicios públicos domiciliarios atañe una serie de aspectos que son complejos y particulares de cada sector, entre los cuales se encuentran el entorno, las instituciones, el marco regulatorio, la estructura del mercado y la arquitectura organizacional. Sin embargo, abordar todos los sectores implica un trabajo mucho más amplio, para efectos de este análisis se tomará como referencia el sector de agua potable, cuyo acceso al recurso constituye un derecho fundamental y un bien público esencial para la seguridad humana, que de no garantizarse pone en riesgo la vulnerabilidad de la población.

La composición del mercado

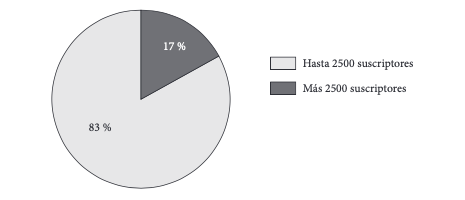

En el sector de agua potable y saneamiento básico, el mercado está compuesto por grandes prestadores, que son aquellas empresas que atienden a más de 2.500 suscriptores y los pequeños prestadores con menos de 2.500 suscriptores. De acuerdo con información del registro único de prestadores, la proporción de pequeños prestadores representa el 83 % del total empresas prestadoras, mientras que el 17 % corresponde al de grandes prestadores. No obstante, es preciso indicar que un 10 % del total de prestadores de acueducto y alcantarillado del país cubre el 79.8 % de los suscriptores en el servicio de acueducto y 80 % de los suscriptores de alcantarillado. Para la elaboración del estudio se definió una muestra de 50 empresas que cubren 90 municipios que tienen influencia en las grandes ciudades, áreas metropolitanas, ciudades intermedias y algunas regiones del país con mayor densidad poblacional, por lo que es razonable el porcentaje de prestadores con relación a la población atendida (SSPD, 2015).

Figura 4

Composición del mercado del servicio de agua potable

www.datos.gov.co, consulta de noviembre 4 de 2017

Los grandes prestadores cubren una parte significativa de la población que se encuentra concentrada mayoritariamente en las grandes ciudades y ciudades intermedias, generalmente son empresas de propiedad del Estado con mejores indicadores en cuanto a cobertura y calidad de agua.

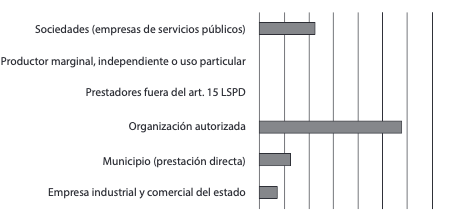

Los pequeños prestadores se caracterizan por su alta dispersión y ubicación, esencialmente en municipios pequeños, tomando como base la información del registro único de prestadores, se observa que las organizaciones autorizadas[3] registran la mayor participación (57.8 %), dichas organizaciones están conformadas por asociaciones de usuarios que atienden principalmente las áreas rurales del país. De acuerdo con el informe sectorial de pequeños prestadores presentado por la Superintendencia para el año 2013, de la muestra tomada conformada por 328 prestadores, el 42 % correspondía a municipios prestadores directos, quienes registraron las mayores cantidades de quejas y reclamos relacionados particularmente con la inconformidad en el servicio, facturación y fallas en la continuidad del servicio (Superintendencia de Servicios Públicos Domiciliarios, 2014).

Figura 5.

Composición por tipo de prestador

www.datos.gov.co consulta noviembre 4 de 2017

La regulación

La Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA) surge con la Ley 142 de 1994, instancia que se encarga de la regulación de las empresas prestadoras de servicios de agua potable y saneamiento básico en las distintas regiones del país, establece la metodología tarifaria para dichas empresas. La comisión la integran el ministro de Vivienda, Ciudad y Territorio, el ministro de Ambiente y Desarrollo Sostenible, el ministro de Salud y Protección Social, el superintendente de Servicios Públicos Domiciliarios, la Comisión de Expertos y el director del Departamento Nacional de Planeación. Su función es promover la competencia entre quienes presten los servicios públicos de agua potable y saneamiento básico, o regular los monopolios cuando la competencia no sea posible, con el fin de que las operaciones sean económicamente eficientes y se prevenga el abuso de posiciones dominantes (Comisión de Regulación de Agua Potable y Saneamiento Básico, 2017).

La CRA ha realizado una serie de reformas tarifarias, con el propósito de realizar el desmonte gradual de los subsidios y garantizar un mayor cubrimiento de los costos de prestación del servicio en las tarifas, hacia el logro de una mayor eficiencia de las empresas prestadoras del servicio de acueducto y alcantarillado. Esta regulación ha generado incrementos considerables en las tarifas, las cuales han ido en detrimento de la capacidad de pago de los hogares con menores ingresos y del carácter de bien público del servicio (Vélez, 2008). Según el autor, las metodologías tarifarias han permitido que el costo de las ineficiencias se traslade a los usuarios, como por ejemplo, costos administrativos no consecuentes con la prestación del servicio o las pérdidas de agua por deficiencias de la red o conexiones ilegales que superan el porcentaje permitido por el ente regulador. Adicionalmente, considera que los costos de reposición de activos no deberían estar incluidos en las tarifas, pues dichos costos estarían cubiertos por las transferencias que constituyen aportes al financiamiento de la inversión.

La planeación

A nivel macro, el plan nacional de desarrollo determina las políticas nacionales que en materia de agua y saneamiento básico regirán para todo el país, en los territorios, cada departamento y municipio elabora su plan de desarrollo de acuerdo con las necesidades locales y en concordancia con los objetivos nacionales que se proyectan para el sector.

En la planeación se determinan los objetivos estratégicos y se proyecta el impacto de la organización con su entorno. Las empresas prestadoras de servicios públicos de agua potable especialmente en las grandes ciudades han logrado avances en el tema de la planeación estratégica. Sin embargo, en las regiones y municipios aún existen falencias importantes al respecto, incidiendo de manera significativa en la gestión de una adecuada prestación del servicio, como veremos a continuación.

La Unicef y la Procuraduría realizaron un estudio con el apoyo de otras entidades para el análisis de los planes de desarrollo municipales y departamentales y su contribución en el desarrollo de este sector en la región. Se tomaron 1.008 planes de desarrollo y 30 departamentales para el periodo 2004-2007, donde se analizaron aspectos como: el diagnóstico y la situación de agua y alcantarillado contenido en los planes de desarrollo, la formulación de programas y proyectos para el sector y su coherencia con los problemas diagnosticados, la correlación de los planes de inversión con los programas y proyectos formulados (Unicef y Procuraduría General de la Nación, 2006).

Los resultados del estudio revelan que en lo que respecta al diagnóstico de aspectos como: la calidad del agua, las interrupciones en el servicio, el estado de las redes de acueducto, el plan maestro de acueducto y alcantarillado, las plantas de tratamiento y el manejo de las aguas residuales, un porcentaje significativo de municipios no contemplan estos temas en sus planes de desarrollo, lo que implica un limitado diagnóstico de las problemáticas del sector. Así, por ejemplo, el 52 % de los municipios incluyen un diagnóstico sobre la calidad de agua en la zona urbana, y solo un 37 % hacen su diagnóstico en el área rural (Procuraduría General de la Nación, 2006).

En otros aspectos, por ejemplo, el estado de las redes, las plantas de tratamiento y los planes maestros de agua potable y saneamiento, las cifras son más preocupantes, pues tan solo una tercera parte de los municipios incluye un diagnóstico del estado de las redes y el 75 % de los municipios no hacen referencia a los planes maestros, y quienes lo incluyen, el 44 % cuentan con un plan maestro, mientras el 56 % no lo han elaborado (Procuraduría General de la Nación, 2006, p. 43).

En cuanto a la formulación de los planes y su coherencia con el diagnóstico realizado, se encontró que el 51 % de los 1.008 planes de desarrollo analizados formulan un programa o proyecto para la ampliación o construcción de redes de acueducto. Respecto a las mediciones de calidad del agua, tan solo el 13 % de los municipios analizados tienen en su plan de desarrollo un programa o proyecto para medir la calidad del agua, y el 39 % un programa o proyecto para construir una planta de tratamiento para la potabilización del recurso (Procuraduría General de la Nación, 2006, pp. 58-60).

La relación entre lo diagnosticado en cobertura de acueducto y las estrategias que desarrollan en sus planes, se establece en un nivel medio: 43 %. En cuanto a la calidad del agua y planta de tratamiento la relación es del 51 % y 53 %, respectivamente.

De lo anterior se puede evidenciar una situación preocupante, y es que, siendo los municipios y zonas rurales con mayores problemas de acceso, calidad de agua e infraestructura, no existe una adecuada planeación que logre identificar las verdaderas necesidades de la población, y por ende la formulación de programas y proyectos que ayuden a superar la brecha existente con respecto a las grandes ciudades.

Los resultados

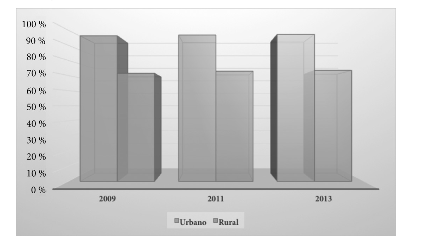

El país ha venido registrando avances importantes en cobertura en el servicio de acueducto y alcantarillado, entre el año 1985 al 2005 se aumentó en 11 puntos porcentuales, pasando de 70.46 % a 81.91 % la cobertura en acueducto, y 69.45 % a 76.32 % equivalente a 17 puntos porcentuales la cobertura en alcantarillado (Comisión de Regulación de Agua Potable y Saneamiento Básico, 2014), sin embargo, aún existen en las zonas rurales problemas de acceso y calidad del agua, si bien se ha reducido la brecha, sigue siendo importante la diferencia con respecto a las zonas urbanas.

Figura 6

Cobertura de acueducto urbano-rural: 2009, 2011, 2013

GEIH (DANE). Cálculos DNP

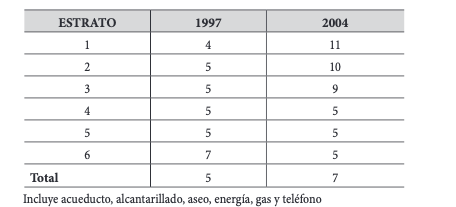

En el aspecto tarifario, un estudio realizado por el Centro de Investigaciones para el Desarrollo de la Universidad Nacional sobre el impacto de las tarifas de servicios públicos en el consumo de los hogares de Bogotá, ha revelado que, aunque los subsidios han mitigado el impacto de los incrementos en las tarifas de la población de estratos más bajos, la proporción del gasto en el pago de los servicios públicos con relación a los ingresos, es más alta en comparación con la proporción de los ingresos que destinan los estratos más altos en el pago de dichos servicios (Centro de Investigaciones para el Desarrollo, 2005).

Participación (%) del gasto de servicios públicos en el ingreso de cada uno de los estratos (1997-2004). Bogotá

Cálculos del CID a partir de la ECP, 2004 Incluye acueducto, alcantarillado, aseo, energía, gas y teléfono Fuente.

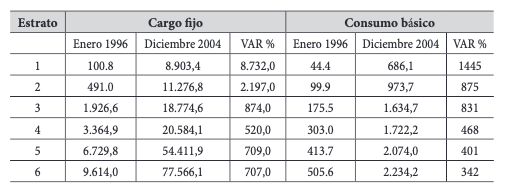

El estudio muestra que el sistema tarifario ha sido inequitativo, pues ha afectado en una mayor proporción a los estratos bajos que a los estratos altos. Así, por ejemplo, la participación que tiene el pago de los servicios públicos en el ingreso para el periodo 1997-2004 se ha incrementado para el estrato 1 en 175 %, estrato 2 en 100 %, estrato 3 en 80 %, estratos 4 y 5 en 0 %, estrato 6 en -29 %. Esta situación se debe, en primer lugar, al incremento en las tarifas de servicios públicos, especialmente en el acueducto, donde el cargo fijo en el periodo 1996-2004 en el estrato 1 alcanzó un incremento del 8.732 %, mientras que en el estrato 6 fue del 707 %, y en consumo básico el estrato 1 tuvo un incremento de 1.445 %, y el estrato 6 del 342 %, tal como se observa en la siguiente tabla:

Variación de las tarifas de acueducto (enero 1996, diciembre 2004) pesos corrientes

Superservicios, cálculo del CID, 2005

Otro factor que amplía esta inequidad es el desmonte gradual de los subsidios y los errores en la focalización de estos. En el servicio de acueducto una tercera parte de los subsidios es entregado a los “no pobres”, y el 11 % del valor de los aportes se obtiene de “los pobres” (CID, 2005, p. 20).

El estudio concluye que los incrementos en la tarifas por lograr una mayor eficiencia financiera de las empresas prestadoras de servicios públicos, ha sido incompatible con la equidad tarifaria, en razón a que esos incrementos han impactado en mayor proporción a los estratos más bajos. Adicionalmente, los subsidios cruzados no han contribuido con esa equidad, pues son insuficientes y la estratificación como mecanismo de asignación no necesariamente están correlacionadas con el nivel de ingreso de la población. Los subsidios cruzados corresponden a aquellos subsidios que los hogares más pobres pagan por una tarifa menor que el costo, mientras que los hogares de mayores ingresos y la industria pagan una contribución para cubrir los subsidios otorgados.

La CRA ha diseñado indicadores que evalúan aspectos técnicos y financieros de las empresas prestadoras de servicios de acueducto y alcantarillado, dentro de lo técnico se destacan: la cobertura, índice de agua no contabilizada, índice de continuidad e índice de riesgo de la calidad del agua IRCA, en lo financiero se revisan los indicadores de rentabilidad, los niveles de endeudamiento y los índices de liquidez con base en la información contable y financiera suministrada por dichas empresas en el SIU.

En el estudio sectorial de la Superintendencia de Servicios Públicos Domiciliarios (2015), muestra que existen aún municipios con agua que no es apta para el consumo humano, entre los que obtuvieron los mayores porcentajes se encuentran: Yopal, Turbo y Santa Martha. En cuanto a parámetros microbiológicos coincidió que los departamentos con mayor riesgo lo ocupan Putumayo y La Guajira, y por índice de agua no contabilizada las mayores pérdidas las reportan los municipios de Quibdó, Buenaventura, Ciénaga y Riohacha, al igual que los menores índices de continuidad en el suministro del servicio. Lo anterior pone en evidencia las consecuencias de una inadecuada gestión, que unido a una deficiente planeación pone en riesgo a una población ubicada en regiones que se han caracterizado por registrar mayores niveles de pobreza.

En los aspectos financieros, el estudio indica un comportamiento favorable, la mayoría de las empresas, especialmente los grandes prestadores, registran un margen operacional positivo y los indicadores financieros reflejan niveles de endeudamiento aceptables y patrimonio sólido, especialmente en las empresas del sector oficial.

Por otra parte, los aspectos financieros de los pequeños prestadores muestran que la estructura de financiación de estas empresas está representando mayoritariamente por el patrimonio. En cuanto al estado de resultados se observa que los prestadores escasamente con sus ingresos operacionales alcanzan a cubrir los costos de operación, a excepción de las organizaciones autorizadas que muestran un comportamiento deficitario. Los indicadores de rentabilidad confirman esta situación, el informe indica que las organizaciones autorizadas y las empresas industriales y comerciales del Estado son las que generan mayor cantidad de pérdidas, concluyendo que, aunque los pequeños prestadores no presentan niveles altos de endeudamiento, estos no cuentan con la capacidad para generar valor en el largo plazo, pues su estructura de ingresos operacionales no soporta los costos y gastos de operación.

Lo anterior refleja deficiencias de los pequeños prestadores, tanto en su capacidad operativa como en su desempeño financiero, aunque no cubre una población importante, como los grandes prestadores, si dejan en una situación de riesgo a poblaciones con bajos recursos, sobre todo las que se encuentran en las zonas rurales del país. Salinas (2011) indica que el desbalance afecta a un 20 % de la población, pues los que operan en municipios de más de 100.000 mil habitantes generalmente son operadores especializados, viables financieramente, reportan información y presentan buenos indicadores de cobertura y calidad, mientras que los municipios de menos de 100.000 mil habitantes, es donde el mismo municipio o las asociaciones de usuarios prestan el servicio, no son tan viables financieramente, no reportan información confiable al SIU y presentan bajos indicadores de calidad y cobertura.

Recomendaciones y conclusiones

El modelo de control de gestión en las empresas prestadoras de servicios públicos se ha basado fundamentalmente en los procesos, pues el ente regulador ha diseñado indicadores sobre aspectos técnicos y financieros con el propósito de que se garantice la eficiencia en la prestación del servicio y la sostenibilidad financiera, dejando de lado otras dimensiones importantes como la planeación y el impacto en la sociedad. En el caso del sector de agua potable, esto se ve reflejado con la regulación tarifaria, que como se ha venido observado, ha ido en contravía de la capacidad de pago de la población de menores ingresos, y por ende del derecho al acceso a un recurso fundamental para la vida, y de otra parte a la incompatibilidad de la regulación con la realidad de los territorios que no han contribuido a mejorar las condiciones de acceso y calidad del agua para consumo humano en las zonas rurales.

Esto se debe a que el modelo de control de gestión y resultados debe asumir esas otras dimensiones, que permitan una evaluación más integral de la gestión de las empresas prestadoras a partir de los siguientes aspectos:

• La evaluación estratégica, que permite verificar el nivel de contribución de los resultados con lo planeado, tanto las empresas como los municipios prestadores

en el ámbito de su territorio y con las políticas nacionales definidas en el Plan Nacional de Desarrollo.

• La medición del impacto de los programas y proyectos, que tienen incidencia a nivel local y que permiten evidenciar la pertinencia de estas con la atención de necesidades de la población.

Se debe propender por cambios estructurales normativos, que garanticen la independencia de los organismos de control y regulación sin la intervención de actores del gobierno, evitando que sean juez y parte en la formulación de las políticas sectoriales y al mismo tiempo en la regulación y control de las empresas prestadoras de servicios públicos. Entes de regulación y control a cargos de expertos con cierta independencia garantizarían una mayor efectividad en los sistemas de control de gestión de dichas organizaciones.

Los sistemas de control de gestión no es solo un elemento de los organismos de control externos como la Superintendencia de Servicios Públicos Domiciliarios o la Contraloría, sino de cada empresa u organización prestadora de servicios públicos que debe adoptarlo como una cultura y asumirlo al interior de la organización como una estrategia de autocontrol.

Para que un sistema de control de gestión sea efectivo existen múltiples factores, no obstante, los sistemas de información constituyen una herramienta fundamental para la planeación estratégica, los procesos operativos y el control de los proyectos en las empresas de servicios públicos. Dichos sistemas de información deben recoger información no solo cuantitativa sino cualitativa, que permitan una visión integral del entorno, el adecuado direccionamiento de la entidad hacia el cumplimiento de los objetivos de impacto social y la retroalimentación.

Teniendo en cuenta que, en el caso particular del sector de acueducto y alcantarillado, los pequeños prestadores no cuentan con una estructura operativa y organizacional compleja, eso no quiere decir que tanto los municipios como las asociaciones de usuarios que tiene una mayor representación en el conjunto de pequeños prestadores, puedan desarrollar sistemas de control de gestión adaptables a su organización.

Aunque organismos internacionales reconocen los avances que ha tenido el país en la implementación del gobierno corporativo en las entidades del Estado, aún falta acciones encaminadas a integrar el recurso humano en la identidad, valores y objetivos de la organización y motivación a través de los sistemas de incentivos que ayuden a mitigar las prácticas corruptas.

El modelo de control de gestión en Colombia es un modelo que ha tenido falencias, determinado de un lado por aspectos del entorno como la incidencia de los intereses políticos en las decisiones de los organismos regulatorios y de control; y por otro lado en aspectos como la regulación y la falta de planeación, que han incidido en los incrementos de la tarifas y en la brecha entre las grandes ciudades y las zonas rurales en el acceso y calidad de los servicios públicos, especialmente de agua potable y alcantarillado.

Pese a los esfuerzos de las entidades reguladoras y de control por establecer indicadores y metodologías para evaluar la gestión de las empresas de servicios públicos domiciliarios, aún existe un camino por recorrer en la creación de nuevas metodologías que permitan realizar una evaluación integral y oportuna de la gestión de dichas organizaciones, acompañado del fortalecimiento de la participación de la ciudadanía en estos controles.

El estilo de control de gestión que deben adoptar las empresas prestadoras de servicios públicos domiciliarios debe ser acorde con la estructura de la organización, y depende de diversos factores como la capacidad de la organización para captar los elementos claves de relación con el medio externo, la región y el sector, para luego plasmarlos en los bienes y servicios que presta y así responder de manera efectiva a las demandas de la población. También implica una reorganización al interior que introduzca elementos de la planeación estratégica, el desarrollo de un sistema de incentivos, el control de proyectos y su presupuesto a partir de herramientas como el tablero de control, las evaluaciones de los directivos y administraciones municipales frente al cumplimento de los objetivos en la satisfacción de necesidades en la comunidad.

Figura 1

Esquema de la organización institucional para la regulación, la vigilancia y el control de los servicios públicos

Gestión de servicios públicos. Programa Administración Pública Territorial. Escuela Superior de Administración Pública ESAP, diciembre de 2008

Figura 2.

Marco regulatorio de las empresas de servicios públicos

Elaboración propia

Cuadro de funciones entes de control de los servicios públicos domiciliarios

Elaboración propia con base en la Ley 142 de 1994

Figura 3.

Reclamos radicados ante la Superintendencia de Servicios Públicos Domiciliarios por fallas en la prestación de servicios de las empresas de servicios domiciliarios

Superintendencia de Servicios Públicos

Empresas con mayor número de reclamos y quejas radicadas ante la Superservicios (2016)

Elaboración propia con base en información publicada en la Superintendencia de Servicios Públicos

Figura 4

Composición del mercado del servicio de agua potable

www.datos.gov.co, consulta de noviembre 4 de 2017

Figura 5.

Composición por tipo de prestador

www.datos.gov.co consulta noviembre 4 de 2017

Figura 6

Cobertura de acueducto urbano-rural: 2009, 2011, 2013

GEIH (DANE). Cálculos DNP

Participación (%) del gasto de servicios públicos en el ingreso de cada uno de los estratos (1997-2004). Bogotá

Cálculos del CID a partir de la ECP, 2004 Incluye acueducto, alcantarillado, aseo, energía, gas y teléfono Fuente.

Variación de las tarifas de acueducto (enero 1996, diciembre 2004) pesos corrientes

Superservicios, cálculo del CID, 2005