Secciones

Referencias

Resumen

Servicios

Descargas

HTML

ePub

PDF

Buscar

Fuente

Un análisis de coyuntura de la situación fiscal colombiana

Revista Activos, vol.. 15, núm. 29, 2017

Universidad Santo Tomás

Artículos

Recepción: 21 Junio 2017

Aprobación: 30 Octubre 2017

Resumen: H20, H21, H22 El presente documento analiza los efectos derivados del déficit fiscal en Colombia. Los impactos en la deuda pública, y el establecimiento de una política fiscal restrictiva acompañada de reformas tributarias son algunos de los factores determinantes que van en contra de estabilidad financiera del país. Dado este panorama, emerge la competitividad en el marco de la profesionalización y la educación como instrumento alternativo de política fiscal, que contribuya significativamente al desempeño del país en materia de productividad.

Palabras clave: Deuda pública, déficit fiscal, competitividad, posconflicto, responsabilidad fiscal, reforma tributaria, regla fiscal.

Abstract: The present document analyzes the effects derived from the fiscal deficit in Colombia. The impacts in the national debt, and the establishment of a fiscal restrictive politics(policy) accompanied of tributary(tax) reforms they are some of the determinant factors that go in opposition to financial stability of the country. In view of this panorama, it emerges the competitiveness in the frame of the professionalization and the education as an alternative instrument of fiscal policy that contributes significantly to the performance of the country as for productivity.

Keywords: National debt, fiscal deficit, competitiveness, posconflicto, fiscal responsibility, tax reform, fiscal rule.

Résumé: Cet article vise à évaluer les effets du déficit fiscal en Colombie. Les impacts de la dette publique, ainsi que la mise en place d’une politique fiscale restrictive et des réformes fiscales son quelques aspects qui nuisent la stabilité fiscale du pays. Cela étant, la compétitivité et l’éducation dans le cadre de la politique fiscale s’avèrent être des outils précieux pour contribuer à la productivité de la Colombie. Mots-clés Dette publique, déficit fiscal, compétitivité, post-conflit, responsabilité fiscale, réforme fiscale, règle fiscale. Introducción

Un análisis de coyuntura de la situación fiscal colombiana

Introducción

Es un hecho que el país se encuentra en una encrucijada fiscal derivada de complejos problemas que se presentan en el manejo de las finanzas públicas, podría decirse que uno de los principales problemas desde hace varias décadas es el creciente déficit fiscal de las cuentas públicas, el concepto de déficit es bastante simple, según Olivares (2008), “[se] está en déficit cuando el dinero que se ha utilizado en las transacciones es superior a aquel que se ha recibido, es decir a los ingresos” (p. 2).

En Colombia, los ingresos recaudados por impuestos y otras vías no alcanzan para cubrir las obligaciones asumidas en los presupuestos anuales, las finanzas de la Nación dependen para la financiación del gasto público en un alto porcentaje de la exportación de hidrocarburos y otras materias primas, la fluctuación de los precios de estos bienes determina la capacidad fiscal del país, el cual tiene una enorme dependencia de estos.

Debido a que el desempeño de estos precios ha sido discreto y ha estado a la baja en los últimos años (2015-2017), el panorama no es nada alentador en el mediano plazo en materia fiscal, en este sentido Hommes (2017) señala que:

La economía no da señales de recuperarse a corto plazo del choque colosal que provocó la caída de los precios del petróleo. Y, a menos que suban los precios de los productos básicos de exportación, todavía no se ve una salida. Parecemos incapaces de ofrecer una canasta de exportación más diversificada, con productos de mayor valor agregado, sofisticación y singularidad. (p. 1)

Esto ha llevado al establecimiento de una política fiscal restrictiva: aumento de impuestos (con tres reformas tributarias en los últimos cinco años), los permanentes anuncios de recortes en los gastos (que suelen ser solo anuncios) como medidas orientadas a la reducción del déficit y el control sobre el nivel de endeudamiento.

A pesar de la intensidad de las medidas de ajuste, la deuda pública del nivel central de gobierno ha venido aumentando de manera consistente en los últimos años, es decir, que las medidas de ajuste han tenido poco éxito para evitar la acumulación y el crecimiento del tamaño del endeudamiento público, lo cual a primera vista parece paradójico.

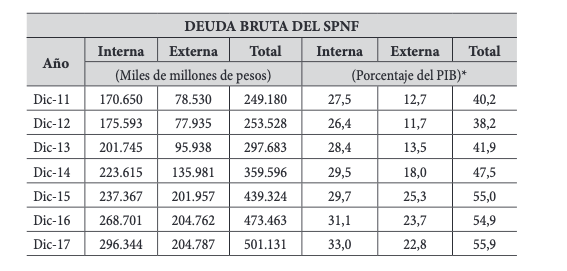

En este sentido, el Banco de la República (2018) estima que la deuda bruta del Sector Público no Financiero (SPNF) a finales de 2017 llegó a la impresionante cifra de 439,32 billones de pesos, lo que representaba el 55 % del PIB colombiano, un incremento considerable, pues en el 2012 esta deuda equivalía al 38,2 del PIB. La evolución de la deuda del SPNF se puede apreciar en la tabla 1. Nótese el notorio crecimiento del endeudamiento público en los últimos tres años.

En este contexto, tal como señala Cubillos (2017) “el problema de la deuda no es que siga aumentando como tal, sino que el PIB no ha repuntado. La economía nacional no crece a la velocidad de la deuda” (p. 1).

De acuerdo con la Contraloría General de la República (2017), el déficit fiscal que presentó el país, en orden cronológico fue: para el año 2015 un déficit fiscal de 3,73 % del PIB frente al 2,05 % presentado en el 2014. Para el año 2016 un déficit fiscal del 4 %, y para el año 2017 un déficit fiscal del 3,6 % del PIB.

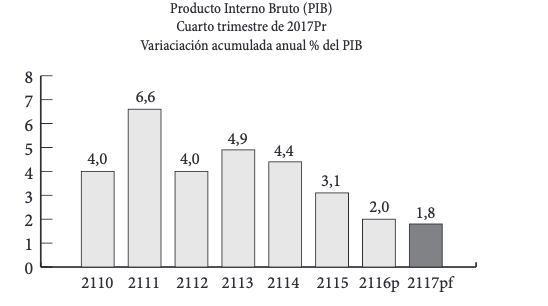

Por su parte, el PIB en el país, de acuerdo con el DANE (2018), en su cuarto informe de cuentas trimestrales, arrojó los siguientes resultados en los últimos 7 años.

Producto Interno Bruto (PIB)

Cuarto trimestre de 2017Pr

Variaciación acumulada anual % del PIB

DANE - Dirección de Síntesis y Cuentas NacionalesEsto indica que los déficits fiscales no se traducen en un impulso de la economía del país, y adicional a ello, esto significa un crecimiento muy modesto del recaudo tributario, “el recaudo tributario tan solo ha logrado crecer a ritmos cercanos al 2,5 % real anual a agosto, cuando lo requerido eran expansiones del 7 % real anual” (Clavijo, 2017, párr. 2).

En este sentido, la caída de los precios del petróleo a nivel internacional marca un doble efecto: por una parte, ralentiza el crecimiento económico, así como deteriora la base de ingresos fiscales del país. Sin embargo, y a pesar de que se ha cumplido (de manera parcial) con los principios de ajuste expresados en la regla fiscal, según Fedesarrollo (2018), “el déficit fiscal va a permanecer alto en los próximos años, y que no va a ser posible disminuir la brecha, que va en aumento, entre ese déficit y el que exige la regla fiscal” (p. 15).

Es decir que para el 2019 el panorama fiscal no luce despejado, y para cumplir las metas de déficit que ordena la regla fiscal, el país debe continuar en su senda de reducir la deuda pública hasta en un 1 % del PIB en el 2026, dado que recientemente fue modificada la regla fiscal que tenía como propósito reducir hasta el 1 %, pero para el año 2022, buscando generar mayores ingresos, a través de la lucha contra la evasión, recortar los gastos y mejorar su eficiencia.

En este marco, algunos analistas hablan de la necesidad de aprobar nuevas reformas tributarias, con propuestas como mayores impuestos a la riqueza, aumentos de impuestos a algunos bienes y servicios que están exentos o excluidos, imponer impuestos especiales a bienes como las bebidas azucaradas, entre otros temas que han quedado pendientes en las agendas de reformas tributarias anteriores.

El panorama es más difícil si se tiene en cuenta que se enfrenta no solo a la exigencia de cumplir con los criterios de restricción fiscal impuestos por la regla fiscal, sino que también debe responder por las crecientes y prioritarias tareas que impone el posconflicto: la necesidad de impulsar el crecimiento económico.

En esta tarea es fundamental hacer más eficiente la distribución de los recursos de gasto, por ejemplo, “suprimir los subsidios que no benefician a los pobres [o que se otorgan a destinaciones no establecidas en la Constitución] y no programar ni distribuir mermelada” (Hommes, 2017, párr. 7).

La competitividad como objetivo de la política fiscal

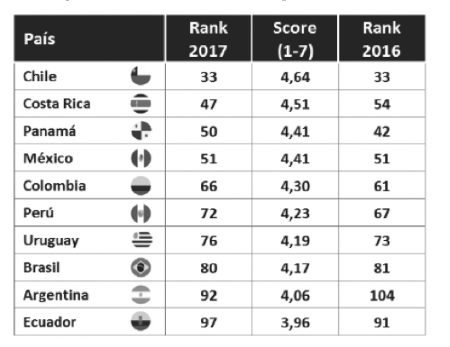

Hay un aspecto adicional que usualmente no se debate mucho en los análisis sobre la realidad fiscal del país, y es la prioridad de avanzar en una agenda integral que mejore el desempeño del país en materia de competitividad. El más reciente Reporte de Competitividad Global del Foro Económico Mundial (2017-2018), señala que Colombia ocupa el puesto 66 entre 137 países en materia de competitividad, un indicador que muestra deterioro, pues en el 2016 ocupó el puesto 61 entre 138.

La economía colombiana, cuenta con un grado de apertura que sigue siendo modesto y poco dinámico, una estructura de comercio internacional poco diversificada dada la enorme dependencia económica exportadora de materias primas y bienes relacionados con la explotación de recursos no renovables, que ha impedido el desarrollo de una producción exportadora amplia.

Las razones esenciales que dificultan el avance del país en materia de competitividad continúan y en algunos casos empeoran: la baja calidad de la educación, la pérdida de credibilidad en las instituciones, la deficiente infraestructura física, la pobreza y escasez de empleo formal, las altas cargas tributarias y normas sobre empresas que operan en el territorio nacional, y que en últimas obstaculizan que puedan competir de manera eficaz en los mercados nacionales e internacionales.

Estos aspectos en conjunto demandan un giro que permita no solo una discusión económica acerca de la situación fiscal, sino que incluya el diseño e implementación de políticas y presupuestos para la consolidación de la paz, la educación, el empleo formal, la cualificación de la fuerza de trabajo, la eliminación de privilegios tributarios innecesarios, y por supuesto, eliminar los gastos innecesarios del Estado, que según Duque (2017), ascienden aproximadamente a un billón de pesos, y que podrían ser disminuidos a la mitad, entre otras acciones, si redujera la nómina del sector público, que en los últimos 7 años ha creado cerca de 18 mil cargos.

La situación fiscal colombiana en la perspectiva del próximo gobierno

De cara a las elecciones presidenciales, y en vista de la situación fiscal por la que atraviesa el país, cabe decir que cada presupuesto, y cada plan de desarrollo, incluye un cierto grado de déficit fiscal y endeudamiento público, que varía de acuerdo al proyecto económico con el cual tiene pensado regir el gobernante de turno.

Sin duda alguna existen razones de peso para considerar que los vacíos institucionales, la falta de credibilidad, y la informalidad en los mercados (que son algunos de los principales problemas de la economía nacional) tienen su origen en el abandono estatal de amplias regiones del país. Sin embargo, “la consolidación de estas apuestas debe ir de la mano con suplir la ausencia del mercado, y para ello se deben focalizar esfuerzos en la provisión de bienes públicos colegios, carreteras, etc.” (Castro, 2018, p. 2). En general, un alta y sofisticada infraestructura que le apunte a lo argumentado anteriormente: la competitividad, no solo empresarial, sino educativa y profesional que mejore la situación económica del país.

Pero esto no solo depende del nuevo gobierno, dado que el gobierno actual puede heredarles a los sucesores deudas gigantescas que les restringen notablemente las posibilidades de gasto, y particularmente en momentos como este, en situación preelectoral. Para el caso colombiano, y según las cifras de Fedesarrollo (2018), sin reformas estructurales que disminuyan el gasto del gobierno, el déficit fiscal subirá a 3,9 % en el 2019 y en un 4,1 % para el 2021, por lo cual advirtió que “los esfuerzos y las decisiones por parte del próximo gobierno para llevar a cabo reformas estructurales serán imperativos para mantener la credibilidad en la política fiscal” (p. 6).

A esto hay que añadirle que la última reforma tributaria no generó los ingresos estimados, debido a factores como un crecimiento económi co menor al esperado, algo que sin embargo, fue compensado de alguna manera por ingresos adicionales provenientes de mayores rendimientos financieros de las empresas estatales, y el pago de sentencias al Estado ganadas contra operadores de telefonía celular como Claro y Telefónica.

Estos fueron factores que ayudaron para cumplir con la meta de déficit fiscal de 3,6 % según Fedesarrollo (2018). Igualmente, plantea que en el 2018 nuevamente los ingresos por recaudo tributario serían inferiores a lo que espera el gobierno por cuenta de una recuperación económica más lenta de la esperada, a lo que le suma que el inflexible gasto del gobierno -y es inflexible porque una alta proporción destinada es de carácter obligatorio-, permanecería estable alrededor del actual 14,2 % del PIB.

Por esta razón, si el nuevo gobierno no encuentra otras fuentes que generen ingresos, bien sea a través de otra reforma tributaria que aumente la carga sobre los que no las tienen y elimine las exenciones y los beneficios vigentes a estamentos que no las necesitan, tanto en el impuesto de renta como en el IVA; o por medio de una disminución significativa de la evasión y la elusión, será necesario hacer modificaciones estructurales al régimen de gasto público e incluso recortar el rubro más flexible, que es la inversión. Pero ya se sabe de antemano que hacerlo tiene efectos adversos sobre el crecimiento económico y el bienestar social de cada una de las personas que habitamos la nación.

En consecuencia, la economía será uno de los principales retos que deberá asumir el próximo gobierno, y entre este se tendrá que topar con el manejo fiscal, que tiende a recortar cada vez más su margen de maniobra, identificar áreas y zonas fundamentales para el decrecimiento del PIB, y la toma de decisiones sobre aspectos clave de sostenibilidad financiera y social, como una posible reforma al sistema pensional al sector de la salud, y por qué no, más que evidente al sector educativo.

Conclusiones

A modo de cierre, se exponen algunas ideas que pueden dar luces para el mejoramiento de la situación fiscal. Por ejemplo, trabajar en el mejoramiento de la administración tributaria, puesto que una mayor recaudación de impuestos e ingresos permite y genera espacios para la inversión pública.

Así mismo, como eje fundamental se debe priorizar el aumento de la productividad, disminuyendo la informalidad laboral, creando oportunidades de acceso a la educación superior; mejorar el clima para las empresas nacionales buscando aliviar la carga tributaria para mejorar su competitividad y estimular la inversión, de modo que puedan incrementar su productividad; aumentar la inversión en infraestructura. Por supuesto se debe cumplir de manera cabal con la implementación de los acuerdos de paz, programas y proyectos y la ejecución de las vías de cuarta generación.

Por otra parte, enfocar como propósito nacional la mejora de la competitividad, cuyo éxito requiere articular los esfuerzos del gobierno, las empresas, la academia y la sociedad civil. Así mismo, tener presente la sugerencia del Fondo Monetario Internacional (FMI, 2018, párr. 9) sobre “una reforma integral del sistema de pensiones para mejorar la cobertura y la progresividad”, que fue precisamente una de las recomendaciones que hizo la Comisión del Gasto y la Inversión Pública al próximo gobierno. Finalmente se trata de conjugar una propuesta para mejorar la situación fiscal, que lleve a las finanzas públicas a una senda sostenible durante los próximos cuatro o cinco años, y a mejorar su aporte al desarrollo económico y social del país.

Referencias

Banco de la República - Colombia. (2017). Boletín de deuda externa (pública y privada en dólares). Bogotá. Recuperado de http://www.banrep.gov.co/es/ boletin-deuda-externa

Banco de la República - Colombia. (2018). Estadísticas sobre la deuda pública. Boletín n.° 65. Bogotá Colombia. Recuperado de http://www.banrep.gov.co/ es/boletin-deuda-publica

Castro, F. (2018). Antes de invertir en las regiones de Colombia. Bogotá: Dinero. Recuperado de https://www.dinero.com/opinion/columnistas/articulo/ antes-de-invertir-en-las-regiones-de-colombia-por-freddy-castro/258426

Clavijo, S. (2017). Sobre déficit-fiscal y milagros: 2017-2018. Bogotá: La República. Recuperado de https://www.larepublica.co/analisis/sergio-clavijo-500041/ sobre-deficit-fiscal-y-milagros-2017-2018-2547890

Contraloría General de la República. (2017). Situación de la deuda pública 2016. Bogotá, Colombia. Recuperado de https://www.contraloria.gov.co/ documents/20181/780624/Situaci%C3%B3n+de+la+Deuda+P%C3%BAbli ca+2016.pdf/10fb8863-4932-44f5-b138-1e082c91b9b6?version=1.0

Cubillos, L. (2017). ¿Qué le representa a los colombianos la deuda externa pública del país? Bogotá: Vanguardia Recuperado de http://www.vanguardia.com/ economia/negocios/407773-que-le-representa-a-los-colombianos-la-deuda-externa-publica-del-pais

DANE. (2018). Cuenta trimestral - Colombia producto interno bruto (PIB) - Cuarto trimestre de 2017. Recuperado de https://www.dane.gov.co/index.php/ estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-trimestrales/ historicos-producto-interno-bruto-pib

Duque, I. (2017). En gastos inútiles Gobierno se gasta 1 billón al año. Bogotá: Vanguardia. Recuperado de http://www.vanguardia.com/ politica/405833-en-gastos-inutiles-gobierno-se-gasta-1-billon-al-ano

Fedesarrollo. (2017) Ensayos sobre política económica. Actividad productiva: la economía enfrentará retos en 2018 pese a mejores condiciones. Centro de Investigación Económica y Social, 35(84), 13-32. Bogotá, Colombia.

Fedesarrollo. (2018). Informe mensual 182 y 183. Recuperado de http://www.

repository.fedesarrollo.org.co/handle/11445/3503

FEM. (2017). Informe de competitividad 2017-2018. Recuperado de https://compite. com.co/wp-content/uploads/2017/10/CPC_INC_2017-2018-web.pdf

FMI. (2018). El directorio ejecutivo del FMI concluye la consulta del Artículo IV de Colombia, correspondiente a 2018. Comunicado de prensa n.° 18/154. Recuperado de http://www.imf.org/es/news/articles/2018/04/30/pr18154imf-executive-board-concludes-2018-article-iv-consultation-with-colombia Galindo, M., y Ríos, V. (Agosto, 2015). Deuda pública. Serie de Estudios Económicos, 1. México: México, ¿cómo vamos?

Gómez, W., y Rhenals, R. (2007). Un cálculo del déficit fiscal estructural: análisis y una propuesta metodológica. Perfil de Coyuntura Económica, (10), 47-70. Medellín, Colombia. Universidad de Antioquia.

Hommes, R. (2017). Dilemas de la situación fiscal en Colombia. Bogotá: El Tiempo. Recuperado de http://www.eltiempo.com/opinion/columnistas/ rudolf-hommes/dilemas-de-la-situacion-fiscal-en-colombia-128954

Posada, C., y Arango, L. (2001). ¿Podremos sostener la deuda pública? Bogotá, Colombia: Banco de la República.

Ugarteche, O. (2011). Crisis de deuda pública en América Latina y Europa: dos relatos y el síndrome del Titanic. Bogotá, Colombia: Banco Interamericano de Desarrollo.

Villar, L. (2018). El espinoso camino para controlar el gasto público. Bogotá: El Tiempo. Recuperado de http://www.eltiempo.com/economia/sector-financiero/como-controlar-el-gasto-publico-en-colombia-sugerencias-de-comisionde-expertos-208050

Zavala, D. (2002). Crisis Fiscales estados fallidos, instituciones y pobreza. SELA (Seminario en Latinoamérica de Teoría Constitucional y Política). Yale Law School Legal Scholarship Repository.

[1] Artículo de investigación. Citar como: Sanoja, A. (2017). Un análisis de coyuntura de la situación fiscal colombiana. Revista Activos, 15(29), 19-30. Doi: https://doi.org/10.15332/s0124-5805.2017.0029.01

[2] Estudiante de Contaduría Pública de la Universidad Santo Tomás. Correo electrónico: leydisanoja@usantotomas.edu.co

Notas