Artículos

Hacia el fomento de la cultura tributaria desde la primera infancia

Hacia el fomento de la cultura tributaria desde la primera infancia

Revista Activos, vol. 16, núm. 30, 2018

Universidad Santo Tomás

Recepción: 02 Febrero 2018

Aprobación: 02 Abril 2018

Resumen: H31, M48 El presente artículo es resultado de la investigación dirigida hacia el tema de cultura tributaria desde la primera infancia, atendiendo lo anterior a que diferentes países en el mundo enfrentan problemas de recaudo de impuestos, a lo que no es ajena Colombia, por lo que la Dirección de Impuestos y Aduanas Nacionales (Dian) debe lidiar con diversas estrategias para lograr que los contribuyentes avancen en una cultura de responsabilidad tributaria para poder cumplir con la política social del Estado, en lo cual es relevante el reconocimiento de experiencias en otros países. En razón a la problemática de recaudo, la investigación propuso estrategias de educación que contribuyeran a la minimización de la evasión y elusión fiscal para mejorar la disposición de recursos de desarrollo nacional. Se consideraron propuestas de pedagogía en cultura tributaria expuestas por organizaciones internacionales, buscando destacar los efectos de la evasión en las problemáticas económicas, sociales y ambientales del país. Por lo tanto, se expusieron pautas para avanzar en una cultura de pago de las obligaciones tributarias de acuerdo con las normativas del Ministerio de Educación Nacional.

Palabras clave: evasión, elusión, obligaciones tributarias, cultura tributaria, anticorrupción.

Abstract: The article is the result of the research conducted on the topic of Tax Culture Since Early Childhood, taking into account that different countries in the world face tax collection problems, particularly in Colombia, so the National Tax and Customs Administration (DIAN) must deal with strategies to ensure that taxpayers advance in a tax responsibility culture in order to comply with the State’s social policy, in which the recognition of experiences in other countries is relevant. Due to the collection problem, the research proposes education strategies that contribute to the minimization of tax evasion and avoidance, in order to improve the allocation of national development resources. Pedagogical proposals in tax culture are considered, presented by international organizations, seeking to highlight the effects of tax evasion on economic, social and environmental problems in the country. Therefore, guidelines are set forth to advance in a culture of payment of tax obligations, in accordance with the regulations of the Ministry of National Education.

Keywords: Tax evasion, tax obligations, tax culture, anti-corruption.

Introducción

La evasión y la elusión tributaria son fenómenos que se presentan cuando los ciudadanos buscan métodos legales o ilegales para evitar el pago justo de sus obligaciones fiscales, lo cual impide el recaudo real para que el Estado cumpla con su función social e invierta recursos en educación, salud, vivienda, recreación e infraestructura, entre otros, donde prime el interés general sobre el particular, tal como lo declara la Constitución Política de Colombia.

Las prácticas que estimulan la cultura de no pago de impuestos, que quizás también van acompañadas de las constantes reformas tributarias promulgadas en las últimas décadas y, aunado a ello, la latente desconfianza que genera en los contribuyentes el hecho de que los dineros del recaudo de los impuestos no sean administrados de manera correcta, evidenciándose lo anterior en las diferentes denuncias y procesos que en esencia afectan la redistribución de la renta que debería ser para el beneficio de la sociedad y no para un determinado grupo de personas; se estiman como factores relevantes en medio de las situaciones planteadas para corregir el no pago de tributos utilizando como eje una cultura tributaria, ya que no todas las personas evaden o eluden el pago de impuestos por desconfianza con el sistema de gobierno en su actitud de apropiación indebida, puesto que existen potenciales contribuyentes que no entienden o no conocen del tema, por lo que se debe trabajar en la responsabilidad social de los individuos desde el fortalecimiento de saberes y valores sobre la importancia de sus pagos al Estado.

Según Rodríguez (2015), existen diversos mecanismos que los contribuyentes utilizan para reducir de manera considerable su obligación fiscal, y que la Dian como organismo de control tributario, ha detectado para eludir el pago de impuestos encontrando los siguientes casos: “contratos de usufructo en el sistema automotor, exportaciones ficticias, fijar residencia en otro país o paraísos fiscales, no expedición de factura, el negocio del RUT, salarios flexibles, empresas de papel, el juego de los talonarios, y las donaciones, entre otras” (p. 6). De igual forma, este autor menciona que la obligación fiscal que más se evade es el IVA, en proporción del cincuenta por ciento de lo facturado, esto con el fin de evidenciar ante las autoridades legalidad al momento de presentar la declaración de renta.

Además, se tiene referencia de otros mecanismos que los contribuyentes utilizan para disminuir de manera considerable su obligación fiscal; ejemplo de ello son los paraísos fiscales, tipificados como jurisdicciones de nula o baja tributación y salida de divisas por importaciones ficticias, entre otros.

Las diferentes situaciones que se han presentado obedecen a que los contribuyentes no han hecho de los compromisos tributarios, una cultura de responsabilidad, básicamente porque estos asumen el pago de impuestos como una obligación con un Estado altamente cuestionado en el manejo de los recursos y no como parte de su responsabilidad con la sociedad, quien en últimas es la beneficiada o afectada.

Es trascendental recordar que buena parte de las actitudes humanas se forman a partir de la primera infancia, desde la familia y la formación académica, pero también de la interacción entre los individuos y su contexto, altamente incidente en su comportamiento humano y en la toma de decisiones. Por lo tanto, se deben buscar mecanismos de sensibilización desde el hogar y los centros de educación de primera infancia, motivando al niño desde su corta edad sobre cuáles son sus responsabilidades como individuo que participa en una sociedad donde tiene derechos, pero también obligaciones, que redundarían en la generación de consciencia y responsabilidad social.

Si se sensibiliza a los menores en los derechos y deberes consagrados en la Constitución Política y que contraen con la sociedad, y que en materia de impuestos implicaría elevar el nivel de consciencia dando como resultado un mejor avance en la sostenibilidad del desarrollo del Estado colombiano, la pedagogía fiscal debe ser parte de la formación en cada institución educativa, enseñando la importancia de conocer el porqué de este deber y entender que con el pago de los impuestos se está construyendo equidad y justicia social.

De ahí, que el desarrollo de la investigación se haya soportado en fuentes documentales que ilustran diferentes formas de evasión y elusión fiscal, tomando diversos estudios realizados sobre el particular y proporcionando datos recientes en la afectación social. A su vez, se contemplan las diferentes estrategias que se pueden aplicar para la primera infancia sobre el pago de impuestos, así como la sensibilidad tributaria, considerando diferentes metodologías susceptibles de uso en los estudiantes.

Bonilla (2014), en su obra La cultura tributaria como herramienta de política fiscal, con énfasis en la experiencia de Bogotá, menciona lo citado por Bromberg (2009):

La cultura tributaria se define como un conjunto de acciones con pretensión de sistemática que se financia mediante presupuesto de inversión y se diseña con objetivos directos e impactos indirectos con el fin de mejorar la disposición de un sistema político a aceptar voluntariamente la carga y procedimientos de tributos, tasas y contribuciones que se destinan a la provisión de bienes y servicios comunes o meritorios para el mismo sistema político que decide imponérselas (p. 13).

Diseño metodológico

Tipo de estudio: cualitativo ya que se caracteriza por ser la unidad de análisis o el conjunto de personas, contextos, eventos o sucesos sobre la cual se recolectan los datos sin que necesariamente sea representativo, donde el objetivo principal es investigar, interpretar y construir significados subjetivos que las personas adquieren por la experiencia propia y vivida; por tales razones se considera sistemática, siendo útil para describir y explorar en el desarrollo del trabajo (Rivero, 2008).

Diseño: el enfoque de investigación es fenomenológico:

El método fenomenológico no parte del diseño de una teoría, sino del mundo conocido, del cual hace un análisis descriptivo con base en las experiencias compartidas. Del mundo conocido y de las experiencias intersubjetivas se obtienen las señales, indicaciones para interpretar la diversidad de símbolos. A partir de allí, es posible interpretar los procesos y estructuras sociales. En las ciencias sociales se requieren de constructos y tipos para investigar objetivamente la realidad social. Estos tienen que tener las características de una consistencia lógica y una adecuación al fenómeno estudiado (Behar, 2008, p. 45).

Cabe resaltar que el presente artículo se aplicó en una población de docentes de distintos colegios del área metropolitana de Bucaramanga.

Participantes: la población la constituyeron 14 docentes de edu-

cación básica primaria desde los grados transición hasta quinto de primaria, con el fin de conocer su experiencia en las actividades en el aula de clase frente a temas tributarios básicos, seleccionados por conveniencia en una muestra no probabilística, teniendo en cuenta que esta no depende de la probabilidad, ya que los participantes que hicieron parte de la investigación fueron seleccionados a criterio de los investigadores, siendo escogidos con el fin de indagar sobre la aplicación de la cultura tributaria en la primera infancia.

Instrumentos: para dar cumplimiento al objetivo trazado en esta investigación, se contempló la aplicación de un cuestionario mediante una encuesta como instrumento de recolección de la información dada con la técnica de interrogación, la cual es usada mediante preguntas de respuesta afirmativa o negativa; además, se deja la opción para que cada respuesta entregada sea justificada por cada docente, igualmente se encuentran dos preguntas formuladas de manera abierta. Este tipo de técnica e instrumentos fueron utilizados dado que proporcionan información relevante sobre la experiencia de cada docente frente al conocimiento transmitido a los estudiantes en los grados de educación primaria básica frente a temas de cultura tributaria.

El uso de estrategias neurolingüísticas como herramienta de enseñanza

La neurolingüística es la parte de la lingüística que estudia la relación entre el lenguaje y el cerebro, mecanismos que facilitan la comprensión y el conocimiento mediante el aprovechamiento de los sentidos del ser humano. Gracias al estudio de este campo se ha desarrollado lo que se conoce como programación neurolingüística (PNL), que Serrat (citado por Hernández, 2017) define como “la excelencia en la comunicación tanto intrapersonal como interpersonal, esto quiere decir que la PNL además de mejorar la comunicación interna consigo mismo también fortalece las relaciones con el mundo exterior”. (2009, p. 13). El uso adecuado de esta comunicación es una herramienta que busca hacer sencillo el proceso de análisis de las personas, en el que se permita generar resultados positivos en el interceptor.

La PNL es una herramienta que, basada en la comunicación, permite saber cómo se construyen los pensamientos, los sentimientos, y de este modo, de forma precisa, poder aprovechar habilidades propias y ajenas para generar cambios positivos que dan por resultado cualquier comportamiento. Así mismo, se busca que el ser humano aprenda a realizarse teniendo en cuenta su libertad, por lo cual le ayuda a comprender el modo en que cada persona estructura su experiencia, tanto en relación consigo misma como en los demás, para así propiciar en forma individual la transformación que le permitirá conquistar el éxito, elevando la autoestima, mejorando la imagen de sí mismo por medio de la autoaceptación y generando cambios para incrementar la capacidad creativa, para adquirir un eficiente control de las emociones, administrar en forma plena los recursos intelectuales, las capacidades mentales, las habilidades, las destrezas, y así poder desplegar muchas otras competencias (Romero et al., 2012, p. 2).

Los beneficios que se pueden generar en la aplicación de este tipo de herramienta, fomentada a la cultura tributaria en la primera infancia, tendría como principal finalidad la formación de programas de enseñanza neurolingüística enfocada al valor de los recursos públicos, la propiedad pública y las responsabilidades de todos los autores de la sociedad, conformando así una serie de pilares fundamentales para el diseño de una propuesta pedagógica en el tema de cultura tributaria.

Narración y representación como estrategia de enseñanza neurolingüística

Funciones educativas de la representación visual: las representaciones visuales han sido de gran utilidad para la enseñanza, así como fueron útiles en los primeros seres humanos que utilizaron las pinturas en piedras para enseñar a cómo cazar, a qué temerle, hasta para rituales religiosos. Las imágenes conforman una herramienta importante para el aprendizaje, a lo que hace referencia Cazau (2005) al decir: “Cuando pensamos en imágenes podemos traer a la mente mucha información a la vez. Por eso la gente que utiliza el sistema de representación visual tiene más facilidad para absorber grandes cantidades de información con rapidez, visualizar nos ayuda además a establecer relaciones entre distintas ideas y conceptos” (p. 1).

Funciones educativas de los relatos: las manifestaciones literarias de forma narrativa, llámense relato, cuento, historia, mito, leyenda o tradición oral, son herramientas transmisoras de conocimiento para el ser humano que, usadas de forma educativa, llevarían de forma más efectiva un conocimiento sobre cultura tributaria en la primera infancia. El uso de la narración como forma de enseñanza tendría un impacto importante en las futuras generaciones así como lo menciona Fajardo (2011) en su artículo titulado: “Narración y desarrollo cognitivo: el potencial didáctico de una alianza neurolingüística”, en donde trae a mención lo citado por Bruner (2002):

Se debe sumar que ha sido a través del relato que todas las culturas han reflexionado sobre el sentido de su existencia, han dado una explicación, y han procurado educar en función de estas creencias a las nuevas generaciones; es decir, el relato también ha servido para preservar esa ontología fundacional de todo grupo humano, ya que lo que no se fija narrativamente (de forma oral o escrita), no se queda en la memoria (p. 66).

Funciones educativas de la representación visual: las representaciones visuales han sido de gran utilidad para la enseñanza, así como fueron útiles en los primeros seres humanos que utilizaron las pinturas en piedras para enseñar a cómo cazar, a qué temerle, hasta para rituales religiosos. Las imágenes conforman una herramienta importante para el aprendizaje, a lo que hace referencia Cazau (2005) al decir: “Cuando pensamos en imágenes podemos traer a la mente mucha información a la vez. Por eso la gente que utiliza el sistema de representación visual tiene más facilidad para absorber grandes cantidades de información con rapidez, visualizar nos ayuda además a establecer relaciones entre distintas ideas y conceptos” (p. 1).

La importancia de la neurolingüística para fomentar cultura tributaria

Funciones educativas de los relatos: las manifestaciones literarias de forma narrativa, llámense relato, cuento, historia, mito, leyenda o tradición oral, son herramientas transmisoras de conocimiento para el ser humano que, usadas de forma educativa, llevarían de forma más efectiva un conocimiento sobre cultura tributaria en la primera infancia. El uso de la narración como forma de enseñanza tendría un impacto importante en las futuras generaciones así como lo menciona Fajardo (2011) en su artículo titulado: “Narración y desarrollo cognitivo: el potencial didáctico de una alianza neurolingüística”, en donde trae a mención lo citado por Bruner (2002):

Se debe sumar que ha sido a través del relato que todas las culturas han reflexionado sobre el sentido de su existencia, han dado una explicación, y han procurado educar en función de estas creencias a las nuevas generaciones; es decir, el relato también ha servido para preservar esa ontología fundacional de todo grupo humano, ya que lo que no se fija narrativamente (de forma oral o escrita), no se queda en la memoria (p. 66).

Funciones educativas de la representación visual: las representaciones visuales han sido de gran utilidad para la enseñanza, así como fueron útiles en los primeros seres humanos que utilizaron las pinturas en piedras para enseñar a cómo cazar, a qué temerle, hasta para rituales religiosos. Las imágenes conforman una herramienta importante para el aprendizaje, a lo que hace referencia Cazau (2005) al decir: “Cuando pensamos en imágenes podemos traer a la mente mucha información a la vez. Por eso la gente que utiliza el sistema de representación visual tiene más facilidad para absorber grandes cantidades de información con rapidez, visualizar nos ayuda además a establecer relaciones entre distintas ideas y conceptos” (p. 1).

La cualidad más importante que debe tener un plan para fomentar la cultura tributaria es la de generar un impacto positivo en los receptores, que permanezca en el tiempo, y de esta manera se forme un conocimiento que se transmita generacionalmente mediante la cultura tributaria social, en donde las herramientas neurolingüísticas tienen la capacidad de generar un cambio en el comportamiento de posibles futuros contribuyentes. Así mismo, Fajardo (2011) hace referencia a cómo “el relato en la interacción con propósitos educativos, dirigido por los adultos es, en otras palabras, la transmisión de la cultura, entendida en el sentido antropológico; esa transmisión se realiza con la participación activa y creativa de ambas partes, los portadores del legado cultural y sus receptores” (p. 11).

Para ello, es fundamental el papel que desempeñan las instituciones educativas en el desarrollo del lenguaje en la primera infancia, ya que, como dice Vílchez (2003):

El entorno sociolingüístico en el que el niño vive y adquiere el lenguaje, facilita o inhibe su adquisición y el desarrollo mayor o menor de algunas de sus funciones. Los niños menos favorecidos socioeconómicamente y con el aumento de la desintegración familiar, tienen a través de la escuela la única posibilidad de que su lenguaje sea un instrumento de comunicación y un elemento imprescindible en la formación de su persona. El papel fundamental de la escuela exige la participación de sujetos de interacción social: el maestro y la madre o quien la reemplace. El profesor tendrá que motivar al representante familiar para que participe activamente en la obtención de una óptima socialización del niño. La escuela puede crear las condiciones favorables para ese logro, debe ser el contexto privilegiado donde todos los niños tengan la posibilidad de llegar a dominar el lenguaje. Estas condiciones implican una opción por el respeto al desarrollo del niño, por su enseñanza personalizada y por una acción motivadora y liberadora. (p. 12).

Antecedentes de la cultura tributaria

La cualidad más importante que debe tener un plan para fomentar la cultura tributaria es la de generar un impacto positivo en los receptores, que permanezca en el tiempo, y de esta manera se forme un conocimiento que se transmita generacionalmente mediante la cultura tributaria social, en donde las herramientas neurolingüísticas tienen la capacidad de generar un cambio en el comportamiento de posibles futuros contribuyentes. Así mismo, Fajardo (2011) hace referencia a cómo “el relato en la interacción con propósitos educativos, dirigido por los adultos es, en otras palabras, la transmisión de la cultura, entendida en el sentido antropológico; esa transmisión se realiza con la participación activa y creativa de ambas partes, los portadores del legado cultural y sus receptores” (p. 11).

Para ello, es fundamental el papel que desempeñan las instituciones educativas en el desarrollo del lenguaje en la primera infancia, ya que, como dice Vílchez (2003):

El entorno sociolingüístico en el que el niño vive y adquiere el lenguaje, facilita o inhibe su adquisición y el desarrollo mayor o menor de algunas de sus funciones. Los niños menos favorecidos socioeconómicamente y con el aumento de la desintegración familiar, tienen a través de la escuela la única posibilidad de que su lenguaje sea un instrumento de comunicación y un elemento imprescindible en la formación de su persona. El papel fundamental de la escuela exige la participación de sujetos de interacción social: el maestro y la madre o quien la reemplace. El profesor tendrá que motivar al representante familiar para que participe activamente en la obtención de una óptima socialización del niño. La escuela puede crear las condiciones favorables para ese logro, debe ser el contexto privilegiado donde todos los niños tengan la posibilidad de llegar a dominar el lenguaje. Estas condiciones implican una opción por el respeto al desarrollo del niño, por su enseñanza personalizada y por una acción motivadora y liberadora. (p. 12).

En los ciudadanos colombianos existe una gran irresponsabilidad ciudadana,

[…] para ello es necesario desarrollar una cultura tributaria, que permita a los ciudadanos concebir las obligaciones tributarias como un deber sustantivo, acorde con los valores democráticos. Un mayor nivel de consciencia cívica respecto al cumplimiento tributario, junto a una percepción de riesgo efectivo por el incumplimiento, permitirá a los países de la región disminuir los elevados índices de evasión y contrabando existentes” (Valero, Ramírez y Moreno, 2010).

Esta irresponsabilidad afecta los principios básicos que tiene un contribuyente, sus responsabilidades y deberes con el Estado, siendo una de las principales razones de los problemas sociales de tipo cultural que vive el país. Colombia, al igual que otros países de América Latina como Brasil, Argentina y Uruguay, presenta una importante problemática con la evasión la cual año tras año genera una gran pérdida de recursos para el Estado, siendo estos necesarios para financiar los diferentes proyectos de desarrollo económico y social. Las razones por las cuales se genera la evasión pueden ser diferentes de un país a otro, ya sea por desconocimiento social, falta de socialización de las responsabilidades tributarias del contribuyente, la voluntad consciente por parte del ciudadano de evadir o eludir el pago de su carga tributaria o bien sea por la falta de eficiencia o eficacia de las instituciones encargadas de las cargas tributarias en el recaudo de los tributos y su plena cobertura.

Por otra parte, podemos apreciar cómo a nivel internacional algunas empresas también evaden impuestos y esto se ve reflejado en lo que dice un documento de la Cepal:

En términos de comercio internacional, las multinacionales suelen tener incentivos para sobredimensionar los gastos deducibles de la renta gravada para reducir el pago de impuestos. De forma análoga, una empresa puede vender a una entidad vinculada mercancías y servicios a precios menores a los de mercado, reduciendo así su base gravable del impuesto sobre la renta. Las empresas multinacionales que utilizan este mecanismo de planificación tributaria realizan transacciones múltiples en diversos países, incluyendo paraísos fiscales y jurisdicciones de baja tributaria diluyendo el tamaño de la base gravable en donde se generan los ingresos (Cepal, 2016).

En Colombia existen diferentes factores que contribuyen a la evasión, elusión y el no pago de las cargas tributarias, una posible razón puede ser el alto índice de desconocimiento de las mismas y las responsabilidades que tiene cada contribuyente con el bienestar social y el desarrollo sostenible del país (Ávila y Cruz, 2015). Además, por el uso inadecuado de los recursos públicos, que el ciudadano colombiano conoce, producto de problemáticas como la corrupción, flagelo que desvía los escasos recursos con los cuales el Estado intenta dar soluciones a necesidades sociales.

En este mismo sentido, señala un informe publicado por el periódico La República titulado “Corrupción e impuestos son los factores que más dificultan los negocios”, en el que se indica que:

Colombia no salió bien librado en el Informe Global de Competitividad 2017-2018 realizado por el Foro Económico Mundial. Además de haber caído cinco puestos en comparación con el año anterior (pasó del lugar 61 a 66), la corrupción quedó como el principal factor que dificulta hacer negocios en el país (17,6) (La República, 2017).

| Corrupción | 17.6 % |

| Tasas impositivas | 14.2 % |

| Ineficiencia de las instituciones del Gobierno | 9.2 % |

| Infraestructura | 8.7 % |

| Inestabilidad política | 7.9 % |

| Leyes laborales restrictivas | 7.5 % |

| Regulaciones tributarias | 5.7 % |

| Crimen | 5.6 % |

| Inflación | 4.5 % |

| Acceso a créditos | 4.4 % |

| Inestabilidad del Gobierno | 3.7 % |

| Falta de educación en los trabajadores | 3.6 % |

| Regulaciones de moneda extranjera | 2.6 % |

| Ética pobre de trabajo | 1.8 % |

| Incapacidad para innovar | 1.8 % |

| Mala salud pública | 1.3 % |

En la Tabla 1 se muestra cómo los índices de corrupción refieren la puntuación más elevada en un 17.6 % seguido de tasas impositivas con un 14.2 %, igualmente de manera negativa se muestra la ineficiencia de las instituciones del Gobierno con una tasa del 9.2 %, para infraestructura el 8.7 %, tratándose de inestabilidad política 7.9 %, en el caso de leyes laborales restrictivas el índice corresponde al 7.5 %, en regulaciones tributarias 5.7 %, para el crimen 5.6 %, en el caso de la inflación 4.5 %, con relación al acceso a créditos 4.4 %, la inestabilidad del Gobierno 3.7 %, la falta de educación en los trabajadores 3.6 %, las regulaciones de moneda extranjera 2.6 % y finalmente para los casos como la ética pobre de trabajo, la incapacidad para innovar y la mala salud pública, se encuentran en un rango no superior al 1.8 %.

Pineda (2017), quien dirige el Centro de Pensamiento en Estrategias Competitivas (Cepec) de la Universidad del Rosario, expresa que,

[…] por primera vez en los últimos 10 años de mediciones, la corrupción desplaza a los costos de terrorismo como uno de los factores más problemáticos asociado a los costos para hacer negocios, lo cual significa que, aunque hay un escenario en el que el proceso de paz empieza a aclimatar el ambiente para los negocios, el cáncer de la corrupción sigue afectando la competitividad del país.

Asimismo, Juan Fernando Londoño en un artículo publicado en la revista Semana (2016) titulado “Impuestos y corrupción”, indicó que existen argumentos como la corrupción mucho más sólidos que se contraponen a la creación y aumento de los impuestos, por tanto, el Gobierno debería evitar elevar los impuestos como mecanismo que pudiese eliminar la corrupción, máxime cuando existe tanto desvío de recursos y el sentir de algunos grupos de personas que enfatizan que es por el flagelo de la corrupción que justifican las acciones que toman en temas de evasión y elusión. Igualmente, este autor aseveró que el Gobierno debería incrementar los impuestos en el evento en que logre realmente combatir la corrupción, pues gran parte de los ciudadanos reflexionan sobre el pago de impuestos y lo consideran injusto ante los desvíos de los recursos que son constantes.

Por ejemplo, con los recursos obtenidos en la pasada reforma tributaria (Ley 1819 de diciembre del 2016), el déficit fiscal que se presentaba en su momento esperaba ser amortizado o superado con los recursos que se produjeran de dicha reforma, generó un alto grado de desaprobación en la sociedad colombiana la cual veía que la razón principal de dicha reforma era para no tocar los recursos que se pierden por la corrupción año tras año.

A partir de la situación o problemática mencionada se evidencia que una de las principales razones de la evasión en Colombia es de cultura tributaria, donde el ciudadano no vislumbra la reinversión social que debe realizar el Estado y sí advierte nichos de corrupción, realización de contratos con costos elevados y desproporcionados, frente a costo real de los insumos necesarios para llevar a feliz término la ejecución de obras, el pago de coimas y comisiones por asignación de contratos, etc., son aspectos que expresan algunos ciudadanos colombianos para no pagar los impuestos, como justificación ante el mal uso de los recursos recaudados por el Estado. Esta percepción del ciudadano colombiano viene de generaciones pasadas, fruto de la historia de la corrupción en el país, pasando a la presente generación e impactará a las generaciones futuras creando problemáticas de tipo cultural que afectan la consciencia y buen hábito ciudadano.

Bases en una educación tributaria

“La Alcaldía Mayor de Santa Fe de Bogotá (Colombia) publicó en 1997 algunos datos relativos a la percepción que los pobladores de dicha ciudad tenían respecto a la administración tributaria municipal (Alcaldía Mayor Santa

Fe de Bogotá, 1997). Se consideraron tres atributos de la administración: la eficiencia del proceso de recaudación, el destino de los tributos y la honestidad del servicio El estudio considera que ninguna de las tres dimensiones es bien evaluada. Sin embargo, las percepciones relativas al uso de los tributos y a la honestidad del servicio impositivo tienen una carga negativa mayor que aquellas relativas a la eficiencia recaudadora de la Alcaldía”.

Tal vez no sea casual que esta última dimensión sea aquella sobre la que mayor acción directa puede tener una administración tributaria. En las otras dos –especialmente en la relativa al uso de los recursos recaudados– resulta muy difícil para la administración tributaria enviar mensajes creíbles hacia la población, aun cuando pudieran haberse realizado mejoras efectivas en ellas. Desafortunadamente, son dos dimensiones que impactan en la percepción ciudadana de una administración tributaria en igual o mayor medida que la eficiencia alcanzada. Cuando se hace referencia a los temas de interés social y de bienestar común como el conocimiento de sus leyes, normas, derechos, deberes y demás disposiciones legales, está en manos del Estado proporcionar, divulgar y a su vez, tomar el rol de la educación de sus ciudadanos para otorgarles el conocimiento necesario para convivir en esta sociedad.

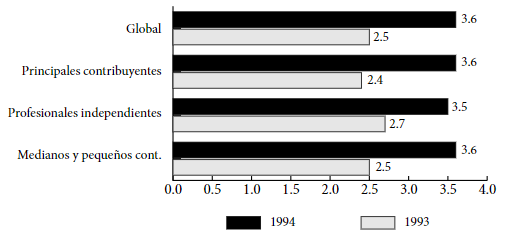

Por otra parte, según la Sunat (Superintendencia Nacional de Administración Tributaria) del Perú:

En la primera mitad de la presente década, muestra, en cambio, un caso de mejora sustancial de la imagen institucional. Así, entre 1993 y 1994, un estudio realizado entre distintos tipos de contribuyentes peruanos muestra una mejora significativa en la percepción de la eficiencia global de la administración (Figura 1).

En consecuencia, el Estado tiene la responsabilidad de educar a sus ciudadanos, pues si bien es obligación de estos contribuir con las cargas del Estado, este por medio de sus instituciones administra el uso de los

recursos en cumplimiento de su rol social. En Colombia, al Ministerio de Educación se le otorga la responsabilidad de trazar las políticas públicas en ese sector, en el que se destaca el papel protagónico de escuelas, colegios, instituciones educativas técnicas, tecnológicas y universitarias, entre otras, ya sean de carácter público o privado, con el fin de que cumplan con un plan de conocimiento, competencias y técnicas, dependiendo del nivel de educación en el que se encuentre el ciudadano.

Actualmente en Colombia existen dificultades en el sector de la educación nacional, ya que los resultados de las pruebas Pisa 2012[6] demuestran que la calidad y nivel de educación en el país se ubica dentro del rango de las naciones con más bajo rendimiento escolar, según datos analizados por la Organización para la Cooperación y Desarrollo Económico (Ocde, 2012).

Se torna este tema preocupante en materia de educación, la cual genera un punto de autocrítica sobre el sistema educativo, esperando que se surtan las medidas que exijan los cambios que requieren los niños y jóvenes en su formación académica, permitiendo aportar a sus vidas y sin lugar a dudas, ser mejores ciudadanos.

Entendiendo el contexto de la educación en Colombia, es importante que las futuras generaciones tengan un espacio en su formación, no solo para las demás áreas del conocimiento, sino que como un punto de inicio se incentive la educación tributaria de la sociedad colombiana, atendiendo como primer eslabón a las generaciones más jóvenes con la finalidad de fomentar desde el inicio de su educación la responsabilidad social de cada uno de ellos con el Estado y con la vigilancia en el uso adecuado de los recursos públicos. Para llegar a cumplir el mencionado objetivo es necesario determinar qué herramientas tanto técnicas como normativas deben existir.

Al hacer un recorrido de antecedentes sobre la pedagogía fiscal en niños se encuentró que en Colombia han existido dos iniciativas de proyectos de ley. El Proyecto de Ley 139 del 2009, “Por medio de la cual se promueve la cultura tributaria en los niños, niñas y adolescentes y se dictan otras disposiciones”, fue aprobado en primera instancia pero se archivó por tránsito de legislatura el 20 de junio del 2011; seguido a esto, el mismo año los proponentes del proyecto presentaron la misma temática del proyecto en uno nuevo el cual fue el Proyecto de Ley 125 del 2011, que de igual manera terminó siendo archivado en debate el 30 de noviembre del 2011.

Según la representante a la Cámara Gloria Stella Díaz Ortiz y los senadores Alexandra Moreno Piraquive y Manuel Virgüez P., el resultado que arrojó el debate del Proyecto de Ley 139 del 28 de agosto de 2009 dejó como conclusión por parte de los representantes que votaron en contra de este proyecto de ley, que para cumplir la finalidad del proyecto no era necesario que este se convirtiera en ley, ya que esto se podría lograr mediante el uso de las instituciones públicas con las cuales se podría dar solución a la problemática; la conclusión de la mayoría de representantes evidenció lo que a futuro sería una de las principales causas de no haberse realizado un trabajo serio y con resultados respecto al fomento de la cultura tributaria de los niños en las instituciones educativas y todo esto raíz de un solo detalle: ¿quién cumple con el rol de la pedagogía en cultura tributaria?

Después de los dos proyectos fallidos, en el mes de marzo de 2012 la Universidad Nacional de Colombia por medio de su editorial publicó el libro Pedagogía de la contribución en la escuela, un trabajo desarrollado por la Dirección de Impuestos y Aduanas Nacionales (Dian), de la mano de la Organización de Estados Iberoamericanos para la Educación, la Ciencia y la Cultura (OEI) en el que se plantea:

La poca comprensión de lo público, los bajos índices de participación ciudadana, la cultura de la ilegalidad y el distanciamiento en las relaciones ciudadanos-Estado, son algunas de las problemáticas que motivan el planteamiento de una propuesta de Pedagogía de la Contribución en la escuela, así como la convicción de que desde los primeros años de edad y durante todo el proceso educativo, necesitamos formarnos para aportar a nuestra comunidad (Dian, 2012, p. 9).

Actualmente, el plan nacional escolar no ha integrado este material desarrollado por la Dian en cooperación con la OEI, por lo que en la mayoría de instituciones educativas públicas y privadas no se ha implementado el único trabajo completo y coherente desarrollado por una institución colombiana en el tema de educación tributaria, que ante la ley es la responsable de capacitar a sus ciudadanos según lo establecido en el artículo 157 de la Ley 223 de 1995 y confirmado por la Corte Constitucional mediante la Sentencia C-540 de 1996, en la que se establece que la Dirección de Impuestos y Aduanas Nacionales (Dian) “desarrollará una tarea pedagógica dirigida a escuelas y colegios para crear en el país una cultura tributaria a fin de educar al ciudadano en el deber constitucional de contribuir a las cargas públicas”. Dicha función fue delegada por la Dian a la Subdirección de Gestión de Asistencia al Cliente, quien se encargaría dentro de esta de dar publicación, capacitación y aplicación de todas las medidas adoptadas por la institución con el fin de construir cultura tributaria dentro de la sociedad colombiana.

Las obligaciones tributarias de los contribuyentes

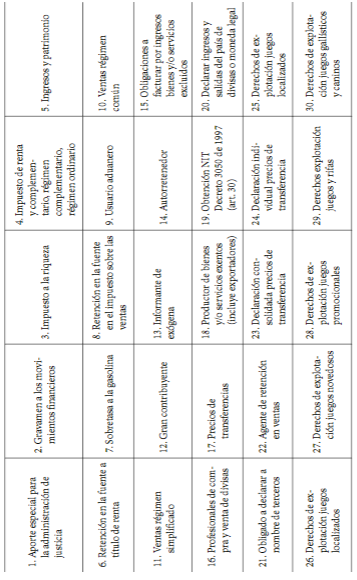

Las obligaciones tributarias de los contribuyentes son aquellas obligaciones sustanciales (pago de impuestos) y formales (declaraciones, presentación de información, inscripción y actualización en el registro único tributario, entre otras) que se originan por el hecho económico en cabeza de una persona natural o jurídica. Para lo cual, se tiene en cuenta que son treinta (30) las obligaciones tributarias definidas por la Dian, cada una acompañada de un código según la responsabilidad de acuerdo con las obligaciones que se tengan a cargo, y con cada uno de los requisitos anuales establecidos por el Gobierno nacional (s. f.).

Lamentablemente, no todos los ciudadanos colombianos están conscientes de su realidad como personas naturales y desconocen esta relación tan estrecha que mantienen con la Dian y el Estado, lo que provoca un no cumplimiento de sus obligaciones tributarias establecidas en la ley, conllevando esto la pérdida de los recursos públicos.

Pero incluso más preocupante, es el desconocimiento de los derechos que tienen como colombianos de exigir la información sobre el seguimiento hacia dónde son dirigidos los recursos públicos de nuestro país, producto del pago de nuestros impuestos derivados de las actividades económicas de nuestras empresas y como ciudadanos colombianos.

Lo anterior provoca que el Estado no tenga los recursos suficientes y afecte al ciudadano, al no poder este acceder a los beneficios que la nación ofrece y que él necesita.

Muchas veces en nuestra cultura se nos ha dado una mala imagen de lo que representa el pago de la renta, pero lo cierto es que pagar esta no es otra cosa que un acto de solidaridad, de demostrar que es importante el ciudadano que no puede tener las mismas oportunidades que otro por circunstancias ajenas a su vida. Es demostrar que se tiene un sentido de pertenencia con el país, y que se quiere una Colombia productiva y beneficiosa para todos los que viven en ella.

Ser una persona natural conlleva derechos y obligaciones, cumplir estas obligaciones da también la legitimidad moral de poder exigir el día de mañana que se cumplan todos los derechos como la ley lo establece y así poder vivir y ejercer la ciudadanía a pleno, a vivir como colombianos responsables (Ramírez, 2016, pp. 5-10).

Concientización tributaria en la primera infancia

Para lograr una concientización tributaria en la primera infancia se deben fomentar en la formación educativa valores y actitudes que promuevan el cumplimiento de las obligaciones tributarias, siendo una responsabilidad de cada ciudadano, de igual manera para que cada persona acepte y reconozca un pago voluntario como contribuyente.

Bonilla (2014), en la revista Ciudades, Estados y Política, publicó una investigación sobre “La cultura tributaria como herramienta de política fiscal: la experiencia de Bogotá”, considerando experiencias iberoamericanas en materia de cultura tributaria, así:

• Argentina. La Administración Federal de Ingresos Públicos (AFIP) tiene a su cargo el programa llamado “Educación tributaria”. A través de estrategias educativas y culturales destinadas a la población infantil y juvenil, busca desarrollar la función social de los tributos. La AFIP enfoca sus actividades en tres subprogramas: i) Educación formal: desarrollada principalmente en los espacios educativos. Se capacitan docentes. ii) Educación no formal, las actividades se realizan en espacios educativos no convencionales, con lo que se busca ampliar la tarea desarrollada en el ámbito escolar a través de acciones no curriculares. Dentro de las actividades que se desarrollan en este programa se encuentran las obras de teatro itinerante, estands con juegos en ferias, actividades recreativas y predeportivas y, iii) Materiales didácticos y estrategias comunicativas a través de los cuales se busca el reconocimiento de la entidad por parte de los niños. Los principales medios que se han utilizado son: juegos virtuales, página web, material impreso, audiovisuales y publicaciones en medios infantiles.

• Brasil. En 1988 la Secretaría de Ingresos Federales de Brasil, por intermedio de la Escuela de Administración Financiera (ESAF), introdujo el Programa Nacional de Educación Fiscal. Su objetivo ha sido promover e institucionalizar la educación fiscal para posibilitar la construcción de la consciencia ciudadana y resaltar el papel social de los tributos y de los presupuestos públicos. El programa también muestra los efectos lesivos de la evasión fiscal, del contrabando, de la corrupción y de la piratería. Como elemento importante, incentiva la buena aplicación de los recursos públicos por medio del control ciudadano. Se tiene diseñado material didáctico, incluye textos para cada grado educativo, historietas, discos y videos.

• Chile. El Servicio de Impuestos Internos (SII) tiene a su cargo el Programa de Educación Fiscal. Es relativamente nuevo (2007) y está diseñado bajo tres ejes: formación en valores, construcción de la ciudadanía y cultura fiscal. Los programas se trabajan de forma secuencial, para tener una idea global y significativa acerca de la educación fiscal y su pertinencia. Se busca que los impuestos dejen de ser un asunto únicamente de contadores y se conviertan

en un tema de interés educativo. Se da prioridad a la pedagogía y a lograr la atención de estrategias novedosas como portales llamativos y juegos.

• España. La Agencia Estatal de Administración Tributaria en colaboración con el Instituto de Estudios Fiscales tienen a su cargo la educación cívico-tributaria en el país. Con sus estrategias, buscan proporcionar a los ciudadanos más jóvenes unos esquemas conceptuales sobre la responsabilidad fiscal que les ayuden a incorporarse a su rol de contribuyentes en una sociedad democrática. (…) La principal herramienta pedagógica en España, es un portal de Internet diseñado para entrar bajo dos perfiles: uno para maestros y otro para estudiantes (infantes y adolescentes). En este portal se incluyen de forma didáctica algunos de los siguientes contenidos fiscales: historia de los impuestos, glosario, utilización de los recursos, correlación entre ingresos y gasto público, e interiorización de las actitudes de respeto por lo que es público y por lo tanto financiado con el esfuerzo de todos y utilizado en beneficio común.

• Guatemala. La Superintendencia de Administración Tributaria (SAT) es la entidad encargada en este país del Programa Permanente de Cultura Tributaria. Desde el 2005 se vienen adelantando las actividades de inclusión de cultura tributaria en el programa de estudios del nivel primario, complementada por la distribución de textos escolares y juegos de mesa de educación tributaria. En una estrategia conjunta con el Ministerio de Educación, se está trabajando en la revisión del pénsum educativo de los ciclos básicos y en la transformación curricular de la carrera de perito contador. También se realizan cursos de capacitación sobre temas tributarios dirigidos tanto a los contribuyentes como a los contadores y se desarrollan otras actividades lúdicas como obras de teatro y campañas publicitarias.

• México. El Servicio de Administración Tributaria (SAT) aborda la cultura tributaria como “civismo fiscal”. Con sus programas busca generar una cultura fiscal en la que el ciudadano es el eje de las acciones. Las estrategias incluyen acciones educativas y formativas para fomentar valores éticos y para promover el cumplimiento voluntario de las obligaciones. Las acciones educativas se centran en los estudiantes de todos los niveles académicos.

• Perú. La Superintendencia Nacional de Administración Tributaria (Sunat) es la responsable del Programa de Cultura Tributaria. El desarrollo se hace a través de cuatro subprogramas: escolar, universitario, público interno y público en general. Con el Ministerio de Educación se ha incluido una capacitación de 120 horas llamada ciudadanía y cultura fiscal dentro de los contenidos de los planes curriculares regionales. Como práctica interesante, los estudiantes al finalizar el curso realizan una práctica visitando establecimientos de comercio bajo la supervisión de funcionarios de la Sunat.

Se identificó entonces que otros países han mantenido una educación en la formación en los grados de primaria. Aunque en Colombia algunos gobiernos locales han implementado estrategias educativas para fortalecer la cultura tributaria, estas no han sido adheridas a los Proyectos Educativos Institucionales (PEI) con el fin de fomentar aspectos fundamentales de la economía fiscal como mecanismo de transparencia y el buen uso de los recursos públicos. Reconocer la importancia de la educación fiscal desde los primeros años escolares incentiva las responsabilidades en el manejo del dinero, permitiendo ello también formar personas capaces de asumir en un futuro cargos públicos que logren evitar la implantación del espíritu de corrupción existente y latente en Colombia.

El Estado colombiano, para brindar los servicios básicos que requiere la población, está en la obligación de recaudar tributos que deben ser pagados por los contribuyentes, de ahí la importancia del pago de los impuestos, además, tiene la responsabilidad del manejo correcto de esos recursos cada vez más escasos, por lo tanto, es necesario tener una formación educativa que busque la concientización de cumplir con las obligaciones tributarias.

Referentes legales y normativos para la educación tributaria

Es importante resaltar que el Congreso de la República ha buscado “Promover la cultura tributaria en los niños, niñas y adolescentes” (Proyecto de Ley 139 de 2009) en los centros y establecimientos educativos del país, pero estos esfuerzos no han surtido efecto como regulación mediante leyes, ya que se han quedado solo en proyectos, dentro de los cuales se pretende trabajar en actividades de clase temas como son: la historia de los tributos, impuestos, tasas y contribuciones, clasificación de los tributos, impuestos, tasas y contribuciones, importancia de los impuestos en el modelo económico de cualquier Estado, impuestos existentes en Colombia, y la cultura tributaria o de pago de los impuestos en el país.

Teniendo en cuenta lo anteriormente mencionado, en el 2009 la Dian, junto con la Organización de Estados Iberoamericanos – OEI y el Ministerio de Educación, dio inicio a un convenio para diseñar y desarrollar propuestas que definieran estrategias pedagógicas con elementos necesarios para una formación escolar que permitiera conocer y comprender el ciclo de la contribución como marco de formación educativa mediante un programa de competencias ciudadanas. Después de tres años se obtuvo el documento: Pedagogía de la contribución en la escuela: inserción y actividades.

La propuesta general partió de la convicción de que para poder ejercer plenamente como un sujeto de derechos y entender la importancia de cumplir sus deberes en una sociedad democrática y justa, es fundamental comprender en qué consiste y cómo funciona el ciclo de la contribución. Pero no es suficiente con tener conocimientos acerca de la tributación, es indispensable desarrollar actitudes y comportamientos que fomenten la cooperación y el sentido de comunidad. Así mismo, es fundamental formar un pensamiento crítico y las aptitudes necesarias para la participación en aras de garantizar que niños, niñas y jóvenes serán ciudadanos activos que no solo cumplirán sus deberes sociales, sino que además harán seguimiento para que el Estado cumpla los suyos.

Considerando todo lo expuesto, entidades como la Dian y el Ministerio de Educación deben trabajar de forma mancomunada con el fin de lograr que sean inmersas las actividades necesarias en los planes educativos curriculares para tener la formación fiscal, la cual debe contemplar todo el material desarrollado en los estudios e investigaciones realizados en pruebas piloto tanto a nivel nacional como en la experiencia que han tenido otros países, permitiendo fomentar la cultura tributaria desde la formación básica primaria.

Análisis situacional de la educación tributaria en la educación básica primaria

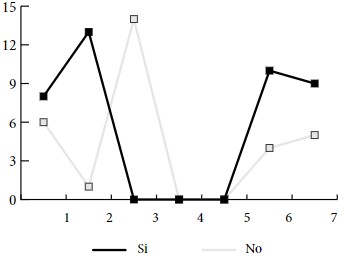

Resultados. En las encuestas aplicadas a docentes de educación primaria se plantearon siete preguntas, arrojando estas encuestas los resultados que se ven en la Figura 2.

Contenidos tributarios al impartir educación.

Ocho de los docentes encuestados, es decir el 57 %, mencionaron que en algunas ocasiones dieron a conocer en las aulas de clases a los estudiantes en qué consisten los impuestos, sin embargo, afirmaron que esto se debe dar a conocer en los grados cuarto y quinto de primaria, ya que los alumnos pueden entender, asimilar y aplicar mejor este tipo de conceptos. Los seis docentes que respondieron “no”, son de grados de preescolar, primero y transición, por lo tanto, consideraron que los estudiantes no lo entenderían ya que ellos se encuentran para enseñar en estas edades aspectos básicos para su inicio escolar, por lo mismo el tema no es pertinente en el aula de clase o simplemente porque no se encuentra dentro del programa curricular.

Contenidos tributarios al impartir educación. El 93 % de los docentes encuestados consideró que es conveniente que los estudiantes a temprana edad tengan conocimientos sobre la cultura tributaria, para que conozcan a qué se enfrentan sus padres día a día en cuanto a los pagos que realizan diariamente; es importante como cultura de formación para que sean conscientes de que, para adquirir bienes y servicios, en su gran mayoría se deben pagar impuestos.

No obstante, que conozcan sobre los deberes y derechos que tienen los ciudadanos con responsabilidad fiscal. Solamente un profesor respondió “no”, aclarando que antes de enseñar sobre impuestos es mejor enseñarles valores, motricidad fina/gruesa y conocimientos básicos como leer, escribir e interpretar.

Contenidos tributarios al impartir educación. Ninguno de los docentes de primaria ha sido capacitado para abordar este tipo de temas.

Contenidos tributarios al impartir educación. Frente a las estrategias que utilizarían para enseñar cultura tributaria en los estudiantes de primaria, se mencionaron algunas como realizar actividades mediante juegos, charlas, videos, títeres, lecturas, audios, dibujos, dramatizados, billetes de juguete, etc., con el fin de que los estudiantes conozcan el buen uso de su dinero, igualmente en la compra de sus refrigerios, poder utilizar dinámicas que reflejen el trabajo pedagógico en materia tributaria.

Contenidos tributarios al impartir educación. La mayoría de los educadores coincidieron con que ciencias sociales es la asignatura en que debe ser aplicada la cultura tributaria, en algunos casos consideraron que es matemáticas, aunque en otras oportunidades se mencionó que puede ser incluida en áreas optativas.

Contenidos tributarios al impartir educación. Ocho de los encuestados estuvieron de acuerdo en que el plan de estudio fuera modificado para incorporar la cultura tributaria en la educación básica primaria, porque consideraron que aportaría más conocimientos para enseñar sobre la dinámica del manejo de impuestos y, para dos, su respuesta fue condicional, afirmando que siempre y cuando fuera para beneficio del educando y del docente; de igual manera se consideró que es vital aplicar una economía educativa adecuada que enseñe al ciudadano del futuro, además que serviría para la formación de los estudiantes.

Contenidos tributarios al impartir educación. Al plantearse la pregunta: ¿cree usted que al enseñar la cultura tributaria en el aula de clase se reduciría la evasión de impuestos en nuestro país?, se dieron varios puntos de vista entre los nueve docentes que respondieron “sí”, es necesario para formar grandes personajes que contribuyan al pueblo, se deben formar personas que aprendan a administrar el dinero de tal manera que contribuyan de manera positiva a la sociedad, se reduciría la ignorancia frente al tema, además de que la gente pagaría los impuestos justamente a sabiendas de que son bien invertidos, los niños y niñas también conocerían qué tipo de comunidad se beneficiaría con los impuestos que se pagan, de igual manera se conocería en qué se utilizan los dineros recaudados, aunque algunos profesores consideraron la importancia de fomentar la responsabilidad para que a su vez se disminuya la evasión de impuestos.

Discusión y valoración de hallazgos

Es importante resaltar que en la mayoría de los resultados los profesores indicaron que es positivo propiciar en las aulas de clases los espacios de conocimiento de la cultura tributaria, con el fin de que los estudiantes desde temprana edad conozcan sobre este tema. Vale la pena precisar que en la medida en que el niño tenga una noción más amplia desde el punto de vista formativo, es decir, que en determinado nivel tenga las competencias, actitudes y aptitudes para recibir ese tipo de información, se debe buscar el espacio pedagógico para enseñar a los menores, considerándose los grados cuarto y quinto de primaria los más propicios para iniciar este tipo de estudios.

Ahora bien, el grupo investigador consideró fundamental que en los proyectos educativos institucionales (PEI) de las instituciones educativas de primaria y secundaria, se pudiera incluir y formalizar en las mallas curriculares el estudio sobre la cultura tributaria.

Sobresalen estrategias pedagógicas sugeridas por los profesores, ya que la enseñanza en materia tributaria debe ser a través de formación lúdica, por supuesto el juego y los diferentes contextos adecuados con la edad son fundamentales para que el niño aprenda sobre el tema. No obstante, la enseñanza-aprendizaje debe ser permanente y es importante reforzar los conocimientos, ya que ello permitirá que el conocimiento adquirido sea aplicado, porque su finalidad es permitir brindarle a la sociedad personas que tengan una visión diferente del manejo del dinero, en especial frente al respeto por el erario público.

Lineamientos para generar hábitos tributarios desde la primera infancia

Teniendo como referente los derechos básicos del aprendizaje del Ministerio de Educación Nacional, se plantean unas propuestas dirigidas a la pedagogía de la cultura tributaria mediante el uso de herramientas multimedia y ofimáticas que permitan de igual manera formar a los estudiantes desde la primera infancia, para lograr una cultura tributaria y así en un futuro no muy lejano esto se vea reflejado en la disminución de los índices de evasión y elusión por parte de los contribuyentes del país (Rodríguez, 2015).

Del mismo modo, con esta propuesta se busca que los docentes se encuentren inmersos en la inclusión transversal de esta nueva rama (cultura tributaria), que permitirá dar conocimiento y claridad sobre la inversión y la destinación de los impuestos pagados por cada uno de los contribuyentes, pues debido a la desinformación, se desencadenan factores que determinan las consecuencias, que en un futuro podrían ocasionar la irresponsabilidad de dicha problemática. Por consiguiente, se presenta esta recomendación o propuesta en la cual se quiere que esta investigación puede servir como guía en posteriores trabajos y se logre continuidad del mismo, a través de encuestas y entrevistas como forma para identificar de una manera más acertada la importancia de enseñar desde la primera infancia la responsabilidad en el pago de impuestos para así generar una cultura tributaria en el país (Camacho y Patarroyo, 2017).

Como resultado del proyecto, nació la propuesta “The Magnatus”, la cual consiste en un juego didáctico virtual en donde se creará una empresa con un capital inicial; el jugador tendrá que crear un usuario y una contraseña, ya que este juego será en línea, brindando la libertad de usarlo en diferentes sesiones o lugares. El juego dará la opción de escoger el tipo de industria que desea realizar (manufacturera, de alimentos o de tecnología, entre otras); se procede luego a personalizar la empresa (nombre, eslogan, logo, etc.); en cada uno de los niveles encontrará misiones entre las que se puede encontrar: cómo invertir su capital inicial, contratación de empleados y compra de maquinaria e instalaciones, entre otras. A medida que se avanza se generan obligaciones tales como el pago de prestaciones sociales, rendición de cuentas, exigencia de facturas, pago de impuestos, etc.; a medida que avanzan los niveles, el jugador observará cómo mejora su entorno al igual que el crecimiento de su empresa. También encontrará ciertas trampas donde le ofrecerán la opción de realizar acciones que no son correctas, si hace uso de ellas se verá afectado durante las visitas de inspección en donde le impondrán multas y sanciones, afectando su entorno y generando un mal nombre a su empresa al igual que el estancamiento ante la competencia.

Lineamientos en la formación básica de la primera infancia

El objetivo de los lineamientos fue facilitar la comprensión de los pilares fundamentales en el tema de cultura tributaria, pues el éxito de la pedagogía en este tema está en buscar que el enfoque más relevante a transmitir sea el de comprender el valor de los recursos públicos, la propiedad pública y las responsabilidades de todos los actores de la sociedad que interactúan y se beneficia de esta, dejando como principal meta el avance en el desarrollo de una cultura tributaria consolidada en el sentido de pertenecía hacia su sociedad en el uso de los recursos públicos para la consecución de un bienestar social equitativo (López et al., 2013).

Contenido para la compresión y apreciación de la propiedad pública

Objetivo: sensibilizar a los infantes sobre la importancia y función de la propiedad pública en la sociedad.

Contenido: concientizar con la finalidad de fomentar el sentido de pertenencia hacia el valor y cuidado de los bienes de uso público, basándose en la iniciativa ciudadana como principal herramienta de veeduría que garantice el compromiso de la ciudadanía con el destino de los recursos y su inversión.

Contenidos para enfatizar en las responsabilidades y deberes de los diferentes actores que hacen parte de la sociedad

Objetivo: concientizar sobre la importancia de conocer y velar por el uso adecuado de los recursos.

Contenido: haciendo que el pleno autoconocimiento sobre el compromiso que cada ciudadano contrae con la sociedad en la veeduría y control del uso y destino de los recursos públicos, formen parte de la cultura tributaria de la sociedad.

Aprender jugando: herramienta multimedia “The Magnatus”

“The Magnatus” consiste en un juego didáctico, en donde, con una representación virtual de la situación real de una empresa, niños y niñas podrán afrontar responsabilidades y situaciones en las que puedan comprender el valor de los impuestos, las responsabilidades que estos conllevan y un perfil social del buen actuar en la economía colombiana.

El juego consiste en crear una empresa; el jugador tiene la opción de elegir el tipo de industria que desea desarrollar (manufacturera, de alimentos, de tecnología, petrolera y energías renovables, entre otras), además tendrá un escenario que está acoplado a la realidad actual que vivimos. Se pueden ver varias tipos de empresas que, dependiendo de su elección, le beneficiarán ciertas estrategias y diferentes obligaciones tributarias con el Estado. El juego empezará con una narración muy concreta de en qué consiste tener una empresa, sus obligaciones con el Estado, beneficios que tendría la empresa, beneficios a nivel social, entre otros, ayudando esto a entender y a aprender más sobre la cultura tributaria y el beneficio personal y social que esto nos trae.

El jugador deberá cumplir con unas misiones pero para poder cumplir estas, tiene antes que completar unos logros, los cuales serían: compra de maquinaria, equipo de trabajo, empleados, pagos de servicios, y registro de la actividad de la empresa ante la Cámara de Comercio, entre otros; al ir cumpliendo con los logros solicitados se completarán las misiones; cabe decir que de acuerdo al tipo de empresa escogida se tendrán diferentes misiones, ya que cada empresa de acuerdo a su actividad presentará una serie de obligaciones tributarias, beneficios, etc. A medida que se cumplen los requisitos necesarios para cumplir con la misión se podrá avanzar y expandir la empresa en el mercado nacional, esto da la posibilidad de nuevas mejoras, nuevas tecnologías y unidades necesarias para obtener ventajas frente a otros competidores y así ya poder pensar en un mercado internacional.

El juego será en línea, brindando la libertad de usarlo en diferentes sesiones o lugares; esta actividad lúdica dará la opción de interactuar con otros usuarios, ya que cada jugador tiene que crear un perfil, conduciendo lo anterior a una ayuda extra por parte de los otros usuarios.

Lo que se pretende con este juego es lograr de manera didáctica que los niños comprendan como ciudadanos la cultura tributaria y los beneficios que conlleva si se ejerce de forma voluntaria y no como una obligación, y cómo esta práctica ayuda a la interacción con otras personas y el trabajo en equipo.

Los expertos en educación insisten en que el trabajo en equipo y las habilidades sociales para colaborar en un proyecto común son competencias fundamentales que las futuras generaciones van a necesitar desarrollar para resolver retos y problemas sociales, políticos y ecológicos que ya se están planteando actualmente. Por ello, Carbonell (2014) enfatiza en que participar en este tipo de juegos y relacionarse con otros jugadores puede ser “una forma de prepararse para el mercado laboral y el mundo académico del futuro” (p. 1).

Para esto se requiere que el niño establezca un paralelo entre el juego y la realidad, al ver que si es una persona que cumple con sus obligaciones, observará cómo mejora la calidad de vida tanto en su empresa como en su entorno con la inversión de sus impuestos en hospitales, parques, vías, redes de comunicación, etc., como también los beneficios de sus empleados con respecto a los incentivos que otorga el Gobierno gracias a los recursos recaudados por parte de los contribuyentes.

Conclusiones

La cultura tributaria necesariamente debe ser implementada en las instituciones educativas colombianas, desde los hogares y con la cooperación de todos los actores sociales, ya que desde temprana edad los menores conocerán sobre la importancia de respetar al Estado mediante el pago de los tributos que correspondan.

Los entes de control, en especial la Dian, deben propiciar los espacios para expandir la aplicación de los programas de capacitación definidos en el artículo 157 de la Ley 223 de 1995, pero es importante que las instituciones del Estado, centradas en los poderes públicos (ejecutivo, legislativo y judicial), orienten sus esfuerzos para trazar las políticas públicas que ayuden a incentivar la cultura tributaria mediante el uso de herramientas neurolingüísticas en las aulas de escuelas y colegios de Colombia, por ello es de vital importancia que el Congreso de la República revise nuevamente la posibilidad de presentar un proyecto de ley de las características ya radicadas anteriormente, pudiéndose convertir en ley de la Republica con el fin de que el Ejecutivo la pueda propagar como parte de la estructura pedagógica en la educación en Colombia

Referencias

Ávila, J. y Cruz, Á. (2015). Colombia: estimación de la evasión del impuesto de renta de personas jurídicas 2007-2012. Recuperado de http://www.dian.gov. co/descargas/Servicios/OEE-Documentos/Cuadernos/Colombia_Estimacion_ de_la_Evasion_del_Impuesto_de_Renta_Perosnas_Juridica_2007_2012.pdf

Bonilla, E. C. (2014). La cultura tributaria como herramienta de política fiscal: la experiencia de Bogotá. Revista Ciudades, Estados y Política, 1(1), 2135. Recuperado de: https://revistas.unal.edu.co/index.php/revcep/article/ view/44456/45744

Camacho, A. P. y Patarroyo, Y. T. (2017). Cultura tributaria en Colombia (tesis doctoral). Corporación Universitaria Minuto de Dios, Bogotá D. C., Colombia.

Carbonell, X. (2014) Los videojuegos como factor educativo y social. La Vanguardia. Recuperado de http://www.lavanguardia.com/tecnologia/videojuegos/ pc/20140424/54406029617/los-videojuegos-factor-educativo-social.html

Cazau, P. (2005). La programación neurolingüística. Recuperado de http://archivo.iered.org/Proyecto_Red-CTS/Seminario/2005-03-08_ProgramacionNeurolinguistica.doc

Comisión Económica para América Latina y el Caribe – Cepal. (2016). Evasión tributaria en América Latina, Nuevos y antiguos desafíos en la cuantificación del fenómeno en los países de la región. Serie Macroeconomía del Desarrollo, (172). Recuperado de https://repositorio.cepal.org/bitstream/handle/11362/39902/1/ S1600017_es.pdf

Cortázar Velarde, J. C. (2000). Estrategias educativas para el desarrollo de una “cultura tributaria” en América Latina: experiencias y líneas de acción. Reforma y Democracia, (17). Recuperado de https://cladista.clad.org/bitstream/handle/123456789/930/0037901.pdf?sequence=1

Corte Constitucional. (1996). Sentencia C-540. M. P. Eduardo Cifuentes Muñoz, 6 de octubre de 1996. Recuperado de http://www.corteconstitucional.gov.co/ relatoria/1996/C-540-96.htm

Departamento Administrativo de Hacienda y Secretaría de Educación Municipal

Dirección de Impuestos y Aduanas Nacionales – DIAN. (s. f.). Responsabilidades. Recuperado de https://www.dian.gov.co/descargas/ayuda/guia_rut/content/ Responsabilidades1.html

Dirección de Impuestos y Aduanas Nacionales – DIAN, Organización de Estados Iberoamericanos – OEI y Ministerio de Educación. (2012). Pedagogía de la contribución en la escuela: inserción y actividades. Recuperado de http:// www.dian.gov.co/descargas/sitio_comunicaciones/infantil/Cultura_contribucion.pdf

Fajardo, D. M. (2011). Narración y desarrollo cognitivo: el potencial didáctico de una alianza neurolingüística. Recuperado de https://lamjol.info/index.php/ PARADIGMA/article/view/1407/1228

Hernández, L. D. (2017). La programación neurolingüística como medio preventivo para optimizar la comunicación de los docentes y los comportamientos o conductas prosociales de los niños y las niñas de 2 a 4 años (proyecto de grado). Universidad Santo Tomás, Bogotá D. C., Colombia. Recuperado de http://repository.usta.edu.co/preview/visorPDF.php?file=http://repository.usta.edu.co/bitstream/handle/11634/10118/HERNANDEZLUZ2017.

La República. (2017). Corrupción e impuestos son los factores que más dificultan los negocios. Periódico La República. Recuperado de https://www.larepublica. co/economia/corrupcion-e-impuestos-son-los-factores-que-mas-dificultanlos-nego cios-2552688

Ley 223. (1995). Por la cual se expiden normas sobre racionalización tributaria y se dictan otras disposiciones. Diario Oficial n.º 42.160 de la República de Colombia, Bogotá D. C., Colombia, 20 de diciembre de 1995. Recuperado de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=6968

Londoño, J. F. (2016). Impuestos y corrupción. Revista Semana. Recuperado de http://www.semana.com/opinion/articulo/juan-fernando-londono-impuestos-y-corrupcion/ 504640

López, A., Nieto, Á., Cortés, R., Guerrero, G., Toledo, A., Pinto, A., Suárez, H., León, R. y Zuluaga, L. (2013). La cultura de la contribución en la escuela: una experiencia de formación ciudadana y de apropiación pedagógica. Recuperado de http://biblioteca.idep.edu.co/libros/Cultura-de-la-contribucion-en-laescuela.pdf

Ministerio de Educación Nacional de Colombia. (2012). Sistema nacional de indicadores educativos para los niveles de preescolar, básica y media en Colombia. DIAN, OEI, Mineducación. Recuperado de https://www.mineducacion.gov. co/1621/articles-329021_archivo_pdf_indicadores_educativos_enero_2014. pdf

Pineda, S. (2017).Corrupción e impuestos son los factores que más dificultan los negocios. Periódico La República. Recuperado de: https://www.larepublica. co/economia/corrupcion-e-impuestos-son-los-factores-que-mas-dificultanlos-negocios-2552688

Proyecto de Ley 139. (2009). Por medio de la cual se promueve la cultura tributaria en los niños, niñas y adolescentes y se dictan otras disposiciones. 28 de agosto de 2009. Recuperado de http://www.imprenta.gov.co/gacetap/gaceta. mostrar_documento?p_tipo=12&p_numero=139&p_consec=25360

Ramírez, E. (2016). Colombia Legal Corporation, Párrafos 5-10. Recuperado de http://www.academia.edu/18401879/Derechos_impuestos_y_ obligaciones_como_persona_natural

Rivero, B. (2008). Metodología de la investigación. Recuperado de https://drive. google.com/file/d/0B00rfQ9umQlAOV9RWkxBdkh3OEk/view?pref=2&pli=1 Rodríguez, D. E. (2015). Evasión y elusión de impuestos (tesis de grado). Universidad Militar Nueva Granada, Bogotá D. C., Colombia. Recuperado de http://repository.unimilitar.edu.co/handle/10654/6958

Romero, R., Romero, B. y Briceño, H. (2012). Programación neurolingüística en la elaboración de los proyectos de investigación educativa. Recuperado de: http://www.produccioncientifica.luz.edu.ve/index.php/impacto/article/ view/453/452

Valero, M. T., Ramírez, T. y Moreno, F. (2010). Ética y cultura tributaria en el contribuyente. Revista Daena (International Journal of Good Conscience), 5(1), 58-73. Recuperado de http://www.spentamexico.org/v5-n1/5(1)58-73.pdf

Vílchez, E. (2003) ¿Por qué requerimos un programa de estimulación neurolingüística para niños y niñas entre 5 y 8 años de edad de centros estatales? Escritura y Pensamiento, 6(13), 51-66. Recuperado de http://revistasinvestigacion.unmsm. edu.pe/index.php/letras/article/download/7617/6631

Notas