Artículos

Los programas de microfinanciamiento en México. Un análisis desde la perspectiva institucional

Microfinance programs in Mexico. An analysis from the institutional perspective

Los programas de microfinanciamiento en México. Un análisis desde la perspectiva institucional

Revista Activos, vol. 17, núm. 1, 2019

Universidad Santo Tomás

Recepción: 28 Junio 2019

Aprobación: 30 Julio 2019

Resumen: Actualmente, los micronegocios en México presentan limitaciones para acceder a un financiamiento externo que les posibilite desarrollarse y crecer ya que estos negocios tienen características especiales, las cuales les restringe alcanzar una mayor inclusión financiera en el sistema. Esto trae consigo el surgimiento de instituciones microfinancieras (IMF) para cubrir dicha necesidad. El objetivo general del estudio es caracterizar los instrumentos financieros que ofrecen las IMF, que permita a su vez analizar las ventajas y desventajas para los micronegocios en comparación con otras instituciones pertenecientes al sistema financiero del país. Se tiene una contribución práctica y social en la caracterización comparativa de los programas que ofrecen las IMF así como los beneficios que obtienen los microempresarios en la toma de decisiones al elegir una fuente de financiamiento externa. A partir de la información de la Encuesta Nacional de Micronegocios (Enamin) y con la aplicación de pruebas no paramétricas como metodología estadística se obtuvo como resultado que existen diferencias entre los programas financieros que ofrecen las IMF en comparación con la banca comercial, así como en los resultados que obtienen los micronegocios en el uso del financiamiento.

Palabras clave: microfinanzas, inclusión, micronegocios, microcréditos, programas, instituciones.

Abstract: Currently, micro-businesses in Mexico have limitations in accessing external financing that enables them to develop and grow, since these businesses have special characteristics that restrict them from achieving greater financial inclusion in the system. This brings about the emergence of Microfinance Institutions (MFIs) to cover this need. The general objective of the study is to characterize the financial instruments offered by the MFIs, which in turn allows analyzing the advantages and disadvantages for microbusinesses in comparison with other institutions belonging to the country's financial system. There is a practical and social contribution in the comparative characterization of the programs offered by the MFIs as well as the benefits obtained by microentrepreneurs in decision-making when choosing a source of external financing. Based on information from the national micro-business survey (Enamin) and with the application of non-parametric tests as a statistical methodology, the result was that there are differences between the financial programs offered by MFIs compared to commercial banking, as well as in the results obtained by micro-businesses in the use of financing.

Keywords: Microfinance, Inclusion, Microbusiness, Microcredits, Programs, Institutions.

Introducción

Actualmente la sociedad está delimitada por un poder fuertemente económico, en el cual las clases ricas o mejor posicionadas compiten en circunstancias desleales o poco equitativas contra clases inferiores que poco o nada pueden hacer dadas las desventajas que les supone una economía globalizada. De acuerdo con las estadísticas sobre la pobreza del Banco Mundial (2016), se evidencia que 767 millones de personas subsistían con menos de 1.90 USD al día en 2013, es decir que casi 11 personas de cada 100 en el mundo (10.7 %) eran pobres, en comparación con 1.95 millones en 1990 y 1.99 millones en 1981. A pesar de que las cifras reflejan una reducción, el tema de la pobreza continúa siendo el centro de atención mundial.

Si bien es cierto que en los últimos 16 años se ha logrado un crecimiento en la riqueza global duplicando la clase media a más de 1000 millones (alrededor del 20 % de la población mundial), la situación desigual se denota en las economías individuales tal como Estados Unidos, que cuenta con la clase media más pequeña del mundo con un 22 % del total de activos financieros netos, la mitad del promedio de otros países industrializados y la mayor concentración de riqueza que en cualquier otro país[4]. Otro notorio caso de desigualdad se presenta en América Latina, destacada como la región más desigual del mundo pues en 2014 la población más rica (el 10 %) de Latinoamérica tenía posesión del 71 % de la riqueza de la región. Según el Foro Económico Mundial, basado en los cálculos de Oxfam, la tendencia muestra que en los próximos seis años el 1 % más rico de la región tendría más riqueza que el 99 % restante[5].

En el caso de México, se vive un escenario de grandes desigualdades, dado que según estadísticas del Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) 53.4 millones de personas en el país se encuentran en situación de pobreza y 9.4 millones en pobreza extrema. En un comparativo de México con los países de la Ocde se observan altos niveles de disparidad vertical en remuneración y salud, y una mayor desventaja para las mujeres en cuanto a empleo, logro educativo y tiempo libre.

No obstante, la pobreza no es solo la existencia de las carencias o bajos ingresos; en relación con ello, Becker (1995) menciona que también incluye la falta de acceso equitativo a los activos y a las oportunidades que brinda la sociedad. Esto nos lleva a considerar las limitaciones de oportunidades de los sectores más vulnerables al financiamiento, es decir, la falta de inclusión financiera. Cabe resaltar que los grupos más afectados son las mujeres, los pobres en zonas rurales o de difícil acceso, las microempresas y las empresas informales.

Este escenario constituye el reflejo de que los servicios financieros no se han adaptado totalmente a las condiciones de la población o a usuarios de menor ingreso. De ahí la necesidad de ofrecer o diseñar productos y servicios financieros adaptados a los requerimientos de la población que se encuentra en desventaja, para contrarrestar las carencias y todo aquello que permita mejorar su calidad de vida en general. En este sentido, la inclusión financiera se convierte en la clave para reducir la pobreza e impulsar la prosperidad (Banco Mundial, 2016).

En virtud de ello surgen las Instituciones de Microfinanzas (IMF), dirigidas a crear instrumentos financieros de acceso para el sector vulnerable proporcionando recursos monetarios para impulsar su economía. Esto abre una oportunidad de acceso para las microempresas en la búsqueda de un financiamiento externo con requisitos más flexibles y adaptables para ellos en comparación con los que exige la banca común.

Aunado a estas iniciativas han surgido diferentes enfoques en la discusión teórica y empírica acerca del impacto de las IMF en la sociedad. En este sentido existen investigaciones que se han centrado en dos direcciones: la que se avoca al estudio del impacto social (pobreza, alimentación, educación, calidad de vida, seguridad financiera y autosuficiencia económica, entre otros), y la que se dirige a medir el desempeño de las IMF basado en préstamos a sectores vulnerables; sin embargo, no hay una investigación práctica que instruya al microempresario al momento de enfrentarse al vasto cúmulo de información financiera para tomar decisiones importantes.

No obstante, se han presentado estudios que analizan el desempeño de las IMF con base en la medición de variables como préstamos promedios, activos, cartera de préstamos, depósitos, número de prestatarios, plazos, costos operativos, tasas de interés, rentabilidad sobre activos (ROA), rentabilidad sobre el capital invertido (ROE), zona geográfica, edad y sexo, entre otras, sin tener en cuenta los impactos que estas producen en la sociedad. En este grupo de estudiosos se encuentran Irimia, Blanco y Oliver (2016); Sánchez, Garza, Zapata y Cruz (2016); Coca (2014) y Raccanello y Roldán (2014) por mencionar algunos autores en países como España, Bolivia y México.

En esta interesante temática se presenta un factor común que resulta ser la falta de investigaciones que evalúen los microfinanciamientos, así como los beneficios reales que tiene para los micronegocios. México se suma a dicha carencia de estudios, por lo que, de esta forma, el objetivo del actual estudio consiste en:

Caracterizar los instrumentos financieros que ofrecen las IMF en México que permita a su vez analizar las ventajas y desventajas para los micronegocios en comparación con otras instituciones pertenecientes al sistema financiero del país.

Objetivos específicos

· Identificar las IMF de mayor cobertura en el territorio mexicano.

· Establecer las variables representativas de los instrumentos financieros que ofrecen las IMF para los micronegocios en México.

· Analizar si existen diferencias entre los instrumentos financieros que ofrecen las IMF para los micronegocios en comparación con otras instituciones en México.

· Determinar las ventajas y desventajas de los instrumentos financieros que ofrecen las IMF para los micronegocios en México.

Preguntas de investigación

· ¿Qué características muestran los instrumentos financieros que ofrecen las IMF para los micronegocios en México?

· ¿Cuáles son las ventajas y desventajas de los instrumentos financieros que ofrecen las IMF para los micronegocios en México?

Método de investigación

La metodología que se empleará para el diseño de las herramientas estará basada en un enfoque mixto de la investigación que tome en cuenta, tanto el enfoque cuantitativo como el cualitativo, en dependencia de las diferentes etapas de la indagación. Se emplearán métodos empíricos y teóricos, entre los cuales se encuentran la observación, el análisis y la síntesis, la inducción y la deducción.

Aportes (teórico, práctico y social)

La relevancia social de la investigación radica en que la caracterización de los microfinanciamientos de las IMF, proporcionará información valiosa sobre las ventajas y desventajas que representan para las microempresas. Unido a ello, la determinación de las relaciones entre las variables del estudio y el análisis de los resultados, permitirán orientar el establecimiento de políticas públicas con la aplicación de estrategias que apoyen en su progreso. Esto contribuye a que los micronegocios generen empleos para la comunidad y satisfagan sus necesidades, y que a la vez sigan siendo una opción de ingresos para aquellos microempresarios que desean emprender o seguir en el negocio.

El valor práctico consiste en que el estudio posibilitará realizar una caracterización de las variables de los microfinanciamientos en este tipo de instituciones, así como establecer diferencias en comparación con otras instituciones de la banca comercial. Esto servirá de base sobre todo para los programas de capacitación a microempresarios que se llevan a cabo en los ámbitos nacional y estatal, para favorecer el desempeño de estas empresas, contribuir a que se integren a los mercados y obtengan mayor y mejor acceso a las fuentes de financiamiento, garantizando la competitividad que se requiere.

Por otra parte, el valor teórico de esta investigación está dado por el aporte del estudio ya que permitirá sistematizar conceptos fundamentales sobre la base de análisis crítico de las fuentes de información. Su utilidad metodológica reside en que aportará formas para la caracterización y evaluación de las variables de microfinanciamiento en los diversos tipos de instituciones financieras con los resultados de los micronegocios de México.

Metodología

El presente capítulo consta del desarrollo empírico de la investigación con la intención de analizar las principales variables de los financiamientos para los micronegocios y detectar diferencias entre los instrumentos financieros de las IMF y otras instituciones representativas de México ya que, como se ha visto previamente en el estudio, los micronegocios tienen un papel de suma importancia en el desarrollo de la economía, el empleo y, por ende, de la sociedad, evidenciando las barreras que enfrentan en el camino y que culmina en una la corta vida y desarrollo de estos pequeños pero significantes motores económicos.

Para lograr dicho ejercicio, es necesario recurrir a metodologías con precedentes seguidas de la determinación de la muestra, la selección y la descripción de las variables selectas para finalmente concluir con la presentación y justificación de la metodología establecida.

Tipo de investigación

Para este estudio, y conforme a su objetivo, se ha desempeñado una investigación de tipo cuantitativa que, de acuerdo con McDaniel y Gates (2016), se utiliza para el análisis matemático generando datos de manera rigurosa y científica. Es decir que se cuantifican los datos basados en una muestra de población objeto. La investigación se fundamenta en una combinación entre el enfoque descriptivo y correlacional, puesto que se pretende describir las características de las variables al tiempo que se entiende y evalúa la relación estadística entre ellas.

Se caracteriza además por ser un estudio de corte transversal ya que es diseñado para medir la prevalencia del resultado en una población, así como en un punto del tiempo; ambos definidos específicamente.

Selección de la muestra

El ejercicio se realizará mediante una prueba no paramétrica, es decir que no se requiere una distribución de la población caracterizada por ciertos parámetros, siendo útiles cuando los datos son no normales, resistentes a transformaciones y cuando la muestra es pequeña. En este caso se tomó en cuenta la base de datos de la Encuesta Nacional de Micronegocios 2012 (Enamin, 2012), que consta de una amplia indagación aplicada a los propios microempresarios; dicho trabajo es resultado del esfuerzo conjunto entre la Secretaría del Trabajo y Previsión Social (STPS) y el Instituto Nacional de Estadística y Geografía (Inegi), con la finalidad de generar información estadística sobre las principales características de los micronegocios para apoyar el diseño y la implementación de políticas públicas encaminadas a potenciar el desarrollo de estas unidades económicas mexicanas.

Para la determinación del tamaño de la muestra se ejecutó un procesamiento de datos para establecer el número de observaciones por considerar para el ejercicio; concretamente, se adaptó la base de datos antes mencionada mediante una depuración de datos, incluyendo solo aquellas observaciones que involucran las principales variables referentes a programas de microfinanciamiento así como las entidades o los grupos más importantes que otorgan financiamiento a micronegocios en México, que dieron como resultado 528 observaciones por considerar.

Selección de variables

Para llevar a cabo la prueba se han detectado las variables más representativas de los financiamientos para los micronegocios de acuerdo con la información teórica vista a lo largo del trabajo, que a su vez permite caracterizar el fenómeno de estudio. Posteriormente se realizó una revisión y un análisis detallado sobre las preguntas de la encuesta Enamin, antes mencionada, para seleccionar aquellas consideradas como proxys a las principales variables o elementos de microfinanciamientos. A continuación, se presentarán una serie de preguntas hechas en la encuesta a microempresarios, así como las opciones de respuestas referentes a las variables tanto dependientes (fuentes de financiamiento) como independientes del estudio (tales como tasa de interés, monto del financiamiento, plazo en meses, pago mensual, rentabilidad de las IMF, ingresos de los micronegocios y las utilidades de los micronegocios).

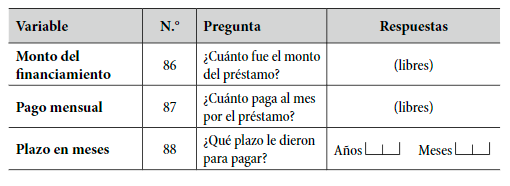

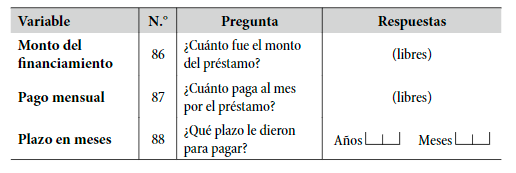

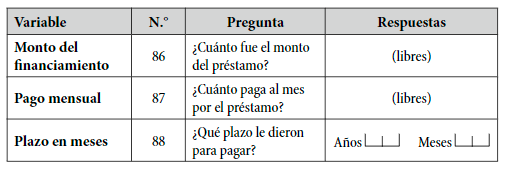

El monto del financiamiento, es decir la cantidad de dinero que se ha solicitado a manera de préstamo, se ha determinado mediante la pregunta número 86. El plazo en meses consiste en el tiempo otorgado por las instituciones para liquidar el financiamiento dado a los microempresarios; esta variable se basó en la pregunta número 88 de la encuesta. Y el pago mensual es el monto por pagar cada mes hasta liquidar el adeudo; se tomó la pregunta 87 para referirse a esta variable. A continuación, se muestran algunas especificaciones de las variables utilizadas en la encuesta, que se mencionaron en este párrafo

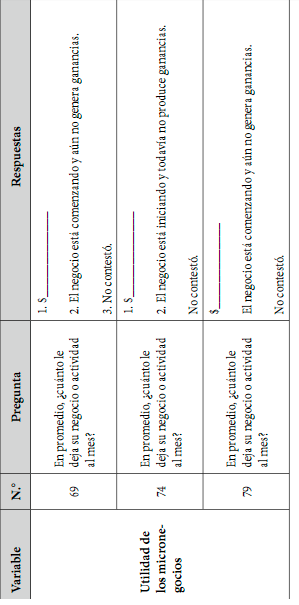

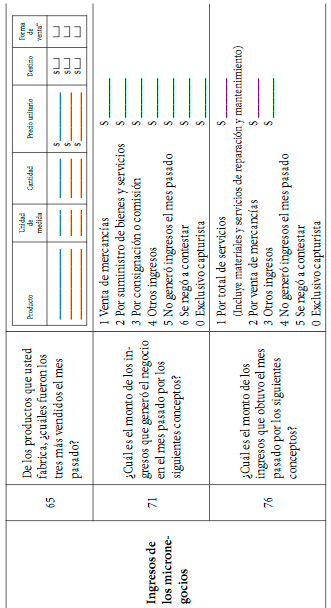

Mientras tanto, en la tabla 2 se presentan las variables de Utilidad e Ingresos de los micronegocios. En la encuesta se encuentran divididas en tres sectores: Manufactura, Comercio y Servicios. Es por ello que las preguntas 69, 74 y 79 serán consideradas para determinar las variables Utilidad de los micronegocios (una de cada sector respectivo) e Ingresos de los micronegocios, la cual se establece con las preguntas 65, 71 y 76, igual que la variable anterior.

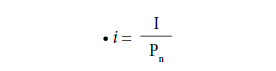

En cuanto a la variable Tasa de interés, al no contar con alguna pregunta concreta en la encuesta fue preciso determinarla mediante el despeje de la fórmula de tasa de interés simple, de acuerdo con Álvarez (2005), en el libro Matemáticas financieras (3.a ed.), como se muestra a continuación:

[Ecuación 1.]

[Ecuación 1.]En la cual “i” es el interés, “n” es el plazo, “I” es el pago mensual y “P” es el monto. Al sustituir se obtiene la fórmula siguiente:

[Ecuación 2.]

[Ecuación 2.]Según lo anterior, se optó por utilizar la información de las preguntas referentes al plazo en meses (pregunta 88), monto del financiamiento (pregunta 86) y pago mensual (pregunta 87), ya vistas (tabla 3).

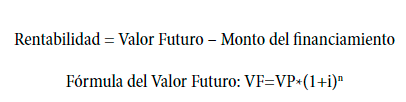

Finalmente, referente a las variables independientes, se encuentra la Rentabilidad de las IMF, la cual también fue calculada al restar el Monto del financiamiento (pregunta 86) a la estimación del Valor Futuro (VF) de los financiamientos, de acuerdo con Gitman y Zutter (2012), el cual fue establecido mediante la tasa de interés antes explicada, el plazo en meses con la pregunta 88 y el pago mensual de la pregunta 87, todas destacadas anteriormente.

[Ecuación 3.]

[Ecuación 3.]En la cual:

· VP = Valor Presente (pago mensual)

· i = Tasa de interés

· n = Plazo en meses

Por otra parte, se encuentra la variable dependiente que resulta ser las fuentes de financiamiento, las cuales se encuentran divididas en cuatro niveles correspondientes a las principales entidades o grupos que otorgan financiamiento a los micronegocios en México, seleccionadas para el presente estudio como se muestra a continuación:

| Fuentes de financiamiento |

| · Compartamos Banco |

| · Banca comercial |

| · Financiera Independencia |

| · Caja de ahorro/popular |

Metodología para el análisis empírico

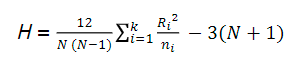

Se ha adoptado la metodología estadística Kruskal-Wallis, que de acuerdo al concepto de Sánchez, Reyes y Mejía (2018) es un método no paramétrico para probar si un grupo de datos proviene de la misma población, similar al Anova pero con los datos reemplazados por categorías y es una extensión del test de Mann-Whitney para más de dos grupos.

Otorga información sobre la posible igualdad de medias o medianas entre grupos (tres o más) y permite rechazar la hipótesis de igualdad cuando el valor de p (significancia) sea mayor de 0.05, o bien, que cuando p sea menor que 0.05 la hipótesis nula se rechaza (López, 2013).

El estadístico de esta prueba se calcula como:

[Ecuación 4.]

[Ecuación 4.]En la cual (i = 1, 2, …, k) = tamaño de cada una de las muestras para los k grupo de datos, = la suma de los rangos del grupo i; N = número total de observaciones en todas las muestras.

Si la hipótesis nula es cierta es de esperar que el rango promedio sea aproximadamente igual para las k muestras; por el contrario, cuando los promedios son muy diferentes es un indicio de que existen diferencias entre los grupos.

En la presente investigación se plantea una serie de hipótesis por corroborar para cada una de las variables independientes (tabla 6)

| Hipótesis | |

| H0 (Hipótesis nula) | H1 (Hipótesis alternativa) |

| Monto del financiamiento | |

| No existen diferencias significativas en los valores medios de los montos en función de las fuentes de financiamiento a micronegocios en México. | Existen diferencias en relación con los montos que se ofrecen en las instituciones que brindan microfinanciamiento en México. |

| Plazo en meses | |

| No existen diferencias significativas en los valores medios de los plazos en función de las fuentes de financiamiento a micronegocios en México. | Existen diferencias en cuanto a los plazos que se ofrecen en las instituciones que brindan microfinanciamiento en México. |

| Pago mensual | |

| No existen diferencias significativas en los valores medios de los pagos mensuales en función de las fuentes de financiamiento a micronegocios en México. | Existen diferencias en relación con los pagos mensuales que se ofrecen en las instituciones que brindan microfinanciamiento en México. |

| Tasa de interés | |

| No existen diferencias significativas en los valores medios de las tasas de interés en función de las fuentes de financiamiento a micronegocios en México. | Existen diferencias en cuanto a las tasas de interés que se ofrecen en las instituciones que brindan microfinanciamiento en México. |

| Rentabilidad de las IMF | |

| No existen diferencias significativas en los valores medios de la rentabilidad de las IMF en función de las fuentes de financiamiento a micronegocios en México. | Existen diferencias en la rentabilidad de las IMF en función de las instituciones que brindan microfinanciamiento en México. |

| Ingresos de los micronegocios | |

| No existen diferencias significativas en los valores medios de los ingresos de los micronegocios en función de las fuentes de financiamiento en México. | Existen diferencias en los ingresos de los micronegocios en función de las instituciones que brindan microfinanciamiento en México. |

| Utilidades de los micronegocios | |

| No existen diferencias significativas en los valores medios de las utilidades de los micronegocios en función de las fuentes de financiamiento en México. | Existen diferencias en las utilidades de los micronegocios en función de las instituciones que brindan microfinanciamiento en México. |

Resultados

Aplicación de la prueba Kruskal-Wallis

En esta sección se presenta la ejecución de la prueba Kruskal-Wallis, que se llevó a cabo considerando las variables antes descritas, en la cual se muestran los resultados de la posible igualdad de las medianas entre los grupos, así como la significancia de cada variable independiente respecto a los niveles de la variable dependiente. Cabe mencionar las tablas presentadas en este epígrafe, los datos considerados con más relevancia es el Sig. asintót., es decir, el grado de significancia que permite determinar si la hipótesis nula se rechaza o no (tablas 8, 10 y 12) y el segundo concepto destacado son los rangos promedios que representan el valor promedio de cada variable en el respectivo nivel de fuente de financiamiento (tablas 7, 9 y 11). También se muestra la columna N, pero únicamente exponiendo el número total de observaciones entre los grupos, o sea, la cantidad de observaciones de cada nivel de la variable dependiente consideradas del total de la muestra, en todas las variables se presenta con mayor número de observaciones a Compartamos Banco (con 306) y con menor número de observaciones a las cajas de ahorro (con 9).

En cuanto a la primera variable independiente, Monto del financiamiento, el nivel de la variable dependiente que cuenta con un mayor rango promedio, es decir que otorga un mayor monto, es la banca comercial con 307.95 y el que ofrece un financiamiento de menor monto son las cajas populares con un rango promedio de 183. Conforme se mencionaba en el capítulo de metodología, se rechaza la hipótesis nula de igualdad ya que el valor de p, o bien el grado de significancia, es de .000, es decir menor a 0.05, como se muestra en la tabla 8. Lo anterior quiere decir que se considera la hipótesis alternativa (H1): Existen diferencias en relación con los montos que se ofrecen en las instituciones que brindan microfinanciamiento en México.

En el pago mensual se observa que la fuente de financiamiento que requiere de un pago mensual mayor es Compartamos Banco con un rango promedio de 278.59 y el que pide un pago al mes pequeño es Financiera Independencia, según su rango promedio de 194.70. La significancia del plazo es de .026, lo cual demuestra que la hipótesis nula se rechaza y se adopta la H1: Existen diferencias en relación con los pagos mensuales que se ofrecen en las instituciones que brindan microfinanciamiento en México (tabla 8).

La fuente de financiamiento que ofrece mayor plazo (en meses) para el pago del préstamo es la banca comercial y el de menor plazo es Compartamos Banco, con un rango promedio de 376.42 y 186.59, respectivamente. En la cual la hipótesis nula es rechazada ya que la significancia de la variable plazo es de .000, considerando la H1: Existen diferencias en relación con los plazos que se ofrecen en las instituciones que brindan microfinanciamiento en México.

| Fuente de financiamiento | N | Rango promedio | |

| Monto del préstamo | Compartamos Banco | 306 | 239.22 |

| Banca comercial | 195 | 307.95 | |

| Financiera Independencia | 15 | 211.87 | |

| Caja Popular | 9 | 183.00 | |

| Pago al mes | Compartamos Banco | 306 | 278.59 |

| Banca comercial | 195 | 244.73 | |

| Financiera Independencia | 15 | 194.70 | |

| Caja Popular | 9 | 242.56 | |

| Plazo en meses | Compartamos Banco | 306 | 186.59 |

| Banca comercial | 195 | 376.42 | |

| Financiera Independencia | 15 | 372.47 | |

| Caja Popular | 9 | 221.00 | |

| Rentabilidad | Compartamos Banco | 306 | 212.77 |

| Banca comercial | 195 | 337.98 | |

| Financiera Independencia | 15 | 332.07 | |

| Caja Popular | 9 | 231.22 |

En cuanto a la rentabilidad de las instituciones que otorgan microfinanciamientos, se puede apreciar, en la tabla 8, que es una variable con una significancia de .000, lo cual quiere decir que se rechaza la hipótesis nula y se presenta la H1: Existen diferencias en la rentabilidad de las IMF en función de las instituciones que brindan microfinanciamiento en México. En la cual el tipo de institución con mayor rentabilidad es la banca comercial con un rango promedio de 337.98 y la institución con menor rentabilidad es Compartamos Banco con 212.77, de acuerdo con la tabla 7.

| Monto del préstamo | Pago al mes | Plazo en meses | Rentabilidad | |

| Chi-cuadrado | 29.089 | 9.268 | 223.918 | 84.705 |

| gl | 3 | 3 | 3 | 3 |

| Sig. asintót. | .000 | .026 | .000 | .000 |

b. Variable de agrupación: Fuente de financiamiento.

Se destaca la banca comercial por contar con una tasa de interés menor al resto de las fuentes de financiamiento consideradas ya que tiene un rango promedio de 223.88; en cambio, Financiera Independencia se muestra con la tasa más alta con 325.77 de rango promedio (tabla 9).

| Variable | Fuente de financiamiento | N | Rango promedio |

| Tasa de interés | Compartamos Banco | 306 | 284.08 |

| Banca comercial | 195 | 223.88 | |

| Financiera Independencia | 15 | 325.77 | |

| Caja Popular | 9 | 289.22 | |

| Total | 525 |

En relación con la variable Tasa de interés, según se muestra en la tabla 10, se considera que rechaza la hipótesis nula debido a que cuenta con un grado de significancia de .000 y se toma la H1: Existen diferencias en relación con las tasas de interés que se ofrecen en las instituciones que brindan microfinanciamiento en México.

| Tasa de interés | |

| Chi-cuadrado | 21.820 |

| Gl | 3 |

| Sig. asintót. | .000 |

b. Variable de agrupación: Fuente de financiamiento.

Finalmente, las variables independientes relacionadas con los negocios de los microempresarios, Ingresos y Utilidades de los micronegocios se presentan en las tablas 11 y 12.

| Variables | Fuente de financiamiento | N | Rango promedio |

| Utilidades de la microempresa | Compartamos Banco | 306 | 239.87 |

| Banca comercial | 195 | 302.93 | |

| Financiera Independencia | 15 | 277.83 | |

| Caja Popular | 9 | 159.50 | |

| Total | 525 | ||

| Ingresos al mes | Compartamos Banco | 306 | 235.32 |

| Banca comercial | 195 | 304.18 | |

| Financiera Independencia | 15 | 285.87 | |

| Caja Popular | 9 | 273.83 | |

| Total | 525 |

En ambas existe una significancia de .000, es decir que se rechazan las hipótesis nulas; en el caso de las Utilidades de los micronegocios se implementa la H1: Existen diferencias en las Utilidades de los micronegocios en función de las instituciones que brindan microfinanciamiento en México. En las cuales las utilidades más altas de las microempresas se presentaron con el financiamiento de la banca comercial con 302.93 de rango promedio y las de menor utilidad fueron las que tuvieron financiamiento con Cajas Populares o de ahorro, con un rango promedio de 159.5.

| Utilidades de la empresa | Ingresos al mes | |

| Chi-cuadrado | 25.037 | 24.958 |

| Gl | 3 | 3 |

| Sig. asintót. | .000 | .000 |

Mientras que en la variable de Ingresos de los micronegocios se tomó la H1: Existen diferencias en los ingresos de los micronegocios en función de las instituciones que brindan microfinanciamiento en México. Se destacan las microempresas con financiamiento de la banca comercial según su rango promedio de 304.18, y las que tuvieron menor ingreso fueron aquellas financiadas por Compartamos Banco con 235.32 de rango promedio.

Conclusiones y recomendaciones

Tomando en cuenta los argumentos de la literatura acerca de la temática de estudio, se encuentra que las microfinanzas son un sector calificado como instrumento efectivo de desarrollo social, económico, de modernización e inclusión de los sistemas financieros.

Es importante considerar que las microfinanzas deben plantearse mucho más allá de combatir la pobreza y mejorar la calidad de vida de los que menos tienen, para concebirse como un sistema de inclusión financiera de un país (Valentin, 2017). El crecimiento acelerado ha sido propiciado por el predominio de los créditos grupales, que además ha permitido la atención de la población que habita en zonas marginales; sin embargo, las IMF sufren el riesgo de la metodología grupal debido a la capacidad de recolectar el pago por parte del grupo, lo cual da como resultado un crédito bajo con altos costos de operación por el financiamiento que otorgan.

Observando el objetivo de esta investigación, se identifican las instituciones de microfinanzas con mayor penetración en México y que fueron evaluadas en dicho estudio, tales como Compartamos Banco la cual tiene una mayor cobertura en el territorio nacional y ofrece una gama de programas con un mayor enfoque a los sectores más vulnerables en los cuales el acceso al microcrédito no genera complejidad a los microempresarios. Asimismo, destaca Financiera Independencia, la cual es una sociedad financiera no regulada que cuenta con programas dedicados tanto para mujeres amas de casa como para la comunidad trabajadora, y ofrece montos bajos con tasas de interés altas.

El estudio permitió identificar las ventajas de los productos y servicios financieros que ofrecen las instituciones microfinancieras, las cuales muestran tener una ventaja competitiva en comparación con las demás instituciones. Como parte de estos factores sobresalen la flexibilidad en cuanto a los requerimientos para al acceso al préstamo, el otorgamiento del crédito de forma rápida, no requieren de garantías o ahorros previos, trámites y controles sencillos, alta capacidad de respuesta y ágil desembolso de recursos. De igual manera presentan beneficios adicionales como capacitación especializada y continua, seguros de vida y desempleo, entre otros, según el tipo de programa o financiamiento.

No obstante, tienen desventajas ante las demás instituciones de microfinanciamiento como lo son los montos que ofrecen las IMF, ya que son menores a los que brinda la banca comercial, y plazos cortos para el pago del financiamiento acompañado de mensualidades más altas. Por otra parte, las tasas de interés son más elevadas, lo cual influye en que los niveles de ingresos y sus utilidades se vean disminuidos. Este comportamiento se debe a diversos factores: de acuerdo con el informe de tasas de interés, que fue mencionado en capítulos anteriores, las IMF sufren un alto riesgo por ser instituciones que enfrentan elevados costos de operación siendo este el componente de mayor peso en la estructura de tasas de interés.

Como parte de la estructura de costos de las IMF se encuentran los gastos de personal, gastos de operación, gastos de impulso y mejora de la institución, gastos normativos e impuestos y otros gastos de administración, de los cuales los gastos de personal son el subcomponente de mayor peso en la estructura de costos de operación, seguidos de los gastos de operación. El primer rubro incluye el gasto de nómina, comisiones, incentivos bonos, prestaciones, pago de PTU, honorarios de personas externas que laboran para la institución, mientras que los costos de operación se encuentran firmemente vinculados a los niveles salariales.

En este sentido existe la preocupación de la carga salarial sobre todo en IMF no reguladas y la productividad por trabajador debido a que las instituciones microfinancieras deben tener la capacidad de manejar gran número de clientes con menor personal, lo que agudiza el riesgo de cobranza y más aún cuando se trata de microcréditos grupales. A esto se le adiciona el efecto que genera la alta rotación de personal que existe en las IMF de México, lo cual trae consigo la inestabilidad de la cartera de crédito por el descontrol de los clientes, el tiempo que toma construir relaciones de confianza y el hecho de que cada empleado que abandona una IMF se lleva consigo gran parte de los clientes.

En otro aspecto de análisis, las IMF pierden competitividad frente a otras instituciones como la banca comercial, debido a que este sector es más consolidado, con mayor tiempo de operación, lo que ocasiona mayor eficiencia en los procesos de crédito y por tanto mayores utilidades, lo cual hace que este sector sea más rentable. Sin embargo, el proceso de solitud de crédito es más complejo y produce incertidumbre en aquellos microempresarios que no cuentan con la disponibilidad de documentación requerida. En este contexto constituye una ventaja para la IMF el hecho de que los clientes no solo tomen como referencia las tasas de interés para tomar las decisiones de financiamiento, sino que también analizan otros costos de transacción como el precio de transporte, el costo de conseguir la documentación, impuestos y el valor del tiempo que invierte el cliente en el trámite de solicitud, lo cual convierte a las IMF en instituciones más atractivas para la demanda de microcréditos.

A partir de este análisis se concluye que para promover la mayor participación de las instituciones microfinancieras y consigo crear un nivel alto en competencia, se deben implementar ciertas estrategias para que exista una mayor penetración en el mercado y, asimismo, reducir los elevados costos de operación que emanan por parte de ellas. Por lo que se recomienda que se sigan ofreciendo los créditos grupales y, a su vez, otorgar el crédito individual para poder neutralizar los costos de operación alcanzando mercados que quedan desatendidos por la falta de operación de las IMF. Al realizar esta estrategia, el nivel de competencia aumentaría y con ello la tasa de interés irá en descenso.

Por último, otra recomendación, no menos importante, es la adaptación de los cambios tecnológicos con el fin de agilizar los procesos de solicitud de créditos, optimizar costos y tiempos y con ello crear un control por las pérdidas que pudieran generar los riesgos por la capacidad colectiva de pagos.

Referencias

Becker, G. S. (1995). Human capital and poverty alleviation. Human Resources Development and Operations Policy, HRO Working Papers, (52). Washington D. C.: World Bank. Recuperado de http://documents.worldbank.org/curated/en/121791468764735830/pdf/multi0page.pdf

Coca, A. M. (2014). El microcrédito: perspectiva perceptual de los usuarios. Perspectivas, 17(33), mayo, 7-28. Cochabamba: Universidad Católica Boliviana San Pablo. Recuperado de http://www.redalyc.org/pdf/4259/425941263001.pdf

Corporación Financiera Internacional - IFC. (2009). Guía informativa de banca pyme. Washington D. C.: IFC. Recuperado de http://siteresources.worldbank.org/EXTFINANCIALSECTOR/Resources/282884-1279136526582/FINAL_SPANISH.pdf

Gitman, L. J. y Zutter, C. J. (2012). Principios de administración financiera (decimosegunda edición). México: Pearson Educación. Recuperado de https://www.academia.edu/28949029/LIBRO_Principios_de_Administracion_Financiera_LAWRENCE_J._GITMAN

Gobierno de México. (2017). Informe final. Estudio sobre las tasas de interés de microcrédito en México. Recuperado de ttps://www.gob.mx/cms/uploads/attachment/file/275439/Estudio_sobre_las_Tasas_de_Interes_de_Microcredito_en_Mexico.pdf

Instituto Nacional de Estadística y Geografía - Inegi. (2014). Micro, pequeña, mediana y gran empresa. Recuperado de https://www.inegi.org.mx/contenidos/programas/ce/2014/doc/minimonografias/m_pymes_ce2014.pdf

Instituto Nacional de Estadística y Geografía - Inegi. (2015). Encuesta nacional sobre productividad y competitividad de las micro, pequeñas y medianas empresas (Enaproce) 2015. Recuperado de https://www.inegi.org.mx/contenidos/programas/enaproce/2015/doc/ENAPROCE_15.pdf

Irimia, A., Blanco, A. y Oliver, M. D. (2016). Modelización de la autosuficiencia de las instituciones microfinancieras mediante regresión logística basada en análisis de componentes principales. Journal of Economics, Finance and Administrative Science, 21, (40), junio, 30-38. DOI: https://doi.org/10.1016/j.jefas.2015.12.002

López, P. J. (2013). Contraste de hipótesis. Comparación de más de dos medias independientes mediante pruebas no paramétricas: prueba de Kruskal-Wallis. Enfermería del Trabajo, (III), 166-171.

Microfinance Barometer 2017. (2017). Is microfinance still working? Recuperado de http://www.convergences.org/wp-content/uploads/2017/09/BMF_2017_EN_FINAL-2.pdf

ProDesarrollo. (2017). Benchmarking de las microfinanzas en México. Recuperado de http://www.prodesarrollo.org/sites/default/files/bench2016-2017compressed.pdf

Raccanello, K. y Roldán, G. (2014). Instituciones microfinancieras y cajas de ahorro en Santo Tomás Hueyotlipan, Puebla. Economía, sociedad y territorio, 14(44), 201-233. Recuperado de http://www.scielo.org.mx/pdf/est/v14n44/v14n44a8.pdf

Rosenberg, R., Gaul, S., Ford, W. y Tomilova, O. (2013). Tasas de interés de los microcréditos y sus factores determinantes 2004-2011. Washington D. C.: CGAP, MIX y KfW. Recuperado de https://www.findevgateway.org/sites/default/files/mfg-es-documento-tasas-de-interes-de-los-microcreditos-y-sus-factores-determinantes-2004-2011-6-2013.pdf

Sánchez, C. L., Garza, L. E., Zapata, E. y Cruz, B. (2016). Elementos para la valoración del riesgo por parte de las microfinancieras: el caso de la sociedad cooperativa campesinos de Zacapoaxtla, México. Agricultura, sociedad y desarrollo, 13(3), julio-septiembre, 351-370. Recuperado de http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1870-54722016000300351

Sánchez, H., Reyes, C. y Mejía, K. (2018). Manual de términos en investigación científica, tecnológica y humanística. Lima: Universidad Ricardo Palma, Vicerrectorado de Investigación. Recuperado de http://repositorio.urp.edu.pe/handle/URP/1480

Valentin, L. (2017). Desarrollo local y microfinanzas como estrategias de atención a las necesidades sociales: un acercamiento teórico conceptual. Revista Mexicana de Ciencias Políticas y Sociales, 62(229), enero-abril, 101-128. DOI: https://doi.org/10.1016/S0185-1918(17)30005-3

Yunus, M. (2006). ¿Es posible acabar con la pobreza? Madrid: Complutense.

Notas