Aplicabilidad del EVA, RION y GEO en organizaciones del sector solidario en Colombia. El estudio de casos

Aplicabilidad del EVA, RION y GEO en organizaciones del sector solidario en Colombia. El estudio de casos

LÚMINA, núm. 09, 2008

Universidad de Manizales

Recepción: 23 Junio 2008

Aprobación: 04 Agosto 2008

Resumen:

En un país rodeado de desigualdad económica y social, con un Estado que no puede cubrir las necesidades básicas en su totalidad, con unas regiones ajenas al acontecer nacional, es el modelo cooperativo el llamado a oxigenar y contribuir a la consecución de unos mejores índices de calidad de vida. (Confecoop, 2005). La importancia del sector solidario y del cooperativismo, su naturaleza sin ánimo de lucro y de interés social, resulta ser fundamental para el desarrollo económico nacional. En él se encuentran figuras que al ser correctamente explotadas pueden producir fenómenos verdaderos de inclusión social, repartición de riqueza y por lo tanto obtención de desarrollo económico y bienestar general.

Palabras clave: EVA, RION, GEO, sector solidario.

Abstract:

In a country surrounded by economic and social inequalities, with a state that is not able to cover totally Basic needs, with areas which do not partake of the national trends, the solidarity model is appropriate to help and contribute to the increase of the indicators of quality of life. (Confecoop, 2005). The importance of the solidarity sector and of cooperativism, its nature as no for profit organization, its social interest, is fundamental to the national economic development. There are issues in this model that if correctly used, can produce genuine phenomena of social inclusion, distribution of richness, and therefore the obtaining of economic development and general welfare.

Keywords: EVA, RION, GEO, solidarity sector.

Introducción

En Colombia, la oferta de servicios financieros tanto de financiación como de inversión ha estado representada tradicionalmente por el sector financiero, el cual está compuesto por el mercado intermediado y el mercado no intermediado. Sin embargo, paralelamente a este sector, podemos destacar un importante papel desempeñado por el sector solidario financiero, el cual, en los últimos años se ha encargado de llevar a cabo una misión integral en lo social, ayudando a promover el desarrollo y un mejor nivel de vida de sus asociados. En un país rodeado de desigualdad económica y social, con un Estado que no puede cubrir las necesidades básicas en su totalidad, con unas regiones ajenas al acontecer nacional, es el modelo cooperativo el llamado a oxigenar y a contribuir en la consecución de unos mejores índices de calidad de vida (Confecoop, 2005).

La Ley 454 de 1998 estableció un nuevo marco de referencia jurídica de la economía solidaria. En este contexto se transformó el Departamento Administrativo Nacional de Cooperativas en el Departamento Nacional de Economía Solidaria y se creó la Superintendencia de Economía Solidaria, SES, y el Fondo de Garantías para las Cooperativas Financieras de Ahorro y Crédito, FOGACOOP.

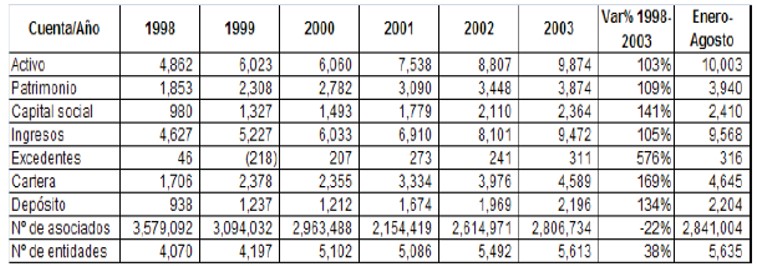

La importancia del sector solidario y del cooperativismo, su naturaleza sin ánimo de lucro y de interés social, resulta ser fundamental para el desarrollo económico nacional. En él se encuentran figuras que al ser correctamente explotadas pueden producir fenómenos verdaderos de inclusión social, distribución de riqueza y, por lo tanto, obtención de desarrollo económico y bienestar general (Congreso de la República de Colombia, 2004). El cuadro 1 presenta indicadores que demuestran un sector con grandes capacidades económicas y una inmensa contribución de carácter social, componente indispensable para lograr una mejor distribución del ingreso en economías que se encuentran en proceso de desarrollo. La anterior, es una realidad que se viene conociendo en la medida en que el sector se ha hecho sentir y las estadísticas oficiales lo han permitido (Lozano, 2003).

Las acciones tendientes a dimensionar la capacidad del sector, a conocer sus actividades y potencialidades, sus resultados y su aporte real a la economía, serán objeto de permanente reflexión en los foros y escenarios donde se discutan las políticas públicas y las estrategias privadas relevantes para el desarrollo del sector (Lozano, 2003).

Los problemas de carácter financiero que afrontan las cooperativas con actividad financiera no difieren mucho de los de las empresas capitalistas, a pesar de su naturaleza sin ánimo de lucro y de interés social, como toda empresa, debe velar por garantizar su sostenibilidad en el largo plazo.

Dada la importancia del sector y su potencial y teniendo en cuenta que en la actualidad el análisis del desempeño en la generación de valor se ha convertido en un parámetro básico de análisis de las decisiones de operación, inversión, financiación y retribución al capital de las empresas buscando garantizar la sostenibilidad en el largo plazo, que el orientar la gestión empresarial bajo la perspectiva del valor, les proporcionaría indudables ventajas, entre las que se puede destacar la generación de

«riqueza», entendida como la capacidad de retornar mejores beneficios sociales y sostenerlos en el tiempo para ofrecer mejor calidad de vida a sus asociados; la unificación de una variable integradora que facilite una visión global de las empresas y permita la comparabilidad entre las mismas, dado que el sector solidario carece de información que refleje la medición de la generación de valor de las empresas, como se pudo observar en la revisión efectuada a la información financiera disponible de las empresas del sector, publicadas en la Superintendencia de Economía Solidaria y en el grupo de indicadores de naturaleza financiera aplicables específicamente a entidades que efectúan actividad financiera (Ascoop,2005), se considera relevante para el sector solidario implementar los modelos de medición de valor para evaluar su desempeño a partir de los nuevos conceptos que han surgido desde la academia, que les permitirá efectuar mejores análisis financieros y económicos de las empresas, disponer de mejores elementos para la toma de decisiones y formular estrategias orientadas a generar valor y a lograr sus objetivos financieros propuestos.

Para este estudio y por interés del grupo de investigación «Financiamiento Empresarial y Mercado de Capitales» de la Facultad de Ciencias Económicas y Administrativas de la Pontificia Universidad Javeriana de Cali, se ha seleccionado al sector solidario colombiano dada la importancia social y económica que tiene para el país y, en especial, las empresas que realizan actividades financieras, con la finalidad de revisar y describir los modelos teóricos de medición de valor y sus características, aplicarlos adaptándolos a las necesidades propias del sector solidario, en una cooperativa y en un fondo de empleados y, por último, analizar su pertinencia en la evaluación del desempeño en la generación de valor. Este estudio es el inicio del estudio del sector, bajo la metodología del método de investigación de casos de Robert K. Yin, que pretende describir y analizar el desempeño en la generación de valor desde el EVA, y los indicadores mexicanos RION y GEO.

1. Referente teórico

EI objetivo básico financiero se define como Ia maximización deI patrimonio de los propietarios (García, 1999), y el objetivo fundamental de cualquier empresa es satisfacer a sus «stakeholders» (accionistas, empleados, directivos, clientes, proveedores, aliados estratégicos, etc.), por ello, la creación de valor se ha hecho un imperativo en todas las organizaciones. Pero para Jensen (2001), la crisis de la economía japonesa en los 90’s podría justificar una visión crítica de esta posición y aboga por la creación de valor a largo plazo de la firma para los accionistas, como la función de maximización del gerente, y descarta el enfoque de valor para los «stakeholders». Si antes el objetivo fue la maximización del beneficio, ahora este objetivo de beneficio ha sido suplantado por la creación de valor (Rapallo, 2002). El valor tiene fundamento en la utilidad, a pesar de esto en ninguna forma pueden confundirse los conceptos de utilidad y valor. La teoría del valor es realmente una teoría del costo de producción y, en definitiva, de la forma en que se distribuye el ingreso entre los diferentes factores de producción. Es conveniente, para evitar futuras confusiones, distinguir lo que se entiende por creación de valor en el sentido de aumentar el valor de mercado de una empresa y de creación de valor para el accionista, que es un concepto relacionado con el aumento o disminución de la riqueza del accionista (Milla, 2003). Pero ¿cómo se mide el valor? Esta cuestión muy sencilla en su planteamiento a la hora de llevarla a la práctica no lo es tanto (Rapallo, 2002). Existen varias métricas para determinar si la empresa genera valor o no, entre ellas, se estudian el flujo de caja libre, el valor económico agregado (EVA), la generación económica operativa (GEO), el rendimiento sobre la inversión (ROI), el rendimiento sobre la inversión operativa neta (RION), la utilidad antes de impuestos, intereses, depreciaciones y amortizaciones (EBITDA) (Adam, 2005). Un aspecto muy importante de cualquier empresa es su capacidad de generar valor económico. Esta capacidad se mide en términos de retorno sobre el capital invertido y de su valor de capitalización en el mercado (Lozano, 2002). Los indicadores tradicionales de la creación de valor para el accionista y de la gestión de los directivos son el precio de mercado de las acciones, la utilidad neta, el flujo de caja y el flujo de caja libre, los dividendos, la rentabilidad del activo, y la rentabilidad del patrimonio (Amat, 1999). Dadas las limitaciones que presentan los modelos de medición de valor en las empresas, debe realizarse una cuidadosa revisión y adaptación de los mismos, teniendo en cuenta las particularidades propias del país, del sector económico en que se desenvuelven, de la empresa en particular y su giro ordinario.

Se han realizado muy pocos estudios sobre medición de valor en empresas del sector solidario con actividad financiera. La Confederación Alemana de Cooperativas, en Ecuador, se encuentra realizando estudios en esa línea de investigación, en Quito se presentó el documento para discusión Nº 14 «Eva, Valor económico agregado. Consideraciones para el caso de las cooperativas» Las conclusiones de este estudio son:

Para el caso concreto de las cooperativas de ahorro y crédito, CACs, el EVA puede calcularse como un indicador de gestión; sin embrago, dada la naturaleza de las cooperativas puede interpretarse indebidamente el tema de la rentabilidad y superponerse al tema de la gestión, la cual, en última instancia, es la única que genera valor tanto al interior como al exterior de la cooperativa. Uno de los principales problemas que acarrea la filosofía del EVA en el caso de las CACs es el tema de incentivos en la esfera directiva, éste, sin duda, podría ser la fuente de problemas importantes tanto a nivel de regulación como al interno de la cooperativa. El problema adquiere mayor peso si se tiene en cuenta que, por sí, ya existe un conflicto de intereses entre deudores netos y acreedores netos debido al rol ambivalente del socio: por un lado es usuario y por el otro es dueño. En estricto sentido, sí se puede calcular el EVA, pero si antes no existe un criterio de «valor agregado» a partir de la gestión, no se gana nada, más bien, se suma un indicador más al ya voluminoso esquema de indicadores que tienen las cooperativas tanto a nivel de supervisión (CAMEL) como en el ámbito de asesoría (perlas, alerta temprana, disciplinas financieras, entre otros) (Cruz, 2004).

Valor económico agregado EVA

El concepto de generación de valor y las metodologías para su medición han aparecido como desarrollo de la última década, la teoría económica y financiera se ha aproximado a estos conceptos desde hace bastante tiempo. La primera noción de EVA fue desarrollada por Alfred Marshall en 1890 en «The Principles of Economics», el concepto EVA es una variación de lo que tradicionalmente se ha llamado «lngreso o Beneficio residual», que se definía como el resultado que se obtenía al restar a la utilidad operacional los costos de capital. La idea del beneficio residual apareció en la literatura de teoría contable en las primeras décadas del siglo pasado. Inicialmente, lo introdujo Church en 1917 y posteriormente sería Scovell en 1924. También apareció en la literatura de contabilidad gerencial en los años 60’s. A comienzos de la década de los 70’s, algunos académicos finlandeses discutieron dicho concepto (Acuña, 2000); en 1975 es Virtanen quien lo define como un complemento del retorno sobre la inversión para la toma de decisiones (Dodd & Chen).

Existen varias definiciones o formas de interpretar el concepto EVA; fue creado por la consultora Stern Stewart & Co. EVA es también llamado EP (Economic Profit) o utilidad económica, utilizado por la consultora

McKinsey & Co. buscando evitar problemas con la marca registrada cada empresa consultora ha desarrollado su propio concepto, siendo muy similares unos a otros como es el caso del RION y GEO. El EVA se define como una herramienta financiera para medir de manera permanente la creación del valor en una empresa, puede decirse que es el costo de oportunidad del dinero el que determina si la empresa genera valor o no, el EVA muestra cuánto habrían podido ganar los accionistas si hubieran invertido en otra parte los recursos que depositaron en su empresa.

García (1999), lo calcula de la siguiente manera:

Los activos de operación son aquellos directamente vinculados al proceso productivo, es decir, básicamente el activo corriente y el activo fijo neto Amat (1999), la plantea así:

EVA = UODI – (Valor contable del activo * costo promedio del capital)

Podrá utilizarse cualquiera de ellas, pues lo importante no es, básicamente, el resultado sino las variaciones que se produzcan año por año; es decir, use las mismas variables y convenciones en todos los casos y efectúe el análisis sobre los incrementos o las disminuciones.

Modelo de RION y GEO

La capacidad de generación de valor de una empresa puede ser medida de forma eficiente con el indicador GEO, generación económica operativa, el cual ha sido utilizado en una enorme cantidad de análisis para fundamentar estadísticamente la recomendación que de él hacen sus creadores, el actuario Miguel Ochoa Torres, M.E., el actuario Guillermo Quiroz Abed, M.E.D.E. y el ingeniero Raúl Velarde Dabrowski, M.E.D.E. en su libro RION, GEO y Valores. Tres instrumentos para generar valor (Ochoa y Quiroz, 2001).

Existen tres ingredientes fundamentales para calcular el GEO:

1. La inversión operativa, IO, es la inversión de la empresa en los activos productivos que realmente generan la utilidad operativa, se calcula restando de los activos el efectivo disponible y las inversiones temporales por cuanto no son partidas operativas, resultan de la gestión de tesorería en las empresas. La inversión operativa neta, ION, es aquella inversión que la empresa requiere realmente para operar, para obtenerla hay que restar de la inversión operativa el monto equivalente a los pasivos sin costo explícito, PSCE, que son aportados por terceros, tales como proveedores, gastos acumulados por pagar, entre otros. Así, en el lado izquierdo del balance reducido queda la inversión operativa neta, ION conformada por los activos permanentes. Del lado derecho, los pasivos con costo explícito PCCE, el interés minoritario IM, y el capital contable CC. Éstos se conocen como recursos permanentes.

2. El rendimiento sobre la inversión operativa neta, RION, se calcula dividiendo la utilidad de operación entre la inversión operativa neta (Fernández, L., 2001). Con este indicador podemos establecer cuál es la rentabilidad que proviene de la operación, la razón de ser de la empresa; el RION es mejor en la medida en que la utilidad de operación restituya el costo de la inversión requerida para generarla, es una herramienta de monitoreo que manifiesta la capacidad que una empresa tiene para aprovechar con eficiencia los recursos disponibles. Mientras más alto el valor numérico del RION respecto del costo de capital mejor, si fuera inferior al costo de capital la empresa estaría en condiciones precarias pues no podría resarcir a los accionistas su costo alternativo por el uso del dinero invertido. Para incrementarlo hay tres vías: a) aumentar el numerador mejorando la utilidad de operación, b) disminuir el denominador «adelgazando» la empresa, es hacer una revisión minuciosa, cuenta por cuenta, de los activos de la empresa con el objetivo de suprimir lo superfluo y que no se use en la operación, y c) es la combinación de ambas posibilidades.

3. El costo de capital se define como el costo financiero expresado como tasa de interés, de adquirir y utilizar todas las fuentes de financiamiento que tiene una empresa, tanto del pasivo como del patrimonio que conforman la estructura de capital (Levy, 1998). El costo promedio ponderado del capital es la ponderación de la fuerza e influencia del costo de cada una de las fuentes de financiamiento en particular dentro del costo total de recursos de la empresa. Se calcula con base en el costo real después de impuestos de las distintas fuentes de recursos con que cuenta la organización. Para conocer si realmente la empresa está generando o destruyendo valor se debe comparar el rendimiento sobre la inversión operativa neta después de impuestos contra el costo de capital (k).

El GEO, generación económica operativa, es el indicador para medir la capacidad de una empresa para generar valor: GEO = (RIONDI – K) * ION

Para calcular el GEO se compara el valor del RION después de impuestos, RIONDI, con el coto de capital. Al compararlos puede ocurrir cualquiera de estas dos posibilidades:

a. Que el RIONDI sea superior al costo de capital (k). La diferencia (RIONDI - k) representa el rendimiento porcentual excedente que la empresa fue capaz de generar después de cubrir el costo de capital. Este rendimiento excedente tendrá un efecto multiplicador que está en proporción directa con la inversión operativa neta, ION. El producto de esas dos cantidades da por resultado el valor económico generado por la empresa, que es lo que se quiere optimizar.

b. Que el RION resulte inferior a (k) y, por lo tanto, (RIONDI - k) arroje un valor negativo.

Esa diferencia representa el rendimiento que hizo falta generar para, al menos, compensar a quienes aportaron los recursos con costo explícito. Si multiplicamos esa tasa diferencial negativa por la inversión operativa neta, ION, obtendremos el valor que la empresa destruyó en ese período; el rendimiento de la operación no fue suficiente para compensar lo que los acreedores y dueños esperaban.1

2. Metodología

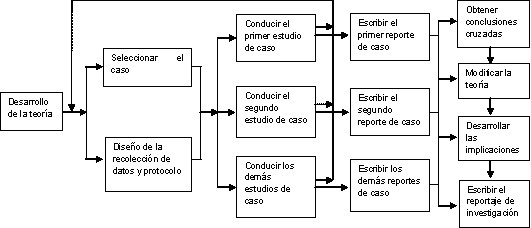

Se realizará un estudio no experimental, descriptivo y analítico que aplicará modelos de análisis para evaluar los resultados de dos organizaciones del sector solidario. Se usará el método de investigación de casos de Robert K. Yin, que puede utilizarse en los casos en que se desee contribuir al conocimiento individual, de grupo, organizacional, social, político o de temas relacionados como administración o economía. Acerca del método se puede apuntar que se le critica por su falta de rigor, debido a que el investigador no ha seguido procedimientos sistemáticos o ha permitido la existencia de evidencia errónea o sesgada para confirmar sus conclusiones (Ortega y Villegas, 2004).

El protocolo que se sigue está documentado por Yin (Fajardo, 2005, p.563) y se resume en el siguiente cuadro 2: Cuadro Nº 2:

3. Resultados de la investigación

Debido a la importancia del sector y de las necesidades de información al planear su gestión estratégica para el logro de una buena salud financiera que le permita garantizar su estabilidad en el tiempo, brindando bienestar social a sus asociados, se hace relevante evaluar la generación de valor a partir de los nuevos conceptos que han surgido desde la academia, como el EVA, RION y GEO, que nos llevarán a enriquecer el diagnóstico de la situación financiera de las dos instituciones y a evaluar la eficiencia en el manejo de los recursos de los asociados.

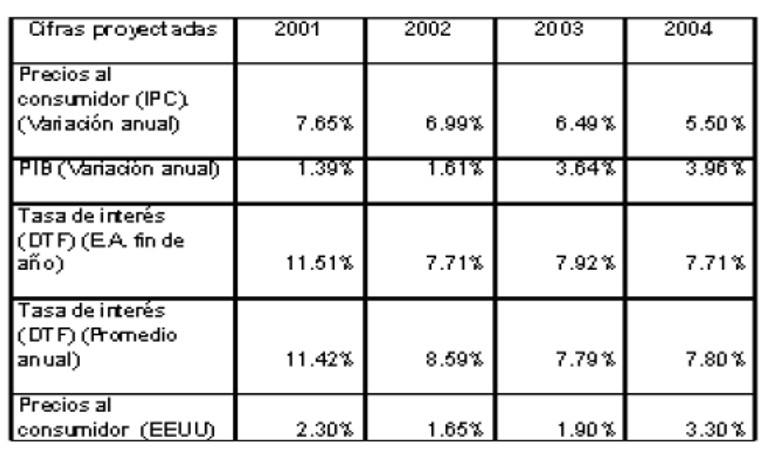

Para el cálculo del costo de capital se tuvo en cuenta: 1) el costo financiero de los pasivos financieros representados por la tasa de interés de captación de los ahorros de los asociados; 2) en el patrimonio, dado que los aportes de los asociados reciben cada año como rendimientos financieros durante el tiempo de permanencia dentro de la institución, el reconocimiento a la pérdida del valor del dinero en el tiempo, calculados sobre la base del IPC de cada año, se abonan anualmente en la cuenta de cada asociado en calidad de revalorización de aportes, y dado que además no existe el compromiso por parte de la institución de repartir las utilidades obtenidas en cada ejercicio contable se formularon dos escenarios:

a. La DTF como costo de oportunidad para el patrimonio en un escenario de disponibilidad de inversión en instituciones bancarias del sistema financiero, para los aportes de los asociados de entidades del sector solidario que generalmente corresponden a montos pequeños que le garantice la corrección monetaria más unos puntos adicionales de rentabilidad.

b. El IPC como costo financiero para el patrimonio en un escenario normal para reconocer como mínimo la pérdida del poder adquisitivo de los aportes, que reconocen por ley estas entidades como revalorización de aportes de los asociados.

Se escogió trabajar con la tasa de interés del DTF promedio de cada año por ser más exigente que el índice de precios al consumidor, IPC, como se puede apreciar en el cuadro 3.

Cooperativa de Empleados de Carvajal S.A.

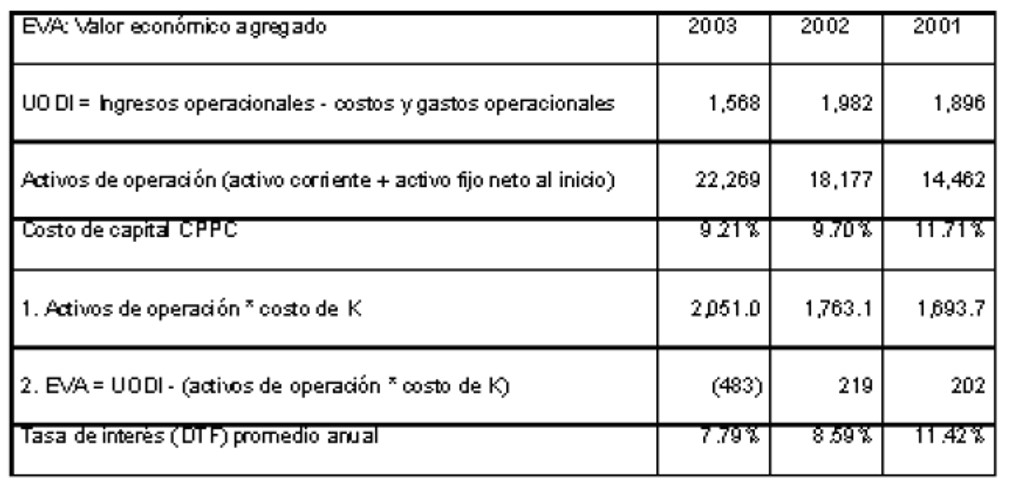

1. A continuación calculamos el EVA para la Cooperativa de Carvajal, teniendo en cuenta el DTF como costo de capital del patrimonio por el monto y la naturaleza de los asociados:

Como se puede observar, la Cooperativa Carvajal presenta una baja en el desempeño en la generación de valor desde el EVA, durante los tres años en estudio. En el año 2001, un EVA de 202 millones nos indica que con los recursos invertidos en la empresa, la administración realizó una gestión favorable y generó valor por encima de su costo de capital. En el año 2002, la gestión operativa de la administración le permitió a la cooperativa aumentar el resultado del EVA frente al año anterior a $ 219 millones generando más valor, todo esto, debido al incremento de la utilidad operacional durante ese año y al incremento de la inversión en los activos operativos compensado con la baja de la tasa de interés del costo promedio ponderado de capital.

En el año 2003, el resultado negativo se presentó de forma considerable respecto del 2002 llegando a ser de -$ 483 millones debido a: 1) la disminución de la utilidad operativa del año por la disminución de sus ingresos ocasionada por la baja de las tasas de interés de colocación, y por el aumento de sus costos y gastos; 2) al aumento de la inversión en activos operativos causados por el incremento de créditos de los asociados al bajar la tasa de interés de colocación, atenuado por la baja de la tasa de interés del costo promedio ponderado de capital.

En conclusión, en términos generales, el comportamiento de la empresa en la generación de valor ha sido en forma descendente y podemos afirmar que la empresa viene destruyendo valor para sus asociados.

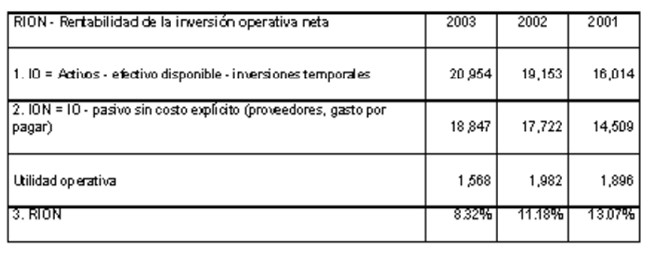

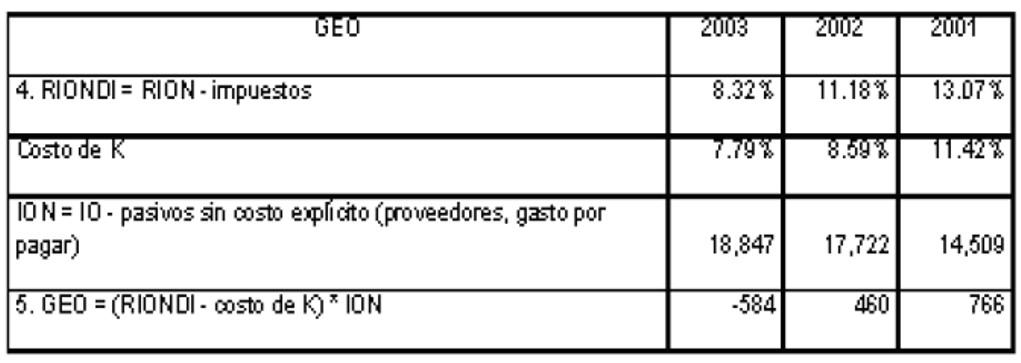

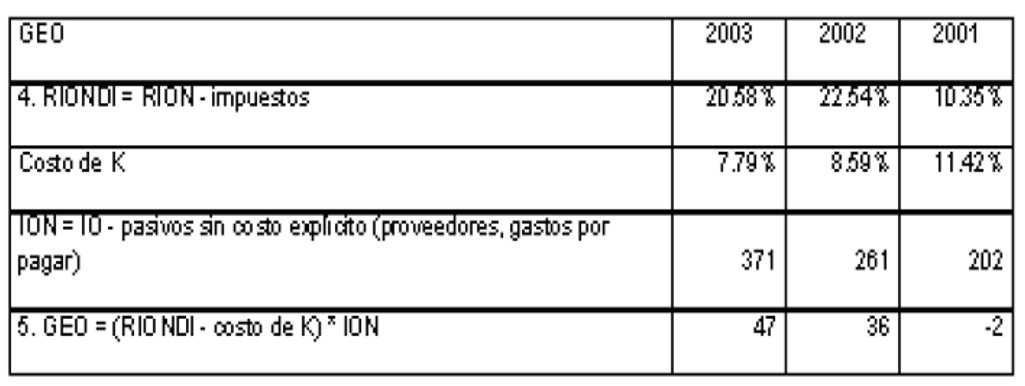

2. A continuación calculamos el RION y el GEO para la Cooperativa de Carvajal, teniendo en cuenta el DTF como costo de capital del patrimonio:

En el cálculo del RION nos permite observar que la cooperativa durante los años 2001, 2002 y 2003 está generando rentabilidad sobre la inversión operativa neta, aunque durante el último año se vio disminuida debido a la fuerte caída de las utilidades operativas.

La cooperativa de empleados de Carvajal presenta un desempeño negativo en la generación de valor desde la medición del GEO durante el año de 2003 y, en general, de forma decreciente durante el año 2001 y 2002, debido al comportamiento de la rentabilidad RION por causa de la utilidad operativa de estos años, al incremento de la inversión operativa neta y atenuado por el descenso en la tasa de interés del costo promedio de capital.

La tendencia del comportamiento de la generación del valor desde el EVA y desde el GEO es de forma negativa y, en especial, descendente para el último año debido a la caída de las utilidades operativas, al incremento en los activos operacionales y a una baja en el costo promedio ponderado de capital. En ambos casos, podemos concluir que la cooperativa viene destruyendo valor debido a que los recursos invertidos en ella generan menor rentabilidad que el costo de capital.

Fondo de Empleados Universidad San Buenaventura. Cali. (USB)

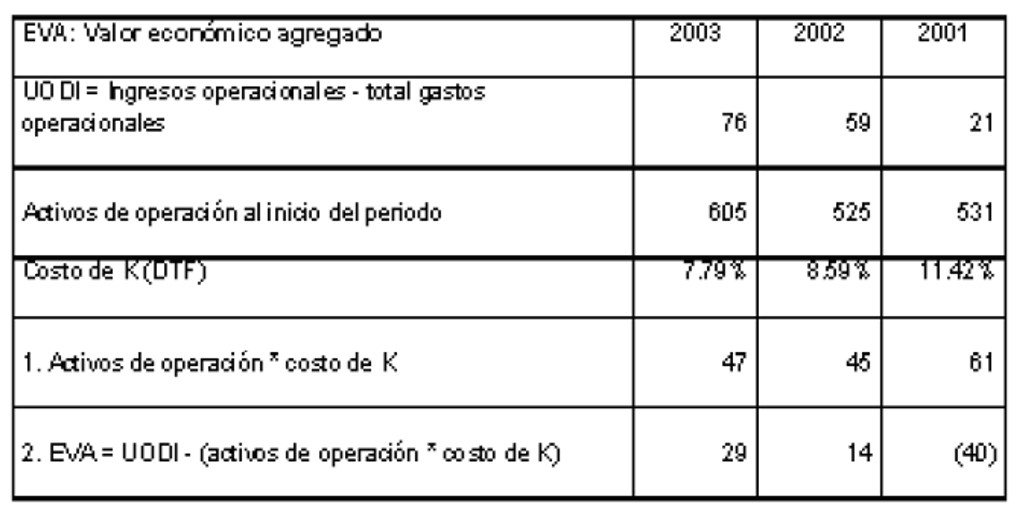

1. Cálculo del EVA con DTF como costo de oportunidad del patrimonio.

Como observamos en el cuadro anterior, el fondo de empleados USB presenta un desempeño negativo en la generación de valor en el año 2001 y positivo en los años siguientes, lo que nos indica que el fondo genera valor por encima de su costo de capital.

Todo esto debido al incremento de la utilidad operacional y a un incremento en los activos de operación atenuado por la disminución del costo de capital.

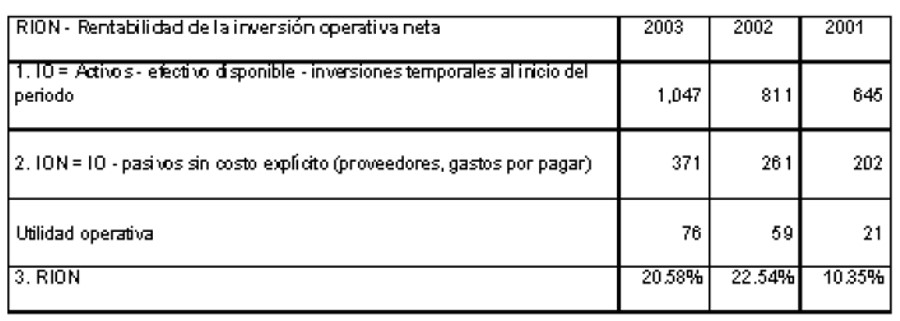

2. A continuación calculamos el RION y el GEO para el fondo de empleados USB teniendo en cuenta el DTF como costo de capital del patrimonio:

El cálculo del RION nos permite observar que el fondo de empleados USB, durante los años 2001, 2002 y 2003 presentó una rentabilidad positiva sobre la inversión con tendencia a la baja en el último.

El fondo de empleados USB presenta un desempeño positivo en la generación de valor desde la medición del GEO durante los años de 2002 y 2003, debido al comportamiento de la utilidad operativa de estos años y al incremento en la inversión, atenuado por la disminución del costo de capital. En ambos casos podemos concluir que viene generando valor debido a que los recursos invertidos en el fondo generan mayor rentabilidad que su costo de capital.

4. Conclusiones

EI sector cooperativo financiero en CoIombia ha apoyado a Ias cIases menos favorecidas en el desarrollo socioeconómico debido al gran impacto que tiene el alcance de todos sus servicios en el país y, para ello, se requiere que el gobierno a través de sus entes reguladores mantenga el control total y adecuado de los dineros de terceros que pertenecen al sector soIidario, ya que son entidades que tienen una significante participación dentro del PIB y deben ser empresas generadoras de valor para garantizar su sostenibilidad en el largo plazo. La normatividad adoptada con la ley 454 del 1998 le permitió al sector garantizar una adecuada supervisión y control de los dineros de terceros, puestos en ahorros y que hoy se ve reflejado en eI posicionamiento deI sector soIidario en cuanto a su Iiquidez y a servicios se refiere. Con Ia crisis de confianza que presentaron las entidades del sector solidario, muchas de estas entidades desaparecieron, pero otras se fortalecieron económicamente y también en servicios para sus asociados, recuperando su imagen pública a partir de la vigilancia de la Superintendencia de la Economía Solidaria.

El EVA y el modelo de RION y GEO, como herramientas de valoración y medición, nos permiten evaluar el desempeño que tiene una empresa en Ia generación de vaIor y contribuye a mejorar Ia gestión financiera empresarial. La diferencia que presentan estos dos modelos, además de su procedencia, el uno de Estados Unidos y el otro de México, radica básicamente en la metodología del cálculo de la generación de valor, el EVA en dos pasos realiza los cálculos y determina la generación de valor por diferencia de valores denominados en pesos; el RION y el GEO, realizan los cálculos en cinco pasos y determina el resultado, primero, comparando las tasas de interés del costo de capital y la de rendimiento sobre el capital operativo después de impuestos, y luego la resta de los valores en pesos.

Aunque con limitaciones, el alcance de ambos métodos nos permite ver la factibilidad de su aplicación a todas las entidades del sector solidario, tales que, sin buscar generar riqueza como objeto social, deberán procurar generar valor para garantizar la permanencia en el tiempo futuro y brindar mejor calidad de vida a sus asociados.

En ambas entidades del sector solidario la generación de valor está determinada por eI costo de oportunidad o eI costo financiero de Ios recursos involucrados en las mismas, el cual, es afectado severamente por los indicadores macroeconómicos del país, un incremento de las tasas de interés afecta considerablemente el análisis de la generación de valor. La Cooperativa de Trabajadores de las empresas de Carvajal y del Fondo de Empleados de la Universidad de San Buenaventura son entidades que muestran un nivel de solidez económica y que prestan sus servicios sociales a los asociados que laboran en una empresa, esto hace que su crecimiento no pueda ser tan acelerado por ser entidades cerradas, pero a cambio procura un bajo grado de riesgo en la recuperación de la cartera de créditos. En ambos casos se presenta un descenso en la rentabilidad de los activos generada por las condiciones económicas de nuestro país que les afecta considerablemente, teniendo en cuenta que son entidades que están dirigidas a un estrato social de trabajadores con posibilidades de financiarse a través de la banca y fácilmente se trasladan de un sector a otro.

La generación de valor de la Cooperativa de Trabajadores de Carvajal, se ve afectada porque la empresa cuenta con un costo financiero alto por las tasas de interés de captación que está brindando a sus asociados y que se encuentran por encima del mercado, lo que genera una destrucción de valor significativa desde el punto de vista económico, el cual es compensado con la generación de valor desde el punto de vista social, materializado en servicios sociales que debieran resumirse en un balance social, para complementar el análisis y compensar las limitaciones de los modelos de análisis económicos propuestos. El Fondo de Empleados de la Universidad San Buenaventura desde el año 2001 al año 2003 ha presentado un crecimiento en la generación de valor dado que no tiene costo financiero para el fondo, las captaciones percibidas y por el efecto de su buena gestión financiera, generando, además, valor desde el punto de vista social.

Es importante que las entidades del sector solidario incorporen en sus informes financieros anuales y/o mensuales el análisis de la generación de valor a través de los modelos de EVA, RION y GEO para mejorar el diagnóstico de la misma, las estrategias que a partir del análisis financiero se establezcan y ampliar el conocimiento de la empresa por parte de sus asociados y juntas directivas que les permita conocer si la gestión operativa le está generando valor o por el contrario le está destruyendo valor.

Bibliografía

ACUÑA, G. (2000). Gestión Financiera. Bogotá: UNAL, en internet: http://www.elprisma.com/apuntes/administracion_de_empresas/valo- reconomicoagregado/

ADAM, J. (2005). Los métodos de valuación de empresas y su relación con la capacidad de las organizaciones para generar valor. Revista Contaduría y Administración, 217, 35-45.

AMAT, O. (1999). EVA. Valor Económico Agregado. Barcelona: Ed. 2000.

ASCOOP. (2005) Control social en las entidades de la Economía Solidaria. Bogotá: ASCOOP.

BERLEY, S. y BRIGHAM, E. (2004). Fundamentos de Administración Financiera. México: Mc Graw Hill.

CARDONA, P. (1999). Experiencia de la crisis del sector cooperativo. Un caso: Cooperativa financiera Solidarios de la ciudad de Cali. Cali: PUJ.

CONFECÁMARAS. (2005). La firma y su control. Tópicos contemporáneos en el Gobierno Corporativo. Bogotá: Confecámaras.

CONFEDERACIÓN DE COOPERATIVAS DE COLOMBIA, (2005). Sector cooperativo colombiano 2003, 2004, 2005. Resultados de un compromiso con la comunidad, Bogotá: CONFECOOP.

CONGRESO DE LA REPÚBLICA DE COLOMBIA. (2004).Sector solidario. Análisis legislativo e incidencia en la economía nacional, Programa de fortalecimiento legislativo. Oficina de asistencia técnica legislativa, Bogotá: CRP.

COOPERATIVA DE TRABAJADORES DE LAS EMPRESAS DEL GRUPO CARVAJAL LTDA. (2003). Estados financieros e Informe Anual 2000, 2001, 2002, 2003. Cali: CTEGC.

CORFINSURA – SUVALOR, Investigaciones Económicas, Febrero 2005, http://www.corfinsura.com/InvEconomicas/(5rbtzv45l12wwa55iqxaimyn)/ Indicadores/MacroEconomicosProy.aspx?C=C

CRUZ, Fabián (2005). Eva. Valor económico agregado. Consideraciones para el caso de las cooperativas. San José. C.R.: Confederación Alemana de Cooperativas.DGRV.

DODD, J. y Chen, S. (1996). EVA: ¿A new panacea? Business and Economic Review, 42 (Jul-Sep), 26-28. http://research.badm.sc.edu/re- search/bereview/be42_4/eva.htm

FAJARDO, M. (2005). Aplicabilidad del modelo de predicción de quiebras de Altman a la Industria Azucarera Colombiana en la década de los noventa. Investigación en Administración en América Latina: Evolución y Resultados. 1, 556-569.

FAJARDO, M. (2003). Presencia del cooperativismo en Colombia. Bogotá: [online]. http://www.unicorp.org.documents.revue/Release/Vol1.2.07. Unicoop.Colombie.pdf

FERNÁNDEZ, L. (2001). Modelos de Medición de la Creación de Valor en las Empresas. Tecnología financiera para contribuir al desarrollo y crecimiento de la empresa. Mexico: IPADE.

FIERRO, Á. (1996). Planificación Financiera Estratégica. Neiva: Universidad Surcolombiana.

FONDO DE EMPLEADOS DE LA UNIVERSIDAD DE SAN BUENAVENTURA CALI. (2003). Informe a la asamblea general 2000, 2001, 2002, 2003.Cali: FEUSB.

GARCÍA, O. (1999). Administración Financiera. Fundamentos y Aplicaciones. Cali: Prensa Moderna Impresores.

JARAMILLO, A.; ÁNGEL, A.; RESTREPO, A.; SERRANO A. y MAYA, J.(2002). Sector Bancario y Coyuntura Económica: el caso colombiano 1990- 2000. Medellín: EAFIT - Grupo de Estudios en Economía y Empresa.

JENSEN, M. (2001). Value Maximisation, stakeholder theory, and the corporate objective function. European Financial Management. 7 (3), 297-317.

LAFLAMME, M. (1990). Gestión Moderna de Cooperativas. Bogotá: Fondo Nacional Universitario.

LEVY, L. (1998). Planeación Financiera en la empresa moderna, México: ISEF.

LOZANO, O. (2002). El modelo tradicional de generación de valor. [online]:http://www.gestiopolis.com

LOZANO, R. (2003). Sector solidario y actividad financiera. Seminario de actualización de reforma financiera de LEGIS. Bogota [online]:http://www. supersolidaria.gov.co/publicaciones/memorias.asp

LOZANO, R. (2004). Sector Solidario y Actividad Financiera. Seminario de actualización de Reforma Financiera de la Superintendencia de la economía solidaria. Bogota: [online]. http://www.supersolidaria.gov. co/publicaciones/documentos.asp

MILLA, A. y MARTÍNEZ, D. (2003). Estrategias y Medición de la Creación de Valor para el Accionista. Consultores en Finanzas Corporativas. Bogotá: S.I.

OCHOA, M.; QUIROZ, G. y VELARDE, R. (2001), RION, GEO y Valores.Tres instrumentos para generar valor. México: IPADE.

ORTEGA, R. y VILLEGAS, H. (2004). El Método de Casos, un camino alternativo. México: UAM.

PADILLA, L. (2004). La empresa asociativa solidaria y el desarrollo local. Bogotá

RAPALLO, C. (2002). La creación de valor: Una aproximación, Documentos de trabajo de la Facultad de Ciencias Económicas y Empresariales de la Universidad Compluense de Madrid, 02 (11) 7. http://www.ucm. es/BUCM/cee/doc/02-11/0211.pdf.

RAPPAPORT, A. (1998). La creación de valor para el accionista. Bilbao: Deusto.

ROSS, S. (2000). Finanzas Corporativas. México: Mc graw Hill.

SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA. (2004). Resultados de 20 años de supervisión. www.supersolidaria.gov.co/.../docs_videoconferencias/Resultados%205%20años%20de%20supervisión-nov- 04.ppt.

SUPERINTENDECIA DE LA ECONOMÍA SOLIDARIA. http://www.supersolidaria.gov.co/publicaciones/documentos.asp

Vélez, I. (2001). Decisiones de Inversión, enfocado a la Valoración de Empresas. Bogotá: CEJA.

Notas