1. Aspectos introductorios

El proceso de globalización que atraviesa la humanidad en nuestros días se percibe en distintos ámbitos. Se habla de este fenómeno en materia económica, tecnológica, comunicacional, de relaciones humanas, entre otras. La actualización y el cambio constante que nuestros tiempos exigen han llevado a un replanteo en los campos laborales de las profesiones denominadas “clásicas”. Hoy vemos cómo los profesionales del derecho, por ejemplo, tienden a lograr distintos grados de conocimiento en disciplinas que antes no requerían, como ser en el campo contable-económico para su asesoramiento empresarial, en el campo de la medicina laboral, en el campo de la ingeniería ambiental, etc.

El profesional en ciencias económicas y, dentro de este espectro, el contador público, no queda al margen de estas circunstancias enunciadas anteriormente. La visión actual del profesional dista mucho de aquella que hasta hace unos años lo convertían en un oficinista empedernido que pasaba sus horas dedicado al llenado de enormes libros con números inentendibles para el común de la gente. Hoy en día, la tecnología informática casi ha desplazado la labor del contador en este sentido. Hoy en día es necesario encontrar nuevas posibilidades de ejercicio profesional que permitan mantener la importante función social del contador público.

Es por eso que se considera al profesional como una unidad generadora de valor agregado, es decir, no un mero receptor y procesador de información, sino un creador de conocimiento y un facilitador actuante entre las reales necesidades de información de las organizaciones de hoy y el medio en el que se desenvuelven.

Y en este medio actuante, cobra cada vez mayor importante la disciplina de la higiene y la seguridad, o como se ha definido últimamente, la higiene, la seguridad y la salud ocupacional.

¿Qué participación tendría el contador público en el diseño de las políticas de higiene, seguridad y salud ocupacional? ¿Qué herramientas de control brindaría para colaborar en el cumplimiento de sus objetivos? El profesional no está ajeno a estas cuestiones y debe desarrollar competencias y habilidades particulares para colaborar con la eficiencia en la gestión de la higiene, seguridad y salud ocupacional. Partiendo del concepto de control interno como protección de los activos del ente, se analizan las implicaciones de acción conjunta entre el auditor interno y el responsable de la gestión de higiene, seguridad y salud ocupacional.

2. Control interno e higiene, seguridad y salud

ocupacional. Una aproximación conceptual

Cuando se intenta definir a la contabilidad se cae necesariamente en el polémico debate tendiente a clasificarla como ciencia, arte o técnica. Con respecto a esta situación, existe una interesante publicación de William Champman escrita probablemente hace treinta años y citada por Fowler Newton1, donde se expresa que “existen algunos autores que parecen considerar cuestión de prestigio personal que la contabilidad es una actividad científica, como si en caso contrario la reputación del profesional en materia contable pudiera sufrir menoscabo”.

Hoy en día, aunque la imagen de la contabilidad como técnica parece ser la más aceptada, no puede dejarse de imaginar que hay algo de “arte” cuando la creatividad hace su aparición para solucionar problemas de teneduría de libros (y en alguno de los nefastos procedimientos denominados de “contabilidad creativa”), o que hay algo de “ciencia” en los distintos procedimientos de auditoría existentes.

Definiciones de contabilidad hay muchas. Pueden llenarse varios volúmenes con citas, conceptos, justificaciones. Pero para el carácter que tiene el presente trabajo, se cree conveniente adoptar la definición que brinda Enrique Fowler Newton2 y comentar algunos conceptos sobre contabilidad social en forma comeplementaria:

La contabilidad es una disciplina técnica que a partir del procesamiento de datos sobre la composición y evolución del patrimonio de un ente, los bienes de propiedad de terceros y ciertas contingencias, produce información para la toma de decisiones de administradores y terceros interesados y para la vigilancia sobre los recursos y obligaciones del ente.

A fin de interpretar la definición es necesario que desglosemos algunos principios de la misma:

a. Procesamiento de datos sobre composición y evolución del patrimonio.

b. Contabilización de contingencias.

c. Información para la gestión.

d. Vigilancia de recursos y obligaciones del ente.

Considerando ahora la temática de la contabilidad social, debemos iniciar el análisis considerando que los problemas higiénicos, de seguridad e incluso los ambientales (extracciones a la naturaleza y contaminación) no son nada nuevo. Incluso, “...es probable que hayan contribuido al colapso de muchas civilizaciones anteriores”3.

No obstante, habida cuenta que todas las actividades humanas de base económica ocurren en el contexto de ciertos tipos de relaciones entre la sociedad y el mundo biofísico (el resto de la naturaleza), el alcance y la escala de este tipo de problemas han aumentado considerablemente en los últimos decenios. El gigantesco crecimiento de la economía mundial (más de veinte veces el tamaño de 1900)4 y la triplicación de la carga demográfica del planeta en un siglo, han colocado a la cuestión en el eje del debate sobre los escenarios futuros y las decisiones presentes. De tal forma, sistemas contables5, en los que se abarcan tanto los de base legal o normativa, como gerencial o administrativa, deben considerar la cuestión de manera explícita e integrarla a sus materias clásicas (la información para terceros sobre el patrimonio y sus variaciones, y la información interna sobre la gestión de los administradores). No obstante, la contabilidad no ha abordado de manera suficiente la cuestión de la higiene, seguridad y salud ocupacional. Esta circunstancia debería merecer un amplio espacio de reflexión para los investigadores.

En el marco del sistema contable legal, la citada cuestión ha sido reducida, en el mejor de los casos, a brindar información adicional (de base financiera y no financiera) a los estados contables, a evaluar y cuantificar las contingencias derivadas de la necesidad de reparar el medio laboral y a distinguir las inversiones referidas. Las apreciaciones generales de los organismos internacionales6 y las normas específicas de la S.E.C., los US.G.A.A.P.´s de E.E.U.U. y la información contable voluntaria (en el sentido de no normativa) en empresas de los sectores más afectados (como el de la industria petrolera)7 marchan en tal dirección.

Quedan en el ámbito de la contabilidad normativa algunas asignaturas pendientes que sólo se dejan señaladas por exceder los alcances de este trabajo:

1. Incidencia de la restauración del medioambiente de trabajo (inversiones y costos) en la política de dividendos futuros.

2. Costos y gastos internos y externalidades de las políticas de higiene y seguridad.

3. Inversiones financieras (bonos verdes) específicas y compensatorias del daño del ambiente laboral.

4. Bienes inmateriales por investigaciones en el desarrollo de tecnologías más blandas sustitutivas de los modos de producción más inseguros e insalubres.

Debemos, además, tener en cuenta las importantes vinculaciones y conceptos sobre contabilidad social y medioambiental esgrimidas por Rob Gray, exponente de la escuela del St. Andrews University quien ha colocado en el centro a la contabilidad social y ambiental (CSA) señalando que: “la preocupación por la contabilidad social y ambiental automáticamente nos fuerza a proponer preguntas básicas acerca de (lo que convencionalmente se entiende por) contabilidad y finanzas, sus fundamentos, sus propósitos, sus supuestos...”8. Gray considera que la contabilidad social y ambiental puede influir poderosamente sobre la contabilidad financiera (patrimonial en la Argentina) haciendo que ella brinde una información productiva y moral que ubica el desarrollo sostenible en su mismo centro. La contabilidad social y medio- ambiental es definida por él con el sentido de presentación de información a grupos interesados y a la sociedad en general. Así consideran que es el proceso de comunicar los efectos sobre el entorno causados por las actividades económicas de las organizaciones. En este sentido, se puede decir que la contabilidad medioambiental es entendida no como una disciplina independiente de la contabilidad convencional, sino como complemento de la misma que enriquece su contenido incorporando nuevos inputs y outputs informativos que no eran considerados por la disciplina contable tradicional.

Se tratará ahora de definir la importancia que en la contabilidad de gestión9 (o social y medioambiental) puede llegar a ocupar la higiene, seguridad y salud ocupacional. En primer lugar, por su objeto y campo específico, la contabilidad de gestión está profundamente imbricada con la administración empresaria y con el proceso endógeno de toma de decisiones. En segundo lugar, por la actual percepción del proceso de creación de valor, que amplía y supera la anterior visión de la empresa como caja negra y la extiende a sistemas abiertos en interrelación con su entorno ecológico (social y natural). En tercer lugar, la nueva demanda que se pretende de la contabilidad gerencial es acompañar el pensamiento estratégico, trasladando el eje sustantivo de los sistemas convencionales de costeo (nivel táctico) hacia la contabilidad directiva y estratégica.

Como afirma Ripoll10, ya no son las mismas “... las demandas que plantea la dirección de las empresas a la hora de tomar decisiones. Una empresa ya no es ella y su interior, es ella y su entorno. Calidad, clientes, medioambiente, proveedores, etc., todo ello se percibe ahora de forma diferente”. En este marco, la contabilidad de gestión debe dar respuesta a nuevas preguntas:

* ¿Cómo incide la cuestión de la higiene, seguridad y salud Ocupacional en los procesos decisorios de las organizaciones?

* ¿Qué política empresaria se adopta al respecto?

* ¿Qué nuevos aspectos de la incidencia de la higiene, seguridad y salud ocupacional en las decisiones deben ser captados, medidos e informados?, en tal caso ¿cómo?

* ¿Qué elementos diferenciados introduce esta disciplina en el análisis e interpretación de la realidad empresaria?, ¿y de la eficiencia y productividad?

Lo expuesto anteriormente constituye el punto de partida para la justificación de la necesidad y practicidad de la propuesta que se tratará de desarrollar en los puntos siguientes.

Dentro de los conceptos enumerados se encuentran las justificaciones y razones que llevan a sostener la idea de que la higiene, seguridad y salud ocupacional y la contabilidad no son disciplinas aisladas, sino que representan horizontes potenciales de labor conjunto. Pero para poder hallar las relaciones que constituirán el punto de partida para todo el desarrollo, debemos definir a la higiene, seguridad y salud ocupacional. Para A.I.H.A. (American Industrial Hygienst Association), citado por López11:

La higiene, seguridad y salud ocupacional es la ciencia y el arte dedicados al reconocimiento, evaluación y control de aquellos factores ambientales, físicos y tensiones emanadas del lugar de trabajo, que pueden destruir la salud de los trabajadores, la estructura física de la empresa o afectar a los ciudadanos de la comunidad.

Para comenzar a establecer relaciones de esta definición, que es la más usual, debemos destacar los siguientes aspectos:

a. Determina fases: reconocimiento, evaluación y control.

b. Actuación sobre factores ambientales.

c. Por objetivos tiene proteger personas e instalaciones.

d. Considera a la comunidad de ciudadanos.

Encontrar en la disciplina contable elementos que coadyuven a garantizar la salud, los activos físicos y el bienestar de la ciudadanía en general no resulta fácil, pero tampoco imposible. La tradicional imagen de la contabilidad debe reemplazarse por la de una “contabilidad humanizada”, entendiendo a ésta como la herramienta que facilite la convivencia y el desarrollo del conjunto social, y no sólo como mera información para la toma de decisiones. Se desarrollarán las relaciones en función de la definición otorgada por Fowler Newton:

a. “... datos sobre composición y evolución del patrimonio...”: el patrimonio de todo ente está compuestos por sus activos físicos y más aún, aunque todavía sin registro contable, de sus activos humanos. La composición de los activos físicos se vería deteriorada si por causa de un incendio por no observar las medidas de seguridad necesarias se pierde mercadería depositada en galpones.

b. “...información sobre ciertas contingencias...”: dentro del concepto de previsiones que otorga la RT 912, se las entiende como las partidas que a la fecha de los estados contables representan importes estimados para hacer frente a situaciones que probablemente originen obligaciones para el ente. La contabilidad debería registrar contingencias en función de los deterioros que presenten los activos destinados a la higiene y seguridad.

c. “...vigilancia sobre recursos y obligaciones del ente...”: aquí toma radical importancia el concepto del control interno y del conjunto de normas que lo constituyen. La contabilidad debería vigilar o controlar por algún medio, la obsolescencia de los medios de seguridad laboral para evitar problemas de mayor envergadura tales como incendios, desmoronamientos, deterioro de materiales, de equipos de fábrica, o en un tono mayor, muerte de personal.

Se requiere crear conciencia respecto a la importancia del respeto de las normas de higiene y seguridad dado que puede tener esto incidencia en el único factor de producción que no puede ser reemplazado íntegramente, como es el ser humano.

El trabajo se orientará hacia dos puntos u objetivos primarios: encontrar aportes a la higiene, seguridad y salud ocupacional desde el control interno por un lado y, por otro, desde la contabilidad propiamente dicha o contabilidad de gestión.

3. Buscando el punto de partida

3.1. Definiciones

El creciente y pujante desarrollo económico que los países denominados del primer mundo desarrollan a partir del fenómeno que se ha dado en llamar globalización se ha trasladado, en la mayoría de los casos, a una serie de avances de tipo tecnológico que demuestran una composición o una forma distinta de manejar los factores de la producción, provocando la aceleración del proceso productivo. Pero a posteriori dan como resultado una mejora o superación en los campos de la organización y administración de las macroinstituciones económicas, ya que deben reordenarse administrativamente para adaptarse al nuevo medio en el que tienen que subsistir. Esta reorganización administrativa tiene como uno de sus ejes fundamentales el control de los activos del ente, de su correcta aplicación y de su estado a fin de que puedan ser reemplazados en el momento adecuado sin que ocasione esto mayores daños.

Numerosas opiniones se han vertido sobre el concepto de control interno, no llegando ninguna a ser más importante que las demás. Dado que este trabajo no pretende ser un compendio de definiciones, se localizarán y analizarán aquellas que parecen relacionarse más directamente con la higiene, seguridad y salud ocupacional.

Citadas por Rusenas13, se destacan:

El Control Interno comprende el plan de organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa, para salvaguardia de sus activos, controlar la exactitud y confiabilidad de sus datos contables, promover la eficiencia operativa y alentar la adhesión a las políticas gerenciales establecidas. Instituto Americano de Contadores Públicos Diplomados (AICPA). 1948 - Comité de Procedimientos de Auditoría. Regla para Procedimientos de Auditoría 29.

En la anterior definición se encuentra la relación más estrecha y fuerte entre los

conceptos de control interno e higiene, seguridad y salud ocupacional:

la salvaguarda de los activos (léase bienes o patrimonio) del ente. Si bien su objeto es mucho más amplio, la higiene y seguridad tiene entre sus postulados básicos pugnar por la protección de los activos de la empresa, no sólo los activos físicos, sino también el recurso humano que no está contabilizado (aunque algunos autores comiencen a hablar ya de una contabilidad de los recursos humanos), y los activos intangibles, tales como la imagen que tiene la sociedad en su conjunto de las empresas. Este último punto, si bien tampoco puede registrarse, podría dar origen a un futuro valor llave generado por la venta del ente. Por otro lado, se observa que el control interno expresa la necesidad de que este objetivo de protección de los activos se exprese en un cuerpo ordenado y sistematizado de normas y procedimientos que permitan actuar en tiempo y forma. Analicemos ahora otra perspectiva.

En un sentido más amplio, el control interno es un sistema por el cual se da efecto a la administración de una entidad económica. En ese sentido, el término administración se emplea para designar el conjunto de actividades necesarias para lograr el objeto de la entidad económica. Abarca, por lo tanto, las actividades de dirección, financiamiento, promoción, distribución y consumo de una empresa; sus relaciones públicas y privadas y la vigilancia general sobre su patrimonio y sobre aquellos de quien depende su conservación y crecimiento. Instituto Mexicano de Contadores Públicos, “Examen del Control Interno”, Boletín 5 de la Comisión de Procedimientos de Auditoría, México, 1957.

En comparación con el concepto anterior, esta definición es más amplia. Toma como punto de partida a la administración como la actividad necesaria para el logro de los objetivos de la empresa. En tal sentido, una razonable administración es aquella que pugna no sólo por alcanzar determinado rendimiento en cuanto a resultados, sino que busca crear en el empleado la adhesión a las políticas generales, es decir, busca que el empleado “se ponga la camiseta de la empresa”. Así, para que pueda crearse este clima en la organización, se debe brindar al personal un ambiente de trabajo óptimo, para lo cual es muy importante que se tengan en cuenta las normas sobre seguridad e higiene que correspondan en función a la actividad de la empresa. Otro punto importante para destacar es que el Instituto Mexicano de Contadores Públicos define como fundamental la vigilancia sobre su patrimonio y sobre aquellos de quien depende su conservación y crecimiento. Es decir, no basta con la protección de bienes físicos en sí, sino que deben observarse y puntualizarse normas que rijan la actuación de todos aquellos involucrados en la utilización y manejo de estos bienes, sean empleados, proveedores, clientes, personas en general. Una realidad obvia es que el patrimonio de un ente no se daña a sí mismo, sino que SIEMPRE es provocado por la acción de un agente agresor (que si bien a veces puede ser ambiental, generalmente es humano). Ante esta realidad, es importante estructurar una serie de normativa tendiente a que el personal adopte una actitud responsable respecto al cumplimiento de las normas de higiene, seguridad y salud ocupacional.

El Informe COSO define al control interno como el “proceso que ejecuta la administración con el fin de evaluar operaciones específicas con seguridad razonable en tres principales categorías: efectividad y eficiencia operacional, confiabilidad de la información financiera, y cumplimiento de políticas, leyes y normas”. En este sentido, y considerando los cinco componentes del control interno (ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y monitoreo o supervisión), vemos que las interrelaciones con el subsistema de higiene, seguridad y salud ocupacional pueden establecerse desde los puntos de vista del ambiente de control y específicamente la evaluación de riesgos.

Se han definido ya las relaciones íntimas que existen y que probablemente nunca se creyó encontrar, entre el control interno como disciplina y la higiene, seguridad y salud ocupacional como modelo de gestión. Decimos modelo de gestión porque el correcto desenvolvimiento de la vida de un ente dentro del marco de esta disciplina no se percibe sino a través de una forma de vida, y adaptado al entorno empresarial un modo de dirección. A continuación se intentará descubrir el por qué y de qué se debe proteger el patrimonio para, de esta manera, comenzar a vislumbrar el horizonte que nos llevará a proponer distintas medidas que desde el punto de vista del control interno colaboren a crear un ambiente laboral más seguro e higiénico.

3.2. ¿Por qué y de qué proteger el patrimonio?

3.2.1. ¿Qué

proteger y por qué?

Es indudable que el ser humano vive en permanente riesgo. Es parte de nuestra vida y muchas veces la causa de que se adopten distintas medidas de prevención que, de no existir riesgo, no serían percatadas. Según el Diccionario Enciclopédico Larousse14, riesgo es “todo peligro o contratiempo posible, daño o siniestro eventual”. Se debe destacar el carácter de posible o eventual que caracteriza al riesgo. Esta posibilidad es la que pretende ser disminuida mediante la adopción de distintos principios y normas de la higiene y seguridad.

Los actores de los riesgos, entendidos como aquellos que están en condiciones de generar riesgo, pueden clasificarse desde dos puntos de vista:

a. Riesgo-Peligro: Este concepto se aplica al agente agresivo potencial del siniestro para su análisis y tratamiento. Los riesgos-peligro se agrupan en fuentes de riesgos.

b. Riesgo-Sujeto: Se aplica a los elementos que participan en la actividad de la empresa sobre los que puede recaer el daño. Para su análisis y tratamiento, se agrupan en grupos de sujetos.

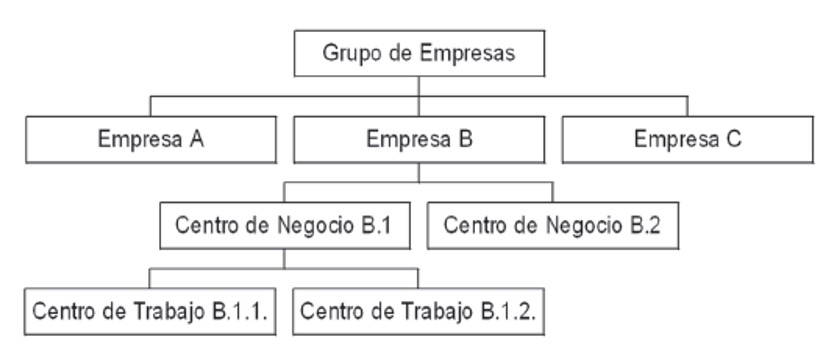

Ahora debemos identificar a los grupos de sujetos. La empresa en su conjunto o el grupo de empresas es el sujeto pasivo susceptible de ser afectado por la acción de las fuentes de riesgos. También se pueden considerar las distintas empresas de un grupo económico y los diferentes centros de negocio y centros de trabajo de cada empresa. Además, son grupos de sujetos los elementos del entorno de actividad de la empresa. (Figura 1)

Para un correcto tratamiento de los riesgos y para definir las normas de control interno tendientes a lograr reducir los mismos es necesario tener en cuenta que la composición de cada grupo de sujetos puede ser muy variable; desde una unidad básica (una máquina) hasta una unidad compleja (una línea de producción, maquinaria de toda la fábrica o de toda la empresa). Se necesita hacer una agrupación de los conjuntos de sujetos de forma que cada uno de ellos sea sensible a la acción de cada fuente de riesgos de manera cualitativamente similar, aunque sea cuantitativamente diferente. La clasificación de los grupos de sujetos es necesaria a la hora de ordenar y evaluar el inventario de activos de la empresa, como punto de partida para la confección de normas de control interno.

Figura 1- Grupo de Sujetos

Figura 1- Grupo de Sujetos

Una vez determinados los grupos de sujetos, debemos identificar dentro de éstos quiénes los componen. Podemos definir los siguientes grupos de sujetos:

a. Personal Propio:

* Personal en general.

* Personal clave y Directivo.

b. Activos Inmateriales:

* Información contenida en planos, diseños, manuales, soportes informáticos, registros, archivos en general, etc.

* Otros activos inmateriales: imagen, marcas registradas, cuota de mercado, concesiones administrativas, secretos comerciales e industriales, etc.

* Cuenta de resultados de la empresa.

c. Activos de Terceros:

* Consumidores.

* Vecinos.

* Medio Ambiente.

* Patrimonio, en general, de terceros.

d. Activos Materiales:

* Edificaciones de carácter industrial, incluso instalaciones fijas y obra civil complementaria, situadas dentro de las factorías (edificios auxiliares, oficinas, almacenes cubiertos y de interperie, locales de asistencia social, etc.)

* Edificaciones de carácter no industrial situadas fuera de las factorías (oficinas, almacenes, locales comerciales, viviendas, economatos, otros centros de atención social).

* Edificaciones, instalaciones fijas y obra civil que estén en fase de construcción.

* Maquinarias, instalaciones móviles, equipos y vehículos de uso interno.

* Maquinaria e instalaciones móviles en fase de construcción o montaje.

* Bienes propios bajo la responsabilidad de terceros, en fase de transformación o mezcla.

* Vehículos matriculados de transporte terrestre exterior a la factoría.

* Cascos o elementos de transporte marítimo, incluyendo instalaciones fijas en el mar (off shore) y su maquinaria y equipo.

* Aeronaves o elementos de transporte aéreo.

* Existencias situadas en edificios de carácter industrial (productos terminados, semiterminados y en curso de elaboración, materias primas, auxiliares y consumibles de todo tipo, utillaje y herramientas, repuestos, etc.)

* Existencias situadas en edificios de carácter no industrial, incluso mobiliario y enseres, productos terminados o semiterminados, consumibles de todo tipo.

* Mercaderías en régimen de transporte terrestre.

* Mercaderías en régimen de transporte marítimo.

* Mercaderías en régimen de transporte aéreo.

* Bienes propiedad de los empleados.

* Bienes arrendados, en leasing o en depósito.

* Bienes propiedad de terceros, en proceso de transformación o mezcla.

* Dinero, títulos, valores.

* Terrenos, árboles, plantas, animales.

* Otros activos materiales.

Se observa que, sin lugar a duda, los activos que resultan más expuestos al riesgo resultan ser los activos físicos. Buscar el por qué de la protección de estos activos resulta sencillo par el estudioso de las ciencias económicas: como premisa fundamental, la contabilidad busca brindar información adecuada para la toma de decisiones que lleven a obtener resultados y además preservar el patrimonio del ente. Esta protección no resulta solamente mantener una determinada estructura física en cuanto a cantidades y tipos de bienes como muchas veces se suele confundir, sino que se traslada a todo hecho que tenga incidencia financiera en la empresa y que pueda provocar situaciones de liquidez riesgosa o, a largo plazo, situaciones de solvencia comprometida. Es decir, no se trata de cuidar exclusivamente los bienes físicos en sí (por ejemplo, cuidar una caldera), sino tratar de que la protección sirva para que en el futuro estas medidas permitan evitar erogaciones y afectar en más o en menos desde el punto de vista financiero al ente.

Una vez identificados qué tipo de bienes se deben proteger y qué causas motivan este especial cuidado, se deben definir cuáles son las fuentes de riesgos para poder actuar sobre las mismas en una forma adecuada.

3.2.2. ¿De qué

proteger el patrimonio?

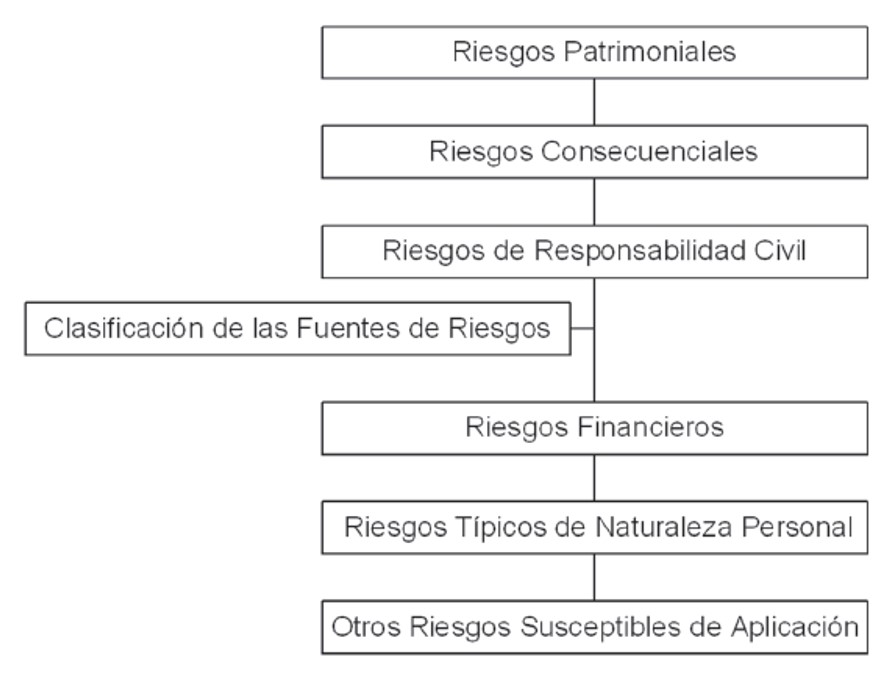

Para poder detectar claramente todas las fuentes de riesgos que pueden hallarse se hace imprescindible contar con un esquema conceptual que permita su identificación y su tratamiento adecuado. Tal esquema puede resumirse en la Figura 2:

Siguiendo la estructura que presenta el gráfico, se definirá cada uno de los conceptos:

a. Riesgos Patrimoniales: Los riesgos capaces de causar daño físico al patrimonio de la empresa, fijo o circulante. En este último incluiríamos el flujo de efectivo afectado a la reparación de daños causados por los agentes agresores.

b. Riesgos Consecuenciales: Riesgos capaces de causar pérdidas pecuniarias o lucro cesante como consecuencia directa de un siniestro de daños físicos, propio o de terceros, por interrupción de negocio, interferencia en el mismo, o debidas a los gastos extraordinarios necesarios para minorarla.

c. Riesgos de Responsabilidad Civil: Riesgos capaces de producir pérdidas pecuniarias derivadas de la responsabilidad civil de la empresa, ya sea subjetiva u objetiva, sobre sus actividades y su patrimonio.

d. Riesgos Financieros: Riesgos de pérdidas potenciales derivadas de otras causas, con exclusión de las correspondientes a los riesgos de negocio o especulativos.

e. Riesgos Personales: Riesgos capaces de causar daño a los empleados o a personas vinculadas contractualmente a la empresa.

f. Otros Riesgos: Por ejemplo riesgos especulativos. Algunos autores incluyen en esta categoría al denominado riesgo país, conceptualizado como el riesgo de invertir en un país determinado dada su situación social, política y económica. Dado que esta definición no es considerada válida desde el punto de vista técnico económico, el autor de este trabajo no considera adecuado considerarla.

Figura 2 - Fuentes de Riesgos

Figura 2 - Fuentes de Riesgos

Aquí se hará referencia expresamente a los riesgos patrimoniales, dado que son los que más se pueden relacionar con el control interno, sin dejar de valorar las vinculaciones que puedan existir entre éste y otro tipo de riesgos, como el riesgo financiero o personal.

Los riesgos patrimoniales van a ser objeto de análisis a efectos de intentar su disminución a través de normas de control interno que reflejarán principios de la higiene, seguridad y salud ocupacional. En este punto se producirá la primera de las amalgamas que se plantearon al inicio de la investigación: establecer relaciones entre estas dos disciplinas. Si se avanza un poco más en el análisis de los riesgos patrimoniales, se encuentran distintos tipos clasificados en función de la causa que los origina. Podemos hablar de riesgos de la naturaleza o de daños potenciales debidos a la acción de agentes naturales, riesgos tecnológicos o de daños potenciales derivados de las actividades humanas en la producción de bienes o servicios, tanto de la empresa como de terceros, riesgos políticos y sociales o de daños potenciales debidos a las actividades humanas, políticas o sociales, riesgos de intrusión o riesgos antisociales o de daños potenciales derivados de actividades humanas antisociales y, por último, riesgos para terceros. Se analizan a continuación cada uno de ellos.

3.2.2.1. Riesgos patrimoniales: su identificación

3.2.2.1.1. Naturaleza

Siguiendo el ordenamiento establecido en la sección anterior, hablaremos de los riesgos de la naturaleza. Si bien ésta se constituye en un factor de producción fundamental para el desarrollo de las actividades económicas, existen situaciones en que se transforma en una fuente de riesgos muy importante. Dentro de los potenciales elementos de riesgo que pueden ocurrir enumeramos:

* Terremoto, maremoto, tsunami.

* Erupción volcánica, corriente de lava, emanación natural de gas o vapor.

* Huracán, tornado o tifón.

La acción de estos agentes resulta incontrolable por la empresa y ninguna norma de control interno podría evitar un terremoto, por ejemplo. La misión aquí de un adecuado sistema de control interno consiste en reducir al mínimo los efectos adversos que puedan generar esta serie de fenómenos.

3.2.2.1.2. Riesgos tecnológicos

En este tipo de riesgos ya comienza a

aparecer la acción del hombre, dado que estos riesgos son los originados por

actividades humanas en la producción de bienes y servicios. Entre estos

encontramos:

* Incendio.

* Explosión.

* Derrame de productos químicos.

* Solidificación o espesamiento accidental de productos en curso.

* Contaminación súbita.

* Error humano de operación y manipulación.

* Error humano de construcción o montaje.

* Error humano de control de operaciones.

* Otro error humano.

Estos riesgos resultan ser los más usuales, frecuentes y onerosos, ya que aunque individualmente no demanden un costo demasiado alto en relación a otros riesgos, el hecho de repetirse con cierta periodicidad los hace importantes.

3.2.2.1.3. Riesgo político-social

Estos riesgos son los que se producen también por actividades humanas pero ya no directamente relacionadas con la actividad fabril, sino que se deben a las actividades humanas políticas y sociales. Es decir, el hombre en relación con su comunidad. Suelen ser los menos frecuentes.

* Guerra civil, internacional u otros actos bélicos.

* Levantamiento militar o civil, insurrección, rebelión, revolución.

* Asonadas y otros alborotos populares, motín, huelga legal, cierre patronal legal, disturbio social interno.

* Disposición oficial, nacionalización, confiscación, acto de la autoridad.

3.2.2.1.4. Riesgos antisociales

Muchas veces se suelen confundir estos riesgos con los anteriores. Pero la distinción es sencilla: los primeros surgirían de actitudes civilizadas y sociales de la ciudadanía, en cambio los antisociales derivan de actividades no contempladas dentro del comportamiento racional del ser humano. Algunos de ellos pueden ser:

* Terrorismo.

* Sabotaje.

* Huelga ilegal.

* Acto vandálico, piromanía.

* Asesinato.

* Atentado.

3.2.2.1.5. Riesgos para terceros

Son riesgos que si bien afectan a la empresa, pueden afectar también a terceros, sean éstos competidores, clientes, proveedores, organismos estatales, etc. Entre estos encontramos:

* Proximidad de centro de negocio explotado por tercero, de la cual se derive la posibilidad de transmisión de los efectos de un siniestro que afecte al mismo.

* Siniestro que afecte a bienes arrendados a tercero o cedidos a éste en régimen de depósito o leasing.

* Siniestro que afecte a bienes en depósito en instalaciones de tercero, en proceso de transformación o mezcla.

Enfrentando las fuentes de riesgos con los grupos de sujetos de la empresa, se obtiene la siniestralidad potencial de la empresa o grupo de empresas a grandes rasgos. Esta siniestralidad determinará el grado de probabilidad de que, manteniéndose las condiciones actuales de un ente en particular, ocurra un siniestro que afecte desde el punto de vista patrimonial. En líneas generales se puede elaborar una tabla que podría tomarse como punto de partida en el relevamiento de datos necesario para la confección de las normas de control interno pertinentes. Oportunamente se hará referencia a esta tabla.

4. Supuestas respuestas tradicionales del control interno a la higiene, seguridad y

salud ocupacional

Se partirá de las respuestas que, indirectamente y sin consideración expresa

y literal, el control interno otorga a la higiene, seguridad y salud ocupacional, y que se pueden deducir del análisis de las definiciones y conceptos esbozados.

En el apartado anterior, se han enumerado los diferentes riesgos que justifican

el tratamiento por parte del sistema de control interno del ente de ciertas

medidas vinculadas con la actividad de higiene, seguridad y salud ocupacional.

4.1. Normas de control interno

Como se adelantó en el párrafo anterior, una vez definido el marco conceptual y explicadas las justificaciones que plantean la necesidad de la intervención del sistema de control interno en el ámbito de la higiene, seguridad y salud ocupacional, se deben explicar los supuestos aportes que en materia de control interno han contribuido a la protección del patrimonio de los entes de los distintos agentes de riesgo ya enumerados. Como se ha expresado, este trabajo pretende efectuar una contribución a un campo aún no explotado, más allá de las respuestas tradicionales que se presentan en este apartado.

Siguiendo a Rusenas15, “la empresa, ente o institución, para alcanzar el logro de sus objetivos y metas, se ve en la necesidad de tener un patrimonio, y está obligada a realizar o adoptar una serie de medidas que tiendan a su conservación con el fin de no tener que interrumpir su gestión o que se genere un debilitamiento de dicho patrimonio y cause perjuicio en su normal desenvolvimiento o desarrollo económico institucional.”

Es decir, el concepto fundamental está en la idea de proteger el patrimonio contra cualquier hecho, evento o circunstancia no deseada. El responsable de la protección es la dirección de la empresa, ya que esta tarea es una de sus funciones principales. En esta tarea el contador público responsable del sistema de control interno debe colaborar.

Por lo tanto, se trata de establecer una serie de medidas tendientes a localizar errores no intencionales e intencionales, así como también localizar las irregularidades cometidas en forma premeditada o intencional en perjuicio de los bienes que posee la empresa.

Para proteger el patrimonio, la dirección de la empresa debe adoptar una serie de medidas que son aplicadas conjuntamente para prevenir lo expresado en el párrafo precedente. Esa aplicación conjunta significa que las medidas adoptadas no son excluyentes entre sí, sino que, por el contrario, interactúan en el mismo contexto, ya que están encadenadas y su buen funcionamiento se logra cuando todas dan resultados al unísono.

A continuación se detallarán las medidas destinadas a proteger el patrimonio (cabe destacar que esta enumeración es solamente enunciativa):

* Servicio de vigilancia

El servicio de vigilancia persigue, entre otros, los siguientes objetivos, tendientes a proteger al patrimonio:

a. Prevenir robos y/o hurtos.

b. Prevenir, dar alarma sobre, y/o controlar incendios.

c. Controlar la entrada y salida de: personal interno, visitas y transportes de mercancías.

d. Controlar la carga y descarga de mercaderías, y su documentación sustentatoria o respaldatoria de la operación.

e. Recorrer todos los sectores de la empresa observando el funcionamiento de los servicios internos, y que el personal se encuentre abocado a sus labores habituales o específicas.

f. Controlar la hermeticidad de los depósitos. Custodiar el transporte interno y el proveniente del exterior.

g. Proteger y brindar seguridad de las personas de la empresa o las que ingresaron como visitas.

u Sistema de protección contra incendios

La red contra incendios tiende a proteger al patrimonio cuando éste es amenazado por el fuego; para ello es necesario:

a. Determinar la ubicación geográfica de áreas con mayor riesgo dentro de la empresa y la cantidad necesaria de mangueras, matafuegos, baldes de arena, sprinklers, etc.

b. Establecer un sistema de alarma y de sensores que indiquen el aumento de la temperatura.

c. Controlar el estado de los equipos mediante el correcto mantenimiento preventivo del mismo.

d. Establecer instrucciones escritas sobre las funciones que deben cumplir los individuos en caso de incendio y cuáles son sus responsabilidades sobre los bienes que se pueden salvar o rescatar en caso de producirse este imprevisto.

e. Realizar simulacros para ver si lo explicado en el punto anterior es cumplido en tiempo y forma preestablecido.

f. Verificar que el seguro contra incendio cubra el patrimonio expuesto a riesgo.

* Mantenimiento preventivo

El mantenimiento preventivo tiende a lograr la protección de los bienes afectados a la producción o generación de ingresos que, por el transcurso del tiempo o por el uso, sufren un agotamiento o tienen una vida limitada. Por lo tanto, al realizar un cambio o una medida protectora, se consigue que ese bien no llegue al fin de su vida útil y generaría daños mayores, cuyas consecuencias pueden ser un gran tiempo de inactividad (lucro cesante) o un alto gasto o erogación para recuperarlo para el proceso productivo.

Es conveniente que la empresa cuente con un “programa de mantenimiento preventivo”, y que el mismo se cumpla.

En los momentos de escasa actividad o vacaciones es conveniente hacer este tipo de controles y asegurarse el buen estado del patrimonio afectado a la producción.

* Separación de funciones y responsabilidades

Ningún individuo de la organización debe realizar, al mismo tiempo, las funciones de manejo, registro y custodia de bienes, ni siquiera dos de ellas. Cada una de esas tareas deben ser realizadas por una persona distinta, para que exista oposición de intereses y, por lo tanto, un control mutuo.

Infortunadamente esta medida es neutralizada cuando existe colusión entre distintos funcionarios responsables de diferentes operaciones entrelazadas.

* Política de seguros

Los bienes de una empresa están sujetos a hechos fortuitos e inciertos o imprevisibles como: pérdidas, robos, hurtos, sustracción, destrucción total o parcial, etc., que causan un perjuicio económico a la compañía.

Por lo tanto, para proteger un bien se realiza un cálculo actuarial entre el valor que tiene el seguro, el patrimonio que se quiere proteger y el riesgo o probabilidad que tiene frente a hechos inciertos, y se elabora un programa de seguridad, ya que el costo del seguro debe ser menor al valor del bien que se quiere proteger. Se trata de minimizar el riesgo de perderlo parcial o totalmente, lo que se relaciona con el gasto de contratar un seguro por un período.

* Comprobantes o formularios prenumerados

Mediante la prenumeración se posibilita la acción de controlar el flujo de información. La secuencia numérica permite detectar cuando un comprobante falta y permite, de inmediato, realizar la gestión de su búsqueda y localización. Es importante que la numeración sea preimpresa. Además, para el retiro o asignación de bienes a los distintos empleados debería seguirse este sistema de comprobantes adicionado a una planilla con la firma del responsable por el bien. Continuando con los comprobantes, deben acompañarse de los siguientes conceptos o medidas:

a. Formularios o comprobantes anulados: Para no perder el concepto fundamental de la prenumeración, cuando se anula, por ejemplo, por error o equivocación del usuario, se debe escribir en el formulario la palabra “anulado” u otra similar y distribuir en forma normal sus copias para su procesamiento. En el archivo deben quedar unidos todos los ejemplares del formulario anulado.

b. Formularios o comprobantes perdidos, sustraídos, etc.: Ante la pérdida, sustracción de formularios o comprobantes que puedan causar perjuicios económicos a la empresa, se debe realizar la denuncia policial o judicial y publicar en los diarios el hecho, para delimitar responsabilidades por el uso indebido de esos documentos.

c. Formularios o comprobantes inutilizados o en desuso: Cuando los formularios o comprobantes son suprimidos o reemplazados por otros, debe practicarse un inventario de los mismos, realizar un “acta” y destruirlos, para evitar su posterior utilización.

d. Identificación de los usuarios de los formularios o comprobantes: Se debe conocer quiénes son las personas que pueden utilizar o confeccionar los distintos formularios o comprobantes de una empresa. Además, es importante que se tenga registrada la numeración que cada persona tiene en su poder y cuál es la cantidad óptima que puede estar en sus manos.

e. Formularios electrónicos: Se debe conocer cuáles son las claves de acceso o password de aquellos que están autorizados a la emisión de documentos electrónicos.

* Registro de firmas y régimen de autorizaciones

Así como existe una escala jerárquica o funcional, debe existir un registro de firmas de todas las personas que conforman o autorizan operaciones relevantes en el funcionamiento de la organización. Pero, a su vez, se debe conocer cuáles son las facultades qué se le está permitido ejecutar a cada uno de los integrantes del ente, esto debe estar en un manual de autorizaciones, aprobado por la dirección superior.

Tanto el registro de firmas como el manual de autorizaciones deben estar permanentemente actualizados. Cuando alguna persona se retira de la empresa se deben hacer todas las comunicaciones internas y externas que desvinculen la responsabilidad de la empresa.

* Compromisos u obligaciones de la empresa con terceros

Cuando la empresa se obligue hacia terceros, ya sea por medio de contratos, documentos comerciales, etc., este acto debe estar conformado con la firma de más de uno de los funcionarios responsables del ente, los cuáles contarán con los poderes legales que le permitan realizar esa operación. Esto también debe figurar en el manual de autorizaciones.

* Archivos

Los archivos contienen y conservan la historia de la organización, por lo tanto, su conservación y cuidado es muy importante respecto de los hechos que puedan comprometer a la organización y los elementos de prueba que se encuentren almacenados en ellos. Debe haber responsables de los archivos y métodos que detallen su forma de acceso, cómo se pueden consultar dichos archivos, y cuando se saque un elemento del mismo, debe reemplazarse el original por una fotocopia y debe anotarse quién recibió el original y cuándo lo debe devolver.

* Restricciones de acceso

a. Áreas físicas: Es importante la existencia de áreas físicas o zonas operativas de acceso restringido y el efectivo cumplimiento de normas que prohiben la presencia de personas ajenas (cualquiera sea el rango jerárquico que posean) a estas zonas de alto riesgo (por el valor que custodian), que aseguran un mayor control tanto de lo físico como de los registros.

b. Información confidencial: Se debe limitar el acceso a información de la empresa como, por ejemplo: bases de datos, archivos de clientes o proveedores, fórmulas técnicas, propiedad intelectual, juicios o legajos de personal, remuneraciones, etc.

* Controles de supervisión

Consisten en la presencia, en un determinado punto de procedimiento que recorre una operación, de un responsable cuya función es confirmar y verificar que se hayan cumplido todos los controles presentes en el sistema hasta ese momento. Estos controles pueden formar en la mayoría de casos parte de la rutina. Esta supervisión puede ser practicada por personas o por sistemas (sensores operativos).

* Claves de acceso a la información

Deben existir claves de acceso a la información contenida en la base de datos o archivos electrónicos de la empresa. Estas claves deben contener ciertos requisitos y no pueden ser usadas por otras personas que no sean el propio usuario.

5. Un nuevo enfoque desde el control interno. La

evaluación integral de riesgos

Para gestionar normas de control interno que tengan en cuenta los principios de la higiene, seguridad y salud ocupacional es necesario conocer la existencia de los riesgos, es decir, deben identificarse para poder elaborar un inventario de los mismos y los sujetos a los que afectan dentro de la empresa. Esto es lo que se denomina, en el presente trabajo, la “Evaluación Integral de Riesgos”.

La presente propuesta plantea la posibilidad de que el encargado del sistema de control interno del ente, en colaboración con el encargado de higiene, seguridad y salud ocupacional realice esa evaluación integral y coadyuve a la gestión de los mismos.

Para una eficaz identificación de los principios esenciales es necesario determinar la más pequeña posibilidad de ocurrencia de los accidentes capaces de interferir en el desarrollo normal de las actividades de la empresa y sus resultados.

5.1. El modelo de evaluación de riesgos

Existen varios pasos para la identificación sistemática de riesgos:

1. Cuestionario de identificación de riesgos.

2. Entrevista personal del responsable de la elaboración de las normas de control interno (en general contador público o auditor interno) con la persona responsable del centro de trabajo.

3. Inspección del riesgo in situ.

Se pasa ahora a analizar cada una de estas etapas:

5.1.1. El

cuestionario previo

Toda persona responsable de un centro de trabajo tiene conocimiento, más o menos detallado, de los riesgos a los que está expuesto dicho centro. Por esta razón el encargado de diseñar el sistema de control interno debe contactar personalmente con esta persona antes de realizar cualquier inspección del riesgo in situ.

Previo a la entrevista debe remitirse un cuestionario lo más exhaustivo posible para recabar los datos necesarios de los posibles riesgos.

El cuestionario deberá ser enviado a todos los centros de negocios y centros de trabajo de la empresa. La persona responsable de cada centro de trabajo deberá preparar la contestación a la parte del cuestionario que le afecte, dejando al responsable del centro de negocio la contestación a las preguntas sobre la actividad general del centro.

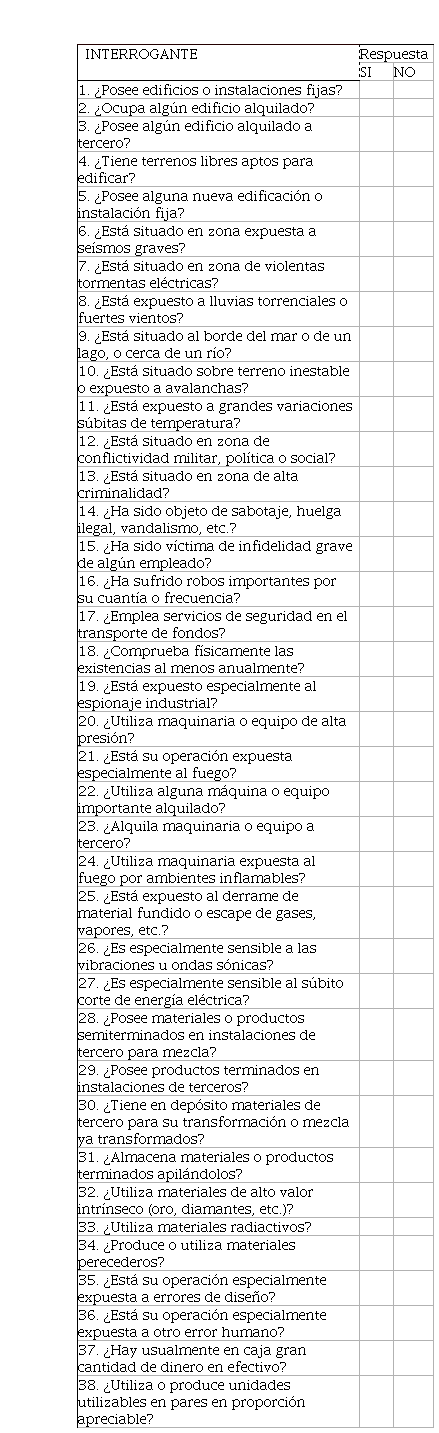

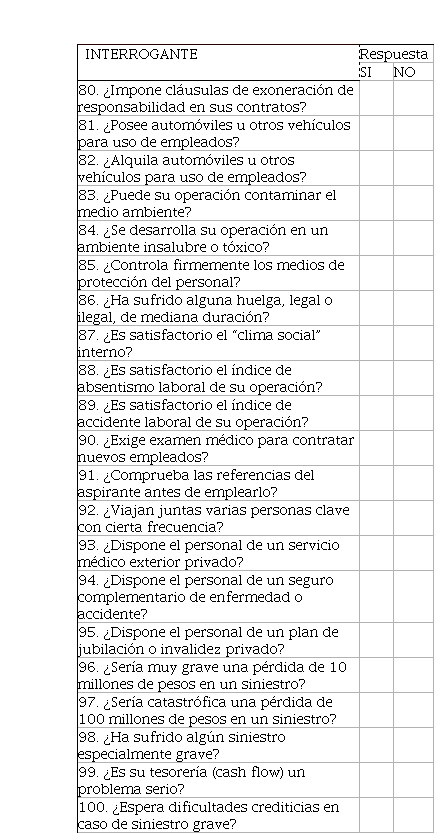

Este cuestionario está redactado empleando términos de matiz subjetivo, como “graves”, “importantes”, “especialmente expuesto”, “satisfactorio”, etc. Con esto se pretende que la persona responsable del centro de trabajo o de negocio recabe de su personal los datos necesarios y transmita al auditor interno su valoración subjetiva. Esta valoración subjetiva de exposición al riesgo se ampliará adecuadamente en la entrevista posterior con el auditor. La valoración objetiva será obtenida posteriormente en la inspección que realice el departamento de auditoría interna o por consultores externos. La Figura 3 expresa un modelo de cuestionario previo.

|

INTERROGANTE

|

Respuesta

|

|

SI

|

NO

|

|

1. ¿Posee

edificios o instalaciones fijas?

| | |

|

2. ¿Ocupa

algún edificio alquilado?

| | |

|

3. ¿Posee

algún edificio alquilado a tercero?

| | |

|

4. ¿Tiene

terrenos libres aptos para edificar?

| | |

|

5. ¿Posee

alguna nueva edificación o instalación fija?

| | |

|

6. ¿Está

situado en zona expuesta a seísmos graves?

| | |

|

7. ¿Está

situado en zona de violentas tormentas eléctricas?

| | |

|

8. ¿Está

expuesto a lluvias torrenciales o fuertes vientos?

| | |

|

9. ¿Está

situado al borde del mar o de un lago, o cerca de un río?

| | |

|

10. ¿Está

situado sobre terreno inestable o expuesto a avalanchas?

| | |

|

11. ¿Está

expuesto a grandes variaciones súbitas de temperatura?

| | |

|

12. ¿Está

situado en zona de conflictividad militar, política o social?

| | |

|

13. ¿Está

situado en zona de alta criminalidad?

| | |

|

14. ¿Ha

sido objeto de sabotaje, huelga ilegal, vandalismo, etc.?

| | |

|

15. ¿Ha

sido víctima de infidelidad grave de algún empleado?

| | |

|

16. ¿Ha

sufrido robos importantes por su cuantía o frecuencia?

| | |

|

17. ¿Emplea

servicios de seguridad en el transporte de fondos?

| | |

|

18.

¿Comprueba físicamente las existencias al menos anualmente?

| | |

|

19. ¿Está

expuesto especialmente al espionaje industrial?

| | |

|

20.

¿Utiliza maquinaria o equipo de alta presión?

| | |

|

21. ¿Está

su operación expuesta especialmente al fuego?

| | |

|

22.

¿Utiliza alguna máquina o equipo importante alquilado?

| | |

|

23.

¿Alquila maquinaria o equipo a tercero?

| | |

|

24.

¿Utiliza maquinaria expuesta al fuego por ambientes inflamables?

| | |

|

25. ¿Está

expuesto al derrame de material fundido o escape de gases, vapores, etc.?

| | |

|

26. ¿Es

especialmente sensible a las vibraciones u ondas sónicas?

| | |

|

27. ¿Es

especialmente sensible al súbito corte de energía eléctrica?

| | |

|

28. ¿Posee

materiales o productos semiterminados en instalaciones de tercero para

mezcla?

| | |

|

29. ¿Posee

productos terminados en instalaciones de terceros?

| | |

|

30. ¿Tiene en depósito materiales de tercero para

su transformación o mezcla ya

transformados?

| | |

|

31.

¿Almacena materiales o productos terminados apilándolos?

| | |

|

32.

¿Utiliza materiales de alto valor intrínseco (oro, diamantes, etc.)?

| | |

|

33.

¿Utiliza materiales radiactivos?

| | |

|

34.

¿Produce o utiliza materiales perecederos?

| | |

|

35. ¿Está

su operación especialmente expuesta a errores de diseño?

| | |

|

36. ¿Está

su operación especialmente expuesta a otro error humano?

| | |

|

37. ¿Hay

usualmente en caja gran cantidad de dinero en efectivo?

| | |

|

38.

¿Utiliza o produce unidades utilizables en pares en proporción apreciable?

| | |

|

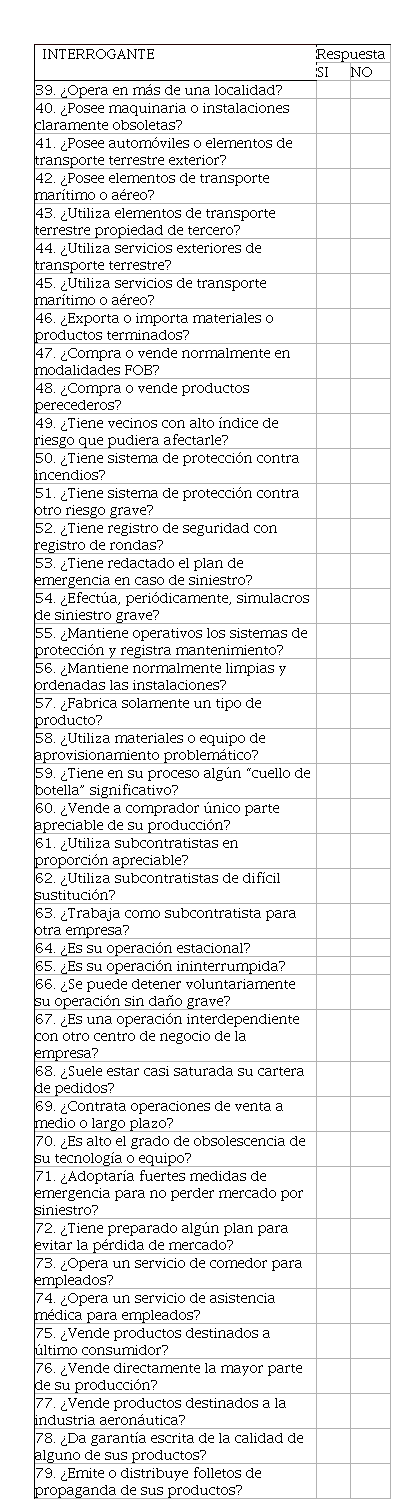

INTERROGANTE

|

Respuesta

|

|

SI

|

NO

|

|

39. ¿Opera

en más de una localidad?

| | |

|

40. ¿Posee

maquinaria o instalaciones claramente obsoletas?

| | |

|

41. ¿Posee

automóviles o elementos de transporte terrestre exterior?

| | |

|

42. ¿Posee

elementos de transporte marítimo o aéreo?

| | |

|

43.

¿Utiliza elementos de transporte terrestre propiedad de tercero?

| | |

|

44. ¿Utiliza

servicios exteriores de transporte terrestre?

| | |

|

45.

¿Utiliza servicios de transporte marítimo o aéreo?

| | |

|

46.

¿Exporta o importa materiales o productos terminados?

| | |

|

47. ¿Compra

o vende normalmente en modalidades FOB?

| | |

|

48. ¿Compra

o vende productos perecederos?

| | |

|

49. ¿Tiene

vecinos con alto índice de riesgo que pudiera afectarle?

| | |

|

50. ¿Tiene

sistema de protección contra incendios?

| | |

|

51. ¿Tiene

sistema de protección contra otro riesgo grave?

| | |

|

52. ¿Tiene

registro de seguridad con registro de rondas?

| | |

|

53. ¿Tiene

redactado el plan de emergencia en caso de siniestro?

| | |

|

54.

¿Efectúa, periódicamente, simulacros de siniestro grave?

| | |

|

55.

¿Mantiene operativos los sistemas de protección y registra mantenimiento?

| | |

|

56.

¿Mantiene normalmente limpias y ordenadas las instalaciones?

| | |

|

57.

¿Fabrica solamente un tipo de producto?

| | |

|

58.

¿Utiliza materiales o equipo de aprovisionamiento problemático?

| | |

|

59. ¿Tiene

en su proceso algún “cuello de botella” significativo?

| | |

|

60. ¿Vende

a comprador único parte apreciable de su producción?

| | |

|

61.

¿Utiliza subcontratistas en proporción apreciable?

| | |

|

62.

¿Utiliza subcontratistas de difícil sustitución?

| | |

|

63.

¿Trabaja como subcontratista para otra empresa?

| | |

|

64. ¿Es su

operación estacional?

| | |

|

65. ¿Es su

operación ininterrumpida?

| | |

|

66. ¿Se

puede detener voluntariamente su operación sin daño grave?

| | |

|

67. ¿Es una

operación interdependiente con otro centro de negocio de la empresa?

| | |

|

68. ¿Suele

estar casi saturada su cartera de pedidos?

| | |

|

69.

¿Contrata operaciones de venta a medio o largo plazo?

| | |

|

70. ¿Es

alto el grado de obsolescencia de su tecnología o equipo?

| | |

|

71.

¿Adoptaría fuertes medidas de emergencia para no perder mercado por

siniestro?

| | |

|

72. ¿Tiene

preparado algún plan para evitar la pérdida de mercado?

| | |

|

73. ¿Opera

un servicio de comedor para empleados?

| | |

|

74. ¿Opera

un servicio de asistencia médica para empleados?

| | |

|

75. ¿Vende

productos destinados a último consumidor?

| | |

|

76. ¿Vende

directamente la mayor parte de su producción?

| | |

|

77. ¿Vende

productos destinados a la industria aeronáutica?

| | |

|

78. ¿Da

garantía escrita de la calidad de alguno de sus productos?

| | |

|

79. ¿Emite

o distribuye folletos de propaganda de sus productos?

| | |

Figura 3 - Cuestionario

Figura 3 - Cuestionario

|

INTERROGANTE

|

Respuesta

|

|

SI

|

NO

|

|

80. ¿Impone

cláusulas de exoneración de responsabilidad en sus contratos?

| | |

|

81. ¿Posee

automóviles u otros vehículos para uso de empleados?

| | |

|

82.

¿Alquila automóviles u otros vehículos para uso de empleados?

| | |

|

83. ¿Puede

su operación contaminar el medio ambiente?

| | |

|

84. ¿Se

desarrolla su operación en un ambiente insalubre o tóxico?

| | |

|

85.

¿Controla firmemente los medios de protección del personal?

| | |

|

86. ¿Ha

sufrido alguna huelga, legal o ilegal, de mediana duración?

| | |

|

87. ¿Es

satisfactorio el “clima social” interno?

| | |

|

88. ¿Es

satisfactorio el índice de absentismo laboral de su operación?

| | |

|

89. ¿Es

satisfactorio el índice de accidente laboral de su operación?

| | |

|

90. ¿Exige

examen médico para contratar nuevos empleados?

| | |

|

91.

¿Comprueba las referencias del aspirante antes de emplearlo?

| | |

|

92. ¿Viajan

juntas varias personas clave con cierta frecuencia?

| | |

|

93.

¿Dispone el personal de un servicio médico exterior privado?

| | |

|

94.

¿Dispone el personal de un seguro complementario de enfermedad o accidente?

| | |

|

95.

¿Dispone el personal de un plan de jubilación o invalidez privado?

| | |

|

96. ¿Sería

muy grave una pérdida de 10 millones de pesos en un siniestro?

| | |

|

97. ¿Sería

catastrófica una pérdida de 100 millones de pesos en un siniestro?

| | |

|

98. ¿Ha

sufrido algún siniestro especialmente grave?

| | |

|

99. ¿Es su

tesorería (cash flow) un problema serio?

| | |

|

100.

¿Espera dificultades crediticias en caso de siniestro grave?

| | |

Este cuestionario puede ser utilizado con posterioridad a la puesta en funcionamiento del sistema

de control interno para la evaluación del mismo,

a través de una comprobación empírica de la real aplicación de los preceptos de higiene, seguridad y salud

ocupacional al ambiente de trabajo. Formaría parte de un cuestionario más

abarcativo de todas las funciones y actividades de la empresa.

5.1.2

Entrevista personal

Esta entrevista personal es llevada a cabo por el auditor o responsable del sistema de control interno con el responsable de cada centro de operaciones de la empresa. En esta entrevista se debe hacer hincapié en los elementos detectados como no existentes en el registro inicial realizado a través del cuestionario anteriormente analizado. Se discute la falta de éstos, las causas que originan tal falla y se analiza una serie de documentos que el auditor solicitará. Cualquier documento de la empresa puede, potencialmente, ayudar a la identificación de los riesgos de la misma, por lo que la documentación que se cita a continuación lo es a título enunciativo y no limitativo:

* La memoria anual del ejercicio, informe del consejo de administración del ente: sirve como fuente de información sobre sucesos significativos del ejercicio vencido y sobre los planes de expansión o reforma de la empresa.

* Las actas de reunión de la alta dirección de la empresa: son útiles para tener información sobre las decisiones y las tendencias directivas.

* El organigrama general de la empresa: como información básica de la estructura empresarial.

* Informes de planificación y control operativo: permiten, en el centro del negocio, identificar los ya definidos riesgos consecuenciales.

* Anteproyecto de nuevas instalaciones, maquinaria pesada y obras civiles: para identificar futuros riesgos, que pueden ser reducidos a un costo mínimo.

* Manuales operativos, de mantenimiento y seguridad de los distintos centros de negocio: para identificación de riesgos patrimoniales, consecuenciales y personales.

* Documentación técnica sobre métodos de embalaje: para el estudio de los riesgos de transporte.

* Los folletos de propaganda, muestras de productos y las comunicaciones públicas de la empresa: son frecuentemente fuentes de riesgos de responsabilidad civil.

u Estados contables diversos y otros registros contables: para la identificación de riesgos patrimoniales y consecuenciales.

* Diagramas de proceso y flujo de materiales (off low charts) para la identificación de operaciones o materiales de alto riesgo: para evaluar los riesgos patrimoniales y consecuenciales.

* Registros de siniestralidad, referentes a la empresa y a otras empresas del sector o con riesgos similares.

* Documentación sobre operaciones de crédito, aunque no estén formalizadas: informa sobre las tendencias de operación y expansión de la empresa.

* Los registros de almacén, conocimientos de embarque, albaranes de transporte y similares: identificación de riesgos de transporte, movimiento de materiales y riesgos consecuenciales.

5.1.3. Inspección

del riesgo In Situ

5.1.3.1. Primer

paso: los listados de chequeo

Una vez analizados estos documentos identificados anteriormente, se procede a realizar la inspección ocular por parte del encargado del sistema de control interno de cada centro de actividades que se haya determinado. A tal efecto se utilizan los llamados listados de chequeo o check lists. Los listados de chequeo son la herramienta básica en la identificación de riesgos en el centro de trabajo. Los listados deben prepararse en el centro de trabajo antes de la inspección de riesgo en dicho centro, ya que deben servir de guía para la inspección sistemática, como ya se dijo. Deben confeccionarse desde varios puntos de vista, para poder conseguir información cruzada para su verificación, una vez complementados tras la inspección.

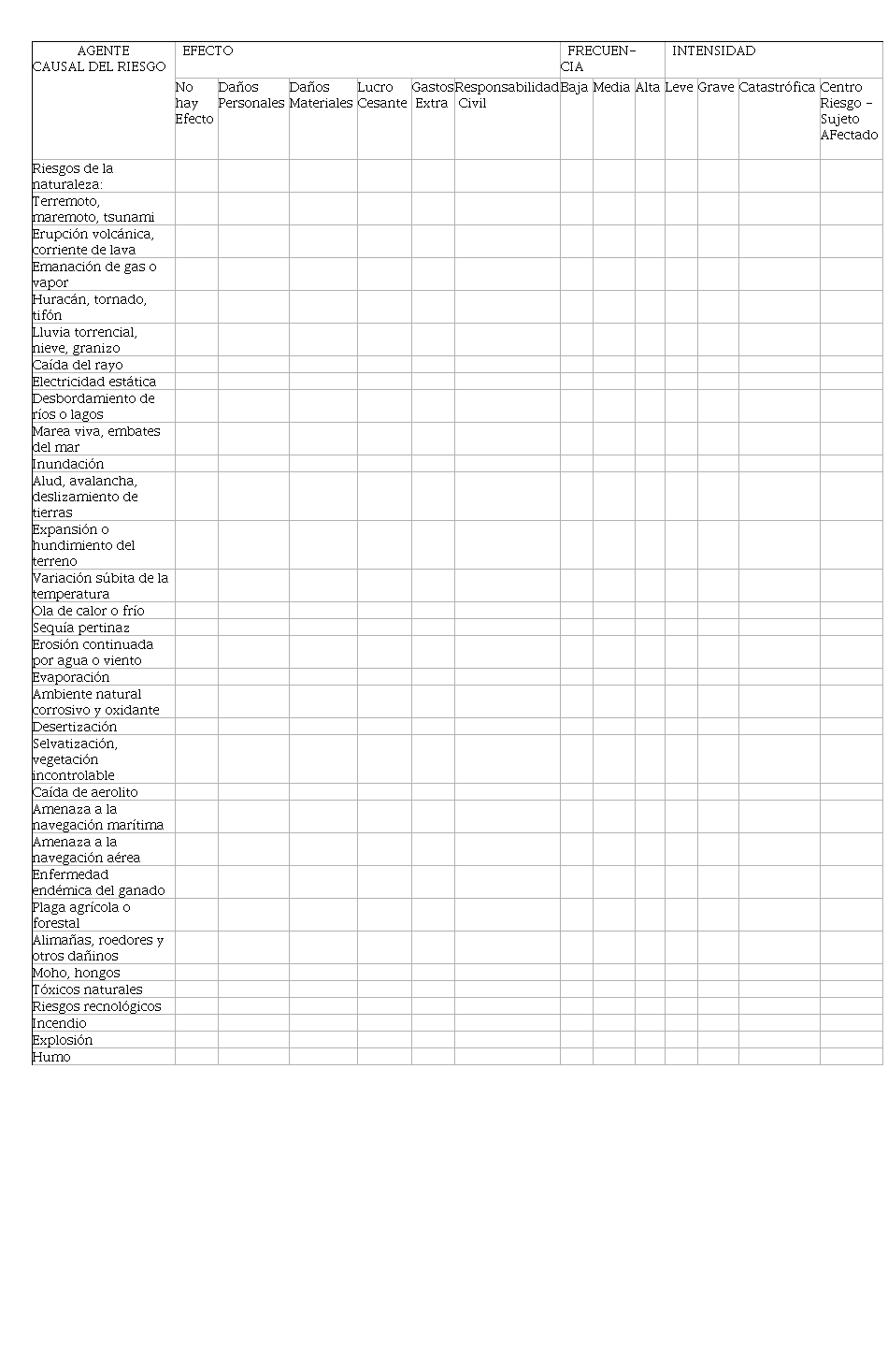

La figura 4 trata de sintetizar los puntos más importantes de un listado de chequeo, que será el punto central del nuevo enfoque que propone el presente trabajo. Este check list presenta una serie de conceptos que deben aclararse en cuanto a su significado. Se debe determinar que el modelo presentado corresponde a la evaluación de los riesgos que han sido definidos como patrimoniales y consecuenciales.

* En el apartado “Riesgo” se han listado los agentes causales de los riesgos patrimoniales y de los riesgos consecuenciales, en algunos casos en forma abreviada.

* En el listado se pide, además, la llamada “matriz de riesgo”, es decir la posición del riesgo en:

a. Intensidad: si se prevé que el siniestro resultante, en caso de materialización del riesgo, tenga una intensidad leve, grave o catastrófica.

b. Frecuencia: si se prevé como alta, media, baja o ínfima. Esta última calificación es para siniestros con factor de frecuencia inferior a 0,01 m, es decir, con un período de ocurrencia superior a cien años.

* En el apartado de “Efectos” encontramos:

a. Columna “No hay Efecto”: en el caso de que se considere la ocurrencia del siniestro como imposible.

b. Columna “Lucro Cesante”: se incluyen las pérdidas pecuniarias por déficit de beneficios y las pérdidas por riesgos financieros.

c. Columna “Gastos Extraordinarios”: se incluirán las pérdidas pecuniarias por gastos extraordinarios propiamente dichos.

d. Columna “Responsabilidad Civil”: se incluyen las pérdidas pecuniarias por responsabilidad civil y riesgos personales.

Figura 4 -

Listado de chequeo

|

AGENTE CAUSAL DEL RIESGO

|

EFECTO

|

FRECUEN- CIA

|

INTENSIDAD

|

|

No hay Efecto

|

Daños Personales

|

Daños Materiales

|

Lucro Cesante

|

Gastos Extra

|

Responsabilidad Civil

|

Baja

|

Media

|

Alta

|

Leve

|

Grave

|

Catastrófica

|

Centro Riesgo - Sujeto AFectado

|

|

Riesgos de la naturaleza:

| | | | | | | | | | | | | |

|

Terremoto, maremoto, tsunami

| | | | | | | | | | | | | |

|

Erupción volcánica, corriente de lava

| | | | | | | | | | | | | |

|

Emanación de gas o vapor

| | | | | | | | | | | | | |

|

Huracán, tornado, tifón

| | | | | | | | | | | | | |

|

Lluvia torrencial, nieve, granizo

| | | | | | | | | | | | | |

|

Caída del rayo

| | | | | | | | | | | | | |

|

Electricidad estática

| | | | | | | | | | | | | |

|

Desbordamiento de ríos o lagos

| | | | | | | | | | | | | |

|

Marea viva, embates del mar

| | | | | | | | | | | | | |

|

Inundación

| | | | | | | | | | | | | |

|

Alud,

avalancha, deslizamiento de tierras

| | | | | | | | | | | | | |

|

Expansión o

hundimiento del terreno

| | | | | | | | | | | | | |

|

Variación

súbita de la temperatura

| | | | | | | | | | | | | |

|

Ola de

calor o frío

| | | | | | | | | | | | | |

|

Sequía

pertinaz

| | | | | | | | | | | | | |

|

Erosión

continuada por agua o viento

| | | | | | | | | | | | | |

|

Evaporación

| | | | | | | | | | | | | |

|

Ambiente

natural corrosivo y oxidante

| | | | | | | | | | | | | |

|

Desertización

| | | | | | | | | | | | | |

|

Selvatización,

vegetación incontrolable

| | | | | | | | | | | | | |

|

Caída de aerolito

| | | | | | | | | | | | | |

|

Amenaza a

la navegación marítima

| | | | | | | | | | | | | |

|

Amenaza a

la navegación aérea

| | | | | | | | | | | | | |

|

Enfermedad

endémica del ganado

| | | | | | | | | | | | | |

|

Plaga

agrícola o forestal

| | | | | | | | | | | | | |

|

Alimañas, roedores y otros dañinos

| | | | | | | | | | | | | |

|

Moho, hongos

| | | | | | | | | | | | | |

|

Tóxicos

naturales

| | | | | | | | | | | | | |

|

Riesgos

recnológicos

| | | | | | | | | | | | | |

|

Incendio

| | | | | | | | | | | | | |

|

Explosión

| | | | | | | | | | | | | |

|

Humo

| | | | | | | | | | | | | |

Una vez que se realiza el relevamiento a través de la matriz de riesgo anterior es importante el

análisis de la información adquirida a efectos de formar una idea primitiva sobre el estado general del centro de trabajo antes de la visita personal, último paso para una

correcta administración del conjunto de riesgos que pueden ocasionar peligros

patrimoniales para la empresa.

5.1.3.2. La primera inspección a cada centro de trabajo

La inspección in situ se debe realizar una vez examinada la documentación y después de la entrevista con el responsable del centro de negocio en el que se integra el centro de trabajo que se va a inspeccionar.

La persona a cargo del centro de trabajo ha de ser consultada para la preparación del cuestionario previo y convenir con ella la fecha y hora de la inspección con antelación suficiente para no interferir en las operaciones del centro. Tras la inspección debe mantenerse una reunión con el responsable del centro de trabajo para informarle del resultado y posibilitarle la introducción de precisiones a ser evaluados en próximas visitas del encargado del sistema de control interno.

La inspección, como se enuncia en el párrafo anterior, debe ser realizada personalmente por la persona encargada del sistema de control interno del ente, sea éste el contador general o auditor interno, o por un colaborador de primer nivel, siendo lo más exhaustiva posible desde el punto de vista analítico y colocando cada riesgo en su matriz en concepto de cuantificación previa. En el caso de centros de trabajo complejos, o por razones técnicas, la inspección será realizada por consultores externos especializados, acompañados por el contador general, auditor interno o encargado de primer nivel, aprovechando la ocasión para establecer relación con el responsable del centro.

Una vez efectuada la inspección cualitativa del riesgo e, indirectamente, de las normas de higiene, seguridad y salud ocupacional correspondientes, se debe elaborar un informe que refleje los aspectos fundamentales que sobresalen de la visita. Si ha sido realizada por un ayudante de primer nivel, el grado de detalle y descripción de las tareas desarrolladas deberá ser mayor que si las efectúa directamente el encargado del control interno o el auditor interno de la empresa. El informe debe ser objetivo, teniendo sólo en cuenta observaciones reales; conciso, con descripciones breves; preciso, con descripciones exactas y claras; completo, sin omisiones y responsablemente redactado. El informe de inspección cualitativa es la integración de los informes de inspección de cada centro para redactar luego el del centro de negocio, el cuál debería ser redactado por la autoridad máxima en concepto de control interno dentro de la organización. Con posterioridad a éste, deben adicionarse íntegramente los informes de cada centro de negocio para obtener el de la empresa.

5.1.3.3. Evaluación de riesgos identificados

Cuando se cuenta con toda la información debidamente elaborada (es decir, transformando datos en información útil), se debe pasar a analizar cada uno de los riesgos detectados y su situación real en la empresa, en función de la clasificación de los mismos efectuadas en la matriz de riesgos. A partir de allí, se deberán tomar las decisiones gerenciales que se crean convenientes par reducir el grado potencial de siniestralidad en el ente, a partir del informe general del sistema de control interno elaborado por los encargados del mismo. Si bien las decisiones exceden lo que es el ámbito del control interno propiamente dicho para ingresar en el terreno de la administración, puede decirse que un riesgo de baja intensidad y frecuencia no deberían ser tomados tan estrictamente para su control, medición, y posible eliminación, por cuanto el perjuicio económico que pudieran causar no excede el costo de poner en funcionamiento toda una estructura de control sobre un riesgo tan insignificante. En función de esto, los pasos a seguir en la evaluación de los riesgos son los siguientes:

a. Los riesgos de intensidad leve y frecuencia alta (probabilidad baja) no van a ser considerados como tales y sus efectos como gastos de explotación, por lo que serán excluidos de los listados al ser considerados “sin efecto” y, por tanto, no requerirán posterior valoración y consideración por parte del sistema de control interno.

b. Teniendo en cuenta que un agente causal de riesgo con efecto en varios centros de trabajo puede tener efectos de distinta calificación en cada centro; suponiendo que no exista interdependencia de centros a ese efecto, se pueden excluir de ulterior valoración a los calificados como de riesgo más bajo, aunque no de los listados, para su posible tratamiento por reducción.

c. Se agrupan los agentes causales de riesgo y los grupos de sujeto teniendo en cuenta sus posibilidades de transferencia en grupo. Sólo habrá que evaluar con precisión lo efectos más graves dentro de cada nuevo grupo, para lo que será de ayuda la cuantificación previa efectuada.

5.1.3.4. Las inspecciones de revisión periódica

Las inspecciones de revisión se efectuarán:

a. En centros de trabajo industriales, anualmente, si son complejos con frecuencia semestral y, en casos especiales, trimestralmente.

b. En centros no industriales tendrán revisiones periódicas cada dos o tres años.

Los informes de primera inspección, tal como se redactaron, serán de gran ayuda en las sucesivas inspecciones. La periodicidad de la inspección de control interno no debe ser razón suficiente de exención de la obligación de cada responsable del centro de comunicar al encargado del sistema de control interno los cambios en las condiciones generales del riesgo tan pronto como sea posible. Estas variaciones significativas en los riesgos del centro de negocio o de trabajo sujeto a normas de control interno pueden generalizarse en dos grandes grupos:

a. Variaciones evolutivas: son los cambios debidos a la evolución normal de la operación del centro, a nuevas adquisiciones de maquinaria, equipo, etc.

b. Variaciones de evolución rápida o revolutivas: son, por ejemplo:

* Cambio de tecnología que pueda agravar el riesgo por obsolescencia del equipo operativo.

* Pérdida de un proveedor o de un cliente importante o la variación brusca de las condiciones del mercado, que puede interferir en los costos de producción.

* Dependencia energética que pueda revolucionar el equipo productivo y su proceso, con la consiguiente influencia sobre los costos de producción.

* Inflación excesiva, sobre todo si es selectiva, por su interferencia en la estructura de costos, que influye en la evolución de los riesgos consecuenciales.

* Desviación en el comportamiento humano en cuanto a productividad, clima laboral, actitud ante las medidas de seguridad, etc., que puede variar la evaluación de riesgos en un marco de control interno.

Conclusiones

Como se puede apreciar, el presente trabajo intentó brindar un nuevo enfoque a un concepto de control interno integrador, propio de una época de globalización y de eliminación de barreras entre profesiones. Algún lector podrá advertir que la complejidad de los temas técnicos de higiene, seguridad y salud ocupacional requiere la participación de un profesional en esta materia en los conceptos esbozados. No se trata de desplazar o no a personal capacitado con conocimientos específicos sobre la materia, sino concientizar sobre la realidad que nos indica cómo, en el marco del control interno, la participación del profesional contable resulta gravitante y de gran interés por parte de los administradores del ente.

No es intención plantear una revolución en la política profesional contable Argentina ni Latinoamericana, sino de lograr conciencia sobre los nuevos roles que le tocan vivir al profesional en ciencias económicas. Las necesidades empresariales de hoy no son las mismas de hace unos veinte o treinta años. Se requiere un profesional con conocimientos amplios, y con gran capacidad de trabajo en equipo. Este trabajo intentó acercar el responsable de control interno del ente con el encargado de higiene, seguridad y salud ocupacional.

El producto final de esta actuación conjunta (la evaluación integral de riesgos) puede ser utilizada además para generar la revisión de la política de aseguramiento de la entidad, muchas veces detectando potenciales riesgos que no estaban en la consideración de la gerencia.

Finalmente, podemos expresar que la sociedad moderna exigirá al profesional contable constituirse como “unidad generadora de valor agregado” en las organizaciones. El desafío es convencerse de que estamos dispuestos a adaptarnos al cambio y a convertirnos en agentes facilitadores del mismo.