Resumen:

La ciencia y las disciplinas científicas cumplen la misión de indagar y de representar la realidad a su alcance para generar conocimiento sobre sus objetos de indagación (físicos, mentales y simbólicos). A pesar de que la realidad al alcance de la contabilidad se ha referido en términos de lo social, ésta se refiere (en la práctica y buena parte de la literatura contable) a los hechos contables como transacciones de naturaleza económica o jurídica, que se circunscriben al segmento financiero (particularmente, aquellos que afectan el patrimonio). Al referir conceptos como modelo y sistema, la representación de esta realidad contable se ha centrado en el ciclo contable. Los conceptos de “modelo contable” y “sistema contable” parten de la idea de una realidad segmentada per se y de una percepción lineal, determinística y trivial de los hechos contables. En esos términos se invoca la necesidad de un cambio en la concepción de modelos contables, pues se requiere representar la complejidad de las organizaciones para describir, explicar y comprender la realidad social, en aras de transformarla como aporte al desarrollo del pensamiento contable.

Palabras clave:Representación contable, modelo contable, sistema contable, realidad organizacional.

Abstract:

Science and scientific disciplines aim at investigating and representing reality to generate knowledge about different objects of research (physical, mental and symbolic). Though the kind of reality with which Accounting is concerned has been referred to as social, it belongs (in the practical sphere and in a great deal of the accounting literature) to accounting facts as deals of a legal or economic nature, which are circumscribed to the financial world (in particular to that one that affects patrimony). In using concepts like model or system, the representation of this accounting reality is focused in the accounting cycle. The concepts of “accounting model” and “accounting system” suggest the idea of a reality segmented per se and a lineal, deterministic and trivial conception of the accounting facts. In these terms, I plea for the need of a change in the conception of accounting models, since we need to be able to represent the complexity of the organizations in order to describe, explain and understand social reality, so that we can transform it as a contribution to the development of Accounting Thought.

Keywords: Accounting representation, accounting model, accounting system, organizational reality .

Representación contable: de la revelación de los hechos a la construcción de la realidad

Universidad de Manizales

Recepción: 01 Julio 2011

Aprobación: 01 Septiembre 2011

La contabilidad históricamente se ha referido, desde sus diversos niveles y enfoques, a una realidad a su alcance; ésta es la social y los hechos contables de los agentes económicos y sociales u organizaciones a nivel micro y macro. También ha hecho referencia a dicha realidad invocando, en la tradición escrita (implícita y explícitamente), el concepto de representación contable.

En sus aplicaciones al mundo organizacional (empresas, corporaciones, estados, comunidades y familias) permite diseñar, implementar, desarrollar y operar sistemas de información contable que se valen de procesos como el reconocimiento, clasificación, medición, registro e información, entre otros, que se relacionan con la realidad. Ello implica la existencia ontológica de la realidad organizacional, observada y representada mediante procesos contables que permiten la conversión de datos en información.

La contabilidad se relaciona con la realidad en la medida en que indague por ella, en procura por diseñar, implementar y desarrollar sistemas contables (sistemas de reconocimiento, registro, medición, revelación y exposición de hechos económicos) como dispositivos a través de los cuales se construyen imágenes de la realidad, las que pueden ser fieles en la medida en que exista coherencia entre realidad organizacional y constructos subjetivos. Pero representar la realidad por medio de dispositivos de representación puede llevar a terminar en un enfoque tecno-científico que limite la observación y se caiga en el error de tomar como objetos de representación la realidad de los dispositivos (los mismos dispositivos), y no la realidad que desea captar dichos dispositivos. Metafóricamente, todo científico es proclive a quedarse describiendo el instrumento con el que realiza sus mediciones, a modelar dichos dispositivos duros, a dar una mirada tecnológica y obviar la realidad objeto de sus mediciones, que es social, compleja y blanda.

Se observa con preocupación cómo algunos conceptos desarrollados por la ciencia contable (en mente de los académicos) y aplicados en la práctica contable (en manos de los profesionistas), se han convertido en constructos que tienen como único correlato objetos del mundo tecnológico aún cuando el período científico de la contabilidad ya ha empezado.

Se realiza una reflexión centrada en la relación entre representación contable y realidad organizacional, se abordan los conceptos de realidad y representación, se realiza una aproximación a los conceptos de realidad contable y representación contable, allegando dos conceptos neurales en estas aproximaciones, tales como modelo y sistema. Dichos conceptos neurales para la ciencia, tienden a ser aplicados a la contabilidad como representaciones del dispositivo de reconocimiento, medición y revelación de hechos así como de exposición de los datos contables, configurando el riesgo de limitar un poderoso instrumento de la ciencia, como son los modelos, al plano tecnológico aplicado.

El presente escrito surge de la necesidad de abordar aspectos relacionados con la relación entre realidad y contabilidad, para establecer los nexos entre el saber contable y la realidad que se objetiva en los procesos de conocimiento contable, susceptibles de permear la práctica profesional (académica y empresarial). Subyace un interés por comprender las posibilidades que nuevos modelos de pensamiento pueden brindar a la comunidad contable, para ser partícipes de las grandes transformaciones que requieren nuestras naciones.

El término representación forma parte de muchos de los aspectos de la vida de los seres humanos; se utiliza en espacios relativos al conocimiento, la ciencia, el arte y la política; es un vocablo que invoca la realidad en una segunda oportunidad, en una instancia temporal que precede o antecede al objeto que refiere.

Con el término de representación, en términos generales, se hace referencia a un proceso con el cual un objeto, hecho o cosa, es vuelto a presentar por medio de imágenes, símbolos, signos o, en general, del lenguaje; también por representación podría asumirse el producto del proceso anterior, es decir, las imágenes que revelan o relevan dichos objetos representados. Para Goody (1999, 47) “La representación significa presentar de nuevo, pudiendo adoptar una forma tanto lingüística como visual”, a lo que se podría agregar que este “presentar de nuevo” es posible con signos, imitaciones, figuras y metáforas.

Una característica asociada a los objetos representados, es la capacidad de los seres humanos para hacer de estos objetos representables, en lo que podría denominarse representabilidad, la que se presenta en función de la comunicación. Diversos objetos de representación se esgrimen en desarrollo de procesos e imágenes; en general, se hace referencia a la realidad, a las cosas, a los hechos, a los eventos y a las relaciones, entre otros.

Según Goody (1999, 18) “Las representaciones constituyen la esencia de la comunicación humana, de la cultura humana”. En dichos procesos de comunicación y representación, el lenguaje juega un papel preponderante. “El lenguaje representa, abiertamente, una imagen del futuro al igual que del presente y del pasado y, en cada uno de estos tiempos, también puede, ciertamente, tergiversar. …No siempre es fácil, obviamente, discernir si una imagen, un objeto, un acto es una presentación o una representación” (Goody, 1999, 42).

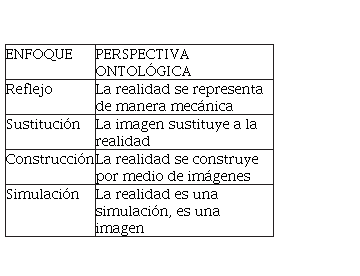

C. S. Pierce distingue “tres tipos de representación, representaciones basadas en la similitud; … causales o metonímicas (una parte por el todo); y convencionales (por ejemplo: lingüísticas)” (Goody, 1999, 25-26). En general, las definiciones de representación se centran en cuatro enfoques diversos, a saber:

a) Reflejo: como proceso mecánico de reflejar (refractar) el mundo con imágenes objetivas. La mente vendría a ser algo así como un espejo que representa o refleja la realidad (el mundo) tal y como ésta es en sí misma; observar el mundo como objetos atados a la percepción es la herencia de Aristóteles (realismo ingenuo).

b) Sustitución: como imagen sustituta de la realidad, tal como lo refiere Jay W. Forrester en referencia a un tipo particular de representación, “un modelo es un sustituto de algún equipo o sistema real” (representacionismo).

c) Construcción: como imagen mental (imaginario) construida social o colectivamente y compartida por grupos homogéneos (enfoque psicosocial-construccionismo social). Que la ciencia sea percibida en función de construir imágenes de la realidad, es el aporte de P. Berger y T. Luckmann, quienes destacan la importancia de la interacción social y del lenguaje en la construcción de la realidad (construccionismo social).

d) Simulación: como simulacro de la realidad, como creación de la ilusión, como incapacidad que presenta la conciencia de distinguir la realidad de la fantasía; se representa lo inexistente. Es esta una visión pos- modernista que se refiere a la representación de algo que cumple el rol de lo real aún cuando no tiene origen, ni realidad; propuesta de J. Baudrillard (hiperrealismo).

A manera de ilustración, a continuación, en la tabla 1, se resumen estas diversas perspectivas frente al concepto de representación, que permiten identificar una transición de lo individual mecánico a lo colectivo social.

Tabla 1. Enfoques de la representación

Para Castoriades-Aulagnier (2004, 25) “toda representación confronta con una doble ‘puesta en forma’: puesta en forma de la relación que se impone a los elementos constitutivos del objeto representado… y puesta en forma de la relación entre el representante y el representado”. Por su parte, Chartier (1999, 57) presenta el dualismo entre ausencia y presencia que encierra el concepto de representación, al plantear que

En las antiguas definiciones… las acepciones de la palabra ‘representación’ muestran dos familias de sentidos aparentemente contradictorios: por un lado, la representación muestra una ausencia, lo que supone una neta distinción entre lo que representa y lo que es representado; por el otro, la representación es la exhibición de una presencia, la representación pública de una cosa o una persona. En la primera acepción, la representación es el instrumento de un conocimiento mediato que hace ver un objeto ausente al sustituirlo por una ‘imagen’ capaz de volverlo a la memoria y de ‘pintarlo’ cual es.

En el concepto de representación es posible identificar una postura objetivista y otra subjetivista, en referencia a la relación sujeto representador- objeto representado. Una perspectiva objetivista se refiere a la sustitución del objeto esgrimida por Enaudeau (1999, 27) cuando plantea que

Representar es sustituir a un ausente, darle presencia y confirmar la ausencia. Por una parte, transparencia de la representación: ella se borra ante lo que muestra. Gozo de su eficacia: es como si estuviera allí. Pero, por otra parte, opacidad: la representación sólo se presenta a sí misma, se presenta representando a la cosa, la eclipsa y la suplanta, duplica su ausencia… La representación, al reemplazar y suplementar a su modelo, pecaría a la vez por defecto (es menos que ese modelo) y por exceso (su apariencia nos hace gozar y nos engañaría).

La perspectiva subjetiva es la de Schopenhauer (1998, 19) al plantear que

El mundo es mi representación… Cuando el hombre conoce esta verdad estará para él claramente demostrado que no conoce un sol ni una tierra y sí únicamente un ojo que ve el sol y una mano que siente el contacto de la tierra; que el mundo que le rodea no existe más que como representación, esto es en relación con otro ser: aquel que lo percibe, o sea él mismo.

El término de representación da lugar a un concepto complejo que supera las huestes mecanicistas que lo reducen a ser un simple reflejo (descubrimiento o percepción con sentido común) del mundo representado y tiende a ser comprendido como una construcción intersubjetiva y, desde esta percepción, se supera el dualismo que se había gestado entre la representación y la realidad dada la búsqueda realista de “objetividad”. La representación se torna en una construcción fruto de las interacciones sociales; el objeto, y más si se inscribe en el mundo de lo social, no existe como tal sino que existe en la medida en que sea construido por los seres humanos en sus interacciones a través del lenguaje.

Representar externamente la realidad es un papel que denota el trabajo científico, dado que el esfuerzo de las ciencias se centra esencialmente en indagar por la realidad; fruto de esa indagación por la realidad, la ciencia genera pensamiento y conocimiento científico sobre sus objetos de conocimiento (físicos, mentales y simbólicos). La ciencia no asume un papel de testigo ático frente a la realidad, por tanto, la representación no es especular (del latín especulum o espejo) o reflectiva, sino fruto de las interacciones con el mundo de las cosas y de los seres humanos; en ello radica la racionalidad como rasgo común de la ciencia (Méndez, 2000, 509).

La representación en lenguaje de la ciencia, desde un enfoque constructivo, se refiere a asignar constructos (nivel conceptual) a hechos (nivel fáctico), a crear constructos que no tienen correlato fáctico e, incluso, a aceptar la posibilidad de que existan hechos que no tienen constructo en el nivel conceptual. Autores de esta corriente, como Searle (1995) esgrimen en sus diversos escritos, la idea de que hay una realidad carente de objetos o referentes en el mundo real, totalmente independiente de los seres humanos.

La definición de la realidad es una necesidad en diversos círculos de la vida de los seres humanos. La ciencia, el arte, la técnica y las prácticas profesionales, se nutren de las perspectivas de realidad que están en juego en la vida cotidiana. Según Maturana (1997, 14) “…la cuestión central que la humanidad enfrenta hoy en día es la pregunta acerca de lo que es la realidad …y que esta pregunta puede ser contestada apropiadamente sólo si observación y conocimiento son explicados como un fenómeno biológico generado a través de la operación del observador como un ser humano viviente”.

Por su parte, la ciencia se apropia de este vocablo para sus interpretaciones del mundo; según Maldonado (2005, 49) “el reto o la tarea más grande de la ciencia moderna consiste en la identificación de lo real, esto es, la determinación de aquello que posee realidad… la ciencia tan sólo se refiere a aquello que puede medir y nada es real si no se puede medir”.

Entonces, lo real es ese mundo al cual se hace referencia por parte de los científicos adscritos a alguna disciplina o campo de saber: la ciencia da cuenta de la realidad a través de sus teorías y modelos. “Las teorías científicas explican los objetos y fenómenos que conocemos por medio de la experiencia en términos de una realidad subyacente que no experimentamos de modo directo. Pero la capacidad de una teoría para explicar lo que conocemos sólo por la experiencia, no es su más valioso atributo, sino el hecho de que explique la estructura de la realidad” (Deutsch, 1997, 15).

Cuando se hace referencia a la realidad o al mundo real, es posible pensar que se tiene una profunda claridad sobre este tema o concepto; sin embargo, cuando se hace un recorrido por las diversas definiciones y conceptos sobre el significante “realidad” o lo “real”, nuestra seguridad es aparente. Para algunos, el mundo real es el mundo material (lo que existe) y la realidad es el mundo mental (lo interpretado); para otros, lo real y la realidad son términos similares. Para algunos, lo real es lo que se capta con los sentidos; para otros, es lo que a diario se experimenta; para otros más, lo que la mente humana construye; para algunos, es real lo que se comparte en el diálogo. Lacan, plantea una diferenciación entre lo “real” y la “realidad, sugiriendo, que la segunda es la interpretación, por sentido común, de la primera. En el marco de la vertiente cognoscitiva de la complejidad, por realidad se hace referencia (Maldonado, 2005, 74) a “dinámicas no-lineales, a inestabilidades, emergencia y procesos de auto-organización”.

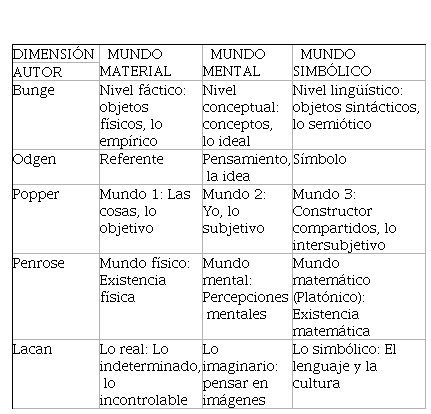

Bunge, Odgen, Popper, Penrose y Lacan, coinciden en señalar que la realidad se manifiesta en tres mundos a saber: material, mental y simbólico (ver tabla 2). Ello nos da a entender que el ser humano se enfrenta, convive y permanece en un mundo de cosas materiales que interpreta en su cerebro y que luego representa para facilitar su comprensión y comunicación con otros seres; los tres mundos son reales.

Tabla 2. Dimensiones de la realidad

Fuente: Elaboración del autor a partir de Padrón, Bunge y Lacan.

Responder la pregunta por la realidad (¿qué es la realidad? o ¿qué es real?) es un asunto de tipo ontológico, relacionado con la posibilidad de aprehender lo que es y lo que debe ser del mundo real, en un contexto dinámico o de continuas transformaciones.

Existen dos extremos marcados en relación con la posibilidad de conocer o aprehender la realidad: los escépticos y los dogmáticos. Los primeros, dicen que es imposible que los seres humanos conozcamos la realidad, pues somos como los habitantes de la caverna de Platón (siempre estamos de espaldas a la realidad, no tenemos acceso directo a la realidad sino a través de los sentidos; no vemos sino las sombras); los segundos, consideran de entrada, la posibilidad de conocer la realidad, pues el ser humano la capta, la construye.

Seis supuestos ontológicos permiten identificar sendos enfoques del concepto de realidad, a saber (Ryan, Scapens y Theobald, 2004, 52):

a. Estructura concreta: La realidad son hechos, objetos y sociales objetivos (realismo ingenuo).

b. Proceso concreto: La realidad son las relaciones y las leyes que cambian las cosas (realismo trascendental).

c. Campo de información contextual: La realidad son los procesos de información y adaptación al entorno (relativismo contextual).

d. Discurso simbólico: La realidad son los significados y normas creadas- compartidas (idealismo trascendente).

e. Construcción social: La realidad son los procesos para comprender lo que está pasando (construccionismo social).

f. Proyección de la imaginación humana: La realidad son ideas y hechos imaginados (idealismo).

Si bien en la contabilidad aplicada prima la idea de la realidad como estructura concreta que debe ser reflejada tal cual es, se invoca la percepción de realidad “…múltiple, incierta, en construcción” (Morin, 2010, 25) dado que no existe ningún conocimiento que sea reflejo fotográfico de la realidad.

Por realidad organizacional es posible entender una serie de situaciones que le acaecen a una organización en procura de ejecutar sus planes y lograr sus objetivos. Una organización se puede entender como “el conjunto interrelacionado de actividades entre dos o más personas que interactúan para procurar el logro de un objetivo común, a través de una estructura de roles y funciones, y en una división del trabajo” (Krieger, 2001, 3) o “… dos o más personas que colaboran dentro de unos límites definidos para alcanzar una meta común. En esta definición están implícitas varias ideas: las organizaciones están compuestas por personas, las organizaciones subdividen el trabajo entre sus individuos, y las organizaciones persiguen metas compartidas” (Hodge, Anthony y Gales, 1998, 11).

Una organización, según Bueno (2007, 28), es un “sistema sociotécnico abierto o ‘sistema de aspectos’ compuesto por cinco elementos principales: sistema o aspecto técnico, sistema o aspecto humano, sistema o aspecto de dirección, sistema o aspecto cultural, y sistema o aspecto político o de poder, con el que se persiguen unos objetivos básicos a través de un plan de acción común”. Cada aspecto se compone de un “conjunto de redes de flujos o procesos explicativos” (Bueno, 2007, 30); por tanto, la realidad organizacional está representada en estas redes y flujos desde una perspectiva dinámica y holística.

En las organizaciones se hace referencia a diversos objetos representativos de la realidad, además de lo denotado anteriormente como redes y flujos, como relaciones, estructuras, hechos y transacciones, entre otros. Las imágenes que denotan la realidad organizacional están mediadas por propuestas que permiten representar a las organizaciones desde diversas metáforas (modelos) como máquinas, organismos vivos, cerebros, culturas, sistemas políticos, cárceles psíquicas, cambio y transformación, instrumentos de dominación, sistemas abiertos o cerrados (Morgan, 1996).

Desde la visión realista, tendría que considerarse que no sólo existen hechos materiales o físicos, pues también existen (son reales) los hechos mentales (creencias compartidas e imaginarios) y los dispositivos simbólicos (culturales).

Asumiendo una visión realista, en contabilidad (especialmente, la practicada) se ha aceptado como realidad contable una estructura concreta o urdimbre de hechos que se prueban en su existencia con los “documentos soporte” (facturas, recibos, nóminas, contratos, etc.) que hacen referencia a transacciones en el ámbito financiero y económico, como ventas, compras, pagos, deudas, etc. y que se narran o exponen mediante modelos predeterminados orientados a cumplir con ciertos fines. Tradicionalmente, el modelo contable, los sistemas y procesos en uso, es decir, en los que se basa el ejercicio profesional contable, fragmenta la realidad de las organizaciones y la reduce a su segmento financiero patrimonialista.

Generalmente, en la literatura contable se hace alusión a los hechos contables como eventos o transacciones de naturaleza económica o jurídica, es decir, que se mencionan, pero no se conceptualiza como tal la noción ni se define el término “hecho contable”; el hecho contable se circunscribe al segmento financiero de la realidad. En la práctica contable, el hecho contable también se asocia con el hecho jurídico o el hecho económico; es ese evento o transacción que desde el mundo financiero afecta el patrimonio, y se representa en un dato que es probado a través de los referidos documentos soporte (prueba) que permiten operar (como entrada) el sistema informativo contable.

Existen otras dimensiones o segmentos de la realidad de las organizaciones, pero por los intereses que sirven los sistemas operativos de información contable, la medición y exposición de los atributos o las variables, se orienta casi que exclusivamente a los aspectos enunciados, ya que satisfacen a uno de los grupos de interés que son los aportantes del capital o dueños del negocio, quienes tradicionalmente han sido los usuarios exclusivos de la contabilidad.

Como alternativa a estos cuestionamientos, propios del realismo ingenuo y al materialismo, y como un golpe al positivismo y al empirismo en contabilidad, algunas corrientes de pensamiento hacen carrera afirmando con Nietzsche que “no existen hechos, sólo interpretaciones”, lo cual ha abierto brecha a las nuevas narrativas en contabilidad fundadas en los enfoques hermenéuticos. La representación contable de la realidad no es un proceso pasivo o especular, de simple reflejo de hechos; es más bien, una interpretación de la realidad que depende de los modelos en uso.

La contabilidad se debate desde hace algunos años en el mundo de los académicos y de los practicantes, entre los significados de ciencia o tecnología; para los primeros, ésta representa un conjunto de conocimientos (saber) y, para los segundos, un dispositivo de medición y exposición de resultados (aplicación). Desde el primer enfoque, la idea de representación emerge como un condicionante para que la contabilidad evolucione en sus diversas formas interpretativas (teorías, modelos e imágenes) de la realidad a su alcance; desde los símiles de la segunda interpretación, la idea de representación en contabilidad se reduce a la noción de revelación o elaboración de información (informes y estados) que den cuenta de la realidad organizacional (en alguno de sus segmentos).

Asumiendo el primer enfoque, la contabilidad como disciplina debe cumplir la misión racional de construir imágenes (constructos) de la realidad, interpretarla o dar cuenta de ésta, aplicando el(los) método(s) de la ciencia, particularmente en el tipo de ciencia en que se inscribe este cuerpo de conocimientos, cuyo carácter es social por los objetos a que se refiere (circulación de valor o de recursos, organizaciones, patrimonio, etc.).

El concepto de representación contable se orienta a volver a representar la realidad de las organizaciones (estados, empresas, comunidades y familias), a crear constructos del mundo real (físico, conceptual y simbólico) de éstas, a sustituir la realidad (correlato) por dichos constructos mentales. La representación en contabilidad se ha referido a asignar constructos (nivel conceptual) a hechos (nivel fáctico), a crear algunos constructos que no tienen correlato fáctico (aunque sí cultural) e, incluso, a recibir críticas porque aún no crea los constructos para reconocer hechos que no son observados, medidos ni expuestos contablemente.

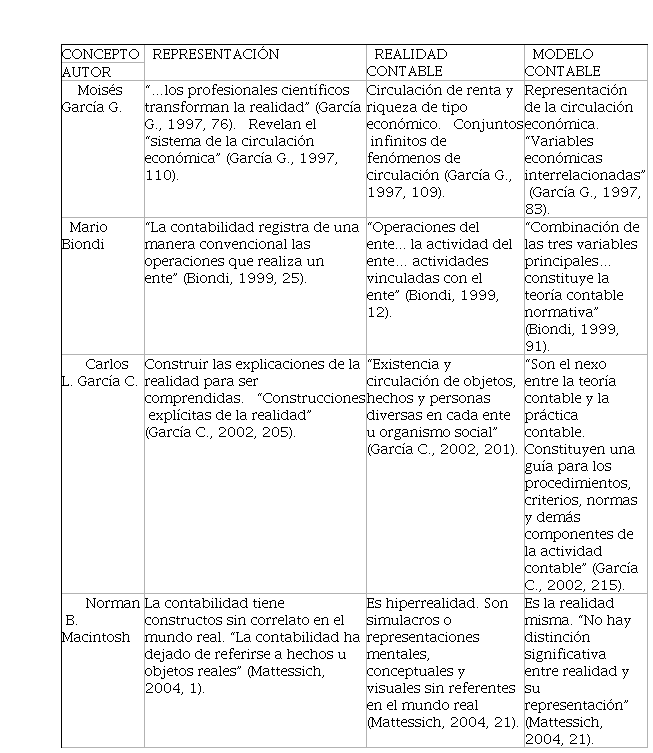

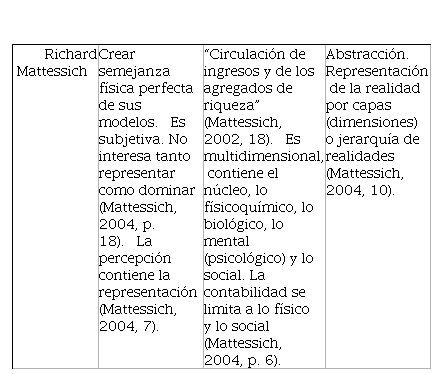

Si bien algunos autores se refieren a la representación contable y no la definen, otros, sin referirse particularmente a ésta la definen en sus escritos. Dentro de los primeros se encuentran Carrizo y León (2007, 24), quienes se refieren al concepto comprensión de la realidad, verdad por correspondencia y se encuadran en el concepto de medición en contabilidad. Entre los segundos, encontramos ejemplares contables destacados que relacionan el término de representación con la transformación y revelación (García G., 1997, 10), el registro convencional (Biondi, 1999, 25), construcciones o construir explicaciones (García C., 2002, 25), referencia de la hiperrealidad (Macintosh citado por Mattessich, 2004, 1) y crear semejanza física (Mattessich, 2004, 7). Estos aspectos enunciados pueden contrastarse en la primera columna de la tabla 3 (“Representación”).

Precisando que lo social (“hechos reales en plano de lo social”) es la realidad que representa la contabilidad, Carrizo y León (2007, 25) condicionan su representación a “los propósitos que persigue quien elabora, diseña y transmite la información”. Por su parte, García G. (1997, 109), en referencia al concepto de realidad contable, plantea que se refiere a la circulación de renta y la riqueza económica. Biondi (1999, 12) la asume como las operaciones y actividades del ente. Para García C. (2002, 12) es la existencia y circulación de objetos, hechos y personas del ente social. Macinstosh (citado por Mattessich, 2004, 21) la define en términos de hiperrealidad, simulacros o representaciones mentales, conceptuales y visuales, en tanto que para Mattessich (2002, 18) es la “circulación de ingresos y de los agregados de riqueza”. Estos aspectos enunciados pueden contrastarse en la segunda columna de la tabla 3 (“Realidad contable”).

Dado que el término de representación hace referencia a crear imágenes de la realidad, mediante modelos que permiten abstraerla para hacer de lo desconocido (cognoscible) en lo conocido, dos conceptos neurales articulan su vínculo con el campo contable, a saber: modelo contable y realidad contable.

Como instrumento abstracto, esquemático y sintético para representar la realidad, surge el concepto de modelo, que presenta dos perspectivas generales en materia contable: una desde el punto de vista científico y otra desde el plano tecnológico. Desde el primer enfoque, el concepto de modelo se utiliza para referir el mundo real que se asume como correlato del objeto de estudio de una disciplina científica como la contabilidad, en tanto que desde el segundo enfoque se utiliza para referir el instrumental, herramientas o dispositivos utilizados por una tecnología contable para observar, medir, exponer y, en síntesis, representar la realidad o mundo real de que se ocupa la disciplina contable. El primer enfoque se refiere a

“objetos suaves”, en tanto que el segundo, alude a “objetos duros” partiendo de la conceptualización de análisis de sistemas (Checkland, 2003).

Desde los espacios académicos, el concepto de modelo contable ha estado relacionado con la representación de variables económicas (García G., 1997, 83), con combinación de variables del dispositivo de medición (unidad de medida, criterios de medición y capital a mantener); para Biondi (1999, 91), con normas y criterios guías para proceder, en la conceptualización de García C. (2002, 215), la misma realidad (simulada) sin hacer distinción; para Macinstosh (citado por Mattessich, 2004, 21), en tanto que es una abstracción o representación de la realidad.

Pueden observarse visiones clásicas en torno a la representación contable en autores como Biondi, Fowler Newton y en algunas regulaciones locales; así mismo, es posible encontrar visiones menos ortodoxas en autores como García G., García C., Mattessich y Macinstosh. Estos aspectos enunciados pueden contrastarse en la tercera columna de la tabla 3 (“Modelo contable”).

Tabla 3. Conceptos relativos a la representación (por orden cronológico)

Fuente: elaboración propia.

Desde los espacios de la práctica contable organizacional (más específicamente, la empresarial), la idea de modelo, generalmente, ha sido aplicada a la realidad que demarcan los dispositivos tecnológicos, vale decir, el instrumental conceptual que marca su dominio desde la recolección de datos hasta la presentación de la información para los usuarios (el denominado “ciclo contable”). Igualmente, esta noción ha sido aplicada al correlato real que refiere procesos de regulación (pública o privada), a la educación contable (modelos pedagógicos-didácticos), a la valoración, a la valuación y a la depreciación de bienes.

Esta tesis puede contrastarse al analizar las características de los modelos contables convencionales. Para Biondi (1999, 91) un modelo contable constituye la teoría contable normativa y define tres variables (unidad de medida, criterios de medición y capital a mantener) que en su combinación “proporcionarán diferencias en el patrimonio y en los resultados”.

La unidad de medida “representa” (define) en qué patrón monetario (moneda heterogénea u homogénea) se expresarán los estados contables (más específicamente, estados financieros); los criterios de medición se refieren a cómo medir los activos y los pasivos (a costos -valores- históricos o corrientes) y el capital a mantener define qué capital se informará para salvaguardar el patrimonio.

Los constructos “¿qué patrón monetario?”, “¿cómo medir activos y pasivos?” y “¿qué capital se informará?” denotados como variables del modelo contable, evidentemente, son lineamientos metodológicos para medir y exponer los datos contables, datos que se extractan de la realidad de las organizaciones. Un argumento al respecto, permite evidenciar que ni los datos de la realidad organizacional, ni los dispositivos que permiten su procesamiento, medición y exposición, ni los atributos a tener en cuenta para operar tal dispositivo, son la realidad organizacional.

Aceptando su carácter de atributos o elementos variables, estos constructos son, sin duda, atributos del dispositivo de medición-exposición de la realidad (sirven para medir-exponer datos que tienen en los hechos su correlato), no son una representación en sí de los hechos ni de la realidad organizacional. Si se quiere hacer mención a modelos científicos deberían ser modelos que permitieran cumplir a la contabilidad su rasgo común de racionalidad en materia de representar la realidad de las organizaciones y no sólo de los dispositivos tecnológicos utilizados para dar cuenta de ésta. El concepto de modelo contable debería hacer observancia, entonces, a las dimensiones de la realidad, tal como lo expresa Mattessich en asuntos relacionados con lo social; “la contabilidad es una disciplina que se ocupa de la descripción cuantitativa y de la proyección de la circulación de ingresos y de los agregados de riqueza” (Mattessich, 2002, 18) a través de un método basado en unos supuestos básicos.

Una visión menos tecnológica del modelo contable (sin pretender tomar como generalidad el segmento financiero-patrimonialista) es la que reconoce como variables del modelo los activos (A), pasivos (P), neto patrimonial (N), ingresos (I), costos (C), gastos (G), utilidad (U), rentabilidad (R), denotando tres formulaciones matemáticas simples, a saber:

1) A = P + N (ecuación patrimonial)

2) U = I - [C+G] (ecuación de resultado)

3) R = U/N (rentabilidad patrimonial)

Se aclara que en la anterior formulación se haría referencia a la realidad organizacional reduciéndola (delimitándola) a hechos financieros que afectan el patrimonio.

En mención a la representación y en congruencia con lo planteado en relación con los conceptos de “realidad contable” y “modelo contable” emerge el concepto de “sistema contable” como un constructo que aplica los lineamientos de la teoría general de sistemas. Teniendo en cuenta que se puede modelar (representar mediante modelos) desde diversas tendencias de pensamiento (con herramientas mentales derivadas de su aplicación), es necesario precisar que una de tantas tendencias es la representación sistémica, basada en los postulados de la teoría general de sistemas heredada de la biología y postulada, entre otros, por Bertalanffy.

Igual que con el concepto de modelo, es posible aplicar el concepto de sistema a diversos aspectos de la realidad contable; podría ser aplicado a las prácticas contables (sistema laboral, sistema remuneración, sistema legal, etc.), al portafolio contable (sistema productos, sistema servicios, sistema mercado, etc.), a la formación contable (sistema didáctico, sistema pedagógico, sistema educativo, etc.) y, obviamente, a los aspectos duros tales como las aplicaciones tecnológicas (sistemas de inventario, sistema de nómina, sistema de costos, etc.). Todos estos aspectos contables son potenciales objetos de sistematización, aún cuando su aplicación en el mundo práctico se circunscribe al proceso de información contable.

El concepto de sistema contable ha sido percibido como un conjunto de elementos que permiten la captura, identificación, clasificación, medición, registro y exposición de datos contables y, por tanto, la revelación de su constructo “hechos contables”. Fowler N. (1994, 241) define tautológicamente el sistema contable como “sistema diseñado para alcanzar los fines de la contabilidad”, en tanto que para otros se asemeja a sistema de contabilidad y se concibe como un “conjunto de sistemas coordinados, integrados e interrelacionados entre sí, los cuales forman un todo unitario, diferenciable de su ambiente (sistema de información), para la obtención de información financiera, utilizando métodos electrónicos, mecánicos o manuales” (Aguiar y otros, 1998, 244).

La aplicación de la teoría (particularmente del concepto) de sistemas al ámbito de la contabilidad se ha reducido a los aspectos tecnológicos de la contabilidad, a las operaciones relacionadas con el sistema operativo contable o ciclo contable de procesamiento de la información; tal parece que aún la contabilidad, en los ámbitos académicos y en los de la práctica contable, ha sido incapaz de entender sistémicamente la realidad de las organizaciones y prueba de ello es que en la tabla 3 la definición de realidad contable y el concepto de modelo contable no se construyen en función del concepto de sistema.

La contabilidad debe representar la realidad, ello implica que la disciplina debe tener la capacidad de revelar y transformar la realidad, realizar el registro convencional de las operaciones, explicar o construir explicaciones de lo que pasa en el mundo real, referenciar la hiperrealidad, crear semejanzas (metáforas) y analogías de la circulación de ingresos y riqueza (ver tabla 3). Ese esfuerzo racional de representar la realidad, le permitirá a la disciplina contable estar “de frente” a la realidad y no de espaldas a ella, observando y representando los instrumentos con los que la mide y expone; al dar el giro racional hacia la realidad es posible describir, explicar y transformar lo que pasa en las organizaciones.

Los conceptos neurales relacionados con la representación, resaltados como “modelo contable” y “sistema contable”, no sólo se orientan al sistema duro (dispositivo tecnológico), incurren, además, en otro reduccionismo: partir del supuesto de que realidad es el segmento financiero y servir la idea de realidad dual (percepción dualista de la realidad). Adicionalmente, al referir modelos y sistemas contables (financieros, administrativos, sociales, etc.) se parte de la idea de una realidad segmentada per se y del supuesto de que la realidad se comporta de manera lineal y determinística.

La contabilidad debe orientarse a construir modelos y sistemas del mundo real de las organizaciones, vale decir, modelar sistémicamente la realidad de las organizaciones en esos aspectos que le competen, tales como la circulación de renta y riqueza económica, las operaciones y actividades del ente, la existencia y circulación de objetos, hechos y personas del ente social, la hiperrealidad o simulacros de la realidad o la circulación de ingresos y de los agregados de riqueza (ver tabla 3).

En últimas, la contabilidad debe construir modelos (con variables económicas, administrativas, sociales, etc.), representar la realidad construyendo un nexo entre la teoría contable y la práctica contable; así mismo, realizar abstracciones del mundo de las organizaciones aún con el riesgo de confundir modelo o representaciones con la misma realidad (física, mental o simbólica) de las organizaciones (ver tabla 3).

Anteriormente se indicó que los conceptos de “modelo contable” y “sistema contable” parten de la idea de una realidad segmentada per se, lo que ha llevado al entendimiento de una realidad contable lineal y determinística. Igualmente, se ha analizado que éstos conceptos neurales se reducen al sistema tecnológico, dan cuenta del segmento financiero y sirven la idea de realidad dual.

En este sentido, Morin plantea que “para obtener un buen principio de realidad, hay que situar la incertidumbre en el centro de la realidad” (2010, 128); en una época donde se han acabado las certidumbres, donde reinan los contextos globales, las contradicciones y el conflicto, este autor hace su apuesta por el pensamiento complejo y caracteriza como fallas el pensamiento disyuntivo, la fragmentación de la realidad, el reduccionismo de ésta a alguno de sus segmentos y el mecanicismo (pensamiento lineal).

El pensamiento tecno-científico ha llevado a la humanidad, a los científicos, a ignorar la realidad (los seres, las gentes, las culturas). Frente a este panorama, Morin (2010, 129) sentencia que “vamos a morir por la falta de solidaridad. Vamos a morir, igualmente, por la falta de una reforma del pensamiento”. Quizás, la contabilidad al diseñar y aplicar sus modelos, ha tomado como objeto de representación su instrumental tecnológico y no la realidad a su alcance. Igualmente, el pensar que la contabilidad puede representar las cosas tal cual son, condena a ponderar la visión del mundo basada en el realismo ingenuo, frente a lo cual, Morin (2010, 121) convida a “rechazar el realismo trivial… lo real es un hervidero de posibilidades”.

Finalmente, con base en estos considerandos, se invoca un cambio en la construcción de los modelos (sistémicos y no sistémicos) de los objetos de representación contable (realidad organizacional en contexto), haciendo eco a la alternativa que Morin (2010, 133) plantea para evitar la catástrofe de la humanidad (barbarie) cuando dice que “hace falta una formidable reconstrucción intelectual, …una reforma del pensamiento”. Dicha reforma del pensamiento implica un cambio en las comprensiones de realidad, modelo y sistema contable para permitir el desarrollo del pensamiento contable.

La contabilidad como disciplina debe dar cuenta de la realidad a su alcance o realidad objeto de conocimiento, es decir, que debe representarla desde sus diversas dimensiones y sus diversos segmentos. Para dar cuenta de la realidad, la contabilidad hace uso de modelos, algunos de los cuales se expresan sistémicamente (aplicando la noción de sistema) y, en otros casos, se hace de manera diferente (como función o estructura).

La realidad que estudia la contabilidad, es decir, la realidad a su alcance racional, es la social en sus diversas expresiones (circulación de renta y riqueza económica, operaciones y actividades del ente, existencia y circulación de objetos, hechos y personas del ente social, simulacros de la realidad o la circulación de ingresos y los agregados de riqueza); sin embargo, la representación de esta realidad contable se ha centrado, tradicionalmente, desde el acervo contable de sus definiciones, en el ciclo contable, el cual parte del dato que es probado a través de los documentos soporte que permiten operar el sistema informativo contable.

Como elementos neurales relacionados con la representación en contabilidad, los conceptos de “modelo contable” y “sistema contable” parten de la idea de una realidad segmentada per se y de un entendimiento lineal y determinístico de los hechos contables. Igualmente, estos conceptos neurales se reducen al sistema tecnológico (ciclo contable), dan cuenta del segmento financiero y se cimentan en la idea de realidad dual, configurando así un pensamiento que no permite centrarse en la realidad compleja de las organizaciones, vale decir, que la mirada en el instrumento no permite captar la realidad y ello representa un riesgo para el desarrollo del pensamiento contable.

Si bien, en la literatura contable al tratar estos conceptos (modelo contable y sistema contable) se menciona de manera subyacente la revelación de la realidad organizacional, en ella no se hace referencia a la realidad misma de las organizaciones, es decir, que no se le representa con las aplicaciones de estos conceptos; lo que, en términos generales, se ha representado (y se predispone representar) es el dispositivo para registrar, revelar e informar la realidad. El enfoque de modelo centrado en la realidad organizacional, permitirá abandonar el enfoque tecnológico tradicional orientado a representar el dispositivo contable; seguir haciendo referencia a los modelos como las variables relacionadas con el dispositivo de medición y exposición de los datos contables (unidad de medida, criterios de medición y capital a mantener) es limitar un poderoso instrumento de la ciencia, al plano meramente tecnológico.

Se invoca la necesidad de un cambio en la construcción de modelos contables para cumplir con la misión racional de representar la complejidad de las organizaciones, es decir, su realidad compleja, lo que no implica simplemente reflejarla sino, en esencia, construirla socialmente. Representar la realidad de las organizaciones (desde sus diversas dimensiones y atributos variables) mediante el esfuerzo intelectual por explorarla, describirla, explicarla, comprenderla y transformarla, es una misión que la sociedad le ha encomendado a la contabilidad como corpus cognoscitivo, de naturaleza social, para mejorar la condición humana.

Tabla 1. Enfoques de la representación

Tabla 2. Dimensiones de la realidad

Fuente: Elaboración del autor a partir de Padrón, Bunge y Lacan.

Tabla 3. Conceptos relativos a la representación (por orden cronológico)

Fuente: elaboración propia.