Relaciones entre los flujos de efectivo de las empresas de Caldas y el crecimiento económico regional para el sector servicios durante el período de 2002 a 2010

Relaciones entre los flujos de efectivo de las empresas de Caldas y el crecimiento económico regional para el sector servicios durante el período de 2002 a 2010

LÚMINA, núm. 13, 2012

Universidad de Manizales

Resumen:

El objetivo se explica en la relación entre los flujos de efectivo de las empresas de Caldas sector de servicios que reportaron estados financieros a la Superintendencia de Sociedades durante el período 2002 - 2010 y el comportamiento del entorno económico regional durante el mismo período de tiempo. Para su desarrollo metodológico se obtuvieron los flujos de efectivo de operación, financiación e inversión de las empresas del sector, luego se extrajeron las series de tiempo de las variables macroeconómicas PIB y desempleo de Caldas, tasas de interés, DTF e IGBC de Colombia, se desarrolló un análisis histórico del comportamiento del sector y de las variables macroeconómicas de manera independiente. Finalmente, se elaboró una clasificación de los flujos de efectivo y las variables macroeconómicas para realizar y analizar la correlación, igualmente, el análisis de la rentabilidad del activo y de las utilidades de las empresas objeto del presente estudio. Los resultados obtenidos permitieron inferir que no existe una correlación entre los flujos de efectivo operativos, de inversión y financiación, con cada una de las variables macroeconómicas antes mencionadas, además, se puede concluir que el aporte de las empresas del sector al PIB regional no es representativo para el desarrollo y crecimiento del mismo.

Palabras clave: Flujos de efectivo, Utilidad, Rentabilidad del activo, variables macroeconómicas, y Sectores.

Abstract:

The objective of this research was to establish the relationship that exists between the Caldas’s companies service sector cash flows that reported financial statements to the Superintendencia de Sociedades for the period 2002 - 2010 and regional economic environment behavior during the same period of time. The methodological development was done like this: we had to get the operating , financing and investment cash flows of companies in the sector, then extracted the time series of macroeconomic variables GDP and Caldas’s unemployment , interest rates, DTF and Colombian IGBC, then, we developed a historical analysis of the behavior of the sector and macroeconomic variables independently. Finally, we did a classification of cash flows and macroeconomic variables for correlation and also the analysis of return on assets and profits of the companies covered by this study. The research results showed the correlation between operating cash flows, investment and financing, with each of the macroeconomic variables mentioned above where we find that the contribution of this sector companies to regional GDP is not representative for development.

Keywords: cash flows, macroeconomic variables, return on assets, profits.

Introducción

Para la generación de estrategias que logren la permanencia en el tiempo de las empresas u organizaciones de hoy día y lograr un desarrollo regional sostenible, es importante analizar el entorno actual, al que las organizaciones se están enfrentando; investigaciones anteriores como la medición económica del valor agregado de las empresas en Caldas, evidenciaron que los administrativos de las organizaciones están centrados en el corto plazo y el aumento de utilidades es el objetivo más claro; pero, la generación de valor económico agregado significa generar estrategias de largo plazo, que muy pocos sectores lo evidenciaron.

Para seguir con un análisis de la realidad financiera de las empresas de Caldas con esta nueva investigación en la línea de finanzas del grupo en empresariado de la Universidad Autónoma de Manizales, se pretende la elaboración de un estudio, analizando los flujos de efectivo de algunas empresas de Caldas para el sector servicios durante el período 2002-2010 en sus estructuras de operación, financiación e inversión y determinar su relación con el entorno económico regional durante el mismo período. Con el estudio de diferentes variables económicas como el Producto Interno Bruto, el Desempleo, la Tasa de Interés y, de esta forma, analizar sus comportamientos y explicarlos de acuerdo con los resultados obtenidos durante el período objeto de estudio en las empresas de Caldas de los sectores económicos señalados y que reportaron información financiera a la Superintendencia de Sociedades4.

Presentamos, a continuación, a empresarios, lectores y público interesado, los resultados de este trabajo, que por su utilidad, dan origen a nuevos procesos investigativos para diferentes sectores, períodos y regiones que, hacia el futuro, pueden ser una herramienta de análisis para facilitar la toma de decisiones que conlleven al crecimiento empresarial.

La contabilidad, como otras disciplinas, trasciende en la medida que se dan avances en la tecnología, en la innovación, en las formas de generar conocimiento, etc. La contabilidad, no solamente es mostrar resultados de las transacciones comerciales que se dan al interior de la empresa; también es una herramienta que trata de explicar los resultados para facilitar la toma de decisiones empresariales, como decisiones de financiación, inversión y de pago de dividendos, decisiones enfocadas hacia la creación de valor y permanencia de la empresa en el mercado. Alguna de las herramientas que posee la contabilidad, es el análisis financiero, que estudia la liquidez, la rentabilidad, el endeudamiento, el apalancamiento, entre otras herramientas que se utilizan para facilitar la toma de decisiones y contribuir al crecimiento de la organización.

En algunos países, los entornos económicos en que se desenvuelven las empresas, están marcados por altas tasas de interés en el mercado y ello conlleva a que las empresas revelen altos niveles de utilidades y bajos niveles de caja, generándose una preocupación por la utilidad y análisis real de la información a partir de los estados financieros. Por este motivo, se implementó en nuestro país, a partir de los años ochenta, la presentación de los flujos de efectivo como un estado financiero adicional para mejorar el análisis de la información generada por la contabilidad. En estos flujos de efectivo, se diferenciaron las actividades tanto de operación, de financiación e inversión, con el objeto de formular y pronosticar los resultados de caja y así complementar la información que se presenta en otros estados financieros tales como el balance general, el estado de resultados y los cambios en el patrimonio.5

Los flujos de efectivo, al igual que algunas de las herramientas nombradas, son base para la toma de decisiones empresariales, ya que determinan de dónde provienen los recursos y cuál es su utilización y son base fundamental para determinar la liquidez y crecimiento de la empresa, así como también, el valor de la organización y las decisiones de tesorería en sus inversiones tanto de largo como de corto plazo.

En los procesos docentes, hemos trabajado con profundidad el tema de los flujos de efectivo y hemos podido determinar que son una herramienta muy importante para el apoyo de la toma de decisiones al interior de las organizaciones, ya que de las decisiones que se tomen depende la liquidez, el crecimiento y la permanencia de las mismas en un entorno competitivo; también, a partir de estos, es que las entidades financieras toman la decisión de otorgarle recursos monetarios a las empresas para su inversión y operación, por lo tanto, los flujos de efectivo se convirtieron más en una herramienta gerencial que en un simple estado financiero que arroja información contable. Y, en la medida que el resultado de los mismos se pueda relacionar con el entorno económico, las decisiones que allí se tomen, tendrán un mayor fundamento para tratar de determinar el sendero que debe tomar la empresa de acuerdo con las relaciones que presenten los diferentes flujos de efectivo con el entorno en donde se desenvuelve la organización. De acuerdo con lo anterior, surge la siguiente pregunta:

¿Cómo inciden las variables macroeconómicas regionales en los flujos de efectivo de las empresas de Caldas en el sector servicios que reportaron estados financieros a la Superintendencia de Sociedades durante el período 2002 – 2010?

Referente teórico

Oscar León García Serna, en su libro Administración Financiera Fundamentos y Aplicaciones describe el flujo de efectivo como: “Es el flujo de caja que queda disponible para atender los compromisos con los beneficiarios de la empresa: acreedores y socios. A los acreedores se les atiende con servicio a la deuda (capital más intereses), y a los propietarios con la suma restante, con la cual ellos toman decisiones, una de las cuales es la determinación de la cantidad a repartir como dividendos. Por lo tanto la gestión gerencial debe propender por el permanente aumento del flujo de caja libre de la empresa”6.

Como lo describe el autor Stephen A. Ross7 en su libro finanzas corporativas, el flujo de efectivo es “el que ayuda a explicar el cambio en el efectivo contable y los equivalentes mostrando de esta forma los diferentes flujos de efectivo, existiendo varios tipos de flujo de caja los cuales son necesarios para comprender la situación financiera de la empresa. El flujo de caja operativo, definido como beneficios antes de intereses y depreciación menos impuestos, mide el efectivo generado a partir de las operaciones sin contar los requerimientos de inversión o capital de trabajo. El flujo de caja total de la empresa, incluye los ajustes por gasto de capital y sumas al capital de trabajo neto”. Para la construcción del EFAF y los flujos de efectivo, estos se dividen en flujo de efectivo de las operaciones, de las actividades de financiación y de las actividades de inversión que, al ser sumados, dan como resultado el Flujo de Efectivo Total.

Se entiende por Flujo de Efectivo de las Operaciones, las entradas y salidas de efectivo por ejercer la actividad principal del negocio, es decir, producto de la fabricación y venta de unos bienes o por la comercialización o la prestación de un servicio8.

El Flujo de Efectivo de las Inversiones, muestra la entrada y salida de recursos monetarios producto de diferentes actividades de inversión diferentes a la actividad principal, un ejemplo de ello, podrían ser los intereses de los depósitos bancarios a través de diferentes productos financieros.

El Flujo de Efectivo de Financiación muestra las entradas y salidas de recursos monetarios que se dan al interior de la organización por parte de terceros y sus dueños o accionistas.

El cálculo de los flujos de efectivo se puede realizar a través de la construcción del EFAF (Estado de Fuentes y Aplicaciones de Fondos) estado financiero que muestra de donde salen los recursos monetarios en la organización y cuál fue la utilización que se dio a cada uno de estos recursos, para así, determinar el rumbo que se le da a cada uno de los dineros, ya sea que se destinaron a su actividad principal, en las actividades de financiación o en las actividades de inversión. En el EFAF se comparan diferentes estados financieros (Balance General y Estado de Resultados) consecutivos en su periodicidad, para poder conocer así la fuente y la utilización de los recursos.

Una empresa puede obtener recursos de la siguiente forma:

Con aportes de capital por parte de los dueños, con créditos externos, con venta de activos fijos, con la emisión de acciones y a través de la generación interna de fondos (GIF)9.

Todos los anteriores rubros son los llamados fondos, entendiendo por estos, aquellos recursos económicos de que la empresa dispone o espera obtener para el normal funcionamiento de ésta.

Las salidas de efectivo o la utilización que se le dan a los recursos pueden estar representados por pago de las obligaciones (laborales, a los propietarios, a proveedores, al sistema financiero, entre otros), de los impuestos (a la renta, al impuesto sobre las ventas y demás) estos rubros se les conoce como usos de los fondos.

El EFAF se compone, principalmente, de fuentes de fondos y aplicaciones o usos de fondos, entendiéndose por esto, lo siguiente:

Fuente: “Son los recursos económicos que están permanentemente disponibles para que la empresa lleve a cabo sus operaciones, donde el efectivo puede llegar a ser uno de estos recursos”10 también los recursos se generan a través de: los inventarios, cuentas por cobrar, venta de activos fijos, desinversiones, entre otros.

Aplicación: Es un compromiso en el desembolso de los recursos, lo que quiere decir, muestra el rubro contable en el cual fue utilizada la disponibilidad de éstos. En los movimientos contables se generan tanto las fuentes como aplicaciones, se presenta una fuente de recursos cuando hay una disminución en los activos, cuando hay un incremento en los pasivos y cuando hay un incremento del patrimonio. Se presenta una aplicación, cuando se da un incremento en los activos, una disminución de los pasivos y una disminución del patrimonio.

Referente Metodológico

La presente investigación es de carácter documental, descriptiva – correlacional, debido a que en el proceso se identificaron los flujos de efectivo de la operación, financiación e inversión, los que fueron correlacionados con las diferentes variables macroeconómicas que los pudieron afectar como el PIB y desempleo de Caldas, las tasas de interés, DTF e IGBC en Colombia, identificando año por año los incrementos o disminuciones que pudieron presentar los flujos de efectivo y su relación de estos con el comportamiento de la economía para los mismos períodos. Estas correlaciones pueden ser de tipo positivo o negativo, será de tipo positivo, en la medida que se incrementen los flujos de efectivo y de la misma forma lo hagan las variables macroeconómicas objeto de estudio y será de tipo negativo en la medida que presenten diferentes comportamientos, es decir, que los flujos de efectivo se incrementen y las variables macroeconómicas, objeto de estudio, disminuyan o viceversa. Se considera un estudio documental debido a que las fuentes primarias de información fueron extraídas de informes de agremiaciones, Cámara de Comercio, Superintendencia de sociedades, Banco de la República, Bolsa de Valores, Bancolombia, Departamento nacional de estadística, entre otras.

En la medida que no exista correlación entre los flujos de efectivo y el comportamiento económico de la región, quiere decir, que son variables totalmente independientes y que sus resultados no dependen de los comportamientos de una u otra variable objeto de estudio.

El enfoque de esta investigación es de tipo empírico – analítico, ya que se realiza un recorrido histórico con los datos obtenidos a través de las diferentes fuentes de información, las que se correlacionan entre sí, para poder obtener unas conclusiones del resultado de las mismas.

Unidad de trabajo y unidad de análisis

Para el desarrollo de la presente investigación, se tomaron como base, aquellas empresas del sector servicios del departamento de Caldas que re- portaron de forma continua los estados financieros ante la superintendencia de sociedades de Colombia durante los años 2002 – 2010. Se extrajo de la base de datos, cualquier empresa que no cumpliera este requisito, ya que no se podría hacer un real análisis de la información para los períodos señalados.

La unidad de análisis es poblacional, ya que se trabajó con todas las empresas del departamento de Caldas del sector servicios que reportaron de forma continua sus estados financieros a la superintendencia de sociedades obteniendo los siguientes resultados, que se muestran en la tabla 1:

Sector Servicios con un total de 13 empresas:

| Razón Social | Número de Identificación (NIT) |

| Explanaciones y Construcciones LTDA. | 800.026.389 |

| R y S Construcciones LTDA. | 800.027.557 |

| Remo Representaciones y Distribuciones LTDA. | 800.051.829 |

| Constructora Las Galias S.A. | 800.161.633 |

| Funerales Los Olivos S.A. | 800.180.230 |

| Inversiones Rescandi S.A. | 800.233.690 |

| Contactamos LTDA. | 810.000.450 |

| Editorial La Patria S.A. | 890.800.234 |

| Urbanizadora San Cancio S.A. | 890.800.766 |

| Jardines la Esperanza S.A. | 890.803.033 |

| Hotel Carretero S.A. | 890.804.955 |

| Sociedad Hotelera de Caldas S.A. | 890.803.603 |

| Gómez Raad y Cía. S en C. | 890.807.359 |

Toda la información necesaria para obtener los estados financieros fue sustraída de la superintendencia de sociedades de Colombia en su base de datos Sirem (sistema de información y registro empresarial), donde se encuentran, período por período, los estados financieros, como el estado de resultados, el balance general y los flujos de efectivo.

Toda la información obtenida de la base de datos se analizó en aplicativo de Excel donde se realizaron los cálculos necesarios para obtener la rentabilidad del activo, la utilidad y organizar toda la información de los datos macroeconómicos y flujos de caja para poder realizar su correlación respectiva y el sistema de información estadístico SPSS para la realización de toda la correlación de variables (flujos de efectivo – indicadores macroeconómicos).

Resultados

Análisis del sector servicios:

Año 2002: Durante este período de tiempo las ventas disminuyeron en 38,9% con respecto del año 2001, reflejándose los resultados económicos generales, donde las altas tasa de interés y el poco apetito por el consumo, muestra la caída de los ingresos de los comerciantes para este período, precedido, también, de una crisis financiera donde las entidades financieras restringen la colocación por los riesgos que se generan en las mismas.

Año 2003: Para este año, los indicadores macro comenzaron a mejorar y en el sector específico se manifiesta de igual manera, debido al impulso de todos los sectores tanto a nivel regional como nacional.

Años 2004 y 2005: Con respecto al año 2003, las cifras aunque no fueron muy alentadoras se dio un ligero repunte en los indicadores macro y el sector servicios no fue ajeno a esta tendencia, ya que es este uno de los sectores que más dinamismo ha tenido en las economías en los últimos períodos. Estos repuntes se relacionan, en gran parte, con el incremento de la masa monetaria y los buenos resultados del sector financiero que colocó mayor cantidad de dinero en la economía.

Año 2006: Este período se puede denominar como el repunte del sector donde la mayoría de sectores presentaron buenos incrementos con res- pecto a períodos anteriores, en el caso de la construcción, creció en un 69% con respecto del año 2005 y el nivel de desempleo disminuyó del 17.20% al 16,35%.

Año 2007: se dio una tendencia similar al año 2006, donde la construcción fue uno de los grandes jalonadores para la mejora de las cifras departamentales por el incremento en las compras de materiales para la construcción y el incremento en el nivel de empleo que el propio sector genera.

Año 2008, 09 y 10: Para la región se presentó una dinámica en los servicios de mucho crecimiento debido, principalmente, a los “Call Center” los que aportan, en su gran mayoría, a la generación de empleo y que causaron un incremento razonable, en la prestación de los servicios, siendo éste, el gran dinamizador del empleo en la región desde años anteriores.

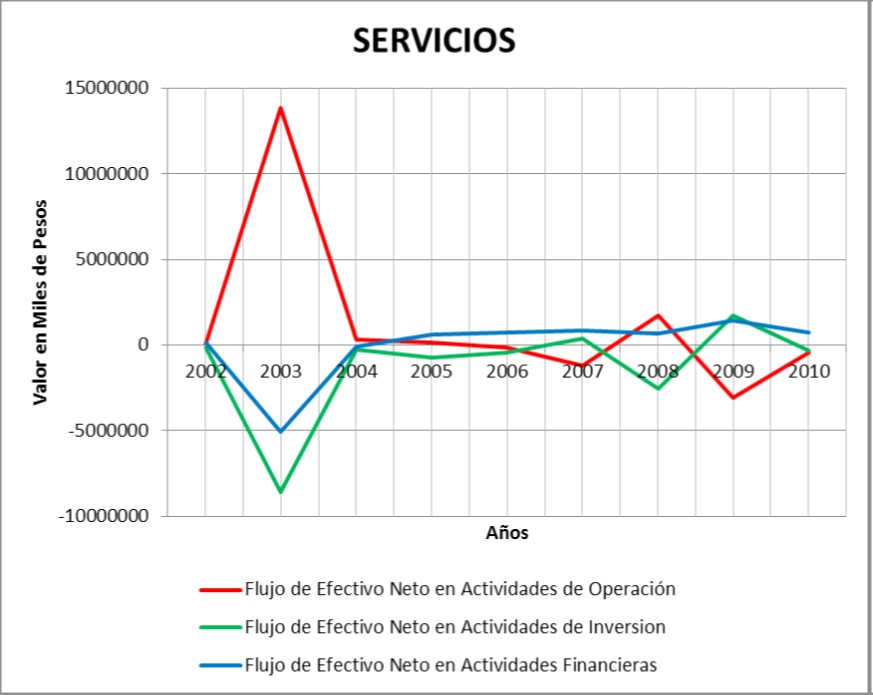

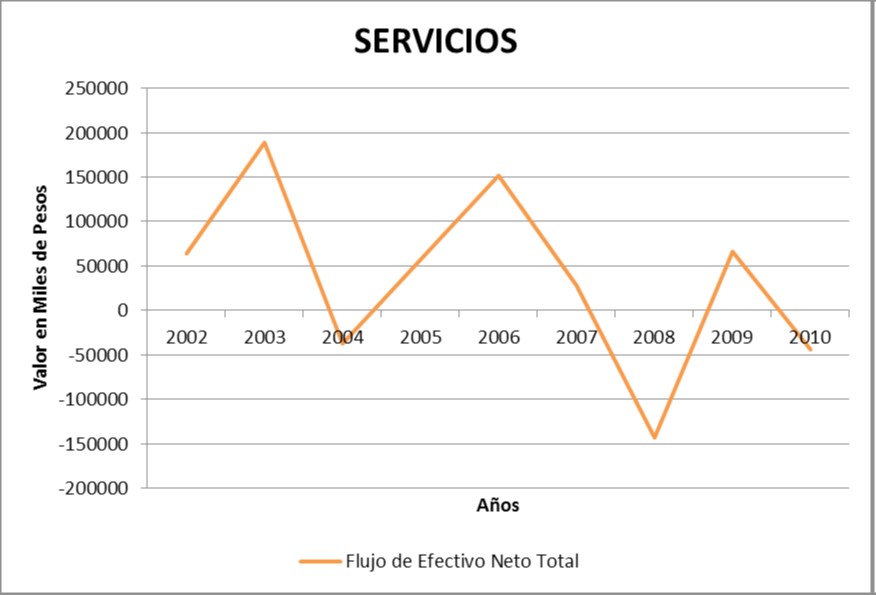

Tabla y graficas por empresa del sector servicios: A continuación se muestra el resultado de los flujos de efectivo de las diferentes actividades al interior de las empresas, como la operación, la financiación y la inversión (ilustración 1), también se muestra el resultado de los flujos de efectivo en unidades monetarias (tabla 2) y los flujos de efectivo netos, los que corresponden a la sumatoria de los flujos de efectivo de operación, financiación e inversión (ilustración 2).

| Flujo de Efectivo Neto en Actividades de Operación | Flujo de Efectivo Neto en Actividades de Inversión | Flujo de Efectivo Neto en Actividades Financieras | Flujo de Efectivo Neto Total | |

| 2002 | 69162,8462 | -157595,923 | 151863 | 63429,9231 |

| 2003 | 13867489,5 | -8600224,15 | -5078507,08 | 188758,308 |

| 2004 | 299656,308 | -234483,154 | -102508,308 | -37335,1538 |

| 2005 | 174098,308 | -752172,769 | 635758,692 | 57684,2308 |

| 2006 | -125906,769 | -437917,385 | 715714 | 151889,846 |

| 2007 | -1205596,31 | 405531,923 | 827365,538 | 27301,1538 |

| 2008 | 1729995,92 | -2531637,62 | 658247,077 | -143394,615 |

| 2009 | -3096359,92 | 1715912,31 | 1446585,85 | 66138,2308 |

| 2010 | -421482,615 | -334240,538 | 711634,231 | -44088,9231 |

Análisis estadístico sector servicios:

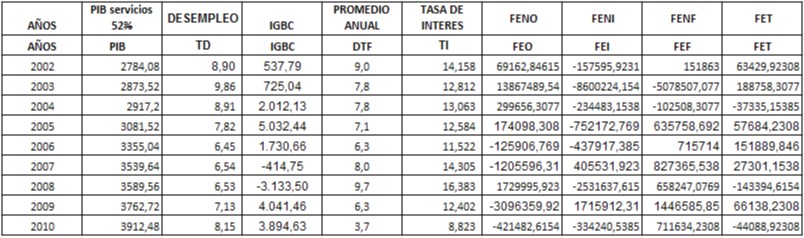

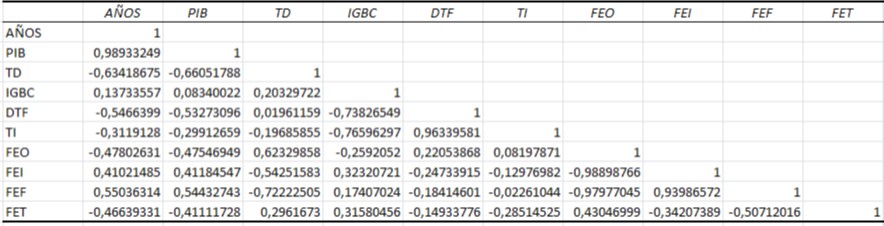

Se muestran en la tabla 3, los datos necesarios para alimentar el sistema SPSS para la elaboración de la correlación y los resultados de la misma en la tabla 4:

En la tabla de correlación estadística, se puede observar, que no hay una buena correlación entre el PIB departamental y el flujo de efectivo de las operaciones y esto se explica debido a que la muestra poblacional es muy pequeña frente a los otros sectores y también a que es poco el aporte que realizó el mismo, para el desarrollo del PIB departamental; de manera contraria, se demuestra una buena correlación entre el PIB y los flujos de efectivo de las inversiones y de la financiación debido a la disminución que han presentado las tasas de interés durante los últimos años en la economía nacional, lo que impulsa a los comerciantes y prestadores de servicios a endeudarse más e invertir más, lo que hace que el flujo de efectivo de las operaciones en el corto plazo tienda a disminuir, lo que explica, también, la falta de correlación entre el crecimiento de este flujo y el PIB departamental.

Hay una buena correlación entre el nivel de empleo y el flujo de efectivo de las operaciones, lo que se explica, ya que el sector comercial es uno de los más grandes demandantes de empleo en la economía regional y en la medida que los ingresos de los comerciante aumente, es necesario contratar mano de obra para el incremento de los propios ingresos.

El IGBC presenta una buena correlación con el flujo de efectivo de las inversiones debido a que la mayoría de sectores y personas naturales durante los últimos años, ha dejado de invertir en las propias operaciones y han destinado recursos al mercado de capitales, ya que éste, ha mostrado un mejor desempeño en la rentabilidad que la propia rentabilidad operacional.

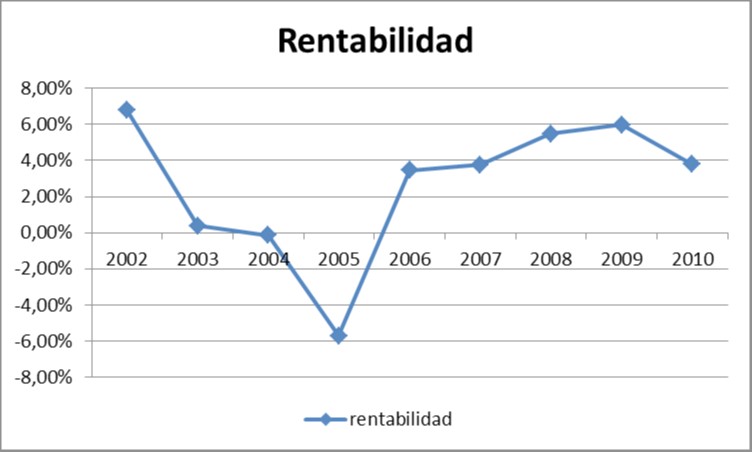

Análisis de la rentabilidad del activo sector servicios:

| Rentabilidad | años |

| 6,80% | 2002 |

| 0,37% | 2003 |

| -0,14% | 2004 |

| -5,71% | 2005 |

| 3,45% | 2006 |

| 3,76% | 2007 |

| 5,47% | 2008 |

| 5,97% | 2009 |

| 3,78% | 2010 |

Como se observa en el gráfico sectorial, el nivel máximo de rentabilidad del activo durante el período objeto de estudio, los máximos están alrededor del 6%, y con un promedio aproximado del 3%, para efectos de la rentabilidad, no es para nada satisfactoria, al ser comparada con el costo del capital, que es mayor a la propia rentabilidad del activo, si se tiene en cuenta que las tasas de interés de colocación de la banca han sido mayores a este promedio durante los años estudiados, lo que se traduce en que la rentabilidad del sector no es buena en la medida que no es mayor al costo del capital del mismo sector. Es importante tener en cuenta, que la rentabilidad aunque es una medida del largo plazo, en el estudio realizado, se están teniendo en cuenta 9 años consecutivos, que ya tiene en cuenta este factor temporal, por lo tanto, los resultados no son satisfactorios para el sector. Para mejorar la rentabilidad del activo se debe efectuar un mejor uso de las inversiones realizadas, es decir, los esfuerzos deben estar encaminados a que el uso de los activos destinados para la generación de efectivo, debe estar operando a su máxima capacidad donde no se genere desperdicio de dinero. También, para mejorar este indicador, los empresarios deben hacer uso, solamente, de aquellos activos que le estén generando recursos monetarios, aquellos que no lo estén haciendo deben ser vendidos para no generar gastos adicionales. De esta forma, se hace un mejor uso de los recursos, lo que se traduce en una mejora de la rentabilidad.

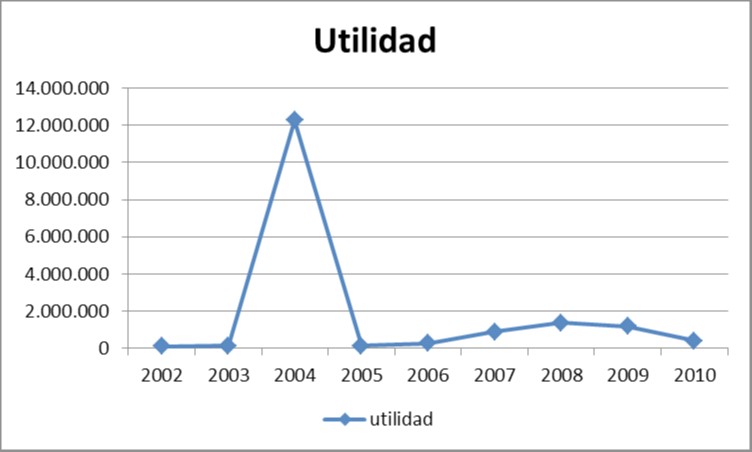

Análisis de la utilidad sector servicios.

| Años | Utilidad |

| 2002 | 101.947 |

| 2003 | 122.863 |

| 2004 | 12.263.408 |

| 2005 | 135.506 |

| 2006 | 269.785 |

| 2007 | 892.406 |

| 2008 | 1.380.134 |

| 2009 | 1.185.270 |

| 2010 | 390.731 |

Sectorialmente, la utilidad ha sido muy estable durante todos los años objeto del estudio, con una sola excepción durante el año 2004, la cual muestra un buen incremento, debido, principalmente, a las expectativas de crecimiento y mejora de la economía y la seguridad a nivel nacional, así como también, la finalización de la crisis hipotecaria que demarcó malos resultados para la mayoría de sectores durante los años 1999 – 2002. En la gráfica se puede observar que las utilidades del sector han venido siendo estables lo que demuestra el mal comportamiento del mismo, ya que en años como 2006 - 2008, en Colombia se dio un buen incremento del consumo por las perspectivas de crecimiento económico y el sector local no tiene reacción ante este hecho económico, adicionalmente, al no tener crecimiento en las utilidades se podría afirmar que en términos reales, lo que se demuestra es un decrecimiento de las mismas, ya que el estudio, al ser en términos corrientes, la inflación es causante de pérdida del poder adquisitivo, lo que se traduce en una pérdida de rentabilidad ya en términos reales.

Conclusiones

Las empresas del sector servicios del departamento de Caldas no mostraron un buen nivel de contribución al PIB departamental de acuerdo con la correlación establecida entre los flujos de caja y el indicador macroeconómico, esto se debe, principalmente, a que la mayoría de ingresos los aporta el sector manufacturero.

Se evidenció una buena correlación entre los flujos de efectivo de la inversión y la financiación con el indicador tasas de interés, esto se explica en la medida que éstas, en una economía, cuando comienzan a reducirse, incrementan el apetito por parte de los empresarios por adquirir recursos monetarios más baratos, lo que impulsa la inversión y la financiación.

Durante los períodos objeto de estudio se observó que el flujo de efectivo de las operaciones fue el que presentó mayor estabilidad a partir del año 2004, al igual, que el resultado de las utilidades, lo que indica, que los ingresos de este sector han sido estables durante los últimos años, siendo esto, un dato preocupante ya que en la medida que los ingresos no se incrementen, el aporte a los indicadores macroeconómicos será muy pobre.

Los flujos de efectivo de la inversión, para el sector, mostró un aumento durante los años 2003 y 2008, producto de las oportunidades que ofreció el mercado monetario para este tipo de activos (financieros). Este movimiento se presentó gracias a los capitales golondrina.

Se pudo observar que para el año 2009, el comportamiento de los flujos de operación e inversión se comportaron de forma contraria, es decir, en la medida que el flujo de operaciones aumentaba, el de inversiones disminuía en una proporción similar, esto se explica, en la medida que los empresarios no hagan inversiones, los flujos operativos inmediatamente aumentan, ya que no tiene que destinar recursos monetarios para este rubro que requiere, en la mayoría de casos, de muchos recursos.

La rentabilidad sectorial para los años objeto del estudio, no fue suficiente ya que presentó un promedio del 3%, frente a un costo de financiación promedio para el mismo período del 14%.

Recomendaciones

Los empresarios del sector deben conocer este documento con el objeto de que comiencen a tomar decisiones certeras para los próximos períodos, ya que si se continúa en la misma senda, de no crecimiento y más bien de conservar cierta estabilidad en los ingresos, se puede determinar que el permanecer y el crecer que son objetivos básicos fundamentales de las finanzas, más no se estarían cumpliendo, lo que conllevaría a una no generación de valor para las empresas del sector.

Los empresarios del sector deben realizar una muy buena planeación de sus negocios, sus expectativas de crecimiento y sus expectativas de ingresos, ya que las inversiones que hagan hoy serán el reflejo de los flujos de efectivo para el futuro.

En el proceso de planeación que realicen los empresarios del sector, deben tener muy en la cuenta, los nuevos retos que tienen, como es la reciente aprobación del TLC con los Estados Unidos, donde el sector servicios, de acuerdo con los informes publicados, es el que más crecimiento va a tener en virtud este tratado, por lo tanto, es donde más competencia se va a tener.

Bibliografía

Andi (2008). Encuesta de Opinión Industrial Conjunta (EOIC). Bogotá.

Banco de la República de Colombia (2002). Boletín Económico. Colombia.

Banco de la República de Colombia (2007). Boletín Económico. Colombia.

Banco de la República de Colombia (2010). Boletín Económico. Colombia.

Banco de la República de Colombia (2011). Boletín Económico. Colombia.

Banco de la República de Colombia (s.f.). Recuperado agosto 12, 2011, de www. banrep.gov.co

Bolsa de Valores de Colombia (s.f.a). Recuperado en julio 1, 2011, de http://www. bvc.com.co/pps/tibco/portalbvc/Home/GlosarioResultado

Bolsa de Valores de Colombia (s.f.a). Recuperado en julio 14, 2011, de http://www. bvc.com.co/pps/tibco/portalbvc/Home/Mercados/enlinea/indicesbursatiles?com.tibco.ps.pagesvc.renderParams.sub5d9e2b27_11de9ed172b_-74047f0 00001 =action% 3 Ddetallar% 26 org.springframework.web.portlet.mvc. ImplicitModel%3Dtrue%26#

Brigham, Eugene F. y Houston, Joel F (2005). Fundamentos de Administración Financiera. Estados Unidos: Editorial Cecsa.

Cámara de Comercio de Manizales (2008). Informe Económico de Manizales y Caldas. Manizales.

Cámara de Comercio de Manizales (2010). Informe Económico de Manizales y Caldas. Manizales.

Casa de Bolsa (s.f.). Recuperado en julio 14, 2011, de www.casadebolsa.com.co –

Corporación Financiera del Valle (s.f.). Recuperado en diciembre 12, 2011, de www. corfivalle.com

DANE (2002). Informe de Coyuntura Económica Regional de Caldas. Manizales.

DANE (2003). Encuesta Continua de Hogares (ECH). Colombia.

DANE (2003). Informe de Coyuntura Económica Regional de Caldas. Manizales.

DANE (2004). Encuesta Continua de Hogares (ECH). Colombia.

DANE (2006). Encuesta Continua de Hogares (ECH). Colombia.

DANE (2007). Informe de Coyuntura Económica Regional de Caldas. Manizales.

DANE (2007). Informe sobre Desempleo. Manizales.

DANE (2008). Informe de Coyuntura Económica Regional de Caldas. Manizales.

DANE (2009). Informe de Coyuntura Económica Regional de Caldas. Manizales.

DANE (2010). Informe de Coyuntura Económica Regional de Caldas. Manizales.

García, O. L. (1999). Administración financiera: fundamentos y aplicaciones. (3a ed.). Cali: Prensa Moderna Impresores S.A.

Presentation on FASB Discussion Memorandum Reporting Funds Flow, Liquidity, and financial flexibility.Número 34 of working paper series (Laurentian University of Sudbury School of commerce and administration. BarryEmmettHicks. 1981, Estados Unidos de América

Ross, S., Westerfield, R. y Jordan, B. (1997).Fundamentos de finanzas corporativas. (2a ed.). Madrid: Mc Graw Hill.

Superintendencia de Sociedades (s.f.) Recuperado en enero 17, 2012, de www.supersociedades.gov.co

Superintendencia de Sociedades, Bogotá Decreto 4350 de 2006

Ultra bursátiles (s.f.). Recuperado en julio 13, 2011, de www.ultrabursátiles.com.co

Notas