Introducción

La

disciplina contable: pasado y presente

La historia de la investigación contable nos narra la evolución de la disciplina, sus delimitaciones, sus categorizaciones y sus acercamientos a las fronteras de otros conocimientos. Su patrimonio de conocimientos ha transitado desde el secreto de oficio, pasando por el debate entre arte o ciencia de los años 50 y 60, hasta la consideración de que simula la realidad que pretende representar.

La ubicación disciplinar es, para

Haslam (2013), la fuente de las primeras tensiones

en la investigación contable. En sus inicios, la contabilidad fue ubicada como parte de las matemáticas [un ejemplo clásico fue el escrito de Luca

Paccioli sobre contabilidad como parte de un libro de aritmética]; más tarde, como vinculada a la administración

de lo público y, en el inicio

de las investigaciones académicas, como un apéndice

de la economía o de la administración.

Para Haslam (ob. Cit), estas vinculaciones incidieron en que las investigaciones

contables fuesen descriptivas

[es decir, utilizando como método el descriptivo] de las prácticas contables existentes.

Este énfasis de las investigaciones académicas contables hacia la economía y la administración de las organizaciones, derivó en una perspectiva normativista que, a juicio de Haslam, se mueven en dos direcciones investigativas: por una parte, se estudiaba cómo entender las prácticas contables desde el razonamiento económico y, por la otra, las posibilidades de mejora de tales prácticas en función de las necesidades de la gerencia de las organizaciones. Por su parte, Day (2000), argumenta que el interés por lo normativo surge como consecuencia de un intento de dar soluciones a los constantes reclamos a la disciplina contable por los fraudes financieros y, a la vez, evitar el intervencionismo del Estado en la emisión de normas contables [en función de la experiencia de Estados Unidos que era altamente cuestionada por los ingleses] en la configuración de las normas contables que debían seguir los contadores públicos.

Es así como surge un primer grupo de normas a finales de 1969, a través del Instituto Inglés de Contadores Públicos que emite «Una Declaración de Intención de Normas de Contabilidad” que, tiempo después, conduce a la creación de las normas de contabilidad. El propósito de estas normas, era reducir las prácticas alternativas y su modo de aplicarlas, revelar las políticas contables, divulgar las desviaciones a la propia norma y mayor divulgación del uso de las mismas. Entre 1971 y 1976, este instituto emitió su primer grupo de normas.

Por su parte, en 1973, la Securities and Exchange Commission (SEC) de los Estados Unidos, delega en la Financial Accounting Standards Board (FASB), un organismo privado de la profesión de contadores públicos, la emisión de normas contables para entidades no gubernamentales.

Para Day (ob. Cit), ambos conjuntos de normas, tanto el del Reino Unido como la de Estados Unidos presentaban problemas. El autor, enuncia los siguientes aspectos problemáticos: las normas eran difíciles de aplicar, no contenían guías de interpretación o de aplicación, no existía un marco conceptual que guiara al lector; existían contradicciones entre las normas, no había obligación de cumplimiento y la correlación con las leyes mercantiles era muy sutil.

Dado este vuelco de la contabilidad hacia lo normativo, es decir, su enfoque a los problemas de la práctica profesional, quizás, debido a las presiones de expresiones utilizadas por los jueces y otros usuarios, tales como “dado que las normas son desarrolladas por la profesión contable como declaraciones autorizadas para aplicar en la práctica, el cumplimiento de las normas debe producir a la verdadera e imagen fiel.” (Day, 2000:23), los investigadores contables se abocaron a tratar de resolver los problemas de definiciones y los de aplicación práctica/utilitaria y, esto provocó reacciones como la de Jensen.

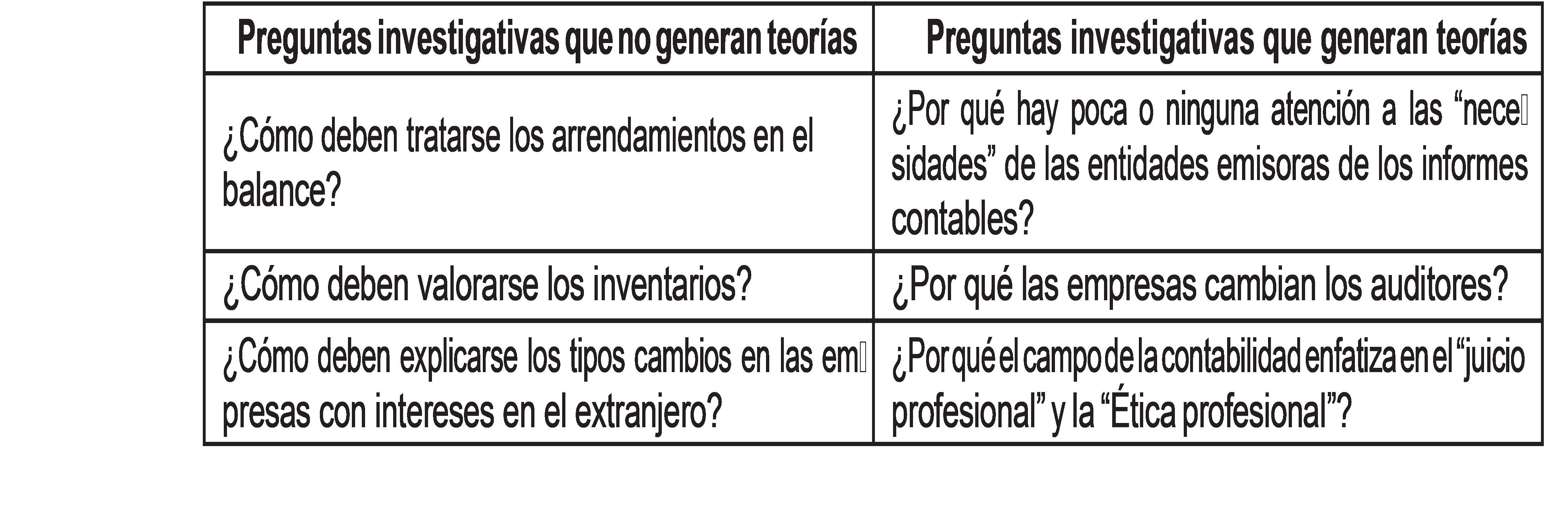

En 1976, Jensen en su artículo Reflections On The State Of Accounting Research And The Regulation Of Accounting, argumentó que la investigación contable no era científica, [desde su postura de la necesidad de una teoría positiva] debido a que su objetivo ha sido normativo, para él, “los contadores proponían “teorías” tan rápidamente como los organismos, tales como la SEC, aumentaban los requisitos de divulgación” (p.2); es decir, a las reglas del quehacer contable emitidas por autoridades contables, los investigadores le dedicaban esfuerzos al examen de lo “que debe hacerse” y no, a la explicación y predicción de los fenómenos ( qué es). En su criterio, el autor considera que las teorías contables que se desarrollaban eran normativas y de definiciones, pero que no tenían asidero en teorías con capacidad predictiva de hechos aún no observados (como semejanza a las propuestas de la economía de una economía positiva y otra normativa) En este aspecto, Jensen propone como ejemplo, una serie de interrogantes que podrían generar o no teorías positivas contables. Es así, como en la matriz 1, se pueden observar algunos ejemplos propuestos por Jensen.

Matriz 1.

Contraste de inquietudes

investigativas utilizadas por los investigadores contables que generan o no

teorías

Elaboración con base a los ejemplos de Jensen (1976:2-4) en Reflections on the state of accounting research and the regulation of accounting.

Elaboración con base a los ejemplos de Jensen (1976:2-4) en Reflections on the state of accounting research and the regulation of accounting.

|

Preguntas

investigativas que no

generan teorías

|

Preguntas investigativas que generan

teorías

|

|

¿Cómo deben tratarse los arrendamientos en el balance?

|

¿Por qué hay poca o

ninguna atención a las “necesidades” de las entidades emisoras de los informes

contables?

|

|

¿Cómo deben valorarse los inventarios?

|

¿Por qué las empresas cambian los

auditores?

|

|

¿Cómo deben explicarse los tipos cambios en

las empresas con intereses en el extranjero?

|

¿Por qué

el campo de la contabilidad enfatiza en el “juicio

profesional” y la “Ética

profesional”?

|

Este cambio en las inquietudes investigativas que propuso Jensen es más que un cambio de estilo “semántico”. Representa un cambio de una contabilidad centrada en el “debe ser” a una contabilidad preocupada por lo “qué es”. La contabilidad, desde la perspectiva de la teoría positiva1 debe ofrecer explicaciones objetivas y científicas sobre su funcionamiento. Para Jensen, tan importante es formular las preguntas correctas, como prestar atención a los modelos implícitos que subyacen a este tipo de análisis, es decir, implica reflexionar sobre los métodos investigativos utilizados.

Otro interesante debate entre los investigadores, en la década de los 70, se centró en la cualificación de la contabilidad como ciencia natural o ciencia social. Laughlin (1981), al respecto, destaca el trabajo de Klaassen y Schreuder (1979)2 quienes, a juicio de Laughlin, realizan dos aportes básicos al debate: en primer lugar, hacen la distinción entre la teoría contable, la investigación contable, la práctica contable y que sólo la investigación contable conduce a teorías de contabilidad de origen (científico) y, en segundo lugar, clasifican a la contabilidad como ciencia social, apoyándose en filósofos reconocidos. La objeción de Laughlin (ob. Cit) a la propuesta de Klaassen y Schreuder es que no debaten hasta sus últimas consecuencias sus conclusiones, pero, aún más grave, es que después de suponer a la contabilidad como ciencia social, el método que plantean para investigar es similar al de las ciencias naturales.

Esta forma de investigar, privilegiando lo empirista, el reduccionismo, la cuantificación y la separación del sujeto/objeto de estudio, es decir, se investigaba con métodos similares a los de las ciencias naturales, condujo a que las investigaciones de las últimas cuatro décadas se centraran en los problemas organizacionales y la obtención de ganancias, estudios del comportamiento de los mercados de capitales, relación del control interno

y los problemas de agencia y, el estudio de los estándares internacionales, como ejemplos de la alta influencia del ejercicio profesional en las investigaciones disciplinares. Larrinaga (1999), llama la atención sobre este sesgo investigativo, al manifestar, que se está estandarizando la investigación contable, al reconocer como única forma de investigar a los métodos empíricos, bajo supuestos racionalistas/positivistas.

Investigadores como Demski (2000) y Mattessich (2003) opinan que esta tendencia se relaciona con el hecho, de que lo cuantitativo le infundía respeto científico a la contabilidad que había estado ligada a lo normativo, a lo práctico y poco científico, buscando a través de lo estadístico/empirista dar cierto prestigio científico a la contabilidad.

A mediados de los 80, un grupo de investigadores reaccionan al estado de la investigación contable. Chua (1986: 607), expresa que la contabilidad “está dominada por una creencia física de la realidad” y la investigación contable refleja esta situación, haciéndola “ver” [injustamente] estrecha y pragmática. Chua, en su investigación, Radical Developments in Accounting Thought, intenta dar visibilidad a un grupo de investigadores que se atreve a utilizar otros métodos de investigación para los problemas disciplinares, más allá de los problemas de la práctica profesional. Chua (1986), segmenta a los métodos alternativos utilizados por algunos investigadores en contabilidad como corriente interpretativa y crítica interpretativa. A la corriente interpretativa, la relaciona con las investigaciones que enfatizan en el papel del lenguaje, la interpretación y la comprensión necesaria en las ciencias sociales. Por su parte, la corriente crítica interpretativa, argumenta que la interpretación por sí misma es insuficiente y que debe incorporarse a la investigación el contexto socio-histórico donde se desarrolla y las ideologías dominantes.

Los años 90 y primera década del 2000, situaron la contabilidad en el centro de las discusiones. Por una parte, los escándalos financieros que se inician con las crisis bancarias de mediados de los noventa seguidos por Enron, Tyco, Wordlcom, Parmalat, entre otros, reactivan la discusión sobre las bases de preparación de los estados financieros y del comportamiento ético de los miembros de las firmas de auditores; y, por la otra, los investigadores, desde las universidades, plantean que estas crisis financieras son crisis contables.

Un destacado investigador, como fue Norman Macistosh, plantea en su libro Accountig, Accountans and Accountability. Poststructuralist Position (2000), que en sus inicios, la contabilidad mostró una relación transparente entre el hecho--registro- la realidad física y social, pero con los cambios en las relaciones de intercambio de la sociedad, esta relación transparente se diluyó, es decir, la relación hecho-registro realidad, hasta llegar a que los signos contables (informes financieros) no reflejaron la realidad (las

transacciones), por el contrario, se creó una hiperrealidad,3 un simulacro que es más verdadero que la propia realidad. Cuestionando así, uno de los pilares de la contabilidad y generador de confianza en los mercados desde inicios del siglo pasado, como es la Imagen Fiel.

En este mismo período, se consolida el movimiento de armonización de normas contables liderado por el International Accounting Standards Board(IASB) con sede en Inglaterra y heredero de los primeros intentos de homogenizar las normas contables del Instituto Inglés de Contadores Públicos y de la Financial Accounting Standards Board (FASB) con sede en EEUU. Se emite un marco conceptual en 1989 y, en el año 2010, se presenta un marco conceptual conjunto entre IASB y FASB, en razón a las exigencias de los organismos reguladores de las Bolsas de Valores sobre la necesidad de armonizar y mejorar las normas de información financieras.

Este proceso tiene éxito en su expansión. Según estadísticas de la IFAC, citadas por Deloitte, para el año 2011, de 174 jurisdicciones en las que se obtiene información a través de las Bolsas de Valores, en 128 se aplican total o parcialmente las Normas Internacionales de Información Financieras, lo que representa 73% de las jurisdicciones, no se aplican en 25 y, en el resto de las jurisdicciones, no existe Bolsa de Valores.

Otros eventos como los avances tecnológicos, los acuerdos de libre comercio, la minimización de barreras fronterizas, los procesos de transfronterización de la profesión, entre otros, se suman a las discusiones sobre los retos de la contabilidad; pero continúan vigentes las discusiones sobre los enfoques de investigación contable, el equilibrio entre los investigadores académicos (universidades), los investigadores profesionales (institutos profesionales) y los contadores públicos en ejercicio profesional y la discusión sobre la necesidad de investigar más en los fundamentos contables que en las normas de aplicación y, representan por separado y en conjunto, los retos de la disciplina, el continuo crecimiento de su base de conocimiento.

De estos retos, sólo se enfatizará en dos de ellos: los métodos alternativos de investigación contable y el equilibrio entre la investigación académica, la profesional y el ejercicio de la contaduría pública.

Primer reto: perspectivas investigativas alternativas

Tradicionalmente, la investigación

científica ha privilegiado los métodos cuantitativos que permitan replicar, una y otra vez, los estudios realizados. Para ello, mantiene unos

supuestos, tales como: la concepción de que el

conocimiento está fuera del sujeto [es un ente aislado de él y de su contexto]; el “método” se inicia con la observación, la recolección de datos y la cuantificación de los resultados, para obtener conocimiento válido y confiable. La investigación contable no ha escapado de esta tendencia, por el contrario, la refuerza y la promueve, tendiendo a la simplicidad y al reduccionismo de tratar de explicar la complejidad organizacional por medio de un dato o una cuenta o, a una nota explicativa.

En esta perspectiva, se generó y continuará desarrollándose, una cantidad importante de trabajos de investigación, con reconocimiento científico por la comunidad e importantes aportes al acervo del conocimiento. Sin embargo, no se puede obviar que existe otra forma de investigar, que puede dar respuestas a problemas contables tales como: lo inobservable, la valoración de intangibles, la independencia de los auditores, la auto-regulación contable, la información medioambiental o de responsabilidad social, entre otras situaciones problemáticas de la contabilidad, que los enfoques tradicionales no pueden abordar desde sus perspectivas.

Por ejemplo, Demski, Ijiri, Fellingham y Sauder en una discusión sobre los fundamentos intelectuales de la contabilidad (2002), plantean la necesidad de discutir a fondo, el núcleo del pensamiento contable, la existencia de la incertidumbre y la subjetividad presente en el ejercicio de la contabilidad que se refleja en el juicio profesional y, Macinstosh (2009), propone desmontar los supuestos del realismo arraigados en la contabilidad, expresados en el supuesto de que los hechos económicos existen independientemente del sujeto y de su representación por la contabilidad. Para ello, se requiere que se minimice la creencia del carácter cuasi científico de las normas contables y que se examinen desde su discurso, considerando que el lenguaje no es neutral, pues, está permeado por idiosincrasias y relaciones de poder.

Se evidencia, entonces, que existen otras inquietudes que no pueden estudiarse desde posturas tradicionales. La contabilidad requiere, por lo tanto, transitar por métodos de investigación que se acerquen más a las ciencias sociales. Y, esto, es lo que proponen tanto la corriente interpretativa como la crítico/interpretativa de la contabilidad.

La corriente interpretativa parte del

supuesto de la teoría de la acción, donde se privilegian la construcción de conocimiento desde las relaciones intersubjetivas. El investigador describe, comprende e interpreta el significado desde el sujeto de las acciones de

otros sujetos en un contexto. Se trata de re-conocer, re-descubrir nuestros pensamientos y formas de actuar

en el otro, por lo que, la interpretación de un fenómeno dependerá de las

experiencias previas, de las expectativas y de los sentimientos de los sujetos

y del propio investigador (Dussel, 2000).

Según consideración de Crotty, citado por Sandín(2003), el enfoque interpretativista genera tres perspectivas investigativas: la hermenéutica, la fenomenológica y el interaccionismo simbólico. La hermenéutica, trata de comprender los múltiples significados, es decir, descontextualiza para contextualizar. La fenomenología, permite describir las vivencias y aclara el sentido de la vida, de lo cotidiano, es decir, el significado del ser humano. El interaccionismo simbólico, explora la comprensión cultural como el centro que guía nuestras actuaciones. Algunos investigadores contables han explorado este enfoque investigativo. Chua (1986), menciona a Hopwood, Tomkins, Colville, Weick, entre otros.

La visión crítico interpretativa, por su parte, trata de rescatar la conciencia crítica de las experiencias. Habermas, se constituye en una de las figuras claves de esta postura. La acción comunicativa propuesta por Habermas [1985, 1987,1989] defiende la comunicación lingüística desde la interpretación, pero, ésta última, contextualizada y entrelazada con normas, valores, objetos y vivencias intencionales para “negociar” conceptos compartidos con todos. Sin embargo, estas relaciones e interpretaciones de la realidad pueden estar controladas por grupos de interés a través de la ideología. Es importante, entonces, identificar las ideologías y otros mecanismos de dominación para una comprensión mucho más acertada de la realidad. Para la visión crítico interpretativa, el conocimiento está influenciado por las relaciones de poder y, por tanto, los hechos no pueden ser separados de los valores y de la ideología que permean las relaciones de los sujetos.

Los enfoques de la teoría crítica pueden derivarse en tres perspectivas: los estudios feministas, los post-estructuralistas y los post-modernos. Los estudios feministas se centran en el lenguaje como control y dominación social, la visión feminista resalta la conciencia de una dominación sexista. (Sandín, ob. Cit). La corriente postestructuralista reconoce al lenguaje como medio y fin para la organización social y la subjetividad, que el sujeto es absolutamente necesario en la generación de conocimientos. La perspectiva postmoderna defiende que los argumentos de la modernidad sobre el conocimiento se agotaron, debido a que toda forma de saber es contingente e interdependiente de otras realidades y dimensiones, reconoce que toda forma de conocimiento tiene una intencionalidad y, por tanto, el lenguaje no es un medio neutral sino que es parte del sujeto. (Sandín, ob. Cit). Dentro de esta perspectiva, Chua (1986), distingue a Chandler, Merino, Tinker, entre otros. Más tarde, investigadores como Gaffinkin (2006), incluyen en la lista de investigadores contables desde la perspectiva crítica a Laughlin y, no puede obviarse a Macintosh y sus importantes aportes.

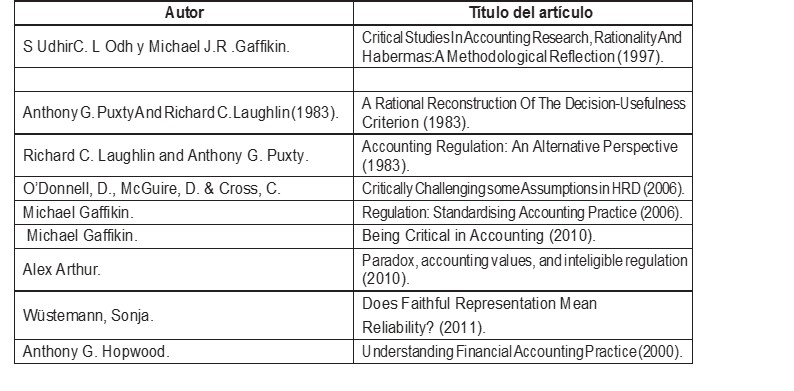

A manera de ejemplo, se muestran en la matriz 2, títulos de investigaciones contables enfocados en estas corrientes de pensamiento.

Matriz 2.

Algunas investigaciones vinculadas a los enfoques interpretativos y críticos interpretativos en contabilidad.

Elaboración propia del autor con base en la

revisión de distintas publicaciones dedicadas a la teoría crítica en

contabilidad.

Elaboración propia del autor con base en la

revisión de distintas publicaciones dedicadas a la teoría crítica en

contabilidad.

|

Autor

|

Título del artículo

|

|

S UdhirC. L Odh y Michael J.R .Gaffikin.

|

Critical Studies In Accounting Research, Rationality And Habermas:A Methodological Reflection (1997).

|

| |

|

Anthony G. Puxty

And Richard C.

Laughlin (1983).

|

A Rational

Reconstruction Of The Decision-Usefulness Criterion (1983).

|

|

Richard C. Laughlin and Anthony G. Puxty.

|

Accounting

Regulation: An Alternative Perspective (1983).

|

|

O’Donnell, D., McGuire, D. & Cross, C.

|

Critically Challenging some Assumptions in HRD (2006).

|

|

Michael Gaffikin.

|

Regulation: Standardising Accounting

Practice (2006).

|

|

Michael Gaffikin.

|

Being Critical in Accounting (2010).

|

|

Alex Arthur.

|

Paradox, accounting values, and inteligible regulation

(2010).

|

|

Wüstemann, Sonja.

|

Does Faithful Representation Mean

Reliability? (2011).

|

|

Anthony G. Hopwood.

|

Understanding Financial Accounting Practice (2000).

|

Existen publicaciones dedicadas a

estas investigaciones, tales como Critical

Perspectives on Accounting, editada en Estados Unidos o la fundada por

Anthony Hoopwood Accounting, Organization

and Society, en Reino Unido. En el ámbito latinoamericano, las

investigaciones son menos divulgadas en publicaciones específicas de estos

enfoques, sin embargo, se pueden mencionar, a manera de ejemplos, trabajos como

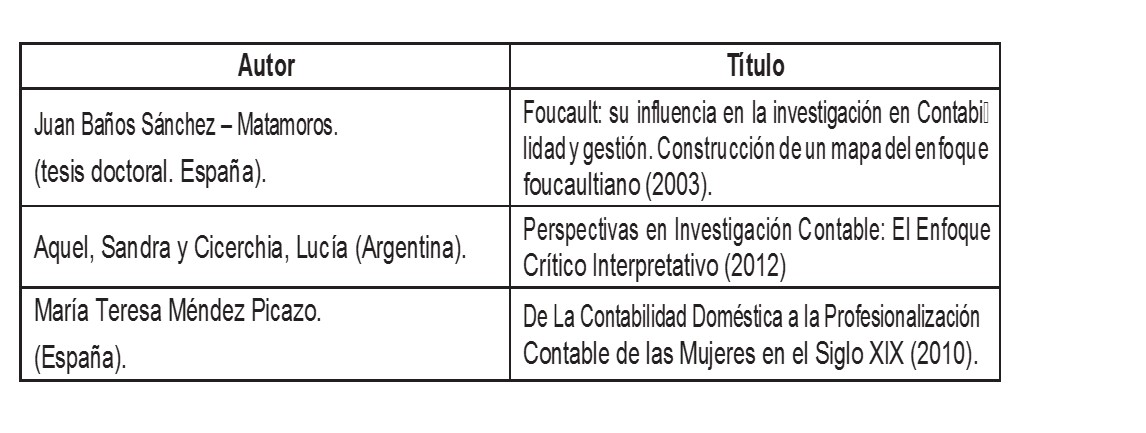

los descritos en la matriz 3.

Matriz 3.

Investigaciones en teoría interpretativa o crítico-interpretativa en Ibero-Américana

Elaboración

propia del autor con base en la revisión de distintas publicaciones.

Elaboración

propia del autor con base en la revisión de distintas publicaciones.

|

Autor

|

Título

|

| Juan Baños Sánchez – Matamoros. (tesis doctoral. España).

|

Foucault: su influencia en la investigación en Contabilidad y gestión. Construcción de un mapa

del enfoque foucaultiano (2003).

|

| Aquel, Sandra y Cicerchia, Lucía (Argentina).

|

Perspectivas en

Investigación Contable: El Enfoque Crítico

Interpretativo (2012)

|

| María Teresa Méndez Picazo.

(España).

|

De La Contabilidad Doméstica a la

Profesionalización Contable de las

Mujeres en el Siglo XIX (2010).

|

La investigación contable, desde esta perspectiva, tiene mucho camino que recorrer y resultan en alternativas adecuadas para el enfoque de la contabilidad como ciencia social. Es importante resaltar, que no es recomendable que en función de la

innovación en la exploración de estos caminos, se tenga la tentación de “mezclar” conceptos y métodos contradictorios, pues, en lugar de lograr el reconocimiento de la comunidad

científica se puede, por el contrario, retroceder en este camino. El llamado es

para continuar investigando y explorando las nuevas perspectivas.

El

reto del equilibrio entre la investigación académica, la profesional y el

ejercicio de la contaduría pública

La investigación académica, entendida como la realizada por las Universidades y centros de investigación; la investigación profesional, entendida como la realizada por los gremios profesionales, organismos emisores de normas contables u organizaciones similares y el ejercicio de la profesión, parecieran no estar alineadas en función del desarrollo de la disciplina.

Comúnmente, en distintos escenarios como foros, congresos, jornadas donde están presentes los profesionales y sus organismos profesionales se reclama a las universidades, su escasa participación y, si lo hacen, la poca pertinencia de sus investigaciones; en contrapartida, por el lado universitario, se expresa que los gremios no tienen en la cuenta las voces de las universidades.

Los reclamos son múltiples y variados, Tucker y Parker (2012) exponen algunas de las causas que se argumentan sobre la investigación académica, basándose en opiniones de reconocidos investigadores; es así como mencionan que Kaplan (citado por Tucker y Parker) argumentó que el problema son los rigurosos métodos de investigación, lo limitado de los grupos de estudio (muestras), que los resultados son incompatibles con las necesidades de los practicantes y que los tutores y metodólogos no quieren involucrarse con la práctica. Los investigadores, por su parte, argumentan que existe un marcado desinterés en los investigadores profesionales y en los profesionales en ejercicio por la investigación propiamente dicha, pues, se inclina por la inmediatez y el quehacer.

Ante esta problemática, Laughlin (2011) concluye en una investigación sobre el tema, que esta separación es consecuencia de que en contabilidad la vinculación investigación académica, política (entendida como el proceso normativo) y el ejercicio profesional se dividieron y no existe comunicación, por lo que expresa que son mundos separados.

Este alejamiento, no permite el avance armónico de la disciplina que luce asimétrico, es decir, pareciera que avanza más y con mayor velocidad la

investigación de la práctica que la investigación en los fundamentos de la contabilidad y, esto, produce efectos adversos en la credibilidad, la legitimidad y la utilidad de ambos focos investigativos.

Existe la percepción de que el proceso de investigación de los organismos emisores es mucho más fértil (en cuanto a número y percepción de utilidad por parte de los profesionales) que el proceso investigativo en las universidades [por ejemplo, IASB mejora, cambia e incluye normas todos los años y sus interpretaciones]. Pero, la abundancia no es sinónimo de calidad. La emisión de estándares y, sin desmerecer el trabajo previo, suelen dejar vacíos, inconsistencias y contradicciones, que generan conflictos en la interpretación y aplicación, creándose un ciclo sin fin, ante cada problema puntual, corregir la norma, pero, al hacerlo, se producen nuevos conflictos, (Macintosh, 2009).No obstante, la investigación universitaria, aunque más pausada, cumple, por una parte, con el rol de estudiar los aspectos problemáticos desde las teorías y, por la otra, de advertir a los organismos emisores de los problemas epistémicos de, por ejemplo, los estándares o los conceptos [por ejemplo, la actual discusión epistémica sobre el cambio de imagen fiel a representación fiel, liderada por Wüstemann, Sonja, 2011].

La relación entre la investigación académica y la práctica, no sólo es pertinente, es necesaria en beneficio de la disciplina y de un ejercicio profesional más cónsono con las exigencias de la sociedad. Debe existir equilibrio y vinculación entre ellas, pues, en contabilidad se evidencia una estrecha relación entre la teoría y la práctica, quizás, mucho más evidente que en otras disciplinas.

Es importante, entonces, lograr equilibrio y reconocimiento entre ambos focos investigativos. Por una parte, en el campo universitario se podrían llevar a la práctica algunas estrategias como: los tutores podrían flexibilizar los estilos de trabajos dirigidos a soluciones de la práctica, sin perder la rigurosidad científica y de acuerdo con el grado académico al que se aspira; vincular a los docentes a experiencias prácticas; y, la participación activa como “auscultadores de las normas contables”. Y, por la otra, del campo profesional; es importante que se permita una efectiva participación de los académicos en los debates, más allá de las normas y sus aplicaciones, o de los problemas tributarios; si no conocemos lo que somos, las soluciones nunca serán pertinentes; Es importante la participación activa como árbitros de revistas y en actividades investigativas que promuevan los propios gremios profesionales.

La reflexión final

La contabilidad, como lo expresa Hopwood (2007), ha dejado de ser un fenómeno aislado dentro de la empresa, para ser parte del todo y un elemento primordial en la toma de decisiones en todos los niveles organizacionales,

ya “se habla contable”. Sin embargo, enfrenta continuos retos que requieren de un trabajo investigativo pertinente y de calidad que permita no sólo la sustentabilidad, sino el reconocimiento de que cada crisis contable es un síntoma de madurez como disciplina científica.

Así mismo, a mayor calidad de la investigación científica y del reconocimiento de que la disciplina requiere de investigación académica (generadora de teorías y soluciones) de un cuerpo normativo coherente, estable y de un ejercicio profesional con ética; conviviendo en un “sólo mundo”, como lo expresa Laughlin (2011), el resultado final, retroalimentará en mejores profesionales, en mayor transparencia, incremento en la confianza en las transacciones y, por supuesto, en el incremento del fondo científico de la contabilidad.

Bibliografía

Aquel Sandra Y Cicerchia, Lucía (2012) Perspectivas

En Investigación Contable: El Enfoque Crítico Interpretativo. Universidad del

Rosario: Documentos de las Decimoséptimas Jornadas “Investigaciones En La Facultad” de Ciencias Económicas y Estadística.

Noviembre 2012. Disponible en http://www.fcecon.unr.edu.ar

Chua Wang (1986) Radical developments in accounting thought. The Accounting Review,

Vol. LXI, Nº 4, U.S.A., Octubre

Day, Robert (2000) UkAccountingRegulation:AnHistoricalPerspective. En School of Finance&Law. WorkingPaper Series.

Disponible en

Deloitte (2012) La Niif en su bolsillo.

Disponible en www.iasplus.com/country/ useias.htm

Demkis, J; Fellingham, J; Ijiri, Y; Sunder, S (2002) Some thoughts on

intellectual foundations of accounting. Conferencia de la Universidad Carnegie Mellon. Publicado

en American Acoounting Association: Acounting Horizons. V. 16. Número 2. (pp. 157-168). Disponible

en www. citeseerx.ist.psu.edu

Dussel, Enrique (2000). Sobre el Sujeto y la

Intersubjetividad; El Agente Histórico como Actor en los Movimientos

Sociales.Disponible:.

Gaffikin, Michel (2006) The Critique of Accounting Theory.Australia:

University of

Wollongong

Hopwood, Anthony (2007) Whither Accounting

Research?EstadosUnidos: The Accounting Review. Volumen 82. N° 5

HaslamJim (2013)

Whither Critical Research In Accounting?Papel de trabajo para el seminario

The University of South Australia, January. Disponible enhttp://www. unisa.edu.au

Jensen, Michael. (1976)ReflectionsOnTheState Of AccountingResearch And TheRegulation Of Accounting. EnStanford Lectures In Accounting: (GraduateSchool

of Business, Stanford University, Palo Alto, California. pp. 11-19. Disponible en www. http://papers.ssrn.com/abstract=321522

Larrinaga, Carlos (1999) Perspectivas alternativas de investigación en contabilidad:

Una Revisión. Revista de Contabilidad. Volumen 2.N° 3.Enero – julio 1999. pp 103-131

Laughlin, Richard (1981) OnTheNature Of AccountingMethodology. En Journal of Business Finance&Accounting8,3.

Pp. 329-353.Disponible en http://onlinelibrary. wiley.com/advanced/search/results

Laughlin, Richard(2011) AccountingResearch, Policy

and Practice: Worlds togetherorWorldsApart?

Capítulo del Libro Bridgingthe Gap between Academic, AccountingResearch and Professional

Practice. Editado por Elaine Evans, Roger Burritt and James Guthrie. Autralia: TheInstitute of CharteredAccountants in Australia. Disponible en www.charteredaccountants.com.au

Macintosh,

Norman (2000) Accountig, Accountans and

Accountability. Poststructuralist

position.Cánada:

Routledge Studies in Accounting

Macintosh, Norman (2009) Accounting and the Truth of Earnings Reports: Philosophical

Considerations. EuropeanAccountingReview. Vol. 18, No. 1, (pp. 141–175)

Mattessich, Richard (2003) La contabilidad

¿cisma o síntesis? El desafío de la contabilidad normativa. España: Revista

Partida Doble. N°144. Mayo 2003. (pp. 104-119)

Méndez Picazo, María Teresa

(2010) De LaContabilidadDoméstica a

laProfesionalizaciónContable de lasMujeresEnelSiglo XIX. España: Mujeres y

Economía ICE. N° 862, Enero- Febrero 2010. Disponible en http://www.revistasice.

com

Sánchez – Matamoros, Juan (2003) Discurso,

Poder Y Contabilidad: Un Análisis Foucaultiano en el caso de las nuevas

poblaciones de Sierra Morena y Andalucía (1767-1772). Tesis doctoral.

Disponible en http://www.decomputis.org

Sandín, María. (2003). Investigación

Cualitativa en Educación. Fundamentos y tradiciones. España: McGraw Hill

Tucker Basil y Parker, Lee (2012) In ourivorytowers?Theresearch-practice

gap in managementaccounting:

anacademicperspective. En SSRN: http://ssrn.com/ abstrac

Wüstemaan, Sonja (2012)Doesfaithfulrepresentation mean reliability?.WorkingPaper,

Goethe University Frankfurt am Main. Version of 24 April, 2011. Disponible en http://

www.uni-bamberg.de

Notas

1 La concepción de teoría positiva se

relaciona con los postulados de la Economía Positiva de Keynes

2 La investigación de Klaassen y Schreuder citada por

Laughlin se denomina ‘Accounting Research: The Unhappy Marriage of Rule-Making and Tool Making, Unpublished Discussion Paper, 1979.

3 El concepto de hiperrealidad utilizado

por

Macinstosh se corresponde con los discutidos por Baudrillard en Cultura y

Simulacros (1978).