Introducción

Los municipios son considerados el primer nivel de gobierno que tiene contacto con los ciudadanos, por ende, recae en ellos la responsabilidad de procurar el bienestar de los ciudadanos. No obstante, a pesar de la reforma constitucional al artículo 115 de 1983 en la que se le dotaba de mayores competencias a los municipios, y la reforma de 1999 al mismo artículo, en la cual se reconocía el municipio como un nivel de gobierno, poco fue el impacto que trajeron dichas modificaciones constitucionales.

Lo anterior se debe a que la asignación de nuevas responsabilidades a los municipios, no fue acompañado de una ampliación de las transferencias que la federación le dota a los estados y municipios. En este sentido, uno de los grandes desafíos que afrontan los gobiernos locales recae en ampliar su autonomía financiera municipal. Esto ha desencadenado debates en torno a reformar el actual Sistema Nacional de Coordinación Fiscal (SNCF).

Sin embargo, López señala que los municipios deben mejorar las herramientas de recaudación fiscal, ya que “a partir de estas dos reformas, las competencias de los municipios se expandieron en materia de desarrollo urbano y de servicios públicos” (2020, p. 2). Se puede apreciar que los municipios pueden encontrar en el ordenamiento territorial una oportunidad que les permita reforzar la descentralización fiscal, de este modo pueden acrecentar y reforzar las fuentes de ingresos propios como lo es el caso del impuesto predial, lo que a su vez les permitirá eficientar la prestación de los servicios públicos.

En este sentido, los resultados encontrados en el presente trabajo se dividen por un lado en aquellos resultantes de un análisis de estadística descriptiva, en la cual se logró identificar la evolución del pago del impuesto predial, así como el crecimiento poblacional del Distrito de Miahuatlán desde el año 2004 hasta el 2019. Aunado a esto, se identifica una ambivalencia en la recaudación predial al realizar un comparativo de la posición que ostenta el Distrito a nivel estatal y nacional en la recaudación predial.

Por otra parte, los resultados del análisis de estadística inferencial indican que existe una correlación significativamente alta entre el crecimiento poblacional y el cobro del impuesto predial en el Distrito de Miahuatlán. Lo anterior significa que los gobiernos locales tienen ante sí el desafío de reforzar dicho impuesto. Por último, uno de los medios que se propone para el reforzamiento tributario, radica en la correcta interpretación del marco normativo referente al ordenamiento territorial y la protección del medio ambiente.

Causas

del desordenamiento territorial en los municipios

Uno de los aspectos importantes que ha perseguido todo nivel de gobierno, se ha centrado en el paradigma del desarrollo por medio del crecimiento económico. En México, fue hasta finales de la década de los ochentas que se institucionalizó la planificación económica del país, por medio del denominado Plan de Desarrollo Nacional. Esta planificación nacional se replicó en los estados y municipios y se materializó en los planes de desarrollo estatales y municipales.

A pesar de que los gobiernos locales cuentan con el documento rector (Plan Municipal de Desarrollo), carecen de los recursos necesarios para llevar a cabo las propuestas plasmadas en sus planes de desarrollo. Esto se debe en parte a la débil hacienda pública y las limitadas facultades tributarias para gravar impuestos.

Por su parte, Iracheta (2010) identifica que los gobiernos locales ya sean municipios urbanos o rurales, enfrentan una serie de desafíos tales como la hiper-urbanización caracterizada por un desorden territorial, el cambio climático, la migración y la concentración en la toma de decisiones en asuntos económicos, políticos y sociales por parte de las élites.

Aunado a lo anterior, se aprecia que la planificación de los territorios a pesar de ser una de las facultades que ostentan los municipios, así como una vía por medio de la cual se pueden canalizar ingresos propios a través de impuestos como el predial, ha sido un tema secundario para los gobiernos locales. En palabras de López (2020, p. 7) el problema con la administración municipal es que “cuentan, si acaso, con una o dos áreas específicas asignadas para la planeación o el desarrollo urbano”.

En el caso de Rodríguez, Castillo y Ayala (2016) consideran que una causal de fondo que llevó al desinterés por el ordenamiento territorial, se encuentra asociada al encaminamiento que se le dio al modelo Industrial de Sustitución por Importaciones (ISI). En este modelo se priorizó la industrialización del país sin una visión a largo plazo basada en la planificación urbana. Esto trajo como consecuencia la falta de prospectiva en el incremento de la demanda de viviendas, servicios públicos, el crecimiento poblacional y el consumo de alimentos.

Nuevamente retomando a Iracheta, (2010, p. 517) señala que otro problema que ha propiciado la falta de un ordenamiento territorial se debe a la Ley Agraria de 1992, misma que provocó un efecto que “paradójicamente, disminuye el suministro de tierra para los más necesitados, que son obligados a aceptar precios de suelo más altos o localizarse en asentamientos cada vez más lejos de los límites de la ciudad”.

El hecho de que exista una dispersión en los asentamientos, significa que “una menor cantidad de habitantes por kilómetro cuadrado puede incrementar el costo medio de la provisión de bienes y servicios” (Herrera y Francke, 2009, p. 121). Esto ha generado un desequilibrio en la prestación de los servicios públicos, por un lado, los servicios tienden a ser deficientes e ineficaces, por el otro, los ciudadanos evitan pagar sus impuestos ante la baja calidad de los servicios públicos.

Las

limitaciones en las facultades tributarias del municipio

Uno de los mayores retos que enfrentan los municipios mexicanos con el actual federalismo fiscal, tiene que ver con la esfera de competencia en materia fiscal. Se ha evidenciado que existe una fuerte dependencia de parte de los gobiernos subnacionales y locales hacía los recursos federales en forma de transferencias condicionadas y no condicionadas (ramos 28 y 33).

El sobre posicionamiento de la federación hacia la recaudación de impuestos es a lo que Boadway, (2017) denomina centralización Top-Down, es decir, la centralización que el gobierno nacional tiene para definir las esferas de competencia y responsabilidades en la recolección de impuestos. La federación mexicana se encuentra circunscrita bajo este modelo, porque limita a los estados y municipios su capacidad para gravar determinados impuestos.

Sí bien el artículo 115 constitucional establece las facultades de los municipios, no todas las funciones que les son atribuidas son viables. Esto se debe a que este orden de gobierno carece de los recursos necesarios para ejecutar gastos en cada una de las facultades constitucionales que le corresponden. Por lo tanto, el problema principal que afronta la descentralización fiscal es la falta de autonomía fiscal (Dougherty, Harding y Reschovsky, 2019).

Aunado a la autonomía fiscal que requieren los municipios, éstos deben aprender a gestionar su soberanía fiscal, misma que es entendida por Dafflon, Madiés y Ky (2013, p. 81) como “la capacidad de un gobierno… para crear, fijar y gravar un impuesto”. En otras palabras, el gobierno local sin intervención de algún otro orden de gobierno, tiene la libertad de diseñar el impuesto y elegir sus fuentes fiscales

En otras palabras, la asimilación de la soberanía fiscal dota a los municipios de la capacidad de eficientizar las facultades que ya le son otorgadas por la constitución. En este sentido, los municipios deben aprender a gravar de manera eficiente el ordenamiento territorial con base en lo señalado en la Constitución en su artículo 115, fracción V, incisos A y H (H. Congreso de la Unión, 2020a). En dichos incisos, se señala que los gobiernos locales pueden gestionar en todo lo relacionado a la zonificación del municipio, así como la posibilidad de aplicar programas de transporte público.

En términos generales, para Rodríguez, Castillo y Ayala, (2016) el problema principal por el cual los municipios no sacan provecho de la base tributaria con la que cuentan se debe al factor institucional, es decir, gran parte de los municipios carecen de capacidad organizacional. Esto se traduce en una deficiencia en los servidores públicos municipales, además, se suma el hecho de que no cuentan con los reglamentos necesarios para poder emplear de manera efectiva las imposiciones tributarias relacionadas con el ordenamiento territorial.

Todo lo expuesto en la presente sección permite plantear las siguientes interrogantes ¿Cómo ha evolucionado en los últimos cinco años la recaudación predial en el Distrito de Miahuatlán? y ¿Existe una relación directa entre la recaudación del impuesto predial y el crecimiento poblacional en el Distrito de Miahuatlán?

Evolución

y concepción del Sistema Nacional de Planificación Democrática

La planeación ha sido parte importante de las actividades gubernamentales, se ha consolidado como un instrumento de rectoría en el desarrollo económico y en la gestión de los recursos, actividades y ordenamiento del territorio nacional. Sin embargo, desde la consolidación de México como nación, en un principio la planeación no formó parte de sus actividades. A continuación, se presenta una breve recapitulación de la planeación en México a partir de la etapa postrevolucionaria.

La revolución mexicana implicó un parte aguas tanto en el sistema político, social, económico y cultural, es por ello que la etapa postrevolucionaria generó inestabilidad en el territorio nacional. De este modo la pacificación, integración y sobre todo la consolidación del México del siglo XX resultaba imprescindible. De acuerdo con García, (2010) los comienzos de la planeación se dieron a partir de finales del porfiriato, el cual se había caracterizado por una planeación enfocada al desarrollo regional.

Aunado a lo anterior García, (2010) identifica que la planeación en México puede dividirse en cinco etapas, la primera desde la postrevolución hasta el Maximato, la segunda en el proceso de industrialización, la tercera denominada monopólica, la cuarta representada por el Estado de Bienestar, y la quinta aparece en la etapa neoliberal.

Por otro lado, la evolución de la planeación en México puede subdividirse en económica, la cual comenzó en 1930; la regional que inició en 1940; la urbana que se suscita en 1980; la ambiental que toma relevancia a partir de mediados de 1980; y la territorial que inicia en los primeros años de la década de 1990 (García, 2010).

Para Coquis, (2015) la institucionalización de la planeación en México se da a partir de 1930 con la Ley de Planeación en el gobierno de Pascual Ortiz Rubio. Posteriormente, fue durante el gobierno de Díaz Ordaz que se crea la Comisión de Estudios del Territorio Nacional y Planeación. Finalmente, en 1983 en el sexenio de Miguel de la Madrid, la planeación se vuelve parte integral de las actividades del país con el nacimiento del Sistema Nacional de Planeación Democrática (SNPD).

El SNPD tiene su origen en las reformas a los artículos 25, 26 y 73 constitucionales en 1983. En el artículo 25 se estableció la obligación del Estado por dirigir el desarrollo nacional. En el artículo 26 estipuló la organización del sistema de planeación democrática. En el artículo 73 se generó la competencia para que el Congreso de la Unión legislara en materia de planeación para el desarrollo económico y social del país.

Ahora bien, para Calvo (2016), el SNPD es entendido como un “conjunto articulado de relaciones funcionales que establecen las dependencias y entidades del sector público entre sí, con las organizaciones de los diversos grupos sociales y con las autoridades de las entidades federativas y municipales…”

Aunado a lo anterior, del SNPD surge el denominado Plan Nacional de Desarrollo, el cual puede ser entendido como “un documento de trabajo que rige la programación y presupuestación de toda la Administración Pública Federal” (ARCO, 2020). En este sentido, la planeación del territorio y el ordenamiento territorial quedan sujetos a lo estipulado en el Plan Nacional.

Por su parte, García (2010) considera que a partir del gobierno de Miguel de la Madrid y de la implementación del primer Plan Nacional de Desarrollo (PND), los aspectos relacionados al territorio fueron focalizados hacia la creación del Programa Nacional de Desarrollo Urbano y Vivienda. Así mismo, se priorizó el desarrollo de la Zona Metropolitana de la Ciudad de México y se continuó con el reparto agrario.

Posterior al gobierno de Miguel de la Madrid, continuó el de Carlos Salinas de Gortari y con él inicia el segundo PND y de éste en lo referente al territorio, se creó el Programa Nacional de Desarrollo Urbano, se fomentó el desarrollo de los Planes Estatales y el reparto agrario fue suspendido en 1992 con la promulgación de la Nueva Ley de la Reforma Agraria.

En 1994 inició el sexenio de Ernesto Zedillo y en su PND se dio continuidad al Programa Nacional de Desarrollo Urbano y se modificó la Ley General de Equilibrio Ecológico y Protección Ambiental. Por último, García (2010) señala que el PND de Vicente Fox en materia de territorio, sólo destacó por la puesta en marcha del Programa Nacional de Desarrollo urbano y Ordenamiento Territorial.

La

naturaleza del Ordenamiento Territorial

En el apartado anterior se abordó todo lo relacionado con la planeación en México, dentro de tal sección se identificó que los tópicos sobre el territorio comenzaron en la década de los 70´s al crearse la Comisión de Estudios del Territorio Nacional y Planeación. En este sentido Azuela (2013) coincide en que dicha Comisión surge a raíz de la expedición de la Ley General de Asentamientos Humanos.

En cambio, Martínez, Romo y Córdoba, (2015) coinciden en que el tema sobre el ordenamiento territorial repuntó en América Latina como respuesta a los desequilibrios ocasionados por el modelo Industrial de Sustitución de Importaciones (ISI). Esto se veían reflejado en la explotación desmedida de los recursos naturales y al mismo tiempo el crecimiento poblacional de los centros urbanos sobre los que se expandía la industria.

En general, se aprecia que la transición del modelo ISI hacía el Estado de Bienestar propició un cambio en la estrategia del gobierno mexicano para encuadrar las nuevas necesidades de crecimiento económico ante una nueva ordenación de la industria y de la población, Así mismo, el enfrascamiento hacia el desarrollo regional permitió la integración del ordenamiento territorial de forma imprescindible en la agenda de gobierno.

Para entender al ordenamiento territorial es importante dimensionar su significado. En esta línea de ideas, dentro del manual de Desarrollo Urbano y Territorial emitido por la SEDESOL, (2010, p. 44) se define a dicho concepto como “una normativa, con fuerza de ley, que regula el uso del territorio, definiendo los usos posibles para las diversas áreas en que se ha dividido el territorio…”. Es decir, regula el uso del suelo o territorio para establecer las actividades que se pueden realizar en determinadas áreas espaciales.

En el caso de Montes, (2001, p. 13) establece que el ordenamiento territorial es un “proceso de organización del territorio en sus aspectos económicos y sociales que permita la incorporación de mayor número de componentes endógenos en forma consensuada y que compatibilice los llamados valores ambientales del territorio”.

En la definición anterior se puede apreciar que el ordenamiento territorial funge como un instrumento que permite desencadenar el crecimiento económico por medio del desarrollo endógeno, pero que, a diferencia del desarrollo clásico, se busca una armonización y convivencia entre los aspectos económicos, sociales y ambientales.

Por su parte, la definición que propone Navarrete, (2014) difiere de la lógica economicista para dar mayor peso al aspecto social. Por lo tanto, para este autor el ordenamiento territorial es una “función pública que tiene por objeto establecer el marco de referencia espacial necesario para las distintas actividades humanas, ya sean: asentamientos humanos, actividades productivas o de protección de los recursos naturales”.

La última definición que se expone sobre el ordenamiento territorial se enmarca dentro de la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Humano (LGAHOTDH). En la cual es entendido como una “política pública que tiene como objeto la ocupación y utilización racional del territorio como base espacial de las estrategias de desarrollo socioeconómico y la preservación ambiental” (H. Congreso de la Unión, 2020b, p. 4).

Es importante destacar que dentro de la LGAHOTDH se manifiesta de forma explícita que el ordenamiento territorial conlleva a una serie de causas de utilidad pública, pero que para efectos del presente trabajo se resaltan tres causas importantes que implican el actuar municipal:

- 1.

regular la tenencia de la tierra.

- 2.

la protección del patrimonio cultural y natural.

- 3.

mantenimiento de los espacios públicos y de movilidad.

Finalmente, ante las tres causas antes mencionadas Azuela,

(2013) considera que el ordenamiento territorial y el tema ambiental dentro del

ámbito local atraviesan por una severa crisis. Lo anterior se debe a que los

municipios se han desentendido de las responsabilidades que les enmarca la ley.

Además, el limitado desempeño municipal se traduce en una pérdida de

oportunidad para la recaudación fiscal de los municipios por medio del impuesto

predial.

De

la Hacienda Municipal

La hacienda municipal suele representar el brazo recaudatorio de la administración pública municipal. A su vez, el desempeño hacendario y la esfera de autonomía fiscal que detenta el municipio se encuentra íntimamente ligado al diseño del federalismo fiscal en México. Por ende, depende de los municipios el reforzamiento de sus haciendas.

El federalismo fiscal en México se ve materializado por medio del Sistema Nacional de Coordinación Fiscal (SNCF), mismo que se constituye de forma general de las participaciones y aportaciones federales (Mandujano, 2010), las cuales fueron convenidas a través del denominado pacto fiscal.

En tiempos actuales, el federalismo fiscal en México ha sido puesto en duda ya que ha recibido diversas críticas, esto debido a que conduce a una centralización de los recursos por parte de la federación. Lo anterior significa un impacto negativo en los gobiernos subnacionales y municipales, porque genera un círculo vicioso de dependencia hacia las aportaciones y participaciones que el gobierno nacional les transfiere.

A partir de diversas reformas constitucionales, sobre todo las de 1983 y 1987 que modificaron el artículo 115 constitucional fue que se les asignó mayores responsabilidades a los municipios y se determinaron sus competencias. En la reforma de 1999 se les reconoció como orden de gobierno, con ello incrementaron el número de servicios públicos a prestar. Esta misma reforma les permitió ampliar su base tributaria para el cobro de impuestos que abonaran al desarrollo de sus haciendas locales.

Por su parte, Alcantar (2019, p. 61), sostiene que la hacienda municipal se encuentra cimentada en “tres elementos: bienes, ingresos y obligaciones”. En el caso de los bienes se engloba tanto a los bienes públicos como los bienes municipales. Los ingresos se integra por los ingresos corrientes (impuestos, tasas, etc.), los ingresos de capital, de endeudamiento y de contribuciones especiales. Por último, en las obligaciones convergen los presupuestos de gasto (gasto corriente y gasto de capital) y otras deudas contraídas.

En el artículo 115 constitucional, párrafo IV, se establece que los gobiernos locales tienen el derecho de administrar libremente su hacienda, en los incisos a, b y c del mismo párrafo se mencionan las fuentes por medio de las cuales obtendrán dichos ingresos (H. Congreso de la Unión, 2020a).

Por su parte, Unda (2021, p. 51), menciona que “los determinantes de la recaudación son de tres tipos: económicos, administrativos y de economía política”. El primero se asocia con la capacidad económica per cápita de la población. En segundo tiene que ver con la capacidad de gestión del gobierno. El tercero implica las políticas económicas que adoptarán las autoridades para plantear las bases de gravamen fiscal.

Para Blancas, (2014, p. 122) los impuestos representan “un mecanismo de intervención pública”. Esto significa que, por medio de la tributación fiscal el aparato administrativo del Estado tiene la capacidad de prestar los servicios públicos, invertir en obras públicas y sufragar los gastos corrientes. En el caso del impuesto inmobiliario, la intervención pública se aprecia cuando éste es destinado al mejoramiento del desarrollo urbano (inversión pública) a través del ordenamiento territorial.

Por último, se debe destacar que la hacienda municipal es uno de los elementos determinantes por no decir el más importante que fragua la autonomía municipal. Es decir, un municipio se puede considerar autónomo cuando ostenta autonomía política, administrativa, jurídica y sobre todo autonomía fiscal. Con ello se puede garantizar la calidad de vida de sus ciudadanos sin caer en el circulo vicio de la dependencia fiscal de los recursos provenientes de los gobiernos tanto estatales como federal.

Sobre

el impuesto predial

En la sección anterior se abordó el tema de la hacienda municipal, se explicitó su importancia como un mecanismo recaudatorio que permite a los ayuntamientos desempeñar sus funciones públicas. No obstante, también se planteó al principio del presente trabajo la dependencia de los gobiernos locales hacia las aportaciones y participaciones federales. Por lo tanto, resulta de suma importancia que los municipios incrementen su capacidad recaudatoria con el fin reducir la brecha de dependencia fiscal.

Ahora bien, el impuesto inmobiliario o predial como se le conoce comúnmente, se ha convertido en el impuesto por excelencia de los municipios. De acuerdo con Unda, (2021) fue a partir de la reforma constitucional de1982 que en el artículo 115 se estipuló que los municipios pueden grabar una tasa de impuesto sobre los bienes mobiliarios que se encontraban dentro de su jurisdicción.

En el caso de Unda y Moreno, (2015, p. 54) identifican que la reforma constitucional de 1999 al artículo 115, permitió “a los ayuntamientos la capacidad de proponer a las legislaturas las cuotas, tarifas y tablas de valores de suelo y construcciones lo que es la base para el cobro de las contribuciones inmobiliarias”.

Sí nos remitimos al artículo 115 constitucional se puede apreciar que en su párrafo IV, inciso a, se establece el impuesto a la propiedad inmobiliaria. Así mismo, en el párrafo V, se estipulan las facultades que los Ayuntamientos ostentan sobre el territorio que se encuentre dentro de sus límites jurisdiccionales (H. Congreso de la Unión, 2020a).

En esta misma línea de ideas, la tasa de gravamen sobre los bienes inmobiliarios depende de diversos factores, entre los que destacan los tipos de tenencia de la tierra que pueden ser privada, social y pública. Esto plantea la necesidad de crear instituciones encargadas de inventariar los bienes inmuebles por medio de catastros estatales o municipales (Instituto Nacional de Estadística y Geografía, 2020).

Así mismo, otros factores a considerar de acuerdo con Espinoza, Martínez y Martell, (2018, p. 378) son “la disponibilidad de propiedades, la situación del mercado inmobiliario, el ingreso disponible de los residentes de la jurisdicción, los niveles de pobreza, la distribución del ingreso, el grado de urbanización, la situación económica de la jurisdicción…”.

La importancia que detenta el impuesto predial se encuentra en su principal objetivo que es elevar la calidad de vida de los residentes locales. Esto se consigue por medio de la prestación de servicios públicos y del ordenamiento territorial. Sin embargo, como se mencionó en la sección anterior, las haciendas municipales carecen de la capacidad tributaria o en su caso se ven suprimidas por el nulo desempeño municipal.

Por otro lado, Canavire Y Zúñiga, (2015) consideran que el impuesto predial se encuentra íntimamente asociado al desarrollo urbano y el ordenamiento territorial, porque a la par del crecimiento poblacional, crece la demanda de servicios públicos, pero también la necesidad de espacio habitacional, comercial, agrícola y recreativo. Es así como el buen desempeño municipal juega un rol prioritario porque de eso depende que la hacienda municipal capte mayores ingresos, pero, sobre todo que conduzca tales ingresos hacia la prestación de servicios públicos y al desarrollo urbano.

Por último, se puede precisar que el impuesto predial funge como un instrumento recaudatorio que tiene el potencial de encaminar en primer lugar el desarrollo económico de los municipios, en segundo lugar, de inducir al desarrollo territorial y, en tercer lugar, de promover el desarrollo urbano en el corto, mediano y largo plazo. Si se analiza a profundidad, el impuesto inmobiliario puede ser visto como un elemento preventivo que permite reducir problemas asociados a la prestación de servicios públicos y territoriales.

Marco

Metodológico

El presente trabajo se circunscribe bajo una metodología cuantitativa, en este caso se planteó el análisis de una base de datos sobre la recaudación catastral concentrada por el portal Transparencia Presupuestaria. El método empleado fue el estadístico descriptivo y el inferencial, como herramienta de análisis se empleó la correlación estadística y la regresión simple a través del software Statistical Package for Social Sciences (SPSS).

En cuanto al área de estudio, se asumió un criterio de conveniencia dada la experiencia de conocimiento de la zona en la que se ubica el presente autor. Por ende, se optó por focalizar el área de estudio al Distrito de Miahuatlán de Porfirio Díaz, mismo que se encuentra constituido por 32 municipios, los cuales puede ser apreciados a continuación en la tabla 1.

Tabla 1. Municipios pertenecientes al Distrito de Miahuatlán de Porfirio Díaz

Tabla

1. Municipios pertenecientes al Distrito de

Miahuatlán de Porfirio Díaz

Fuente:

Instituto Nacional para el Federalismo y el Desarrollo Municipal, (2020).

Fuente:

Instituto Nacional para el Federalismo y el Desarrollo Municipal, (2020).

|

Miahuatlán

de Porfirio Díaz

|

San

José Del Peñasco

|

San

Miguel Suchixtepec

|

Santa

Catarina Cuixtla

|

|

Monjas

|

San

José Lachiguirí

|

San

Nicolás

|

Santa

Cruz Xitla

|

|

San

Andrés Paxtlán

|

San

Juan Mixtepec

|

San

Pablo Coatlán

|

Santa

Lucía Miahuatlán

|

|

San

Cristóbal Amatlán

|

San

Juan Ozolotepec

|

San

Pedro Mixtepec

|

Santa

María Ozolotepec

|

|

San

Francisco Logueche

|

San

Luis Amatlán

|

San

Sebastián Coatlán

|

Santiago

Xanica

|

|

San

Francisco Ozolotepec

|

San

Marcial Ozolotepec

|

San

Sebastián Río Hondo

|

Santo

Domingo Ozolotepec

|

|

San

Ildefonso Amatlán

|

San

Mateo Rio Hondo

|

San

Simón Almolongas

|

Santo

Tomás Tamazulapam

|

|

San

Jerónimo Coatlán

|

San

Miguel Coatlán

|

Santa

Ana

|

Sitio

de Xitlapehua

|

El objetivo del análisis del Distrito miahuateco es

identificar si en efecto existe una correlación entre el cobro del impuesto

predial y el crecimiento poblacional. En este sentido, se sitúa como variable

dependiente al impuesto predial y como independiente el crecimiento

poblacional. A raíz de lo anterior, surgieron las siguientes hipótesis.

Hipótesis 1) Existe una correlación directa entre el impuesto predial y el crecimiento poblacional, lo cual permite aumentar los ingresos de la hacienda municipal en el Distrito de Miahuatlán.

Hipótesis 2) Un municipio con mayor población no se traduce directamente en un mayor incremento de la recaudación del impuesto predial en el Distrito de Miahuatlán.

Ahora bien, con respecto a la base de datos empleada debido a que fue construida por el portal de Transparencia Presupuestaria. El primer pasó que se realizó fue su depuración ya que los datos estaban contenidos a nivel nacional, es por ello que se redujo la base de datos al ámbito estatal y posteriormente al ámbito distrital.

Así mismo, se tomó en consideración la variable temporal dando como resultado que la presente investigación sería de corte longitudinal. Por lo tanto, se abarcó un periodo de tiempo del 2013 hasta el 2019 ya que es en este lapso en el que se cuenta con la información más completa.

Una vez definido el área de estudio a nivel distrital y a nivel temporal, se clasificó la información de la recaudación predial del Distrito de Miahuatlán por años, tanto de los ingresos que obtuvieron los 32 municipios del Distrito, así como el número total de población que tuvieron desde el 2013 hasta 2019.

Análisis

de los resultados

Una

revisión sobre el contexto actual de la recaudación predial en el estado de

Oaxaca resulta necesaria para poder dimensionar la posición del distrito de

Miahuatlán sobre la recaudación en dicho impuesto. En este sentido, en la

figura 1 se puede apreciar con detenimiento cómo ha evolucionado desde el 2004

hasta el 2019 tanto la recaudación como el crecimiento poblacional en el

estado.

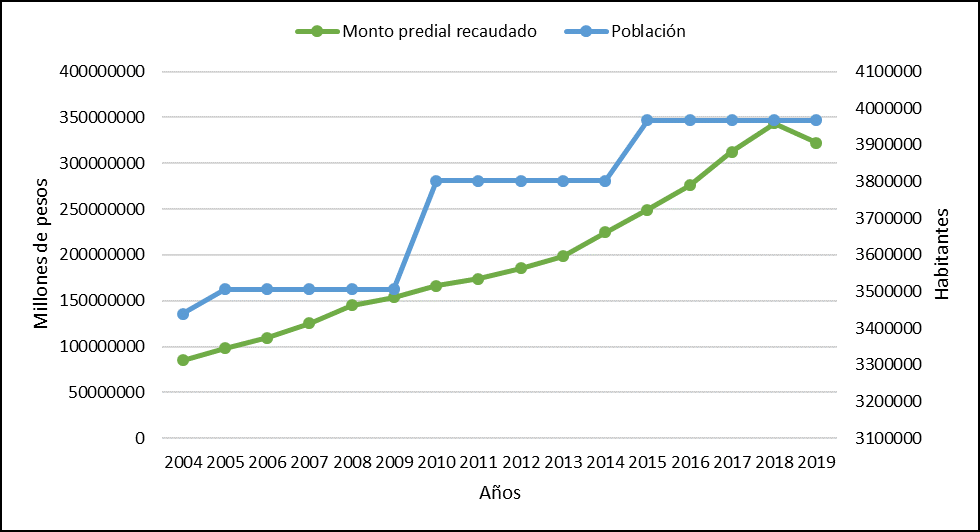

Figura 1.

Evolución de la recaudación predial y crecimiento poblacional en el estado de Oaxaca.

Fuente:

Elaboración propia a partir de la base de datos sobre “Recaudación Fiscal”

emitida por el portal de Transparencia Presupuestaria, (2020).

Figura 1.

Evolución de la recaudación predial y crecimiento poblacional en el estado de Oaxaca.

Fuente:

Elaboración propia a partir de la base de datos sobre “Recaudación Fiscal”

emitida por el portal de Transparencia Presupuestaria, (2020).

En la figura 1 se puede apreciar como a partir del 2004, la recaudación predial comienza un ascenso lineal de manera consecutiva. Inicialmente la entidad oaxaqueña recaudaba 85 millones de pesos, hasta alcanzar un monto máximo de 343 millones de pesos en el 2018, pero en el año 2019 tuvo un decremento aproximado de 21 millones de pesos.

Aunado a lo anterior y de acuerdo con los datos proporcionados por la base de datos del portal Transparencia Presupuestaria (2020), la población de Oaxaca comenzó a experimentar un crecimiento considerable, pasando así en el 2004 de 3,438,765 millones de habitantes a alcanzar un punto álgido en el 2010 con 3,801,962 millones de habitantes, para finalmente en el 2019 contar con una población estimada de 3,967,889 habitantes.

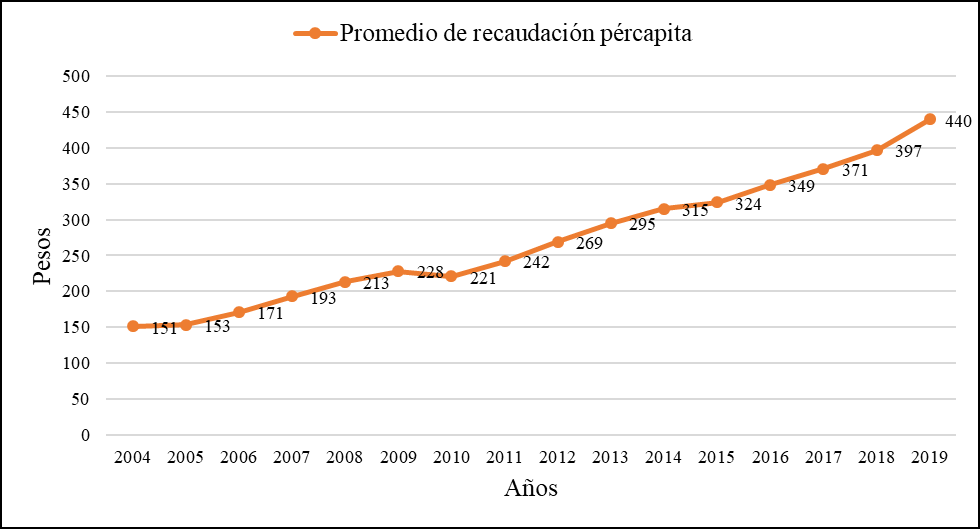

El número de habitantes en el estado de Oaxaca representa un incremento poblacional de 529,124 personas en un lapso de 15 años. Con ello se puede apreciar una concordancia entre el incremento en la recaudación predial y el incremento poblacional. A continuación, en la figura 2 se presentará el promedio de recaudación per cápita correspondiente al impuesto predial.

Figura 2.

Recaudación per cápita del impuesto predial en el estado de Oaxaca.

Fuente:

Elaboración propia a partir de la base de datos sobre “Recaudación Fiscal”

emitida por el portal de Transparencia Presupuestaria, (2020).

Figura 2.

Recaudación per cápita del impuesto predial en el estado de Oaxaca.

Fuente:

Elaboración propia a partir de la base de datos sobre “Recaudación Fiscal”

emitida por el portal de Transparencia Presupuestaria, (2020).

La figura 2 permite dar cuenta del pago promedio del predial por persona, el cual en el 2004 ascendía a 151 pesos, posteriormente en el 2009 tuvo un incremento significativo que lo situó en 228 pesos y finalmente en el 2019 alcanzó un monto máximo de pago de 440 pesos. Lo anterior significa que en un periodo de 15 años el pago per cápita del impuesto predial se triplicó, por ende, se esperaría que, sí a nivel estatal el pago del predial incrementó, este mismo patrón debiera repetirse en el ámbito municipal.

A continuación, analizaremos el caso del distrito de Miahuatlán de Porfirio Díaz para observar cual ha sido su comportamiento con respecto al pago predial y su crecimiento poblacional. Sin embargo, se debe señalar que de la base de datos empleada sólo se consideraron los datos completos del ámbito local, los cuales se encuentran alojados en el periodo del 2013 hasta el 2019.

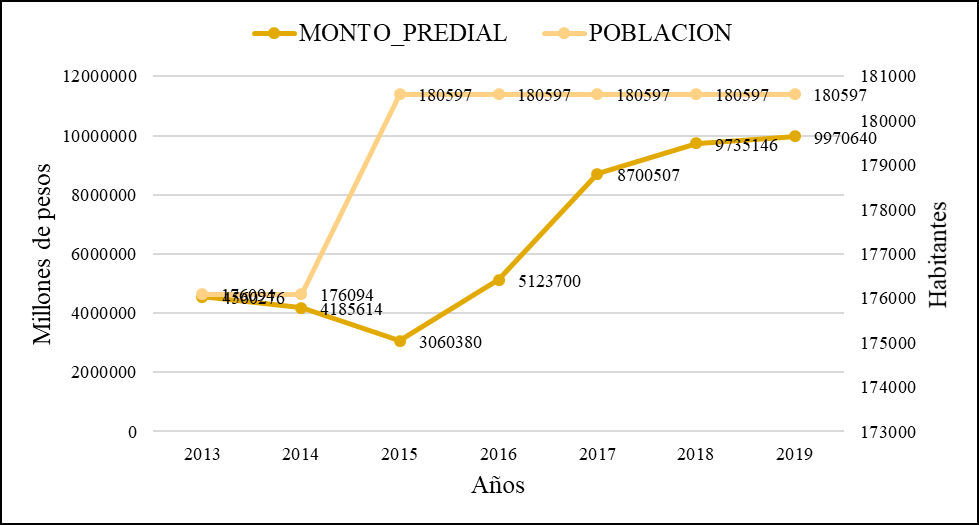

Una vez aclarado lo anterior pasemos a revisar el diagnostico referente al distrito de Miahuatlán, recordemos que dicho distrito se encuentra conformado por 32 municipios pertenecientes a la región de la Sierra Sur. Por lo tanto, resulta valioso analizar la evolución del distrito de acuerdo a la recaudación fiscal que ha realizado, en la figura 3 se detalla lo relacionado al monto predial recaudado y su población.

Figura 3.

Evolución de la recaudación predial y el crecimiento poblacional en el Distrito

de Miahuatlán.

Fuente: Elaboración

propia a partir de la base de datos sobre “Recaudación Fiscal” emitida por el portal

de Transparencia Presupuestaria, (2020).

Figura 3.

Evolución de la recaudación predial y el crecimiento poblacional en el Distrito

de Miahuatlán.

Fuente: Elaboración

propia a partir de la base de datos sobre “Recaudación Fiscal” emitida por el portal

de Transparencia Presupuestaria, (2020).

En la figura 3 se puede apreciar la evolución y crecimiento tanto del cobro del impuesto predial como de la población total en el distrito de Miahuatlán. En este caso, a partir del año 2013 la recaudación predial ascendió a 4.5 millones de pesos, en tanto que la población rondaba en alrededor de 176,094 habitantes.

Para el año 2015, la recaudación predial sufrió una caída equivalente al 32.8 %, lo que significó una pérdida de 1/3 de lo recaudado en el 2013, por otro lado, el número de habitantes en el distrito sufrió un incremento estimado en 4,503 personas. Lo anterior implica que la reducción en la recaudación predial comprometía la prestación de los servicios públicos para los nuevos habitantes dentro del distrito.

Así mismo, de acuerdo a la información obtenida en la base de datos en el año 2019 la captación predial llegó a su punto máximo, ya que la recaudación predial aumentó en un 54.2 % con respecto al 2013. Cabe señalar que el número de habitantes en el distrito se mantuvo estable con 180,597 personas.

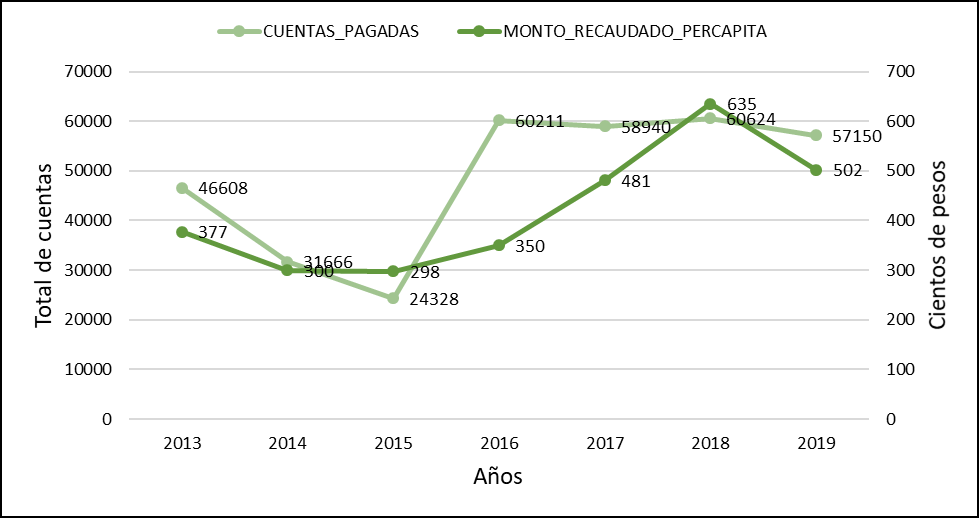

Por otra parte, la recaudación del predial se ostenta como uno de los principales instrumentos de ingreso para las haciendas municipales, es por ello que en la figura 4 podemos identificar el total de cuentas prediales pagadas y el promedio de pago predial por persona dentro del Distrito de Miahuatlán.

Figura 4.

Total de cuentas pagadas y promedio per cápita del predial en el Distrito de

Miahuatlán.

uente: Elaboración

propia a partir de la base de datos sobre “Recaudación Fiscal” emitida por el portal

de Transparencia Presupuestaria, (2020).

Figura 4.

Total de cuentas pagadas y promedio per cápita del predial en el Distrito de

Miahuatlán.

uente: Elaboración

propia a partir de la base de datos sobre “Recaudación Fiscal” emitida por el portal

de Transparencia Presupuestaria, (2020).

En la figura anterior se puede observar que del 2013 al 2015 hubo una reducción del 47.8 % en el total de cuentas prediales pagadas, esto viene a coincidir con lo estipulado en la figura 3 con la reducción del 32.8 % en la percepción de ingresos por concepto predial. Así mismo, en el mismo periodo de tiempo el pago per cápita del predial en el distrito de Miahuatlán pasó de un promedio de 377 pesos a 298 pesos.

En el año 2018, el pago total de cuentas prediales alcanzó su máximo con un incremento del 57.8 % con respecto al 2015. De la misma forma, el pago per cápita del impuesto se incrementó en un 40.6 %, es decir, un aumento de 204 pesos más por persona desde el 2015 para situarse en el 2018 en 502 pesos.

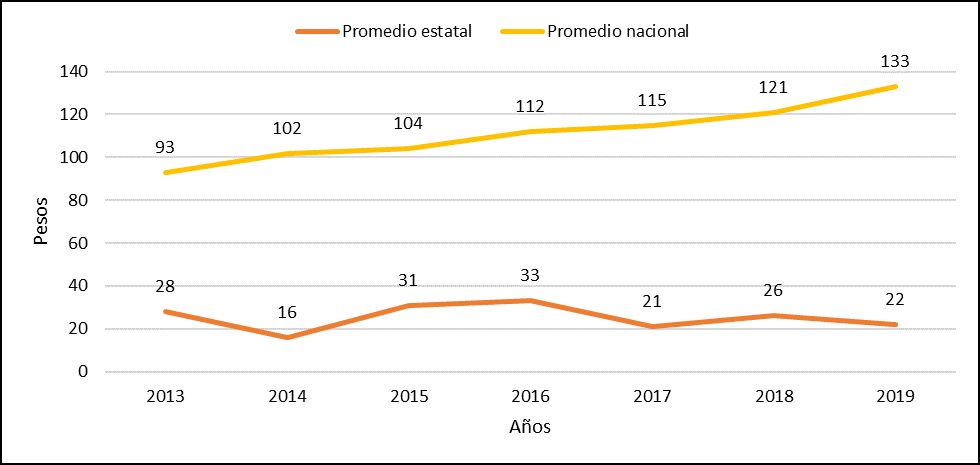

Aunado a todo lo anterior, si nos preguntásemos cual ha sido el promedio de recaudación per cápita del impuesto predial tanto a nivel estatal como a nivel federal, esto se puede apreciar con mayor detenimiento dentro de la figura 5. A partir de los datos presentados en dicha figura, podemos observar la evolución que ha tenido este promedio desde el 2013 hasta el 2019.

Figura 5.

Comparativo estatal y nacional del promedio de recaudación per cápita del

impuesto predial en el Distrito de Miahuatlán.

Fuente: Elaboración

propia a partir de la base de datos sobre “Recaudación Fiscal” emitida por el portal

de Transparencia Presupuestaria, (2020).

Figura 5.

Comparativo estatal y nacional del promedio de recaudación per cápita del

impuesto predial en el Distrito de Miahuatlán.

Fuente: Elaboración

propia a partir de la base de datos sobre “Recaudación Fiscal” emitida por el portal

de Transparencia Presupuestaria, (2020).

En la figura anterior se puede observar que el promedio recaudado per cápita del impuesto predial en el distrito de Miahuatlán ha sufrido un avance y retroceso. Esto se debe a que, si se compara a nivel estatal, se pasó de cobrar 28 pesos por persona en 2013 a situarse en 22 pesos por persona en 2019. En cambio, comparándolo a nivel federal, el distrito ha obtenido una mejor valoración, puesto que en promedio pasó de cobrar 93 pesos por persona en 2013 a 133 pesos en 2019.

En general, las figuras previamente presentadas permiten responder a la primera pregunta planteada al inicio del presente trabajo, la cual mencionaba ¿Cómo ha evolucionado en los últimos cinco años la recaudación predial en el Distrito de Miahuatlán? La respuesta es que se ha podido apreciar una recaudación positiva, debido a que el monto predial recaudado, las cuentas prediales cobradas y el cobro per cápita han tenido un incremento significativo, pese a ser un resultado positivo, sigue siendo muy bajo el cobro del impuesto predial dentro del distrito de Miahuatlán.

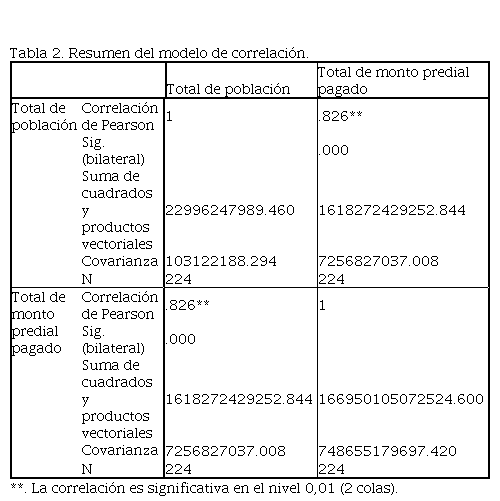

Ahora bien, para responder a la segunda pregunta planteada pasemos a revisar el análisis estadístico inferencial. Para ello se elaboró una correlación que permitiera identificar el grado de asociación entre la variable dependiente impuesto predial y la variable independiente población. A continuación, se presenta en la tabla 2 el resumen del modelo correlacional empleando el modelo de Pearson.

Tabla 2. Resumen del modelo de correlación.

Fuente:

Elaboración propia a partir de la base de datos sobre “Recaudación Fiscal”

emitida por el portal de Transparencia Presupuestaria, (2020).

Fuente:

Elaboración propia a partir de la base de datos sobre “Recaudación Fiscal”

emitida por el portal de Transparencia Presupuestaria, (2020).

|

Tabla

2. Resumen del modelo de correlación.

|

|

Total de población

|

Total de monto predial pagado

|

|

Total de

población

|

Correlación

de Pearson

|

1

|

.826**

|

|

Sig.

(bilateral)

| |

.000

|

|

Suma de

cuadrados y productos vectoriales

|

22996247989.460

|

1618272429252.844

|

|

Covarianza

|

103122188.294

|

7256827037.008

|

|

N

|

224

|

224

|

|

Total de

monto predial pagado

|

Correlación

de Pearson

|

.826**

|

1

|

|

Sig.

(bilateral)

|

.000

| |

|

Suma de

cuadrados y productos vectoriales

|

1618272429252.844

|

166950105072524.600

|

|

Covarianza

|

7256827037.008

|

748655179697.420

|

|

N

|

224

|

224

|

|

**. La

correlación es significativa en el nivel 0,01 (2 colas).

|

En lo referente al modelo de correlación construido, la tabla 2 presenta el resumen de dicho modelo, con ello podemos dar cuenta que existe una correlación de 0.826 entre la variable independiente de población y la variable dependiente de impuesto predial. Con este resultado, se puede inferir que en efecto existe una relación significativamente alta entre el crecimiento poblacional y el crecimiento de la recaudación predial.

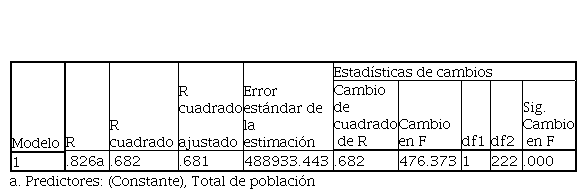

Para reforzar la inferencia anterior, se complementó el análisis con la construcción de un modelo de regresión lineal simple bajo un modelo de correlación de Pearson. A continuación, en la tabla 3 se presenta el resumen del modelo de regresión, esto a razón de poder identificar el porcentaje en que la variable dependiente explica a la variable independiente.

Tabla 3.

Resumen del modelo de regresión simple.

Fuente: Elaboración propia a partir de la base de datos

sobre “Recaudación Fiscal” emitida por el portal de Transparencia

Presupuestaria, (2020).

Fuente: Elaboración propia a partir de la base de datos

sobre “Recaudación Fiscal” emitida por el portal de Transparencia

Presupuestaria, (2020).

|

|

Modelo

|

R

|

R cuadrado

|

R cuadrado ajustado

|

Error estándar de la estimación

|

Estadísticas de cambios

|

|

Cambio de cuadrado de R

|

Cambio en F

|

df1

|

df2

|

Sig. Cambio en F

|

|

1

|

.826a

|

.682

|

.681

|

488933.443

|

.682

|

476.373

|

1

|

222

|

.000

|

|

a.

Predictores: (Constante), Total de población

|

El modelo de regresión de la tabla 3 permite observar que el coeficiente de determinación (R²) equivale a 0.681, lo que en otras palabras significa que la variable independiente de población incide directamente en un 68.1 % sobre la variable independiente de impuesto predial.

A groso modo, se puede responder a la segunda pregunta que plantea lo siguiente, ¿Existe una relación directa entre la recaudación del impuesto predial y el crecimiento poblacional en el Distrito de Miahuatlán? Y la respuesta es que, en efecto, existe una correlación significativamente alta del 68.1 % entre el crecimiento poblacional del distrito y crecimiento del pago de impuesto predial.

Conclusiones

y recomendaciones

A lo largo del presente trabajo se pudo identificar que existe una asociación entre el impuesto predial y el crecimiento poblacional. Con ello se da paso a aceptar la Hipótesis 1, la cual mencionaba que existe una correlación directa entre el impuesto predial y el crecimiento poblacional, lo cual permite aumentar los ingresos de la hacienda municipal en el Distrito de Miahuatlán. Así mismo, se da un rechazo total hacia la hipótesis 2, ya que queda comprobado por medio del modelo de correlación y de regresión lineal que sí existe una asociación entre ambas variables.

Por otro lado, los resultados identificados permiten observar que los municipios pertenecientes al Distrito miahuateco tienen un nicho de oportunidad para fortalecer sus haciendas locales. Esto a través de una interpretación correcta tanto de la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Humano, la Ley de Equilibrio Ecológico del Estado de Oaxaca y la Ley de Desarrollo Urbano para el estado de Oaxaca.

En el caso de la Ley General de Asentamientos Humanos, Ordenamiento Territorial en su artículo 1 estipula los objetos que persigue dicha ley, como lo son la fijación de normas para el uso del territorio y los asentamientos humanos, el uso del suelo, la regulación de la propiedad, y la incorporación de la participación ciudadana (H. Congreso de la Unión, 2020b).

Por su parte, la Ley de Equilibrio Ecológico del Estado de Oaxaca en su artículo 2 señala los objetivos que deben cumplirse, entre los que destacan la garantía de un medio ambiente para las personas, la preservación, restauración y mejoramiento del ambiente, la prevención de la contaminación de suelos, agua y aire y, por último, la conducción de acciones sustentables para el ambiente. (H. Congreso del Estado Libre y Soberano de Oaxaca, 2008).

En lo referente a la Ley de Desarrollo Urbano para el estado de Oaxaca, en su artículo 1 destaca la importancia del papel que juegan los municipios para el ordenamiento y regulación de los asentamientos humanos, la implementación de instrumentos de planeación para el desarrollo urbano de los centros de población. Así mismo, reconoce la atribución de los gobiernos locales para que determinen el uso de áreas, suelos o predios que se encuentre dentro de los municipios (H. Congreso del Estado Libre y Soberano de Oaxaca, 2013).

Entre las recomendaciones que se destacan, la principal conlleva a que las autoridades municipales analicen con detenimiento las facultades que les otorgan las leyes antes mencionadas. Además, deben tener una posición de apertura por medio de la voluntad política de los Ayuntamientos, sólo así se generará un incremento positivo tanto en la recaudación predial como en el ordenamiento territorial, lo que al final puede ser traducido en beneficios como los que se enlistan a continuación:

- 1.

Incremento de ingresos a la hacienda municipal:

Este beneficio se puede acrecentar por medio del impuesto predial, siempre y

cuando las autoridades locales actualicen sus registros de catastro y definan

una base de gravamen que no sea agresiva con los ciudadanos, pero que a su vez

tampoco sea demasiado ligera como para propiciar la evasión del pago del

impuesto predial.

- 2.

Ordenamiento urbano del territorio municipal:

La aplicación efectiva de las leyes antes mencionadas implicaría que el

ordenamiento dentro del Distrito de Miahuatlán fuera paulatinamente más viable

en el largo plazo. Es decir, debido a que el municipio de Miahuatlán de Porfirio

Díaz funge como la cabecera distrital, su expansión poblacional y urbana tendrá

efectos económicos, sociales, ambientales y culturales en los municipios que lo

rodean.

Por ende, es necesario que cada uno de los municipios

circundantes a la cabecera distrital puedan ordenarse de una forma armonioso.

Esto con la finalidad de que, en el largo plazo el crecimiento poblacional del

distrito no carezca de espacios para uso comercial, agrícola, habitacional,

industrial y de áreas verdes.

- 3.

Protección del medio ambiente: La expansión del Distrito miahuateco en términos económicos y poblacionales, trae implícitamente un acrecentamiento en la contaminación de los suelos, el aire y el agua. Por eso resulta imprescindible que, desde ahora cada uno de los municipios que pertenecen a dicho Distrito implemente de manera vigorosa las leyes de equilibrio ecológico y protección ambiental.

Lo anterior deriva de la observación de que el Distrito se ubica en la región de la Sierra Sur del estado de Oaxaca, misma que es conocida por la variedad de recursos naturales. Pero a su vez, es una región en proceso de deforestación debido a la intensa actividad de extracción de madera. Lo que en el largo plazo significará un impacto en el suelo, el aire y en los recursos hidrológicos que sostienen al Distrito de Miahuatlán.

- 4.

Mejora en la prestación de servicios públicos: Este beneficio solo puede ser logrado cuanto exista una simbiosis entre autoridades municipales y ciudadanos. Es decir, significa que cada una de las autoridades del Distrito reintegre lo recaudado por vía del impuesto predial y los derechos en los servicios públicos, en forma de equipamiento urbano o mejoras en los servicios como el agua potable, alcantarillado, alumbrado público, pavimentación de calles, ordenamiento en el uso del suelo, etc.

Así mismo, implica que los ciudadanos sean conscientes de la importancia de pagar de manera regular el impuesto predial y los derechos del uso de servicios públicos. Esto conduce a que los contribuyentes puedan exigir a sus autoridades una mejora en los servicios públicos y en el equipamiento urbano. Es cierto que existe una desconfianza de los ciudadanos hacia sus autoridades, pero siempre debe prevalecer el respeto por los derechos y obligaciones que ostentan las autoridades locales y los ciudadanos.

- 5.

Reducción de problemas en el mediano y largo plazo:

Este beneficio debe ser visto como una visión de los Ayuntamientos, porque el

adecuado ordenamiento territorial ante un crecimiento poblacional constante y

una eficiente recaudación predial, pueden evitar problemas futuros como lo son:

la falta de equipamiento urbano, calles sin banquetas, ampliación de las

calles, baches, deficiencia en las redes de agua o saneamiento, tráfico

vehicular, contaminación del suelo, aire y agua, etc.

En términos generales, cada uno de los beneficios

enlistados no son recomendaciones exclusivas para el Distrito de Miahuatlán.

Por el contrario, son beneficios a los que cualquier gobierno local puede

acceder siempre y cuando apliquen de forma correcta el marco normativo que les

proveen las leyes. Además, los municipios deben ser innovadores en las

estrategias para captar ingresos propios en sus haciendas. De este modo

propiciarán una autosuficiencia económica que conduzca a una autonomía

financiera para minimizar su dependencia de los recursos federales y estatales.

Referencias

Alcantar, L. (2019). Hacienda pública municipal en México: Análisis sobre recaudación y problemática actual. México: Universidad de Guadalajara.

ARCO (2020). Sistema Nacional de Planeación Democrática. Recuperado de https://arcodisc.com.mx/sistema-nacional-de-planeacion-democratica/

Azuela, A. (2013). El ordenamiento territorial en la legislación mexicana. En Sánchez, S. M.T., Bocco, V. G., y Casado, I. J.M. (Coord.), La política de ordenamiento territorial en México: de la teoría a la práctica (47-77). México: Instituto de Geografía/Centro de Investigaciones en Geografía Ambiental/UNAM/Secretaría de Medio Ambiente y Recursos Naturales/Instituto Nacional de Ecología y Cambio Climático.

Blancas, M. (2014). Tragedia y farsa en la descentralización en México: la experiencia de treinta años desde la hacienda municipal. RIEM, 10(5), P.p. 113-141. Recuperado de https://revistas.uautonoma.cl/index.php/riem/article/view/382/385

Boadway, R. (2017). Fiscal Federalism: A Canadian Perspective. WPZ Research Frontier, 10(0), P.p. 1-15. Recuperado de http://www.wpz-fgn.com/wp-content/uploads/Boadway2017FiscalFederalismACanadianPerspective.pdf

Calvo, B. (2016). Sistema Nacional de Planeación Democrática. Recuperado de https://mexico.leyderecho.org/sistema-nacional-de-planeacion-democratica/

Canavire, B. y Zúñiga, E. (2015). Transferencias e impuesto predial en México. Revista Economía UNAM, 35(12), P.p. 69-99. Recuperado de https://www.sciencedirect.com/science/article/pii/S1665952X15000055

Coquis, V. (2015). Sistema Nacional de Planeación. En Fernández, R. J. (Coord.). La Constitución y el derecho administrativo (187-204). México: UNAM.

Dafflon, B., Madiés, T., y Ky, A. (2013). Local Public Financeo of Territorial Collectivies in Burkina Faso. En Dafflond, B. y Madiés, T. (Edit.), The Political Economy of Decentralization in Sub-Saharan Africa: A New Implementation Model in Burkina Faso, Ghana, Kenya, and Senegal. United States: International Bank for Reconstruction and Development/The World Bank.

Dougherty, S.; Harding, M. y Reschovsky, A. (2019). Twenty years of tax autonomy across levels of government: measurement and applications. OECD working papers on fiscal federalism. OECD Publishing, 29(0), Pp. 1-38. Recuperado de https://www.oecd-ilibrary.org/docserver/ca7ebc02-en.pdf?expires=1616048354&id=id&accname=guest&checksum=E6F3924763030607268A6027CCDA0027

Espinoza, S., Martínez, J., y Martell, C. (2018). ¿Por qué algunos municipios en México son mejores recaudadores de impuesto predial que otros? Revista Gestión y Política Pública, 2(27), P.p. 375-395. Recuperado de http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1405-10792018000200375

García, M. F. (2010). La planeación del desarrollo regional en México (1900-2006). Boletín del Instituto Geográfico, 71(0), Pp. 102-121. Recuperado de http://www.scielo.org.mx/pdf/igeo/n71/n71a9.pdf

H. Congreso de la Unión (2020a). Constitución Política de los Estados Unidos Mexicanos. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/1_080520.pdf

H. Congreso de la Unión (2020b). Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/LGAHOTDU_011220.pdf

H. Congreso del Estado Libre y Soberano de Oaxaca (2008). Ley de Equilibrio Ecológico del Estado de Oaxaca. Recuperado de https://www.osfeoaxaca.gob.mx/pdf/transparencia/fraccionI/estatal/23LeyEquilibrioEcologicoEstadoOaxaca.pdf

H. Congreso del Estado Libre y Soberano de Oaxaca (2013). Ley de Desarrollo Urbano para el Estado de Oaxaca. Recuperado de https://www.municipiodeoaxaca.gob.mx/circular/julio/Ley_de_Desarrollo_Urbano.pdf

Herrera, C. P., y Francke, B. P. (2009). Análisis de la eficiencia del gasto municipal y de sus determinantes. Revista Economía, 63(32), P.p. 113-178. Recuperado de http://revistas.pucp.edu.pe/index.php/economia/article/view/1031

Instituto Nacional de Estadística y Geografía, (2020). Marco Jurídico Catastral en México 2019: Aspectos relevantes. México: INEGI.

Instituto Nacional para el Federalismo y el Desarrollo Municipal, (2020). Regionalización Oaxaca. Recuperado de http://www.inafed.gob.mx/work/enciclopedia/EMM20oaxaca/regionalizacion.html

Iracheta, A. (2010). Ciudad sustentable: crisis y oportunidad en México. Revista del CESLA, 13(2), P.p. 503-530. Recuperado de https://www.redalyc.org/pdf/2433/243316493010.pdf

López, V. M.G. (2020). Capacidades determinantes para los planes municipales de desarrollo urbano (Tesina de maestría). Centro de Investigación y Docencia Económica. Recuperado de http://repositorio-digital.cide.edu/handle/11651/4263

Mandujano, R. N. (2010). Federalismo fiscal en México. Una propuesta para fortalecer la hacienda pública estatal. México: UNAM.

Martínez, F. V.; Romo, A. Ma. L. y Córdoba, B. J. (2015). Participación ciudadana y planeación del ordenamiento territorial en la frontera norte de México. Revista Espiral, 64(22), P.p. 189-220. Recuperado de http://www.scielo.org.mx/pdf/espiral/v22n64/v22n64a6.pdf

Montes, L. P.F. (2001). El ordenamiento territorial como opción de políticas urbanas y regionales en América Latina y el Caribe. Chile: ONU/CEPAL

Navarrete, L. G. (2014). Ordenamiento Territorial. Recuperado de http://blog.uclm.es/ceti/files/2015/07/2-conceptos.pdf

Rodríguez, G. L.O., Castillo, G. V.M., y Ayala, R. S. (2016). Determinantes institucionales y socioterritoriales del desarrollo rural. Un análisis multidimensional. En Ruiz, F. J. (Coord.). Economía, cultura y sociedad en América Latina. Aportaciones a una agenda de investigación regional en estudios sociales (29-56). México: Ediciones de la Noche.

Transparencia Presupuestaria, (2020). Base de datos de la Recaudación Local. Recuperado de https://www.transparenciapresupuestaria.gob.mx/es/PTP/Recaudacion_Local

Unda, G. M. (2021). Una hacienda local pobre: ¿qué explica la recaudación predial en México? Revista de Estudios Demográficos y Urbanos, 1(36), P.p. 49-88. Recuperado de http://dx.doi.org/10.24201/edu.v36i1.1871

Unda, G. M., y Moreno, J. C. (2015). La recaudación del impuesto predial en México: un análisis de sus determinantes económicos en el período 1969-2010. Revista Mexicana de Ciencias Políticas y Sociales Nueva Época, 225(60), P.p. 45-78. Recuperado de http://www.revistas.unam.mx/index.php/rmcpys/article/view/51788/46942