Resumen: El objetivo central de la investigación es proporcionarle a las pequeñas y medianas empresas un sistema de control interno que le permita prevenir los riesgos a futuro. Se pretende orientar a los empresarios a tomar decisiones en el proceso administrativo, económicas y financieras, con estrategias y procedimientos a corto y largo plazo. Para lograr lo anteriormente descrito, se tomará información tanto a nivel primario como secundario. Es importante señalar que los datos primarios serán recogidos directamente por los empresarios de las Empresas de la Ciudad de Panamá, y los datos secundarios se tomarán de los libros, artículos de revistas entre otros. Para lo cual se llevarán a cabo una serie de entrevistas a los encargados de varias instituciones, por ejemplos: PYMES, Contraloría General de la República de Panamá, Panamá Emprende, Dirección General de Ingresos entre otros. Con este estudio pretendemos alcanzar una visión a futuro de la realidad empresarial de las PYMES y esperamos que nuestro esfuerzo sirva a cualquier persona interesada en el tema y refleje la excelencia académica adquirida en la sociedad y la Universidad de Panamá, ya que este trabajo proporciona una herramienta de apoyo para las PYMES. De ahí la importancia de este artículo que la implementación y seguimiento adecuado del control interno pone en alerta a los administradores o gerentes de las PYMES en los delitos económicos.

Palabras clave: Control interno, PYMES, Fraude y control administrativo.

Abstract: The central objective of the research is to provide small and medium-sized companies with an internal control system that allows them to prevent future risks. It is intended to guide entrepreneurs to make decisions in the administrative, economic and financial process, with strategies and procedures in the short and long term. To achieve the previously described, information will be taken both at the primary and secondary levels. It is important to note that the primary data will be collected directly by the entrepreneurs of the Companies of the City of Panama, and the secondary data will be taken from the books, magazine articles, among others. For this purpose, a series of interviews will be carried out with those in charge of various institutions, for example: PYMES, Comptroller General of the Republic of Panama, Panama Emprende, General Directorate of Income, among others. With this study we intend to achieve a future vision of the business reality of PYMES and we hope that our effort will serve any person interested in the subject and reflect the academic excellence acquired in society and the University of Panama, since this work provides a Support tool for PYMES. Hence the importance of this article that the implementation and proper monitoring of internal control alerts managers or managers of PYMES in economic crimes.

Keywords: Internal control, PYMES, Fraud and administrative control.

El control interno como proceso administrativo para las PYMES

Internal control as an administrative process for PYMES

Recepción: 18 Abril 2019

Aprobación: 19 Junio 2019

Un adecuado sistema de control interno en el área administrativa le permitirá conocer los problemas que enfrenta para orientar a los administradores a la toma de decisiones para disminuir las distintas situaciones que afectan a la empresa, se observan problemas de ineficiencia, carencia de controles, burocracia administrativas, la ausencia de controles, desórdenes normativos, limitado seguimiento, evaluación de riesgo, e irregularidades (fraudes), entre otros, es necesario que se ponga atención a las problemáticas que enfrentan las PYMES.

En los últimos años, se han detectado numerosos problemas de fraude en las corporaciones internacionales. En Panamá existe un 38% de índice de sobornos tal como lo apreciamos en el mapa de corrupción publicado el 10 de octubre de 2017 en la Estrella de Panamá. Los países están fortaleciendo la cooperación a las PYMES, ya no es un tema exclusivo para los contadores, sino que es responsabilidad de las diferentes entidades económicas de cualquier organismo o país, ya que las pequeñas y medianas empresas en casi todos los países ocupan un 95% en promedio de las empresas, representando la mayoría de los puestos de empleo, además ocupan un lugar destacados en las políticas sociales y económicas de casi todos los gobiernos, como fuente generadora de empleos.

Por la importancia que representan se debe implementar un adecuado control interno en las PYMES que ayuden a detectar los delitos económicos; ya que los empresarios no le dan importancia, porque consideran que es no es necesario un control interno; a pesar de que muchas empresas han sufrido delitos económicos, como por ejemplos: pérdidas de activos entre estas, dineros, mercancías, mobiliarios de oficina, ventas, compras entre otros.

Se pretende alertar a las PYMES de la importancia de contar con un sistema de

control interno para disuadir los delitos económicos, así como generar nuevo conocimiento para ayudar a las PYMES no decaer o ir a la bancarrota. Y darle una herramienta tan valiosa como es el control interno donde les permitirá alimentar el proceso administrativo como contable, le permita ayuda a los gerentes de las organizaciones que tiene que tomar las decisiones adecuada y sobre todo que estén alerta al fraude o bandera roja.

Finalmente, el control interno para las empresas es una herramienta ineludible para aquellos que desean lograr competitividad en sus negocios; ya la empresa que implementa controles internos disminuye la frecuencia de errores y fraude en la información financiera.

El antecedente de la investigación está referido a estudios previos, es decir trabajos de control interno ya realizados sobre el problema formulado, por ello, al consultar diversas fuentes documentales, se evidenció la existencia de investigaciones analogías referida al sistema de control interno,

De lo antes expuesto, es necesario abordar el difícil problema de definir con precisión lo que es control interno, a continuación, se presenta algunos autores que hablan sobre el control interno desde el punto de vista. de ellos tomadas de revista, artículos, tesis doctoral entre otros.

Mazariegos Sanchez, Aguila, González, Pérez Poumian & Cruz Castillo(2013) En su artículo en la revista Redalyc.org. Control interno de una organización Productora de Café, “aduce que las organizaciones y pequeñas empresas deben insertarse en la nueva economía con un enfoque integral, sin dejar de lado la necesidad de contar con una organización inteligente y un negocio flexible y ágil.

Por otro lado, Montalvo (2010) afirma “que la masiva incorporación de tecnología de la comunicación y la información por parte de las empresas es la característica esencial de las dinámicas económicas en la sociedad del conocimiento, situación que implica contar con adecuados modelos de evaluación y valoración de los procedimientos internos utilizados para salvaguardar la información relevante para cimentar la toma de decisiones.

Además, este autor destaca la necesidad que tienen las organizaciones en hacer cambios con el objetivo fundamental de ir creciendo hacia los mercados extranjeros, pues la globalización como fenómeno económico y social presenta una amplia gama de posibilidades y proporciona el contexto para que ese propósito se alcance.

Para Anunziatta Crespo & Suárez Briones (2014), en su tesis doctoral “Elaboración e implementación de control interno”, considera que el control interno es una expresión que utilizamos con el fin de describir las acciones adoptadas por los directores de entidades, gerentes o administradores para evaluar y monitorear las operaciones en sus entidades, por otro lado Gomez, (2010) establece que” los sistemas de control interno son necesarios para que una orgnaización camine hacia la excelencia”; sin embargo, Nieto Echevarría, (2012), en su tesis doctoral denominado “Control interno contable para las empresas comercializadora ,aduce que los control internos son más efectivos cuando forman parte de la esencia de una organización, cuando son incorporados e internalizados y no añadidos”.

Santillana (2015) afirma que” un plan de organización y todos los métodos y procedimientos en forma coordinada y adoptan la dirección general, los responsables del gobierno y otro personal de la entidad para salvaguardar sus activos y documentación relevantes, asegurar la razonabilidad y confiabilidad de su información financiera y presupuestar y la complementaria administrativa y operacional”, No obstante, Rodríguez (2011), en su libro denominado “Administración de Pequeñas y Medianas Empresa”. alega que los administradores,

los economistas y en general, todas las personas que buscan obtener mejores resultados en las operaciones de las empresas se preocupan por idear nuevas técnicas administrativa que conduzcan a la obtención de mayores rendimientos, eficacia, calidad y por supuestos mayores unidades, sin embargo, cada instante cientos de pequeñas empresas inician sus negocios y por desgracia, luchan con la difícil prueba de su iniciación y subsistencia muchos de ellos sucumben debido a la gran cantidad de problemas que se encuentran, así como la falta de capacitación técnica, y administrativa para resolverlo

También, el trabajo López Fuente, (2013), expone que el control es una actividad de monitorear los resultados de una accion que permite tener medidas para hacer correcciones inmediatas y adoptar medidas preventivas. Su meta es lograr la eficiencia y su resultado es preservar la existencia de cualquier empresa y apoyar a las organizaciones tantos pequeñas como grandes.

Para Alvarado Valetanga & Tuquinahui Pauli, (2011) El trabajo de tesis titulado “Propuesta de implementación de control interno basado en el modelo coso ” de la Universidad de Politécnica Salesiana se basa en el modelo COSO que consta de cinco elementos relacionados entre sí integrados en proceso que son: ámbito de control, evaluación de riesgo, actividades de control, información y comunicación, supervisión y seguimientos, donde explica que todo puede aplicarse a todas las áreas de operaciones de los negocios y que depende su efectividad de la administración.

En este sentido, todas las opiniones de los autores que hemos citados, se enfocan que todas las PYMES debe, contar con manual de procedimientos para salvaguardar el patrimonio de su empresa.

Las pequeñas y medianas empresas realizan una diversidad de actividades que

varía conforme a la rama económica, industrial, comercial según el servicio que pretende desarrollar y al volumen de operaciones, pero es difícil señalar las características que se tienen que enfrentar según Rodríguez Valencia, (2011) donde citan algunos de los problemas más generalizados

o Poca o ninguna práctica de la administración

o Poco capital

o Contacto personal estrecho del propietario en la empresa

o Poca posición comercial al mercado

o Esencial relación con la comunidad local

El antecedente de la investigación está referido a estudios previos, es decir trabajos de control interno ya realizados sobre el problema formulado, por ello, al consultar diversas fuentes documentales, se evidenció la existencia de investigaciones analogías referida al sistema de control interno,

De lo antes expuesto, es necesario abordar el difícil problema de definir con precisión lo que es control interno, a continuación, se presenta algunos autore

El antecedente de la investigación está referido a estudios previos, es decir trabajos de control interno ya realizados sobre el problema formulado, por ello, al consultar diversas fuentes documentales, se evidenció la existencia de investigaciones analogías referida al sistema de control interno,

De lo antes expuesto, es necesario abordar el difícil problema de definir con precisión lo que es control interno, a continuación, se presenta algunos autores que hablan sobre el control interno desde el punto de vista. de ellos tomadas de revista, artículos, tesis doctoral entre otros.

Mazariegos Sanchez, Aguila, González, Pérez Poumian & Cruz Castillo(2013) En su artículo en la revista Redalyc.org. Control interno de una organización Productora de Café, “aduce que las organizaciones y pequeñas empresas deben insertarse en la nueva economía con un enfoque integral, sin dejar de lado la necesidad de contar con una organización inteligente y un negocio flexible y ágil.

Por otro lado, Montalvo (2010) afirma “que la masiva incorporación de tecnología de la comunicación y la información por parte de las empresas es la característica esencial de las dinámicas económicas en la sociedad del conocimiento, situación que implica contar con adecuados modelos de evaluación y valoración de los procedimientos internos utilizados para salvaguardar la información relevante para cimentar la toma de decisiones.

Además, este autor destaca la necesidad que tienen las organizaciones en hacer cambios con el objetivo fundamental de ir creciendo hacia los mercados extranjeros, pues la globalización como fenómeno económico y social presenta una amplia gama de posibilidades y proporciona el contexto para que ese propósito se alcance.

Para Anunziatta Crespo & Suárez Briones (2014), en su tesis doctoral “Elaboración e implementación de control interno”, considera que el control interno es una expresión que utilizamos con el fin de describir las acciones adoptadas por los directores de entidades, gerentes o administradores para evaluar y monitorear las operaciones en sus entidades, por otro lado Gomez, (2010) establece que” los sistemas de control interno son necesarios para que una orgnaización camine hacia la excelencia”; sin embargo, Nieto Echevarría, (2012), en su tesis doctoral denominado “Control interno contable para las empresas comercializadora ,aduce que los control internos son más efectivos cuando forman parte de la esencia de una organización, cuando son incorporados e internalizados y no añadidos”.

Santillana (2015) afirma que” un plan de organización y todos los métodos y procedimientos en forma coordinada y adoptan la dirección general, los responsables del gobierno y otro personal de la entidad para salvaguardar sus activos y documentación relevantes, asegurar la razonabilidad y confiabilidad de su información financiera y presupuestar y la complementaria administrativa y operacional”, No obstante, Rodríguez (2011), en su libro denominado “Administración de Pequeñas y Medianas Empresa”. alega que los administradores,

los economistas y en general, todas las personas que buscan obtener mejores resultados en las operaciones de las empresas se preocupan por idear nuevas técnicas administrativa que conduzcan a la obtención de mayores rendimientos, eficacia, calidad y por supuestos mayores unidades, sin embargo, cada instante cientos de pequeñas empresas inician sus negocios y por desgracia, luchan con la difícil prueba de su iniciación y subsistencia muchos de ellos sucumben debido a la gran cantidad de problemas que se encuentran, así como la falta de capacitación técnica, y administrativa para resolverlo

También, el trabajo López Fuente, (2013), expone que el control es una actividad de monitorear los resultados de una accion que permite tener medidas para hacer correcciones inmediatas y adoptar medidas preventivas. Su meta es lograr la eficiencia y su resultado es preservar la existencia de cualquier empresa y apoyar a las organizaciones tantos pequeñas como grandes.

Para Alvarado Valetanga & Tuquinahui Pauli, (2011) El trabajo de tesis titulado “Propuesta de implementación de control interno basado en el modelo coso ” de la Universidad de Politécnica Salesiana se basa en el modelo COSO que consta de cinco elementos relacionados entre sí integrados en proceso que son: ámbito de control, evaluación de riesgo, actividades de control, información y comunicación, supervisión y seguimientos, donde explica que todo puede aplicarse a todas las áreas de operaciones de los negocios y que depende su efectividad de la administración.

En este sentido, todas las opiniones de los autores que hemos citados, se enfocan que todas las PYMES debe, contar con manual de procedimientos para salvaguardar el patrimonio de su empresa.

Las pequeñas y medianas empresas realizan una diversidad de actividades que

varía conforme a la rama económica, industrial, comercial según el servicio que pretende desarrollar y al volumen de operaciones, pero es difícil señalar las características que se tienen que enfrentar según Rodríguez Valencia, (2011) donde citan algunos de los problemas más generalizados

-

o Poca o ninguna práctica de la administración

o Poco capital

o Contacto personal estrecho del propietario en la empresa

o Poca posición comercial al mercado

o Esencial relación con la comunidad local

Por otro lado, citado por Correa L, (2013) establece claramente que la Micro y Pequñeña Empresa son la que tienen en mayor porcentaje a desapercer, según la NAFIN (2000) a pesar de ser una fuente muy importante en la economía del país, las PYMES no cuentan con muchos recursos necesarios para que se desarrollen de una manera plena y existen en el país grandes problemas que las afectan a gran medida.

Entre las problemáticas de las PYMES podemos resaltar que sus inversiones para tecnología, infraestructura, seguridad, entre otras, son de un 0.5% y 0.7%, respectivamente, estancando su propio crecimiento. Por lo anterior, aproximadamente 70% de las PYMES no cuenten con base tecnológica instalada teniendo temor de no poder solventar los costos de inversión y operación que esto implica; aunque también existen razones menos aceptables a esto como la resistencia al cambio, el desconocimiento de los sistemas de información, la falta de infraestructura y la carencia de visión sobre los beneficios que la tecnología puede traer a una empresa (INEGI, 2012).

Grabinsky(2000) citado por Correa (2013), expone que de cada 100 empresas creadas nuevas, 90 no llegan a los dos años.

Para,(Saavedra García, 2012) se refiere en su artículo que la PYMES

latinoamericana se caracteriza por una baja intensidad de capital, altas tasas natalidad y mortalidad, presencia de propietarios (socios familiares) como mano de obra, contabilidad no profesionalizada, estructura burocrática mínima, poder centralizado, contratación directa de mano de obra, mano de obra semi-calificada o no calificada, bajo nivel de inversión en innovación, dificultades para el acceso a fuentes de financiamiento externas y, finalmente, subordinación a las grandes empresas (Guaipatín, 2003).

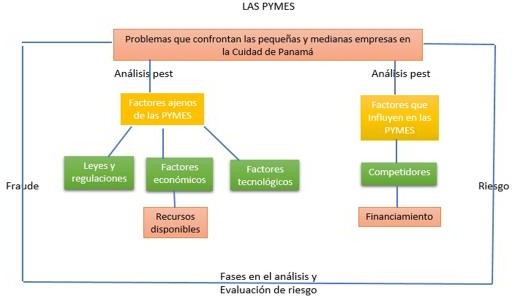

En vista de lo expuesto anteriormente, se observa el problema por el cual me motivé a presentar este estudio donde se observa que las PYMES en la Ciudad de Panamá presentan muchas dificultades e irregularidades como los que presentamos en la siguiente figura.

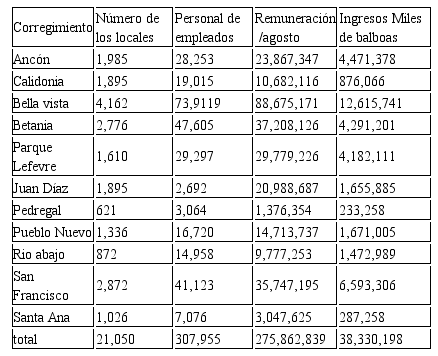

Según investigación realizada las PYMES confrontan problemas de contar con controles internos adecuados, esto dificulta adquirir financiamiento, desconocen las normas y regulaciones. Presentamos un cuadro de las empresas por Corregimientos, información dada por el Departamento de Estadística de la Contraloría General de la República.

Cuadro N°1 Empresas de pequeñas empresas por corregimientos

Contraloría General de la República de Panamá Instituto de Estadística (2014) cuadro elaborado por la propia investigadora Se observa que nuestro país ha ido creciendo económicamente en los últimos años gracias a las pequeñas y medianas empresas (PYMES), y a las micro y pequeñas empresas (MYPES). Se observa que el total de ingreso anual de los PYMES en la Ciudad de Panamá es de B/38,330.198, para efectos de mi investigación tomaré el Corregimiento de Calidonia que cuenta con un total de locales de 1895, de allí realizaré la muestra representativa que será aleatoria simple,

El papel que las pequeñas y medianas empresas juegan en el proceso económico es básico, no solo por su importancia, participación en el producto interno bruto y el empleo nacional, sino por su rol de agente motivador del crecimiento.

En muchos países desarrollados o en procesos de desarrollo, las pequeñas y medianas empresas son el motor que arranca al conjunto de la economía de un

país, a pesar confrontan dificultades financieras de acceso a tecnología.

A nivel mundial se observa que, tanto en países desarrollados (Estados Unidos , Japón, Alemania , Italia, etc. Como en países de desarrollo (Brazil , Argentina , Chile, México , entre otros ) las Pymes controlan un porcentaje significativo de la actividad económica (Rodriguez,2015)

La palabra administración viene del latín “ad” que significa “cumplimiento, Sabemos que el proceso administrativo se refiere a un conjunto de paso, fases, mediante las cuales se aprovecha los recursos de la empresa, es importante contar con estos procesos, porque ayudan a detectar los errores o desvíos. Sin embargo, Stoner (1996), citado por Caramelo, Mairena en su monografía establece que el control “es un proceso administrativo que deben incluir todas las actividades que se emprenden para garantizar las operaciones reales coincidan con los procesos planificados”.

Por lo tanto, la importancia radica que los gerentes de la organización deben contar con adecuados controles internos que su vez le permitir llevar a cabalidad su obligación de vigilar, supervisar ,monitorear todas las áreas de la empresa para lograr los objetivos y evitar desviaciones.

El concepto, el control interno es más amplio de lo que solía ser en los años 70 cuando fue establecida la primera noción de este concepto por el Instituto Americano de Contadores Públicos Certificados (AICPA); es una herramienta para detectar si las organizaciones funcionaban del modo que deseaban. Por otro lado Cooper & Land (1994) citado por Rivas Marquez, (2011), define que “el control interno desde el punto de vista del modelo COSO, lo define como un proceso ejecutado por el consejo de directores, la admistración y el resto del personal de una entidad,

diseñado para proporcionar seguridad razonable con miras a la consecusión de los objetivos en las siguientes categorias, efectividad, eficiencias de los procesos confiablidad en la información financiera, y cumplimiento de las leyes y los reglamentos aplicables”.

Con base a estas definiciones, entonces, el control interno son técnicas y procedimientos, elementales que se deben tener presente tanto en un control administrativo y contable para proteger los activos e ingresos de las empresas.

En este sentido, comparto las opiniones de estos autores; en todas las empresas pequeñas y medianas empresas, debe quedar claro que la organización debe tomar las decisiones y de aceptar los cambios que se deben ir dando en el tiempo; no debe quedarse inmóvil ante los nuevos avances tecnológicos que se presenta en esta era de la globalización.

Según Estupiñan (2006), citado por Santacruz Marín Marianelly, (2014:) afirma que “El control interno es un plan de la organizacion y el conjunto de métodos y procediemientos que sirven para salvaguardar los activos y mostrar más informacion contable fidedigma, se refiere que las evaluaciones de riesgo son necesarias para identificar y manejar riesgos específicos asociados con los cambios. Finalmente, si las empresas no toman los correctivos necesarios puede que su organización tenga desviaciones

Para un mejor control presento una propuesta del modelo que deben tener las PYMES para minimizar los fraudes a través de una Figura N° 2 que se presenta a través de un anexo

Se puede concluir en la ejecución del presente trabajo de investigación la necesidad de redireccionar los conceptos de control interno, riesgo, fraude en las PYMES, en la

necesidad de mejorar el control interno, esto conlleva información contable confiable, oportuna y sobre la veracidad en los flujos de efectivo que deben contar los procesos contables aportando información confiable y útil para la toma de decisiones.

Llegando a materialización de los riesgos más vulnerables de las PYMES para minimizar los fraudes, pero la principal conclusión a la que llego del presente estudio es lograr establecer un modelo de control interno que contrarresten los delitos económicos y financieros para las Pymes en la ciudad de Panamá quienes aportan ingreso al producto interno bruto

Cuadro N°1 Empresas de pequeñas empresas por corregimientos

Contraloría General de la República de Panamá Instituto de Estadística (2014) cuadro elaborado por la propia investigadora Se observa que nuestro país ha ido creciendo económicamente en los últimos años gracias a las pequeñas y medianas empresas (PYMES), y a las micro y pequeñas empresas (MYPES). Se observa que el total de ingreso anual de los PYMES en la Ciudad de Panamá es de B/38,330.198, para efectos de mi investigación tomaré el Corregimiento de Calidonia que cuenta con un total de locales de 1895, de allí realizaré la muestra representativa que será aleatoria simple,

El papel que las pequeñas y medianas empresas juegan en el proceso económico es básico, no solo por su importancia, participación en el producto interno bruto y el empleo nacional, sino por su rol de agente motivador del crecimiento.

En muchos países desarrollados o en procesos de desarrollo, las pequeñas y medianas empresas son el motor que arranca al conjunto de la economía de un

país, a pesar confrontan dificultades financieras de acceso a tecnología.

A nivel mundial se observa que, tanto en países desarrollados (Estados Unidos , Japón, Alemania , Italia, etc. Como en países de desarrollo (Brazil , Argentina , Chile, México , entre otros ) las Pymes controlan un porcentaje significativo de la actividad económica (Rodriguez,2015)