Resumen: Esta investigación se fundamenta en la aplicación de un enfoque moderno como es la auditoría ambiental; disciplina que ayuda a la planificación empresarial del medio ambiente enfocándola en la optimalización técnica, económica y ambiental de los procesos de producción, para reducir deterioros ambientales, racionalizar el uso de recursos mejorar el diálogo con las instituciones e informar adecuadamente a la población. A través del estudio de esta disciplina las empresas y más específicamente las industrias han tomado interés en la toma de decisiones en los que respecta al medio ambiente, ya que se busca aportar un grano de arena frente a la solución de la problemática ambiental con innumerables elementos necesarios, para crear un espacio hacia la reflexión; sobre el fortalecimiento de las acciones, planes y programas en lo que respecta a la prevención, restauración y control de la gestión ambiental. Con esta investigación pretendemos informar a los distintos profesionales contables, auditores, a la comunidad empresarial, y a los entes gubernamentales sobre la importancia de una disciplina que hoy día ha cobrado relevancia en la palestra a nivel mundial como lo es: la Auditoría Ambiental.

Palabras clave: Auditoria Ambiental, Medio Ambiente, Activos Ambientales, Medio Ambiente, Planificación.

Abstract: This research is based on the application of a modern approach such as environmental auditing; discipline that helps business planning of the environment by focusing on the technical, economic and environmental optimization of production processes, to reduce environmental deterioration, rationalize the use of resources, improve dialogue with institutions and adequately inform the population. Through the study of this discipline, companies and more specifically industries have taken an interest in making decisions regarding the environment, since they seek to contribute a grain of sand to the solution of environmental problems with innumerable elements necessary, to create a space for reflection; on the strengthening of actions, plans and programs with regard to the prevention, restoration and control of environmental management.

Keywords: Enviromental Audit , Enviromental Asset, Enviromental, Planification.

La Auditoría Ambiental como Instrumento de Planificación Empresarial del Medio Ambiente

The Environmental Audit as an Instrument for Business Environmental Planning

Recepción: 14 Mayo 2018

Aprobación: 13 Junio 2018

La planificación y preparación de una Auditoría Ambiental es un elemento de suma importancia en el desarrollo de un país. De su desempeño dependerá que las empresas industriales puedan realizar sus actividades productivas, sin afectar el medio ambiente y además dichas industrias traten de identificar los costos medioambientales indeseados generados por el ciclo de producción consumo con el fin de obtener una minimización de sus inadaptaciones ambientales.

La buena marcha de los procesos de planificación, organización, ejecución, control y evaluación de la gestión ambiental permitirá que el país cuente siempre con un ambiente sano y bien equilibrado. Igualmente una planificación del medio ambiente pretende al propietario de la industria informar de cuáles son, desde el punto de vista de los condicionantes ambientales del territorios, las mejores opciones para localizar las mejores actuaciones humanas que minimice el impacto negativo o efecto adverso de la actuación sobre el medio ambiente.

Organizaciones de todo tipo están cada vez más interesadas en alcanzar y demostrar un sólido desempeño ambiental mediante el control de los impactos de sus actividades, productos y servicios sobre el medio ambiente, acordes con sus políticas y objetivos ambientales. Lo hacen en el contexto de una legislación cada vez más exigentes, del desarrollo de políticas económicas y otras medidas para

fomentar la protección ambiental y de aumento de la preocupación expresada por las partes interesadas por los temas ambientales, incluido en el desarrollo sostenible.

Muchas organizaciones han emprendido “revisiones” o “auditorías” ambientales para evaluar su desempeño ambiental. Sin embargo, esas “revisiones” y auditorías por sí mismas pueden ser no suficientes para proporcionar a la organización la seguridad de que su desempeño no solo cumple, sino que continuará cumpliendo con los requisitos legales y de sus políticas. Para ser eficaces necesitan estar desarrolladas dentro de un sistema de gestión que está integrado en la organización.

Consideramos que la investigación realizada constituye un aprendizaje desde una fase introductora de la auditoría, que permite un mayor conocimiento de estos temas. Una de las principales que se llega con este trabajo es la importancia de la armonización tanto en los modelos contables y la auditoría, que constituyen el eje principal de las investigaciones.

La profesión de contabilidad, en los últimos años, ha intentado cambiar la percepción que el público en general tiene sobre ella, con respecto a las nuevas

funciones. Se han hecho interpretadores, no solamente de lo que significan los valores asignados a las diferentes transacciones que han efectuado las compañías, de la aplicación y sentido de las variadas leyes a nivel nacional e internacional y su efecto sobre las operaciones de las empresas, sino también de la forma en que esta información es transmitida al público, interpretadores de los resultados de los planes, de las actividades que las empresas se proponen llevar a cabo y en última instancia, un analista de lo que significan las cifras finales de estas transacciones.

Una faceta que ha surgido en muchas discusiones, en los últimos veinte años, tiene que ver con el ambiente físico en el cual la empresa se desempeña. El aspecto ambiental ha tenido una especial importancia sobre algunas de las actividades que las empresas pueden y quieren llevar a cabo. En el momento actual, existe una conciencia a nivel mundial del impacto que sobre la naturaleza tienen ciertas actividades desarrolladas por agentes económicos, sean privados o públicos. Esta preocupación por la protección al medioambiente se está materializando en distintas iniciativas, propuestas y llamados de atención. Así el diez de marzo de mil novecientos ochenta y nueve veinticuatro países representados en la "Conferencia para la Protección del Globo", firmaron la "Declaración de la Haya" con el lema" El derecho a la vida es la base de todos los demás derechos". De igual forma en el año mil novecientos ochenta y dos, la

Organización de las Naciones Unidas promovió la "Conferencia de Río", con el objetivo de hacer partícipes a todos los países del mundo acerca del establecimiento de las bases necesarias para alcanzar el desarrollo sostenible, en el que están implicados todos los sectores sociales, se llegó a la conclusión de que es imprescindible equilibrar el avance industrial de la humanidad con la viabilidad y existencia en el planeta; así como es prioritaria la adopción de medidas que protejan el medio ambiente. Con la adición de elementos tecnológicos al comercio se ha vuelto más compleja la actividad de los sujetos económicos; por lo que las técnicas, métodos y objetivos de la auditoría han ido revolucionando de forma asimétrica, para poder atender a los requerimientos exigidos por los clientes. Los auditores se han preocupado por superar la mera auditoría de legalidad, financiera y de cumplimiento, para llegar a otro tipo que incluya a las anteriormente señaladas, y que ofrezca más información a empresarios, accionistas y público en general. Nacen así las Auditorías de Gestión y Operativas, de Eficiencia y Economía, como una nueva modalidad para responder a las necesidades sociales imperantes. La Auditoría Ecológica, como un instrumento de protección del medio ambiente, susceptible de integrarse en la realización de las revisiones clásicas que se vienen efectuando en diferentes ramas de la economía.

La Auditoría Ecológica o Ambiental, entendida a la vez como un instrumento de evaluación de los riesgos ambientales, un instrumento de gestión y un medio para asegurar el cumplimiento de los programas de calidad total nace a finales de los años 70’, en los Estados Unidos, para evaluar la salud de la empresa con la finalidad inicial, no de inspección, sino de servir como herramienta a la dirección de la empresa para lograr una correcta gestión ambiental.

Esta auditoría ha experimentado un rápido crecimiento en las últimas dos décadas, desde que era una herramienta interna de evaluación utilizada por algunas compañías, hasta convertirse en una práctica fomentada por las propias asociaciones profesionales. Dos factores que han impulsado el crecimiento inicial de las auditorías y que aún constituyen los elementos básicos en la actualidad son:

o El reconocimiento por parte de las empresas de los beneficios de realizar revisiones de instalaciones específicas para detectar fallas y desviaciones de los estándares.

o El desarrollo de un sistema regulador complejo y exigente.

Ambos factores ayudaron a impulsar la primera auditoría ambiental completa e independiente, realizada en 1977 por Arthur D. Little, para AlliedSignal. Esta empresa, entonces llamada AlliedChemical Co., decidió realizar auditoría como

parte de su reacción a un serio incidente ambiental ocurrido en una planta de envasado. La auditoría revisó instalaciones, archivos, operaciones y personal, en 35 centros de Allied, en todo el mundo, para determinar el nivel de cumplimiento de la compañía con las normativas legales, políticas y procedimientos internos. La auditoría demostró que los programas y procedimientos de Allied satisfacían los estándares corporativos, como forma de mejora y control continuo. Esta empresa estableció programas de auditoría ambiental en toda la corporación en 1978, el primero en su género.

Algunos señalan que la presión del cambio ha venido creciendo durante los últimos 35 años, desde la publicación del texto fundamental "Slient Spring" (Primavera Silenciosa), de Rachel Carson quien que advertía de los efectos perjudiciales de los pesticidas en el medio ambiente, especialmente en las aves-y culpaba a la industria química de la creciente contaminación de esa época.

La forma como la sociedad ha acelerado el crecimiento en detrimento del planeta y su ecosistema ha hecho que muchos revisen la manera como utilizaremos nuestros recursos. Como resultado de la preocupación sobre el daño potencial a largo plazo a nuestra atmósfera y océanos, lo mismo que la degradación de la tierra. Con la legislación nueva y extendida se ha aumentado el acceso a la información sobre desempeño ambiental, el cual ha permitido a los accionistas,

bancos, aseguradores, grupos de presión a estar mejor informados sobre la aplicación y desarrollo de mejores prácticas para cuidar el medio ambiente.

Todas estas presiones se han convertido en un llamado para un planteamiento estandarizado y así gestionar la protección en temas ambientales, a través de normas internacionales como la introducción de ISO 14001, cuya finalidad es proporcionar a las organizaciones los elementos de un sistema de gestión ambiental (SGA) eficaz, que pueda ser integrado con otros requisitos de gestión, y para ayudar a las organizaciones a lograr metas ambientales y económicas. Estas normas, al igual que otras normas internacionales, no tienen como fin ser usadas para crear barreras comerciales no arancelarias ni para incrementar o cambiar las obligaciones legales de una organización.

Coneza V., (2010) define el medio ambiente como el conjunto de factores naturales, sociales, económicos, culturales y estéticos, que están interrelacionados entre sí, con los seres humanos y con la sociedad, formando una integración de factores y recursos, y constituyéndose en un entorno ambiental o vital, indisociable para el ser humano, para un desarrollo, tanto a nivel individual como social. Este autor sostiene que el ser humano se relaciona con el medio, ya que este es suministrador de bienes y servicios, soporte de actividades y

receptor de residuos. Nuestra especie subsistirá mientras no destruyamos los recursos de los que dependemos, mientras no superemos la capacidad del territorio en el que desarrollamos nuestra organización social y un modelo territorial, mientras realicemos un desarrollo sostenido.

Goméz P., (2015) Nuestras actividades serán ambientalmente aceptables siempre que garanticemos el equilibrio entre su potencialidad, o su aptitud natural, y el impacto que podemos causarle con las mismas de forma que nos de una capacidad de acogida positiva de la actividad propuesta. Estas circunstancias deberán ser tenidas en cuenta en todos los planes y proyectos, en la planificación, en las políticas ambientales, es decir, es necesario plantearse la necesidad de llevar a cabo de forma metódica una gestión ambiental.

Los recursos naturales, de los cuales existe en nuestro medio y de las cuales disponemos para nuestro bienestar y subsistencia, se pueden dividir en biológicos, tecnológicos y económicos. Los primeros afectan a nuestra vida, los segundos aumentan nuestra capacidad productiva y nos hacen la vida más agradable, los terceros resultan del aprovechamiento de los anteriores y del valor económico que tienen dentro del conjunto de las políticas económicas y de los sistemas económicos.

En la valoración del sistema de relaciones, que se dan en el Medio Ambiente, se produce el encuentro de factores objetivos y subjetivos, dependiendo estos últimos

de la capacidad humana, de su sensibilidad, de una percepción y de un nivel cultural, por lo que es necesario contar con los dos grupos de factores, para la concienciación frente a los problemas ambientales ya la consideración del mismo como un recurso limitado, del que debemos evitar su degradación y conseguir una gestión racional.

En la gestión ambiental hay que buscar el bien de la mayoría y no solo el de determinados grupos de personas e intereses, pensando además en las generaciones futuras. Los recursos y el medio tienen que ser asimilados a los bienes de capital, considerando mucho más las cuestiones relativas a las interacciones entre el medio físico y los sistemas socioeconómicos, que a su valoración monetaria, teniendo en cuenta las escalas espacial y temporal.

La evidencia del deterioro ambiental deja claro que tenemos que caminar en otra dirección a fin de asegurar que el proceso sea sostenible, es decir que satisfaga las necesidades del presente sin comprometer la capacidad de las futuras generaciones. Es necesario tener en cuenta que el medio ambiente, ya que este implica directa e íntimamente al hombre, el mismo se concibe como aquello que rodea al hombre en el ámbito espacial, sino que además incluye el factor tiempo, es decir, el uso de que de ese espacio hace la humanidad referido a la herencia cultural e histórica.

La Real academia de la lengua define al Medio Ambiente como:” Elemento en que se vive o se mueve una persona, animal o cosa”. De esta definición se desprende que la industria tiene gran incidencia ambiental en dos sentidos positivo y negativo. En la parte positiva generan empleo, bienes, servicios y manufacturas que han mejorado extraordinariamente nuestra calidad de vida. En la negativa dan lugar a externalidades como la contaminación el uso masivo y a veces poco racional de sustancias, materiales, agua y energía o la producción creciente de residuos industriales.

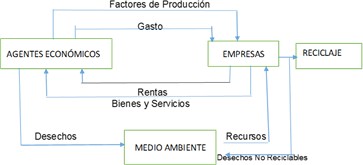

Figura No.1

Como podemos observar en la figura uno se muestra sin lugar a duda que el sistema económico en donde se devuelve una industria no es un ente aislado y abstracto si no que tiene una relación directa con el medio ambiente, tanto desde el punto de vista de los insumos que de él obtiene como de los desechos que genera y que son absorbidos por el medio. A su vez el diagrama resume aquellos puntos en las que las industrias deben enfocar su gestión desde el punto de vista ambiental para hacerlas más eficientes.

Elaboración PropiaEstos deterioros y afecciones ambientales se ha intentado atenuar o corregir a través de la regulación y puesta en marcha de una disciplina que permite identificar, evaluar, corregir y controlar los riesgos y deterioros ambientales como lo es: la Auditoria Ambiental. En ese sentido Braga L.,(2012) Indica que puede decirse sin exagerar que la razón básica para realizar una auditoría medioambiental es la supervivencia. Si bien cualquier otro tipo de auditoría es necesaria para conocer el estado de la empresa, la auditoría medioambiental es, además, imprescindible por otros motivos: cumplir la legislación, apaciguar la presión pública y evitar sanciones.

La aplicación auditoría ambiental en las industrias de la ciudad de panamá puede ser muy satisfactoria. Por su parte la aportación del área de conocimiento de la auditoría en la actualidad ha hecho que las empresas cuenten con muchos procedimientos y técnicas, para optimizar sus recursos. En un enfoque propositivo y de contribución en la solución de los problemas del medioambiente, varias herramientas están estrechamente relacionadas con las funciones de la auditoría.

Los elementos claves de una Auditoría Ambiental son aquellos que contribuyen al éxito del proceso. Si observamos la figura No.2, de los elementos de la auditoria el primer elemento son los criterios de Auditoría Ambiental, los cuales deben fijarse con detalle entre el cliente y el auditor y comunicarse al auditado, deben ser claros

y concretos. El segundo elemento, son las evidencias, que al ser confrontadas con los criterios se constituyen en los hallazgos de la Auditoría Ambiental y el último, son las conclusiones de la Auditoría Ambiental.

De esta forma auditoría ambiental nace de la necesidad referida a la forma de verificar, evaluar e informar los daños causados al medioambiente y las acciones preventivas o correctivas necesarias para evitarlas. La búsqueda de soluciones exige a las empresas, instituciones, gobiernos y sociedad allegarse del conocimiento del problema. Esto implica describir el impacto de hoy sobre el futuro, en términos de conocer, identificar, denominar, mensurar, divulgar, reportar y comunicar. Es entonces aquí donde la relación con la auditoría surge y aporta en materia ambiental. En síntesis, las características fundamentales que presentan las Auditorías ambientales son las siguientes:

- 1.

a. Constituye una herramienta para los agentes en cargados de la gestión ambiental para la toma de decisiones, técnicas organizativas, de financiación, etc.

b. Al ser sistemática permite efectuar una evaluación coordinada de diferentes plantas con sus respectivos procesos productivos.

c. Su periodicidad permite un seguimiento cronológico del impacto de las medidas correctoras adoptadas.

d. Las auditorías ambientales utilizan como base de datos reconocidas y comprobables. En la toma de muestra se debe tomar en cuenta su significatividad y el reconocimiento de los métodos de recogida y análisis.

e. Las auditorías ambientales se realizan de acuerdo a criterios de objetividad externa e independiente; de hechos de la credibilidad de la auditoría ambiental depende de su independencia. El hecho de que sea realizada por empresas externas evita condiciones culturales, histórica, etc.; así como conflictos de intereses.

Podemos concluir de la anterior definición y característica que la auditoría ambiental es un instrumento más de la gestión medio ambiental, con la que cuenta el gestor para la toma de decisiones productivas y financiera, etc. Que contribuyen a la minimización del impacto ambiental. Por otro el autor Bolaños C.,(2014) plantea que la auditoría ambiental se convierte entonces en un instrumento de gestión que garantiza el correcto funcionamiento de las políticas adoptadas sobre el medio ambiente, proporcionando ventajas tanto a la propia empresa como al entorno natural en que esta se desenvuelve.

El objetivo de a planificación ambiental es contribuir a la integración de las consideraciones ambientales, en la elaboración y preparación de los planes y programas y el promover un de desarrollo sostenible mediante una evaluación ambiental de planes y programas que puedan tener efectos significativos sobre el Medio Ambiente.

El trabajo debe ser planeado adecuadamente y los ayudantes, si los hay, deben ser supervisados apropiadamente. "En vista de que las auditorías son actividades que requieren cuidado y reparación, éstas no pueden ser finalizadas adecuadamente si se carece de planificación. El hecho de que se termine una auditoría y se elabore un informe es prueba de que ha habido alguna planificación.

En esta fase de la Auditoría, se tiene como propósito identificar que se va a examinar, cómo, cuándo y con qué recursos; igualmente se determina el alcance, tiempo, objetivos, criterios y enfoque requeridos para llevar a cabo una labor eficiente y efectiva, cosa que se facilitará al conocer la entidad, las políticas, entre otros elementos, lo cual permite reorientar la labor de acuerdo a cada caso o entidad específica.

Es de hacer notar que cuando se definen los propósitos de la Auditoría debe garantizarse que el sistema del auditado es efectivo y contiene los lineamientos apropiados y necesarios para asegurar una continua protección del ambiente y de la población. “En este aspecto debe decidirse el nivel de profundidad de la revisión dependiendo de lo que se va a evaluar, como por ejemplo: un sistema de tratamiento, un proceso de producción específico, las instalaciones de una planta, un conjunto de plantas, la organización ambiental y de seguridad, el entorno, etc. Para cada nivel se puede seleccionar si se verificará una regulación específica o bien un conjunto de regulaciones nacionales e internacionales a las que está sujeta la entidad.

Otro punto importante que debe incluirse en la etapa de la planeación es la organización

Logística de la auditoría. En esta se deben incluir puntos tales como:

• Definición del equipo de auditoría, el cual va a depender de las dimensiones de la entidad (número de empleados, tamaño y ubicación de las instalaciones,

etc), la complejidad y cantidad de los procesos y tipos de riesgos que se identificaron en la fase anterior. En este punto es importante determinar si se requiere del apoyo de especialistas y en qué áreas.

• Por lo general, para desarrollar una buena labor de revisión técnica, podría requerirse de especialistas tales como ingenieros químicos ( para llevar a cabo análisis de fluidos , residuos y desechos contaminantes de las sustancias emanadas por los procesos de la entidad), biólogos, ingenieros agrónomos (para análisis de suelos), topógrafos (para analizar las condiciones de los terrenos), industriales (para análisis más específicos de procesos y diseño de las plantas), ingenieros civiles (en caso de requerir un estudio de las instalaciones). Otra consideración que es necesario realizar es la programación de las visitas de los especialistas, de manera que se les del tiempo suficiente para que lleven a cabo los análisis y mediciones del caso, y que los resultados de los mismos sean útiles para efectos de estudio del auditor.

-

o Definición de las personas claves dentro de la entidad. aquí se deberán incluir los nombres y puestos, así como referencias para la localización de aquel personal que está directamente relacionado con la gestión ambiental de la entidad.

o Elaborar el cronograma de la auditoría. En la auditoría ambiental, por lo general, la revisión se lleva a cabo en una sola visita (aparte de la visita preliminar), por lo cual es sumamente importante organizar el tiempo, distribuyendo entre las pruebas y personal que participarán en la revisión. Para mayor facilidad, se puede elaborar el cronograma en conjunto con el plan de pruebas, de manera que se indique el tipo de prueba o procedimiento por aplicar y la persona responsable

o Determinar el tipo de informes que la empresa auditada requiere y la fecha en que estos deben entregarse. Para ello debe tomarse en

cuenta dentro del cronograma, la importancia de destinar un tiempo para la discusión de los hallazgos de la auditoría con el auditado.

o Preparar un listado de la información mínima necesaria para el adecuado desarrollo de la visita preliminar. Este listado debe ser entregado a la entidad auditada el primer día de la visita preliminar o bien, semanas antes de iniciar la misma, con el fin de que el auditado pueda preparar la documentación que el auditor requiere para sus análisis de una manera oportuna.

Como aparte de la fase de planeación, y como un anticipo a la etapa de la visita preliminar es recomendable determinar cuáles serán las pruebas y procedimientos más importantes que deberán aplicarse en las áreas determinadas como críticas.

Otro punto importante es la determinación de los honorarios del Especialista, de acuerdo con las horas estimadas para el trabajo de auditoría, y la tasa que el especialista establezca como su honorario, debe elaborarse una cotización de los

mismos. Dentro del programa general de auditoría, cada auditoría individual debe estar basada en objetivos, alcance y criterios documentados.

Para realizar el estudio, se estableció un criterio de evaluación sobre las industrias que existen en nuestro país tomando en consideración aquella que están ubicadas en la ciudad capital. Según información suministrada por la Contraloría General de La República de Panamá y el Ministerio de Comercio e Industrias al 30 de mayo de 2018, existen establecidas alrededor de nuestro país 1165 industrias. De las cuales nuestro estudio se enfocará, empresas industriales que tienen como actividad la producción de carne y la elaboración de productos de leche.

Dicha investigación se basó en un proyecto de tipo descriptivo porque vamos a describir porque es importante la verificación de los activos ambientales en las empresas industriales.

Consideramos que también es explicativa, porque a través de la investigación esperamos dar respuesta al problema de investigación y poder sustentar con evidencias la hipótesis planteada. Esto implica un proceso de profundizar en el conocimiento a través de la revisión bibliográfica científica, obtener datos por medio del instrumento de medición lo que nos permitirá descubrir hechos y relaciones entre las variables de estudio.

Como estamos en una etapa embrionaria de nuestra investigación no podemos presentar resultados importantes y visibles de si existen empresa industriales que planifican y verifican sus procesos productivo a través de la auditoría ambiental sin perjudicar el medio ambiente.

En los últimos tiempos las Auditorías Ambientales adquieren auge y valor como instrumento de evaluación, medición y control del desempeño y actividades de las empresas. Es un proceso de verificación sistemático donde se evalúa objetivamente la evidencia de la auditoría: si cumple con los criterios en cuanto al control de las prácticas ambientales y el cumplimiento de las leyes y regulaciones emitidas al respecto.

Nuestra propuesta de investigación faculta a que todos los auditores deben poseer un conocimiento adecuado de los asuntos ambientales asociados con las actividades y productos de una organización, con el fin de poder efectuar una evaluación exhaustiva de los procedimientos de medición escogidos imparcial de la suficiencia de los criterios de seguimientos y medición escogidos. Más aún, ellos necesitarán con frecuencia poseer conocimientos de sus características de medición e inherentes exactitud/inexactitud y confiabilidad para determinar la eficacia de los sistemas empleados.

La realización de una Auditoría Ambiental mejora la imagen de la empresa, se disminuyen los riesgos de contingencias ambientales y proporciona una mejora en el cumplimiento de la legislación ambiental. Ya que un problema

ambiental perfectamente puede derivar en un incumplimiento legal y, por lo tanto, llevar a la empresa a un riesgo financiero.

El Contador Público y Auditor debe apoyarse en un equipo multidisciplinario de profesionales (Ingenieros Ambientales, Agrónomos y Abogados). Para obtener evidencia comprobatoria suficiente y competente de las contingencias medioambientales con el objeto de reconocerlas en los respectivos estados financieros.

La auditoría ambiental evalúa las interacciones entre cualquier operación del negocio y su medio circundante. Sin embargo, producto de este examen pueden surgir contingencias o costos de prevención de la contaminación, los cuales afectan y deben registrarse contablemente, procurando presentarlos adecuadamente dentro de los estados financieros. En este momento es cuando actúa el Contador Público Autorizado y el Auditor.

Figura No.1

Como podemos observar en la figura uno se muestra sin lugar a duda que el sistema económico en donde se devuelve una industria no es un ente aislado y abstracto si no que tiene una relación directa con el medio ambiente, tanto desde el punto de vista de los insumos que de él obtiene como de los desechos que genera y que son absorbidos por el medio. A su vez el diagrama resume aquellos puntos en las que las industrias deben enfocar su gestión desde el punto de vista ambiental para hacerlas más eficientes.

Elaboración Propia