INTRODUCCIÓN

La Cultura Tributaria se puede entender como una forma fundamental para captar recursos basados en el pago correspondiente de los impuestos fiscales, basados en la rentabilidad generados por las ventas de productos.

En el Ecuador, el sistema tributario impositivo describe varias formas de pagar los impuestos: el Registro Único del Contribuyente (RUC) y el Registro de Régimen Simplificado (RISE), este

último utilizado por los comerciantes informales o pequeños productores que ofertan bienes o servicios.

En Manabí, los pequeños productores rurales tienen una participación importante en el abastecimiento de productos de primera necesidad o de consumo masivo, estos son producidos en sus fincas y luego comercializados a intermediarios o en ferias libres en donde cumplen un rol protagónico para la economía de las familias que tienen ingresos bajos.

En Jipijapa, de acuerdo con el catastro comercial realizado por estudiantes de la UNESUM en conjunto con el GAD Municipal en el proyecto de vinculación con la sociedad “Fortalecimiento de los escenarios económicos de Jipijapa” se evidenció la presencia de un gran número de productores rurales que expenden sus productos en la feria libre que se realiza los días domingos o días feriados y que aún no asume la responsabilidad de ser contribuyente en el sistema tributario impositivo.

El proyecto es de tipo descriptivo apoyado con la técnica de la observación y la encuesta, el objetivo general es analizar la cultura tributaria en los pequeños productores rurales que comercializan sus productos en la feria libre de la ciudad de Jipijapa.

METODOLOGÍA

El aseguramiento metodológico estará dado, en primer lugar, por la utilización de los métodos de investigación teóricos: Análisis–Síntesis, Inducción–Deducción. Se completará el aseguramiento metodológico con la utilización del método empírico, aplicando la observación, y la encuesta aplicada a los pequeños productores que comercializan sus productos en la feria libre de Jipijapa. La información secundaria para complementar la investigación esta empleada en libros, artículos científicos, informes técnicos de entidades públicas y privadas.

La población de estudio estuvo conformada por 127 productores rurales que comercializan sus productos en la feria libre de Jipijapa. Se tomó como muestra el 100% de la población. Como objetivos específicos para alcanzar el cumplimiento del objetivo general se plantearon los siguientes:

· Determinar la cultura tributaria en los pequeños productores rurales que comercializan sus productos en la feria libre de la ciudad de Jipijapa.

· Establecer los factores que influyen para que los pequeños productores rurales no cumplan sus obligaciones tributarias.

· Conocer la procedencia de los pequeños productores rurales que comercializan sus productos en la feria libre de la ciudad de Jipijapa.

RESULTADOS

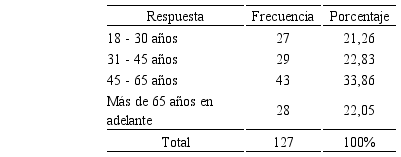

Para una adecuada interpretación del factor de estudio “edad” esta se agrupo en rangos, obteniendo los siguientes resultados: el 21,26% tienen edades entre 18 y 30 años; el 22,83% su edad está comprendida entre 31 y 45 años; 33,86% entre 46 y 65 años; y el 22,05 más de 65 años, tal como muestra la Tabla 1.

De acuerdo con los resultados, se concluye que 28 productores rurales son de la tercera edad, los mismos tienen la obligación de inscribirse en algún régimen tributario, considerando que es de cumplimiento para todos los que realizan alguna actividad económica.

Tabla 1

¿Cuál es su edad?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

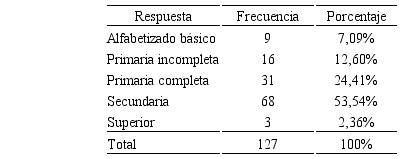

De acuerdo con el resultado, la Tabla 2 muestra que el 7,09% su nivel de educación es de alfabetizado básico; el 12,60% tiene primaria incompleta; 24,41 estudio la primaria completa; el 53,54 tiene nivel de estudio secundaria; el 2,36% tiene nivel de educación superior-pregrado.

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

De acuerdo con el resultado, la Tabla 2 muestra que el 7,09% su nivel de educación es de alfabetizado básico; el 12,60% tiene primaria incompleta; 24,41 estudio la primaria completa; el 53,54 tiene nivel de estudio secundaria; el 2,36% tiene nivel de educación superior-pregrado. Se determina que el mayor número de productores tiene un nivel de estudio secundario, los de educación superior corresponde a un Ingeniero en Administración de Empresas Agropecuarias, un Ingeniero Forestal y un Agrónomo.

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

18 - 30 años

|

27

|

21,26

|

|

31 - 45 años

|

29

|

22,83

|

|

45 - 65 años

|

43

|

33,86

|

|

Más de 65 años en adelante

|

28

|

22,05

|

|

Total

|

127

|

100%

|

Tabla 2

¿Cuál es su nivel de instrucción?

Productores

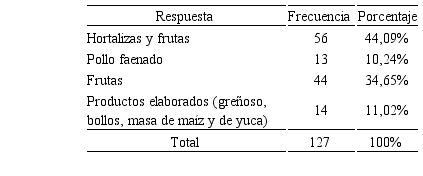

rurales que comercializan sus productos en la feria libre de Jipijapa De la pregunta realizada se desprende que el 44,09% de los pequeños productores rurales comercializan hortalizas y frutas; el 10,24% pollo faenado; el 34,65% comercializa frutas; el 11,02 comercializa productos elaborados como: greñoso, bollo, masa de maíz y yuca. (Tabla 3)

Productores

rurales que comercializan sus productos en la feria libre de Jipijapa De la pregunta realizada se desprende que el 44,09% de los pequeños productores rurales comercializan hortalizas y frutas; el 10,24% pollo faenado; el 34,65% comercializa frutas; el 11,02 comercializa productos elaborados como: greñoso, bollo, masa de maíz y yuca. (Tabla 3)

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

Alfabetizado básico

|

9

|

7,09%

|

|

Primaria incompleta

|

16

|

12,60%

|

|

Primaria completa

|

31

|

24,41%

|

|

Secundaria

|

68

|

53,54%

|

|

Superior

|

3

|

2,36%

|

|

Total

|

127

|

100%

|

Tabla 3

¿Qué productos comercializa usted?

Productores

rurales que comercializan sus productos en la feria libre de Jipijapa

Se describe que las frutas que se expenden están de acuerdo a la época de producción, se destaca la naranja, fruta china, guaba, mango criollo, limón, plátano.

Productores

rurales que comercializan sus productos en la feria libre de Jipijapa

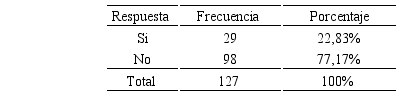

Se describe que las frutas que se expenden están de acuerdo a la época de producción, se destaca la naranja, fruta china, guaba, mango criollo, limón, plátano. Como resultado de la pregunta se obtiene que el 22,83% si conoce lo que es cultura tributaria; el 77,17% no conoce sobre el tema consultado, tal como muestra la Tabla 4.

|

Respuesta

|

Frecuencia |

Porcentaje |

|

Hortalizas y frutas

|

56

|

44,09%

|

|

Pollo faenado

|

13

|

10,24%

|

|

Frutas

|

44

|

34,65%

|

|

Productos elaborados

(greñoso, bollos, masa de maíz y de yuca)

|

14

|

11,02%

|

|

Total

|

127

|

100%

|

Tabla 4

¿Sabe usted qué es cultura tributaria?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

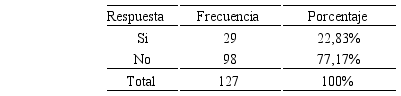

En la Tabla 5, se determina que 29 productores están inscritos en unos del régimen tributarios que tiene nuestro país, razón por la cual conocen del tema.

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

En la Tabla 5, se determina que 29 productores están inscritos en unos del régimen tributarios que tiene nuestro país, razón por la cual conocen del tema.

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

Si

|

29

|

22,83%

|

|

No

|

98

|

77,17%

|

|

Total

|

127

|

100%

|

Tabla 5

¿Es usted contribuyente tributario?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

El 22,83% son contribuyentes tributarios; el 77,17% no están inscritos en ninguno de los dos regímenes tributarios que determina la ley para este tipo de negocio, es decir no son contribuyentes.

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

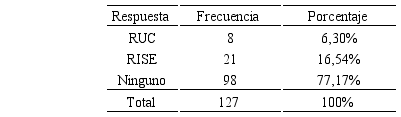

El 22,83% son contribuyentes tributarios; el 77,17% no están inscritos en ninguno de los dos regímenes tributarios que determina la ley para este tipo de negocio, es decir no son contribuyentes. Los resultados muestran que el 6,30% están inscritos en el régimen de Registro Único de Contribuyente RUC; el 16,54% están inscritos en Régimen Impositivo Simplificado Ecuatoriano; el 77,17% no están inscritos en ningún régimen tributario que determina la ley para este tipo de actividad (Tabla 6).

Se establece que los contribuyentes que tienen RUC, son los tres profesionales de pregrado y seis productores que realizan crédito para sostener su producción, específicamente en la producción de pollos; varios de los contribuyentes que tienen RISE lo han generado como requisito para realizar créditos en alguna entidad bancaria.

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

Si

|

29

|

22,83%

|

|

No

|

98

|

77,17%

|

|

Total

|

127

|

100%

|

Tabla 6

¿En qué régimen tributario está inscrito RUC y RISE?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

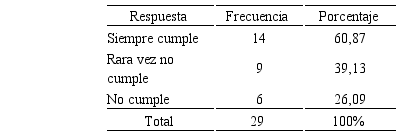

El 60,87% pagan sus impuestos siempre, el 39,13% en alguna ocasión no ha pagado de acuerdo con lo establecido, es decir rara vez no cumple, el 26,09% no cumple el pago de impuesto de acuerdo con lo establecido, tal como muestra la Tabla 7.

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

El 60,87% pagan sus impuestos siempre, el 39,13% en alguna ocasión no ha pagado de acuerdo con lo establecido, es decir rara vez no cumple, el 26,09% no cumple el pago de impuesto de acuerdo con lo establecido, tal como muestra la Tabla 7. Se determina, que los contribuyentes que no pagan sus impuestos en el día o tiempo establecido son aquellos que han solicitado el RISE o RUC para realizar alguna gestión económica, cumplido la necesidad se despreocupan de sus obligaciones y lo conlleva al incumplimiento.

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

RUC

|

8

|

6,30%

|

|

RISE

|

21

|

16,54%

|

|

Ninguno

|

98

|

77,17%

|

|

Total

|

127

|

100%

|

Tabla 7

¿Cumple usted con el pago del impuesto de acuerdo con el periodo

establecido?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

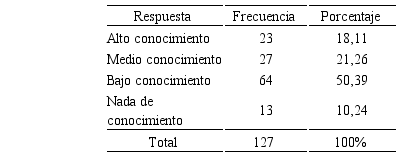

Con

relación a la pregunta sobre el conocimiento de las obligaciones tributarias,

se determina que el 18,11% tienen alto conocimiento sobre el tema,

específicamente son los están inscrito en uno de los regímenes tributarios; el

21,26% tienen medio conocimiento sobre el tema; el 50,39% tienen un bajo

conocimiento sobre sus obligaciones; el 10,24% no tienen nada de conocimiento

sobre sus obligaciones tributarias.

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

Con

relación a la pregunta sobre el conocimiento de las obligaciones tributarias,

se determina que el 18,11% tienen alto conocimiento sobre el tema,

específicamente son los están inscrito en uno de los regímenes tributarios; el

21,26% tienen medio conocimiento sobre el tema; el 50,39% tienen un bajo

conocimiento sobre sus obligaciones; el 10,24% no tienen nada de conocimiento

sobre sus obligaciones tributarias.

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

Siempre cumple

|

14

|

60,87

|

|

Rara vez no cumple

|

9

|

39,13

|

|

No cumple

|

6

|

26,09

|

|

Total

|

29

|

100%

|

Tabla 8

¿Qué tanto conoce usted sobre sus obligaciones tributarias ante el SRI?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

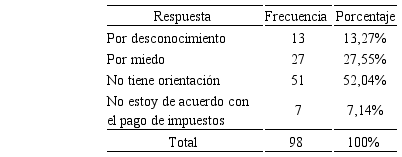

En

la Tabla 9 se puede evidenciar que el 13,27% no cumplen con sus obligaciones

tributarias por desconocimiento; el 27,5% por miedo a pagar altos valores o se

les quite beneficios como el Bono de Desarrollo Humano a la esposa o esposo; el

52,04% por falta de orientación sobre el procedimiento y el tipo de régimen al

cual deben acogerse; el 7,14% indican que no están de acuerdo en pagar

impuestos porque son de la tercera edad.

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

En

la Tabla 9 se puede evidenciar que el 13,27% no cumplen con sus obligaciones

tributarias por desconocimiento; el 27,5% por miedo a pagar altos valores o se

les quite beneficios como el Bono de Desarrollo Humano a la esposa o esposo; el

52,04% por falta de orientación sobre el procedimiento y el tipo de régimen al

cual deben acogerse; el 7,14% indican que no están de acuerdo en pagar

impuestos porque son de la tercera edad.

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

Alto conocimiento

|

23

|

18,11

|

|

Medio

conocimiento

|

27

|

21,26

|

|

Bajo conocimiento

|

64

|

50,39

|

|

Nada de conocimiento

|

13

|

10,24

|

|

Total

|

127

|

100%

|

Tabla 9

¿Cuáles son los factores por la cual usted no ha generado su RUC o

RISE?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

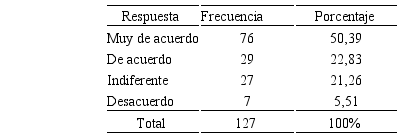

Los pequeños productores, proceden de las parroquias rurales de nuestro cantón, un pequeño número de otros cantones como 24 de mayo, Paján. Se determinó que la parroquia Jipijapa tiene mayor número de productores rurales, estos proceden entre otros sitios: Chade, Sancán, Naranjal, Pisloy, Las Astas, entre los productos que comercializan se tiene: yuca, maní, frejoles, maíz, pimiento, masa de yuca, masa de maíz, naranja, limón, hiervas aromáticas, pollos faenado, otros.

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

Los pequeños productores, proceden de las parroquias rurales de nuestro cantón, un pequeño número de otros cantones como 24 de mayo, Paján. Se determinó que la parroquia Jipijapa tiene mayor número de productores rurales, estos proceden entre otros sitios: Chade, Sancán, Naranjal, Pisloy, Las Astas, entre los productos que comercializan se tiene: yuca, maní, frejoles, maíz, pimiento, masa de yuca, masa de maíz, naranja, limón, hiervas aromáticas, pollos faenado, otros. De la población estudiada, el 50,39% está muy de acuerdo en que la enseñanza continua en el aspecto tributario mejoraría la cultura tributaria; el 22,83% está de acuerdo; el 21,26% se muestra indiferente, posiblemente son aquellos productores que tienen miedo que les quiten beneficios como el bono u otros; el 5,51% están en desacuerdo, posiblemente porque son de la tercera edad. (Tabla 10).

|

Respuesta

|

Frecuencia |

Porcentaje |

|

Por desconocimiento

|

13

|

13,27%

|

|

Por miedo

|

27

|

27,55%

|

|

No tiene

orientación

|

51

|

52,04%

|

|

No estoy de acuerdo con el pago

de impuestos

|

7

|

7,14%

|

|

Total

|

98

|

100%

|

Tabla 10

¿Cree usted que la enseñanza

continua en el aspecto tributario mejoraría la cultura tributaria en los

pequeños productores rurales que comercializan sus productos en la feria libre?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

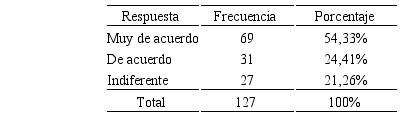

Como resultado de la pregunta, se determinó que el 54,33% está muy de

acuerdo en participar en los eventos de capacitación sobre tributación; el

24,41% está de acuerdo; el 21,26% se muestra indiferente, es decir no tiene

ningún interés en participar en los eventos de capacitación.

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

Como resultado de la pregunta, se determinó que el 54,33% está muy de

acuerdo en participar en los eventos de capacitación sobre tributación; el

24,41% está de acuerdo; el 21,26% se muestra indiferente, es decir no tiene

ningún interés en participar en los eventos de capacitación.

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

Muy de acuerdo

|

76

|

50,39

|

|

De acuerdo

|

29

|

22,83

|

|

Indiferente

|

27

|

21,26

|

|

Desacuerdo

|

7

|

5,51

|

|

Total

|

127

|

100%

|

Tabla 12

¿Participaría usted de los eventos de capacitación sobre tributación,

los cuales se realizarían en su localidad?

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

Productores rurales que comercializan

sus productos en la feria libre de Jipijapa

|

Respuesta

|

Frecuencia

|

Porcentaje

|

|

Muy de acuerdo

|

69

|

54,33%

|

|

De acuerdo

|

31

|

24,41%

|

|

Indiferente

|

27

|

21,26%

|

|

Total

|

127

|

100%

|

CONCLUSIONES

Los pequeños productores rurales que expenden sus productos en la feria libre de Jipijapa, el 75,59% son del sexo masculino, el 24,41% son del sexo femenino, en el caso de las mujeres varias son madres solteras y en otros casos ayudan en el sustento familiar, considerando que los ingresos que obtiene el esposo no les alcanza para los principales gastos, entre estos educación.

Con relación a la edad el 21,26% tienen edades entre 18 y 30 años, el 22,83 su edad está comprendida entre 31 y 45 años; el 33,86% entre 46 y 65 años y el 22,05% más de 65 años.

Se identifica que un alto porcentaje de productores (77,17%) no conocen sobre cultura tributaria, y tampoco están inscrito en algunos de los regímenes tributarios; el 22,83% si conoce sobre lo que es cultura tributaria, este grupo que corresponde a 29 productores están inscrito en unos de los regímenes tributarios.

De la muestra en estudio solo el 22.83% son contribuyentes tributarios, de estos se determina que el 60,87% pagan sus impuestos siempre; el 39,13% en alguna ocasión no ha pagado de acuerdo a lo establecido, es decir rara vez no cumple; el 26,09% no cumple el pago de impuesto de acuerdo a lo establecido. En este último caso, son aquellos que han solicitado el RISE o RUC para realizar alguna gestión económica, cumplido la necesidad se despreocupan de sus obligaciones y lo conlleva al incumplimiento.

Con relación a los factores que inciden para registrarse en algunos de los regímenes tributarios, se destaca la falta de orientación por parte de funcionarios del SRI sobre el procedimiento y el tipo de régimen al cual deben acogerse, otros de los factores que incide es el miedo a pagar altos valores o se les quite beneficios como el bono a la esposa o esposo, un pequeño número de productores indican que no están de acuerdo en pagar impuestos porque son de la tercera edad.

Los pequeños productores proceden de las parroquias rurales de nuestro cantón, un pequeño número provienen de otros cantones como 24 de mayo, Paján. Se determinó que la parroquia Jipijapa tiene mayor número de productores rurales, estos proceden entre otros sitios: Chade, Sancán, Naranjal, Pisloy, Las Astas, entre los productos que comercializan se tiene: yuca, maní, frejoles, maíz, pimiento, masa de yuca, masa de maíz, naranja, limón, hiervas aromáticas, pollos faenado, otros.

Se determinó que el desconocimiento sobre tributación, incide en el cumplimiento de las obligaciones como comercializadores de productos, lo que redunda en la cultura tributaria que todo ciudadano que realiza actividades económicas debe cumplir, de tal manera el 50,39% está muy de acuerdo en que se debe realizar eventos de tributación y el 54,33 en participar en estos eventos de capacitación.

Referencias

Abambari Arévalo, M. J. (2015). Orígenes y consecuencias de la Evasión del Impuesto al Valor Agregado de los comerciantes informales de la ciudad de Machala. Machala

Aguirre Lozano, A., & Pazmiño Panta, I. (2010). Estudio comparativo de la evolución del RISE en el Ecuador y su aporte al Presupuesto General del Estado durante el periodo 2008-2010. Guayaquil.

Arreaga

Bolaños, R.J., & Bajaña Rivadeneira, M.M. (2012). Estudio sobre el nivel de

incumplimiento de los contribuyentes informales en la aplicación del Régimen

Impositivo Simplificado Ecuatoriano y su impacto económico en la Cabecera

Cantonal San Jacinto de Yaguachi, Provincia del Guayas. Guayaquil.

Bajaña

Salazar, N.A., & Peralta Jurado, G.A. (2016). Diagnóstico de la

informalidad de los pequeños productores de arroz en el cantón Daule, y su

efecto sobre la recaudación, periodo 2010

– 2013. Guayaquil.

Referencias

Benítez,

J. A. (S/F). La economía campesina y la comercialización de los productos

agropecuarios.

Boletín

CEPAL-FAO-IICA. (2014). Fomento de circuitos cortos como alternativa para la

promoción de la agricultura familiar. Costa Rica.

Bonilla

Sebá, E.C. (2014). La Cultura Tributaria como herramienta de Política Fiscal,

con énfasis en la experiencia de Bogotá. Revista Ciudades, Estados y Política.

Bonilla,

V., & Tapia, J. (2014). Causas del incumplimiento de los deberes formales

que exige la Administración Tributaria. Departamento de Ciencias Económicas,

Administrativas y del Comercio, Universidad de las Fuerzas, 1-6.

Borrero

Maldonado, J.A. (2013). Implementación de la Educación Tributaria a Nivel

Universitario en la ciudad de Cuenca. Cuenca.

Cárdenas

López, A.C. (2012). La Cultura Tributaria en un grupo de actividad económica

informal en la Provincia de Pichincha-Cantón Quito. Quito.

Carles, R.J.

(2011). Cultura Tributaria. Comunicación Visual.

Centro

Interamericano de Administradores Tributarios - CIAT. (2012). Estimación del

Incumplimiento Tributario en América Latina: 2000-2010.

Chavarría, H.

(2014). Comercialización de productos en ferias.

Dirección General de Hacienda. (2015). Incumplimiento Tributario en

Impuestos sobre la Renta y Ventas 2010-2013.

Granda,

M., & Zambrano, C. (2012). Es sostenible el Régimen Simplificado en el

Ecuador. Quito.

IICA.

(2014). Agricultura familiar gana al comercializar productos en ferias

cercanas. Costa Rica.

Jara

Maila, A.M. (2016). Cultura Tributaria fiscal en busca en busca del

cumplimiento voluntario. Cuenca.

Manassero, I. (2009). Las normas impositivas y el incumplimiento

tributario. Buenos Aires.

Moreira

Cañarte, M.K. (2014). Estrategias para incrementar el registro de contribuyente

en el RUC Y el RISE en el cantón Jipijapa. Guayaquil.

Ortega

Gálvez, C. (1999). Identificación y evaluación de oportunidades de mercado para

los pequeños productores rurales. Cali, Colombia.

Páez Vallejo, A. (2014). ¿Qué es el Registro Único de Contribuyentes?

Paucar Orellana, D. E., & Martínez Bajaña, A. G. (2014). Análisis

de la Cultura Tributaria de los comerciantes minoristas en la parroquia Roberto

Astudillo durante el año 2014. Milagro.

Robles

Campos, D. A. (2016). Los factores determinantes de la Evasión Tributaria en

las microempresas del sector comercio de la ciudad de Chimbote. Trujillo.

Rodríguez, J., & Villalba, R. (2015). La Cultura Tributaria y la

Sociedad. Asunción, Paraguay.

Román

Guerrero, A.J. (2014). Evaluación del cumplimiento de los deberes formales de

los contribuyentes en los mercados de la ciudad de Cuenca. Cuenca.

Romero

Auqui, M.N., & Vargas Moreira, C.M. (2013). La Cultura Tributaria y su incidencia

en el cumplimiento de las obligaciones en los comerciantes de la Bahía "Mi

Lindo Milagro" del cantón Milagro. Ecuador.

Sarmiento

Bayas, C. (S/F). La cultura tributaria en Ecuador. Observatorio de la Economía

Latinoamericana.

Tirape

Cazorla, M.D., & Velástegui Moncayo, M.M. (2016). Incidencia de la Cultura

Tributaria en el sector informal de la provincia de Santa Elena. Santa Elena.

Wascho

Castro, T.L. (2015). Análisis de las Reformas Tributarias e incidencia en la

recaudación de los principales impuestos del Ecuador. Cuenca.