EVALUACIÓN DE LAS CAPACIDADES REGIONALES EN INFRAESTRUCTURAS PORTUARIAS Y SU INCIDENCIA EN EL MOVIMIENTO DE CARGA CONTENERIZADA

(Assessment of the regional capacity in port infrastructure and its incidence in the handling of containerized cargo)

Revista Colón Ciencias, Tecnología y Negocios

Universidad de Panamá, Panamá

ISSN-e: 2313-7819

Periodicidad: Semestral

vol. 6, núm. 1, 2019

Recepción: 13 Julio 2018

Aprobación: 23 Diciembre 2018

Resumen: El estudio tiene como objetivo establecer el posicionamiento de las capacidades de infraestructura y equipamiento de los puertos frente a un entorno de crecimiento portuario en Centroamérica y el Caribe, y en consecuencia, cómo estas capacidades emergentes pueden impactar en el posicionamiento de los puertos especializados en el manejo de carga contenerizada. La revisión bibliográfica identifica diversos factores que influyen en la competitividad portuaria, sin embargo desde el punto de vista de criterios técnicos, el análisis establece que el número de grúas de puerto y de muelles dedicados al movimiento de carga contenerizada, lo que denominamos en esta investigación como Equilibrio Tecnológico, es el principal impulsador del desempeño de estas terminales. Los resultados establecen una mayor correlación entre el movimiento de carga contenerizada, dado en teus, en aquellas terminales que poseen un mayor número de grúas, lo que supone una mayor eficiencia operativa en términos de tiempo y costos.

Palabras clave: Competitividad, equilibrio tecnológico, capacidad instalada, puerto, carga contenerizada.

Abstract:

The objective of the study is to establish a ranking of port capacity in terms of infrastructure and equipment in Central America and the Caribbean terminals, and how these emerging capacities can impact the regional positioning of ports handling containerized cargo. The literature review identifies various factors that influence port competitiveness. From a technical perspective, the analysis establishes that the number of port cranes and berths dedicated to handle containerized cargo, and defined as Technological Equilibrium, is the main driver of the performance of the terminals. The results and conclusions establish a larger correlation in those terminals that have more throughputs of containerized cargo and a larger number of cranes, which also generates an increasing operational efficiency in terms of time and costs.

Keywords: Competitiveness, technological equilibrium, installed capacity, seaport, containerized cargo.

INTRODUCCIÓN

El comportamiento de la economía mundial ha permitido que Latinoamérica haya aprovechado las bondades del crecimiento internacional y que varias economías de la región hayan expandido sus mercados de producción y comercialización, fortaleciendo su demanda interna, así como la diversificación de bienes y servicios destinados al consumo local. Algunos países como México, Brasil, Chile, Perú y Colombia se han convertido en economías de fuerte dinamismo y un mercado importante para los países exportadores de Norteamérica, Europa y Asia. Para la Comisión Económica para América Latina y el Caribe (2012), la región registró tasas crecientes y sostenibles desde 2003 con 2.1% a un 4.3% para 2011, recalcando que los países que la conforman demuestran una madurez y un comportamiento positivo en las diferentes actividades especializadas de cada uno.

Distorsiones recientes de la dinámica global ha empujado que las economías Latinoamericanas registren menores tasas de crecimiento, a pesar de ser relativamente altas comparadas al resto del mundo. La estimación de expansión promedio regional para finales de 2017 fue 2.2%. Durante 2018, el crecimiento mostrará dinámicas heterogéneas entre países y subregiones, donde América del Sur crecerá un 2.0%, Centroamérica un 3.6%, y el Caribe con estimaciones del 1.4%. (CEPAL, 2018a).

Toda esta dinámica tanto mundial como regional ha propiciado que otros países desarrollen algunas actividades de servicios internacionales, para aprovechar la gran demanda de bienes y servicios. A mayor demanda del comercio internacional, mayor necesidad de incrementar los sistemas de transporte y distribución de aquellos bienes que son intercambiados entre países. Para lograr economías de escala y entrar en los mercados con altos niveles de competitividad, la mayoría de la carga comercializada entre los mismos utiliza el transporte marítimo por sus beneficios inherentes en términos de volúmenes y costos.

Con la entrada en uso de los contenedores como unidad eficiente de embalaje de mercancía, un nuevo tipo de buque “el portacontenedor” entró al mercado de fletes así como todo un nuevo sistema marítimo- portuario que integra puertos y terminales adecuadas, equipos de manipulación del contenedor, áreas de almacenaje, administración y facilitación del buque, entre otros elementos.

La posición geográfica de varios países con costas en el mar Caribe ofrece ventajas comparativas para el desarrollo portuario y el trasbordo de mercancías con respecto a otros de la región. Este factor es fundamental porque una conveniente localización de los puertos y las terminales generan reducciones en los tiempos de viaje y la desviación de los buques, así como ahorro en los costos relativos de transporte, frente a distancias más lejanas.

Varios países de Centroamérica y de las Antillas han mirado a las actividades portuarias para el movimiento de carga contenerizada como un nicho de oportunidades económicas y comerciales para cada uno de ellos, donde los altos niveles de inversiones y la ampliación de la red de servicios de las industrias marítimas auxiliares generan efectos multiplicadores en los niveles de empleo, el ingreso nacional, el poder adquisitivo de la población y el bienestar general de las economías.

Ante las grandes inversiones realizadas por los diferentes operadores portuarios en el país, y la amenaza de una competencia y la posible pérdida de los mercados potenciales, es imperativo identificar los elementos que inciden técnicamente en la competitividad de los puertos y examinar la condición comparativa de los puertos que manejan carga contenerizada en la región con respecto al desempeño histórico en término de volúmenes de carga.

Según Stopford (2008), el transporte marítimo está llamado a ser el medio de distribución de mercancías por excelencia. Al transportar un mayor volumen de mercancías y aprovechando la generación de economías de escala, todas las cargas llegan a generar un ahorro marginal para el embarcador y el consumidor final, logrando así ofrecer los productos a precios más competitivos (p.10).

El estudio tiene como objetivo establecer el posicionamiento de las capacidades de infraestructura y equipamiento de los puertos frente a un entorno de crecimiento portuario en Centroamérica y el Caribe, y en consecuencia, cómo estas capacidades emergentes pueden impactar en el posicionamiento de los puertos especializados en el manejo de carga contenerizada

METODOLOGÍA

Por la naturaleza y dirección del estudio, se establece que la investigación a realizar es de tipo explicativa. La propuesta de investigación se identifica dentro de esta clasificación, ya que los estudios explicativos van más allá de la descripción de conceptos, fenómenos o del establecimiento de relaciones entre ellos. Este tipo de investigación engloba genéricamente tres tipos de estudios: exploratorios, descriptivos y correlacionales. (Hernández et al, 2006. p.125).

Para la investigación, la población constará de todos los puertos de la región. Para especificar los puertos que formarán parte de la muestra, se propone examinar el movimiento de contenedores, dado en términos de teu, luego de un análisis longitudinal con el propósito de evaluar el nivel de sostenibilidad del desempeño promedio anual de los mismos. El período de este análisis será para los años 2000 a 2017.

Una vez establecidas todos puertos, se contrastarán sus capacidades portuarias individuales con su desempeño en el movimiento de carga contenerizada. El concepto capacidades portuarias se establece como una medida del movimiento máximo de toneladas, teu u otras unidades que un puerto y sus terminales pueden manejar durante un periodo de tiempo específico. La capacidad depende en el tipo de carga que es movilizada y que puede ser afectada por ajustes en el corto plazo (ej. horas extendidas en los acceso de entrada) o cambios en el largo plazo (ej. expansión de las terminales. (BTS, 2017)

Para los efectos de esta investigación, se utilizarán las variables número de muelles y equipo portuario para medir la capacidad portuaria. Los equipos portuarios estarán cuantificados por el número de grúas de puerto disponibles y que son utilizadas para cargar y descargar los contenedores entre los barcos y el puerto.

Bajo el contexto de “región”, se establece geográficamente a las principales terminales portuarias que operan en el área de la cuenca del Caribe, que comprende la costa Atlántica de Centroamérica y Suramérica, así como las costas de las Antillas Mayores, las cuales por su posición geográfica, niveles de inversión y capacidad instalada pueden manejar volúmenes importantes de contenedores. Esta segmentación de región se establece dado que también existen otras terminales portuarias en la costa oeste de Suramérica, Centroamérica, e incluso México y los Estados Unidos, que manejan este tipo de carga, pero obedecen a servicios de rutas con otras naturalezas de servicios, y no como puntos de trasbordos para la región. (Gómez-Rudy, 2010)

Como base para el estudio (materiales), se utiliza la información estadística de fuentes secundarias como los informes estadísticos de la Comisión Económica para América Latina y el Caribe (CEPAL), Comisión Centroamericana de Transporte Marítimo (COCATRAM), y los reportes estadísticos de cada una de las terminales portuarias establecidas para los análisis.

RESULTADOS

Análisis sobre el desempeño portuario regional 2000 – 2017

La CEPAL (2018b) desarrolló una herramienta interactiva con datos e información sobre la actividad portuaria, la participación modal en el transporte internacional, y colecciones de datos sobre la dotación y desempeño de infraestructura denominado “Perfil Marítimo y Logístico de América Latina y el Caribe”.

Al examinar el desempeño con respecto al movimiento de carga contenerizada en los puertos de la región, las principales 20 terminales identificadas se presentan en la Tabla 1. De esta lista, en términos del flujo de teus1 manejados, los puertos que movilizaron más de un millón de unidades hasta el 2017 fueron Colón (Panamá); Balboa (Panamá); Cartagena (Colombia); Kingston (Jamaica); Caucedo (República Dominicana); Limón-Moin (Costa Rica); San Juan (Puerto Rico); y Freeport (Bahamas)2

| Terminal portuaria | País | Teu |

| Colón (MIT, CCT, Cristóbal) | Panamá | 3,891,209 |

| Balboa (Balboa, PSA) | Panamá | 2,986,617 |

| Cartagena | Colombia | 2,678,005 |

| Kingston | Jamaica | 1,560,000 |

| Caucedo | República Dominicana | 1,235,801 |

| Limón-Moin | Costa Rica | 1,199,628 |

| San Juan | Puerto Rico | 1,199,157 |

| Freeport | Bahamas | 850,426 |

| Puerto Cortes | Honduras | 642,218 |

| Santo Tomas de Castilla | Guatemala | 566,539 |

| Haina | República Dominicana | 488,963 |

| Puerto Barrios | Guatemala | 455,973 |

| Mariel | Cuba | 332,240 |

| Jarry/Point-a-Pitre | Guadalupe | 210,000 |

| Port-au-Prince | Haití | 177,141 |

| Fort-de-France | Martinica | 160,587 |

| Barranquilla (Inc.SPR y ZP) | Colombia | 160,000 |

| Santa Marta(inc. SPR y ZP) | Colombia | 120,000 |

| Puerto Castilla | Honduras | 119,251 |

| Bridgetown | Barbados | 107,098 |

Esta segmentación se realiza bajo el principio que un mejoramiento en la calidad de las infraestructuras y tecnología portuaria contribuye a un mejor desempeño logístico, impulsando un

1 teu: Twenty Equivalent Unit se refiere a un contenedor de 20 pies de largo.

2 Para el caso de Freeport (Bahamas), esta terminal movilizó un promedio de 1,325,000 teus entre los años 2003 a 2016,a pesar que en 2017 registró 850,426 unidades. Por tanto es considerada dentro de la muestra

crecimiento en el comercio marítimo (Munin y Schramm, 2018). Por tanto, los puertos que manejan un mayor número de contenedores son aquellos que realizan inversiones continuas en mejorar sus capacidades, los cuales tienden a ser más atractivos para los servicios de líneas que buscan mayor eficiencia y competitividad en sus operaciones.

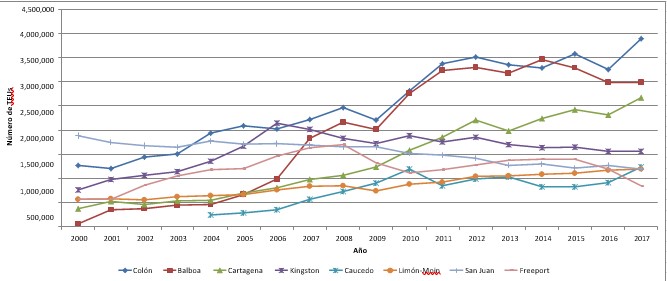

Para comprender el desempeño de estos puertos, el Gráfico 1 muestra el número de teus manejados anualmente entre los años 2000 a 2017. En este se puede visualizar un comportamiento creciente para los puertos de Colón, Balboa, Cartagena, Limón-Moin y Caucedo. Kingston muestra leve decrecimiento en la última década, mientras que los puertos de San Juan y Freeport evidencian una disminución en el número de teus

El análisis descriptivo de los estadísticos, presentados en Tabla 2, demuestra el comportamiento creciente de Colón, Balboa, Cartagena, Limón-Moin y Caucedo. Con un menor coeficiente de determinación (R2), mayor probabilidad del error, y un amplio rango entre valores max y min, Kingston muestra una fuerte inestabilidad. La pendiente negativa de San Juan con un alto coeficiente de determinación evidencia la constante pérdida de ejecución del movimiento de este tipo de carga. Freeport no muestra un sólido ajuste en la serie de tiempo pero si una fuerte pendiente, la cual preocupa una próxima contracción en su proyección toman en cuenta los rangos máximo y mínimo de la serie

| Puerto | Colón | Balboa | Cartagena | Kingston | Caucedo | Limón-Moin | San Juan | Freeport |

| R2 | 0.9322 | 0.8818 | 0.9532 | 0.3044 | 0.6314 | 0.9611 | 0.8756 | 0.1739 |

| Pendiente | 158,184.57 | 223,945.11 | 145,512.04 | 38,541.96 | 60,079.59 | 40,213.59 | -37,902.36 | 24,670.30 |

| Error típico | 10,663.37 | 20,496.33 | 8,060.72 | 14,566.94 | 13,250.95 | 2,022.15 | 3,572.06 | 13,443.30 |

| Estadístico t | 14.8344 | 10.9261 | 18.0520 | 2.6459 | 4.5340 | 19.8866 | -10.6108 | 1.8351 |

| Probabilidad | 0.0000 | 0.0000 | 0.0000 | 0.0176 | 0.0007 | 0.0000 | 0.0000 | 0.0851 |

| Promedio | 2,527,026 | 1,922,806 | 1,363,121 | 1,574,204 | 785,147 | 852,644 | 1,549,320 | 1,188,920 |

| Maximo | 3,891,209 | 3,468,283 | 2,678,005 | 2,150,408 | 1,235,801 | 1,199,628 | 1,884,494 | 1,702,000 |

| Mínimo | 1,210,852 | 64,217 | 378,188 | 765,977 | 242,000 | 564,357 | 1,199,157 | 570,000 |

Los indicadores anteriores sustentan que para el período de estudio, estas siete (7) terminales portuarias serán la muestra corroborada para evaluar las capacidades portuarias regionales y su impacto en el desempeño de las mismas

Capacidades portuarias regionales

Los principios de mayor eficiencia señalados por Munin y Schramm (Ibid) que atraen las operaciones de los servicios de líneas reiteran la necesidad de mejorar las capacidades en infraestructuras portuarias. La capacidad instalada de los puertos, en término de equipos y capacidad de espacios, impulsa su nivel de competitividad en la medida que posean infraestructuras apropiadas, modernas y suficientes en base a la demanda del mercado (Boske, 2003).

En este punto coincide la CEPAL (1999), pero establece muy particularmente que se requiere suficientes puestos de atraque, un mínimo de grúas de pórtico, áreas de almacenamiento y conexiones de ferrocarril (p.79), elementos que no son comunes en todos los puertos. Para examinar las capacidades regionales, se procede a evaluar las relaciones entre dos de los elementos más propios como determinantes de la capacidad instalada de los puertos y previamente señalada por Boske y CEPAL: los puestos de atraques (número de muelles) y equipos (grúas de pórtico).

La Tabla 3 muestra las capacidades portuarias detallando el número de muelles y grúas de las terminales estudiadas. Las fuentes investigadas destacan el liderazgo de Panamá con el Puerto de Colón, que incluye las terminales de Manzanillo International Terminal (MIT), Colon Container Terminal (CCT), y Cristóbal de Panamá Ports Company (PPC) con un total acumulado de 13 muelles y 45 grúas dedicadas al movimiento de contenedores (grúas de puerto o grúas móviles). Les sigue el clúster de Balboa que incluye a la terminal de Balboa de PPC y PSA Panamá (PSA), con 8 muelles y 36 grúas

| Terminal portuaria | País | Muelles (1) | Grúas (2) | |

| Colón (MIT, CCT, Cristóbal) | Panamá | 13 | 45 | |

| MIT | Panamá | 6 | 19 | |

| CCT | Panamá | 4 | 13 | |

| Cristóbal (PPC) | Panamá | 3 | 13 | |

| Balboa (Balboa, PSA) | Panamá | 8 | 36 | |

| Balboa (PPC) | Panamá | 5 | 25 | |

| PSA | Panamá | 3 | 11 | |

| Cartagena | Colombia | 7 | 24 | |

| Kingston (3) | Jamaica | 5 | 6 | |

| Caucedo | República Dominicana | 3 | 8 | |

| Limón-Moin | Costa Rica | 5 | 1 | |

| San Juan | Puerto Rico | 13 | 16 | |

| Freeport | Bahamas | 3 | 10 | |

Se establece un muelle por cada 300-400 mts de largo

2 Se refiere a las grúas de puerto (Quay Craen - Grúas de Pórtico) o grúas móviles para la carga contenerizada de barco a puerto (y vis)3 Corresponde a la terminal Kingston WharvesLa terminal portuaria de Cartagena en Colombia registra un significativo número de grúas (24), mientras que San Juan en Puerto Rico opera en 13 muelles con 16 grúas de puerto. El resto de las terminales también movilizan un importante volumen de carga contenerizada en la región a pesar que las capacidades son menores a las terminales antes descritas

Análisis de capacidad instalada

El análisis de capacidad instalada corresponde a la evaluación de las relaciones entre dos de los elementos más propios como determinantes de la capacidad instalada de los puertos y previamente señalada por Boske y CEPAL: los puestos de atraques (número de muelles) y equipos (grúas de puerto). De igual forma, se evalúa las relaciones que existen entre los puestos de atraques y los equipos con el movimiento de contenedores de cada uno de las terminales portuarias, con el fin de establecer su correlación y pertinencia.

Dado que el objetivo del estudio es comprender cómo las capacidades instaladas de las terminales portuarias, dada por infraestructuras y equipamiento, pueden impactar en el crecimiento del movimiento de carga contenerizada, se contrastarán estas dos variables de tipo técnicas con

respecto al desempeño comercial. Debe entenderse que el volumen de contenedores movilizados refleja el comportamiento de la demanda, por tanto sugiere la necesidad de una capacidad instalada crítica para satisfacer el crecimiento del mercado.

Para examinar la correlación que existe para la capacidad instalada, se condensa los resultados obtenidos de los registros para cada una de las terminales portuarias en estudio y que detalla el número de muelles, de grúas y el movimiento de contenedores, tal como presenta la Tabla 4

| Terminal portuaria | Muelles | Grúas | Movimiento de contenedores (1) | |

| Colón | 13 | 45 | 3,891,209 | |

| Balboa | 8 | 36 | 2,986,617 | |

| Cartagena | 7 | 24 | 2,678,005 | |

| Kingston | 5 | 6 | 1,560,000 | |

| Caucedo | 3 | 8 | 1,235,801 | |

| Limón-Moin | 5 | 1 | 1,199,628 | |

| San Juan | 13 | 16 | 1,199,157 | |

| Freeport | 3 | 10 | 850,426 | |

La correlación entre el número de muelles y el número de grúas establece cómo las terminales portuarias se asocian bajo un esquema que denominamos “equilibrio tecnológico”. El “equilibrio tecnológico” identifica como principio las estrategias que deben establecer los puertos de la región en materia de inversiones en infraestructuras y equipos para poder satisfacer la demanda de los servicios de transporte marítimo para movilización de carga contenerizada.

Una inversión tecnológica equilibrada sería aquel nivel de inversión donde se construye un número determinado de muelles y se adquiere un número determinado de grúas que logren una combinación óptima para el manejo de carga contenerizada de forma eficiente y con los márgenes de flexibilidad para posibles incrementos coyunturales de mercancías, sin que éstos incidan negativamente en el rendimiento promedio del puerto.

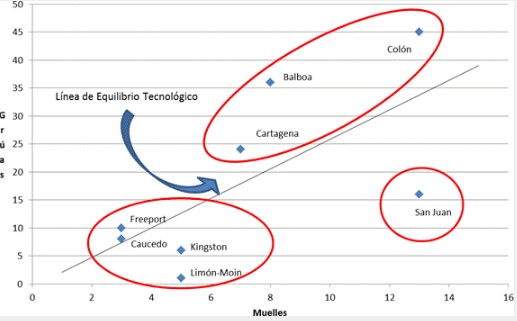

En base a la Tabla 4, se procedió a construir un diagrama de dispersión para examinar la correlación entre las variables muelles y grúas, y el equilibrio tecnológico, tal como muestra el Gráfico 2

El Gráfico 2 es una representación de los grupos de terminales portuarias o “clúster” con respecto a un equilibrio tecnológico portuario regional. En el mismo se destacan cuatro terminales que poseen menor número de muelles y grúas, pero que resultan poseer mejores combinaciones con respecto a su inversión. Al comprarlos con las terminales de Cartagena, Balboa y Colón, éstas han invertido más en equipos que en muelles; caso contrario a San Juan, donde existe un mayor énfasis en el número de puestos de atraque dedicados al manejo de carga contenerizada con respecto a los equipo utilizados.

Este último grupo o clúster sugieren que el puerto de San Juan no es tan eficiente con respecto a sus inversiones en comparación al resto de los puertos de la región, en comparación con Cartagena, Balboa y Colón que son considerados más eficientes.

Al contrastar el posicionamiento de las capacidades que poseen las terminales portuarias en término del número de muelles y el número de grúas, se infiere subjetivamente que puede existir algún tipo de relación entre el equilibrio tecnológico definido para cada terminal con respecto al movimiento de contenedores.

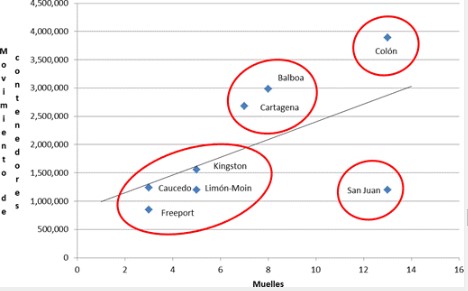

Para ello se realiza una evaluación correlativa de la incidencia del número de muelles y del número de grúas de cada terminal portuaria, cada una con respecto al movimiento de contenedores. El Gráfico 3 muestra la relación del número de muelles y el total de contenedores movilizados por las terminales estudiadas

El coeficiente de correlación (r) del Gráfico 3 es 0.5763, lo que muestra una relación positiva entre ambas variables, pero con una mediana relación entre ellas. Esta correlación sugiere que el número de muelles no necesariamente impacta en el desempeño comercial de la terminal portuaria.

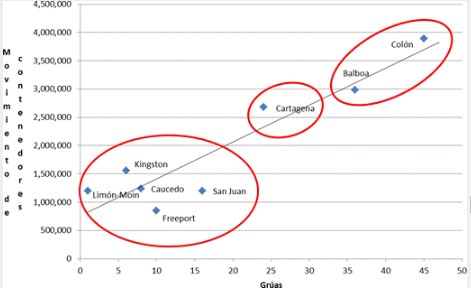

Para examinar si el movimiento en volumen de carga contenerizada está mayormente impulsada por las inversiones en equipos, se presenta el Gráfico 4 donde muestra la relación del número de grúas y movimiento de teus de las terminales portuarias en estudio.

Este gráfico muestra un comportamiento diferente entre el desempeño comercial de las terminales portuarias y el número de grúas operativas. El primer conjunto identificado mantiene las mismas cuatro terminales del gráfico anterior, sin embargo se incorpora San Juan que previamente manifestaba una mayor dispersión. Cartagena se registra de forma independiente con respecto al equilibrio, seguido por el tercer clúster de Balboa y Colón

El coeficiente de correlación (r) de la dispersión en el Gráfico 4 es de 0.9276, lo que concluye en dos criterios: existe una relación positiva entre las unidades estudiadas, y una alta correlación entre el número de grúas y el movimiento de contenedores. Lo anterior sugiere que las inversiones en equipamiento posee un mayor impacto en el desempeño comercial de las terminales portuarias

CONCLUSIÓN Y DISCUSIÓN

Notteboom (2006) en The Time Factor in Liner Shipping Services señala que las navieras diseñan las diferentes rutas que consideren las más convenientes para ofrecer, pero al mismo tiempo tienen que proporcionar un servicio que los clientes deseen en términos de frecuencia, accesibilidad directa y tiempo de tránsito. Esta tensión entre ruta y demanda es importante. Los planificadores de rutas deben dirigir los flujos por las rutas que sean óptimas para el sistema, buscando los menores costos posibles durante todo el trayecto, aun si es alcanzado por medio de rutas indirectas como los hubs o la combinación de tráficos (p.21). Los puertos competitivos garantizarán una mejor administración del factor tiempo para las líneas navieras. Los niveles de congestión y la productividad en los puertos son incentivos para las líneas navieras para asegurar capacidad en puertos claves en sus servicios programados. (p.38)

Wang y Cullinane (2006) señala que el entorno naviero se ha tornado sumamente competitivo, ambos reconocen que las líneas poseen posiciones fuertes para exigir un servicio eficiente y reducido en costos, mientras que los operadores de puertos de contenedores requieren realizar fuertes inversiones para alcanzar la creciente demanda con un servicio más rápido y de alta calidad. (p.83)

Wang y Cullinane argumentan que los puertos deben asegurar que las infraestructuras y equipos existentes sean utilizados con la máxima eficiencia económica y técnica con el fin de optimizar los procesos de producción del puerto de contenedor. Con esto, la percepción de calidad en el servicio será aumentada al reducir el tiempo que el buque necesita permanecer en el puerto, traduciéndose en ahorros en costos para la línea naviera. (p.84)

Lo anterior presentado por Notteboom (2009) y Wang y Cullinane (2006), y lo demostrado en el análisis estadístico de tipo correlacional sugiere que las empresas navieras usuarias de las terminales portuarias van a ser atraídas por aquellas donde sus operaciones sean más eficientes en término de lograr reducir sus tiempos y costos en cada terminal, y éstas impulsadas por una combinación adecuada de equipos e infraestructuras portuarias, en el marco del equilibrio tecnológico requerido para optimizar las capacidades comerciales de la nave

REFERENCIAS BIBLIOGRÁFICAS

Boske Leigh. (2003). Existing and emerging transshipment hub ports in Latin America and the Caribbean. University of Texas at Austin. 23th IAPH World Ports Conference.

Bureau of Transport Statistics – BTS. (2017). 3 Measures of Throughput and Capacity. Department of Transportation. United States. (https://www.bts.gov/archive

Caribbean Shipping Association. (2013). CSA Handbook of Caribbean Ports 2009-2012. Jamaica.

Comisión Económica para América Latina - CEPAL. (2018a). Balance Preliminar de las Economías de América Latina y el Caribe 2017. Santiago, Chile.

Comisión Económica para América Latina - CEPAL. (2018b). Perfil Marítimo y Logístico de América latina y el Caribe. Santiago, Chile. (http://perfil.cepal.org/l/es/start.html)

Comisión Económica para América Latina - CEPAL. (2012). Balance Preliminar de las Economías de América Latina y el Caribe 2011. Santiago, Chile.

CEPAL. (1999) Concentración en los servicios de líneas regulares: causas del proceso y sus efectos sobre el funcionamiento de los puertos y de los servicios de transporte marítimo de las regiones en desarrollo. Enero. Chile. (www.eclac.cl/publicaciones/Transporte/9/lcl1169.htm)

DP World Caucedo. (2018). Infraestructura. (https://caucedo.com/sobre-nosotros/infraestructura/)

Freeport Container Port. (2018). Puerto de Freeport. Introducción. Bahamas. (https://freeportcontainerport.com/freeport-container-port/#1)

Gómez-Rudy, Carlos. (2010). Estudio de la competitividad portuaria regional en el manejo de carga contenerizada: el caso de Panamá, Centroamérica y el Caribe. Tesis Doctoral. Universidad Latina de Panamá.

Grupo Puerto de Cartagena. (2018). Infraestructura. (https://www.puertocartagena.com/es/ventajas-competitivas/infraestructura)

Hernández, R., Fernández, C., y Baptista, P. (2006). Metodología de la Investigación. Editorial McGraw Hill. Caracas, Venezuela.

Hutchinson Ports – PPC. (2018). Conoce PPC. (https://www.ppc.com.pa/sitio/#!/es/meetppc)

Junta de Administración Portuaria y Desarrollo Económico de la Vertiente Atlántica - JAPDEVA. (2018). Terminales. (http://www.japdeva.go.cr/index.html)

Kingston Wharves Limited. (2018). Terminal Information. (http://kingstonwharves.com.jm/terminal-information/)

Manzanillo International Terminal. (2018). Operaciones. (http://www.mitpan.com/operaciones/)

Munim, Ziaul y Schramm Hans-Joachim. (2018). The impacts of port infrastructure and logistics performance of economic growth: the mediating role of seaborne trade. Journal of Shipping and Trade. 3:1. (https://doi.org/10.1186/s41072-018-0027-0).

Notteboom, Theo. (2006). The time factor in liner shipping services. Maritime Economics & Logistics. Vol. 8. No.1. March. Palgrave Journals. U.S.A.

PSA Panamá. (2018). Nuestras Operaciones. (http://www.psa.com.pa

/index.php?option=com_content&view=article&id=1&Itemid=112&lang=es) Stopford, Martin. (2008) Maritime economics. Routledge. 3 ed. United Kingdom.

Wang, Teng-Fei and Cullinane, Kevin. (2006). The efficiency of European container terminals and implications for supply chain management. Maritime Economics & Logistics. Vol. 8. No. 1. march. Palgrave Journals. U.S.A.