Resumen: Cemex es una de las empresas mexicanas más reconocidas en el ámbito empresarial mexicano y, a partir de la crisis del año 2008, se vio obligada a hacer frente a una alta deuda generada por la combinación de múltiples factores producto de un sistema de crecimiento basado en las adquisiciones de competidores a nivel global. Las obligaciones financieras adquiridas reorientaron los esfuerzos en la disminución de su deuda mediante planes de desinversión, de reducción de costos y gastos, así como incrementos agresivos en los precios de sus productos en mercados donde se ostenta como el líder de un mercado de carácter oligopólico, teniendo como consecuencia una pérdida de cuota de mercado a nivel nacional y global.

Palabras clave: Mercado, oligopolio, integración vertical, estrategia, industria cementera.

Abstract:

Cemex is one of the most recognized Mexican companies in the Mexican business sector, and since the crisis of 2008, it was forced to face a high debt generated by the combination of multiple factors resulting from a growth system based in the acquisition of competitors globally. The acquired financial obligations led it to reorient the efforts to the reduction of its debt through plans for disinvestment, reduction of costs and expenses, as well as aggressive increases in the prices of its products in markets where it is the leader of an oligopolistic market, resulting in a loss of market share at national and global level.

Keywords: Market, oligopoly, vertical integration, strategy, cement industry.

CONTRIBUCIONES AL CONOCIMIENTO: CASO DE ESTUDIO ANÁLISIS DEL ENTORNO ESTRATÉGICO Y ECONÓMICO DE CEMEX S.A.B. DE C.V. Y CAUSAS QUE GENERARON LA IMPLEMENTACIÓN DE SUS REFORMAS ESTRATÉGICAS

(Analysis of the strategic and economic environment of Cemex S.A.B. of C.V. and causes that generated the implementation of its strategic reforms)

Recepción: 15 Mayo 2019

Aprobación: 24 Junio 2019

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

En 1906 comenzó la historia de Cemex en la ciudad de Monterrey, México, con la apertura de su primera planta, la entonces llamada Cementos Hidalgo, en 1912 la compañía enfrentó su primer gran crisis debido a la Revolución Mexicana, donde las condiciones de guerra que vivía el país generaron que la planta fuera inoperable durante la batalla por falta de recursos humanos y productivos.

En 1919, la planta reinicia operaciones introduciendo a su proceso productivo un horno moderno para la época, llamado de proceso seco, para 1930 instala un segundo horno del mismo tipo aumentando su capacidad productiva en un 100%. Es entonces que en 1931 Cementos Mexicanos

S.A. nace de la fusión de Cementos Hidalgo y Cementos Portland Monterrey, y es debido a esta unificación que en el año 1948 la empresa ya puede presumir una producción cuatro veces mayor con la que contaba cuando fue iniciada.

Para el año 1966 Cemex presenta una expansión constante de su planta en el norte del país, y con miras de solventar la demanda al sur del país adquiere la planta de Cementos Maya en Mérida, durante los siguientes cinco años aumenta su capacidad productiva de manera importante con sus nuevas plantas en la región de la Huasteca, así como en Torreón. 1976 resulta ser un año clave para la empresa, ya que inicia su cotización en la Bolsa Mexicana de Valores, a su vez que adquiere Cementos Guadalajara y se convierte en el principal productor de cemento en la República Mexicana.

Corriendo el año 1989, Cemex se convierte en una de las diez compañías cementeras más grandes del mundo al adquirir Cementos Tolteca y Cementos Anáhuac, esto debido a un enfoque de esfuerzos a la exportación mediante coinversiones con empresas cementeras norteamericanas. Para 1999 detonó su plan de crecimiento, basado en adquisiciones internacionales, donde ya había adquirido algunas de las cementeras más grandes de África, España, Estados Unidos, Venezuela, Panamá, República Dominicana, Colombia, Filipinas y Costa Rica.

Empezando el nuevo milenio Cemex inicia cotizaciones en la bolsa de valores de Nueva York, y adquiere la americana Southdown Inc, convirtiéndose en el principal productor de cemento en Estados Unidos. Para 2007 se convierte en líder a nivel mundial gracias a la compra de la cementera australiana Rinker por $15,300 MDD es entonces que adquiere una deuda que se complica de sobremanera debido a la crisis económica del año 2008, siendo la industria inmobiliaria y de la construcción de las más golpeadas, derivándose en una baja demanda de cemento que sacude a la compañía. El panorama, ya difícil, se complica aún más con la muerte inesperada del presidente del consejo y director general, Lorenzo Zambrano, quien había dirigido a la empresa los últimos 30 años, es entonces que Cemex sufre un cambio gerencial obligado con la llegada de Fernando González a la dirección general y Rogelio Zambrano a la presidencia del consejo.

Bajo la batuta de la nueva administración es que la empresa enfrenta los nuevos retos, provenientes de la deuda adquirida atacada mediante un plan de desinversión a nivel mundial concentrándose en mantener intactos, en la medida de lo posible, los activos en México y Estados Unidos, los cuales son sus mercados más fuertes, así como una disminución de costos y gastos en sus procesos y aumentos en los precios de sus productos en mercados oligopólicos donde ostenta liderazgo

Se puede catalogar los productos que comercializa Cemex en 3 definidos grupos: cemento, agregados y concreto premezclado. Estos tres grupos son usados en distintos proyectos, así como en distintas fases de los procesos constructivos

El cemento es un polvo fino que se obtiene de la calcinación a 1,450°C de una mezcla de piedra caliza, arcilla y mineral de hierro. El producto del proceso de calcinación es el clinker, principal ingrediente del cemento, que se muele finamente con yeso y otros aditivos químicos para producir cemento. Cemex cuenta con varias presentaciones de cemento según las necesidades específicas de resistencia, fraguado y clima, su venta al público es en sacos de cemento de 50 kg. Su fabricación es realizada en las plantas de hornos transformadores de clinker, las materias primas del clinker son extraídas de canteras a través de la barrenación y detonación del recurso natural

Los agregados son compuestos de materiales geológicos tales como la piedra, la arena y la grava. Se pueden aprovechar en su estado natural o bien triturarse y convertirse en fragmentos más

pequeños dependiendo de las necesidades constructivas que sean requeridas. Cemex cuenta con canteras de donde son extraídos los agregados, su venta al público se realiza mediante el transporte, usualmente, al sitio de la construcción con un previo triturado de la piedra y grava según las dimensiones del agregado requeridas por el cliente y proyecto

Es el material resultante de la conjunción del cemento, agregados y agua en diferentes proporciones según su uso y destino. El concreto se puede moldear en diferentes formas, es duradero y es el material de construcción más atractivo en términos de su resistencia a la compresión ya que ofrece la mayor resistencia por costo unitario. Su venta al público se da por unidades de metros cúbicos en camiones revolvedores, los cuales son programados por el cliente para llegar a determinado lugar y hora con las propiedades deseadas por el proyecto y listo para hacer el colocado del concreto sin necesidad de efectuar trabajos extras en el sitio

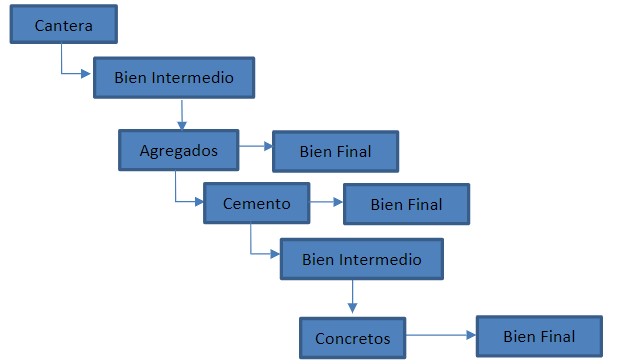

De acuerdo con Vargas y otros (2014), se puede definir a la integración vertical como los bienes intermedios para los bienes finales que diversifican los procesos y son propiedad de la empresa. Se observa que Cemex cuenta con un sistema de integración vertical multiescalar, esto es, cuenta con el control total de sus bienes intermedios que son fabricados con el objetivo de crear los bienes finales que produce, donde a la vez, puede generar beneficios al efectuar la venta de estos mismos bienes intermedios al público en general, convirtiéndose cada bien intermedio en un bien final, tal como muestra la Figura 1

Figura 1

Integración vertical multiescalar de la empresa

De la explotación de sus canteras puede conseguir los agregados (bienes intermedios) que servirán para la creación de clinker que es la materia principal del cemento (bien final). A su vez, podemos analizar al cemento como un bien intermedio necesario para producir el concreto (bien final), mediante la fusión de agregados (bienes intermedios) que nacen producto de la explotación de sus canteras.

Una ventaja importante que encuentra la empresa en el proceso de integración vertical radica en que pueden tomar el control de la calidad de sus productos, tales como el cemento y concreto, ya que la calidad resultante de estos productos se fundamenta en la calidad misma que poseen las materias primas con las que son fabricados, es decir los productos minerales de la cantera, donde ya se explicó son parte de su proceso de integración vertical.

Los agregados al pasar al horno y mediante un proceso químico producen el cemento. El concreto surge de la conjunción de agregados y cemento. Es entonces que cada bien intermedio se puede convertir en un bien final.

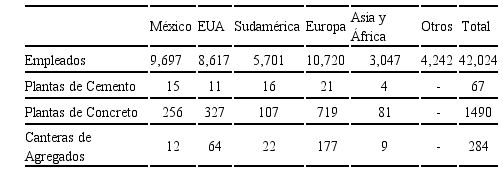

Cemex tiene presencia en más de 50 países establecidos en América, Europa, África y Asia, con una relevante presencia en el Medio Oriente. La Tabla muestra como la compañía cuenta con más de 42,000 empleados, así como con 258 centros de distribución y 64 terminales marítimas

Presencia global de Cemex en 2018

CEMEX (2018). Reporte Integrado

El presente apartado tiene la finalidad de exponer las bases de la implementación de la estrategia del programa en estudio, estableciendo los fundamentos financieros que derivaron en la necesidad de la implementación de una reingeniería de estrategias propias de la empresa

Cemex ha basado en gran medida su estrategia de crecimiento en base a adquisiciones de su competencia, este modelo de crecimiento fue implementado en primera instancia a nivel nacional presentando un escalamiento a nivel mundial con la compra de importantes concreteras y cementeras internacionales. Hennart (1988) sostiene que una empresa favorecerá adquisiciones sobre empresas conjuntas cuando los activos que necesita no están mezclados con otros activos que no sean necesarios dentro de la empresa que los sostiene, por lo cual, pueden ser adquiridos en dicha negociación. Tal es el caso de Cemex, donde sus adquisiciones eran de competidores con características similares y mercados idénticos, por lo que la decisión de crecimiento se basó en la adquisición como medida de crecimiento.

Hennart y Reddy (1997) sostienen un problema de integración post-adquisición, donde mencionan que existe un efecto que surge tras efectuar adquisiciones de las empresas debido a los costos de integración de la fuerza laboral de la empresa objetivo, por lo que, es fácil deducir que el efectuar una adquisición de una empresa objetivo de grandes dimensiones empresariales y complejas estructuras organizacionales es imperativo tener aún mayor cuidado para aminorar los costos de integración post-adquisición. Tal es el caso de la adquisición de la firma concretera de origen australiano Rinker, denominada una compra hostil por los especialistas al momento de la transacción, donde Peng (2010) define a las posesiones hostiles aquellas que se llevan a cabo en contra de los deseos de la directiva y la administración de la empresa objetivo, la cual rechaza la oferta de la adquisición.

En el año 2007 y después de 5 meses de negociación y de un aumento del 30% de la oferta inicial, los principales accionistas de Rinker accedieron a la venta de la empresa. Ketelhöhn y Marin (2009) mencionan que una de las posibilidades por la que las empresas paguen un precio alto puede ser la arrogancia de los directivos oferentes, así como síntomas de inexperiencia en adquisiciones. Cabe resaltar que la adquisición de Rinker por parte de Cemex fue denominada la primera transacción hostil por parte de la empresa mexicana. Se menciona que el entonces presidente de Rinker, John Morschel, recibió una llamada notificando que se haría pública una oferta no solicitada de compra, con tan sólo una hora de antelación (Expansión, 2007).

Roll (1986) menciona que la evidencia en pro y contra de la hipótesis de la arrogancia se encuentra dada por un ajuste equilibrado de la oferta, contra la variación en el mercado del valor de la empresa. Es decir, existe evidencia de un comportamiento a favor de la hipótesis de la arrogancia cuando se cuentan con incrementos promedio a la oferta, que no son explicados si existen decrementos promedio en el valor de mercado de la empresa objetivo.

El valor de mercado de Rinker en el momento de la oferta venía acompañada de una gran incertidumbre debido a que el mercado fuerte de la empresa se encontraba en Florida, el cual empezaba ya a presentar los síntomas de la crisis económica naciente en el ramo inmobiliario, es por esta razón que, después de la oferta de la cementera mexicana no existió ninguna posterior de posibles interesados, lo cual ayudó a Cemex a imponer condiciones al precio de la oferta al no existir otros ofertantes.

La transacción fue valuada en $15,300 MDD, la cual fue realizada casi en su totalidad gracias a un apalancamiento financiero, Bodie y Merton (1999) mencionan que el apalancamiento financiero es simplemente el uso de dinero prestado usado para impulsar la rentabilidad sobre el capital invertido, pero al hacerlo aumentan su sensibilidad a la fluctuación de la rentabilidad. Es entonces que usar un apalancamiento financiero sujeta a los inversores a un riesgo financiero, así como a un riesgo de operación de la empresa.

La transacción generó un efecto positivo en el aumento de las ventas netas de Cemex en el 2007, del orden del 12.6% en comparación con el 2006 aunado a esto se convirtió en la tercera cementera más grande a nivel mundial. Es por lo tanto que la adquisición comulga con las ideas de Walter y Barney (1990) donde uno de los objetivos para concretar una adquisición debe ser lograr mediante la adquisición una mayor competitividad en base a un aumento de cuota de mercado o posición dentro del mercado.

Derivado de las condiciones que impuso el Departamento de Justicia de EU para aprobar la transacción Cemex se vio obligado a vender parte de sus plantas en Florida y Arizona, y los recursos provenientes de la venta de estas plantas fueron usados para bajar sus pasivos. Pese a esto, la deuda creció entre el 2006 y 2007 a un 225% pasando de $5,811 MDD a $18,904 MDD.

La empresa mantenía una visión positiva a futuro, manteniendo sus esperanzas y, por ende, la tranquilidad de sus inversionistas en la compra misma de Rinker, esperando que con el flujo efectivo que generaría pudieran bajar su nivel de apalancamiento que era de 9.0 veces a solamente 2.7 veces

En el año 2008 detonó la crisis económica provocada por las hipotecas de alto riesgo en el sistema financiero de Estados Unidos, siendo la industria de la construcción uno de los sectores más perjudicados ya que no existían créditos para el fomento de la infraestructura y consecuentemente las demandas de cemento y de concreto sufrieron un desplome importante repercutiendo de sobremanera en Cemex.

Es entonces que, en el último cuatrimestre del año 2008, a partir de la detonación de la crisis y del recorte de su expectativa de ganancias del mismo año, la cotización bursátil de sus certificados cayó drásticamente, teniendo una baja acumulada del orden del 45% de sus acciones, tanto en la bolsa mexicana como en Nueva York, en adición a esto el gobierno de Venezuela presidido por Hugo Chávez nacionalizó las cementeras en donde la empresa mexicana llegó a un adverso acuerdo del cual no obtuvo los resultados esperados de la venta obligada de sus activos en el país sudamericano

Figura 1

Comportamiento anual de las ventas de la empresa comprendiendo como período de estudio desde los antecedentes de la compra de Rinker hasta el año del fallecimiento de su director general

CEMEX. (2012-2016) Reportes Integrados

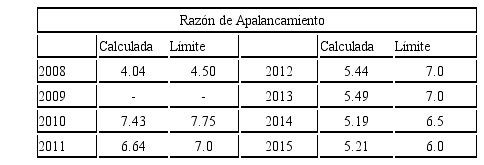

Derivado de todo lo anterior, en el 2009, las empresas calificadoras tales como Standard & Poor’s Rating Services, así como Fitch Ratings, recortaron su grado de inversión a “B-” lo que complicó aún más el panorama ya que la compañía no podía adquirir con facilidad financiamiento. A partir del 2009 y hasta el 2014, las ventas netas de la empresa presentaron tres importantes períodos anuales de bajas en sus reportes finales, aunado a esto, su nivel de apalancamiento seguía generando incertidumbre sobre la empresa, por lo que se veía un panorama desalentador para el cambio de grado de inversión por parte de las calificadoras, para mayo de 2014 había fallecido de forma inesperada el líder por los últimos 30 años, Lorenzo Zambrano. La Figura 2 y la Tabla 2 muestran los indicadores sobre el comportamiento de las ventas netas y las restricciones financieras corporativas durante este periodo

Restricciones Financieras de Cemex 2008-2015

CEMEX. (2008-2015) Reportes Integrados

A partir del cambio de los frentes gerenciales en el consejo de administración, obligado por el fallecimiento del director general Lorenzo Zambrano, se aceleró la implementación un plan de desinversión y fortalecimiento financiero necesario para lograr una estructura de capital de grado de inversión y posterior reposición en el mercado.

Los mecanismos para lograr la meta trazada por Cemex se concentraban en lograr la reducción de la deuda mediante:

· Reducción de costos y gastos

· Mejoramiento de generación de flujos de operación

· Venta de activos

En base en la ejecución de los tres puntos mencionados es que la empresa se planteó reducir la gran deuda con la que contaba, y recibir por parte de las sociedades calificadoras un mejor grado de inversión. Aparentemente las reformas estratégicas a la inversión mostraban que la compañía comprendía que tenía que sanear sus finanzas que se encontraban debilitadas debido a su misma estrategia de crecimiento basada en adquisiciones

A pesar de que Cemex contaba con una estrategia permanente de reducción de costos y gastos fue que a partir del cambio gerencial fortaleció esta misma estrategia para poder operar de una manera eficiente y efectiva tanto sus ventas como operaciones. La estrategia de la empresa se basó en reducir costos y gastos sin afectar a los programas de capacitación de su personal técnico y operativo, así como, de no comprometer seguridad por eficiencia dado las labores de alto riesgo que ejercen parte de sus trabajadores.

Las reducciones de costo fueron conformadas en parte por estrategias específicas de reducción de costos de energía en búsqueda de energías alternativas, reducción de costos por lesiones de los empleados, reducción de costos de flete empleando contratación de transporte marítimo privado, así como el transporte propio de la compañía y una reducción de costos en actividades de exploración para posibles canteras de extracción de recursos minerales

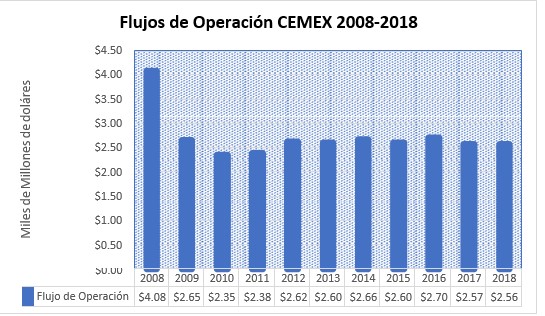

Cemex define a los flujos de operación como la utilidad de la operación antes de otros gastos, neto más depreciación y amortización. Este flujo no incluye otros ingresos y gastos que no están relacionados directamente con la actividad principal de Cemex, las cuales son de naturaleza inusual e infrecuente de acuerdo con las normas de información financiera. El flujo de operación no es una métrica utilizada bajo los principios de contabilidad generalmente aceptados.

Cemex centró sus esfuerzos en el mejoramiento de generación de flujo de operación con un aumento de los volúmenes consolidados colocados en mercados clave principalmente. La idea de obtener incrementos anuales constantes de generación de flujos de operación se concibe en el pago de la deuda gracias a estas circunstancias positivas en los flujos

La empresa llevó a cabo un proceso de reforma total basado en la desinversión, el cual consiste en la venta de sus activos a su competencia con el propósito de lograr el despalancamiento y regresar a un grado de inversión óptimo. Las desinversiones se llevaron en denominados mercados no clave para la empresa principalmente en Europa, los activos en venta consistieron casi en su totalidad en canteras de agregados y plantas de concreto.

La reforma de desinversión tiene la meta, para la empresa, de vender activos con un valor de entre US$1,500 y US$2,000 millones para finales del año 2020, los cuales, no son fundamentales en su portafolio. La idea de la venta de activos se base en liberar más flujo de efectivo para lograr una mayor rapidez del despalancamiento financiero

Cemex se hizo de una deuda que incrementó de manera importante a partir de determinados sucesos y decisiones. En este apartado de capítulo se analizarán los resultados obtenidos en el conseguimiento de la meta trazada de reducción de deuda a partir de la redefinición de las estrategias corporativas

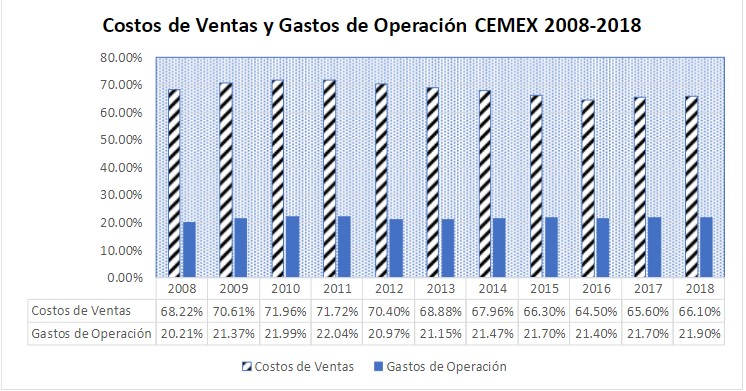

A partir del año 2014, fue cuando la compañía se propuso como una de sus principales metas, para reducir la deuda, el centrar sus esfuerzos en hacer más eficiente sus ventas y operaciones. Los factores de costos de ventas y gastos de operación son cuantificados por parte de Cemex en relación con las ventas netas de la empresa medidas en forma de porcentaje.

Los gastos de operación están compuestos por los gastos de administración, de venta y de distribución y logística. Los gastos de administración representan: los gastos del personal, servicios y equipos asociados con las actividades gerenciales y soporte a la gestión de la empresa. Los gastos de venta representan: los gastos del personal, servicios y equipos asociados específicamente a las actividades de venta de productos. Los gastos de distribución y logística se refieren a: los gastos de almacenaje en los puntos de venta, incluyendo depreciación y amortización, así como los gastos de flete de productos terminados entre plantas y puntos de venta y entre los puntos de venta y la localización de los clientes.

Se observa en la figura 3, que a partir de la adquisición de Rinker fue que Cemex incrementó sus gastos de operación, posiblemente por un efecto natural de desestabilización debido al aumento notable de capital en un corto período. Sin embargo, se nota un patrón de regularización en un rango determinado a lo largo de los años

Los costos de ventas están compuestos por el costo de producción de los inventarios al momento de su venta, incluyendo la depreciación, amortización y agotamiento de los activos productivos, los gastos de almacenaje en las plantas productoras, los gastos de fletes de materias primas en las plantas y los gastos de entrega en específico del concreto. En la Figura 3, se observa una tendencia en general a la disminución o en su defecto, un incremento aparentemente controlado de los costos, estos costos de venta por su naturaleza tienden a ser altamente variables debido a la variación en los precios de los energéticos

Figura 3

Comparativa de costos de ventas y gastos de operación anuales a partir del 2008 y hasta el último reporte integrado emitido por la empresa

Fuente: CEMEX. (2008-2018) Reportes Integrados

Cemex los define como el resultado de operación antes de otros gastos, neto más depreciación y amortización. Desde la intensificación de los esfuerzos de la compañía para aumentar los flujos de operación y contrarrestar la deuda que contrajo, se observa que los esfuerzos no han dado los resultados esperados ya que ha mostrado un comportamiento errático con altas y bajas importantes. Cemex ha centrado sus esfuerzos en el desempeño de sus dos mercados principales tales como el de México y Estados Unidos, con una dinámica de aumento de volúmenes y precios, los cuales le han valido para aminorar los descensos anuales de los flujos de operación y en los factores líderes en los aumentos de los mismos flujos. Es importante hacer notar los altos flujos que tuvo la empresa después de la compra de Rinker en el 2008, actuando como posible

determinante sobre las estimaciones positivas, pero erráticas, de la empresa a años futuros, causando una posible animosidad de contraer la deuda, tal como muestra la Figura 4.

Figura 2

Flujos de Operación de Cemex en los últimos 10 años

Cemex debido a su deuda se vio obligado a redefinir su portafolio procurando el enfoque hacia los mercados con mayor potencial a un largo plazo. Para balancear este portafolio la compañía se puso como meta vender activos valuados entre US$1,500 y US$2,000 millones de dólares para finales del año 2020 y destinarlos al pago de la deuda.

El proceso de venta de los activos de Cemex ha sido un tanto tardío y tropezado debido a que todas las ventas de sus activos a la competencia tienen que pasar por los entes reguladores de competencia según el área geográfica respectiva de la venta. Los principales activos vendidos son de activos ubicados en Reino Unido, España, Francia, México y Estados Unidos

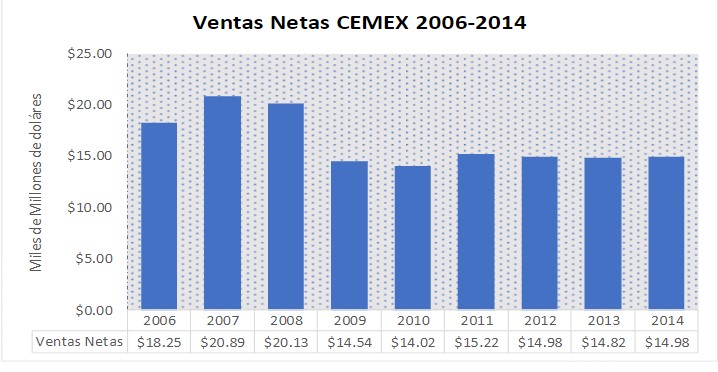

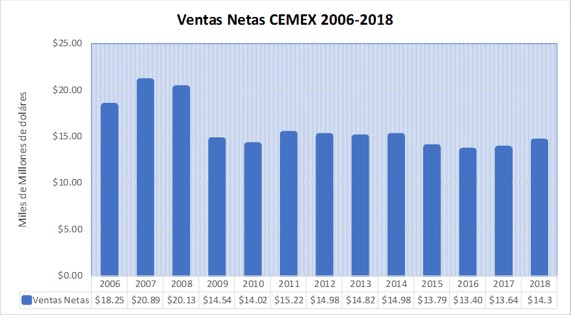

Las ventas netas de la empresa ofrecen un panorama clarificador de las condiciones adversas que vivió Cemex a lo largo de los años y a partir de la crisis económica global, donde sus ventas desplomaron un 27.77% del 2008 al 2009 pasando de US$20.13 mil millones a US$14.54 mil

millones. Así mismo, se tuvo un período de baja respecto a las ventas después del cambio de dirección general y presidencia del consejo (Figura 5).

Aunque la compañía espera seguir incrementando sus ventas año tras año es imprescindible hacer notar que debido la política de venta de activos es que la empresa cuenta con menos factores productivos y por lo tanto necesita contar con una eficiente estrategia de producción que le permita seguir vendiendo activos para llegar a su meta del año 2020 a la vez que optimice costos y mantenga o aumente su participación en el mercado para conservar un alza en sus ventas

Figura 3

Ventas netas de Cemex, las cuales ofrecen una perspectiva sintetizada y clara del entorno de la compañía a partir del año 2006

CEMEX. (2006-2018) Reportes Integrados

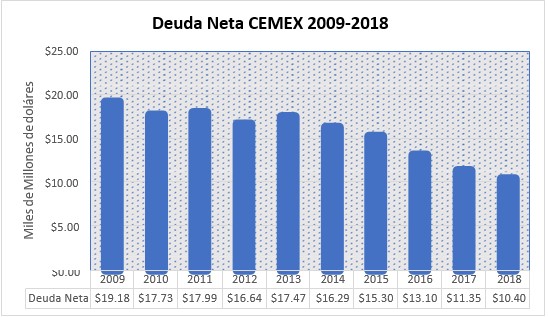

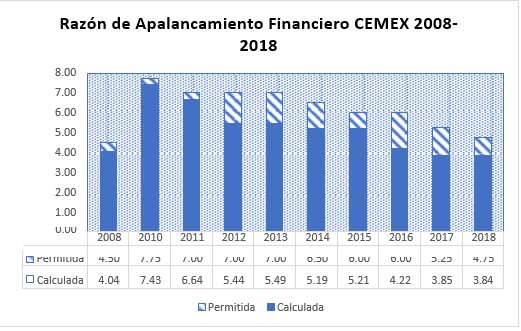

Dado el programa de desinversión y optimización establecido por la empresa para reducir la deuda se observa que ésta presenta una baja continua a partir del año 2013 y hasta el 2018, teniendo disminuciones del orden entre 6.07% y 14.3% respecto a sus años inmediatos anteriores. La razón de apalancamiento también ha tenido resultados favorables disminuyendo continuamente a partir del mismo 2013. Se observa que conforme disminuye su deuda disminuye el máximo permisible de apalancamiento de la empresa para asegurar el cumplimiento de sus contratos crediticios

Figura 4

Deuda neta de la compañía a partir del 2009 y hasta el último reporte anual emitido por la compañía

CEMEX. (2009-2018) Reportes Integrados

La empresa tiene como meta para finales del año 2020 reducir la deuda para contar con un total de US$3,500 millones al cierre del mismo, por lo que la empresa seguirá manteniendo su plan denominado “Construyendo un Cemex más fuerte” para proseguir fortaleciendo el posicionamiento de la compañía. Las Figuras 6 y 7 muestran estos comportamientos entre 2008 a 2018

Figura 7

Razones financieras de Cemex

En el presente apartado se analiza la actualidad de Cemex conforme el papel y participación con la que cuenta en el mercado mexicano, en el contexto de la empresa después de haber implementado su programa de desinversión, así como de disminución de costos y gastos

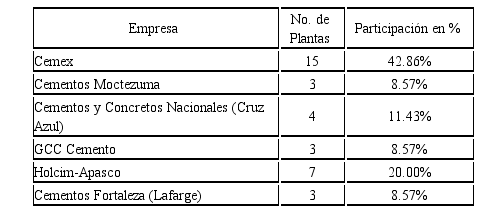

George, Joll y Link (1992) mencionan que la concentración del mercado es un elemento sustancial para la organización industrial, la cual obliga a su estudio para en un principio determinar la estructura que posee el mercado, para de esta manera determinar su conducta y posteriormente evaluar el desempeño de las empresas que se encuentran dentro del mercado analizado. Los análisis de la concentración del mercado dentro de este subcapítulo se harán utilizando el método del coeficiente de concentración de las cuatro empresas y el índice Herfindahl-Hirschman (IHH). La información para los cálculos se tomará de la Tabla 3

Empresas que integran la industria del cemento en México (2015)

Belem Vázquez, Salvador Corrales

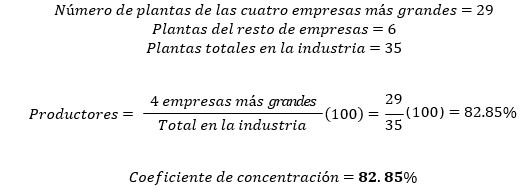

El coeficiente de concentración de las cuatro empresas es el porcentaje participación de las cuatro empresas más grandes de la industria en estudio. Un valor del 0% denota una industria con competencia perfecta, en cambio, un valor del 100% nos indica un caso de monopolio

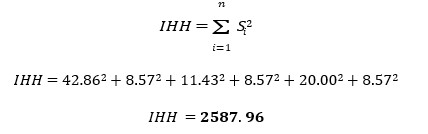

Parkin (2010) concluye que un coeficiente de concentración de cuatro empresas que excede 60 por ciento se considera evidencia de un mercado altamente concentrado y dominado por pocas empresas en un oligopolio. Flint (2002) menciona que el IHH es calculado sumando los cuadrados de las participantes de mercado individuales para todos los participantes

En base a Parkin (2010) entre menor valor arroje el cálculo de IHH estaremos hablando de un mercado más competitivo, si un mercado cuenta con un IHH superior a 1,800 podemos concluir que se habla de un mercado no competitivo

Se observa que en México la industria del cemento está representada por una estructura de mercado de características oligopólicas, se cuentan con empresas que producen un bien homogéneo y las cuales tienen dependencia para fijar sus precios. En una estructura de mercado de oligopolio, el beneficio de las empresas participantes no sólo está en función de su nivel de producción, sino también en función de la producción del resto de las empresas.

Cemex a lo largo de los años se ha comportado como la empresa dominante en esta estructura de mercado, ya que es la fijadora de los precios que se tienen en el mercado nacional y el resto de las empresas son seguidoras del precio que Cemex estipula. La información obtenida para el presente artículo muestra que al año 2015 se tenía una industria con una alta concentración de producción en un pequeño grupo de empresas para el mercado mexicano.

A principios del año 2018 Cemex anunció nuevos incrementos en el precio del saco de cemento, así como del precio del concreto premezclado en un 12% y 6% respectivamente, estos incrementos no están sujetos a ninguna regulación y provoca un efecto dominó ya que las empresas concreteras independientes aumentan también sus precios. Los aumentos que se han venido presentando desde años anteriores muestran un disgusto por parte de las cámaras constructoras e impulsoras de infraestructura, tal es el caso de la Cámara Mexicana de la Industria de la Construcción (CMIC) y la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (Canadevi), lo cual en el 2017 provocó la salida de Cemex de las filas de estas organizaciones.

Es entonces que cobra mayor sentido la estrategia implementada por parte del consejo de administración de Cemex de “valor sobre volumen” para hacer frente a la deuda con incrementos en sus ingresos en base a aumentos a sus productos. Aunados a estos incrementos por parte de

Cemex prosiguieron incrementos en sus competidores cementeros según reportes de la CMIC, lo que nos orilla a pensar en la notoriedad de una estructura de mercado de oligopolio, con la empresa en estudio comportándose como la empresa líder del mercado.

A pesar de que se observa que Cemex puede incrementar sus precios para lograr un decremento en su deuda, sin suponerle un problema adquirir un conflicto con las cámaras y asociaciones de la industria, tiene que poner especial atención en el comportamiento de la industria de la construcción y el fomento a la infraestructura que tendrá el país en los siguientes años, así como al crecimiento y participación del mercado que está obteniendo su competencia nacional.

Un aumento en el sector constructivo representa un aumento en el volumen de ventas, lo cual origina un aumento en los ingresos por parte de la cementera, pero al existir inversionistas que están apostando fuertemente a incrementar su participación en el mercado tal es el caso de Cementos Fortaleza propiedad de Carlos Slim y la reconocida familia Del Valle, es que Cemex puede encontrar amenazas a la continuidad de su posición de liderazgo dentro del mercado

Se observa que el plan de crecimiento al cual le apostó Cemex fue bastante riesgoso, la adquisición de su competencia en base al apalancamiento financiero le cobró factura detonando claramente a partir de la crisis económica mundial del 2008 llevándolos a un plan de reestructuración estratégica total.

Dados los resultados obtenidos se observa que la fortaleza de Cemex, que le ha ayudado para tener decrementos notables en su deuda, fue su poder de mercado en mercados clave y su capacidad de aumentar los precios de sus productos generando mayores cantidades de ventas. Es entonces que se observa la importancia que tiene en un mercado de características oligopólicas el ser un líder.

El reto para la empresa los siguientes años es llegar a un nivel de deuda estable, la cual les permita tener la posibilidad de poner en marcha un plan para recobrar la posición y fuerza en los mercados en los cuales lo perdieron y llegar a ser líder a nivel mundial tal cual como lo fue en el año 2007.

Sin embargo, recuperar la posición del mercado que perdió, no será una tarea en lo absoluto sencilla, ya que mientras Cemex enfocaba sus recursos en reducir sus obligaciones financieras sus competidores tanto nacionales como internacionales se enfocaron en aumentar su tecnología y participación en el mercado

Figura 1

Integración vertical multiescalar de la empresa

Presencia global de Cemex en 2018

CEMEX (2018). Reporte Integrado

Figura 1

Comportamiento anual de las ventas de la empresa comprendiendo como período de estudio desde los antecedentes de la compra de Rinker hasta el año del fallecimiento de su director general

CEMEX. (2012-2016) Reportes Integrados

Restricciones Financieras de Cemex 2008-2015

CEMEX. (2008-2015) Reportes Integrados

Figura 3

Comparativa de costos de ventas y gastos de operación anuales a partir del 2008 y hasta el último reporte integrado emitido por la empresa

Fuente: CEMEX. (2008-2018) Reportes Integrados

Figura 2

Flujos de Operación de Cemex en los últimos 10 años

Figura 3

Ventas netas de Cemex, las cuales ofrecen una perspectiva sintetizada y clara del entorno de la compañía a partir del año 2006

CEMEX. (2006-2018) Reportes Integrados

Figura 4

Deuda neta de la compañía a partir del 2009 y hasta el último reporte anual emitido por la compañía

CEMEX. (2009-2018) Reportes Integrados

Figura 7

Razones financieras de Cemex

Empresas que integran la industria del cemento en México (2015)

Belem Vázquez, Salvador Corrales