Artículos científicos

PAGOS DIGITALES PARA LA INCLUSIÓN FINANCIERA DE POBLACIONES VULNERABLES EN ARGENTINA: UN ESTUDIO EMPÍRICO EN COMERCIANTES DEL BARRIO PADRE CARLOS MÚGICA (EX VILLA 31-31 BIS) DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES

DIGITAL PAYMENTS FOR FINANCIAL INCLUSION OF VULNERABLE GROUPS IN ARGENTINA: AN EMPIRICAL STUDY IN NEIGHBORHOOD PADRE CARLOS MÚGINA (EX VILLA 31-31 BIS) OF THE CIUDAD AUTÓNOMA DE BUENOS AIRES

Revista Económica La Plata

Universidad Nacional de La Plata, Argentina

ISSN: 1852-1649

Periodicidad: Anual

vol. 66, 2020

Recepción: 28 Abril 2020

Aprobación: 17 Diciembre 2020

Resumen:

Este trabajo se enmarca en el estudio de los pagos digitales y la inclusión financiera en comercios de asentamientos informales. Para ello se elaboró un instrumento de recolección de datos inédito con el cuál se entrevistó a 104 comerciantes del Barrio Padre Carlos Múgica de la Ciudad de Buenos Aires, Argentina. Nuestros hallazgos reivindican el potencial de incluir financieramente mediante pagos digitales. Se destaca la telefonía móvil como principal medio de acceso al mundo digital, pero también la falta de seguridad y confianza sobre esta tecnología. Se evidencia un efecto multiplicador en comercios que aceptan pagos digitales frente a otras dimensiones de inclusión financiera y se brinda información sobre los principales incentivos que perciben los comerciantes para adoptar pagos digitales en sus comercios.

Clasificación

JEL: G21, 016, C81

Palabras clave: Inclusión financiera, pagos digitales, Fintech, asentamientos urbanos, pobreza.

Abstract: This paper addresses the problem of digital payments and financial inclusion in informal settlement merchants. To this end, an unprecedented quantitative survey was developed and 104 merchants from the Padre Carlos Múgica Neighborhood (ex Villa 31 and 31 bis) in the City of Buenos Aires, Argentina, were interviewed. Our findings claim the enormous potential to include financially through digital payments. Mobile is highlighted as the main sources of access to the digital world, but also highlight the lack of security and trust in this technology. Our result shows a multiplier effect on businesses that accept digital payments in relation to other dimensions of financial inclusion and provides information on what are the main incentives that low-income merchants receive to adopt or be interested in starting to accept digital payments in their businesses.

Keywords: Financial inclusion, digital payments, Fintech, urban settlements, poverty.

I. Introducción

La estabilidad e integridad financiera son objetivos que se encuentran en el centro de la política económica de los principales reguladores y supervisores financieros, como mínimo, desde finales del siglo XX (Crochet, 1997; Marston, 2001; Rudd, 2009). Más recientemente, la contribución teórica de la inclusión financiera (que pretende llevar servicios financieros formales a las personas que no tienen acceso a estos) al logro de un crecimiento económico inclusivo y de los objetivos de desarrollo sostenible ha obtenido reconocimiento mundial, incorporándola al mencionado mapa de objetivos (De Sousa, 2015, Dema, 2015).

La inclusión financiera es un concepto amplio, polisémico y multidimensional que pareciera se encuentra en constante evolución, construcción y debate. De manera general, hace referencia al acceso y uso a un conjunto de productos y servicios financieros, ofrecidos a un costo razonable y a través de instituciones financieras formales. A nivel global, los sectores con bajos ingresos, los sectores rurales y los agentes más vulnerables encuentran mayores dificultades para disponer de dichos servicios de manera asequible y con igualdad de condiciones (Demirgüç-Kunt et. al., 2015; Carballo, 2018).

Mediante este nuevo objetivo de promoción a la inclusión financiera se han fomentado reformas y políticas críticas buscando ayudar a establecer un entorno financiero propicio en distintas economías. Por ejemplo, a través de alianzas público-privadas o compromisos específicos por parte de los Estados para asegurar que los recursos y las acciones necesarias se pongan en marcha para promover la inclusión financiera. Por ejemplo, las Estrategias Nacionales de Inclusión Financiera3, hoy implementadas en más de 60 economías de todo el mundo inclusive Argentina desde el mes de agosto 2019 (Trivelli y Caballero, 2018).

Junto con la puesta en escena de la inclusión financiera hacia adentro de los Estados, se ha creado un ecosistema global de fomento a una inclusión financiera de índole digital. Esta comunidad global de inclusión financiera incluye grupos tan relevantes como la Fundación Bill & Melinda Gates, la Red Omidyar, Consultative Group to Assist the Poor, la Alianza Better Than Cash, y una serie de otros actores que presentan el dinero digital como más seguro o más conveniente para los clientes, y más eficiente para los proveedores financieros que potencialmente pueden procesar más transacciones digitales de manera más segura (Scott, 2013).

En términos generales, estos grupos apuntan a un mundo en el que los pagos digitales superan las limitaciones del efectivo para permitir una expansión de las oportunidades comerciales. La tendencia ha sido la de considerar a las nuevas tecnologías financieras (en adelante Fintech) como una fuerza para la inclusión financiera y el crecimiento económico, ya sea en términos de proporcionar a las personas que se encuentran en la "base de la pirámide" alguna herramienta básica para evitar dificultades asociadas con el dinero en efectivo, o para darles acceso a los beneficios de una economía digital de la que, a su vez demás, también están excluidos.

En este contexto de auge y asentamiento del fenómeno de índole global de inclusión financiera que se asocia a la revolución digital en las finanzas que promueven las Fintech, es donde los nuevos instrumentos de pagos digitales se esgrimen prominentes. Los instrumentos de pago son el tejido conectivo de todo sistema económico. Permiten a la población comprar bienes y servicios, así como a los gobiernos recaudar impuestos y desembolsar pagos sociales. Cuando estas transacciones son costosas e inconvenientes, la actividad económica se ve obstaculizada.

De este modo, los hogares de mayor poder adquisitivo viven su vida financiera incluidos en un sistema financiero que facilita su actividad económica al hacer que sea barato y sencillo para ellos realizar y recibir pagos. De igual modo, su dinero se encuentra salvaguardado en una cuenta bancaria virtual, donde puede ser transferido con el clic de un botón mediante cualquier dispositivo con conexión a internet. Por el contrario, los hogares excluidos de ese sistema financiero ahorran y transfieren valor a través de activos físicos, como dinero en efectivo o bienes.

Para dimensionar, la base de datos Global Findex del Banco Mundial4 encontró para 2017 que la cantidad de adultos del planeta que tenía una cuenta bancaria en una institución financiera o por medio de algún proveedor de dinero móvil ascendió al 69% de la población global. Esto es, que todavía hay unos 1.700 millones de adultos no poseen acceso alguno a las bondades de las instituciones financieras. Para más, como viene demostrando este estudio trienal desde el año 2011, los excluidos de las finanzas formales son en su amplia mayoría los agentes en situación de pobreza (Demirgüç-Kunt et. al., 2018)

Esta brecha digital del efectivo crea dos desigualdades que se refuerzan mutuamente en la vida financiera de los hogares pobres. En primer lugar, hace que sea más costoso y arriesgado para los hogares más pobres realizar actividades financieras básicas, desde enviar dinero a familiares o socios hasta financiar una inversión o un emprendimiento. En segundo lugar, perpetúa la exclusión de los pobres de la economía formal al hacer que sea prohibitivamente costoso para las compañías de servicios públicos, bancos, compañías de seguros y otras instituciones realizar transacciones con ellos. En esta línea, cada vez más más se asume que conectar a los pobres a un sistema financiero digital generará importantes beneficios sociales y económicos (Radcliffe y Voorhies, 2012; Gabor y Brooks, 2017)

Inmersa en este fenómeno global, en Argentina la inclusión financiera ha ingresado de manera explícita en la política pública y financiera. A partir del año 2016, entre la batería de medidas impulsadas, las más destacadas fueron de impulso a la digitalización financiera. Estas, a su vez, facilitaron el desarrollo de un sector Fintech local tan pujante que a la fecha de redactar este informe se esgrime como el cuarto más desarrollado de América Latina (Berkmen et. al., 2019). Como se mencionó párrafos atrás, más recientemente desde el Gobierno Nacional se concretó con fuerza de Ley la implementación de nuestra primera Estrategia Nacional de Inclusión Financiera (en adelante ENIF). La ENIF fue publicada el 30 de agosto de 2019 por el Boletín Oficial (Resolución 17/2019, MH) buscando promover el acceso y uso responsable y sostenible de servicios financieros por parte de todas las personas y empresas en el territorio argentino, a la vez de contribuir al desarrollo social y al crecimiento económico del país y reducir la vulnerabilidad económica de los individuos y las empresas a través de la inclusión financiera5.

Confiando en que para diagramar una política de intervención efectiva de impulso a la inclusión financiera se torna fundamental conocer las urgencias, prioridades y necesidades específicas segregadas por tipo población, especialmente la más vulnerable, en este trabajo nos proponemos realizar dos aportes. Por un lado, se presenta un instrumento de creación propia y fácilmente replicable (que amplía y ajusta reconocidos cuestionarios globales) para analizar el rol de los pagos digitales en comercios radicados en asentamientos urbanos. En segundo lugar, se exponen los resultados de un primer relevamiento realizado con dicho instrumento a 104 comercios de esta población. Específicamente, se presenta aquí un estudio inédito para nuestro país al analizar, por primera vez, el rol y estado de los pagos digitales en los comercios de uno de los asentamientos urbanos más emblemáticos de Argentina: el Barrio Padre Carlos Mujica (ex Villa 31-31 bis, en adelante Barrio 31), ubicado en la Ciudad Autónoma de Buenos Aires.

Es importante mencionar que los sectores vulnerables de la población poseen diversas barreras al uso de los servicios financieros y los medios digitales. Estas son tanto estructurales como conductuales que limitan el uso de este tipo de medios. Consecuentemente, esta investigación expone un análisis de índole descriptivo y exploratorio en base a una recolección de datos inédita, sin pretender ser representativa a la totalidad de barreras ni tampoco extrapolable a todas las poblaciones vulnerables de Argentina. Nuestro objetivo es brindar una mayor comprensión a las barreras y bondades (efectivas y percibidas) que enfrentan los pagos digitales en esta población inexplorada como medio para mejorar el diseño de futuras políticas públicas de inclusión financiera mediante instrumentos de pago digital en barrios vulnerables.

De cara a futuras investigaciones, se podrían aplicar metodologías de análisis estadísticos/econométricos a la información recolectada para lograr mayores conclusiones. Se destaca también la posibilidad de replicar este ejercicio y cuestionario de manera centralizada por los hacedores de políticas en el marco de la ENIF o bien por instituciones privadas con interés en fomentar la inclusión financiera mediante pagos digitales en poblaciones vulnerables.

II. Marco teórico y antecedentes.

II.1. Inclusión financiera y tecnologías financiera (Fintech)

Como se adelantó, el concepto de inclusión financiera como herramienta para el desarrollo se consolida a nivel internacional con la Asamblea General de las Naciones Unidas celebrada a fines de 2015. Específicamente, cuando la Agenda 2030 posiciona en un lugar prioritario a la inclusión financiera mencionando la necesidad de un acceso ampliado o universal a los servicios financieros en cinco de sus 17 Objetivos de Desarrollo Sostenible (United Nations, 2015; Klapper, El-Zoghbi y Hess, 2016).

A su vez y con una mayor antelación histórica, ya las microfinanzas (que tienen sus raíces en iniciativas de microcrédito en Bangladesh y partes de América Latina a mediados de la década de 1970) habían sabido constituirse como una herramienta en busca de reducir las disparidades en el acceso a servicios financieros de los excluidos del sistema financiero tradicional, específicamente los más vulnerables. Las microfinanzas nacen entonces como una innovación metodológica para ofrecer distintos servicios financieros a la población en situación de pobreza o sin colateral. Casi medio siglo de evolución, estudio y desarrollo ha llevado a que las microfinanzas dejaran importantes lecciones respecto de cómo generar una efectiva inclusión financiera con foco en los más vulnerables (Lacalle Calderon y Rico Garrido, 2008; Armendáriz y Morduch, 2010).

Por estos motivos algunas posturas entienden a la inclusión financiera como un proceso evolutivo o superador del fenómeno de las microfinanzas. Básicamente porque sostienen que sus fines son más amplios que la reducción de la pobreza, contemplando también la reducción de riesgos y costos bancarios, el incremento de la economía formal, la creación de empleo, la mayor eficacia de las políticas monetarias, la estabilidad del sistema financiero, entre otros (Carballo, 2018).

La definición de inclusión financiera ha evolucionado a lo largo de los años y a veces es definida de distinto modo por diferentes países, organismos o actores (Alliance for Financial Inclusion, 2017). En términos generales, existe bastante consenso en definir a la inclusión financiera como el proceso que asegura el acceso, uso y disponibilidad del sistema financiero formal a todos los miembros de una economía (Allen, et. al., 2016; Demirgüç-Kunt y Singer, 2017).

Por su parte, la palabra “Fintech” apareció por primera vez en los buscadores hacia 2005, recién logrando diseminarse a gran escala en el año 2012 con casos prácticos de empresas innovadoras que mediante la tecnología mostraron una manera distinta de acercar servicios financieros (Bosch-Liarte & Bosch-Liarte, 2016). Del mismo modo, “empresas Fintech” son aquellas encargadas de ofrecer, mediante plataformas tecnológicas, una variada gama de productos o servicios financieros a los consumidores de forma efectiva y accesible pero también a las propias instituciones financieras (Silvia y Ramos, 2017).

Si bien las empresas Fintech no son nuevas (Bloomberg fue creada en 1981 y Paypal a fines de la década de 1990), la cantidad de emprendimientos en este segmento aumentó exponencialmente luego de la crisis mundial del año 2008 tras el férreo replanteo hacia dentro de las instituciones tradicionales (Palacio Garcés, 2017). Aunque es naturalmente difícil definir categorías en un fenómeno tan dinámico y reciente, siguiendo a Torres Blázquez (2017), dentro de las grandes tendencias que se esgrimen como disruptivas para las finanzas podríamos diferenciar cuatro grandes grupos o corrientes (no taxativas): a) Fintech de financiación; b) Fintech de transferencia de fondos; c) Fintech de asesoramiento; d) Fintech de cobros y pagos a través de nuevos dispositivos móviles (Torres Blázquez, 2017)

Actualmente, las nuevas tecnologías financieras ya son una afamada rama dentro de la innovación que propone oportunidades y desafíos a la oferta, demanda y regulación de los servicios financieros (Rojas, 2016).

Como dijimos, las Fintech´s cobraron un papel significativo en la inclusión financiera, que está siendo apoyado por estándares globales y organismos clave de inclusión financiera. De igual modo, cada vez más los gobiernos nacionales y las instituciones se comprometen a digitalizar sus entidades financieras y los grandes flujos de pagos6. De igual modo, podemos observar como las mencionadas ENIF de todo el mundo hacen mención explícita al rol de las nuevas tecnologías (Trivelli y Caballero, 2018).

Todo esto refleja cómo las Fintech´s cobraron un papel significativo en la inclusión financiera, que está siendo apoyado por Estados, estándares globales y organismos multilaterales clave de inclusión financiera.

II.2. Efectivo, pagos digitales y pobreza

En este fenómeno global de auge y asentamiento de la inclusión financiera que se apalanca en la revolución digital de las finanzas, es donde los nuevos instrumentos de pagos digitales se esgrimen prominentes.

Como se mencionó, los pagos son el tejido conectivo de un sistema financiero. Enlazan a los compradores con los vendedores y permiten a los gobiernos realizar transacciones con sus ciudadanos. De hecho, los pagos son el componente básico de los demás servicios financieros. El ahorro, si bien es un concepto amplio, podría concebirse como una secuencia de pagos de depósito del cliente al banco y pagos de retiro del banco al cliente. De igual modo, a los fines de comprender el rol de los pagos digitales, el crédito podría entenderse como pagos de préstamos al cliente seguidos de reembolsos al banco. Lo mismo con los seguros, si es demasiado costoso para los bancos y las compañías de seguros realizar (o aceptar) estos pagos, no ofrecerán el servicio financiero subyacente.

De este modo, los hogares de mayor poder adquisitivo viven su vida financiera incluidos en un sistema financiero que facilita su actividad económica al hacer que sea barato y sencillo para ellos enviar y recibir pagos. De igual modo, su dinero se encuentra salvaguardado en una cuenta bancaria virtual, donde puede ser transferido de manera sencilla mediante cualquier dispositivo con conexión a internet.

Por el contrario, los hogares excluidos de ese sistema financiero ahorran y transfieren valor a través de activos físicos, como dinero en efectivo o bienes. A la vez de incrementar la inseguridad propia y delictiva relacionada al uso del efectivo, la pobreza no se beneficia de las bondades de las finanzas para suavizar su consumo mediante el ahorro, aminorar el impacto de los avatares de la vida mediante los seguros, y por supuesto de ver realizados sus proyectos económicos de vida mediante el crédito.

Esta brecha financiera y digital que crea la carencia de instrumentos seguros de pago (relacionada consecuentemente al uso del efectivo) promueve al menos dos canales de desigualdad y exclusión social que se refuerzan mutuamente en la vida financiera de los hogares pobres.

Un primer canal hace que sea más costoso y arriesgado para los hogares pobres realizar actividades financieras básicas en efectivo. Como se dijo, esto va desde enviar dinero a familiares o socios, hasta financiar una inversión en un emprendimiento o bien sostener un hábito de ahorro para contingencias o un proyecto económico:

Los hogares pobres dependientes del efectivo tienen múltiples opciones de ahorro. Pueden almacenar dinero debajo del colchón, acumular joyas o bienes, o confiar su dinero a proveedores informales, como guardias de dinero o grupos informales de ahorro. Desafortunadamente, estos mecanismos de almacenamiento informal están expuestos a un riesgo por inseguridad y falta de contratos considerablemente mayor en comparación al sistema financiero formal (Wright and Mutesasira, 2001).

De igual modo, pensando en las remesas y transferencias, el efectivo agrega costo económico a cualquier transacción a distancia. Los agentes dependientes del efectivo se ven obligados a utilizar mecanismos informales más costosos como redes de autobuses y mensajeros, que tienden a ser lentos, caros y también más riesgosos (Gopinath et al, 2010)

Por último, el uso de efectivo en la pobreza limita el hábito de ahorro. Cuando el dinero nace digitalmente a través de depósitos directos de salarios, pensiones u otros pagos digitales, esto ayuda a superar la tentación de gastar dinero en efectivo porque los fondos pasan por fuera de nuestras manos y van directamente a una cuenta. Numerosos estudios sobre el comportamiento del ahorro en los países desarrollados revelan que las tasas de ahorro son considerablemente más altas cuando se facilitan servicios financieros de ahorro (Madrian y Shea, 2002; Bernartzi y Thaler, 2004)7

Por el contrario, el dinero de los pobres nace físico, lo que significa que tienen que tomar medidas más activas cada vez que quieren ahorrar (guardando dinero en efectivo debajo de su colchón, dándoselo a un guarda dinero o contribuyendo a un grupo de ahorro informal). Esto obliga a los hogares pobres a superar los retos de autocontrol una y otra vez en medio de demandas de consumo apremiantes (de alimentos, de vivienda, enfermedad, salud) y de peticiones de amigos y vecinos que también son pobres y víctimas de estos avatares. Hay evidencia de que a los pobres les resulta más difícil ahorrar, en parte, porque deben superar los desafíos del autocontrol una y otra vez (Vohs y Faber, 2007; Vohs et al, 2008),

En segundo lugar, el uso del efectivo en las poblaciones más vulnerables no sólo hace más difícil administrar sus finanzas, sino también perpetúa la exclusión y la marginación de los pobres de la economía formal:

Cualquier proveedor que desee servir a un cliente en efectivo debe primero establecer una infraestructura física para interactuar con este efectivo. Por lo tanto, la brecha digital generada por el uso del efectivo abre una brecha entre los hogares pobres y la economía formal al obligar a los bancos, los proveedores de servicios públicos y otras instituciones a desplegar una costosa infraestructura para almacenar, transportar y procesar su efectivo. Este costo a la oferta refuerza los motivos de exclusión en los excluidos.

El otro motivo que refuerza la exclusión es que el manejo de efectivo implica que los proveedores sepan muy poco sobre sus clientes. Esto se debe a que las transacciones en efectivo no dejan ningún registro digital. Un proveedor encontrará mayor dificultad para si un agente en situación de pobreza y/o excluido financieramente paga regularmente y a término sus préstamos al prestamista informal o si envía dinero a su familia al final de cada mes. Esta asimetría de información hace que los proveedores agrupen a los clientes de bajo y alto riesgo en el mismo grupo de riesgo, aumentando así el costo que los clientes de bajo riesgo deben pagar para acceder a los servicios financieros e impidiendo que algunos proveedores atiendan a este segmento de clientes en su totalidad.

Esta deficiencia del mercado que encarece al proveedor servir al agente en situación de pobreza es clara con los seguros y los créditos, pero también aplica a los productos de ahorro y pago que plantean riesgos de fraude y blanqueo de dinero a los proveedores que no tienen visibilidad de los historiales financieros de sus clientes.

En esta línea, es cierto que conectar a los pobres con un sistema financiero digital no resolverá todas las barreras de costo para llegar con servicios financieros, servicios públicos o de cualquier otro tipo. Sin embargo, eliminará costos sustanciales del sistema, allanando el camino para esfuerzos comerciales más robustos a la hora de servir a los pobres. Por estos motivos es que cada vez más se asume que conectar a los pobres a un sistema financiero digital mediante instrumentos de pagos generará importantes beneficios sociales y económicos (Radcliffe y Voorhies, 2012; Gabor y Brooks, 2017)

En resumen, la inclusión financiera y los pagos digitales están en la agenda pública a nivel nacional desde los últimos años y, con igual énfasis, en el proceso de urbanización del Barrio 31 más recientemente. Es en este sentido que el aporte de esta investigación cobra total relevancia a la luz de los procesos de fomento e integración social mencionados. A continuación, se presentará nuestro análisis empírico.

II.3. Antecedentes en Argentina

Desde el año 2016, el Banco Central de la República Argentina (BCRA) viene impulsando un conjunto de medidas orientadas a promover el uso de Medios de Pago Electrónicos como un pilar fundamental para lograr una mayor inclusión financiera. Sucede que, como se adelantó, la inclusión financiera se posicionó como objetivo de política financiera de la entidad a la par de la estabilidad, desarrollo y eficiencia del sistema financiero nacional8

Así, durante los años 2016 y 2017, se realizaron muchos avances en la normativa que promueve la inclusión financiera. Por ejemplo, se aumentó el monto máximo de acreditaciones y el saldo máximo de la Cuenta Gratuita Universal; se amplió el carácter gratuito de las transferencias bancarias inmediatas; se implementó una política de localización de sucursales bancarias en zonas desfavorables; se suprimieron costos por extracciones en todos los cajeros para los clientes de cuentas destinadas a la acreditación de haberes, jubilaciones y planes sociales; el BCRA realizó convenios para promover la Educación Financiera, entre muchas otras iniciativas.

No obstante, las medidas más destacadas fueron aquellas de impulso a la digitalización financiera. Específicamente, la institución considera que consolidar una red de pagos electrónicos moderna es condición necesaria para una política efectiva de inclusión financiera, ya que la ampliación de la red de aceptación de estos pagos es fundamental para potenciar su acceso de los excluidos y el uso por quienes se encuentran bancarizados de manera precaria (es decir, sin hacer uso de sus cuentas bancarias o de sus medios de pago asociados). De igual modo, el Banco Central considera que promover los medios de pago electrónicos ayuda también a obstaculizar el crimen organizado, el narcotráfico y el lavado de dinero, formalizar la economía y emparejar y moderar la carga tributaria, entre otras bondades9

De esta manera, durante 2016 y 2017 se destacan iniciativas como la posibilidad de debitar de cajas de ahorro originadas para el pago de planes o programas de ayuda social el pago de impuestos, servicios y otros conceptos por canales electrónicos o débito automático; la apertura de cajas de ahorro a través de medios electrónicos y flexibilización de requisitos; la creación del ALIAS asociados al CBU para realizar transferencias y pagos; del medio de pago Débito Inmediato (DEBIN); la habilitación de una Plataforma de Pagos Móviles (PPM) para que las entidades financieras ofrezcan servicios de transferencias inmediatas de fondos y/o pago de bienes y servicios a cuentas de terceros adheridos al PPM; la implementación del POS-Móvil, el Botón de Pago y la Billetera Electrónica; entre otros.

Por su parte, durante el año 2018 se continuó en esta línea destacando el lanzamiento de los códigos QR interoperables permitiendo pagos electrónicos con cualquier Smartphone y cualquier billetera digital, a la vez de la creación de la Clave Virtual Uniforme (CVU) que habilita transferencias de dinero entre cuentas bancarias y virtuales de empresas no bancarias (Proveedores de Servicios de Pago). Como puede observarse, la batería de medidas para la digitalización de los pagos para la inclusión financiera se destaca en iniciativas de fomento a la competencia en la industria financiera, así como en el mercado de tarjetas de crédito y débito.

A pesar de este impresionante avance normativo de fomento a la inclusión financiera digital, la bancarización y el uso de pagos digitales en Argentina todavía es bajo en relación a otras economías. Por ejemplo, según los resultados del mencionado informe Global Findex 2017 del Banco Mundial.

Lo primero a señalar es que en Argentina sólo el 48.7% de los adultos declaró tener una cuenta en institución financiera o por medio de algún proveedor móvil al 2017. También que, entre aquellos que estos, un 19.2% reportó no realizar movimiento alguno durante el último año (electrónicos o retiros en efectivo). En términos de tarjetas, sólo el 41.4% reportó tener de débito y un 24% de crédito, pero al indagar sobre su uso durante el último año los guarismos caen al 21.6% y 21% respectivamente.

Con ratios de acceso y uso tan reducidos, es lógico que el abordaje digital se esgrima como la gran promesa. Entre los encuestados con cuenta en institución financiera, el porcentaje que reportó haber usado un teléfono móvil o Internet para acceder a su cuenta en los últimos 12 meses ascendió al 21%. Si bien el promedio en América Latina es del 19%, este guarismo posiciona a Argentina como la sexta economía con mayor acceso a servicios financieros digitalmente.

Por otro lado, al indagar sobre el uso de Internet para pagar cuentas o comprar artículos on-line, encontramos que durante el periodo 2014-17 el guarismo se incrementó más de un 120%. Este importante aumento implicó saltar del 8.4% al 18.6% de la población adulta. En términos comparativos también posiciona a Argentina como el sexto país con mayor uso de Internet para compra de productos o pago de cuentas en línea en América Latina.

Otro aspecto a destacar de los resultados del Global Findex 2017, es el ratio de adultos encuestados que declaran haber utilizado personalmente un servicio de dinero móvil en los últimos 12 meses. Este guarismo creció del 0.4% al 2.4%. Si bien es un incremento relativo importante, Argentina queda aún muy rezagada en términos comparativos a otras economías de la región, encontrándose anteúltima en uso de dinero móvil frente a sus pares latinoamericanos.

En esta línea, en agosto del 2019 el Instituto Nacional de Estadísticas y Censos (INDEC) presento los resultados preliminares de la Encuesta Nacional de Gastos de los Hogares 2017-2018 con información inédita sobre qué medios de pago utilizan los argentinos para consumir10 A partir de los resultados preliminares se observa que el 69% del consumo que se realiza en el territorio nacional se paga con dinero en efectivo. Con mucho menos uso el pago con tarjeta de crédito que representa el 11%, tarjeta de débito el 8%, el 5% con transferencia electrónica, el 4% utilizando libreta (comúnmente denominado “fiado”), y un 3% otros métodos de pagos que el informe no especifica.

Por último, el viernes 27 de septiembre de 2019 el Banco Central presentó un informe inédito de pagos minoristas para el primer semestre del 201911 Este trabajo revela que el uso de medios de pagos electrónico a nivel nacional presentó un crecimiento agregado del 16%. Específicamente, creció un 49% la cantidad de transferencias de acreditación en línea respecto al mismo semestre del año anterior, 74% la cantidad de transacciones con tarjetas prepagas, los pagos inter billeteras digitales entre cuentas crecieron un 279%, y un 146% como iniciadoras de transacciones de pago con tarjeta.

Por su parte, vale mencionar que la Estrategia Nacional de Inclusión Financiera hace un fuerte énfasis en el rol de la tecnología y las Fintech como motor. En este contexto, siguiendo declaraciones oficiales de la Cámara Fintech Argentina, en noviembre 2018 había 133 empresas en nuestro país, lo cual implicó un crecimiento del 110% respecto a 2017. Argentina, representaría el cuarto ecosistema Fintech más importante de América Latina. Según la Cámara Argentina de Fintech, en el año 2018 el ecosistema local estaba conformado por 133 empresas, de las cuales, el 81% se radicaban en la ciudad capital y en la provincia de Buenos Aires. Mientras que otro 10% se repartía en partes iguales entre las provincias de Córdoba y Mendoza (7 empresas en cada una). Estas firmas se distribuían en un 24% bajo la categoría préstamos, un 20% bajo la categoría Pagos y Transferencias, un 20% en Servicios Fintech B2B y un 11% en Inversiones (BID y FINNOVISTA, 2018).

De acuerdo a declaraciones de prensa posteriores el sector no ha dejado de crecer, según la Cámara Fintech, para noviembre 2019 el número de empresas ya era de 223 compañías. Recientemente, adelantos de la investigación que está llevando la Cámara junto al BID informan que para julio 2020 ya habría más de 260 compañías en nuestro país, habiéndose multiplicado por dos desde el relevamiento del 2018. Actualmente, según estimaciones privadas realizadas por la Cámara Fintech Argentina, se cree que las billeteras virtuales (que ofrecen cuentas con CVU) atenderían a 7 millones de usuarios12

Efectivamente y en base a los datos relevados, más allá del contundente ingreso del objetivo de promover la inclusión financiera digital en Argentina y todas las iniciativas subsiguientes, todavía queda mucho margen para incluir financieramente a la población mediante medios de pago electrónicos. Más aún en las poblaciones más vulnerables, las cuales están a su vez mayormente relegadas de los (pocos) diagnósticos existentes en nuestro país.

III. Análisis empírico

III.1. Metodología

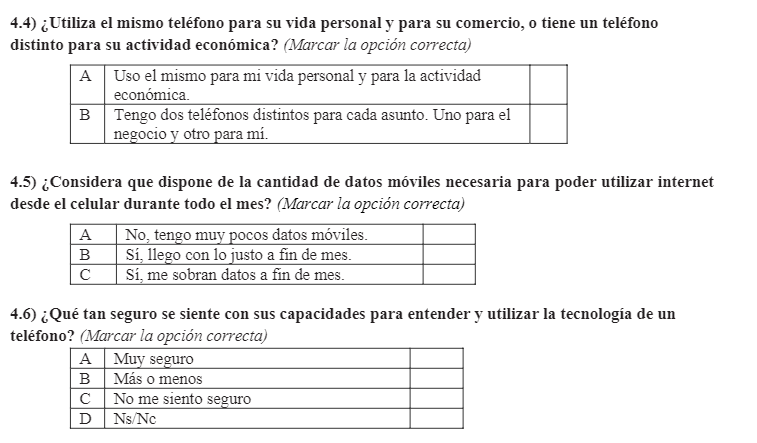

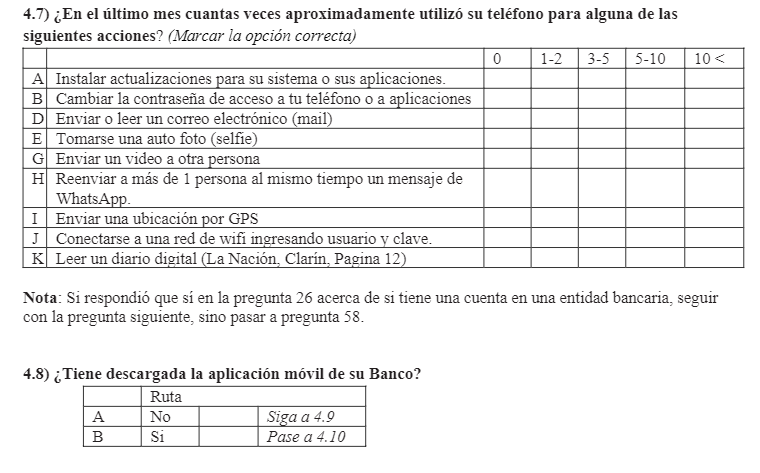

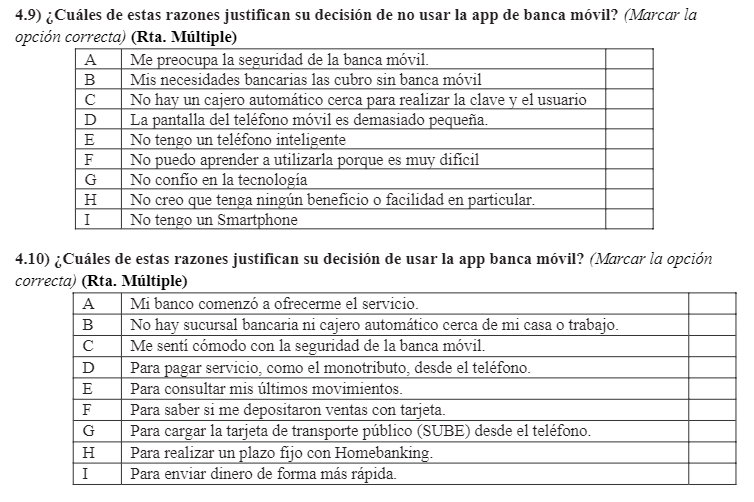

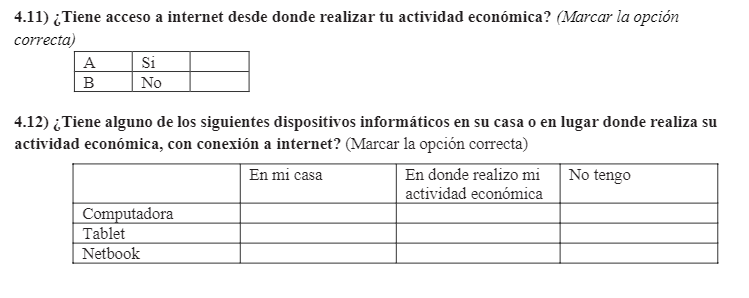

Reconociendo la importancia de los pagos digitales para la inclusión financiera, y la necesidad de una medición robusta y profunda sobre los mismos en poblaciones vulnerables, es que se creó el Cuestionario de Pagos Digitales para el Barrio 31. El objeto de este instrumento es comprender en profundidad las barreras y bondades (efectivas y percibidas) que enfrentan los pagos digitales en esta población como medio para mejorar el diseño de futuras políticas públicas de inclusión financiera a través de instrumentos de pago digital en barrios vulnerables.

Nuestro cuestionario se creó combinando cuatro relevamientos: a) Pagos Digitales en India, Proyecto Goldberg N°17111232413 b) Reporte de Consumidores y Pagos Móviles del 2016 de la Reserva Federal de los Estados Unidos de América14 c) Global Payments Systems Survey del Banco Mundial15; d) y el Global Findex 201716 de la misma institución. A su vez, se incorporaron distintas variables de creación propia en base a la experiencia práctica de los autores en este asentamiento en específico y el piloto de prueba realizado sobre una selección reducida de comercios.

Nuestra encuesta amplía y ajusta los cuatro cuestionarios mencionados transformándolo así en un instrumento inédito. En términos generales, nos permitió estudiar las siguientes dimensiones divididas en cinco módulos, sumando 85 preguntas en total:

El relevamiento de información se realizó entre las fechas 6 de julio y 11 de agosto del 2019. Como dijimos, semanas previas a dicha fecha, se realizó un piloto a cinco comercios con el propósito explorar nuevas variables a incorporar, evaluar la comprensión de las preguntas, e identificar términos que podrían generar confusión en la población específica del Barrio 31.

Para nuestra muestra se relevaron 104 comercios. Si bien no es una muestra estadísticamente representativa del Barrio 31, la misma se realizó en todos los sectores del barrio teniendo en cuenta su distribución entre feriantes, locales y manteros, así como su ubicación entre los distintos sectores del Barrio. La población relevada se distribuyó del siguiente modo:

III.2. Hipótesis

Se buscó contrastar seis hipótesis que se dividen en tres categorías de análisis.

En esta línea, las primeras dos hipótesis nos brindan información sobre el contexto y las características que son determinantes en cuanto inclusión financiera y digitalización de la población relevada. La tercera y cuarta hipótesis sobre el efecto multiplicador de que los comercios acepten pagos digitales en relación a otras dimensiones de la inclusión financiera. Esto es, tanto incrementando su acceso y uso de otros servicios financieros formales como también la utilización del dinero electrónico para realizar transacciones cotidianas por parte del comerciante. Finalmente, las últimas dos hipótesis nos brindan información sobre cuáles son los principales incentivos que perciben los comerciantes para adoptar o estar interesados en comenzar a aceptar pagos digitales en sus comercios.

A continuación, se listan las seis hipótesis de trabajo que, a su vez, dividirán las secciones en la presentación de resultados:

Hipótesis 1: Teléfono Móvil y Acceso al Mundo Digital: “El teléfono celular es el principal acceso al mundo digital de los comerciantes. La mayoría no tiene algún otro dispositivo con acceso a internet”

Hipótesis 2: Pagos Digitales y Educación Digital: “Los comercios que no aceptan ni les interesa aceptar medios de pago digitales, a su vez, no se auto perciben suficientemente capacitados a nivel tecnológico”

Hipótesis 3: Pagos Digitales y Servicios Financieros: “Los comerciantes que aceptan medios de pago digitales luego hacen y demandan un uso mayor de otros servicios que ofrecen las entidades financieras formales”

Hipótesis 4: Pagos Digitales y uso del dinero digital para Ventas y Compras: “Los comerciantes que aceptan medios de pago digitales, luego tienen mayor propensión a utilizar dinero electrónico en otros ámbitos, generando un efecto multiplicador”

Hipótesis 5: Pagos Digitales, Uso de Efectivo y Seguridad: “El efectivo es el medio de pago más utilizado por los comerciantes a pesar de que la mayor parte sufrió algún inconveniente y/o delito que le generó pérdidas (robos, billetes falsos, pérdidas, etc.). Los comerciantes valoran los medios de pagos digitales principalmente porque pueden ser una herramienta para mejorar la seguridad”

Hipótesis 6: Pagos Digitales y Ventas Esperadas: “La percepción sobre la posibilidad de tener un crecimiento en las ventas es una de las principales motivaciones que encuentran los comerciantes que no aceptan pagos digitales, pero quisieran adoptar nuevos medios de pago digitales”

Vale destacar que, a la vez de contrastar nuestras hipótesis de investigación, este estudio generó el primer diagnóstico sobre el rol de los pagos digitales en un universo de comerciantes de algún asentamiento urbano del país. Por este motivo, aunque no representativa, la caracterización de nuestra muestra cobra valor en sí misma como diagnóstico inédito sobre la penetración y el uso de los pagos digitales en comerciantes de barrios vulnerables. Esto a su vez destaca el aporte de valor que tendría replicar este estudio en poblaciones de comerciantes más amplias en otros asentamientos urbanos.

I.V. Resultados

IV.1. Características de la Muestra

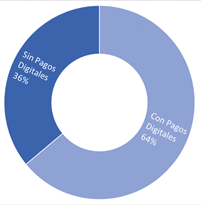

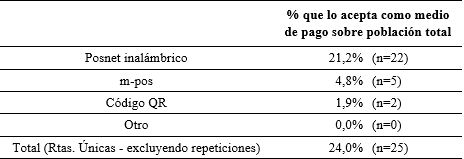

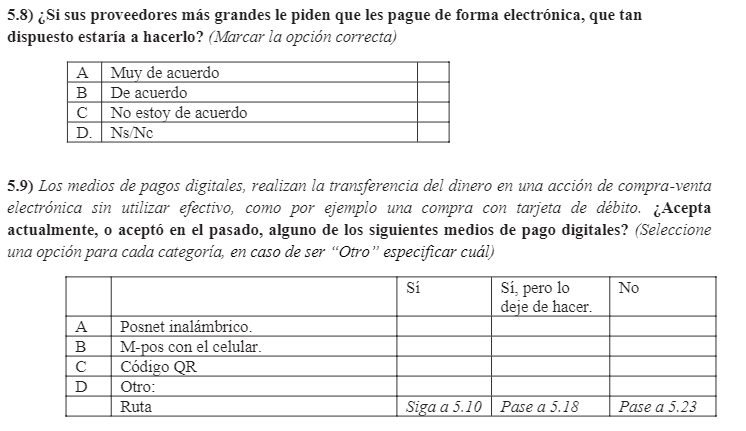

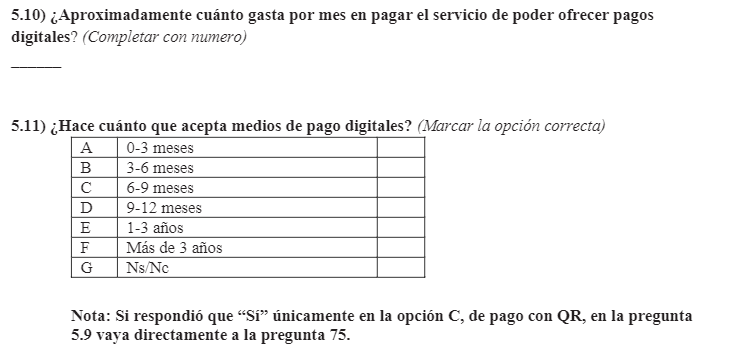

Se encuestaron 104 comerciantes del Barrio 31. Sólo el 24% en total respondió que acepta pagos digitales. Este 24% se compone por usuarios de posnets inalámbricos 94% (21,2% del total de la muestra), usuarios de mPos para el celular 20% (4,8% del total de la muestra) y usuarios de Código QR 8% (1,9% de la muestra total). (Ver tabla A.1 Apéndice A)

Del total de encuestados, el 59% fueron mujeres y el 41% hombres. En cuanto al nivel educativo, el 32,2% tiene sus estudios hasta primarios completos, el 88% hasta nivel secundario terminado, el 11,6% realizo o está realizando estudios universitarios y el 4% no inicio ni completo ningún nivel de estudios. (Ver tabla A.2, y A.3 Apéndice A).

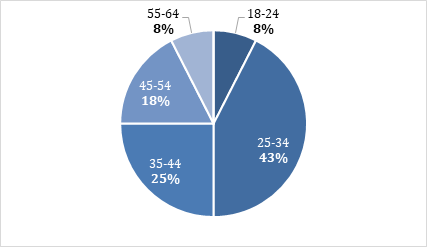

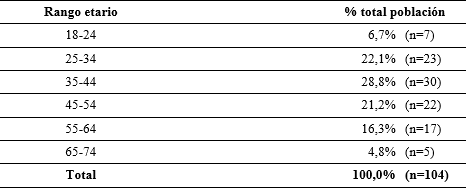

El rango etario se distribuye principalmente entre los mayores de 25 y menores de 45 años de edad, que representan al 51% de la muestra. Luego, el 21% tiene entre 45 y 54 años y el 16% entre 55 y 64. En los extremos se ubican el 7% entre 18 y 24 y el 5% entre 65 y 74 años de edad. (Ver tabla A.4, Apéndice A)

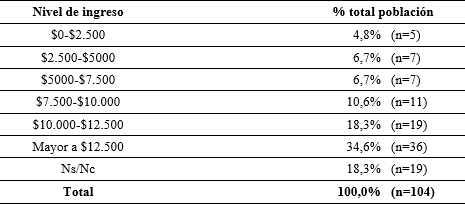

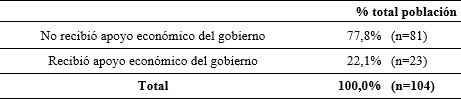

En cuanto al nivel de ingreso declarado, si bien hubo un 18% que no sabía o prefirió no responder, el 82% restante se distribuye entre un 35% que declaro tener un ingreso mayor a los $12.500 pesos mensuales, un 18% un ingreso que va entre los $10.000 y $12.500, un 11% entre $7.500 y $10.000, un 7% entre $5.000 y $7.500, un 7% entre $2.500 y $5.000 y un 5% entre $0 y $2500. Del total encuestado el 22% declaro recibir algún tipo de apoyo económico del gobierno, excluyendo jubilaciones o pagos relacionados a un trabajo. (Ver tabla A.5 y A.6, Apéndice A)

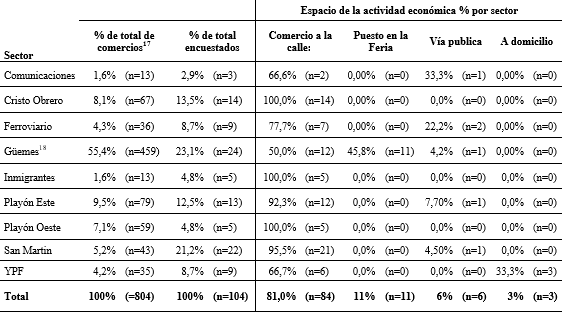

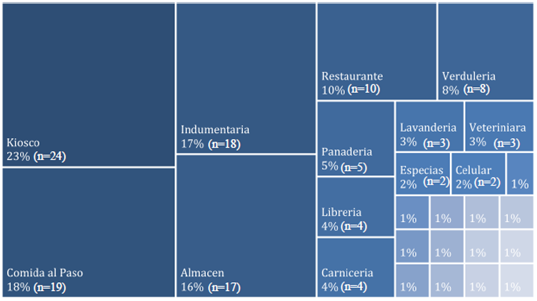

Para describir los rubros de actividad, en la Figura 1 podemos observar el porcentaje de comercios encuestados por categoría. Los trece cuadrados que representan un 1% que no tienen descripción son los trece rubros que solo se repitieron una vez entre los comerciantes19.

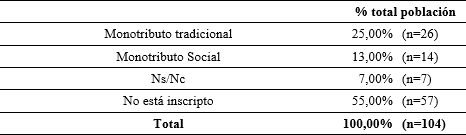

En cuanto a la formalidad de las actividades comerciales, el 55% declara no estar formalizadas ante la AFIP, el 25% está registrado como Monotributista tradicional, el 13% como Monotributista Social, y el 7% no brindo respuesta. Es importante agregar que el 96% de los comerciantes tenían DNI. Y únicamente el 11% de los comerciantes declaro tener empleados. (Ver Tabla A.8 y A.9, Apéndice A).

Sobre el espacio en donde se lleva adelante la actividad, el 81% se desarrollan desde un establecimiento comercial, el 11% desde un puesto en la feria del barrio, el 6% en la vía pública, y el 3% en el domicilio del cliente.

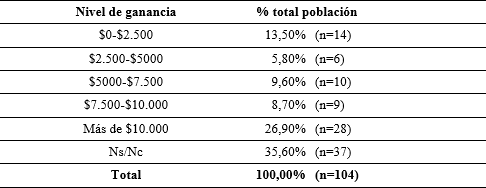

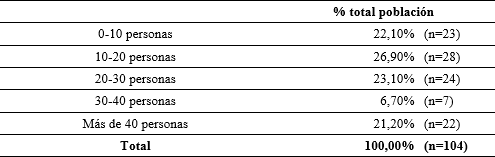

En cuanto a la ganancia declarada, el 27% respondió que obtiene una ganancia mayor a los $10.000, el 9% entre $7.500 y $10.000, el 10% entre $5000 y $7500, el 6% entre $2.500 y $5.000, el 13% menor a $2.500 y el 36% dijo que no sabía cuál era su ganancia o prefería no responder. Respecto al volumen de atención, el 21% dijo que recibe más de 40 personas por día. El 7% entre 30 y 40. El 23% entre 20 y 30. El 27% e entre 10 y 20 Y el 22% menos de diez. (Ver Tabla A.10 y A.12, Apéndice A)

IV.2. Hipótesis 1: Teléfono Móvil y Acceso al Mundo Digital: “El teléfono celular es el principal acceso al mundo digital de los comerciantes. La mayoría no tiene algún otro dispositivo con acceso a internet”

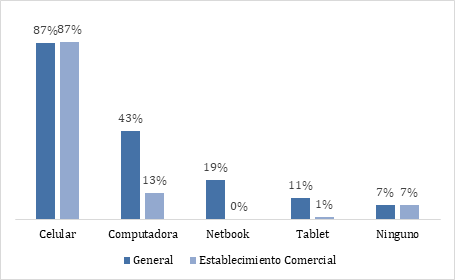

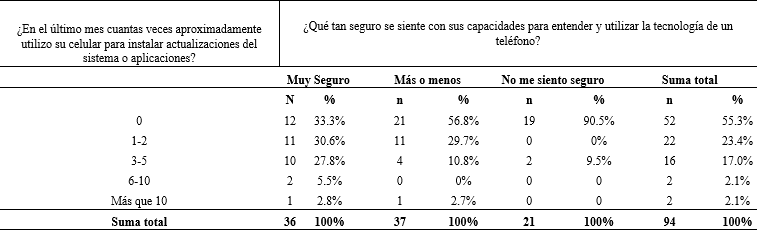

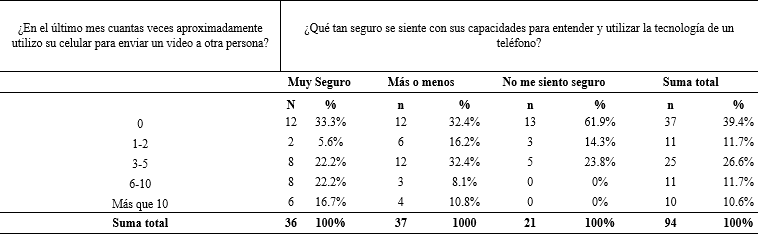

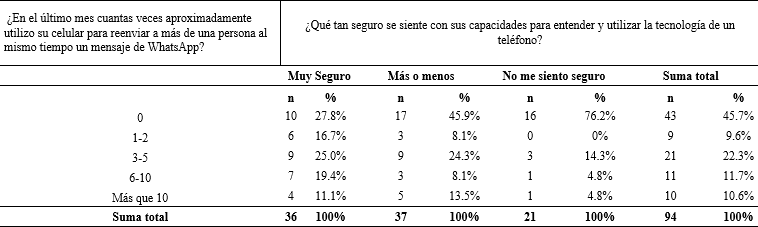

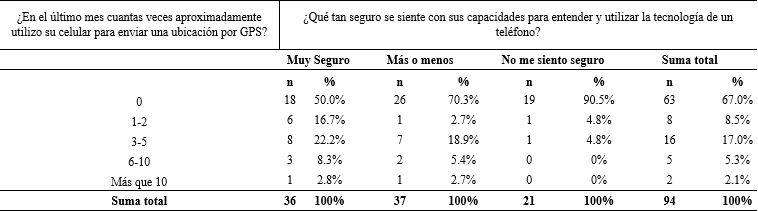

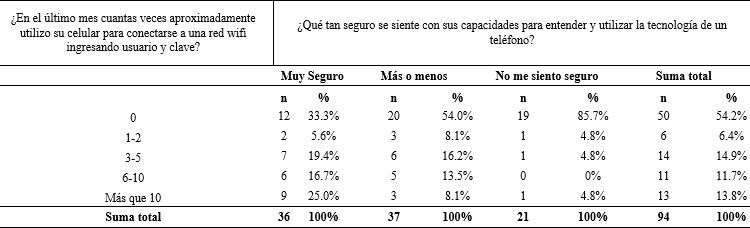

Para estudiar los pagos digitales en cualquier población, es fundamental primero conocer con que herramientas digitales se cuenta. Como se extrae de la Figura 2, un primer dato sumamente relevante a destacar es que el 87% de los comercios encuestados tiene un teléfono inteligente, mientras que sólo el 43% posee una computadora, el 19% una Netbook20, el 11% una Tablet, y el 7% no posee ningún dispositivo. Cuando se pregunta si los dispositivos están disponibles en donde realizan su actividad económica (en el establecimiento comercial), la disponibilidad de teléfono celular se mantiene en 87%, pero la de una computadora decrece al 13%, la de una netbook al 0% y la de una Tablet al 1%.

Es muy importante denotar que el 50% de los comercios encuestados no tienen ni una computadora, ni una netbook, ni una Tablet, pero (de esa mitad sin otro tipo de dispositivo) el 85% sí tienen un teléfono inteligente. En otras palabras, esto implica que el 40% de los comercios relevados tiene como único dispositivo digital con acceso a internet el celular.

Hacia adentro de este 40%, cuando les preguntamos si tenían una cantidad suficientes de datos móviles, el 38% respondió que no tenía la cantidad necesaria, el 33% que llegaba con lo justo a fin de mes y el 29% que le sobraban. Si se suman los que sólo tiene un teléfono celular pero no llegan con los datos a fin de mes a los que no tienen celular ni ningún otro dispositivo, encontramos que un tercio, o el 29% de los comercios encuestados, no tiene acceso certero a internet.

Por otro lado, al indagar si poseen internet o señal satelital en su comercio, el 49% de los comerciantes relevados afirma que sí tiene acceso a internet desde donde realiza su actividad económica. En esta población con acceso a internet, la tenencia de un teléfono celular alcanza el 96%, y el 82% depende únicamente del celular para acceder a internet ya que es el único dispositivo que les permite utilizarlo. Sólo el 18% restante puede acceder a través de una computadora o una Tablet.

De los que tienen internet, el 90% desarrolla su actividad en su comercio mientras que esta cifra desciende al 71% entre quienes no tienen internet. El 6% en el domicilio del cliente, cifra que desaparece (0%) entre los que no tienen internet y arroja un 4% en la feria del barrio, que sube al 17% entre los que no tienen internet. Además, entre los segundos, se suma un 12% que corresponde a quienes desarrollan su actividad en la vía pública.

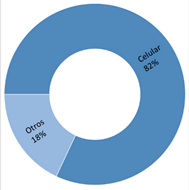

Un paso subsiguiente de análisis sería analizar cuántos comercios utilizan internet como una plataforma de ventas. En esta línea, el uso de internet para complementar la actividad comercial alcanza a menos de un tercio de los comerciantes, sólo el 27% hizo alguna operación ya sea una compra o una venta a través de internet. Específicamente a través del celular, sólo el 12% hizo al menos una venta y el 17% una compra. Vale la pena resaltar que apenas el 1% de los comercios declara que hizo al menos una venta con computadora y solo el 8% una compra.

Así, aunque el guarismo es bajo en términos absolutos, vale destacar que el 54% de las personas que comerciaron por internet lo hicieron exclusivamente a través celular mientras que sólo el 18% exclusivamente a través la computadora, y el 29% combinando los dispositivos. Nuevamente se observa un impactante predominio del celular como puerta de entrada a las herramientas digitales, en este caso para realizar actividades comerciales de compra o venta.

Finalmente, es importante estudiar cómo aún la tenencia masiva de teléfonos celulares no tiene impacto suficiente en las esferas de los pagos digitales y acceso a los servicios financieros formales para los comerciantes relevados del Barrio 31.

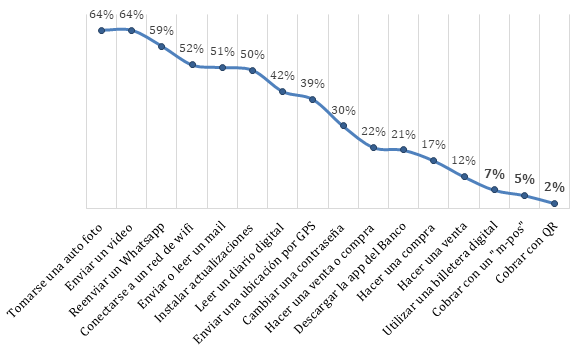

En la Figura 4 podemos observar para qué utilizan prioritariamente el teléfono móvil los comerciantes. Mientras que en el último mes el 64% se sacó al menos una foto con el celular, envió un video o bien habló por Whatsapp, sólo el 2% cobro con códigos QR, el 5% cobró con un mPos y el 7% utilizó una Billetera Digital. Los teléfonos móviles no están siendo utilizados en lo absoluto para realizar pagos en actividades comerciales del Barrio 31.

Para resumir, en base al Cuestionario de Pagos Digitales del Barrio 31 podemos corroborar que el teléfono móvil es el gran acceso al mundo digital para los comerciantes. Incluso en muchos casos, es el único medio propio que tiene un comerciante para acceder a internet.

Sin embargo, esto no significa que porque haya más celulares hay o habrá más pagos digitales de forma espontánea. Al contrario, como vimos, los datos muestran una convivencia entre tenencia masiva de un teléfono móvil inteligente y un casi nulo uso del mismo para realizar compras, ventas, descargar una billetera digital, etc.

En conclusión, aunque sin lugar a dudas estos resultados muestran un inmenso potencial para impulsar pagos digitales a través de herramientas móviles, es importante denotar que al ser la única puerta de entrada al mundo digital de los comerciantes las iniciativas de fomento deberán contemplar y abordar adecuadamente el equilibrio entre uso personal y uso comercial del celular. Una estrategia coherente podría considerar la posibilidad de ampliar la cantidad de dispositivos móviles disponibles de los comerciantes para que tengan un dispositivo específicamente destinado al uso comercial, más allá de aquél de uso personal.

IV.3. Hipótesis 2. Pagos Digitales y Educación Digital: “Los comercios que no aceptan ni les interesa aceptar medios de pago digitales, a su vez, no se auto perciben suficientemente capacitados a nivel tecnológico”

Como se mencionó en la hipótesis anterior, la disponibilidad de herramientas digitales es el primer paso para la digitalización de los pagos. Además, producto de la alta penetración de teléfonos inteligentes, existe un potencial inmenso para incorporar pagos digitales en comerciantes del Barrio 31 mediante esta vía. En este sentido, la educación digital y la financiera se tornan factores fundamentales y obligadamente complementarios a la hora de impulsar un buen uso de los productos y servicios financieros.

En vísperas del fomentó público y privado a una inclusión financiera digital, además del acceso a nuevas herramientas digitales y/o móviles, el correcto entendimiento y la capacidad auto percibida (confianza) en torno al uso de los nuevos dispositivos digitales se torna una condición necesaria para acercar servicios financieros por este canal.

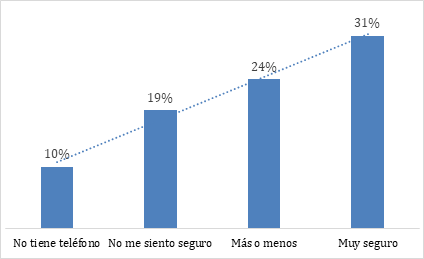

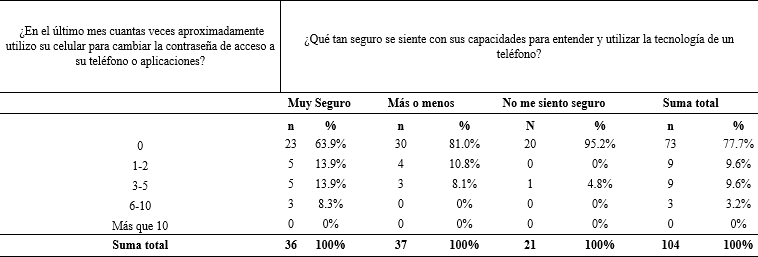

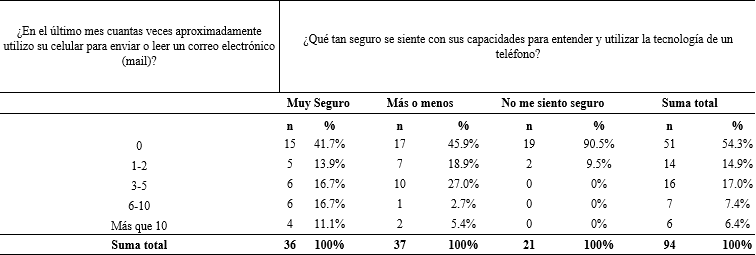

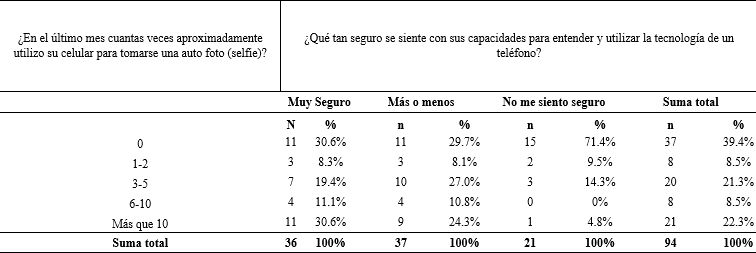

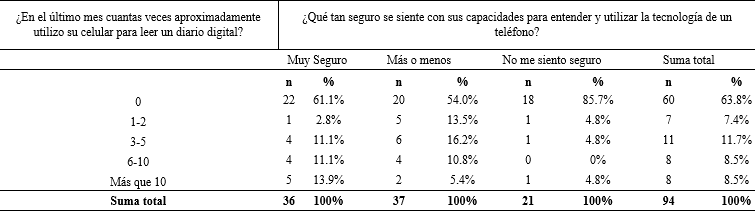

De nuestro relevamiento surge que el 90% de los comerciantes tiene un teléfono celular y el 87% un celular inteligente. De los que tenían un teléfono celular, sólo el 38% respondió que “se sentía muy seguro” para entender y utilizar la tecnología de su teléfono. El 62% restante se distribuye entre un 39% que informa sentirse “más o menos” seguro y un 22% que “no se sentía seguro”.

Como se observó en la Figura 4, se indagó sobre cuántas veces aproximadamente en el último mes habían utilizado su teléfono para una serie seleccionada de acciones21. A partir de cómo habían respondido sobre su seguridad percibida con la tecnología del teléfono, analizamos las respuestas para poder estratificar cómo cambiaban los usos en relación a la confianza en las habilidades tecnológicas. Como podemos observar en las tablas del Apéndice B, a medida que aumenta la confianza en las habilidades también es mayor el ratio de frecuencia en cada una de las acciones evaluadas.

La segmentación en base a qué tan seguros se auto perciben los comerciantes con el teléfono celular y con qué frecuencia hacen determinados usos también nos permitió avanzar en observar cómo los tres segmentos (los que se sienten “muy seguros”, “más o menos” o “no se sienten seguros”) se comportan frente al interés de aceptar medios de pagos digitales y al uso de dinero en efectivo.

En esta línea, de los comerciantes que no tienen un teléfono celular, sólo el 10% acepta pagos digitales. De los que tienen y no se sienten seguros con la tecnología del teléfono el 19% los acepta. De los que tienen celular y se sienten más o menos el 24%. Y de los que sienten muy seguros el 31%. Como podemos ver en la Figura 5 a medida que aumenta la confianza en el manejo de la tecnología del celular aumenta también la cantidad de comerciantes que aceptan pagos digitales. Entre los que se sienten muy seguros y entre los que no tienen un celular se triplica la cantidad de comerciantes que aceptan pagos digitales en sus comercios.

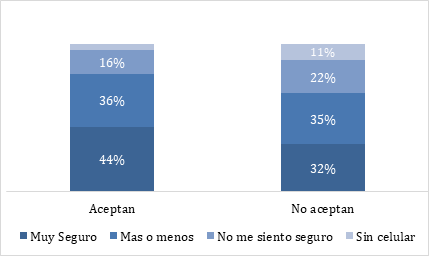

De manera similar, si analizamos al interior de los comercios que aceptan pagos digitales, en la Figura 6 podemos observar que el 44% de los comerciantes que venden con pagos digitales se siente muy seguro con la tecnología del teléfono. El 36% “más o menos” seguro, el 16% no se siente seguro y el 4% no tiene teléfono. En cambio, en el caso de los que no aceptan pagos digitales el 32% se siente muy seguro, el 35% “más o menos” seguro, el 22% no se siente seguro y el 11% no tiene celular.

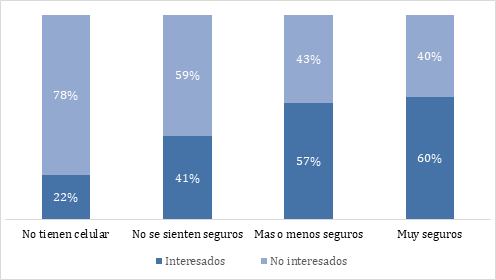

En la Figura 7 analizamos el nivel de confianza con la tecnología del celular de quienes no aceptan pagos digitales en sus comercios, pero afirman que sí están interesados en empezar a aceptar. Respecto a los comerciantes que no aceptan pagos digitales y no tienen un teléfono celular, sólo al 22% le interesa adoptar pagos digitales. En los que tienen celular, pero no se sienten seguros, el interés crece al 41%. En los que se sienten “Mas o menos” seguros al 57%. Y alcanza un punto máximo en la población que se siente “Muy segura” donde al 60% le interesa digitalizar pagos. Resulta precisa la connotación sobre cómo a medida que más seguros se sienten los comerciantes del Barrio 31 con la tecnología se incrementa su interés por adoptar pagos digitales.

En un sentido similar, en el cuestionario también se indagó si los comerciantes tenían una cuenta en una Billetera Digital. Se encontró que sólo el 8% del total informó que utilizaba alguna de ellas. No obstante, aunque es un guarismo bajo, es importante señalar que el 75% de los que informaron que tienen billeteras digitales también aceptan un medio de pago digital en sus comercios y al 25% restante le interesaría empezar.

Por otro lado, entre los bancarizados indagamos quienes habían descargado la aplicación de banca móvil. Del 42% que tiene una cuenta bancaria, el 50% descargo la aplicación en el celular. El 64% de los que descargo la aplicación acepta pagos digitales y al 27% le interesaría. Sólo el 9% no acepta ni está interesado.

Por su parte, si bien por el tamaño de nuestra muestra no podemos afirmar que haya una relación directa entre nivel educativo y las habilidades tecnológicas, los datos reflejan que cuanto menos uso e interés hay en los pagos digitales, menor es el nivel educativo, denotando algún tipo de correlación entre educación y pagos digitales. Específicamente, el 64% de los que aceptan medios de pago digitales terminaron la secundaria y el 96% la primaria, mientras que de los que no aceptan pagos digitales el 46% finalizo sus estudios secundarios y el 85% la primaria. Si filtramos por los que no tienen y no les interesa tener pagos digitales, el 41% termino la secundaria y el 79% la primaria. La proporción de personas sin estudios primarios se multiplica por cinco, pasando del 4% al 21%, entre los que aceptan pagos y los que no aceptan ni les interesa.

Para finalizar, un último punto para analizar esta hipótesis es el rango etario. Consecuente con otros relevamientos, encontramos una mayor propensión y afinidad hacia los pagos digitales en comerciantes más jóvenes. Específicamente, el 74% de los que tienen entre 25 y 34 años dijo que le interesaría ser aceptar pagos digitales Esta cifra se reduce al 32% entre los que tienen entre 45 y 54 años, y al 18% entre los que tienen entre 65 y 75 años.

Si suponemos que las poblaciones más jóvenes tienen más facilidad para acceder a las nuevas tecnologías, estos datos refuerzan la hipótesis de que cuando las personas se auto perciben poco capacitadas en tecnología son más adversas a incorporar nuevos medios de pago que prescindan del efectivo.

En resumen, la información relevada a partir del Cuestionario de Pagos Digitales del Barrio 31 nos permite observar que (de acuerdo a nuestra muestra) los comerciantes que no se sienten capacitados a nivel tecnológico, son menos propensos a ofrecer y también a verse interesados en ofrecer formas de pago digital en sus comercios. Mientras que las poblaciones que se sienten más seguras con las nuevas tecnológicas tienen mayores ratios de uso e interés en digitalizar sus ventas. Como dato a contemplar, estas poblaciones son las más jóvenes y con mayores estudios alcanzados.

Consecuentemente, una estrategia de fomento a la aceptación de pagos digitales en comercios de barrios vulnerables deberá estar acompañada no sólo de educación financiera, sino también de educación digital que promueva la confianza en la utilización de dispositivos móviles. De igual modo, comenzar acercando nuevas herramientas de pago digitales a poblaciones jóvenes para que sean referentes en sus círculos sería una estrategia coherente con estos resultados.

IV.4. Hipótesis 3. Pagos Digitales y Servicios Financieros: “Los comerciantes que aceptan medios de pago digitales luego hacen y demandan un uso mayor de otros servicios que ofrecen las entidades financieras formales”

Como señalamos en nuestro Marco Teórico, los medios de pagos son la columna vertebral de los otros servicios financieros (ahorros, préstamos y seguros). En esta línea, tras haber estudiado el acceso a la tecnología y sus dimensiones de confianza, así como la aceptación y propensión a la adopción de pagos digitales en los comercios relevados, en el desarrollo de esta hipótesis estudiaremos cómo estos medios de pago pueden ser una puerta para incrementar la inclusión financiera multidimensional. El objetivo aquí es observar cómo varía el uso de otros servicios financieros formales en relación a la aceptación de pagos digitales en los comerciantes relevados.

El 42% del total de los comerciantes tiene una cuenta en una institución financiera formal. Como los instrumentos de pago mayoritariamente (aunque no excluyentemente) deben estar vinculados a una cuenta, encontramos que el 96% de los que aceptan pagos digitales son titulares de una cuenta. Apenas el 25% de los que no aceptan pagos digitales declara tener una cuenta. En otras palabras, en nuestra muestra, podemos suponer que el incentivo a aceptar un medio de pago se transforma podría transformarse así implícitamente en un incentivo a bancarizarse.

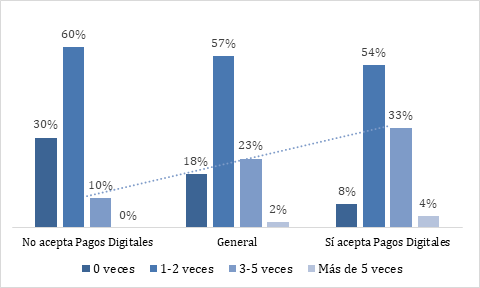

En cuanto al uso de las cuentas bancarias, el 18% del total bancarizado no las utiliza en absoluto. Entre los que no aceptan pagos digitales este guarismo crece al 30%. Lógicamente, entre los que sí aceptan pagos digitales sólo un 8% declara no utilizar su cuenta bancaria. Sobre la frecuencia de uso, el 60% de los que no tienen pagos digitales las utiliza entre 1 y 2 veces al mes, mientras que dicho ratio de poco uso cae al 54% entre los que sí. Entre los comercios que usan su cuenta entre 3 y 5 veces por mes los porcentajes son 10% y 33% respectivamente. Por último, el 4% de los comercios que aceptan pagos digitales utiliza su cuenta “Más de 5 veces al mes”, mientras que ningún comerciante que posea cuenta bancaria e informe no aceptar pagos digitales hace un uso tan frecuente por mes. En resumen, como se observa en la Figura 9, se encuentra que los comercios bancarizados que aceptan pagos digitales parecieran hacer un uso ampliamente más frecuente de las cuentas.

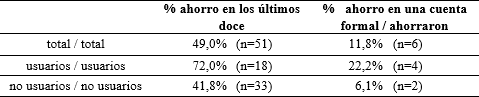

En cuanto al ahorro, el 49% del total de los comerciantes declara haber ahorrado en los últimos 12 meses (Ver Tabla A.14, Apéndice A). De los comerciantes que no aceptan pagos digitales en sus comercios el guarismo desciende al 42%, y entre los que sí aceptan el mismo se incrementa al 72% que respondió haber ahorrado en los últimos 12 meses.

Cuando analizamos de qué modo lo habían hecho, únicamente el 12% de todos los que ahorraron (6% de la muestra total) lo hicieron en una entidad financiera. Entre los que no aceptan pagos digitales únicamente el 6% de los que ahorraron dinero lo hizo en una cuenta formal, mientras que entre los que sí los aceptan el 22%. Aceptar pagos digitales incrementaría la propensión a ahorrar en términos generales, y en una institución financieras en particular.

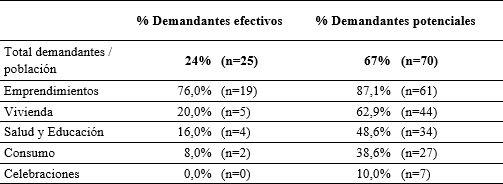

En cuanto al crédito, sólo el 24% del total sacó un crédito en los últimos doce meses. Los destinos de los mismos fueron, por una amplia mayoría, iniciar o mejorar un emprendimiento el 76%, seguido por crédito para la vivienda con el 20%, para consumo el 16%, y para salud o educación el 8% (Ver Tabla A.17, Apéndice A).

Dividimos a la población según si son comercios que aceptan o no pagos digitales. De los comerciantes que aceptan pagos digitales, el 32% recibió un préstamo de una institución financiera formal en los últimos doce meses, y de los que no aceptan sólo el 22%. Como podemos observar en la Figura 10, el porcentaje de prestatarios aumenta un 45% en los que tienen pagos digitales respecto a los que no. Este dato es sumamente relevante pues, como mencionamos en nuestro marco teórico, el uso de pagos digitales permite generar un registro de flujos que le abre las puertas al agente excluido al financiamiento formal y en este caso productivo.

Algo similar se esgrime al estudiar el acceso a una tarjeta de crédito que les permita suavizar los consumos en cuotas. Así, cuando analizamos quienes tenían tarjeta de crédito, el 60% de los comercios que aceptan pagos digitales declara tener una tarjeta de crédito, y entre los que no sólo el 6%. Aceptar pagos digitales en comercios incrementa la propensión a solicitar una tener una tarjeta de crédito, con todo lo que ello implica.

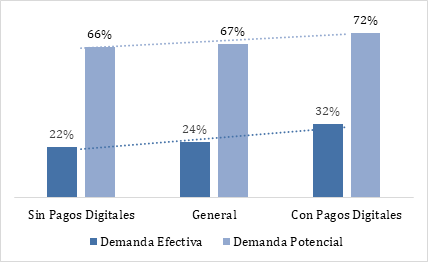

En cuanto a la demanda potencial de crédito (propensión/interés a solicitar financiamiento), el 67% de los comerciantes relevados tomaría un préstamo en los próximos doce meses. Los destinos potenciales fueron aquí más diversos, aunque con un orden de prioridades similar. Para un emprendimiento el 87%, para la vivienda el 63%, para salud o educación el 49%, para consumo el 39% y para una celebración el 10% (Ver Tabla A.17, Apéndice A). En línea con nuestra hipótesis, aunque con una diferencia no tan crítica, aquellos comerciantes que aceptan pagos digitales presentan mayores guarismos de demanda potencial (72%) que aquellos que no aceptan pagos digitales (66%).

Como se extrae de la Figura 10, el dato crítico a destacar aquí es la inmensa necesidad de financiamiento reflejada en la demanda potencial en general, y la enorme brecha entre los comerciantes que lograron acceder y los que quisieran acceder a crédito, fiel reflejo de la amplia exclusión a financiamiento que tienen los comerciantes del Barrio 31.

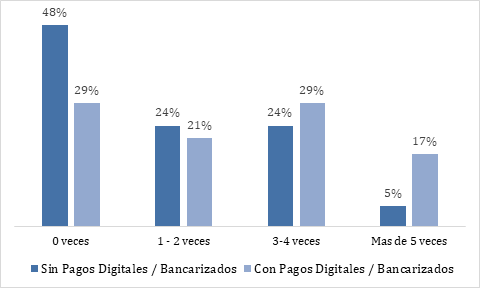

Analizamos también la frecuencia en el uso de los cajeros automáticos, en la Figura 11 podemos observar que el 48% de los comercios que no aceptan pagos digitales y declaro ser titular de una cuenta nunca usa (cero veces) un cajero automático en un mes, mientras que entre los que sí aceptan dicho guarismo de no uso cae al 29%. A medida que aumenta la frecuencia, el 24% de los que no aceptan pagos digitales usa un cajero entre 3 y 4 veces por semana y de los que sí el 21%. Y entre los que los usan más de 5 veces por mes los porcentajes son 5% y 17% respectivamente. Efectivamente, en nuestra muestra, encontramos que los comerciantes que aceptan pagos digitales parecen hacer un uso mayor de los cajeros automáticos.

Por último, analizamos qué comerciantes habían descargado y utilizado la aplicación de banca móvil. El 50% de los comerciantes bancarizados utiliza el servicio móvil de su Banco. Esto equivale al 21% del total de los que respondieron el Cuestionario. Como podemos ver en la Figura 12, el 64% de los comercios que usan la aplicación también ofrecen a sus clientes pagar con tarjeta de débito o crédito. Por otro lado, como podemos observar en el Apéndice A, de los que aceptan pagos digitales el 56% informa que descargo la aplicación de banca móvil, mientras que de los que no tienen solo el 10% la descargo.

En conclusión, el desarrollo de esta hipótesis permite observar el hecho de cómo aumenta no solo el acceso, sino también el uso de distintos servicios financieros en la población de comerciantes que aceptan pagos digitales. En línea con nuestro marco teórico, sería entonces destacable como la expansión de los pagos digitales tiene incentivos cruzados. Por un lado, para los comerciantes que tienen más acceso a nuevos servicios financieros y hacen más uso de ellos, pero también para las entidades financieras por los beneficios que todo ello implica. Esto podría ser un primer punto de partida para pensar los pagos digitales como una política de beneficios recíprocos tanto para las empresas de servicios financieros como para los usuarios, pero también como puerta de entrada a la inclusión financiera multidimensional.

IV.5. Hipótesis 4. Pagos Digitales y el uso del dinero digital para Ventas y Compras: “Los comerciantes que aceptan medios de pago digitales, luego tienen mayor propensión a utilizar dinero electrónico en otros ámbitos, generando un efecto multiplicador”

En la Hipótesis anterior pudimos observar cómo los comerciantes que aceptan pagos digitales también hacen un mayor uso de otros servicios que ofrecen las entidades financieras, con los beneficios que esto implica tanto para ellos como usuarios, como para las entidades, que en definitiva tienen más y mejores clientes.

En esta hipótesis el objetivo es analizar si además los comerciantes que aceptan pagos digitales en sus comercios tienen mayor propensión a utilizar dinero digital en su vida cotidiana o con sus proveedores, generando así un efecto multiplicador en la digitalización del dinero (e incrementando también los beneficios para las entidades financieras). En esta sección hablaremos de los comerciantes en su rol de consumidores de bienes y servicios no sólo financieros.

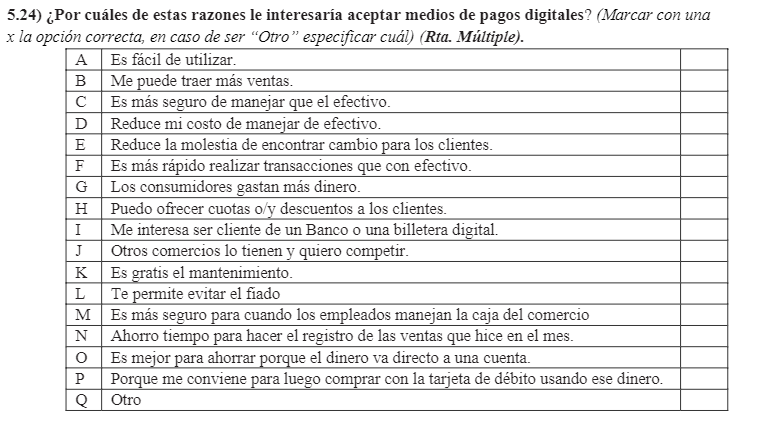

En primer lugar, analizamos las respuestas de porqué motivos aceptan pagos digitales los comerciantes. Agrupamos las opciones brindadas en cinco grupos y sumamos sin duplicar las personas que habían elegido alguna de las opciones incluidas. Las opciones de respuesta que componen cada categoría son las siguientes:

Uso de dinero digital: I) Me interesa ser cliente de la institución financiera, O) Es mejor para ahorrar porque el dinero va directo a una cuenta, y P) Me conviene para luego comprar con la tarjeta de débito.

Ventas: B) Me trae más ventas, G) Los consumidores gastan más, J) Quiero competir.

Logística: A) Fue fácil de aprender y entender, E) Redujo la molestia de encontrar cambio, F) Es más rápido, H) La aplicación es fácil de utilizar, L) Me permite evitar que fíen, N) Ahorro tiempo para hacer el registro de las ventas mensual.

Seguridad: C) Seguridad y M) Es más seguro para cuando los empleados manejan la caja.

Costos: K) Es gratis el mantenimiento y D) Redujo mi costo de manejo de efectivo.

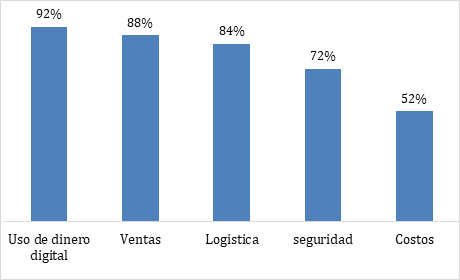

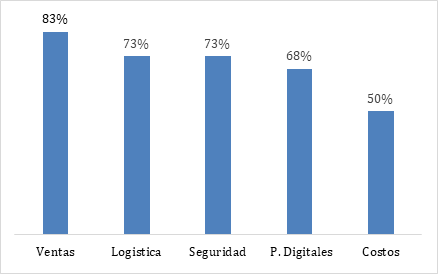

Como podemos observar en la Figura 13, el 92% de los comercios que aceptan medios de pago digital lo hacen por razones que se enmarcan en la categoría de un mayor uso del dinero digital. El 88% porque mejora sus ventas, el 84% por seguridad, el 72% para mejorar la logística y el 52% para reducir los costos.

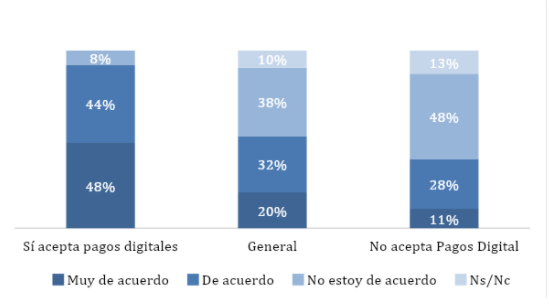

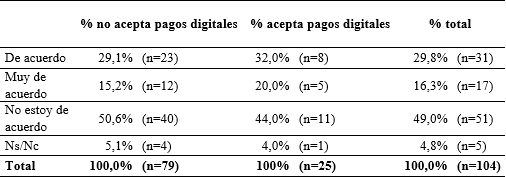

En segundo lugar analizamos qué tan de acuerdo estarían los comerciantes como consumidores a pagarle a sus proveedores sin utilizar efectivo. Del total, el 20% dijo que estaria “muy de acuerdo” en pagarles de forma digital. En el caso de los comerciantes que aceptan pagos digitales el 48%, y de los que no aceptan el 11%. Si sumamos lo que estarian “Muy de acuerdo” y “De acuerdo”, el 92% de los comerciantes que aceptan medios de pago electronicos aprobaria que sus proveedores les cobren tambien de forma digital. Y si sumamos entre los que no aceptan pago electronico, sólo el 39% aprobaria que sus proveedores les cobren tambien de forma digital.

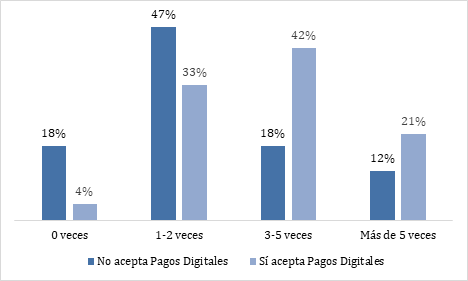

Seguidamente, analizamos la frecuencia de uso de la tarjeta de débito por parte de los comerciantes en su rol de consumidores. De los que tienen la tarjeta y no aceptan pagos digitales el 18% nunca la utiliza, el 47% la usa entre 1 y 2 veces, el 18% entre 3 y 5 veces y el 12% más de cinco veces al mes. La tendencia se invierte con los comerciantes que sí aceptan pagos digitales. Sólo el 4% informa que nunca la utiliza, mientras que el 33% la usa entre 1 y 2 veces por mes, el 38% las usa entre 3 y 5 veces, y 21% la utiliza más de 5 veces al mes. En resumen, como se observa en la Figura 15, los comerciantes que aceptan pagos digitales parecen hacer un uso más frecuente de su tarjeta de débito a la hora de consumir.

Por último, en la Figura 16 estudiamos cómo se componen los comerciantes que pagan de forma digital determinados bienes y servicios. Para eso clasificamos a los comercios que pagaron de forma digital cada bien o servicio entre: los comercios que aceptan pagos digitales, los que no, los que les interesaría empezar a aceptarlos para poder usar la tarjeta de débito con el dinero que recibirían de las ventas, y los que les interesa por alguna otra razón no relacionada estrictamente al uso del dinero digital.

Haciendo un promedio de los que pagan digitalmente las ocho categorías de bienes y servicios, el 56% de los comerciantes que ofrecen pagos digitales en sus comercios, también pagan de forma digital en su rol de consumidores. Si les sumamos los que todavía no cobran digitalmente pero si les interesaría empezar porque quieren utilizar más dinero digital, el promedio asciende al 82% de los que pagan de forma digital. Si a su vez agregamos los que aceptan pagos y les interesa por razones no estrictamente relacionadas al uso de dinero electrónico, podemos decir que en promedio el 92% de los comerciantes que consumen y pagan de forma digital ofrecen o les interesaría adoptar pagos digitales.

La Figura 16 muestra cómo los comerciantes que aceptan o tienen interés por aceptar los pagos digitales son ampliamente la mayor parte de los que cuando consumen los utilizan.

Para concluir, como vimos en este apartado, la aceptación de pagos digitales en el comercio tiene un efecto multiplicador en la reducción del efectivo, al convertir a los comerciantes que aceptan estos medios de pagos en demandantes de los mismos cuando ocupan el rol de consumidores.

Los datos del Cuestionario de Pagos Digitales del Barrio 31 muestran que quienes ofrecen a sus clientes pagar digitalmente, son más propensos luego a consumir pagando de la misma manera en su rol de consumidores, generando así un círculo virtuoso en la cadena de pagos digitales multiplicando sus efectos inclusivos.

Al igual que en la hipótesis anterior, este escenario también invita a pensar el uso de los pagos digitales como una puerta para la inclusión financiera de manera amplia. Se convierte así en una política de múltiples beneficios tanto para los usuarios como para las entidades financieras que pueden acrecentar los beneficios logísticos y económicos del dinero digital generando menores costos de operación en comparación a los que implica la gestión de los billetes en efectivo (mantenimiento de cajeros, seguridad de caudales, horas hombre de atención por caja, etc.).

IV.6. Hipótesis 5. Pagos Digitales, Uso de Efectivo y Seguridad: “El efectivo es el medio de pago más utilizado por los comerciantes a pesar de que la mayor parte sufrió algún inconveniente y/o delito que le generó pérdidas (robos, billetes falsos, pérdidas, etc.). Los comerciantes valoran los medios de pagos digitales principalmente porque puede ser una herramienta para mejorar la seguridad"

Como se dijo, en las últimas dos hipótesis sumaremos a nuestro análisis cuáles son los ejes sobre los que debe trabajar una política de pagos digitales para lograr mayor adhesión en los comerciantes. Para ello, un factor comúnmente mencionado a la hora de destacar o recomendar el uso de Pagos Digitales en comercios es aquel vinculado a la seguridad que implican estos mecanismos por sobre el dinero en efectivo, tanto para el comercio como para los clientes de estos. Así, estudiar el uso y las consecuencias del efectivo a la vez de la valoración por parte de los comercios de la dimensión vinculada a la seguridad se torna fundamental.

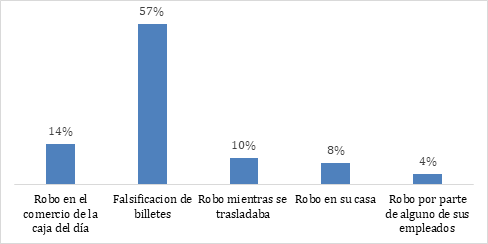

De acuerdo al Cuestionario de Pagos Digitales del Barrio 31, el 62% de los comerciantes sufrió en los últimos tres años un siniestro delictivo en relación al dinero en efectivo. Dentro esa cifra, un 57% recibió pagos con dinero falsificado entre otros delitos y un 5% nunca recibió dinero falso, pero sí fue víctima de otro delito. Sólo el 38% de los comercios relevados nunca sufrió un robo o un hecho de inseguridad. En la Figura 17 se pueden ver los delitos y el porcentaje de comercios relevados que fue víctima de los mismos.

En nuestra encuesta indagamos sobre las razones por las que les interesaría adoptar pagos digitales a los comercios que no los usan. Del total de comercios que no acepta pagos digitales, el 51% está interesado en empezar a aceptar en el futuro y cómo podemos observar en la Figura 19 el 73% del total de interesados eligió entre sus motivos mejorar la seguridad de su actividad económica.

Focalizando en los comercios que sufrieron un hecho delictivo, el 75% declara estar interesado en adoptar pagos digitales. De estos, el 70% dijo que es específicamente porque les parece más seguro que el efectivo. Por otro lado, como vimos en la Figura 13 de la Hipótesis 4, aunque el principal motivo de los que actualmente ya aceptan pagos digitales son las ventas, pudimos denotar que el 72% de los comercios los adoptan porque considera que es más seguro que el efectivo.

Cuando se indaga sobre cómo se sienten en relación a la seguridad cuando se manejan con efectivo, la mitad del total relevado (el 49%) respondió que en general “no se sentía seguro”, sólo el 30% que “sí se sentía seguro” y el 16% que “se sentía muy seguro” (Ver Tabla A.18, Apéndice A). Consecuentemente, cuando se analiza específicamente los que no se sienten seguros manejando efectivo y a su vez no aceptan pagos digitales (el 53% del total que no acepta actualmente), encontramos que a más de la mitad (el 57%) le interesaría adoptarlos. De estos, el 71% dijo que una de las razones era para mejorar la seguridad.

Como nos dice la teoría y los datos mencionados, puesto que la inseguridad del efectivo se relaciona de manera directa con la seguridad de los pagos digitales, comprender el manejo del efectivo por parte de los comerciantes en su rol de consumidores22 es valioso a la hora de pensar en una política de promoción de los pagos digitales.

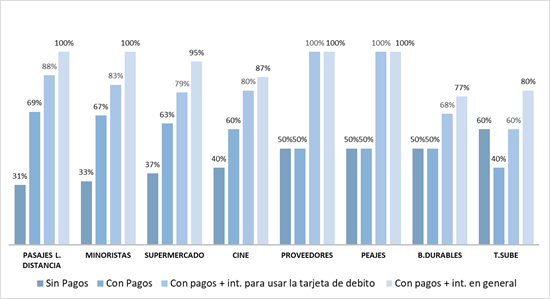

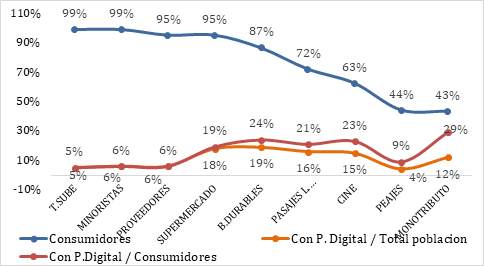

En la Figura 18 se presenta en que proporciones los comerciantes consumen ciertos bienes y servicios, y que porcentaje pagan de forma digital. La línea azul denota el total de “comerciantes consumidores” que consume determinado bien o servicio. La línea naranja indica la cantidad de “comerciantes consumidores” que pagan digitalmente dicho consumo sobre el total encuestado y la línea roja sobre el total de “comerciantes consumidores” del respectivo bien o servicio. Como puede observarse, más allá de la alta tasa de hechos delictivos relacionados al dinero en efectivo, este medio continúa siendo por mucho el medio de pago más utilizado.

Como puede observarse, los servicios más consumidos son el transporte, representado en la carga de la tarjeta “SUBE”, y las compras “minoristas” por el 99% en ambos casos. En una proporción menor pero muy mayoritaria también se encuentra las compras a “proveedores” con el 95%. Luego el 87% consume “bienes durables”, el 72% “pasajes de larga distancia” en micro u avión, el 63% entradas al “cine”, el 44% “peajes”, y 43% abona el régimen tributario simple de “Monotributo”.

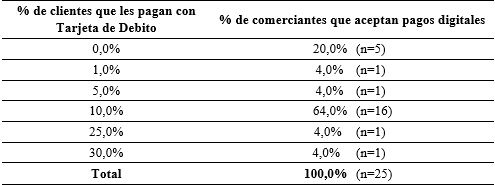

Si analizamos la proporción de comerciantes en su rol de consumidores que pagan de forma digital como porcentaje del total de “comerciantes consumidores” de cada bien y/o servicio particular, el máximo de pagos digitales se da en el caso del Monotributo donde un 29% lo paga con tarjeta de débito o crédito23. Lo sigue el consumo de bienes durables donde el 24% lo paga de forma digital, luego al cine el 23%, al supermercado el 19%, los peajes el 9%, el pago a proveedores el 6%, las compras minoristas el 6% y por último y para la tarjeta SUBE solo el 5% la recarga de forma digital.

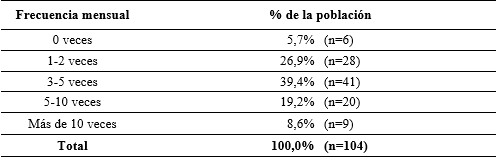

El pago para carga de la tarjeta de transporte SUBE requiere dos aclaraciones importantes que invitan reflexionar sobre el potencial que aún falta explotar desde la política pública en cuanto a vincular el pago electrónico del transporte con el uso del dinero digital. En primer lugar, la alta frecuencia con que se realiza esta recarga, siendo que el 67% hace más de 3 cargas de la tarjeta SUBE por mes y el 28% incluso más de 5 cargas por mes (Ver Tabla A.13, Apéndice A) En segundo término, que cargarla en efectivo muchas veces tiene un costo fijo adicional que agregan en los puntos de carga (kioscos o almacenes) de manera informal. Su digitalización además de brindar seguridad y tiempo implicaría un ahorro económico.

Cabe aquí denotar otro aspecto relevante. Por un lado, que los bienes y servicios menos consumidos por los comerciantes son aquellos que están más digitalizados en cuanto a sus pagos, aunque todavía en proporciones ínfimas. Por el contrario, los bienes y servicios más consumidos por los comerciantes se manejan casi totalmente en efectivo.

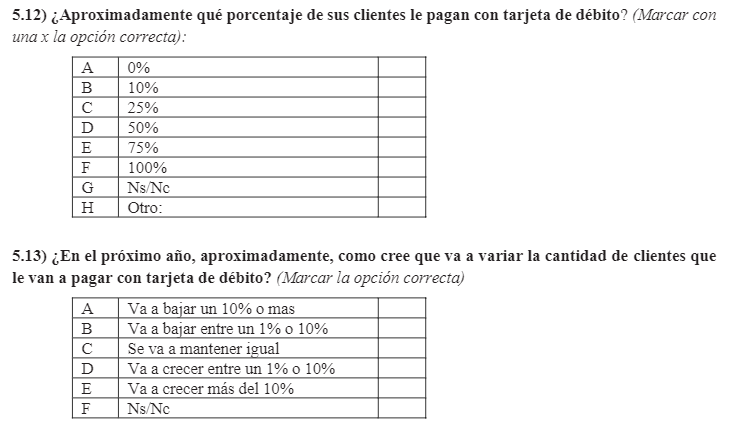

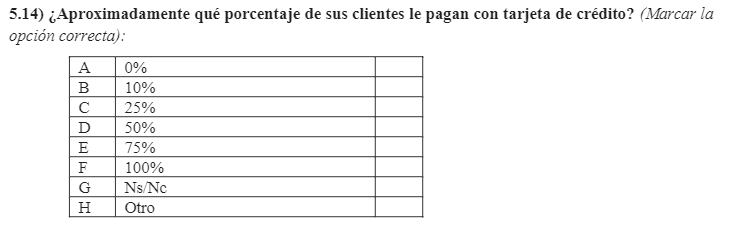

Vale la pena agregar a esta información que, según se desprende de nuestro cuestionario, al 60% de los comerciantes que aceptan pagos digitales informa también que ningún cliente le pagó una compra con tarjeta de crédito y al 40% restante menos del 10%. De igual modo, al 20% de los que aceptan pagos digitales nunca le pagaron con tarjeta débito, al 72% como máximo el 10% de sus clientes le pagó con débito, y al 8% entre el 25% y el 30% de sus clientes (Ver Tabla A.16, Apéndice A). Es obligado trabajar en los incentivos a usar pagos digitales en la demanda además de en la oferta (los comerciantes).

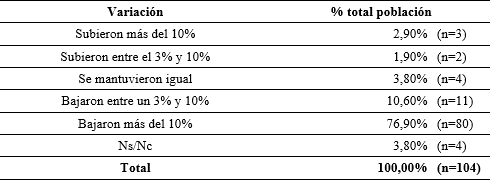

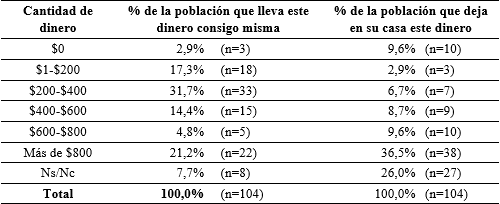

Por último cuando analizamos cuánto es el circulante en efectivo que manejan los comercios diariamente, el 26% de los comerciantes respondió que lleva consigo más de $600 por día, el 21% más de $800, y el 37% deja en su casa más de $800. Para más información véase el Tabla A.15, Apéndice A. Por supuesto este dato se vincula de manera directa con la inseguridad ya mencionada.

Para resumir, la mayor parte de los comerciantes son efectivamente víctimas de la inseguridad relacionada al uso del efectivo. El interés por adoptar pagos digitales en sus comercios tiene, justamente, una de sus motivaciones en representar una opción más segura de administrar el dinero y evitar robos u otro tipo de delitos. A su vez, encontramos que, aunque la mayoría de los comerciantes han sufrido un hecho delictivo en relación al efectivo, este medio de pago es el más utilizado en todas las categorías analizadas.

Podemos afirmar entonces que hay una convivencia que se retroalimenta entre hechos de inseguridad que tienen como protagonista el dinero en efectivo, y un escenario donde los pagos digitales aún son incipientes en su utilización por parte de los vecinos. La vacancia para mejorar este escenario es absoluta. Consecuentemente, un primer eje que debe considerar una política efectiva para la aceptación de pagos digitales en esta población deberá ser enfatizar en la seguridad de los comerciantes a la vez de abordar los consumos de bienes y servicios más frecuentes por parte de estos en su rol de consumidores.

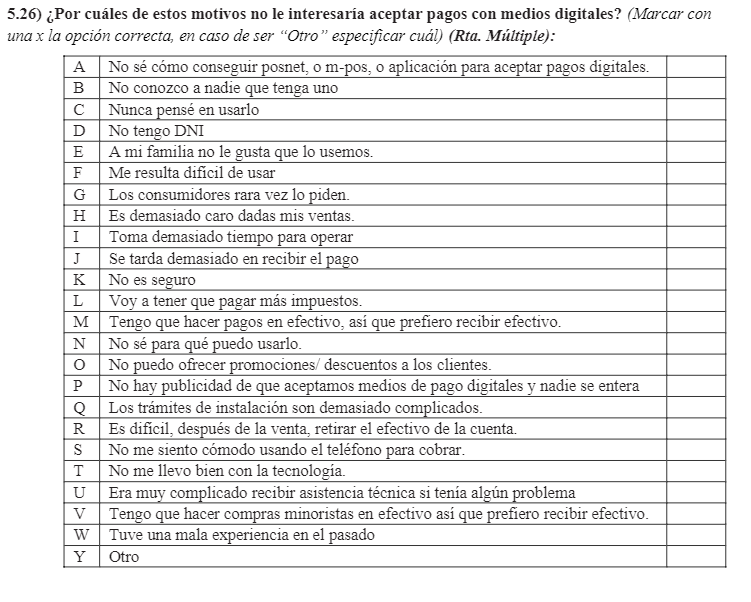

IV.7. Hipótesis 6. Pagos Digitales y Ventas Esperadas: “La percepción sobre la posibilidad de tener un crecimiento en las ventas es una de las principales motivaciones que encuentran los comerciantes que no aceptan pagos digitales, pero quisieran adoptar nuevos medios de pago digitales”

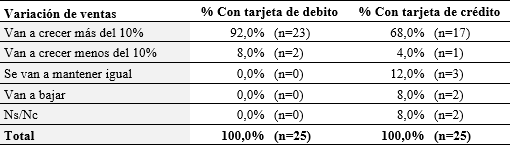

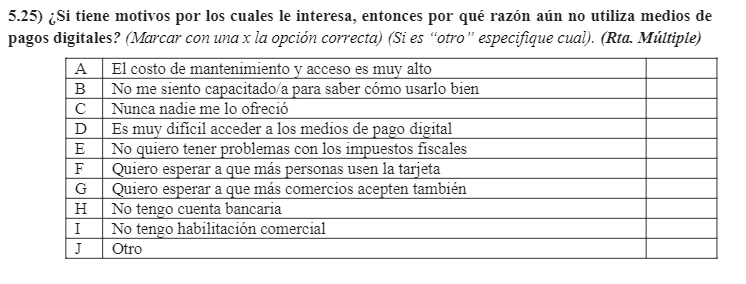

Por último, otro causal teórico fundamental para aceptar pagos digitales en un comercio es, lógicamente, el impacto esperado en ventas y ganancias. A la hora de decidir si aceptar tarjetas o pagos móviles, todo comerciante ponderará (consciente o inconscientemente) el efecto que dicha decisión le implique en sus ventas. Ya analizamos los comerciantes que actualmente aceptan pagos, donde confirmaron dicho valor, se torna entonces relevante indagar sobre la percepción de los comerciantes que no los aceptan en torno al efecto esperado que tendría la aceptación de pagos digitales en sus ventas.

De los que no aceptan pagos digitales (76% del total), el 51% dijo que le interesaría empezar a aceptar en el futuro. Para comprender porque les interesaría, con una lógica similar a la utilizada en la Hipótesis 4, se les dio a elegir de forma múltiple una serie de opciones24.

Agrupamos las opciones en cinco grupos y sumamos sin duplicar las personas que habían elegido alguna de las opciones incluidas. Las categorías y las respectivas opciones de respuesta que las componen son:

Uso de dinero electrónico: I) Me interesa ser cliente de la institución financiera, O) Es mejor para ahorrar porque el dinero va directo a una cuenta, y P) Me conviene para comprar con la tarjeta de débito.

Ventas: B) Me trae más ventas, G) Los consumidores gastan más, J) Quiero competir H) Ofrecer cuotas o/y promociones.

Logística: A) Fue fácil de aprender y entender, E) Redujo la molestia de encontrar cambio, F) Es más rápido, L) Me permite evitar que fíen, N) Ahorro tiempo para el registro de ventas.

Seguridad: C) Seguridad y M) Es más seguro para cuando los empleados manejan la caja.

Costos: K) Es gratis el mantenimiento y D) Redujo mi costo de manejo de efectivo.