Resumen:

El presente trabajo tiene como objetivo, realizar una gestión organizacional en la planificación de la recaudación tributaria en Jipijapa, Manabí, con el fin de llegar a una reflexión sobre la importancia que reviste el apoyo contable fiscal como aporte en la recuperación de tributos, en aras enfatizar la reducción de desigualdades a través del diseño de un aparato estatal eficiente. Se utilizó la investigación descriptiva cualitativa a partir del análisis documental y del proceso de gestión de recaudación tributaria y la metodología del trabajo en grupos para el desarrollo de acciones que permitiera desarrollar una gestión organizacional útil que apoye el sistema contable fiscal como aporte en la recuperación de tributos, dado que existe, en Ecuador, una amplificación de la recaudación tributaria para alcanzar una mayor participación de los impuestos directos en el sistema impositivo nacional, debido a su elevado impacto, para una estabilidad económica, por ser este país, un estado que dependen de la cuantía de los tributos pagados por los contribuyentes, más que por otro tipo de ingresos.

Palabras clave: Recaudación tributaria, apoyo contable, estabilidad económica, gestión organizacional, impuestos directos, sistema impositivo, impacto económico.

Abstract:

The objective of this work is to carry out an organizational management in the planning of tax collection in Jipijapa, Manabí, in order to arrive at a reflection on the importance of fiscal accounting support as a contribution in the recovery of taxes, for the sake of Emphasize the reduction of inequalities through the design of an efficient state apparatus. Qualitative descriptive research was used based on the documentary analysis and the tax collection management process and the methodology of the work in groups for the development of actions that would allow the development of a useful organizational management that supports the fiscal accounting system as a contribution in the recovery of tributes, since it exists, in Ecuador, an amplification of the tax collection to achieve a greater participation of direct taxes in the national tax system, due to its high impact, for economic stability, as this country is a state that depends on the amount of taxes paid by the taxpayers, more than for other types of income.

Keywords: Tax collection, accounting support, economic stability, organizational management, direct taxes, tax system, economic impact.

Carátula del artículo

Gestión organizacional para el apoyo contable fiscal como aporte en la recuperación de tributos

Organizational step for the countable support

churchwarden as contribution in the recovery of tributes

Erick Raúl Baque Sánchez erickbaque@hotmail.com

Erick Raúl Baque Sánchez erickbaque@hotmail.com

Universidad Estatal del Sur de Manabí, Ecuador

Ginger Elizabeth Salazar Pin ginger.salazar@unesum.edu.ec

Universidad Estatal del Sur de Manabí, Ecuador

Miguel Ángel Jaime Baque miguel.jaime@unesum.edu.ec

Universidad Estatal del Sur de Manabí, Ecuador

Avances

Instituto de Información Científica y Tecnológica, Cuba

ISSN: 1562-3297

ISSN-e: 1562-3297

Periodicidad: Trimestral

vol. 22, núm. 1, 2020

Recepción: 08 Octubre 2019

Aprobación: 17 Diciembre 2019

INTRODUCCIÓN

Los contextos económicas y sociales en América Latina son cada vez más volubles, todo lo cual es resultado de los procesos de aperturas comerciales y financieras a nivel internacional, el abandono del papel empresarial del estado, el aumento de la informalidad de los mercados laborales y la creciente concentración de las rentas registrada en la generalidad de los países ha dejado marca en el ámbito tributario. El ámbito tributario y en particular los tributos, son entendidos como las prestaciones que el estado recibe en dinero, bienes y servicios, determinados por la ley, en función de la capacidad económica y de contribución de los ciudadanos, los cuales están encaminados a financiar los servicios públicos y otros propósitos de interés general (Carrasco, 2011).

El término impuesto se utiliza, como sinónimo de tributo, la legislación ecuatoriana determina que los impuestos son uno de los tipos de tributos junto con las tasas y las contribuciones. Las tasas son tributos que pagan las personas por la prestación directa de un algún servicio por parte del Estado, como por ejemplo la educación, la sanidad o la asistencia social (Ministerio de Educación y Cultura, 1998; SRI, 2012).

Son muchas y diversas las tasas, incluida ellas las que se pagan por obtener una cédula de ciudadanía o un pasaporte; incluso las tasas municipales como las que se pagan por el retiro de automóviles mal estacionados, las tasas por contribuciones especiales que hacen referencia a las cantidades pagadas por los ciudadanos beneficiados por una obra o inversión del sector público, como, por ejemplo: pavimentación, obras y sistemas de agua potable, obras de alcantarillado, entre otras (Ministerio de Educación y Cultura, 1998; SRI, 2012).

Una revisión de varios sistemas tributarios en México, Argentina, Ecuador, Brasil, Bolivia, España, Perú y de la bibliografía académica disponible permite afirmar que existe cierto acuerdo al momento de señalar cuáles son los tipos de tributos, aunque cabe notar que cada país presenta determinadas particularidades.

El desempeño y cumplimiento de las normas jurídicas a través de una gestión organizacional debe cumplir con los tributos que son obligaciones que tienen los ciudadanos y ciudadanas para con el estado. Constituyen prestaciones (cuotas, valores) que el estado impone, amparado en la ley, de acuerdo a la capacidad contributiva de la persona que debe pagarlas, con el fin de invertir y redistribuir dichos valores, en beneficio de la población (Guía Tributaria IVA, 2016).

La integración de los elementos gerenciales y organizativos, de conjunto con el trabajo en redes, la gestión integrada de procesos, la definición de los obstáculos y oportunidades así como, el uso de herramientas de dirección se ha convertido en un factor clave de éxito para cumplir la misión de la organización. Hoy en día hay una marcada tendencia en los países de Latinoamérica a implantar los sistemas de declaración y pago del impuesto a través de medios electrónicos e Internet, a través de aplicaciones para la prestación de servicios en red donde se incluyen el pago de tributos o Impuestos al Valor Agregado (IVA) a nivel de territorios y localidades, lo cual obliga a la administración tributaria a estar preparada con anticipación, realizar un rápido procesamiento de las solicitudes de los contribuyentes (reintegros, prórrogas, resolución de apelaciones, respuesta oportunas y precisas a sus consultas, implantación de estrategias de comunicaciones integral que incluya formularios, guías, información pública, educación y asistencia utilizando un lenguaje sencillo (Ayala, 2005; Escalona, 2017).

En Chile, Escalona (2017), realiza un análisis respecto a la tributación en el IVA, de los servicios relacionados con la tecnología digital enfatizando, que para ello es necesario mantener un sitio web seguro, confiable, con actualizaciones, que se mantenga revisando y actualizando constantemente los contenidos. Se sugiere el tema de la tributación en los negocios digitales de manera que pueda facilitar los procesos de fiscalización por parte del estado para evitar la evasión de empresas.

Albornoz (2001), cita que en las organizaciones empresariales, las normas, los controles tributarios, procedimientos y otros documentos reguladores contribuyen a realizar la capacidad de lograr y cuantificar las mejoras en el funcionamiento, lo que hace necesario contar con recursos idóneos para la buena marcha de su estructura administrativa, además de la satisfacción de los fines económicos y sociales se oriente a las reformas en el conjunto de leyes que integran el sistema tributario venezolano y contable en el ámbito empresarial.

La planificación tributaria es un mecanismo de gestión y control empresarial que resulta fundamental debido a que pretende conocer a priori las consecuencias fiscales de las decisiones individuales, para poder actuar de la forma más idónea. Aunque pagar impuestos sea una obligación ineludible, el sistema tributario permite ciertas opciones que conviene conocer, saber cuantificar y comparar (Hidalgo, 2012; Villasmil, 2014).

En el 2015, Hernández identifica y analiza las prácticas de gestión y políticas implementadas en los últimos años al interior de la división de impuestos del distrito de Cartagena de Indias y propone nuevas prácticas organizacionales con el uso de nuevas tecnologías en el manejo de procesos como herramienta para el control y desarrollo de la gestión de ingresos del distrito, la implementación de un sistema de información en ambiente web para la consulta, operación, control y liquidación de los impuestos distritales, con un soporte asistencial de 24 horas, la implementación de un plan estratégico que permita la consolidación de la división de impuestos, para facilitar el cumplimiento de las obligaciones tributarias de manera ágil y eficiente que genera un mayor nivel de confianza de los contribuyentes.

Por su parte, Saldaña (2015) desarrolla un procedimiento como guía referencial para que el proceso de cobro persuasivo se convierta en una alternativa importante para la recaudación inmediata y efectiva de tributos.

Los gobiernos autónomos descentralizados municipales de Ecuador obtienen sus recursos financieros a través de los ingresos propios de gestión como impuestos, tasas y contribuciones especiales de mejoras, además de las transferencias del presupuesto general del Estado y donaciones. Los valores recaudados de impuestos son recursos financieros que se utilizan para cubrir la inversión pública en beneficio de la ciudadanía; sin embargo, en muchas ocasiones los ingresos por concepto de tributos no son los esperados de acuerdo a lo planificado, dada la existencia de contribuyentes que omiten sus obligaciones, acrecentando así la cartera vencida, motivo por el cual existen valores pendientes de cobro que no son recuperados y se van acumulando periódicamente (Paucar, 2018).

Con la finalidad de mejorar la gestión de tesorería del gobierno autónomo descentralizado de Riobamba Paucar (2018), realiza estudios para detectar si se afectó la gestión de tesorería en el período 2016-2017 mostrando en ello, un crecimiento de los valores pendientes de cobro, a pesar de las estrategias utilizadas para reducirlo. Este crecimiento plantea, obedece a la desactualización de la base de datos del sistema y la poca seriedad de los contribuyentes para cumplir con sus obligaciones.

Sarduy y Gancedo (2016), consideran debe llevarse a cabo programas de educación tributaria y, como parte de estrategias de intervención, ofrecer capacitación sobre los temas tributarios que engloban el proceso de elaboración del presupuesto, recaudación de recursos y de proyección del gasto público, como primer elemento, dado que la cultura ciudadana y la promoción de principios éticos de la tributación permitirán una convivencia solidaria entre todos los integrantes de la sociedad.

Por su parte, Alaña, Gonzaga y Yánez (2017), para contribuir al desarrollo de una cultura fiscal mediante la concientización de la responsabilidad de los deberes formales de las personas naturales no obligadas a llevar contabilidad y los microempresarios de baja renta del Cantón Machala, describen la creación de un centro gratuito de asesoría tributaria en la Universidad Metropolitana del Ecuador, sede Machala que facilita el cumplimiento de las normativas vigentes con el empoderamiento de la cultura tributaria.

Cantos (2014) diseña un modelo de administración que tiene por finalidad organizar y ejecutar la administración y recaudación de todos los ingresos tributarios y no tributarios de la Municipalidad de Jipijapa. En el 2019, Rojas establece un modelo de gestión integral de recaudación tributaria para incrementar el ingreso específicamente del impuesto vehicular y favorecer la estrategia de recaudación. El modelo aplicado tiene vigencia de cinco años e incluye seis dimensiones (gestión y organización, registro de deudas, recaudación, proceso de fiscalización, cobros, seguimiento y evaluación de resultados).

Los impuestos y todo lo concerniente al sistema tributario presenta desafíos que constituyen que repercuten en la prevención y control de la evasión y elusión de los tributos, así como la sanción al cometimiento de infracciones tributarias según el (Centro de Estudios Fiscales, 2013). La teoría fiscal cuenta con un conjunto de principios de la imposición que deben regir a los sistemas tributarios.

En Ecuador se han presentado cambios constantemente en las Leyes que tributan en el país, han desencadenado que el sector organizacional ecuatoriano se vea en la necesidad de establecer una gran variedad de normas de control y a su vez verificar el cumplimiento o llevar un control de la gestión tributaria que realiza cada organización. Los tributos están dispuestos y regulados por la Ley en el Código Tributario, ellos son de varias clases y pueden gravar o imponerse sobre el consumo o el gasto de los contribuyentes, sobre sus fuentes de ingreso económico y por concepto de un servicio prestado por el estado (Carrasco, 2011).

Para que exista una gestión organizacional es necesario un sistema de control, e implementación de la gestión tributaria en el cumplimiento veraz, fiel y oportuno de las obligaciones tributarias. Realizar una adecuada gestión organizacional para un eficiente apoyo contable fiscal como aporte en la recuperación de tributos en Jipijapa, Manabí, Ecuador es factible para mantener un desempeño ajustado a las normas jurídicas.

Basado en lo antes referido, se traza como objetivo desarrollar una gestión organizacional útil que apoye el sistema contable fiscal como aporte en la recuperación de tributos en Jipijapa, Manabí, Ecuador.

MATERIALES

Y MÉTODOS

Para una gestión organizacional en el apoyo contable fiscal como aporte en la recuperación de tributos en Jipijapa, Manabí, Ecuador, se realizó un análisis documental que permitió corroborar los principales resultados de la evolución de la recaudación y composición fiscal en Ecuador. Se asume para el análisis el periodo de 2013 – 2018, que representa un aumento en cuanto a la equidad y progresividad. Para el análisis de la información recolecta se utiliza la técnica de análisis y síntesis que permitió el estudio de las fuentes bibliográficas existentes sobre el apoyo contable fiscal como aporte en la recuperación de tributos, identificando los elementos más importantes y necesarios para dar solución al problema planteado.

Basado en la gestión organizacional que se realiza, se construyó una Base de datos desarrollada en Microsoft Access, donde se almacenan los aspectos que se obtienen a través del análisis documental.

Los aspectos referidos y obtenidos del análisis documental se almacenaron en la Base de Datos que se crea como parte del proceso de gestión contable fiscal como aporte en la recuperación de tributos en Jipijapa, Ecuador. También se midió, a través del análisis documental, el comportamiento de la política tributaria, la cual está encaminada a reducir los impuestos directos a cambio de otras fuentes de recursos.

Basado en lo antes referidos se identificaron los principales impuestos en el país y los resultados más significativos en materia de recaudación, composición e incentivos. Estos resultados fueron almacenados en la Base de Datos para obtener el análisis sobre la gestión contable fiscal como aporte en la recuperación de tributos en Jipijapa, Ecuador.

Como parte de la gestión organizacional se desarrollan acciones de educación tributaria para fortalecer la cultura tributaria.

Para una gestión organizacional en el apoyo contable fiscal como aporte en la recuperación de tributos en Jipijapa, Manabí, Ecuador, se realizó un análisis documental que permitió corroborar los principales resultados de la evolución de la recaudación y composición fiscal en Ecuador después del cambio constitucional en el 2008 hasta la actualidad, dicho análisis se enfoca en la equidad y progresividad. Para el análisis de la información recolecta se utiliza la técnica de análisis y síntesis que permitió el estudio de las fuentes bibliográficas existentes sobre el apoyo contable fiscal como aporte en la recuperación de tributos, identificando los elementos más importantes y necesarios para dar solución al problema planteado (SRI, 2016).

Dentro de los aspectos recopilados a través del análisis documental se encuentran las finanzas públicas, que se establecen desde dos esferas de presupuestos: el Sector Público No Financiero (SPNF) y el Presupuesto General del Estado (PGE). El primero contiene al segundo. También se logó identificar que la recaudación y presión tributaria no solamente es baja, sino que las bases imponibles son pequeñas y están sesgadas hacia impuestos no progresivos.

Otro de los elementos que se miden a través del análisis documental es el comportamiento de la política tributaria, la cual está encaminada a reducir los impuestos directos a cambio de otras fuentes de recursos. Se logra identificar los principales impuestos en el país y los resultados más significativos en materia de recaudación, composición e incentivos.

RESULTADOS Y DISCUSIÓN

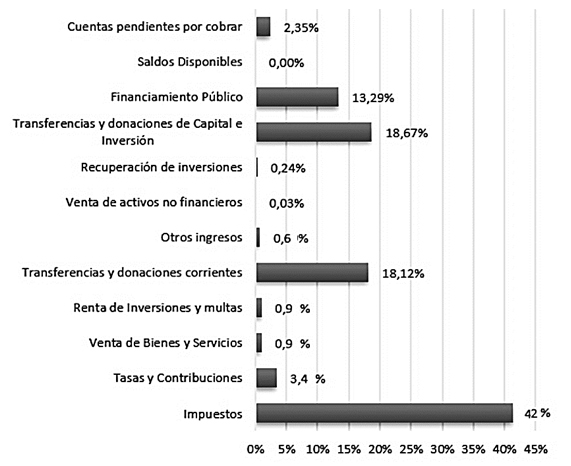

Figura.

Comportamiento de la recaudación por ingresos permanentes en Jipijapa, Ecuador

2013 – 2018.

Base

de Datos

Figura.

Comportamiento de la recaudación por ingresos permanentes en Jipijapa, Ecuador

2013 – 2018.

Base

de Datos

De

la Base de Datos creada, para almacenar las características más significativas

para el apoyo contable fiscal como aporte en la recuperación de tributos en

Jipijapa, Manabí, Ecuador (Hernández, 2015), se obtuvo que la recaudación por

concepto de ingresos permanentes desde el año 2013 – 2018 fue equivalente al 97,0%

correspondiente al presupuesto codificado y del 42,0 % de los ingresos provenientes

de los impuestos (Figura). Los

resultados que se obtienen muestran que la regla fiscal sobre el presupuesto

general del estado radica en los egresos permanentes (gastos en personal,

bienes y servicios de consumo, gastos financieros, trasferencias y donaciones

corrientes, entre otros), que podrán ser financiados a través de los ingresos

permanentes. No obstante, los ingresos permanentes pueden también financiar

egresos no permanentes (inversión pública, gastos en personal para inversión,

gastos de capital)

En casos excepcionales y en áreas consideradas prioritarias (salud, educación, justicia) los ingresos no permanentes (ingresos petroleros, transferencias, financiamiento) podrán financiar los gastos permanentes. El comportamiento de la política tributaria está encaminada a reducir los impuestos directos a cambio de otras fuentes de recursos (Hernández, 2015). Además, se corroboró la existencia de otras acciones de política tributaria implementadas en Ecuador.

Se constató que el comportamiento de la política tributaria en Jipijapa, Ecuador, está encaminada a reducir los impuestos directos a cambio de otras fuentes de recursos.

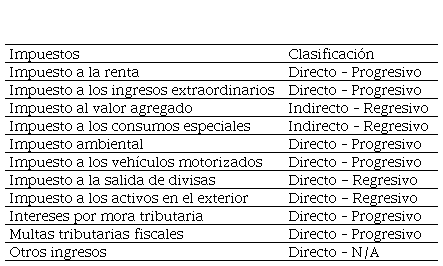

De igual forma se obtuvo una clasificación de los principales impuestos en esa región (Tabla 1), dichos resultados se basan en el análisis de la información almacenadas en la Base de Datos sobre los ingresos tributarios en el periodo de 2013 – 2018.

Tabla

1. Clasificación de los impuestos

Guía

tributaria IVA

Guía

tributaria IVA

Los resultados reflejados (Tabla 1) muestran que los impuestos directos son progresivos y no todos los impuestos indirectos son regresivos. Los resultados de la clasificación de los impuestos en Ecuador están a tono con la política tributaria del país, la cual está encaminada a reducir los impuestos directos a cambio de otras fuentes de recursos.

Por otra parte, se obtiene del análisis que se realiza sobre el proceso de gestión organizacional, el comportamiento de la política tributaria y los aspectos almacenados en la Base de Datos, que existe una reducción de los impuestos directos debido a las fuentes de recursos que se ha instaurado en el periodo de análisis. Se evidencia, además, una alta instauración del Impuesto a la Circulación de Capitales como reemplazo al impuesto a la renta y a la elevación del IVA.

Se obtienen de los aspectos almacenados en la

Base de Datos, como parte del proceso de gestión organizacional, que el régimen

tributario de Jipijapa, Ecuador se rige por los principios de:

Se constata que existe prioridad sobre los impuestos directos y progresivos, los cuales se fortalecen con la entrada en vigencia de los nuevos impuestos en el país, especialmente en el caso del el Impuesto a la Salida de Divisas, debido al incremento de su cobertura y de su tarifa. Dentro de las acciones de política tributaria implementadas se identificó un incremento de las tasas de interés de mora tributaria (directo, progresivo).

Basado en el análisis documental, realizado, se apreció que los principales resultados en materia de recaudación, composición e incentivos reflejan que el sistema de impuestos no sustenta su recaudación sobre las personas naturales, sino sobre las empresas. Los análisis realizados indican que el sistema tributario tiene una alta participación en la sociedad y baja con respecto a las personas naturales.

Por otra parte, se evidenció que los resultados expuestos se mantienen como una tendencia constante hasta la actualidad, donde el porcentaje de recaudación de las sociedades se mantiene elevado y el de las personas naturales bajo. Al respecto existen tres motivos relacionados con el porcentaje de recaudación social alto y el de las personas bajo.

Los motivos relacionados con el porcentaje de recaudación social alto y el de las personas bajo se debe a:

-

Las personas naturales en libre ejercicio

presentan un bajo cumplimiento tributario, que se convierte en aspecto informal

y que brinda pocos incentivos para que los ciudadanos se incluyan en el

sistema.

-

La imposición a la renta de personas

naturales, posee baja contribución, debido a que los rendimientos de capital

están poco gravados y cuentan con una serie de reducciones.

-

La matriz de acumulación que existe en el país,

donde el capital, la tecnología y en general los medios de producción, están en

propiedad de pocos grupos empresariales.

De forma general, y después de analizar los aspectos almacenados en la Base de Datos, como parte del proceso de gestión organizacional para el apoyo contable fiscal como aporte en la recuperación de tributos en Jipijapa, Manabí, Ecuador se evidencia que, en Ecuador, el sistema de recaudación está sustentado en las personas jurídicas. Un porciento elevado de la recaudación procede de las empresas, ya que aprovechan mejor los incentivos tributarios, en especial las de mayor nivel de ingreso.

De igual forma, se obtuvo, que los gastos tributarios del impuesto a la renta fueron acaparados por grandes empresas, lo que significa que las políticas de incentivo no se están enfocando al fomento de la pequeña y mediana empresa como fuentes importantes de empleo en el país. En Ecuador, las pequeñas y medianas empresas son el centro de la economía social y solidaria que promulga el Plan Nacional para el Buen Vivir.

Se destaca que existen críticas en torno a dos categorías latentes y ocultas detrás de los números considerados relevantes desde una gestión organizacional para el apoyo contable fiscal como aporte en la recuperación de tributos en Jipijapa, Manabí, Ecuador, lo que está dado por el poder del Estado y los impuestos y los sectores favorecidos y no favorecidos del sistema tributario. Los impuestos han pasado de la teoría a la práctica a financiar sueldos, pago de deuda pública e incluso la inversión pública.

Coincidiendo con Cortazar (2000); Sarduy y Gancedo (2016) y Alaña, Gonzaga y Yánez (2017), en cuanto a la utilización de diferentes vías para contribuir al desarrollo de una cultura fiscal mediante la concientización de la responsabilidad de los deberes formales de las personas naturales y empresarios, se realizaron asesoría a empresas en temas afín y actividades de educación tributaria encaminadas a fortalecer la dimensión responsabilidad hacia la comunidad, implicadas en la identidad ciudadana, a partir de publicidad y difusión en el medio cultural para modificar el comportamiento de los contribuyentes que no cumplen con sus obligaciones.

CONCLUSIONES

En Ecuador y en particular en Jipijapa, Manabí se afrontan nuevos sistemas económicos que permite expandir considerablemente el tamaño y poder del estado, mediante inversiones en infraestructura y servicios públicos. Sin embargo, al incurrir en déficits presupuestarios, la administración pone un particular énfasis en el incremento de ingresos provenientes de los impuestos.

Derivado del análisis documental y de los aspectos almacenados en la Base de datos, como parte del proceso de gestión organizacional para el apoyo contable fiscal como aporte en la recuperación de tributos en Jipijapa, Manabí, Ecuador, se concluye que la recaudación tributaria se incrementa notablemente en el periodo de análisis, lo que contribuye al financiamiento del Presupuesto General del Estado. Sin embargo, se aprecia que los ingresos fiscales dependen de los impuestos indirectos, esencialmente del impuesto al valor agregado (IVA) y se grava más el consumo que la renta de personas naturales y jurídicas.

REFERENCIAS BIBLIOGRÁFICAS

Alaña, T. P., Gonzaga, S. J., y Yánez, M. M. (2018). Gestión tributaria a microempresarios mediante la creación del centro de asesoría caso: UMET Sede Machala. Universidad y Sociedad, 10(2), 84-88. Recuperado de https://rus.ucf.edu.cu/index.php/rus/article/view/828/926

Alborrnoz, J. (2001). Temas tributarios. Asociación Venezolana de Derecho Tributario. Editorial Livrosca. Caracas, Venezuela.

Ayala, M. R. (2005). Declaraciones y pago de los impuestos: tendencias y situación actual en países miembros del CIAT. Universidad Externado de Colombia. Revista de Derecho Fiscal, 3(1), 27-42. Recuperado de https://revistas.uexternado.edu.co/index.php/fiscal/article/view/2693

Cantos, M. D. (2014). Modelo de administración tributaria para mejorar la recaudación de los ingresos del gobierno autónomo descentralizado Municipal del Cantón Jipijapa. Recuperado de http://repositorio.upao.edu.Pe/bitstream/ upaorep/801/1/CANTOS_MARIANA_ADMINISTRACI%C3%93N_TRIBUTARIA_CANT%C3%93N%20JIPIJAPA.pdf

Carrasco, C., Acosta, M. y Andino, (2011). El Paradigma del cumplimiento voluntario. Ciudadanía Fiscal y Moral Tributaria. Quito, Ecuador.

Centro de Estudios Fiscales, (2013). Introducción a la teoría general de la tributación. Centro de Estudios Fiscales.

Cortazar, J. C. (2000). Estrategias educativas para el desarrollo de una "cultura tributaria" en América Latina. Experiencias y líneas de acción. Caracas. Reforma y Democracia (17).

Escalona, E. (2017). El IVA en los negocios de la era digital. Centro de Estudios Tributarios de la Universidad de Chile. Revista de Estudios Tributarios (17), 31-56. Recuperado de https://revistaestudiostributarios.uchile.cl/index.php/RET/article/view/46982/48980

Hernández, F. J. (2015). Prácticas de gestión organizacional innovadoras en el sector público. Caso: innovación gerencial en la división de impuestos del distrito de Cartagena de Indias. (Tesis de Maestría). Universidad Tecnológica de Bolívar, Colombia.

Hidalgo, A. (2012). Planificación Tributaria e Indicadores de Gestión: Una Alternativa Metodológica. En IV Congreso Venezolano Gremio de Contadores Públicos Universidades Nacionales. Maracaibo, Venezuela.

Ministerio de Educación y Cultura, (1998). Principios de gestión administrativa pública. Madrid: Centro de Publicaciones, Secretaría General Técnica.

Paucar, P. A. (2018). La cartera vencida y sus determinantes en la gestión de tesorería en el gobierno autónomo descentralizado de Riobamba período 2016-2017 (Tesis para optar por el título Ingeniería en Contabilidad y auditoría). Riobamba, Ecuador.

Rojas, D. (2019). Propuesta de un modelo de Gestión Integral de Recaudación Tributaria para incrementar el ingreso del impuesto vehicular en la Municipalidad Provincial de Chachapoyas – Amazonas (Tesis para optar al Título Académico de Maestro en Administración con mención en Gestión Pública). Universidad Nacional de Educación “Enrique Guzmán y Valle”, Lima, Perú.

Sarduy, M. y Gancedo, Y. (2016). La cultura tributaria en la sociedad cubana: un problema a resolver. Confin Habana, 10(1), 126-141. Recuperado de http://scielo.sld.cu/pdf/cofin/v10n1/cofin10116.pdf

Servicios de Rentas Internas, SRI. (2016). Guía Tributaria, IVA. Ecuador: Servicio de Rentas Internas.

Servicios de Rentas Internas, SRI. (2012). Equidad y Desarrollo. Quito, Ecuador: Servicio de Rentas Internas.

Villasmil, M. (2014). La planificación tributaria como mecanismo de gestión y control empresarial En VI Jornadas Científicas Nacionales “Dr. José Gregorio Hernández”. Universidad de la Costa, Barranquilla, Colombia.